BBVA premiará con 300.000 euros a los cuatro mejores proyectos presentados a través de la Iniciativa Solidaria Accionistas BBVA 2024. El banco lanza, por cuarto año consecutivo, una convocatoria de ayudas abierta a todas las ONG y entidades y dirigida a contribuir frente a algunos de los principales retos sociales actuales. Los fondos se destinarán a apoyar a organizaciones que trabajen en los ámbitos de protección del medioambiente y crecimiento inclusivo.

Las cuatro organizaciones ganadoras recibirán 50.000 euros y una cantidad adicional proporcional a los votos emitidos por los accionistas de BBVA, que repartirán 100.000 euros entre las entidades. Para evitar posibles conflictos de interés, los accionistas votarán los ámbitos de actuación, objeto de la convocatoria, y no a organizaciones concretas.

La convocatoria está abierta a organizaciones sociales y/o medioambientales legalmente constituidas en España y domiciliadas en el territorio español, que podrán participar mediante la presentación de un proyecto, nuevo o existente, de alcance nacional (es decir, desarrollados en una o más de una región española) con impacto en uno de los siguientes ámbitos: desigualdad social y/o económica, educación, salud y dependencia y, medioambiente. Las bases y el formulario de participación de la convocatoria están disponibles en este enlace, y el plazo de presentación de los proyectos es del 1 al 29 de diciembre de 2023.

Un jurado multidisciplinar, formado por representantes de BBVA y de organizaciones sociales de referencia, seleccionará las cuatro organizaciones ganadoras, teniendo en cuenta la pertinencia del proyecto así como su viabilidad e impacto. El resultado se anunciará tras la celebración de la Junta General de Accionistas de BBVA 2024.

Cuarto año

BBVA inició en 2021 esta donación con motivo de la Junta General de Accionistas, con el objetivo de contribuir a paliar los efectos del COVID-19 en los más vulnerables. Así, la entidad realizó una aportación solidaria de 300.000 euros en España, por primera vez, coincidiendo con la celebración de su JGA. Las primeras ONG seleccionadas fueron Médicos del Mundo,Fundación A La Par,Fundación Educo y Fundación Exit.

En 2023 las ONG seleccionadas fueron Fundación Grande Amigos en Acción,Fundación Plan International,CESAL y Fundación Ecomar. Anteriormente, en el año 2022, las seleccionadas fueron ATADES, Aldeas Infantiles SOS, Asociación Amica y ECODES.

La vuelta a unos tipos de interés favorables sigue reavivando el interés por la renta fija. Sin embargo, según revela un estudio elaborado por Aeon Investments -en el que han participado fondos de pensiones, gestores de activos de seguros, family offices y gestores de patrimonios que gestionan colectivamente alrededor de 545.000 millones de dólares- las asignaciones a esta clase de activos todavía son bajas. En concreto, su encuesta global muestra que el 54% cree que las asignaciones a la renta fija son insuficientes, mientras que un 17% que dice que son «demasiado bajas» y un 37% que dice que son «ligeramente bajas».

Los encuestados señalan el periodo difícil que ha atravesado la renta fija en los últimos años, pero dada la reciente vuelta al alza de los tipos de interés, la mayoría prevé un aumento de las asignaciones a esta clase de activos. Más de tres cuartas partes (78%) afirman que los inversores profesionales aumentarán las asignaciones a activos de renta fija con grado de inversión en los próximos 12 meses. Más de la mitad (56%) afirma que aumentará ligeramente sus inversiones, mientras que el 22% espera incrementos drásticos.

Alrededor del 82% afirma que los inversores profesionales aumentarán sus asignaciones a activos de renta fija con grado de inversión en los próximos tres años; el 24% cree que los aumentos serán espectaculares, mientras que el 58% prevé ligeros incrementos.

Los encuestados también prevén un aumento de las asignaciones a la renta fija de alto rendimiento sin grado de inversión. En los próximos 12 meses, el 48% afirma que se producirán ligeros aumentos, mientras que el 28% afirma que los aumentos serán drásticos. Hay expectativas similares sobre las asignaciones a la renta fija de alto rendimiento y sin grado de inversión en los próximos tres años: el 48% espera un ligero aumento y el 24% un aumento espectacular.

Las respuestas reflejan el hecho de que casi todos los encuestados (98%) tienen en cuenta el ciclo crediticio a la hora de invertir. La mitad de los inversores profesionales afirma que gestiona activamente su cartera para ajustarse a una caída/retroceso, mientras que el 48% afirma que invierte en un gestor que lo hace en su nombre.

Al analizar las ventajas de invertir en renta fija, dos quintas partes señalan la diversificación frente al riesgo bursátil como la más importante, mientras que un tercio afirma que la preservación del capital es la razón clave para asignar a la renta fija.

Khalid Khan, jefe de Gestión de Carteras de Aeon Investments, ha declarado: «A medida que los bancos centrales intervienen para atajar la inflación subiendo los tipos de interés, es la oportunidad perfecta para que los inversores aumenten sus asignaciones a la renta fija.»

«Los mercados de renta variable son significativamente más vulnerables en un mundo que se aleja de la política monetaria extraordinaria y la relajación cuantitativa. Esperamos que el crédito corporativo sea más resistente, dada la naturaleza contractual de los rendimientos. Históricamente, los mercados de renta fija se han recuperado mucho más rápido de las caídas que los de renta variable. El efecto «pull-to-par» a medida que los bonos llegan a su vencimiento tiende a amortiguar el impacto de las caídas de precios y ayuda a las recuperaciones».

«Con los rendimientos del crédito con grado de inversión y de alto rendimiento en máximos históricos de 10 años, la renta fija puede cumplir el doble objetivo de lograr unos ingresos atractivos y gestionar el riesgo de inversión.»

Las perspectivas económicas y de mercado para el primer trimestre del año elaboradas por BNY Mellon Investment Management apuntan a las divergencias internacionales como el escenario macroeconómico que con mayor probabilidad marcará el comportamiento de los mercados en 2024, a medida que el excepcionalismo estadounidense recupere fuerza frente a los persistentes retos a los que se enfrentarán Reino Unido y Europa.

El economista jefe Shamik Dhar, junto con el equipo de Economía Global y Análisis de Inversión (GEIA) que lidera, advierten de que las rentabilidades de los activos de riesgo podrían decepcionar en 2024 y que hay una elevada probabilidad de que la recesión que se temía, pero logró evitarse, en 2023 acabe haciéndose realidad este año.

Según los expertos de la firma, es difícil que Europa evite la recesión. Históricamente, acabar con una inflación de dos cifras casi siempre ha implicado una recesión. Sin embargo, el equipo GEIA cree que Estados Unidos tiene muchas más posibilidades que Europa de que las cosas sean diferentes esta vez.

En este sentido, la economía europea ha dado muestras más claras de estrés a consecuencia de los altos tipos de interés y, como subraya Dhar, cuando la inflación entra en el sistema, la psicología inflacionaria puede tardar mucho tiempo en desaparecer. Dhar sospecha que esta cuestión es más problemática en Reino Unido y Europa que en Estados Unidos porque, en esas regiones, los salarios resisten en términos reales: cuando la inflación aumenta, los trabajadores negocian subidas salariales y las empresas intentan proteger sus márgenes, creando una espiral inflacionaria.

Su segundo mensaje más relevante para el próximo año es que el excepcionalismo estadounidense recupera fuerza. Consideran que Estados Unidos se aleja cada vez más de Europa en lo que se refiere a las probabilidades de recesión y el equipo GEIA apunta que no podemos descartar por completo una desinflación inmaculada.

Aunque las perspectivas de Estados Unidos han mejorado por la caída de la inflación y el relajamiento del mercado laboral, el equipo considera que un entorno de tipos de interés restrictivos dificultará que se puedan justificar las elevadas valoraciones y las sólidas perspectivas de beneficios que plantea el consenso para 2024.

El equipo estima que, en 2024, los tipos de interés oficiales podrían caer más lentamente de lo que prevé el consenso, lo que podría hacer que los tipos de interés reales aumenten si la inflación cae con mayor rapidez, limitando la expansión de múltiplos.

Por último, el otro gran tema para los próximos meses será el debate en torno a los tipos de interés. A diferencia del Fondo Monetario Internacional y algunos bancos centrales, el equipo GEIA cree que los tipos de interés se situarán en un nivel más alto que el registrado entre 2008 y 2019, cuando los tipos de interés estaban prácticamente a cero. Según argumentan: “Varios factores reales, junto con la mayor presión inflacionaria subyacente, sugieren que los tipos de interés podrían situarse, de media, en el 4,5% o más durante la próxima década”.

En lo que se refiere a las perspectivas para la inversión, Shamik Dhar, economista jefe de BNY Mellon Investment Management, añade: “En 2024, será básico posicionarse para las divergencias. Los factores de lastre macroeconómicos de final de ciclo nos hacen mantener, en el mejor de los casos, un optimismo cauto en renta variable, aunque las divergencias entre regiones representan una oportunidad. Mantenemos una opinión neutra con respecto a los mercados emergentes y una clara preferencia por Estados Unidos y Japón frente a Europa en renta variable de mercados desarrollados”.

En renta fija, afirma que siguen pensando que los títulos de alta calidad ofrecen atractivos perfiles de rentabilidad-riesgo en este entorno. “Estamos sobreponderados tácticamente en renta fija soberana de mercados desarrollados. Como es probable que el ciclo de subidas haya finalizado en Europa y el crecimiento se vea cada vez más cuestionado, esperamos unas rentabilidades ajustadas al riesgo favorables en los próximos 12 meses. La posibilidad de que la inflación persista en Europa nos impide sobreponderar al máximo la región, pero mantenemos una modesta preferencia táctica frente a los treasuries estadounidenses, pese a la menor rentabilidad por rentas”.

Por último, señala que tienen un posicionamiento neutro en activos reales/alternativos, tras haber estado sobreponderados. “En este segmento, nos decantamos por activos menos sensibles al crecimiento o que se beneficien de un aumento del riesgo y de las sorpresas alcistas de inflación”, concluye Dhar.

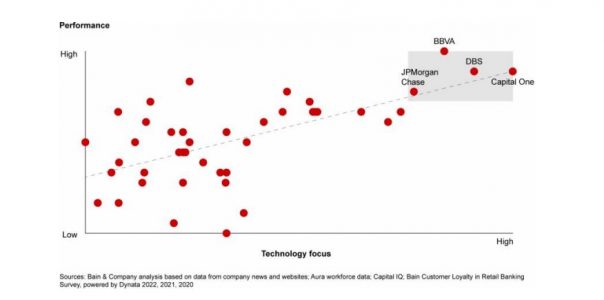

¿Qué ventaja competitiva supone la tecnología para los grandes bancos de todo el mundo? Según un estudio de Bain & Company, las entidades financieras líderes en tecnología ofrecen un promedio de un 5% más de dividendos a los accionistas y una mejora del 10% en su ratio de eficiencia. Esta correlación pone de relieve la importancia de acertar en la estrategia tecnológica por parte de los bancos.

En este sentido, BBVA, DBS, Capital One y JPMorgan Chase destacan como las entidades líderes en tecnología en sus respectivos mercados y demuestran la importancia de realizar esfuerzos rigurosos que permitan simplificar y modernizar los aspectos apropiados del negocio, según Bain & Company. Además, el estudio señala que las aplicaciones de la tecnología en el sector abarcan desde la eficiencia de sus procesos hasta la innovación de sus productos. Los objetivos pueden ser modernizar sus plataformas, mejorar la experiencia digital de sus clientes o el análisis de datos avanzados.

De hecho, los usuarios ya están exigiendo experiencias digitales sencillas y personalizadas, algo que, según revela el estudio, los puede llevar a mover su dinero a otro banco (o incluso a nuevas empresas tecnológicas que ya compiten el negocio de la banca tradicional). Asimismo, explica el documento en sus conclusiones, las plataformas bancarias en la nube y los procesos basados en la inteligencia artificial permiten automatizar tareas y proporcionar respuestas en tiempo real a los clientes con costes reducidos. En consecuencia, al reducir los costes operativos, la tecnología incrementa la capacidad de inversión de los bancos para mejorar sus productos y la experiencia de cliente. Esto propicia un “círculo virtuoso” en el que, con clientes más satisfechos, las entidades obtienen más beneficios para invertir.

Sin embargo, a pesar de que los bancos dedican, en promedio, el 16% de sus gastos a fines tecnológicos, muchos mantienen una estructura de procesos complejos y coste elevado debido a tecnologías heredadas. Según el informe, la solución no pasa por aumentar o reducir el volumen del gasto en tecnología, sino por un plan estratégico de modernización del negocio que permita acelerar su crecimiento mediante procesos más simples y eficientes.

“Nuestro estudio subraya que la tecnología se ha convertido en un impulsor fundamental de la ventaja competitiva en la industria bancaria. Las entidades líderes en tecnología no solo ofrecen mayores retornos a los accionistas, sino que también mejoran significativamente su relación entre gastos en ingresos. Esto destaca la necesidad imperante de que los bancos acierten en su estrategia tecnológica”, indica José Casas, socio de Bain & Company.

Según añade Alberto Hijosa, socio de Bain & Company, “la digitalización no es una opción, sino una necesidad para mantenerse a la vanguardia y satisfacer las demandas de los clientes en una era de experiencias digitales personalizadas. Aquellos que abracen la tecnología de manera constante y transformadora serán los verdaderos ganadores en la competitiva industria de hoy en día”.

Decisiones clave

El análisis de Bain & Company destaca que los resultados de la transformación tecnológica en la banca son mejores cuando ésta supone una prioridad estratégica para la junta directiva y la alta dirección de las entidades. Además, los bancos que ven esta estrategia como una potencial ventaja competitiva también optan por abordar paralelamente una transformación de negocio, que incluye a su ecosistema de proveedores, sus aplicaciones y la tipología de datos que emplean. Ayuda también el contar con un mayor número de ingenieros internos y una filosofía tecnológica reflejada en el modelo operativo y el talento de los líderes. Es importante también identificar las áreas estratégicas en las que se debe priorizar esta transformación.

Por otro lado, la consultora señala la importancia de que la inversión en tecnología sea constante a lo largo del tiempo, ya que la mejora y simplificación continua de los procesos reemplaza otros gastos de forma gradual, como la contratación de personal para centros de llamadas o el mantenimiento de sucursales físicas.

El informe destaca el caso del Banco Santander que, tras identificar la necesidad de simplificar su negocio, el banco decidió priorizar su transformación digital y su excelencia operativa. De esta manera, la entidad incrementó sus clientes digitales de 13,6 millones en 2014 a 32 millones en 2018 y simplificó sus procesos para permitir la apertura de cuentas y tarjetas en un día (cuando antes requería una semana). Desde 2015 hasta 2022, el banco mejoró su ratio de eficiencia en 6,5%, situándose en el primer cuartil de las entidades analizadas por Bain & Company.

El mundo está cambiando, y los mercados financieros con él. El nuevo entorno será muy diferente al de los últimos tiempos, y la transición planteará retos a los inversores, en particular a los que carecen de experiencia en múltiples realidades de mercado. Basándonos en los 89 años de Janus Henderson en los mercados, sabemos que el cambio conlleva riesgos, pero también interesantes oportunidades de generar resultados financieros superiores para quienes lo aborden de la manera adecuada.

Navegar por el cambio requiere un análisis experto, perspectivas diferenciadas y estrategias de inversión proactivas para capitalizar las oportunidades. Habrá tendencias a más corto plazo, como se indica en nuestro Janus Henderson Market GPS Investment Outlook 2024, pero igual de importantes son los cambios estructurales que alterarán el panorama de la inversión durante la próxima década o más. A la hora de evaluar el posicionamiento de las carteras, creemos que los inversores se beneficiarán de tener en cuenta tres factores macroeconómicos a largo plazo, en cierto modo inmutables.

Realineamiento geopolítico

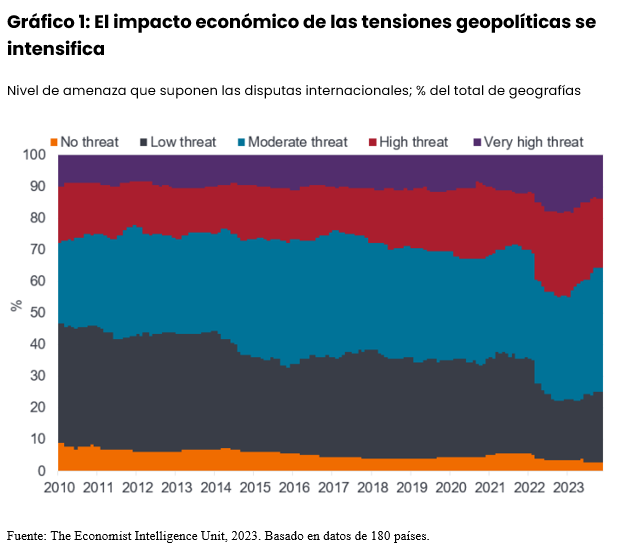

Hacía mucho tiempo que el cambio a nivel geopolítico no había sido tan dinámico. El equilibrio de poder entre continentes y países está cambiando, a veces con profundas consecuencias. Este realineamiento tiene implicaciones significativas para la economía, el comercio mundial y las cadenas de suministro que lo hacen posible.

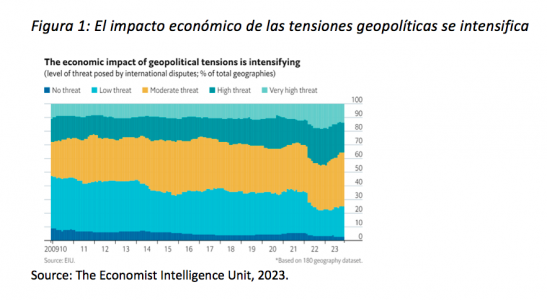

Los datos de la Unidad de Inteligencia de The Economist muestran un fuerte aumento de la amenaza que suponen las tensiones internacionales en los últimos 15 años. En 2009, alrededor del 40% de las zonas geográficas se enfrentaban a una amenaza «nula» o «baja» de conflictos internacionales; en la actualidad, esa proporción se aproxima al 20%.

Para los inversores, el impacto de este cambio tiene múltiples capas, y será importante evaluar las oportunidades tanto desde un punto de vista macroeconómico como microeconómico. Entender el entorno en el que operan las empresas -y si el telón de fondo geopolítico es propicio para esa empresa y ese sector- es ahora más crítico que nunca, llegando a ser tan importante como analizar la propia empresa. Por ejemplo, a medida que se mueven las cadenas de suministro, también se mueve la demanda de energía, lo que repercute en los puertos, los proveedores nacionales de energía, las empresas de transmisión, las normativas gubernamentales y mucho más. La geopolítica afecta a todas las clases de activos y los inversores tendrán que pensar de forma holística a la hora de posicionarse para el cambio con el fin de navegar por los efectos en cadena de las disputas transfronterizas, la deslocalización y los ajustes de la cadena de suministro, por nombrar algunos.

Motores demográficos

Aunque el cambio se está produciendo a escala mundial, también se están produciendo cambios en el modo de vida de las personas, en lo que consideran importante y en los productos y servicios que consumen. Las respuestas a la pandemia de COVID-19 aceleraron estos cambios, y el impulso no disminuye.

En un extremo de la escala, alrededor del 40% de la población de EE.UU. son ahora Millennials (nacidos entre 1981 y 1996) o Generación Z (nacidos entre 1997 y 2012). Este grupo demográfico comprende cifras más elevadas en otros países. Estas generaciones están impulsando nuevas formas de pensar, operar y consumir, sobre todo a nivel digital y tecnológico. En el otro extremo de la escala, las poblaciones de todo el mundo están envejeciendo, lo que aumenta la demanda de asistencia sanitaria, y el sector está respondiendo con innovación y avances médicos, como las vacunas de ARNm y los diagnósticos en el punto de atención, que ofrecen oportunidades de inversión.

Por otra parte, después del COVID, las fronteras entre el hogar y el trabajo se han difuminado, lo que ha impulsado tendencias como las ciudades inteligentes, moldeadas por la inteligencia artificial, y ha creado nuevas demandas inmobiliarias. La urgencia en torno al cambio climático difiere según la región, pero es especialmente evidente en los grupos demográficos más jóvenes. El cambio resultante en las expectativas y preferencias de consumo está llevando a muchas empresas a innovar de forma interesante.

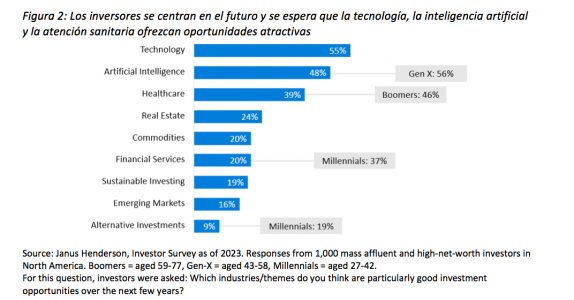

Estos cambios en la vida cotidiana se reflejan en lo que los inversores consideran las oportunidades más atractivas en los próximos años. Por ejemplo, los datos de la Encuesta a Inversores de Janus Henderson reflejan las actitudes de los inversores particulares con sede en EE.UU., de las que se hacen eco en todo el mundo.

Al invertir en estos temas y segmentos de mercado, es esencial diferenciar entre las tendencias exageradas de viabilidad cuestionable y los modelos de negocio y tecnologías innovadores que pueden generar el poder de fijación de precios, las barreras de entrada y las ventajas competitivas necesarias para un auténtico potencial de rentabilidad a largo plazo. Los inversores pueden beneficiarse del empleo de enfoques basados en una investigación en profundidad y de la colaboración con gestores de activos experimentados con capacidad para navegar por los ciclos de exageración y crear carteras para un mundo en transición.

El retorno del coste del capital

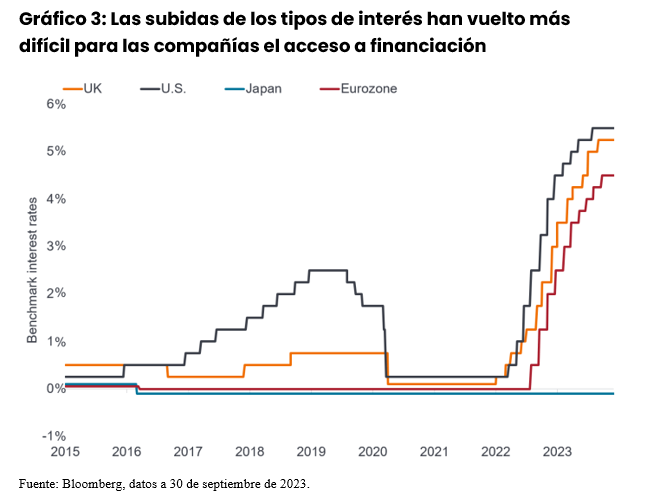

Durante la última década, que una organización tuviera un modelo de negocio bueno o malo era, más o menos, irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. Pero el coste mundial del capital aumentó significativamente en un corto periodo de tiempo. La vuelta de unos tipos de interés más altos ha cambiado radicalmente el panorama de las empresas: ahora es mucho más difícil conseguir financiación y los inversores son más exigentes a la hora de asignar el capital.

A nivel corporativo, está exponiendo a las empresas más débiles, como se ha visto con las quiebras bancarias de EE.UU. en la primera mitad de 2023, y dando lugar a una mayor dispersión entre ganadores y perdedores. También está creando volatilidad en los mercados y oportunidades por valoración. Los mercados públicos frente a los privados son un ejemplo, especialmente en el sector inmobiliario: los mercados públicos han visto cómo se corregían las valoraciones, mientras que los mercados privados aún no se han ajustado del todo. Además, la subida de los tipos ha traído consigo rendimientos más atractivos, volviendo a poner en primer plano a la renta fija.

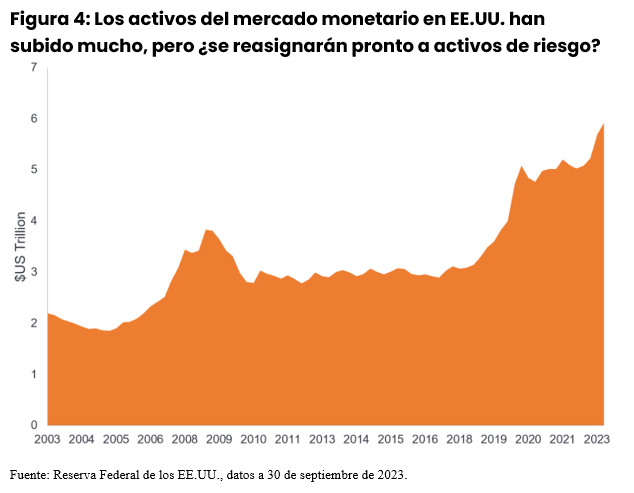

Al mismo tiempo, una cantidad significativa de efectivo se mantiene al margen. Los activos del mercado monetario estadounidense casi se han duplicado en los últimos cinco años, porque los inversores han optado por mitigar el riesgo y/o aprovechar los tipos más altos disponibles.

Es probable que el coste del capital siga siendo más alto que en la historia reciente, pero los tipos están ahora probablemente cerca de máximos y podrían empezar a bajar. Esto reducirá el atractivo de mantener efectivo y es probable que se produzcan reasignaciones a activos de riesgo cuidadosamente seleccionados para beneficiarse de su potencial rentabilidad.

Esta combinación de una mayor dispersión entre los activos para tener y no tener en cartera, junto con una posible reasignación a activos de riesgo, sugiere que hemos entrado en una era propicia para las estrategias de inversión gestionadas activamente. Durante gran parte de la última década, los rendimientos se han visto impulsados por el dinero barato y los mercados de renta variable en general han subido, favoreciendo indiscriminadamente a las estrategias pasivas basadas en índices y al private equity.

Sin embargo, es probable que los cambios macroeconómicos den paso a un entorno más propicio para la selección de valores, el análisis diferenciado y un enfoque selectivo de la asignación de activos. Se trata de un entorno que requiere invertir en la clase de activos adecuada y en los valores adecuados, operando en el contexto adecuado.

En esta época de transición, prevemos continuos episodios de volatilidad en los mercados financieros. También sabemos que la volatilidad conlleva tanto riesgos como oportunidades. Nuestro objetivo es compartir de forma continua las perspectivas diferenciadas de nuestros equipos de inversión y especialistas en estrategia y construcción de carteras para ayudar a los inversores a identificar adecuadamente los principales factores a largo plazo, así como las tendencias del mercado a corto plazo. Para ello, contamos con la experiencia de más de 340 profesionales de la inversión que trabajan con más de 540 especialistas en atención al cliente*. En este mundo complejo, somos siempre conscientes de que nuestros conocimientos diferenciados, inversiones disciplinadas y un servicio de primera clase pueden ayudar a lograr resultados financieros superiores para nuestros clientes y para los más de 60 millones de personas** que confían a Janus Henderson su mejor futuro.

Tribuna de opinión de Ali Dibadj, consejero delegado de Janus Henderson Investors.

El mercado estará muy pendiente de la evolución del petróleo, puesto que una inesperada subida supondrá un repunte inflacionario que daría al traste con el escenario central de consenso que apunta a un aterrizaje suave de las economías mundiales.

El estallido del conflicto entre Israel y Hamás ha añadido incertidumbre a este mercado y, aunque el efecto en el precio del crudo está siendo limitado en un principio, el mercado no deja de prestar atención al conflicto por si adquiere tintes regionales. Por ejemplo, si Israel busca una confrontación directa con Irán y o ataca la infraestructura iraní “sería un escenario hipotético que afectaría a la cotización del petróleo”, según Michael Salden, director de materias primas de Vontobel.

Desde el reciente máximo alcanzado a finales de septiembre, justo por encima de los 95 dólares por barril, el petróleo ha entrado en una fase bajista que, incluso, ha llevado el rendimiento anual de este activo a tasas negativas. Los prolongados recortes de la producción de la OPEP y sus socios han sido compensados por los suministros de América del Norte y del Sur: petróleo de esquisto de Estados Unidos o los yacimientos de aguas profundas de Brasil. Por otra parte, la demanda mundial de petróleo ha batido nuevos récords este año, impulsada por el impacto cíclico de la reapertura de China tras los confinamientos por el covid-19.

¿Este año habrá sorpresas? Yves Bonzon, CIO del banco privado suizo Julius Baer es consciente de que es improbable que se produzca un superciclo de las materias primas si no va acompañado de un superciclo del petróleo. Y, de cara a 2024, el experto augura que la presión parcial sobre los precios del petróleo debería persistir.

Sin embargo, matiza que los fundamentos se están suavizando y que el suministro de petróleo seguirá mejorando. “Con el probable estancamiento de la economía el próximo año y el avance de la electrificación del transporte por carretera, parece que la demanda del petróleo se estancará”, argumenta Bonzon, que añade que esta situación “debería aumentar el nerviosismo de los principales exportadores de crudo, cuya política petrolera ha sido menos influyente de lo esperado”.

No obstante, Bonzon reitera que los planes de producción del cártel energético y su adhesión a los recortes voluntarios son “comodines clave que aún deben vigilarse”.

Con unas estructuras de costes de la industria petrolera prácticamente inalteradas -la mayor parte del petróleo de esquisto de Estados Unidos y del petróleo brasileño de aguas profundas puede producirse de forma muy rentable a entre 70 y 60 dólares por barril-, el experto ve una tendencia a la baja gradual del crudo hasta los 70 dólares en 2024. En este punto, Bonzon concluye que no hay vientos de cola estructurales para esta materia prima, “más bien al contrario, sobre todo si se tiene en cuenta la situación demográfica de China”.

Por su parte, Salden cree que el oro negro podría cotizar algo más alto, en el entorno de los 85 dólares por barril. El experto es consciente de que el crudo debería pagarse alrededor de 75 dólares debido al exceso de capacidad excedentaria, pero la desidia de la OPEP en ponerla en funcionamiento justifica una valoración más alta para esta materia prima.

Es más, Salden sí que ve catalizadores positivos para el crudo. Uno de ellos sería el bajo nivel de inventarios chinos: el país ha ampliado agresivamente la capacidad de sus refinerías para cerrar este agujero y no hay indicios de que las importaciones chinas sufran un parón estructural. “Es decir, las importaciones se recuperarán rápidamente de cualquier debilidad en noviembre-diciembre de 2023, por lo que para que el petróleo llegue en el primer trimestre, los pedidos deben realizarse en las próximas semanas”, explica el experto.

A este factor se sumaría que el mundo ha vivido tres inviernos seguidos muy suaves en el hemisferio norte y que en este año, el fenómeno de El Niño está provocando un clima suave en Estados Unidos. Pero podría dar lugar a un invierno más frío en la costa este estadounidense y en Asia occidental, por lo que “la demanda de gasóleo de calefacción podría situarse por encima de la media.

La posición de Arabia Saudí también será determinante en la evolución de los precios del oro negro, según explica Salden. El experto argumenta que Arabia Saudí obtiene fuertes ingresos, incluso cuando pierde cuota de mercado, pero se siente frustrada por la evolución de los precios: quiere actuar como banco central de los mercados del petróleo, sin embargo, culpa constantemente a los especuladores de los precios demasiado bajos y quiere poner a prueba su apetito por las posiciones cortas en petróleo. “El posicionamiento de los inversores en petróleo es extremadamente bajista, lo que deja margen para nuevas subidas de los precios en caso de problemas de producción, tensiones geopolíticas o un recorte de la producción por parte de Arabia Saudí”, asegura el experto.

Más elevadas son las previsiones de Bank of America para el crudo: la firma espera que la variedad Brent cotice de media en 2024 en los 90 dólares por barril y el West Texas, en los 86 dólares. “Es probable que la demanda de petróleo crezca en 2,1 millones de barriles diarios en tasa interanual este 2023, impulsada por la bajada de los precios de la energía y una importante recuperación en China tras la pandemia”, afirma Francisco Blanch, responsable global de Materias Primas y Derivados de la firma, que espera que ese crecimiento de la demanda de petróleo alcance los 1,1 millones de barriles diarios al día “ya que los mercados emergentes se benefician del final del ciclo de endurecimiento monetario de Estados Unidos, mientras que la oferta de los países no pertenecientes a la OPEP y sus aliados aumenta 1,2 millones de barriles al día”. Pero las expectativas de un recorte de 500.000 barriles por parte del cártel energético deberían sostener los precios del oro negro, según el estratega.

Eso sí, según Blanch, “una recesión económica, un crecimiento del esquisto estadounidense más rápido de lo previsto o la cohesión de la OPEP+ son riesgos a la baja para los precios del petróleo”.

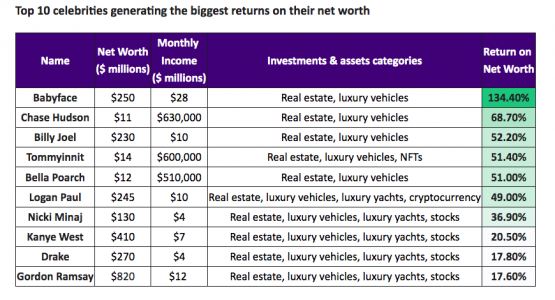

Las cifras de Babyface suponen más del doble (120,89%) de lo que suelen ganar de media los cantantes en comparación con su patrimonio neto (13,51%). Según explican, Babyface posee más de 20 propiedades en todo el mundo, entre ellas una de siete millones de dólares en Nueva York y una mansión de tres millones en París. También se sabe que la estrella posee al menos cinco vehículos, entre ellos un Bugatti Chiron, valorado en la asombrosa cifra de tres millones de dólares.

Una de las celebridades más jóvenes del ranking, la estrella de TikTok Chase Hudson (Huddy) ocupa el segundo lugar, logrando un rendimiento del 68,7% de su patrimonio de 11 millones de dólares. “Huddy ha invertido su riqueza en bienes inmuebles y vehículos de lujo, incluyendo una casa de lujo de 6 dormitorios en California valorada en 9 millones de dólares y una impresionante colección de coches que incluye dos Jaguar y un Ferrari F8 de 590.000 dólares”, explican desde el portal de trading.

Por último, Billy Joel, el icónico músico con un patrimonio neto de 225 millones de dólares, ha demostrado ser un hábil inversor: su rentabilidad del 52,2% sobre el patrimonio neto le hace merecedor del tercer puesto de la clasificación. Según señalan, su impresionante cartera inmobiliaria incluye una mansión de 14.000 metros cuadrados en Nueva York y un apartamento en Manhattan. “Su mansión neoyorquina se ha puesto a la venta por 49 millones de dólares, lo que demuestra su buen ojo para los bienes inmuebles de valor. Más allá de la música y la propiedad, el imperio financiero de Billy Joel se extiende a su discográfica y editorial, acciones y otras lucrativas empresas”, matizan.

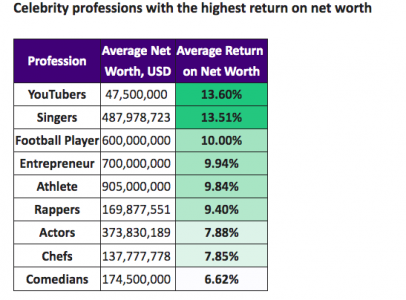

Según el análisis que han hecho desde FOREX.com, de los 233 famosos analizados, los YouTubers son los que obtienen el mayor rendimiento de sus inversiones. “Aunque suelen tener el patrimonio neto más bajo para invertir inicialmente, los YouTubers generan un rendimiento medio del 13,6% de su patrimonio neto, lo que supone casi un 7% más que los cómicos, que suelen tener los rendimientos más bajos, con un 6,62% de su patrimonio neto de media”, indican.

Por último, destaca que, a pesar de tener el patrimonio medio más alto, los deportistas no son los inversores con más éxito, con una rentabilidad por debajo de la media de sólo el 9,84%.

Foto cedidaJonathan Steinberg, fundador y CEO de WisdomTree.

WisdomTree ha anunciado que sus activos totales bajo gestión han superado los 100.000 millones de dólares, impulsados por 12 trimestres consecutivos de entradas netas y el mejor crecimiento orgánico. Según la gestora, «este hito pone de relieve el conjunto global bien diversificado de productos cotizados (ETPs), modelos y soluciones, incluyendo el récord de activos bajo gestión en EE.UU. de 72.800 millones de dólares y sus modelos ahora disponibles para más de 65.000 asesores financieros en todo el país». También destaca su expansión en Europa y la finalización de su obligación contractual de pagos en oro, que ha añadido más de 500 puntos básicos a los márgenes operativos de WisdomTree.

“Nuestra fórmula es sencilla y repetible. Se trata de crecimiento, el de hoy y el de mañana, de eficiencia y de equipo. También se trata de mantenernos fieles a nuestras competencias básicas y a nuestra misión, visión y valores. Este hito es un testimonio de nuestro enfoque y disciplina y también nos ha llevado a nuestra posición de liderazgo en tokenización y finanzas habilitadas para blockchain”, señala Jarrett Lilien, presidente y director de Operaciones de WisdomTree.

A principios de 2023, WisdomTree anunció el lanzamiento de WisdomTree Prime™, proporcionando a los usuarios una experiencia de inversión curada y fácil de usar que cubre una amplia variedad de clases de activos, todo dentro de un ecosistema nativo de blockchain. Según destacan desde la gestora, esto incluye un conjunto selecto de criptoactivos como bitcoin, éter y activos físicos tokenizados como el oro. “Las principales clases de activos tradicionales, a través de WisdomTree Digital Funds, también están disponibles a través de WisdomTree Prime”, recuerdan desde la gestora.

“La misión de WisdomTree siempre ha consistido en crear una mejor experiencia para los inversores, y esto sigue estando a la vanguardia de lo que hacemos. Siempre he dicho que si podemos llegar a 5.000 millones de dólares, podemos llegar a 50.000 millones, y si podemos llegar a 50.000 millones, podemos llegar a 100.000 millones. Esto no es en absoluto la línea de meta, sino más bien la línea de salida, y estamos entusiasmados con lo que está por venir”, concluye Jonathan Steinberg, fundador y CEO de WisdomTree.

Foto cedidaLos participantes en el Comité Federal de Mercado Abierto (FOMC) se reúnen en el edificio William McChesney Martin Jr. de Washington, D.C., para una reunión de dos días celebrada los días 19 y 20 de septiembre de 2023.

Como indicaban las perspectivas para este año de las gestoras internacionales, los movimientos de los bancos centrales serán fundamentales para el mercado y sus expectativas. En esta línea, la primera semana de enero ha estado marcada por la publicación de las actas de la Reserva Federal de Estados Unidos (Fed), que señalan diversos aspectos que empiezan a preocupar a sus miembros.

Según explican los analistas de Banca March, los miembros del FOMC están vigilando el enfriamiento del crédito y el empeoramiento de su calidad, principalmente ante el aumento en los impagos en pequeñas empresas y consumidores. “El comité ha señalado que les preocupa el rápido deterioro de las condiciones del mercado laboral, en caso de mantener demasiado tiempo los tipos en niveles muy restrictivos. Estos han sido los motivos principales para confirmar la pausa de tipos, aunque no aparece ninguna pista sobre cuándo empezarán las bajadas de tipos”, señalan.

Además, añaden que otro aspecto “dovish” ha sido que algunos miembros quieren empezar a hablar del ritmo de reducción de balance. “Un debate oportuno en medio de algunas señales de tensión en el mercado monetario en las últimas semanas del año. Finalmente, el tono cauto se mantuvo en cuanto a la moderación de la inflación, pues los miembros apuntan a que el freno de los últimos meses se debe principalmente a la moderación en las cadenas de suministro, un efecto que no tiene más recorrido, y la última parte del camino al 2% debería venir por el lado de la demanda”, comentan desde Banca March.

Por lo tanto, estos analistas destacan que las actas dejan claro que la Fed ha girado su mensaje, pero no dan pistas del momento en el que empezarán los recortes. “En nuestro caso, pensamos que las potenciales bajadas podrían llegar en la segunda parte del año y, por tanto, serán muchas menos de las que están poniendo en precio los futuros de tipos de interés”, aclaran.

Para los expertos de Monex Europe, desde la conferencia de prensa de Powell, los miembros del FOMC han intentado activamente contrarrestar la opinión pesimista del mercado. El miembro más notable del FOMC en hacerlo fue John Williams, que calificó de «prematura» una bajada de tipos en marzo y descartó la idea de que los responsables políticos discutieran abiertamente el momento de un recorte de tipos, como había aludido Powell apenas unos días antes.

“Este sentimiento tuvo eco en las actas de la reunión de la Fed de ayer, en las que algunos participantes advirtieron de que las circunstancias podrían justificar el mantenimiento del rango objetivo en su valor actual durante más tiempo del previsto ahora mismo, mientras que no se hizo referencia a un debate abierto sobre el calendario y la viabilidad de los recortes de tipos, como sugirieron los comentarios de Powell en la conferencia de prensa. Esta postura más cautelosa en sus deliberaciones reflejaba el riesgo de que una relajación de las condiciones financieras más allá de lo apropiado podría dificultar al Comité la consecución de su objetivo de inflación. Aunque varios participantes señalaron los riesgos a la baja para la economía que conllevaría una postura excesivamente restrictiva y el posible conflicto que podría surgir al tratar de alcanzar activamente ambos aspectos del doble mandato de la Reserva Federal, las actas se interpretaron en general como más vacilantes que el tono general del anuncio de diciembre”, explican desde Monex Europe.

Por último, los expertos de la firma, destaca que algunos participantes sugirieron que sería apropiado que el Comité iniciara debates sobre los factores técnicos que guiarían los planes de QT de la Fed, y sugirieron una reducción del ritmo de reducción de su balance antes del nivel considerado coherente con reservas abundantes para evitar una repetición en 2019.

Callie Cox, analista de inversiones en EE.UU. de eToro, considera que las actas revelan que “los recortes podrían no ser tan drásticos como se piensa y que los tipos podrían mantenerse altos durante un tiempo”. Según argumenta, las actas refuerzan las sospechas de que se avecinan recortes de tipos, pero la forma en que la Fed habló de los recortes de tipos podría ser reveladora.

“Muestran que los recortes podrían no ser tan drásticos como se piensa y que los tipos podrían mantenerse altos durante un tiempo. Si bien esto es una buena señal para el futuro de la economía, podría frenar los espíritus animales que hemos visto en los mercados últimamente. Los mercados han subido como la espuma desde finales de octubre, por lo que no sería extraño que se produjera un revés. Y si se produce una venta en la renta variable, sería difícil ser demasiado bajista sin una ruptura significativa en el mercado laboral. La Fed es flexible, aunque no está dispuesta a prometer nada”, afirma Cox.

El mundo está cambiando, y los mercados financieros con él. El nuevo entorno será muy diferente al de los últimos tiempos, y la transición planteará retos a los inversores, en particular a los que carecen de experiencia en múltiples realidades de mercado. Basándonos en los 89 años que Janus Henderson lleva en los mercados, sabemos que el cambio conlleva riesgos, pero también interesantes oportunidades de generar resultados financieros superiores para quienes lo aborden de la manera adecuada.

Navegar por el cambio requiere un análisis experto, perspectivas diferenciadas y estrategias de inversión proactivas para capitalizar las oportunidades. Habrá tendencias a más corto plazo, como se indica en nuestro Janus Henderson Market GPS Investment Outlook 2024, pero igual de importantes son los cambios estructurales que alterarán el panorama de la inversión durante la próxima década o más. A la hora de evaluar el posicionamiento de las carteras, creemos que los inversores se beneficiarán de tener en cuenta tres factores macroeconómicos a largo plazo, en cierto modo inmutables.

1.Reajuste geopolítico

Hacía tiempo que los cambios geopolíticos no eran tan dinámicos. El equilibrio de poder entre continentes y países está cambiando, a veces con profundas consecuencias. Este reajuste tiene implicaciones significativas para la economía, el comercio mundial y las cadenas de suministro que lo hacen posible.

Los datos de la Unidad de Inteligencia de The Economist muestran un fuerte aumento de la amenaza que suponen las tensiones internacionales en los últimos 15 años. En 2009, alrededor del 40% de las zonas geográficas se enfrentaban a una amenaza «nula» o «baja» por conflictos internacionales; en la actualidad, esa proporción se aproxima al 20%.

Para los inversores, el impacto de este cambio tiene múltiples capas, y será importante evaluar las oportunidades, tanto desde un punto de vista macroeconómico como microeconómico. Entender el entorno en el que operan las empresas -y si el telón de fondo geopolítico es propicio para esa empresa y ese sector- es ahora más crítico que nunca, llegando a ser tan importante como analizar la propia empresa. Por ejemplo, a medida que se mueven las cadenas de suministro, también se mueve la demanda de energía, lo que repercute en los puertos, los proveedores nacionales de energía, las empresas de transmisión, las normativas gubernamentales y mucho más. La geopolítica afecta a todas las clases de activos y los inversores tendrán que pensar de forma holística a la hora de posicionarse para el cambio con el fin de navegar por los efectos en cadena de las disputas transfronterizas, la deslocalización y los ajustes de la cadena de suministro, por nombrar algunos.

2. Factores demográficos

Aunque el cambio se está produciendo a escala mundial, también se están produciendo cambios en el modo de vida de las personas, en lo que consideran importante y en los productos y servicios que consumen. Las respuestas a la pandemia de COVID-19 aceleraron estos cambios, y el impulso no disminuye.

En un extremo de la escala, alrededor del 40% de la población de Estados Unidos son ahora millennials (nacidos entre 1981 y 1996) o Generación Z (nacidos entre 1997 y 2012), y este grupo demográfico comprende cifras más elevadas en otros países. Estas generaciones están impulsando nuevas formas de pensar, operar y consumir, sobre todo a nivel digital y tecnológico. En el otro extremo de la escala, las poblaciones de todo el mundo están envejeciendo, lo que aumenta la demanda de asistencia sanitaria, y el sector está respondiendo con innovación y avances médicos, como las vacunas de ARNm y los diagnósticos en el punto de atención, que ofrecen oportunidades de inversión.

Por otra parte, después del COVID, las fronteras entre el hogar y el trabajo se han difuminado, lo que ha impulsado tendencias como las ciudades inteligentes basadas en la inteligencia artificial y ha creado nuevas demandas inmobiliarias. La urgencia en torno al cambio climático difiere según la región, pero es especialmente evidente entre los jóvenes. El cambio resultante en las expectativas y las preferencias de consumo está llevando a muchas empresas a innovar de forma interesante.

Estos cambios en la vida cotidiana se reflejan en lo que los inversores consideran las oportunidades más atractivas en los próximos años. Por ejemplo, los datos de la Encuesta a Inversores de Janus Henderson reflejan las actitudes de los inversores particulares con sede en Estados Unidos, de las que se hacen eco en todo el mundo.

Al invertir en estos temas y segmentos de mercado, es esencial diferenciar entre las tendencias exageradas de viabilidad cuestionable, los modelos de negocio y las tecnologías innovadoras que pueden generar el poder de fijación de precios, las barreras de entrada y las ventajas competitivas necesarias para un auténtico potencial de rentabilidad a largo plazo. Los inversores pueden beneficiarse del empleo de enfoques, basados en una investigación en profundidad y de la colaboración con gestores de activos experimentados con capacidad para navegar por los ciclos de exageración y crear carteras para un mundo en transición.

3. La rentabilidad del “coste del capital”

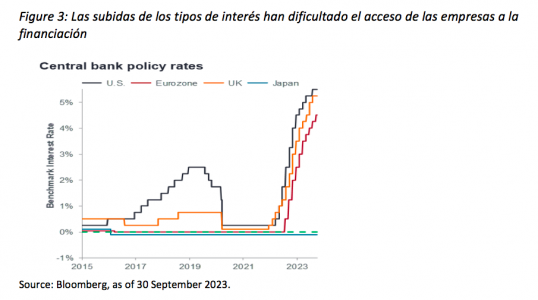

Durante la última década, el hecho de que una organización tuviera un modelo de negocio bueno o malo era, más o menos, irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. Entonces, el coste mundial del capital aumentó considerablemente en poco tiempo. La vuelta de unos tipos de interés más altos ha cambiado radicalmente el panorama de las empresas: ahora es mucho más difícil conseguir financiación y los inversores son más exigentes a la hora de asignar el capital.

A nivel corporativo, se está exponiendo a las empresas más débiles, como se ha visto con las quiebras bancarias de EE. UU. en la primera mitad de 2023, y se está dando lugar a una mayor dispersión entre los ganadores y los perdedores. También se está creando volatilidad en los mercados y en las oportunidades de valoración errónea. Los mercados públicos frente a los privados son un ejemplo de ello, donde, especialmente en el sector inmobiliario y los mercados públicos han visto cómo se corregían las valoraciones, mientras que los mercados privados aún no se han ajustado del todo. Por otra parte, la subida de los tipos trae consigo rendimientos más atractivos, lo que ha devuelto el protagonismo a la renta fija.

Al mismo tiempo, una cantidad significativa de efectivo se mantiene al margen. Los activos del mercado monetario estadounidense casi se han duplicado en los últimos cinco años, ya que los inversores han optado por mitigar el riesgo y/o aprovechar los tipos más altos disponibles.

Es probable que el coste del capital siga siendo más alto que en la historia reciente, pero los tipos están ahora probablemente cerca de sus máximos y podrían empezar a bajar. Esto reducirá el atractivo de mantener efectivo y es probable que se produzcan reasignaciones al potencial de generación de rentabilidad de activos de riesgo cuidadosamente seleccionados.

Esta combinación de una mayor dispersión entre los que “tienen” y los que “no tienen”, junto con la posibilidad de reasignaciones a activos de riesgo, sugiere que hemos entrado en una era propicia para las estrategias de inversión gestionadas activamente. Durante gran parte de la última década, los rendimientos se han visto impulsados por el dinero barato y los mercados de renta variable en general han subido, lo que ha favorecido las estrategias pasivas basadas en índices y la renta variable privada sin criterio.

Sin embargo, es probable que el cambiante contexto macroeconómico dé paso a un entorno más propicio para la selección de valores, el análisis diferenciado y un enfoque selectivo de la asignación de activos. Se trata de un entorno que requiere invertir en la clase de activos y en los valores adecuados, operando en el contexto adecuado.

Resumen

En esta época de transición, prevemos continuos episodios de volatilidad en los mercados financieros. También sabemos que la volatilidad conlleva tanto riesgos como oportunidades. Nuestro objetivo es compartir de forma continua las perspectivas diferenciadas de nuestros equipos de inversión y especialistas en estrategia y construcción de carteras para ayudar a los inversores a enmarcar adecuadamente los principales factores a largo plazo, así como las tendencias del mercado a corto plazo.

Para ello, contamos con la experiencia de más de 340 profesionales de la inversión que trabajan con más de 540 especialistas en atención al cliente*. En este mundo complejo, somos siempre conscientes de que nuestros conocimientos diferenciados, inversiones disciplinadas y un servicio de primera clase pueden ayudar a lograr resultados financieros superiores para nuestros clientes y para los más de 60 millones de personas** que confían a Janus Henderson su mejor futuro.

Tribuna elaborada por Ali Dibadj, CEO Janus Henderson.