Divisas de mercados emergentes: ¿a la espera de otro buen año?

| Por Beatriz Zúñiga | 0 Comentarios

2023 estuvo marcado por la resistencia del dólar y el rendimiento superior del franco suizo, la moneda refugio por excelencia, mientras que el euro prosiguió su tímida recuperación. En 2024, los expertos creen que un aterrizaje suave unido a un régimen de inflación estructuralmente más elevado serán los factores que redibujen los contornos del mercado de divisas.

Según Muriel Aboud Schirmann, Head of Active Advisory en Indosuez Wealth Management, el dólar podría ceder terreno, pero no se vendrá abajo. “La historia nos ha enseñado que las primeras fases de un entorno reflacionista, si van acompañadas de una recuperación económica fuerte y robusta, conducen a una apreciación del dólar. Así ocurrió en 2022. En 2023, la economía estadounidense siguió sorprendiendo con su resistencia, lo que llevó a los inversores a rebajar sus expectativas sobre el final del ciclo de endurecimiento de la Reserva Federal (Fed) y favoreció al dólar”, explica.

En este sentido, Aboud espera que a medida que la economía mundial se acerque a un aterrizaje suave, el apetito por el dólar como moneda refugio de alto rendimiento podría menguar en favor de las monedas de mayor beta y mayor riesgo en el segundo semestre. “En consecuencia, no nos sorprendería ver una ligera depreciación a lo largo del año”, comenta.

En el caso del euro, desde Indosuez Wealth añaden que su mejor comportamiento relativo de la economía estadounidense hasta 2023 y el mantra de “más elevados durante más tiempo” han lastrado el euro. “Sin embargo, creemos que la economía europea se recuperará de la crisis energética y recuperará un equilibrio mejor con el resto del mundo —nuestra hipótesis de crecimiento es similar al consenso del mercado—, lo que debería favorecer lentamente la recuperación de la moneda. Tampoco estamos de acuerdo con la hipótesis del mercado de recortes de 100 pb en 2024, lo que debería ser un factor positivo para el euro hasta 2024. Aun así, no negamos que persisten ciertos riesgos, en particular, si la dinámica macroeconómica no logra alcanzar el consenso, el apetito de los inversores por la moneda única seguiría siendo escaso”, afirma Maxime Garcia, Investment Strategist de Indosuez Wealth.

Por ultimo, en opinión de Ebury, fintech global especializada en pagos internacionales e intercambio de divisas, 2023 fue otro año complicado en el mercado de divisas, a pesar de haber tenido unos niveles de volatilidad inferiores a los de 2022. Sin embargo, reconocen que “la previsión sobre los mercados de divisas en 2024 apunta a unas perspectivas ligeramente alcistas para los mercados emergentes”.

Un repaso a 2023

Según explican, durante estos 12 meses el foco ha estado principalmente en las respuestas adoptadas por las autoridades en materia de política monetaria ante las elevadas tasas de inflación. “Casi todos los bancos centrales del G10, con la única excepción del Banco de Japón, subieron los tipos de interés a un ritmo vertiginoso a principios de año. Si bien el impacto del endurecimiento monetario aún no se ha sentido ni se ha reflejado por completo en las condiciones macroeconómicas, estos agresivos ciclos de subidas sin duda han dado sus frutos. En su mayor parte, las presiones inflacionistas han disminuido, incluso en los índices subyacentes (menos volátiles), y las tasas de crecimiento de los precios al consumo han caído bruscamente desde sus máximos, aunque se mantienen por encima de los objetivos de los bancos centrales”, señalan.

Con unas tasas de inflación en clara trayectoria descendente y unos indicadores de actividad económica que apuntan a una posible ralentización, consideran que la mayoría de los ciclos de subidas de tipos de interés de los bancos centrales parecen haber llegado a su fin, y el mercado especula sobre el ritmo y el calendario de los recortes de tipos. ¿Qué ha supuesto este escenario para el mercado de divisas?

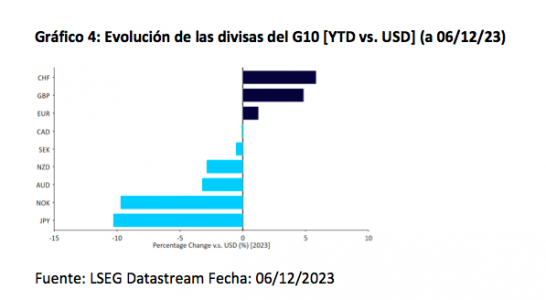

“Parece que el índice del dólar estadounidense terminará el año prácticamente sin cambios, tras caer en octubre desde su nivel más alto en diez meses. Sorprendentemente, el franco suizo (+5,8% frente al dólar) ha sido la divisa con mejor rendimiento del G10 este año, seguida de la libra esterlina (+4,9%), que se ha beneficiado de la postura agresiva del Banco de Inglaterra y de unos resultados económicos mejores de lo esperado en el Reino Unido. A pesar de la persistente preocupación por el estado de la economía del bloque común, el euro (+1,2%) también se ha apreciado frente al dólar en lo que va de año, ya que el Banco Central Europeo ha subido los tipos a un ritmo mucho más agresivo que sus principales homólogos en los últimos doce meses. En el otro extremo se sitúan la corona noruega (-9,7%) y el yen japonés (-10,3%). Este último se ha comportado especialmente mal debido a la postura ultra moderada adoptada por el Banco de Japón”, señala Ebury en su último informe.

Por el lado de las divisas de los mercados emergentes, reconoce que las que mejor rendimiento han tenido han sido las latinoamericanas, en particular el peso colombiano (+21,4%), el peso mexicano (+12,2%) y el real brasileño (+8,8%). Según explican, “los elevados precios de las materias primas y los altos tipos de interés reales de la región, entre otros factores, han seguido beneficiando a estas divisas”.

Respecto a las divisas de Europa Central y Oriental, éstas les siguen de cerca, a pesar de la agresiva relajación de las política monetaria llevada a cabo en parte de la región. “Por el contrario, la frágil situación de la economía china y los continuos problemas del sector inmobiliario del país han lastrado a las divisas emergentes de Asia, la mayoría de las cuales cotizan a la baja frente al dólar”, añaden desde Ebury.

Perspectivas para 2024

En general, consideran que los niveles de volatilidad implícita de las divisas fueron más bajos en 2023 que en 2022, aunque el año pasado fue una excepción y no la regla. “El Índice de volatilidad de divisas en USD del Deutsche Bank, un índice ponderado de las expectativas de los inversores sobre la volatilidad futura de varios de los principales pares de divisas, se ha mantenido este año por encima de los niveles de los últimos tiempos, salvo al comienzo de la pandemia”, comentan. Pero, ¿podemos esperar una volatilidad igual de elevada en 2024?

El principal mensaje que lanzan desde Ebury es que mantienen una opinión entre neutral y ligeramente alcista sobre la mayoría de las divisas de los mercados emergentes para 2024. Sin embargo, advierten de que siguen existiendo riesgos para las perspectivas de las divisas de los mercados emergentes, en particular la ralentización de la economía china y la guerra en Oriente Medio.

“Hasta ahora, el conflicto entre Israel y Palestina ha tenido un impacto relativamente leve en los mercados financieros, salvo por unos discretos flujos de valores refugio y una breve subida de los precios del petróleo a principios de octubre. Es probable que si los conflictos permanecen localizados esto siga siendo así, aunque una escalada bélica puede suponer un riesgo no desdeñable para los mercados emergentes en caso de que una caída del suministro mundial de petróleo desate nuevas inquietudes sobre las perspectivas de crecimiento mundial”, argumentan.

Aparte de estos riesgos, creen que hay cuatro razones para el optimismo que sugieren que podría producirse un repunte continuado de la mayoría de las divisas de los mercados emergentes en los próximos doce meses: los tipos de interés reales están aumentando en las economías en desarrollo; los principales bancos centrales han puesto fin a sus ciclos de subidas; los precios de las materias primas siguen siendo elevados; y la disminución de las tasas de inflación y la relajación de la política monetaria respaldarán el crecimiento de los mercados emergentes.

Implicaciones para la inversión

A pesar de la relativa calma de la volatilidad de las divisas en comparación con 2022, Eric Huttman, CEO de MillTechFX, considera que la gestión del riesgo de divisas siguió siendo una de las principales prioridades para los gestores de fondos a lo largo de 2023. Según una encuesta realizada por la firma, el 82% de los gestores de fondos norteamericanos y el 77% de los británicos se vieron afectados por la volatilidad del dólar y la libra esterlina, respectivamente, lo que, en su opinión, pone claramente de relieve que los gestores de fondos aún no están fuera de peligro en lo que respecta a la amenaza de los movimientos de divisas.

“Aunque siempre habrá algunos que no se cubran en absoluto, muchos están decidiendo cubrir una mayor cantidad de exposición para proteger sus rendimientos. Del mismo modo, en lugar de utilizar contratos a plazo sobre divisas a largo plazo de hasta uno o dos años, muchos gestores de fondos han optado por bloquear tipos de hasta seis meses o menos para añadir un nivel adicional de flexibilidad y agilidad en caso de que el mercado se mueva en su contra”, afirma Huttman.

Por último advierte de que, a pesar de la renovada atención prestada a la gestión del riesgo cambiario, muchos gestores de fondos siguen dependiendo de sistemas manuales heredados que pueden resultar engorrosos e ineficaces. “Como resultado, podemos esperar que más empresas comiencen a adoptar nuevas tecnologías para automatizar sus operaciones de divisas, ayudándoles a ahorrar tiempo y recursos muy necesarios y a gestionar el riesgo de manera más eficaz. La cuestión de si la volatilidad volverá a aumentar significativamente en 2024 no viene al caso. El factor más importante en juego es el deseo subyacente que tienen los fondos de mantener al mínimo el impacto que las divisas tienen en su cuenta de resultados en el contexto de la incertidumbre macroeconómica actual. Este clima de incertidumbre, combinado con la naturaleza opaca del mercado de divisas, significa que esperaríamos que las empresas sigan centrándose en la gestión del riesgo de divisas”, concluye Huttman.