Tras el paso dado el pasado miércoles por la SEC respecto a los ETPs de bitcoin, comienzan los primeros lanzamientos de productos por parte de las gestoras internacionales. En concreto, la Comisión ha declarado efectivo el registro del WisdomTree Bitcoin Fund (BTCW) en esta primera ola de ETFs sobre bitcoin al contado que dará acceso por primera vez a los inversores estadounidenses al precio del bitcoin a través de un producto de este tipo.

Según explican desde la gestora, el objetivo de inversión del WisdomTree Bitcoin Fund es ganar exposición al precio del bitcoin, menos los gastos y pasivos de las operaciones del Fondo. El fondo cotizará en la Bolsa Cboe BZX con un coeficiente de gastos del 0,30%, aunque durante un periodo de seis meses a partir del 11 de enero de 2024, se renunciará a la totalidad del 0,30% (que representa la comisión del patrocinador) para los primeros 1.000 millones de dólares de los activos del fondo.

WisdomTree ofrece actualmente ocho ETPs de criptomonedas en Europa, y al mismo tiempo que intenta lanzar BTCW, ha lanzado 13 fondos digitales basados en blockchain en los EE.UU., que ofrecen exposición a las principales clases de activos tradicionales con mantenimiento de registros secundarios en blockchain.

“WisdomTree es una empresa innovadora apasionada por explorar nuevas vías para la creación de valor potencial para los inversores, y nuestro papel en la innovación de los servicios financieros con el envoltorio ETF habla exactamente de eso. Ahora, después de años de experiencia satisfaciendo la demanda de los inversores de un bitcoin ETP en Europa, no podríamos estar más emocionados de estar a la cabeza del movimiento para acelerar el acceso a los activos digitales en los Estados Unidos después de años de compromiso con los reguladores estadounidenses”, ha declarado Jonathan Steinberg, fundador y CEO de WisdomTree.

“Mientras que los inversores potenciales deben considerar cuidadosamente si el perfil de riesgo de un activo digital como el bitcoin tiene un lugar en su cartera, vemos esta eficacia como un paso importante en la evolución de la industria que estamos liderando – donde el blockchain está redefiniendo la forma en que vemos las finanzas hoy”, ha añadido Steinberg.

Por su parte, Jeremy Schwartz, director global de Inversiones de WisdomTree, destaca que la declaración de BTCW por parte de la SEC ofrece a los inversores la incipiente oportunidad de acceder al bitcoin a través de un ETF.

“Para los inversores que están dispuestos y tienen la condición financiera para aceptar más riesgo, pero sólo buscan comprometerse con este activo digital a través de canales regulados y tradicionales, esta es una oportunidad largamente esperada en los EE.UU. que finalmente se hace realidad”, ha añadido.

Por último, desde la gestora recuerdan que “el compromiso con los reguladores está en el centro de su ética»DeFi responsable, que prioriza la innovación y la exploración dentro del ecosistema de activos digitales, al tiempo que defiende los principios fundacionales de transparencia, integridad y protección de los activos de los clientes”.

Después de las modestas caídas en 2023, y a pesar de las incertidumbres macroeconómicas persistentes, creemos que los beneficios volverán a aumentar en 2024, aunque su crecimiento seguirá siendo inferior al promedio histórico a largo plazo.

Hay factores positivos que respaldan nuestra previsión de crecimiento modesto, así como riesgos que debemos vigilar. En este escenario base, veremos probablemente un producto interno bruto (PIB) real modesto, un gasto de los consumidores resistente pero en descenso, condiciones estables del empleo, una mejora del margen de beneficios y un crecimiento a partir de tendencias seculares clave.

El gasto de los consumidores ha impulsado la economía tras la pandemia, pero probablemente se enfrentará a fuerzas contrapuestas en 2024. El menor ahorro de los hogares y los tipos de interés más altos tenderán a frenar el gasto en compras de artículos costosos y financiados con deuda, como viviendas y automóviles. Sin embargo, las categorías que respaldan a los consumidores con abundante efectivo pueden resultar más resistentes en un entorno de tipos más altos debido a los intereses devengados por los ahorros.

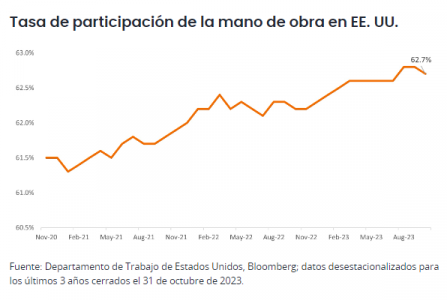

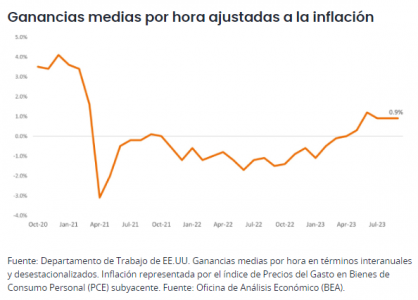

El sólido gasto de los consumidores se ha visto fuertemente sustentado por el mercado laboral, que, a nuestro juicio, se mantendrá relativamente estable en 2024. En concreto, la participación en el mercado laboral continúa aumentando progresivamente, lo que constituye una señal positiva, mientras que el gasto en consumo discrecional debería beneficiarse de las recientes subidas de los salarios reales.

Desde la perspectiva de las empresas, la inflación salarial parece estar moderándose (lo que supone un alivio para los márgenes) y prevemos que seguirá reduciéndose en dirección a rangos históricos en los próximos meses. Las empresas de servicios, en particular, ya han experimentado este empujón, ya que la contratación y la retención se normalizaron recientemente comparado con hace 6 a 12 meses.

Por otro lado, los beneficios del tercer trimestre no revelaron ninguna presión importante sobre los márgenes en las manufacturas u otros sectores económicos que indicaran recortes en la contratación. Los menores costes de las materias primas y el transporte finalmente se están traduciendo en un menor coste de los bienes vendidos, mientras que las nuevas existencias están reemplazando artículos más caros generados por los altos costes de los insumos en 2022, una ventaja que surgió a fines de 2023 y que debería persistir durante 2024.

El potencial de crecimiento de los beneficios viene sustentado además por poderosas tendencias seculares. Dos a las que estamos prestando especial atención son la inteligencia artificial (IA), concretamente la IA generativa (GenAI), y las terapias para adelgazar, como las incretinas.

La IA es una potente tecnología que podría producir aumentos duraderos de la productividad y eficiencia. Las empresas que están haciendo posible la creación de infraestructuras y plataformas de IA son las claras beneficiarias al aprovechar el gasto actual en tecnologías, aunque creemos que se ampliarán las oportunidades de inversión. Dada la rápida adopción de la GenAI por parte de las empresas y la formación interna sobre grandes modelos lingüísticos (LLM), la pregunta que se hacen los inversores ahora es: ¿qué valor puede liberarse? Nuestra apuesta es identificar a los ganadores y perdedores potenciales de este tema a largo plazo.

En cuanto a las incretinas y los medicamentos para adelgazar que suprimen el apetito y GLP-1, esta innovación revolucionaria también podría tanto impulsar el crecimiento como provocar una disrupción. Aunque somos optimistas sobre las perspectivas, estamos atentos a los posibles efectos secundarios. Estas terapias para adelgazar ayudan a paliar el apetito, y el crecimiento de su tasa de adopción ha generado volatilidad en los productos básicos de consumo, venta minorista y restaurantes a medida que los usuarios apuestan cada vez más por una ingesta reducida de calorías. El efecto dominó también podría afectar a la utilización de la atención médica, en caso de que las tasas de obesidad disminuyan.

Aunque nuestra previsión es moderadamente optimista, creemos que el impacto retardado de los tipos más altos en el gasto en activos fijos de ciclo largo, o en los gastos en proyectos plurianuales, es un riesgo potencial que se ha ignorado. La solidez del ciclo largo ayudó a impulsar el crecimiento en 2023, ya que muchos proyectos en bienes de equipo, defensa y aeroespacial se materializaron después de retrasos sufridos por la pandemia debido a problemas laborales y de la cadena de suministro. Por otro lado, la resiliencia del gasto en construcción en 2023 se debe en parte al gasto público y a proyectos que abarcan varios años, como las viviendas plurifamiliares.

Estos factores favorables deberían desvanecerse, especialmente en un entorno de tipos más altos. Los nuevos pedidos están reduciéndose y es probable que surja un desfase en el gasto de reemplazo en nuevos proyectos, lo que supondrá un lastre para la expansión económica general durante el próximo año.

En el lado positivo, las industrias de ciclo corto como los PC, semiconductores y equipos de ciencias biológicas (todas ellas sufrieron recesión en 2023 ante el agotamiento de existencias) tienen el potencial de regresar a niveles normales en 2024. Estamos muy pendientes de esta posible transición de los motores del crecimiento económico y de beneficios desde los bienes de equipo de ciclo largo a las industrias de ciclo corto.

Por otra parte, seguimos de cerca tanto el gasto en bienes de consumo como de capital, ya que influyen enormemente en nuestras hipótesis base de crecimiento moderado de los beneficios y una visión moderadamente optimista sobre la renta variable de crecimiento de gran capitalización.

La expectativa de que los tipos de interés se mantendrán elevados se traduce, en nuestra opinión, en empresas muy apalancadas que se verán acuciadas; sin embargo, las empresas de “calidad” con balances conservadores y flujos de caja sistemáticos tendrán la oportunidad de aumentar su cuota de mercado. Esto puede lograrse aumentando las inversiones en crecimiento orgánico, realizando adquisiciones a precios más atractivos o acelerando la recompra de acciones en caso de que la incertidumbre sobre un aterrizaje suave de la economía genere volatilidad en el mercado.

Durante esta transición económica, las empresas de mayor calidad con flexibilidad financiera y bazas favorables al crecimiento secular parecen mejor posicionadas, al depender menos del crecimiento macroeconómico general para impulsar la expansión de los beneficios.

Tribuna de Jeremiah Buckley, gestor de carteras de Janus Henderson Investors.

El mes de diciembre fue el primero desde mayo de 2023 en el que los compradores de viviendas están viendo un mayor número de viviendas sin vender en el mercado, según el Informe Mensual de Tendencias de la Vivienda de Realtor.

De cara al futuro, como los tipos hipotecarios han seguido una tendencia a la baja desde principios de noviembre, la firma de Real Estate prevé un impacto positivo en el sentimiento de venta de viviendas y la posibilidad de que entren en el mercado más anuncios nuevos.

«En todos los EE.UU. estamos viendo mejoras en los niveles de inventario, especialmente en el sur, que experimentó un aumento del 7,7% en los listados activos año tras año», dijo Danielle Hale, economista jefe.

Para Hale, si bien el repunte en los niveles de inventario de diciembre es alentador, es importante tener en cuenta que dos tercios de las hipotecas pendientes en los EE.UU. tienen una tasa de menos del 4% y más del 90% tienen una tasa de menos del 6%.

“Somos optimistas en cuanto a que los niveles de inventario se están moviendo en una dirección positiva, pero el número de viviendas en el mercado sigue siendo bajo en relación con los niveles previos a la pandemia. Algunos vendedores ya están claramente motivados, pero otros hogares pueden esperar a tipos más bajos antes de vender o cambiar de vivienda», resumió la experta.

En ascenso

Los compradores de viviendas suelen evitar hacer grandes movimientos durante el puente de diciembre, a menos que sea absolutamente necesario vender o comprar, lo que da lugar a una actividad inmobiliaria generalmente diferente de la que se experimenta en la temporada alta de verano.

Aunque el mercado todavía no está donde estaba antes de la pandemia, ya que el inventario activo se encuentra un 34,3% por debajo de los niveles típicos de 2017 a 2019, en diciembre de 2023 los vendedores de viviendas estuvieron activos con un 9,1% más de viviendas recién listadas en comparación con el año pasado.

Al mirar el cambio mes a mes entre noviembre y diciembre, un momento en que la disminución del inventario ha rondado históricamente entre el 6,8% y el 13,2%, este año hubo una disminución más modesta del 5,5%, lo que indica una caída mucho menor que la típica para esta época del año.

Campanas del sur

Al examinar las 50 mayores metrópolis, 23 experimentaron un aumento de los niveles de inventario año tras año. Aunque este crecimiento es prometedor, el país todavía está viendo niveles de inventario más bajos en su conjunto en relación con los tiempos prepandémicos.

Los precios continúan estabilizándose y las propiedades se mueven más rápido

El precio medio de las viviendas en venta en diciembre se mantuvo relativamente estable en comparación con el mismo momento del año pasado, creciendo un 1,2% con unos pocos lugares destacados que experimentaron una disminución.

En cuanto a los días en el mercado, las viviendas se mueven más rápido que antes. En general, las viviendas pasaron 61 días en el mercado, lo que supone cuatro días menos que en diciembre de 2022 y unas dos semanas menos que antes de la pandemia del COVID-19.

Para ver el informe completo de Realtor puede acceder al siguiente enlace.

Con la mira puesta en fomentar la autorregulación y transparencia en la industria, la Asociación Chilena de Administradoras de Fondos de Inversión (Acafi), publicó su Guía Mejores Prácticas de Auditoría 2023. El objetivo, señalaron, es informar, acompañar y orientar a las administradoras de fondos (AGF) para alcanzar buenos resultados en esta materia

El documento, que está disponible en la página web de la organización gremial, fue elaborado con la participación de Juan Pablo Carreño, autor independiente con amplia experiencia en el mercado.

Los temas que abarca la guía incluyen la importancia de la auditoría externa, los fundamentos del “control interno” y el plan de trabajo, entre otros. Con todo, el documento está basado en los Estándares Internacionales de Auditoría (ISA, por su sigla en inglés), emitidos por la International Auditing and Assurance Standards Board (IASB).

Además, el texto incluye temas como recomendaciones por clase de activo o tipos de fondos, sugerencias para los Comités de Vigilancia, el papel de la auditoría externa en el gobierno corporativo y otros aspectos clave para abordar los procesos de auditoría.

En cuanto a los beneficios de una buena auditoría aplicada a un fondo de inversión, la nueva guía destaca la obtención de datos confiables, que han sido verificados y se pueden utilizar para control interno o proyecciones.

A través de un comunicado, el presidente de la Acafi, Luis Alberto Letelier, destacó el objetivo de potenciar la autorregulación de la industria y asegurar auditorías de calidad. “Con esta guía buscamos informar, acompañar y orientar a las AGF y otros participantes, incluyendo comités de vigilancia y aportantes, de manera de lograr buenos procesos de auditoría y potenciar con ello la sostenibilidad de nuestra industria”, dijo.

Foto cedidaPedro Pablo Palma, subgerente de Distribución Institucional de Vantrust Capital

La boutique chilena de inversiones alternativas Vantrust Capitalestá reforzando su oferta internacional, con lo que apuntan a fortalecer su posición de cara a inversionistas institucionales regionales. En este caso, se trata de alianzas con las firmas extranjeras especializadas Park Square y GI Partners.

Recientemente, según anunciaron a través de un comunicado de prensa, la compañía firmó acuerdos de distribución con ambas compañías, los que se enmarcan en su estrategia de internacionalización.

Park Square es una gestora inglesa fundada en 2004, con más de 14.000 millones de dólares en AUM. La firma se dedica exclusivamente a la deuda privada, con un enfoque en Europa y EE.UU. Por su parte, GI Partners está basada en EE.UU. y tiene fondos de private equity, real estate e infraestructura de datos.

Estas alianzas se suman al acuerdo que la firma latinoamericana ya tiene con Equitix, uno de los principales gestores de infraestructura con enfoque sostenible en Europa.

La iniciativa de internacionalización de Vantrust, que se descuelga del área de Distribución Institucional, destacaron, complementa el negocio de la compañía como gestor de activos alternativos globales en Chile, Perú y EE.UU.

“Estamos entusiasmados de haber sumado dos reconocidas gestoras e ir caminando hacia una propuesta diferenciadora para los inversores institucionales latinoamericanos que nos permita acompañarlos en su programa de inversión en activos alternativos internacionales”, resaltó Pedro Pablo Palma, subgerente de Distribución Institucional de Vantrust Capital, en la nota.

Las estrategias

A raíz del acuerdo, el fondo insignia de deuda mezzanine de Park Square estará disponible en la plataforma de la boutique chilena. El vehículo tiene 20 años de historia y una rentabilidad esperada del 15% anual en dólares.

Además, estará disponible su fondo de deuda directa, que tiene salidas de liquidez mensuales. Esto, indicó Palma, permite “democratizar” la inversión en alternativos.

En el caso de GI Partners, Vantrust está enfocando los esfuerzos en su estrategia de infraestructura de datos. Esta arista, indicó el ejecutivo, es la que “sustenta la economía digital, como data centers, wireless, transporte de datos e infraestructura tecnológica”.

Por el frente de Equitix, también hay novedades para 2024. Este año sumarán a la plataforma de la casa de inversiones chilena un fondo de infraestructura centrada en inversiones ESG de la gestora basada en el Reino Unido. La firma se dedica a invertir en activos sostenibles, como infraestructura social, tratamiento de desechos y energía renovable, entre otros.

La renta variable latinoamericana da señales de no poder mantener los rendimientos registrados en 2023 este año, pero de todas maneras, sugiere que puede mantener un sólido desempeño para el 2024, según un análisis elaborado por Seemah Shah, Chief Global Strategist de Principal Financial Group.

La región se mantiene como una opción potencialmente atractiva dentro de una asignación estratégica de activos, amplía el informe.

El experto destaca que desde su punto de vista existen cinco razones que sugieren que el rendimiento en la renta variable latinoamericana puede mantenerse, son los siguientes:

1. Varios bancos centrales latinoamericanos ya están recortando las tasas de interés y se espera que continúen flexibilizando en 2024.

2. Tras las recientes elecciones en Brasil, Chile, México y Colombia, las preocupaciones de los inversores en torno a posibles políticas equivocadas y la mala gestión económica han demostrado ser infundadas.

3. La región ofrece grandes descuentos de valoración, ya que Chile y Brasil son hoy más baratos que el 90% de su histórico.

4. América Latina está bien posicionada para beneficiarse de la transición global hacia una energía más limpia: una mayor adopción de vehículos eléctricos requerirá inmensas cantidades de litio para las baterías, y más del 50% del litio mundial reside en América Latina.

5. La relocalización de la cadena de suministro global y la inversión extranjera directa son ventajosas para la región, ya que las importaciones de bienes estadounidenses desde México superaron recientemente a China por primera vez desde principios de la década de 2000.

Para el experto de Principal, pese a los riesgos inherentes a los mercados emergentes, y también en la región, el contexto de política de América Latina y sus valoraciones descontadas sugieren que los inversionistas deberían considerar a la región dentro de una asignación estratégica de activos.

«En el horizonte de 2024 se vislumbran perspectivas de crecimiento rentable y la oportunidad de ganar exposición a los vientos seculares regionales», agregó Shah en el análisis elaborado para sus inversionistas.

Las diferencias entre los canales de asesoramiento dificultan cada vez más a los asset managers abrirse camino y establecer sus productos y servicios por lo que deben centrar sus esfuerzos de distribución en los canales en los que las carteras de creación propia siguen siendo predominantes, según The Cerulli Edge-U.S. Asset and Wealth Management Edition.

Según el estudio, un 60% de los asesores financieros afirman que su principal influencia en la construcción de carteras proviene de su propia práctica, mientras que un 28% afirma estar influenciado principalmente por su broker/dealer o custodio.

Las gestoras deberían prestar especial atención al perfil de los asesores que afirman construir sus propias carteras: los asesores del canal de los RIAs son los más propensos a construir sus carteras de forma totalmente interna, seguidos de cerca por los RIAs híbridos, asegura el informe.

Por el contrario, sólo un tercio de los asesores del canal de B/D crean carteras dentro de sus propios despachos.

«Aunque el canal de los RIA está formado por un número significativamente mayor de empresas que el canal B/D, y con tasas más altas de prácticas que subcontratan la función de gestión de inversiones, ha seguido consolidándose, lo que presenta una mayor oportunidad para que los gestores de activos se comprometan con las empresas más grandes a través de esfuerzos de cuentas clave», dice Stephen Caruso, analista senior.

Cerulli recomienda a los gestores de activos orientar los recursos de distribución a favor de los canales como los RIA independientes e híbridos, donde es más probable que los asesores seleccionen sus propias inversiones y puedan tener éxito proporcionando los recursos necesarios para ayudar a los asesores a hacer crecer sus bases de activos y nutrir la relación con los clientes.

«Los asesores de los RIAs dicen a Cerulli que es más probable que respondan positivamente a los gestores de activos que se toman el tiempo para entender sus características y necesidades únicas y aquellos que proporcionan un acceso transparente a los responsables clave de la toma de decisiones de inversión para una estrategia determinada», agrega Caruso.

Foto cedidaKamal Bhatia, presidente y CEO de Principal Asset Management.

Principal Financial Group® ha anunciado el nombramiento de Kamal Bhatia, actual director global de inversiones y presidente de Principal® Funds y presidente de Principal Funds Board, para el cargo de presidente y consejero delegado (CEO) de Principal Asset Management, a partir del 10 de febrero de 2024. Según explican desde la compañía, Bhatia sucederá a Pat Halter, que se jubilará el próximo 2 de abril de 2024 tras 40 años en la empresa. Durante este período de transición, Halter asumirá el papel interino de presidente de la división.

Bhatia será responsable de la estrategia, la rentabilidad de las inversiones y el crecimiento de los clientes de la unidad de inversión global y de los 651.000 millones de dólares de activos bajo gestión de la empresa. También dirigirá la continua expansión de la oferta global y local de la empresa, centrándose en las capacidades de inversión pública y privada especializada, los productos multiactivos y las soluciones de jubilación para satisfacer las necesidades de sus clientes institucionales, patrimoniales y de jubilación, explican desde la compañía.

A raíz de este nombramiento, Dan Houston, presidente y consejero delegado de Principal, ha declarado: “La gestión de activos es un motor de crecimiento fundamental para Principal y el motor de inversión detrás de los negocios globales de jubilación y beneficios y protección de la compañía. Aportamos nuestro talento, conocimientos y experiencia para ofrecer soluciones de inversión y rendimiento junto con un profundo conocimiento del cliente. Confío en la capacidad de Kamal para continuar impulsando este negocio para satisfacer la creciente demanda de soluciones de inversión en todo el mundo, mientras navega por entornos de mercado volátiles y necesidades cambiantes de los clientes”.

Bhatia se unió a Principal en 2019 como presidente y CEO de Principal Funds antes de convertirse en director de operaciones para el negocio de gestión de activos en 2020 y jefe global de inversiones en 2023. Cuenta con una amplia trayectoria profesional a lo largo de la cual ha ocupado varios puestos de alta dirección en la industria, incluido el de CEO y presidente de la junta de OC Private Capital, una empresa conjunta entre OppenheimerFunds y Carlyle Group, centrada en el crédito privado. También ha ocupado altos cargos en OppenheimerFunds, TIAA-CREF Asset Management, Mellon Asset Management y Citigroup.

Respecto a la salida de Pat Halter, la compañía explica que se jubila después de haber estado 40 años trabajando en la empresa. Desde Principal Financial Group® destacan que, como presidente, ha guiado a la empresa a través de un crecimiento significativo, incluyendo una mayor diversificación de sus capacidades de inversión activa y especializada en mercados privados y nuevas geografías.

Recientemente, Halter dirigió la integración de los negocios de gestión de activos y pensiones internacionales de la empresa para ofrecer una mejor experiencia de inversión local y global a sus clientes en todo el mundo. A lo largo de su mandato, Principal Asset Management ha sido continuamente reconocida por Pensions & Investments como «Mejor Lugar para Trabajar en Gestión de Dinero». Halter se incorporó a Principal en el sector inmobiliario comercial y anteriormente fue consejero delegado de Principal Real Estate Investors y director de operaciones de la empresa.

Sobre su persona y trayectoria, Houston ha señalado: “Pat ha ayudado a establecer el rumbo de la gestión de activos en Principal durante 40 años, ayudándonos a crecer a más de 850 profesionales de la inversión, sirviendo a clientes en más de 80 mercados. Su liderazgo en el desarrollo de nuestras capacidades inmobiliarias nos llevó a nuestra expansión en los mercados internacionales y convirtió a Principal en la gestora de inversiones inmobiliarias mundial entre las 10 primeras que es hoy. Estamos agradecidos por su mano firme y su profundo compromiso con nuestros clientes y con la construcción de una cultura mejor en su clase dentro de nuestra organización de gestión de activos”.

Uno de los últimos acuerdos alcanzados entre el Consejo y el Parlamento Europeo al terminar 2023 fue la creación de una nueva autoridad para luchar contra el blanqueo de capitales y la financiación del terrorismo (AMLA). Aunque el acuerdo es provisional, ambas instituciones lo consideran una pieza central del paquete de medidas contra el blanqueo de capitales, cuyo objetivo es proteger a los ciudadanos de la UE y al sistema financiero de la UE contra el blanqueo de capitales y la financiación del terrorismo.

AMLA, según las siglas en inglés de esta nueva autoridad europea, tendrá competencias de supervisión directa e indirecta sobre las entidades obligadas de alto riesgo del sector financiero. Según explican, por ahora, el acuerdo omite la decisión sobre la ubicación de la sede de la agencia, asunto que sigue debatiéndose por separado.

Según explican, dado el carácter transfronterizo de la delincuencia financiera, la nueva autoridad impulsará la eficacia del marco de lucha contra el blanqueo de capitales y la financiación del terrorismo (ALD/LFT), creando un mecanismo integrado con los supervisores nacionales para garantizar que las entidades obligadas cumplan las obligaciones relacionadas con la lucha contra el blanqueo de capitales y la financiación del terrorismo en el sector financiero. La AMLA también tendrá un papel de apoyo con respecto a los sectores no financieros y coordinará las unidades de inteligencia financiera de los Estados miembros.

Además de las facultades de supervisión y con el fin de garantizar el cumplimiento, en caso de infracciones graves, sistemáticas o reiteradas de los requisitos directamente aplicables, la Autoridad impondrá sanciones pecuniarias a las entidades obligadas seleccionadas.

Por otra parte, el acuerdo provisional añade competencias a la AMLA para supervisar directamente determinados tipos de entidades de crédito e instituciones financieras, incluidos los proveedores de servicios de criptoactivos, si se consideran de alto riesgo u operan a través de las fronteras.

“AMLA llevará a cabo una selección de entidades de crédito y financieras que representen un alto riesgo en varios Estados miembros. Las entidades obligadas seleccionadas serán supervisadas por equipos conjuntos de supervisión dirigidos por AMLA que, entre otras cosas, llevarán a cabo evaluaciones e inspecciones. El acuerdo confía a la autoridad la supervisión de hasta 40 grupos y entidades en el primer proceso de selección”, explican desde las instituciones europeas.

Además, matizan que, para el sector no financiero, AMLA tendrá un papel de apoyo, realizando revisiones e investigando posibles incumplimientos en la aplicación del marco de PBC/FT. “AMLA estará facultada para emitir recomendaciones no vinculantes. Los supervisores nacionales podrán crear voluntariamente un colegio para una entidad no financiera que opere a escala transfronteriza si lo consideran necesario”, añaden.

Sobre su gobernanza, indican que tendrá un consejo general compuesto por representantes de los supervisores y de las Unidades de Inteligencia Financiera de todos los Estados miembros, y un consejo ejecutivo, que sería el órgano de gobierno de la AMLA, compuesto por el presidente de la Autoridad y cinco miembros independientes a tiempo completo. El Consejo y el Parlamento suprimieron el derecho de veto de la Comisión sobre algunos de los poderes de la junta ejecutiva, en particular sus competencias presupuestarias.

Con una tasa acumulada de crecimiento de más del 300% desde 2010, las empresas de los mercados emergentes representan una clase de activo sólida y diversa, con un valor actual de más de 2,5 billones de dólares. Si bien los inversores a menudo se sienten atraídos por esta clase de activos por diversas razones, como el potencial de beneficios de diversificación o rendimientos atractivos, muchos perciben que toda la clase de activos corporativos de los mercados emergentes está en desacuerdo con la inversión ESG. Por ejemplo, algunos pueden pensar que las empresas emergentes carecen en gran medida de los datos de mercado ESG necesarios para evaluar a fondo la materialidad financiera de los factores E, S o G.

Los inversores que deseen expresar valores medioambientales o de otro tipo en sus carteras pueden creer que las prácticas de los emisores corporativos de mercados emergentes (o de sus países de origen) son incongruentes con ese enfoque. Creemos que estas percepciones reflejan una visión anticuada de la clase de activos. Según nuestra evaluación, las empresas emergentes están preparadas para ayudar a los inversores a cumplir una serie de objetivos relacionados con ESG. A continuación, abordamos tres grandes conceptos erróneos en torno a la inversión ESG en el espacio corporativo de los mercados emergentes.

Concepto erróneo 1: El espacio corporativo de los mercados emergentes tiene una disponibilidad limitada de datos de mercado ESG

Desde el punto de vista de la inversión, es esencial que los datos ESG fiables y oportunos formen parte del proceso analítico. Los proveedores de datos de mercado permiten a los inversores analizar datos estandarizados en todos los países, sectores y empresas.

Algunos inversores pueden suponer que la cobertura de datos de mercado para el universo de los mercados emergentes es significativamente menor que la del universo desarrollado. Sin embargo, MSCI ESG Ratings, uno de los líderes del sector en lo que respecta a los datos de mercado ESG, tiene una cobertura para el universo de deuda corporativa de los mercados emergentes de aproximadamente el 85% a septiembre de 2023. Mientras que el universo global tiene una cobertura de entre el 90% y el 90%, la cobertura de los mercados emergentes aumenta constantemente y permite diferenciar entre los líderes y los rezagados en materia de ESG.

El Grupo de Trabajo sobre Divulgaciones Financieras Relacionadas con el Clima (TCFD, por sus siglas en inglés), creado en 2015, ha liderado los esfuerzos para mejorar las divulgaciones relacionadas con el clima con el objetivo de brindar transparencia a los riesgos y oportunidades relacionados con el clima. Como tal, el número de empresas que informan sobre las emisiones de carbono ha aumentado constantemente.

Al observar el universo corporativo de los mercados emergentes, la cobertura de las emisiones de carbono ha aumentado casi un 40% en los últimos cinco años. De hecho, encontramos que la mayoría de las empresas en el universo ahora están midiendo, rastreando e informando las emisiones de alcance 1 + 2. Este rico conjunto de datos permite a los inversores calcular métricas fiables de huella de carbono y exposición. Estos datos se pueden utilizar para ofrecer carteras con menos emisiones de carbono a los inversores interesados.

Concepto erróneo 2: La emisión de bonos con etiqueta de mercados emergentes es un conjunto de oportunidades limitado

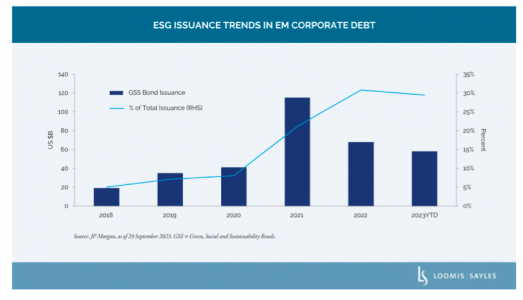

Los inversores que deseen asignar capital a emisores o emisiones con objetivos medioambientales, sociales o de gobierno corporativo pueden encontrar que los bonos verdes, sostenibles, sociales y vinculados a la sostenibilidad tienen un protagonismo cada vez mayor en el universo. En lo que va de año, a septiembre de 2023, casi el 30% de las nuevas emisiones corporativas de los mercados emergentes se han realizado en forma de bonos etiquetados. El conjunto de oportunidades se ha multiplicado por 3 desde 2018, como se muestra a continuación.A nivel regional, vemos a los mayores emisores de bonos etiquetados fuera de Asia y Europa emergente, con una creciente emisión de Oriente Medio y África.

La emisión en línea con la Asociación Internacional del Mercado de Capitales requiere informes estandarizados, que brindan a los inversores acceso a marcos ESG, informes de asignación e impacto con opiniones de terceros y verificación de terceros. Si bien se requiere la debida diligencia en este ámbito, creemos que presenta a los inversores interesados una oportunidad potencialmente atractiva para dirigir el capital a objetivos ESG específicos.

Concepto erróneo 3: Los países emergentes dependen en gran medida de fuentes no renovables para toda la energía

El universo de los mercados emergentes incluye un conjunto diverso de 60 países de los cinco continentes con diferentes motores de la industria, acceso a los recursos naturales y objetivos climáticos. Además, muchas economías emergentes se esfuerzan por equilibrar las elevadas expectativas de crecimiento con los objetivos medioambientales. Debido a una combinación de amplio apoyo político, acceso a importantes recursos naturales y tecnologías verdes innovadoras, varios países latinoamericanos han realizado esfuerzos notables relacionados con el uso de energía renovable y, a su vez, objetivos ambientales más amplios.

Si nos fijamos solo en la producción de electricidad, muchos países latinoamericanos se abastecen de energías renovables en porcentajes que superan con creces los de Estados Unidos y la Unión Europea, como se muestra en el siguiente gráfico. Varios países latinoamericanos también han logrado avances notables en la incorporación de energías renovables en su matriz energética total. Los esfuerzos de Chile en materia de energía renovable son notables entre sus pares latinoamericanos. Su participación en la producción eléctrica a partir de energías renovables ha aumentado un 22% en los últimos 10 años. A pesar de los vínculos históricos de Chile con la minería del cobre, tiene el ambicioso objetivo de convertir el 70% del consumo total de energía en energías renovables para 2030. Los esfuerzos medioambientales del país han gozado de un amplio apoyo político y público, y el país emitió su primera estrategia de transición energética en diciembre de 2021. Tras la primera reunión de la Comisión Chilena del Carbón en junio de 2018, el entonces presidente Sebastián Piñera anunció el inicio de la eliminación gradual para 2024, con el objetivo final de cerrar todas las plantas de carbón para 2040. Los esfuerzos ambientales del país pueden servir de ejemplo para otros.

Conclusión: EMD y ESG pueden ser compatibles

En nuestra opinión, la percepción de algunos inversores sobre las oportunidades relacionadas con los factores ESG en el espacio corporativo de los mercados emergentes dista mucho de la realidad. Creemos que la clase de activos cuenta con suficientes datos de mercado, una emisión sólida y unos fundamentales sólidos para los inversores, tanto si desean evaluar la materialidad financiera como si desean adoptar un enfoque basado en valores para la construcción de carteras.

Tribuna de Ashley Fritz, CFA, analista senior de Inversiones Loomis Sayles (Natixis Investment Managers).