Foto cedidaJohn Korter, director de Ventas para Europa de La Financière de l’Echiquier.

En el marco de su ambicioso plan de desarrollo, La Financière de l’Echiquier (LFDE) ha anunciado el nombramiento de John Korter como director de Ventas para Europa, con efecto desde el 1 de enero de 2024. John Korter era el responsable de la compañía en Alemania y Austria desde 2018 y ahora dirigirá un equipo formado por nueve personas.

Según explican, desde la gestora, la misión de John Korter consistirá en impulsar el desarrollo en Europa, región que actualmente representa alrededor del 16% de los activos de LFDE fuera de Francia. “Este desarrollo también es una prioridad estratégica para LBP AM, que fundamentalmente se apoyará en las plataformas desarrolladas por LFDE en nueve países europeos (Alemania, Austria, Benelux, Suiza, Italia, España y Portugal), desde hace más de una década en algunos casos. El nuevo grupo aspira a posicionarse como una gestora multiespecialista líder en gestión de convicción y finanzas sostenibles en Europa”, señala la firma en su comunicado. Los activos consolidados del grupo ascendían a 67.800 millones de euros a finales de diciembre de 2023.

Con motivo de este nombramiento, Oliver de Berranger, consejero delegado de LFDE, ha declarado: “La creación del puesto de director de ventas para Europa obedece a las metas que nos hemos fijado. La aceleración de nuestro desarrollo internacional conforma la base de nuestra estrategia compartida con LBP AM. Nuestra oferta, que ya cubre numerosas clases de activos cotizados y no cotizados, nos permite responder a las necesidades del conjunto de tipologías de clientes europeos. Estamos convencidos de que la experiencia europea de John Korter será determinante”.

Por su parte, John Korter, responsable de ventas para Europa de LFDE, ha añadido: “Estoy impaciente por asumir este nuevo reto. Desde hace varios años, LFDE ha sabido exportar sus competencias, forjadas en los segmentos de los valores de pequeña y mediana capitalización, la inversión responsable y la gestión temática. La amplitud de la gama ofrecida por la nueva LFDE enriquece aún más estas competencias, sobre todo en el mercado de la deuda no cotizada y los activos reales. Nuestra estrategia se centrará en un primer momento en los países germanófonos, Bélgica y Luxemburgo, así como en España e Italia”.

John Korter inició su carrera profesional en 1995 en Société Générale en Luxemburgo como operador de divisas. Acumuló una sólida experiencia en el mercado alemán, austriaco, suizo y luxemburgués, principalmente en Carmignac Gestion Luxembourg (2005-2012) y, posteriormente, en Ethenea (2012-2018). Se incorporó a LFDE en 2018 como responsable de la compañía en Alemania y Austria. Se convirtió en responsable de ventas para Europa en 2024. Germano-belga, John se graduó en la Universidad de Trier (Alemania) y en la Escuela Europea de Gestión de Estrasburgo.

Aquila Capital Investmentgesellschaft ha anunciado una asociación estratégica con Commerzbank, a través de la cual el banco adquiere una participación del 74,9% de la firma de inversión. Según explican, Aquila Group, como vendedor, reafirma su compromiso a largo plazo con la compañía y seguirá desempeñando un papel clave en la concepción de su futuro crecimiento.

Con esta cooperación, Aquila Capital Investmentgesellschaft amplía su oferta de soluciones de inversión en energías renovables, infraestructuras verdes y real estate sostenible a clientes privados y a un gran número de clientes institucionales y corporativos. Además, esta operación tiene como objetivo acelerar significativamente el crecimiento de Aquila Capital Investmentgesellschaft y convertir a la compañía en uno de los principales gestores de activos para estrategias de inversión sostenible en Europa.

Las compañías explican que Aquila Capital Investmentgesellschaft se beneficiará de la sólida marca y la amplia red de distribución de Commerzbank, con alrededor de 11 millones de clientes particulares y empresariales, 26.000 grupos de clientes corporativos y una red mundial con presencia en más de 40 países. Por su parte, Commerzbank tendrá acceso a la experiencia inversora de Aquila Capital Investmentgesellschaft para ampliar su posición de mercado en inversiones en activos reales, en línea con su ambición por impulsar la transición energética.

“Esta cooperación marca un hito importante en la historia de Aquila Capital Investmentgesellschaft y supone la base para el crecimiento de ambas compañías”, destacan desde la gestora. Además, aclaran que este acuerdo garantiza la independencia gestora de Aquila Capital Investmentgesellschaft, al continuar siendo autónoma en las operaciones, decisiones de inversión, desarrollo de productos y representación de la marca. Al mismo tiempo, esta asociación ofrece a los clientes de Commerzbank acceso a atractivos activos del mercado privado.

“La continuidad también está garantizada a nivel de gestión, ya que los actuales equipos de dirección y gestión de fondos de Aquila Capital Investmentgesellschaft conservarán sus funciones. La empresa matriz, Aquila Group, mantiene su compromiso a largo plazo y desempeñará un papel central en la configuración del crecimiento futuro de Aquila Capital Investmentgesellschaft. Esta alianza se complementará con amplios acuerdos de cooperación entre Commerzbank y Aquila Group, de los que tanto inversores como ambas partes se beneficiarán”, señala la firma en su comunicado.

Las partes han acordado no revelar los detalles financieros de la transacción, que también está sujeta a la aprobación de diversas autoridades reguladoras alemanas y europeas y se espera que finalice durante el segundo trimestre de 2024.

A raíz de este anuncio, Roman Rosslenbroich, CEO y cofundador de Aquila Group, ha comentado: “Desde 2006, el foco de nuestro negocio en Aquila Group ha sido contribuir a la descarbonización de la economía mundial. La transformación hacia las energías renovables y la industrialización verde abre oportunidades de inversión que no solo ofrecen una rentabilidad atractiva, sino que serán aún más importantes debido al rápido crecimiento de necesidad de capital en los próximos años. En este contexto, estamos intensificando nuestros esfuerzos para movilizar capital privado. Este acuerdo con Commerzbank amplía significativamente nuestra red de clientes, permite el rápido desarrollo de nuevos y atractivos productos de inversión con el objetivo de crear una economía con emisiones netas cero y fortalece la posición de Aquila Group en el mercado. Junto con Commerzbank, planeamos reforzar notablemente el papel de liderazgo de Aquila Capital Investmentgesellschaft como inversor en activos reales sostenibles y ampliarlo a escala internacional”

Por su parte, Thomas Schaufler, miembro del Consejo de Administración responsable de clientes particulares y pequeñas empresas de Commerzbank, ha señalado que tienen la ambición de configurar activamente la transformación sostenible de la economía y de dirigir los flujos financieros hacia proyectos verdes. “La asociación estratégica con Aquila Group y la participación mayoritaria en Aquila Capital Investmentgesellschaft son un acelerador del crecimiento de nuestra participación en las inversiones sostenibles. Aquila Capital Investmentgesellschaft complementa perfectamente nuestra experiencia en Commerzbank y Commerz Real. Con la transacción, estamos ampliando significativamente nuestra gama de productos en la gestión de activos sostenibles para nuestros clientes y ampliaremos nuestra posición en el mercado aún más rápido. Con Yellowfin, Commerz Real, nuestra inversión en Aquila Capital Investmentgesellschaft y nuestro negocio de gestión de activos, estamos muy bien posicionados”, ha indicado Schufler.

La primera encuesta del año a gestores de fondos de Bank of America (BofA) muestra cómo el pesimismo sigue reduciéndose, dejando paso a un sentimiento optimista en cuanto al recorte de tipos por parte de los bancos centrales y a lograr un aterrizaje suave a nivel macro. En concreto, el 79% de los encuestados espera un “soft landing” o directamente hablan de “no landing”, mientras que solo un 17% espera un “hard landing”.

Un dato clave es que las expectativas sobre el crecimiento global mejoran y los gestores apuestan por un panorama macroeconómico positivo durante los próximos 12 meses. “El optimismo sobre el crecimiento ha coincidido con la subida de los precios de la renta variable mundial”, señala la encuesta.

Este sentimiento hace que el 41% no vea una recesión en 2024, un porcentaje superior al de cualquier otra respuesta. Entre los que sí esperan que haya una recesión este año, el 21% señala que esta se producirá en el segundo trimestre, un 20% en el tercero, un 6% en el primero y solo un 5% en los últimos tres meses del año.

“El 2% de los encuestados afirma que es probable que se produzca una recesión en los próximos 12 meses, lo que supone un descenso desde el 15% de diciembre de 2003 hasta su nivel más bajo en 19 meses. Esta mejora de las expectativas económicas ha coincidido con una menor atención a la necesidad de mejorar los balances por parte de las empresas”, indica BofA en la encuesta.

El sentimiento sobre los tipos de interés también es positivo, de hecho, los inversores nunca habían sido tan favorables a los tipos a corto plazo como en enero de este año. Según la encuesta el 91% espera que bajen en los próximos 12 meses, frente al 87% que así lo creía en diciembre de 2023.

En concreto, el 52% considera que la Reserva Federal de Estados Unidos (Fed) será el principal motor de los precios de la renta variable en 2024. “Obsérvese que la Fed, es decir, los tipos, y los beneficios empresariales reúnen el 85% de las respuestas de los gestores. Más de 2 de cada 3 piensa que la Fed será el motor más importante de los rendimientos de los bonos en 2024, muy por encima de los que ven el crecimiento mundial (15%), la política fiscal de EE.UU. (9%) o el BoJ (5%) como el motor principal motor”, indican.

A raíz de la evolución de los tipos de interés, el documento de BofA explica: “Tras la subida de 100 puntos básicos de los tipos a largo plazo en los dos últimos meses, los inversores se mostraron algo menos optimistas respecto a los rendimientos de los bonos. El 55% espera un descenso de los rendimientos de los bonos en los próximos 12 meses, ligeramente por debajo del 62% registrado en diciembre de 2023”.

Esta visión optimista encuentra su freno a la hora de hablar de China. En este caso, la encuesta muestra que las expectativas del crecimiento del país volvieron a caer a «mínimos» y se tornaron negativas por primera vez desde mayo de 2022, 6 meses antes del anuncio de la reapertura. Según matizan, el 1% espera ahora una economía china más débil en los próximos 12 meses, frente al 6% neto que esperaba una economía más fuerte hace un mes. “Obsérvese que el optimismo de los inversores sobre el crecimiento de China alcanzó su punto máximo en febrero de 2023”, señalan.

Respecto a los principales riesgos que ven los gestores, el sector bancario en la sombra de EE.UU. se convierte en la fuente más probable de un evento crediticio en enero, superando al sector inmobiliario de China, que pasa a ser el segundo. Además, 1 de cada 2 sigue considerando que el sector inmobiliario (estadounidense o chino) es la fuente más probable de un evento crediticio sistémico. En cambio, el principal riesgo que observan los gestores es el empeoramiento del panorama geopolítico, seguido por un aterrizaje duro y por un aumento de la inflación.

Posición de las carteras

Respecto a cómo se refleja todo esto en la cartera de los inversores, el mensaje es claro: los niveles de efectivo se elevan ligeramente en enero, ya que el optimismo del mercado de bonos se ha moderado y consideran que los bonos mueven el «rebaño».

Entre las conclusiones de la encuesta, BofA destaca que 1 de cada 4 encuestados considera que la «tecnología de larga duración» (por ejemplo, biotecnología, energías renovables) es la mayor beneficiaria de los recortes de tipos de la Reserva Federal en el primer semestre de 2004, por delante de las acciones de valor (19%) y la renta variable de los mercados emergentes (18%).

“El 72% considera que la renta variable, más que los bonos de larga duración o el dólar estadounidense, es la mejor manera de aprovechar un ciclo de recortes de tipos de la Reserva Federal durante los próximos 6 meses”, explican. Un dato llamativo es que, por primera vez desde junio de 2021, una mayor proporción de gestores considera que las acciones de gran capitalización tienen un rendimiento inferior al de las acciones de pequeña capitalización.

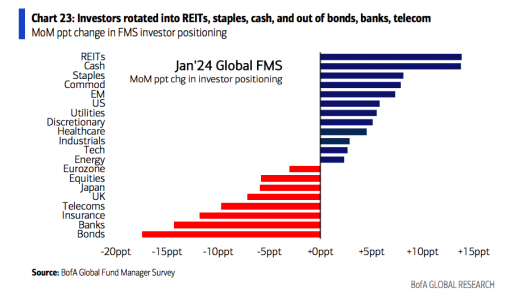

A la de analizar la asignación de activos, la encuesta detecta que los inversores rotaron hacia REITs, productos básicos, materias primas y añadieron efectivo, recortando las posiciones largas en bonos, bancos, seguros, telecomunicaciones y recortaron aún más en el Reino Unido. “En relación con la historia, referida a los últimos 20 años, los inversores están largos en bonos, EE.UU., productos básicos y atención sanitaria y están infraponderados en Reino Unido, Eurozona, energía y renta variable”, comenta BofA. Además, los gestores están alcista en sectores como la atención sanitaria, tecnología, bonos y EE.UU.; y bajistas en Reino Unido/Eurozona, servicios públicos y sector financiero.

La inestabilidad en el Mar Rojo se extiende y con ello las preocupaciones sobre una nueva interrupción de la cadena de suministros debido a los ataques que están sufriendo los barcos de carga. Según los expertos, el escenario principal, o deseado, es que el conflicto no escale más, por lo que el impacto económico global ante estos ataques debería seguir siendo leve.

“La geopolítica sigue dominando el flujo de noticias. Los enfrentamientos en el Mar Rojo se suman a la percepción sobre la inestabilidad actual de Oriente Medio. El temor a una escalada es omnipresente. La logística mundial vuelve a estar en entredicho y la ruta comercial Europa-Asia prolonga en parte su trayecto navegando por el Cabo de Buena Esperanza en lugar de por el Canal de Suez. Estas complicaciones se suman a los persistentes cuellos de botella en el Canal de Panamá. Como los barcos pasan más tiempo en el mar, la fabricación justo a tiempo podría sufrir interrupciones temporales. Algunos fabricantes de automóviles europeos ya han anunciado reducciones de la producción en los próximos días. No obstante, el impacto global debería ser insignificante para Europa”, explica Norbert Rücker, Head Economics and Next Generation Research en Julius Baer.

En opinión de David Rees, economista senior de mercados emergentes de Schroders, podría tener un impacto en la inflación, las perspectivas de los tipos de interés y las tendencias de desglobalización. “Las crecientes tensiones geopolíticas en Oriente Medio han empezado a perturbar las cadenas de suministro mundiales. Tras los ataques de los rebeldes Houthi a los buques que atraviesan el Mar Rojo en ruta hacia el Canal de Suez y las grandes economías mundiales, las principales compañías navieras han advertido de importantes retrasos en las entregas. Las imágenes por satélite muestran que prácticamente ningún buque con destino a los principales puertos europeos o a Estados Unidos y Reino Unido atraviesa actualmente el Mar Rojo, desviándose en su lugar por el sur de África”, señala Rees.

Esta situación, sumada a los problemas del Canal de Suez que comentaba Rücker, evoca a los momentos más duros que vivió la cadena de suministros durante la pandemia del COVID-19. Sin embargo, los expertos llaman a la calma y aclaran que la situación es diferente, aunque también tiene consecuencias, en especial, sobre la inflación

Para Rees, mucho dependerá de cuánto dure esta situación, pero al menos hay tres importantes diferencias en el telón de fondo de la economía mundial que sugieren que es improbable que los problemas en el Mar Rojo provoquen un aumento importante de la inflación. “En primer lugar, las condiciones de la demanda son ahora mucho más laxas. En segundo lugar, mientras que los cierres preventivos para contener la propagación del Covid-19 hicieron que la demanda se concentrara en el sector de bienes durante la pandemia, los patrones de consumo están ahora mucho más equilibrados. Y, en tercer lugar, el lado de la oferta de la economía mundial también está en mejor forma”, argumenta el experto de Schroders.

Para Gilles Moëc, economista jefe en AXA Investment Managers, esta situación es un ejemplo de cómo estamos asistiendo al regreso de riesgos de «policrisis» que podrían desbaratar la ralentización general del precio de los bienes comercializables en la economía mundial. “Los recientes acontecimientos en el Mar Rojo sugieren que el impacto inflacionista de la crisis de Oriente Medio podría adoptar una forma distinta de la habitual sacudida de los precios del petróleo, ya que las líneas de suministro están empezando a interrumpirse de nuevo”, señala e insiste en que “la interrupción en el Mar Rojo no puede compararse con la incautación general de las líneas de suministro cuando las economías se reabrieron tras el coronavirus”.

Comercio global y desglobalización

Donde sí tiene un impacto claro es en el concepto de comercio global y lo que eso supone para la tendencia hacia desglobalización de los últimos años. “Creemos que la situación del Mar Rojo puede acelerar la regionalización de algunas cadenas de suministro ya en marcha. Muchas empresas ya habían estado explorando la deslocalización cercana (nearshoring), es decir, el proceso de transferir actividades de fabricación o de suministro a un país cercano más próximo a la ubicación de la demanda de sus productos manufacturados. Y muchas más empresas están invirtiendo en tecnología que les permita tener una mejor visión de conjunto de sus cadenas de suministro y gestionar las existencias para evitar los retrasos y la escasez provocados por las interrupciones”, afirma Virginie Maisonneuve, directora de Inversión de renta variable de Allianz GI.

Estos problemas en el comercio global tendrán, en opinión de Maisonneuve, un impacto desigual para las compañías de distintos sectores. Por ejemplo, a corto plazo, las compañías navieras podrían aumentar su rentabilidad, ya que las tarifas de los contenedores han subido un 61% en las últimas semanas.

En el caso del sector tecnológico y fabricantes de automóviles, la experta de Allianz GI apunta: “El impacto en el sector será desigual, ya que la mayoría de los artículos tecnológicos, incluidos semiconductores, smartphones y ordenadores portátiles, se envían por vía aérea en lugar de marítima. Las compañías que dependen de artículos más voluminosos enviados por mar, como televisores, máquinas y vehículos, son las más expuestas. Creemos que los productores de automóviles pueden verse afectados, ya que los inventarios se han reducido en los últimos meses”, explica.

Ostrum AM, gestora afiliada a Natixis IM, plantea una visión más amplia sobre lo que significa esta crisis en el Mar Rojo. Según su último informe, los choques geopolíticos son parte del nuevo reto al que se enfrenta el comercio mundial. «El 80% del comercio mundial de mercancías se realiza a través de mares y océanos. La seguridad de las rutas marítimas es, por tanto, esencial para la dinámica del comercio mundial. Sin embargo, esto parece estar en entredicho por la multiplicación de los choques geopolíticos y climáticos que revelan la fuerte dependencia del comercio mundial de importantes puntos de estrangulamiento como el Canal de Panamá y el Canal de Suez», señala el informe.

Por ejemplo, la gestora destaca que los cuellos de botella del Mar Rojo son críticos para los flujos internacionales de petróleo y gas. Por ejemplo, por él transita el 12% de los flujos internacionales de mercancías, el 12% de los flujos mundiales de productos petrolíferos (H1 2023) y el 8% de los flujos internacionales de GNL. Además, Bab-el Mandeb es un punto de paso crítico para los países del Golfo, ya que sus exportaciones de petróleo y GNL tienen que cruzar este estrecho para llegar al Canal de Suez (y al gasoducto SUMED) y, en última instancia, a Europa.

A la hora de valorar quiénes serán los más afectados, desde Ostrum AM indican que Europa y el Sudeste Asiático son los más afectados por las distorsiones del Canal de Suez, ya que sus exportaciones representan el 20% y el 36% del volumen de mercancías que transitan por el canal, respectivamente, como muestra el gráfico siguiente.

Su principal conclusión es que no esperan que el aumento de los costes de flete debido a las distorsiones en el Canal de Suez y Panamá provoque un shock inflacionista como el de 2021. De hecho, destacan que la demanda es menor y la capacidad de carga marítima se ha reforzado considerablemente. Sin embargo, sí reconoce que debido a los efectos persistentes del aumento de los costes de los fletes sobre la tasa de inflación, esto no puede ser en el largo plazo. «El efecto de contagio a otros puntos de estrangulamiento críticos, como el estrecho de Ormuz, podría ser un catalizador de la subida de precios, como el ataque iraní del 11 de enero a un petrolero en el golfo de Omán. Aunque el efecto de contagio del encarecimiento de los fletes sobre la inflación es incierto, una cosa es cierta: las rutas marítimas que antes eran seguras ya no lo son. Se trata de un cambio importante», concluye el informe de Ostrum AM.

Petróleo y energía

Según reconoce Moëc, un inflacionista sigue siendo el principal canal potencial a través del cual la actual crisis de Oriente Medio podría afectar a la economía mundial, pero podría materializarse de forma inesperada. “En efecto, todos los observadores se preparan para una fuerte subida del precio del petróleo si la opinión pública de los países árabes productores acaba obligando a sus gobiernos a utilizar el arma energética para incentivar a Occidente y a Estados Unidos en particular a presionar a Israel, y/o si Irán amenaza o decide efectivamente bloquear el estrecho de Ormuz”, explica.

En su opinión, esto todavía puede ocurrir. Sin embargo, celebra que la última medida adoptada hace una semana por Arabia Saudí de recortar el precio de sus exportaciones en relación con la referencia, aparentemente para mantener su cuota de mercado dentro de la OPEP, es otra señal de que por ahora parece haber una fuerte desconexión entre el deterioro de la situación en Oriente Medio y el mercado del petróleo.

Según el experto de Julius Baer, la parte buena es que la vulnerabilidad del suministro es muy limitada por diversas razones. “Los grandes petroleros de crudo siempre pasaban por África y sólo los petroleros más pequeños de productos petrolíferos utilizaban la ruta de Suez. Algunos intercambios de gas natural han emprendido un viaje más largo, pero ello no altera la seguridad de abastecimiento de Europa. El almacenamiento de energía en general, y de gas natural en particular, es abundante, lo que ofrece un sólido amortiguador contra las interrupciones temporales del suministro o los picos de demanda relacionados con el clima frío”, afirma Rücker.

En este sentido, los precios del petróleo y del gas natural siguen sin dejarse impresionar por los recientes ataques aéreos de los aliados occidentales contra las milicias en Yemen. “Los enfrentamientos en el Mar Rojo se suman a la tensa situación en Oriente Próximo. Sin embargo, a la hora de la verdad, los hegemones de la región han actuado con sorprendente racionalidad en el pasado. Una escalada significativa que interrumpa de forma significativa los flujos energéticos sigue siendo un riesgo de cola de baja probabilidad. Más allá de la geopolítica, se acumulan amenazas más tangibles. Los recortes de la oferta de las petro-naciones están resultando ineficaces y podrían necesitar un reajuste. Un ajuste político de este tipo podría sacudir los precios del petróleo este mismo año. El mercado mundial del gas natural se está convirtiendo en un mercado de compradores a medida que aumentan las exportaciones y la demanda asiática sigue siendo escasa, lo que confirma nuestra opinión bajista”, concluye Rücker.

Estamos presenciando una de las transferencias de riqueza más importantes que jamás haya experimentado EE.UU. Según Cerulli Associates, se transferirán 84,4 billones de dólares de la generación silenciosa y los baby boomers de aquí a 2045. De ellos, 72,6 billones se transferirán a los herederos y 11,9 billones se donarán a organizaciones benéficas. En este entorno, los ganadores serán los asesores que puedan demostrar sus conocimientos y experiencia en la gestión de patrimonios heredados. Los perdedores serán los asesores que no logren justificar el valor de asesorar a toda la familia. Así pues, los asesores deben comprender cómo es trabajar con personas de distintas generaciones, ya que tienen necesidades y creencias diferentes en cuanto a su enfoque del dinero y el legado.

Tomemos a la Generación X: 65,2 millones de estadounidenses nacidos entre 1965 y 1980. Son independientes, flexibles y adaptables, y desconfían de las instituciones, el gobierno y las figuras de autoridad como sus padres.

Desde un punto de vista financiero, los miembros de la generación X son un estudio de contrastes. El año pasado, poseían unos 100.000 dólares más en riqueza per cápita que cualquier otra generación, un 18% más que los baby boomers en la misma etapa de la vida, al mismo tiempo que eran los más endeudados de todas las generaciones.

Para ayudar a los clientes de la Generación X, los asesores financieros deben comenzar con un plan financiero completo que describa sus objetivos, recursos financieros y los riesgos potenciales que pueden encontrar en el camino. Dado que esta generación suele tener una deuda importante, aplicar una estrategia para saldarla puede ayudar a aliviar el estrés financiero y allanar el camino hacia la consecución de sus objetivos financieros. Esto puede implicar la creación de un presupuesto para asignar fondos al pago de la deuda que se centre en primer lugar en saldar la deuda con intereses más altos mediante estrategias como la consolidación de deudas o la refinanciación, y después abordar las partidas con intereses más bajos.

Hablemos ahora de los individuos nacidos entre 1981 y 1996. Con una población estimada de 72,24 millones de personas, el 1 de julio de 2019 los Millennials superaron a los Baby Boomers como la generación más numerosa de Estados Unidos.

Los Millennials a menudo son etiquetados como la «generación del casco» debido a la percepción de ser mimados y privilegiados porque la sobreprotección de sus padres y las preocupaciones por su seguridad implicaban el uso de cascos para cada actividad. Esta mayor conciencia de los riesgos se extiende también al ámbito financiero. Los Millennials fueron testigos del impacto de acontecimientos como el colapso de la burbuja de las puntocom a principios de la década de 2000 y la crisis financiera de 2008, que afectaron directamente a las finanzas y carreras profesionales de sus padres. Además, la carga de la elevada deuda estudiantil ha contribuido aún más a su escepticismo y falta de confianza en el sector de los servicios financieros.

Esta generación busca una forma de marcar la diferencia en el mundo. Como nativos digitales, es probable que sigan utilizando los ordenadores y las redes sociales para influir en los demás y lograr cambios. Los Millennials lideran la demanda de inversiones medioambientales, sociales y de gobierno corporativo (ASG).

Para atraer a los Millennials, asegúrese de tener un sitio web fácil de usar y adaptado a sus necesidades e intereses. Optimizar el sitio web para dispositivos móviles también es esencial, ya que los Millennials dependen en gran medida de sus smartphones para informarse. Proporcionar información completa sobre planificación financiera, estrategias de inversión y planes de jubilación es clave para captar su atención. Aprecian recursos educativos como vídeos, seminarios web y herramientas interactivas que les permitan modelar diferentes escenarios financieros y evaluar los posibles resultados de sus decisiones. Los Millennials también tienen un importante problema de endeudamiento, que asciende a casi 4 billones de dólares. Los asesores financieros deben ser sensibles a la carga de la deuda que soporta esta generación y ofrecerles soluciones que les ayuden a gestionarla y saldarla mientras avanzan hacia sus objetivos financieros.

Por lo tanto, para aprovechar esta gran transferencia de riqueza, tendrá que ampliar su alcance pensando más a lo grande y más ampliamente, pasando de asesorar a una sola generación dentro de una familia a asesorar a toda la familia. Este cambio le permitirá aprovechar las oportunidades que presenta la transferencia intergeneracional de patrimonio y posicionarse como asesor de confianza para múltiples generaciones dentro de las familias de sus clientes. Su experiencia y orientación son fundamentales para resolver problemas financieros complejos, emplear estrategias eficaces de gestión del patrimonio y garantizar la conservación y el crecimiento del patrimonio familiar para las generaciones venideras. Su papel como asesor de confianza puede marcar una diferencia significativa en el éxito y la sostenibilidad a largo plazo del legado financiero de la familia.

Cuando su cliente exprese su intención de transmitir su legado financiero a las generaciones futuras, su tarea consiste en ayudarle a cumplir este objetivo. Para apoyarle en este empeño, he aquí algunos pasos que puede dar:

Fomente una comunicación abierta y transparente con los herederos para hablar de los valores de la familia, su legado financiero y sus objetivos a largo plazo. A menudo, los clientes se sienten incómodos compartiendo el valor de su legado financiero con sus herederos debido a la preocupación por cómo esta información puede afectar al comportamiento de los herederos. Para ayudar a preparar a los herederos para esta información, puede ser muy ventajoso para el cliente crear un testamento ético. Este documento permite al cliente compartir la historia de su vida, incluido el proceso de creación de su patrimonio o de crecimiento de los activos heredados que ahora forman su legado financiero. Esta narración personal puede proporcionar un contexto valioso en el viaje financiero de la familia, fomentando una comprensión y apreciación más profundas entre los herederos.

Establezca reuniones familiares periódicas en las que todos los beneficiarios puedan reunirse para debatir y alinear sus visiones sobre el patrimonio familiar. Estas reuniones proporcionan una plataforma para compartir ideas, abordar preocupaciones, generar confianza y fomentar un sentido de unidad.

Aunque usted desempeña un papel fundamental a la hora de guiar a las familias en el proceso de crecimiento y transmisión de su patrimonio a través de varias generaciones, es importante reconocer que abordar y resolver los problemas de las relaciones familiares puede requerir conocimientos especializados que van más allá de su ámbito. Colaborar con profesionales especializados en terapia familiar o mediación puede ser beneficioso para abordar y resolver cualquier problema de relación familiar subyacente que pueda afectar al proceso de transmisión del patrimonio.

Elabore colaborativamente una declaración de misión familiar que recoja los valores compartidos, los objetivos y las aspiraciones de la familia. Esta declaración sirve como principio rector para la toma de decisiones y refuerza el sentido del propósito.

La falta de conocimientos financieros es uno de los impedimentos más significativos para que el legado financiero familiar crezca con éxito a medida que pasa de generación en generación. Para evitar este resultado, promueva la educación financiera entre los herederos.

La tutoría entre generaciones, en la que los miembros más veteranos de la familia puedan transmitir sus conocimientos y experiencias a los herederos más jóvenes, tiene un valor incalculable. Desarrolle un plan de sucesión claro que describa las funciones, responsabilidades y expectativas de cada heredero.

Revise y adapte continuamente los valores, objetivos y estrategias de la familia a medida que cambien las circunstancias. Evalúe periódicamente los progresos, celebre los logros y aborde los conflictos o retos que puedan surgir.

Al poner en práctica estos pasos, sus clientes pueden lograr sus objetivos de reunir a sus herederos, compartir los intrincados detalles del legado financiero de la familia, fomentar un sentido de unidad y un propósito compartido en el trabajo hacia los objetivos comunes de la familia. En última instancia, este proceso conducirá a la transferencia exitosa del patrimonio familiar a las generaciones actuales y futuras.

Tribuna de Jan Blakeley Holman, Directora de Advisor Education en Thornburg Investment Management.

AltamarCAM Partners, gestora global enfocada en la inversión en mercados privados, ha incorporado a su equipo a Oliver D. Oswald comoManaging Director y responsable del negocio de family offices en Alemania dentro del equipo de Relación con Inversores. Con más de 20 años de experiencia en diversos puestos de responsabilidad en el sector de la gestión de activos y patrimonios, Oswald ha desempeñado funciones destacadas en importantes bancos y empresas de asesoramiento independiente en Alemania, Luxemburgo y Suiza. En su extensa trayectoria acumula experiencia en mercados de inversión públicos y privados, así como en asesoramiento a clientes y family offices.

Oliver se une a AltamarCAM tras haber ocupado en Rothschild & Co Alemania el cargo de responsable de Soluciones de Mercados Privados para particulares en el segmento patrimonial más elevado, family offices y fundaciones. Durante su tiempo en Rothschild & Co, desempeñó un papel fundamental en la captación de fondos para inversión en mercados privados y en la gestión de cuentas segregadas para clientes alemanes, además de asesorar y gestionar carteras importantes en todas las clases de activos disponibles en los mercados privados.

Antes de incorporarse a Rothschild & Co, fue socio senior en un family office con sede en Zúrich, donde era responsable de la asignación estratégica de activos y de las inversiones en mercados privados.

Con anterioridad, fue miembro del Consejo Ejecutivo y director de Gestión de Ventas en UBS Wealth Management, específicamente en el área de UHNW & Global Family Office Europe. Durante este periodo fue responsable de ventas, así como del desarrollo e implementación de soluciones integrales para clientes europeos. Además, ocupó varios puestos de responsabilidad en el área de activos alternativos de Deutsche Bank – Asset & Wealth Management en Frankfurt, Ginebra y Zúrich.

Tiene un máster en Finanzas por la Escuela de Gestión y Finanzas de Frankfurt y es licenciado en Administración de Empresas por la Universidad de Münster, además de haber estudiado en la Universidad de California en Santa Bárbara (EE.UU.)

“Con el nombramiento de Oliver, AltamarCAM Partners refuerza su posición en Alemania como proveedor líder de soluciones de inversión en activos privados, ofreciendo estrategias personalizadas para inversores sofisticados, al mismo tiempo que fortalece nuestra presencia en el dinámico panorama de la gestión patrimonial», según palabras de Andreas Schmidt, socio y corresponsable de Alemania en AltamarCAM Partners.

Pilar Junco, Co-Chief Client Officeren AltamarCAM Partners, comentó: «Estamos encantados de que Oliver se haya unido a AltamarCAM. Su experiencia y reputación serán fundamentales, especialmente para ofrecer al segmento patrimonial más elevado las soluciones de inversión en mercados privados, que ya ofrecemos a esta tipología de clientes en Europa».

Sobre su incorporación a AltamarCAM, Oliver Oswald afirmó: «Es un honor unirme a AltamarCAM. Espero contribuir al éxito de la firma, aprovechando mi experiencia para fortalecer nuestra presencia en Alemania y ofrecer soluciones innovadoras de inversión en mercados privados a nuestros inversores de la región».

Foto cedidaFirma de la alianza, con (de izq a der) Francisca Valdés, directora de Mujeres Empresarias; Catherine Ruz, directora de Grey Capital; y Carolina Eterovic, directora de Mujeres Empresarias

Con miras a fomentar la salud financiera en la comunidad de mujeres empresarias, emprendedoras y profesionales en Chile, la firma de servicios financieros Grey Capital firmó una alianza estratégica con la organización Mujeres Empresarias.

Ambas entidades formalizaron su alianza recientemente, según informó la compañía a Funds Society, con el objetivo de apoyar la gestión de recursos de las mujeres.

Esto entregará a las asociadas de Mujeres Empresarias acceso al programa de salud financiera de Grey Capital, que incluye asesoramiento financiero especializado en áreas clave como la inversión y la planificación financiera.

Desde su lanzamiento, la firma financiera ha recibido 120 solicitudes de asesoría por parte de las asociadas de la organización femenina. “Ambas partes estamos muy contentas con este número”, indicaron desde la firma financiera.

Catherine Ruz, directora de Grey Capital, destacó la relevancia de esta alianza, que apunta al empoderamiento económico de las mujeres.

“Estamos entusiasmados de unir fuerzas con Mujeres Empresarias para impulsar la salud financiera de las mujeres. Este programa no sólo ofrece asesoramiento financiero especializado, sino que también marca el camino para un futuro financiero más sólido y empoderado”, indicó.

Entre los bamboleos de los mercados y las dinámicas económicas y financieras que marcaron el año, las siete administradoras de fondos de pensiones (AFP) en Chile realizaron movimientos relevantes en su cartera internacional. En particular, un informe de HMC Capital muestra que las estrategias pasivas de iShares y los fondos activos de Pimco captaron el interés de los principales inversionistas del mercado andino.

Según el reporte, que agrega los datos de flujos en el portafolio de inversiones internacionales de las AFP a través de fondos, el último mes del año trajo una fuerte compra de estrategias internacionales por parte de las gestoras previsionales, con una inversión neta de 2.683,9 millones de dólares en diciembre.

Esto se dio tanto con las estrategias activas como las pasivas –con compras netas por 1.530 millones y 1.152,8 millones de dólares, respectivamente– y llevó el neto anual a 1.527,8 millones de dólares.

Con todo, 2023 fue un año en que las firmas chilenas privilegiaron la adquisición de estrategias indexadas. Durante ese período, muestran las cifras de HMC, la compra neta de fondos de inversión pasiva alcanzó los 3.432 millones de dólares.

En esta categoría, la gestora que recibió más flujos fue la gigante iShares, de BlackRock. Sus estrategias recibieron 1.612 millones de dólares netos durante el año pasado. Con esto, la firma se mantiene firme como la gestora que concentra más AUM dentro de las carteras de las AFP, con 10.070,8 millones de dólares bajo gestión a diciembre.

Otras grandes receptoras de flujos del período fueron DWS, con una entrada de 753,6 millones de dólares; SPDR, la casa de ETF de State Street, con 469 millones de dólares; Vanguard, con 310,6 millones de dólares; y JPMorgan, con 212,9 millones de dólares.

Por el contrario, las mayores desinversiones se vieron en Dimensional e Invesco, donde se registraron flujos negativos acumulados por 21 millones y 18,8 millones de dólares, respectivamente.

En el mundo de las estrategias activas, las AFP chilenas sacaron colectivamente 1.159,8 millones de dólares durante 2023. Sin embargo, una firma que destacó por la preferencia de las firmas fue Pimco, que captó 861,8 millones de dólares netos durante el año pasado.

Moneda Asset Management también despertó el interés de las carteras previsionales, captando flujos netos por 665 millones de dólares. Le siguieron Eastspring, con 651 millones de dólares; Schroders, con 607,7 millones de dólares –que mantiene la corona como la gestora activa preferida de las AFP, con un AUM de 6.421,8 millones de dólares–; y Nomura, con 486 millones de dólares.

Por el contrario, las principales desinversiones netas se dieron en estrategias de Robeco, donde las AFP sumaron ventas por 1.379 millones de dólares; en NinetyOne, con desinversiones de 802 millones de dólares; y las salidas de estrategias activas de JPMorgan sumaron 792 millones de dólares.

El año pasado también fue un espacio para que las administradoras de fondos de pensiones desarmaran sus posiciones en fondos internacionales de money market. Los movimientos se concentraron en estrategias de HSBC, con ventas netas por 744,9 millones de dólares. Así, la exposición del portafolio global a estas quedó en 109,7 millones de dólares, de un total de 116,6 millones de dólares invertidos en vehículos de efectivo.

Clases de activos

En el desagregado según clase de activo, la renta variable despertó el apetito de las gestoras previsionales chilenas. Durante 2023, las adquisiciones netas de fondos internacionales de acciones sumaron 6.011,6 millones de dólares, de las cuales las apuestas más fuertes van por Estados Unidos.

Lideradas por las categorías de Larga Cap Blend y Small Cap Blends –con inversiones totales de 881,9 millones de dólares y 769,8 millones de dólares, respectivamente–, las estrategias de renta variable estadounidense acumularon compras por 1.760,9 millones de dólares.

Otros destinos interesantes para los fondos de pensiones chilenos fueron Asia y América Latina. Las firmas adquirieron 1.560,9 millones de dólares en vehículos de acciones asiáticas, principalmente en papeles indios –categoría que sumó 1.175 millones de dólares en el período–, y 1.466,7 millones de dólares en estrategias de acciones japonesas. En el caso de la región latinoamericana, la inversión vía fondos llegó a 1.230,8 millones de dólares.

Por el contrario, las principales ventas se concentraron en estrategias de renta variable europea, donde las AFP vendieron 788 millones de dólares durante 2023. Específicamente, enajenaron 398,7 millones de dólares en vehículos de papeles del Reino Unido y 398,6 millones de dólares en fondos de Alemania.

En el caso de la renta fija, las estrategias de la categoría vieron la salida de 3.738,6 millones de dólares en flujos durante el año pasado. Esto fue especialmente patente en el segmento de deuda high yield, donde vendieron 2.587 millones de dólares en vehículos internacionales.

Otros segmentos que vieron salidas relevantes fueron deuda emergente, con 943 millones de dólares; instrumentos convertibles, con 735,6 millones de dólares; y bonos financieros, con 517,6 millones de dólares.

Una categoría, eso sí, consiguió una fuerte entrada de flujos. Se trata de las estrategias investment grade, que captaron 973 millones de dólares durante 2023, principalmente por una apuesta de 893,8 millones de dólares por bonos globales.

Así, las carteras de los fondos de pensiones del país andino cerraron diciembre con 51.607,9 millones de dólares invertidos en estrategias de renta variable, 13.951,6 millones de dólares invertidos en fondos de renta fija y 129 millones de dólares invertidos en money market.

Felipe Mendonça acaba de ser contratado por Colliers Investment Management, donde a partir de este mes de enero de 2024 ejerce las funciones de director general de Operaciones y Relaciones con Inversionistas, según figura en su perfil de Linkedin.

«¡Estoy encantado de anunciar mi nuevo rol como Director General de Operaciones y Relaciones con Inversionistas en Colliers Investment Management! ¡Agradecido a Fernando E. Lamas por su confianza y la oportunidad de volver a armar el equipo!», dijo el ejecutivo en un mensaje de la red social.

Como parte de sus funciones en Colliers Investment Management, Mendonça dirigirá las operaciones y las relaciones con los inversores a nivel mundial dentro del grupo de formación de capital. Con más de 15 años de experiencia, ha atraído a inversores institucionales y de alto patrimonio, impulsando estrategias globales de desarrollo de productos en capital privado, bienes raíces, infraestructura, bosques y crédito privado.

Anteriormente se desempeñó como director general en StoneX Wealth Management y como director ejecutivo en BTG Pactual. Tiene una Licenciatura en Derecho (LL.B.) de la Universidade do Estado do Rio de Janeiro (UERJ) y es titular de la certificación CFA.

Colliers es una firma de capital privado alternativo con 98.000 millones de dólares en activos bajo administración. La compañía invierte en activos reales en nombre de inversores institucionales, incluidos planes de pensiones públicos y privados, dotaciones, compañías de seguros, oficinas familiares y otros inversores institucionales.

Dice la Real Academia Española que blanqueo es la “acción y efecto de blanquear”. Y pone dos ejemplos: el primero es blanqueo de las paredes; el segundo es blanqueo de dinero. Así de incorporado está el blanqueo de dinero a nuestras vidas: hasta la RAE lo tiene en la primera línea de la definición.

Por supuesto, no es mi intención hablar de la realeza del lenguaje español. Si el blanqueo de dinero está ahí, latente hasta cuando buscamos el término, es porque forma parte de la cotidianidad, al menos de los países como los nuestros.

Y el mío, como ustedes ya saben, es Argentina.

Si bien no resido allí hace más de 20 años y en el estudio asesoramos familias a lo largo y a lo ancho de las Américas, e inclusive algunas europeas, coincido con la mirada que tenía el gran poeta austríaco Rainer Maria Rilke al respecto: “La verdadera patria del hombre es la infancia”.

El punto es que hace ya algunas semanas se anunció un nuevo blanqueo de capitales y, un tiempito más tarde, concretamente el 27 de diciembre pasado, el mismo apareció en el proyecto de Ley Ómnibus que el gobierno de Javier Milei envió al Congreso con el pomposo nombre “Ley de bases y puntos de partida para la libertad de los argentinos”.

Dado que dicha ley aún no se aprobó y que, cuando ello suceda, faltará la reglamentación que el Poder Ejecutivo y AFIP harán al respecto, existen hoy en día algunas certezas, algunas dudas y, para mí, una confirmación: no hay casi nada nuevo bajo el sol.

Unos pasos hacia atrás

En 2016, Mauricio Macri permitió un blanqueo que desde lo recaudatorio fue un éxito, pero que está a la vista que no modificó en absoluto la cultura tributaria de Argentina.

¿Por qué digo esto? Porque de haber sido un éxito en todos los aspectos –y hablo del blanqueo, no del gobierno del líder del PRO– no estaríamos ahora hablando de un nuevo proceso de recuperación de capitales “perdidos” por el mundo, tan cercano en el tiempo al anterior.

El sinceramiento fiscal de Macri no provocó que el pagador de impuestos se amigara con el fisco. Todo lo contrario: poco después de llevarse adelante se filtraron datos de personas que entraron al blanqueo, un hecho imperdonable para cualquier gobierno, mucho más para uno considerado moderno, serio, republicano, no populista.

Después del blanqueo se multiplicó por diez la tasa máxima de Bienes Personales (desde 0,25% a 2,25%) y se creó el impuesto a la renta financiera. Es cierto: en el medio, de Macri a hoy, pasó otro gobierno. No todo es responsabilidad de cuatro años de Juntos por el Cambio, para nada. Lo que esa coalición no supo hacer es modificar el esquema tributario ni la cabeza de los argentinos, necesitados desde hace décadas de un alivio fiscal, de una reforma tributaria que simplifique el régimen actual reduciendo no tanto la presión fiscal, sino el esfuerzo fiscal que hacen a diario los pagadores de impuestos argentinos.

A siete años de esa amnistía fiscal, Argentina se embarca en otra. ¿Por qué? Porque la anterior fue un fracaso. ¿Qué se puede esperar de este blanqueo, organizado por casi los mismos que el de 2016? Y…

Mi posición

Llevo muchos años diciendo prácticamente lo mismo: el blanqueo debe organizarse después de aprobada una reforma tributaria y no antes. No sirve un blanqueo con fines de captación de divisas, sino como enseñanza, ejemplo de que esas divisas pueden estar “en casa” sin peligro ni perjuicio para sus propietarios. Haciendo referencia a una vieja publicidad de un antiinflamatorio: si el impuesto no se va, ¿el dinero vuelve?

Argentina, primero, debería eliminar impuestos al patrimonio y a las transacciones, simplificar el régimen tributario y desde ya contribuir a la reducción sustancial del esfuerzo fiscal que hacen a diario los pagadores de impuestos.

Lo digo en línea aparte para que quede claro: un sinceramiento fiscal sin reforma es un pedido de limosna a los contribuyentes. Es un favor. Un favor político.

Pero hay más puntos a tener en cuenta:

Inseguridad jurídica. La gente no va a entrar a un blanqueo en un país que no ofrece seguridad jurídica, a menos que el gobierno de turno lo asuste (Sergio Massa venía preparando ese terreno). Sobre este punto: incluso estando de acuerdo en la mayoría de los puntos que toca el Decreto de Necesidad y Urgencia, no es bueno para la seguridad jurídica instrumentar políticas de Estado a través de DNU. Hoy lo puede hacer un presidente que nos gusta; mañana lo puede hacer otro que odiemos o temamos.

Certezas. No se puede lanzar un blanqueo al mercado sin conocer en detalle en qué consiste, sin saber todos los puntos del mismo. No es serio cambiar las reglas una vez que esté vigente. El proyecto actual tiene muchas aristas abiertas, muchos flancos por donde entrar que podrían ser modificados antes de aprobarse, en el caso de que se apruebe. Hay que revisar eso.

Cobro. El Estado debería pagar a quienes blanqueen, no solamente cobrar una multa baja. Este pago se puede dar a través de exenciones de impuestos sobre el monto blanqueado, descuentos en el pago de impuestos en general o la emisión de un bono. De nuevo: no se debería pensar en la recaudación que el blanqueo permita, sino en la recaudación que el blanqueo va a permitir a futuro. Ahí debería radicar el objetivo.

Estructuración. Más allá de si se blanquea o no, lo realmente importante es estructurarse patrimonialmente. Esto implica, entre otras cosas, que es importante pensar cómo uno se para frente al Estado argentino desde el punto de vista de la estructura patrimonial y que no necesariamente debe liquidarse una sociedad, fundación o trust por haber ingresado al blanqueo. Sé que muchos asesores domésticos les van a decir que es “más fácil” tener todo a título personal, pero muchas veces una simple sociedad extranjera sirve para evitar el impuesto a la herencia vigente en los Estados Unidos, alcanzar un mayor nivel de privacidad, resolver cuestiones sucesorias de manera más eficiente y se puede además transformar en el primer escalón para armar en el futuro una estructura fiduciaria más compleja que resuelva más problemas aún o lleve más tranquilidad al propietario de los bienes de que se trate.

Por último, preguntas que todo argentino que pague impuestos debe hacerse antes de decidir acogerse a un nuevo blanqueo:

¿Cambió Argentina en materia de seguridad jurídica, voracidad fiscal y privacidad?

¿Hubo algún cambio relevante en el contexto internacional recientemente, como ocurrió por ejemplo con la inminente puesta en marcha del Common Reporting Standard en 2017?

¿Necesito blanco para una inversión puntual o para vivir más tranquilo desde el punto de vista contable?

Por si les sirve: no, no cambió nada (punto 1); no, tampoco (punto 2). El tercer punto depende de cada uno, desde ya. Pero tomada la decisión, se llega a la más relevante de todas las preguntas: ¿cómo estructuro mi patrimonio una vez que decidí exteriorizarlo o no exteriorizarlo?

Pero esa es otra historia.

Espero que les haya venido bien esta entrega sobre el blanqueo. Quedo, como siempre, a las órdenes.