Insigneo ha anunciado este lunes la incorporación de Aventura Private Wealth LLC y su fundador, Shmuel Maya, a su plataforma de asesores financieros globales.

«Aprovechando las sofisticadas capacidades de Goldman Sachs Advisor Solutions para clientes nacionales, Shmuel Maya y su equipo en Aventura Private Wealth, que incluye a Ahmed Roshdy y Andrea Bruno, ambos ex JPMorgan Chase, aportan a su negocio más de 20 años de experiencia combinada en gestión de patrimonio privado. nuevo emprendimiento», señaló la firma en un comunicado.

El equipo de Aventura Private Wealth LLC gestiona más de 430 millones de dólares.

«En Aventura Private Wealth, el viaje financiero de nuestros clientes es nuestra prioridad. Estamos comprometidos a guiarlos a través de cada giro del mercado con experiencia y seguridad», afirmó Maya, propietario de Aventura Private Wealth.

El profesional afirmó: «Nuestra decisión de hacer la transición se alinea con las necesidades cambiantes de nuestros valiosos clientes. El lanzamiento de Aventura Private Wealth nos permite servir sin problemas a nuestra base de clientes de amplio espectro, que abarca propietarios de negocios, personas de la industria hotelera, y oficinas patrimoniales familiares multigeneracionales, para las cuales reconocemos las aspiraciones y objetivos únicos de grupos tan diversos. Con este movimiento, desbloqueamos un reino de posibilidades para nuestros clientes. El horizonte es muy brillante, no solo para nuestro equipo, sino para la mayoría. Y lo que es más importante, para nuestros clientes”.

Insigneo y Goldman Sachs Advisor Solutions han firmado un acuerdo de custodia para respaldar a los clientes nacionales de Aventura Private Wealth. Los clientes de Aventura Private Wealth tendrán acceso a las capacidades de inversión de nivel institucional, análisis de cartera, soluciones de préstamos, capital intelectual e investigación de Goldman Sachs Advisor Solutions.

Maya y su equipo se centrarán en brindar soluciones de gestión patrimonial a individuos, familias, dotaciones y planes de jubilación. Este movimiento estratégico tiene como objetivo capitalizar las oportunidades de crecimiento y expansión en los mercados de Florida y el Sureste.

José Salazar, director de mercado de Miami en Insigneo, expresó su entusiasmo por la incorporación de Shmuel a su plataforma de gestión patrimonial y afirmó: «Estamos encantados de darle la bienvenida a Shmuel y Aventura Private Wealth a nuestro equipo. Su experiencia y éxito comprobado en la industria serán un activo valioso a medida que continuamos expandiendo nuestro modelo de negocio en mercados clave en todo Estados Unidos».

Antes de Aventura Private Wealth, Maya trabajó en JP Morgan Chase durante doce años. Asistió a la Universidad Northeastern en Boston, con especialización en finanzas y ciencias políticas. Shmuel, originario del sur de Florida, vive en Aventura con su esposa y sus tres hijos pequeños. Le gusta jugar pickleball y participar en la vibrante comunidad artística de Miami.

Insigneo es una firma internacional de gestión patrimonial que ofrece servicios y tecnologías que permiten a los profesionales de la inversión servir con éxito a sus clientes en todo el mundo. La compañía aprovecha sus soluciones personalizadas, su servicio de prioridad al cliente y su relación de custodia con Pershing de BNY Mellon para proporcionar una plataforma de gestión patrimonial independiente. Con más de 24.000 millones de dólares en activos respaldados, Insigneo capacita a más de 440 profesionales de inversiones que prestan servicios a más de 30.000 clientes.

MainStreet Partners ha anunciado los ganadores de su reconocimiento Campeones ASG de 2024. Este año, Lombard Odier Investment Managers, la gestora de activos con sede en Suiza, ha sido galardonada con el prestigioso título de «Mejor Gestora de Activos ASG», y Raiffeisen Capital Management, se ha alzado con el reconocimiento a la «Mejor Boutique ASG».

Según explican desde MainStreet Partners, estos galardones distinguen a un selecto número de fondos y gestoras de activos que han destacado dentro de un universo de 7.700 fondos, gestionados por más de 360 gestoras, disponibles en su plataforma ESGeverything.COM. Dada la creciente cantidad de oferta de fondos ESG, los analistas de inversiones de MainStreet Partners han seleccionado ganadores en varias categorías que abarcan renta variable, renta fija, e inversión en fondos multiactivos y multitemática, además de la mejor gestora de activos global y la mejor gestora boutique.

En esta cuarta edición de sus premios, los títulos «Campeones ESG» de MainStreet Partners se otorgan únicamente cuando las gestoras de activos cumplen o superan los estrictos parámetros establecidos por los expertos de MainStreet Partners. La metodología ha evolucionado a lo largo de 16 años e incluye una evaluación integral de tres pilares esenciales, lo que significa que las credenciales ASG de las entidades no solo se analizan en cuanto a las carteras de valores, sino también en lo relativo a la estrategia del fondo y de la sociedad gestora de activos en conjunto.

«2023 fue un año lleno de retos para las gestoras de activos en muchos frentes, entre ellos, mantener el ritmo del clima regulatorio en constante cambio de las inversiones sostenibles. En una línea similar, hemos desarrollado aún más nuestra metodología de calificación de fondos ESG para tener en cuenta las directrices regulatorias globales más recientes, con un nuevo pilar secundario denominado observancia normativa. Seguiremos liderando la innovación en el sector para subir el listón en términos de estándares ASG y para ayudar a nuestros clientes a identificar y evitar los riesgos de greenwashing», ha destacado Neill Blanks, director de Investigación de fondos de MainStreet Partners.

Respecto a los principales ganadores, Lombard Odier (LOIM) ha sido reconocida como la «Mejor Gestora de Activos ESG» por su claro compromiso con la inversión sostenible. Según explican, tras haber conseguido inicialmente la etiqueta B CorpTM en 2019, volvió a obtener la certificación el año pasado con una puntuación mejorada y, al mismo tiempo, publicó un Informe de Sostenibilidad integral para 2022. Si bien LOIM cuenta con un experto propio en sostenibilidad, también reconoce el valor de establecer alianzas externas, como con Enterprise for Society (E4S), en concreto sobre el tema de la transición hacia una economía circular.

A raíz de este reconocimiento, Jean-Pascal Porcherot, director de Lombard Odier Investment Managers y socio gerente del Grupo Lombard Odier, ha afirmado: «Estamos encantados de que MainStreet Partners nos haya nombrado Mejor Gestora de Activos ASG. En Lombard Odier, abordamos la revolución de la sostenibilidad como una convicción inversora esencial. Creemos que se están produciendo una serie de cambios sistémicos en nuestra economía a una velocidad y a una escala que los mercados todavía no han sabido apreciar. Estas transiciones están transformándolo todo, desde nuestro sistema energético, hasta nuestra relación con la naturaleza, nuestro entorno construido y nuestro sistema de materiales, entre otros. La alteración de las cadenas de valor y las oportunidades económicas será profunda. Como gestora de activos, estamos invirtiendo para entender los impulsores y la naturaleza de estas transiciones, sus implicaciones en las fuentes de beneficios y los rendimientos de las inversiones y las preguntas que plantean sobre cómo se movilizará el capital en la economía. Esperamos que este reconocimiento actúe como catalizador de conversaciones con nuestros clientes sobre estos temas y sobre cómo podemos, como inversores, abordar estas cuestiones, incluyendo desde una perspectiva de colocación de activos».

Después de tres años de obstáculos, como una inflación elevada y las subidas de los tipos de interés, creemos que el mercado de renta fija estadounidense se encuentra bien posicionado de cara a 2024. Ahora que la Reserva Federal (Fed) parece haber terminado de subir los tipos y la inflación subyacente tiende a descender, creemos que las0 perspectivas de la renta fija estadounidense parecen positivas. En nuestra opinión, los inversores pueden cosechar ahora los beneficios de unas rentabilidades iniciales más altas, con un bajo riesgo de que los tipos suban (y los precios de los bonos bajen) más a partir de ahora.

Los siguientes gráficos muestran cinco consideraciones esenciales para los inversores en renta fija de cara al nuevo año.

Gráfico 1. Tras el contundente ciclo de subidas de tipos de la Fed, la renta fija estadounidense ofrece ahora los rendimientos más atractivos desde antes de la crisis financiera mundial. No solo los rendimientos nominales son más altos, sino que los bonos no han estado tan baratos con respecto a la renta variable desde hace más de dos décadas.

Como muestra el gráfico 1, el índice S&P 500® no ofrece actualmente remuneración adicional a los inversores por asumir el riesgo de la renta variable en relación con la renta fija. Creemos que esta situación dice menos sobre las condiciones de los mercados de renta variable que del valor de la renta fija.

En nuestra opinión, se trata de una evolución positiva: los inversores con aversión al riesgo que buscan rentas no necesitan asumir un riesgo adicional para satisfacer sus necesidades de rentabilidad. Recomendamos a los inversores que aprovechen este buen punto de entrada para llevar sus asignaciones a la renta fija hasta la ponderación de referencia, o hasta la sobreponderación, dependiendo su situación individual y su tolerancia al riesgo.

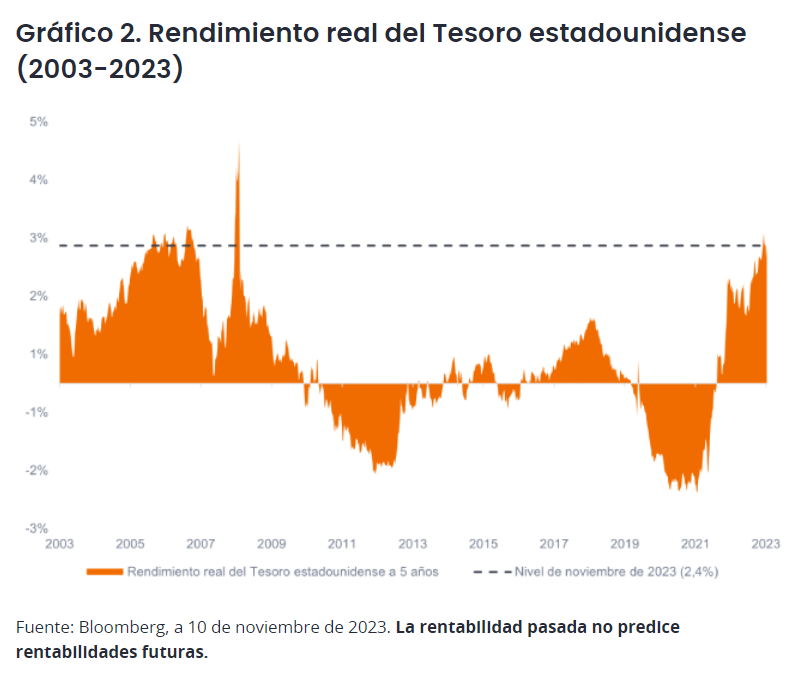

Gráfico 2. Los rendimientos reales de los bonos son reales. Durante gran parte de la década que siguió a la crisis financiera mundial, los inversores podían aducir argumentos en contra de una sobreponderación a la renta fija debido a que los rendimientos reales (rendimientos nominales menos la inflación) estaban cerca o por debajo de cero. Pero la combinación de unos tipos de interés más altos y la caída de la inflación ha cambiado el panorama.

Los bonos del Tesoro superan ahora cómodamente el obstáculo de la inflación y ofrecen a los inversores rendimientos por encima de la inflación comparables a los de 2006-2007. Además, los sectores con diferenciales de crédito ―es decir, los bonos que pagan un rendimiento adicional por encima del tipo del Tesoro― como la deuda corporativa y los activos titulizados, están ofreciendo rendimientos reales incluso más altos, lo que supone una ventaja adicional para los inversores.

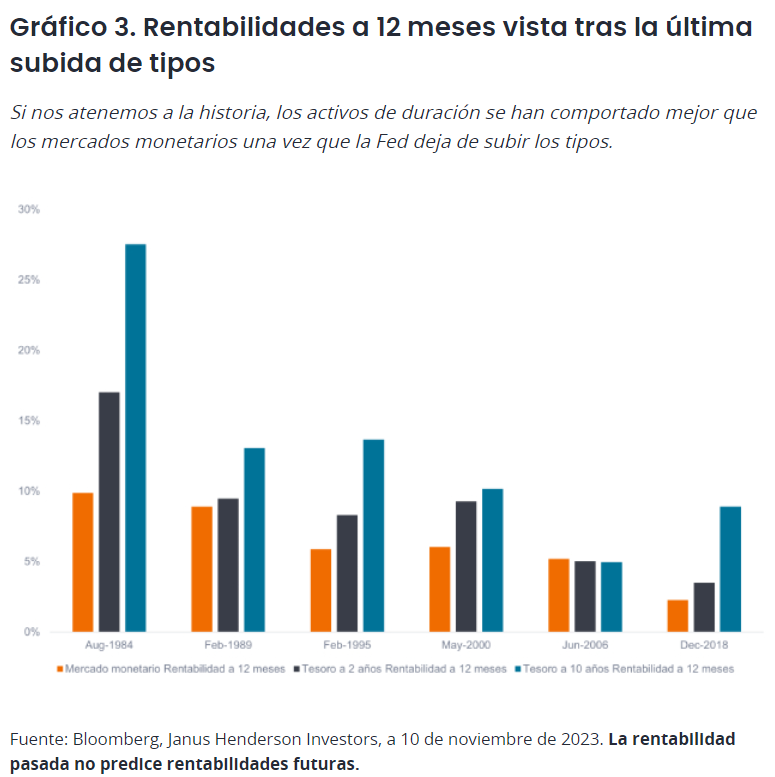

Gráfico 3. La vapuleada duración está de vuelta. Los activos de larga duración se han enfrentado a duros obstáculos desde que la Fed empezó a subir los tipos de interés hace casi dos años. A medida que los tipos han ido subiendo, los precios de los bonos de larga duración (con mayor riesgo de tipos de interés) han caído más que los bonos de baja duración.

Tras sufrir pérdidas en sus carteras de bonos core, muchos inversores se pasaron al efectivo, o a los mercados monetarios, para protegerse de la subida de los tipos. Pero ahora que nos encontramos al final del ciclo de subidas, los inversores deben tener cuidado con una duración demasiado corta conforme avanzamos hacia la siguiente fase del ciclo económico.

Como vemos en el gráfico 3, tras la última subida de tipos de los seis últimos ciclos de subidas, los bonos de duración superaron a los mercados monetarios. Bajo nuestro punto de vista, si los tipos en niveles altos durante más tiempo provoca una desaceleración económica, con un ajuste a la baja de los mercados de renta variable, los inversores se beneficiarían del contrapeso de la revalorización de los bonos.

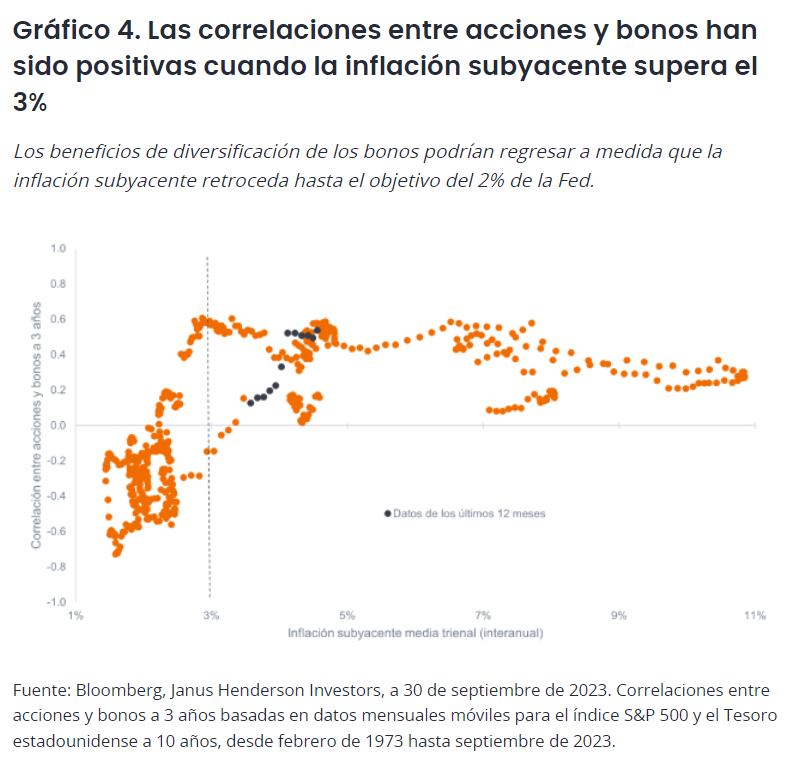

Gráfico 4. La caída de la inflación puede ser buena para las correlaciones entre acciones y bonos. Una razón fundamental para poseer renta fija es su correlación históricamente baja con la renta variable. Como se muestra en el gráfico 4, la correlación a 3 años entre el índice S&P 500 y el Tesoro estadounidense a 10 años ha sido mayoritariamente positiva cuando la inflación subyacente media a 3 años supera el 3%. En los últimos doce meses, la renta fija se ha movido en gran medida en la misma dirección que la renta variable y, por tanto, las asignaciones de renta fija no han amortiguado la volatilidad general de la cartera como esperarían los inversores.

No obstante, la correlación negativa ha vuelto habitualmente cuando la inflación subyacente media a tres años ha caído por debajo del 3%. A medida que la inflación siga cayendo y la Fed siga comprometida con su objetivo del 2%, pensamos que las correlaciones pueden volver a ser negativas, con el correspondiente retorno de las ventajas de diversificación de poseer bonos junto con acciones.

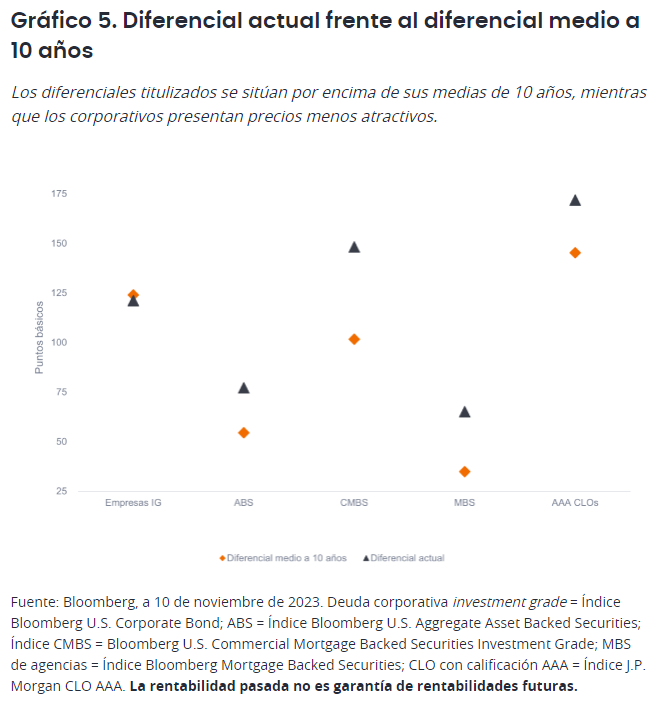

Gráfico 5. Las valoraciones del sector de titulizaciones parecen atractivas. Aunque los rendimientos han subido de forma generalizada, es importante recordar que los rendimientos de los bonos se componen de dos elementos: el rendimiento de la deuda pública sin riesgo más un rendimiento adicional ―o diferencial de crédito― que se paga a los inversores para compensarles por el mayor riesgo del valor.

Es importante evaluar las valoraciones de los diferenciales sectoriales en relación con sus niveles históricos, así como en relación con otros sectores, para determinar qué sectores parecen baratos en términos relativos.

Como se ve en el gráfico 5, los diferenciales de crédito titulizado se sitúan muy por encima de sus medias de 10 años, mientras que la deuda corporativa investment grade presenta precios menos atractivos. Si equiparamos estos niveles de precios al riesgo de recesión, los sectores de titulizaciones ya están descontando un cierto nivel de recesión, mientras que la deuda corporativa investment grade descuentan un aterrizaje suave. En nuestra opinión, esta divergencia en los diferenciales de crédito ha creado la oportunidad de obtener mayores rentabilidades ajustadas al riesgo en los sectores de titulizaciones.

Cuando los inversores miren hacia 2024, será importante recordar que en el punto en el que nos encontramos hoy en los mercados de renta fija es muy diferente a donde hemos estado en los dos años anteriores. Bajo nuestro punto de vista, los obstáculos se han disipado y los mercados de renta fija se han ajustado a un régimen de tipos de interés más altos. Con los rendimientos atractivos disponibles, el fin del ciclo de subidas de la Fed, la caída de la inflación y unos diferenciales de crédito históricamente amplios en los sectores de titulizaciones, prevemos unas altas rentabilidades nominales y reales en la renta fija multisectorial en 2024.

Tribuno de opinión de John Lloyd, gestor de carteras de Janus Henderson Investors.

En este arranque de 2024, Fidelity International ha decidido reforzar sus compromisos en materia de sostenibilidad sobre la base de cuatro temáticas sistémicas. La gestora ha anunciado que enfocará su inversión sostenible (ISR) en cuatro áreas específicas donde existen oportunidades para contribuir a la salud y la preservación de los sistemas económicos y sociales del mundo, en consonancia con la estrategia de la compañía de ofrecer un mejor futuro financiero a largo plazo a sus clientes.

Según explican desde Fidelity, estas cuatro temáticas sistémicas de Fidelity son: la pérdida de naturaleza; el cambio climático; la gobernanza sólida y eficaz y las desigualdades sociales. Unas temáticas que ayudarán a guiar el compromiso de diálogo activo de la compañía para instigar cambios positivos.

Este enfoque de la sostenibilidad se articula sobre los avances conseguidos por Fidelity con el paso de los años, como “la integración de los factores ESG en sus carteras de inversión, el desarrollo de un marco metodológico sólido para los factores ESG y una contribución activa a los principales marcos normativos a escala nacional e internacional”, destacan.

En este sentido, Jenn-Hui Tan, director global de sostenibilidad de Fidelity International, apunta que la gestora lleva mucho tiempo apostando por la inversión sostenible y que su objetivo es seguir reforzando su enfoque a medida que evoluciona el panorama de la sostenibilidad.

“En sintonía con nuestro objetivo de abordar los retos relacionados con la sostenibilidad y seguir generando sólidos resultados financieros para nuestros clientes, nos hemos centrado en las temáticas de la pérdida de naturaleza, el cambio climático, la gobernanza y las desigualdades sociales, ya que estas plantean los riesgos sistémicos más importantes para nuestros sistemas económicos y sociales. No abordar estas cuestiones o abordarlas individualmente de forma aislada nos impedirá llevar a cabo la transición colectiva hacia una economía sostenible, lo que será perjudicial para las carteras. En 2024, Fidelity se esforzará por amplificar su enfoque de propiedad activa como fuerza positiva para impulsar prácticas sostenibles en las empresas en las que invertimos. Paralelamente, seguiremos contribuyendo activamente al desarrollo de regulaciones clave, como el SFDR, y la transposición de normas que entran en vigor este año, como el CSRD, que pensamos que será esencial para fomentar y armonizar la inversión sostenible en todo el sector”, explica Tan.

Los cuatro pilares

Sobre estos cuatro pilares o temáticas sistémicas, la gestora ahonda sobre su significado y su compromiso. En el caso de la pérdida de naturaleza, indica que, como firmante y miembro fundador de Finance for Biodiversity Pledge, se ha comprometido a proteger y restaurar la naturaleza mediante sus actividades de financiación y sus inversiones. En consonancia con su deber fiduciario, Fidelity pretende actuar cuando aprecie oportunidades para mitigar el declive del capital natural y contribuir positivamente a la salud y la preservación de los sistemas críticos.

En 2023, Fidelity reforzó su compromiso con el medio ambiente con la publicación de su Hoja de ruta para la naturaleza, donde el medio natural y la deforestación figuran como prioridades de la compañía, además de la integración de los criterios de biodiversidad en sus marcos ESG y el apoyo prestado a un innovador proyecto de bioacústica centrado en el desarrollo de una herramienta de medición con tecnologías avanzadas. En 2024, Fidelity seguirá abordando estas cuestiones, fundamentalmente mediante sus actividades de diálogo y, en particular, votará en contra de las propuestas de acuerdo que formulen las empresas en sectores de alto riesgo que no cumplan con sus estándares mínimos de prácticas y divulgación de información relacionada con la deforestación.

Respecto al cambio climático, en consonancia con su meta de alcanzar el cero neto en sus carteras de inversión en 2050, la gestora sigue reforzando su enfoque en el ámbito del cambio climático. A medida que más empresas publiquen planes de transición creíbles, Fidelity impulsará más novedades en la financiación de la transición, como innovaciones en instrumentos de deuda sostenible. También buscará oportunidades de diálogo con los reguladores que animen a los gobiernos a corregir sus carencias en materia de políticas para abaratar las tecnologías verdes, mientras que los reguladores están trabajando para canalizar financiación para la transición hacia los lugares adecuados.

Sobre las desigualdades sociales, apunta: “Los esfuerzos colectivos de descarbonización siguen acelerando, pero una de las consecuencias indeseadas podría ser un aumento de las desigualdades sociales. Si se permite que estas persistan, probablemente se entorpezcan las acciones en favor del clima y eso podría afectar negativamente a las perspectivas de las empresas y, en conjunto, a las carteras de los inversores”.

Por eso, de cara a 2024, Fidelity pretende continuar con sus esfuerzos para contribuir a la descarbonización de la economía y, al mismo tiempo, apoyar las transiciones sociales en las poblaciones que más lo necesitan mediante la supervisión activa, sobre todo en nuestro programa de diálogo en torno al carbón térmico.

Por último, la temática sobre gobernanza sólida y eficaz, se abordará a escala multilateral, nacional, sectorial y empresarial. La gestora considera que es imprescindible este enfoque para tomar medidas eficaces en materia de sostenibilidad. “El diálogo activo y el ejercicio del voto son ámbitos interconectados y las juntas generales constituyen un momento crítico para las empresas en el que los votos pueden tener implicaciones importantes”, señala.

Así pues, Fidelity intensificará su diálogo y expresará su posición mediante el voto y las resoluciones de los accionistas, y seguirá centrándose en cuestiones como la eficacia del consejo de administración, la cultura y conducta corporativa, la retribución, los derechos de los accionistas y la transparencia.

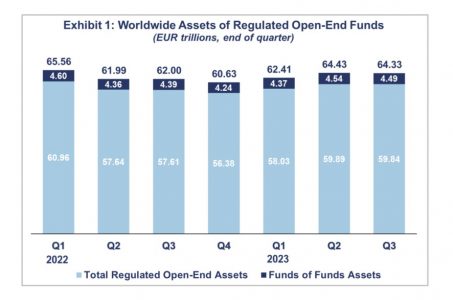

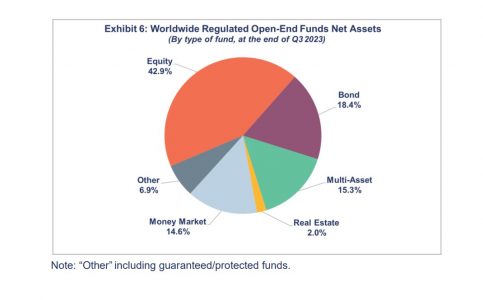

A nivel global, el patrimonio de los fondos de inversión disminuyó un 0,2%, hasta 64,33 billones de euros en el tercer trimestre de 2023, según los datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). Medidos en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, disminuyeron un 2,3% y un 0,6%, respectivamente, matiza el informe.

Además, los fondos registraron 352.000 millones de euros en entradas, por debajo de los 468.000 millones de euros registrados en el segundo trimestre de 2023. En el tercer trimestre de 2023, los flujos se ajustaron como reflejo del pesimismo que cundió entre los inversores y por el aumento del cash en las carteras, aún así desde Efama destacan que la diferencia entre el dinero que entró en los fondos y que salió siguió dejando un saldo positivos.

Destaca que los vehículos a largo plazo experimentaron flujos de entradas por valor de 98.000 millones de euros, frente a los 180.000 del segundo trimestre de 2023. Claramente, disminuyeron. “La región Asia-Pacífico experimentó los mayores flujos de entradas (115.000 millones de euros) y las ventas netas fueron más moderadas en Estados Unidos (10.000 millones de euros) y Europa (3.000 millones de euros)”, señala el último informe de Efama.

Otro dato llamativo es que los fondos de renta variable de todo el mundo registraron entradas de 59.000 millones de euros, frente a salidas netas de 30.000 millones de euros en el segundo trimestre de 2023. En este caso, China y Japón fueron las geografías que más flujos atrajeron, seguidos por Irlanda. Por el contrario, la mayor parte de las salidas se produjeron en Luxemburgo y Estados Unidos.

En el caso de los fondos centrados en bonos, registraron flujos de entradas de 98.000 millones de euros, lo que supone una disminución con respecto a los 209.000 millones de euros del trimestre anterior. Según indican desde Efama, Estados Unidos y Europa registraron las mayores ventas netas, 62.000 y 22.000 millones de euros, respectivamente. Por el contrario, Brasil registró salidas netas de 12.000 millones de euros.

Por último, los fondos multiactivos siguieron registrando salidas, en el tercer trimestre fueron de 85.000 millones de euros frente a los 53.000 millones del trimestre anterior. En esta ocasión, Estados Unidos representó la mayor parte de estas salidas netas, mientras que China, Canadá y Europa siguieron el mismo camino, registrando cada uno de ellos salidas netas de unos 15.000 millones de euros.

Otro dato significativo en 2023 ha sido el comportamiento de los flujos hacia los fondos monetarios, que se mantuvieron fuertes durante el tercer trimestre. Estos registraron entradas de 254.000 millones de euros, frente a los 28.000 millones de euros del segundo trimestre de 2023. En concreto, los flujos a los fondos monetarios europeos alcanzaron los 39.000 millones de euros, frente a los 9.000 del segundo trimestre, mientras que los fondos monetarios de Estados Unidos se mantuvieron favorables, registrando entradas netas de 206.000 millones de euros.

A la luz de estas cifras, Bernard Delbecque, director principal de Economía de Análisis de Efama, destaca que “los flujos hacia los fondos de inversión a largo plazo siguieron siendo positivos en el tercer trimestre de 2023, principalmente gracias a las fuertes entradas en vehículos de renta variable en China y Japón. Por otra parte, los inversores de EE.UU. y Europa adoptaron un enfoque más conservador, favoreciendo sobre todo los fondos del mercado monetario y los fondos de renta fija”.

Goldman Sachs Asset Management ha anunciado el lanzamiento del Goldman Sachs Global Environmental Transition Equity Fund. Según explica, su objetivo es generar rendimientos para los inversores captando oportunidades en empresas con una fuerte huella medioambiental que tratan de mejorar sus modelos de negocio y adoptan medidas para reducir su impacto medioambiental.

El fondo aprovechará las herramientas y sistemas internos propiedad de Goldman Sachs Asset Management para evaluar cualitativa y cuantitativamente el impacto medioambiental y los planes de transición de las empresas en las que invierte. A ello se unirá una gestión y un compromiso continuos que tratarán de supervisar los progresos y promover prácticas sostenibles y favorables a los accionistas.

Según indican, el vehículo se centra en cinco temas clave: extracción, generación de energía, fabricación, transporte y consumo, invirtiendo en toda una gama de sectores, predominantemente en empresas de alta calidad, maduras y orientadas al valor, que exhiben fuertes rendimientos de flujo de caja libre y valoraciones potencialmente atractivas. Como tal, la estrategia puede aportar equilibrio a las asignaciones más amplias de renta variable sostenible -que a menudo pueden estar orientadas al crecimiento- y ofrece oportunidades a los inversores que también buscan reducir el impacto medioambiental de su cartera de inversión.

“Las empresas que hoy tienen una fuerte huella medioambiental desempeñarán el papel más importante a la hora de impulsar el avance hacia el objetivo de cero emisiones netas y otros objetivos medioambientales. Creemos que existen importantes oportunidades para que los inversores se beneficien de la exposición a empresas con sólidas características de valor que están mejorando sus perfiles de sostenibilidad”, señala Alexis Deladerrière, responsable de Renta Variable Internacional de Mercados Desarrollados del equipo de Renta Variable Fundamental de Goldman Sachs Asset Management.

Según explica, “la estrategia está diseñada para proporcionar a los inversores acceso a oportunidades atractivas dentro de un amplio universo invertible que creemos que son coherentes con una cartera de inversión Net Zero para 2050. Creemos que el fondo será atractivo para los inversores que buscan un enfoque equilibrado para sus asignaciones de renta variable sostenible”.

Desde la gestora matizan que este nuevo fondo se ha reposicionado a partir del antiguo fondo Goldman Sachs Global Energy Equity. Está registrado para su venta en mercados de toda Europa, como Alemania, Austria, Bélgica, Dinamarca, Eslovaquia, España, Finlandia, Francia, Grecia, Hungría, Luxemburgo, Italia, Noruega, Países Bajos, Portugal, Reino Unido, República Checa y Suecia.

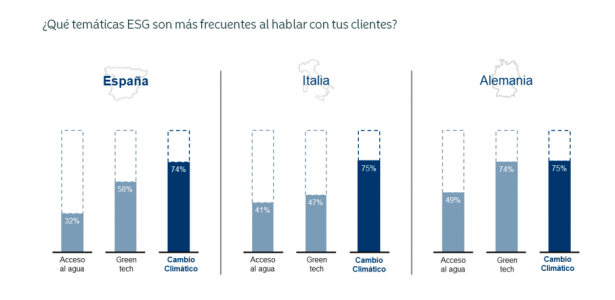

Después de un largo período de crecimiento, la atención prestada a la ESG se ha visto eclipsada recientemente por cuestiones de inflación, tipos de interés e incertidumbre geopolítica. Sin embargo, incluso en este complejo entorno económico, la transición a una economía y una sociedad bajas en emisiones sigue siendo una prioridad cada vez mayor, según muestra la encuesta* que Nordea AM ha realizado a asesores financieros y banqueros privados de España, Italia y Alemania.

El punto de partida de este estudio es que, en el mundo de la gestión de activos, la regulación ESG está en constante evolución, probando la adaptabilidad de toda la cadena de valor. Una de las principales tendencias que se identifican es que el interés de los asesores está latente.

Según los resultados, los asesores financieros en España tienen un interés personal fuerte (50%) en los temas de ESG, solo superado levemente por sus colegas italianos (62%), quedando los alemanes en último lugar (39%). “Este interés es un indicador del creciente reconocimiento de la importancia de la sostenibilidad en la inversión, lo cual demuestra que no solo están bien informados sobre cuestiones ambientales, de responsabilidad social y de gobierno corporativo, sino que también están profundamente involucrados en la promoción de estos temas con sus clientes”, explica Nordea AM en las conclusiones de su estudio.

Además, considera que la participación activa de los asesores en la promoción de estas cuestiones podría ayudar a impulsar aún más la adopción de inversiones responsables, influyendo positivamente en el mercado financiero y contribuyendo a una mayor sensibilización de los inversores sobre las cuestiones ESG.

La segunda tendencia que se observa es que las preferencias de sostenibilidad afectan a más de la mitad de los clientes. En este sentido, los asesores financieros desempeñan un papel clave en este contexto, ya que más del 50% de sus clientes están interesados a podrían estar interesados en cuestiones de sostenibilidad. Curiosamente, entre los clientes con estas preferencias, la mayoría están dispuestos a escuchar y a dejarse aconsejar por los asesores. Para la gestora, esto muestra lo importante que es para los asesores financieros explorar y comprender plenamente las necesidades ESG de sus clientes.

“Este enfoque permite tanto a asesores como a banqueros captar oportunidades significativas. La sostenibilidad ya no es solo un concepto ético, sino una realidad financiera plausible. En este sentido, el mercado de asesoría financiera o Advisory puede crear carteras de inversión a medida que reflejen las aspiraciones y valores de sus clientes al cumplir con sus preferencias de sostenibilidad”, indican.

En tercer lugar, la encuesta demuestra que el cambio climático es el tema dominante. Ésta muestra que los asesores financieros dicen que cerca de la mitad de sus clientes tienen preferencia por la sostenibilidad, con Italia a la vanguardia del interés en la sostenibilidad. El cambio climático sigue siendo el tema predominante en las discusiones entre asesores financieros y clientes tanto en España (74%), Italia (75%) como Alemania (75%). “La mayoría de los clientes con preferencias de sostenibilidad responden positivamente a la información que les brindan los asesores financieros, haciendo especial hincapié en la importancia de entender estas necesidades ESG para aprovechar al máximo las oportunidades existentes en este campo”, concluyen.

Aunque la atención de los inversores se centrará las próximas semanas en la campaña de publicación de resultados, esta semana estuvo cargada de noticias en el ámbito geopolítico.

En Asia, William Lai Ching-te (Partido Democrático Progresista, DPP) revalidó por tercera vez (como se esperaba) su título de presidente de Taiwán con un 40% de los votos. Mientras, el candidato más afín a los intereses chinos, Hou Yu (del KMT), se quedó en el 33,5%, calcando el porcentaje de voto que le asignaban las encuestas. El resultado del referéndum fue el pronosticado y, aunque la ventaja superó a las proyecciones, también se alejó de los 19 puntos que el DPP obtuvo sobre el KMT en los anteriores comicios.

En el contexto de un gobierno débil y dividido, mejora marginalmente la posición de los intereses de China al batir el KMT al DPP en el órgano legislativo (52 puestos para el KMT frente a 51 para el DPP, siendo la mayoría simple de 57 asientos), y ante la erosión de capital político por parte del partido vencedor respecto a los registros de hace cuatro años. Además, el partido bisagra (TPP) está más próximo al discurso del KMT, de forma que un 60% del voto popular taiwanés prefiere preservar el estatu quo que buscar la independencia.

Aunque este resultado no era el peor escenario para los mercados, es probable que China mantenga la presión dialéctica, comercial y la amenaza militar sobre Taiwán. Lai, tachado de separatista peligroso por las autoridades chinas, seguirá negociando alianzas estratégicas apalancándose en acuerdos de cooperación en el comercio de tecnología (semiconductores) con Estados Unidos. A su vez, China buscará debilitar aún más la posición del DPP de cara a las elecciones de medio mandato de 2026.

La gran incógnita estará en el resultado de las presidenciales estadounidenses en noviembre. Después del caucus en Iowa, parece bastante probable que Trump acabe siendo el candidato republicano. Su regreso a la Casa Blanca acabaría con la ambigüedad de Biden (que reconoce no apoyar la independencia de Taiwán), pudiendo utilizar su apoyo a Lai como arma de negociación con China.

Por su parte, en Oriente Medio continúan los ataques estadounidenses sobre intereses hutíes, con el objetivo de preservar la integridad de las rutas de transporte en el mar Rojo. Estos ataques podrían intensificarse si este artículo del New York Times está en lo cierto respecto a las capacidades militares de este grupo de insurgentes, que son, en cualquier caso, limitadas.

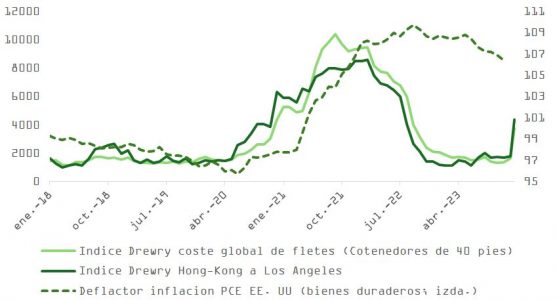

El índice compuesto de fletes mundiales de Drewry (WCI) muestra queel coste global del envío de mercancías por contenedor se ha duplicado. Casi dos tercios del tráfico que normalmente pasa por el canal de Suez parece haber optado por desviarse hacia rutas más seguras, pero también más largas, provocando una mayor escasez de capacidad e incrementando a la vez el coste del seguro de transporte.

Como observamos en el siguiente gráfico, el precio de traslado de contenedores para rutas muy alejadas de la zona de influencia de los hutíes (Los Ángeles – Hong-Kong en este ejemplo) han calcado este incremento, lo que nos hace pensar en una sobrerreacción. Es pronto para pronosticar si esta situación acabará complicando los esfuerzos de los bancos centrales por aterrizar los niveles de inflación, pero, en cualquier caso, merece la pena monitorear la evolución del WCI.

En este contexto, es poco probable que los precios del petróleo suban tanto como para poner en peligro la propuesta del aterrizaje suave. Los países afectados directamente por el conflicto (Israel, Gaza, Egipto, Líbano, Yemen, etc.) no son productores relevantes, la OPEP+ no parece interesada en aplicar nuevos recortes de producción que, de todos modos, se ven parcialmente compensados por los incrementos en la oferta de los países no pertenecientes a la OPEP (especialmente en EE.UU.). La demanda no sorprenderá positivamente en 2024 y Biden, que enfrenta elecciones presidenciales en noviembre y que sigue perdiendo adeptos según las encuestas, hará lo posible para contener la agresividad de Israel.

No obstante, el precio del barril seguirá siendo volátil. Israel está pivotando el foco del conflicto desde Hamás hacia Hezbollah (que tiene el apoyo de Irán) y se incrementan los riesgos de escalada.

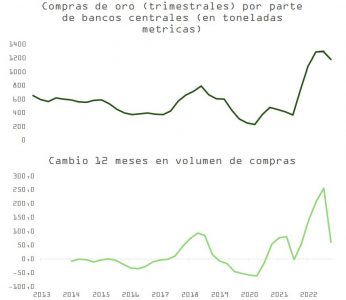

Curiosamente, el índice de riesgo geopolítico global ha retrocedido las últimas semanas (línea azul en el siguiente gráfico), mientras que el precio de la onza de oro ha repuntado, intentando nuevamente superar el nivel de resistencia en 2.080–2.090 dólares.

El metal precioso acumula argumentos a favor, pero también en contra, de subidas adicionales. Su valor teórico en base a una regresión con coeficiente de determinación del 74% y que usa como variables independientes los tipos reales, el dólar y el volumen en millones de onzas compradas/vendidas por los dos ETFs más grandes del mercado, está cerca de 1.595 USD/oz vs. los 2.024 a los que cotiza.

Este diferencial puede deberse, en parte, al efecto sobre el precio del fuerte acopio de onzas por parte de bancos centrales fuera de la órbita de Estados Unidos (en concreto Rusia, que ya tiene un 40% del total de sus reservas en oro, o China, por ejemplo) a raíz de las sanciones impuestas por Occidente como respuesta al conflicto en Ucrania. Como muestran los gráficos de abajo, el ritmo de acumulación de oro por parte de esas naciones desde 2022 no parece sostenible y, de hecho, ha comenzado a moderarse. Aunque la diversificación de reservas desde el dólar continúe, la intensidad previsiblemente será mucho menor a la experimentada los últimos 18 meses.

Esto significa que, si la Fed finalmente no recorta a un ritmo igual o superior al que descuenta el mercado (1,4% – 1,5% este año desde 1,6% -1,7% hace una semana) o si la inflación se muestra inesperadamente más persistente, el precio por onza se verá amenazado. Es este sentido, por lo tanto (y como ya sucedió en 2022), es posible que, si el IPC vuelve a subir, el oro ofrezca una menor diversificación de la proporcionada en términos históricos.

Respecto al primero de los puntos, el mercado ha moderado sus expectativas de ajustes a la baja en el coste del dinero tanto en Estados Unidos como en Europa en respuesta a la publicación del IPC estadounidense, de las peticiones semanales de subsidio de desempleo o de los comentarios de Lagarde (que no anticipa bajadas hasta el verano), que están alineados con los del economista jefe del BCE o con los de Robert Holzmann en Davos.

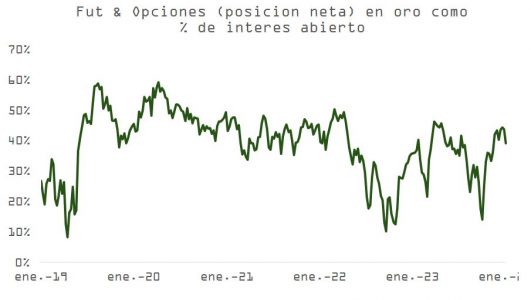

Las posiciones especulativas en el mercado de futuros y opciones como porcentaje de interés abierto son altas y sugieren cierto agotamiento en la tendencia.

Las dos series con mayor incidencia en nuestro modelo de valor teórico para la onza son los tipos ajustados a inflación y el dólar, que mantiene una relación inversa con el precio del oro. La incertidumbre respecto a la futura cotización del dólar también supone un factor de riesgo. La caída en el índice DXY desde los máximos de octubre -que pone en valor las expectativas de recortes en 2024 que maneja el mercado- ha dado impulso al precio del metal amarillo, y la holgada victoria de Trump en Iowa empaña la foto en el medio plazo. La enorme relevancia política y económica que tendría una victoria de Trump en noviembre puede llevar al mercado a descontar ese escenario con rapidez, que a priori sería alcista para el dólar porque sería claramente bajista para el resto de las grandes divisas (como el euro, el yuan o el peso mexicano, por nombrar algunas).

Foto cedidaPaul Markham, nuevo responsable de Renta Variable Global Growth de GAM.

GAM ha anunciado la incorporación de Paul Markham a la firma como director de Inversiones para liderar los equipos de Global Growth Equities y Disruptive Growth. Desde la gestora destacan que Markham cuenta con 25 años de experiencia y una sólida trayectoria como gestor de carteras de renta variable global.

Paul Markham asumirá esta responsabilidad en sustitución de Mark Hawtin, que deja la empresa. Se incorporará a GAM en febrero y Mark Hawrin permanecerá en GAM durante los próximos meses para garantizar un traspaso fluido. “Estoy encantado de dar la bienvenida a Paul a GAM, su experiencia y trayectoria nos ayudará a hacer crecer nuestra franquicia global de renta variable como parte de nuestra estrategia centrada en la creación de valor a largo plazo para todos nuestros clientes, accionistas y empleados. También me gustaría agradecer a Mark su contribución a GAM durante muchos años y me complace que permanezca en la firma durante los próximos meses para garantizar un traspaso fluido a Paul”, ha afirmado Elmar Zumbuehl, CEO de GAM.

Por su parte, Paul Markham, ya como nuevo responsable de renta variable Global Growth de GAM, ha señalado: “Este es un momento emocionante para unirme al altamente considerado equipo de Crecimiento Global y Renta Variable Disruptiva de GAM. Comparto la creencia de GAM en la construcción de carteras concentradas long-only con un elevado active share y un riesgo diversificado con el fin de ofrecer una rentabilidad superior a largo plazo para los clientes. Estoy deseando trabajar con el equipo para profundizar y ampliar la experiencia de la firma a través del considerable conjunto de oportunidades de mercado en renta variable global”.

Recientemente, Paul Markham ha ocupado el puesto de director de Global Opportunities Equities en Newton Investment Management, donde desempeñó un papel importante en el crecimiento de su franquicia de renta variable global. Su carrera en Newton se prolongó durante 25 años, en los que gestionó con éxito una amplia gama de clases de activos y estrategias, incluida la renta variable global y europea sostenible, la renta variable internacional y la renta variable japonesa. Como director de Renta Variable Global, era responsable de dirigir un equipo de gestores de carteras que supervisaban activos por valor de unos 7.000 millones de libras esterlinas.

Matthews Asia ha ampliado su oferta de ETFs activos con el lanzamiento de Matthews Emerging Markets Discovery Active ETF (MEMS) y Matthews China Discovery Active ETF (MCHS). Según indica la gestora, ambos productos cotizan ya en el Nasdaq Stock Exchange.

“Los nuevos ETF activos ofrecen exposición a empresas más pequeñas de todo el universo de los mercados emergentes que están en el centro de tendencias seculares clave, como la digitalización y las energías renovables, que creemos que son cada vez más importantes en las economías emergentes”, señalan desde la gestora.

El primero de estos nuevos fondos, el Matthews Emerging Markets Discovery Active ETF, trata de alcanzar su objetivo invirtiendo al menos el 65% de sus activos netos, que incluyen préstamos con fines de inversión, en acciones ordinarias y preferentes de pequeñas empresas. El resto de la cartera se compondrá de otras inversiones que faciliten la estrategia de inversión, en particular empresas de capitalización media. Además, al menos el 80% del activo neto del fondo, que incluye los empréstitos con fines de inversión, se invertirá en acciones ordinarias y preferentes de empresas situadas en países con mercados emergentes, como China e India.

Respecto al segundo fondo que ha lanzado, el Matthews China Discovery Active ETF, destina al menos el 65% de sus activos netos, que incluyen préstamos con fines de inversión, en acciones ordinarias y preferentes de pequeñas empresas (definidas a continuación). El resto de la cartera se compondrá de otras inversiones que faciliten la estrategia de inversión, en concreto de empresas de capitalización media. Además, al menos el 80% del patrimonio neto del fondo se invertirá en acciones ordinarias y preferentes de empresas situadas en China, incluyendo sus distritos administrativos y otros, como Hong Kong.

“El fondo también puede invertir en empresas situadas fuera de China; sin embargo, no puede invertir en ninguna empresa situada fuera de China si, en el momento de la compra, más del 20% de los activos del Fondo están invertidos en empresas situadas fuera de China. El ETF no está diversificado, lo que significa que puede invertir sus activos en un número menor de emisores que un fondo diversificado”, añaden desde la gestora.