Según el último estudio de Bain & Company, la tokenización podría revolucionar el acceso a la inversión alternativa, mejorando la rentabilidad y la diversificación de las carteras. El interés de los inversores por estos activos no es nuevo, ya en la encuesta de 2022, la consultora detectó que el 53% de los inversores con patrimonios a partir de 5 millones de dólares se planteaba incrementar su asignación en los siguientes tres años.

Desde la consultora destaca que a pesar de los esfuerzos de las gestoras de fondos para facilitar el acceso de activos alternativos a clientes particulares, la ausencia de procesos estandarizados y de una oferta intuitiva y digitalmente nativa dificulta su operativa. De este modo, sostienen que aunque los particulares poseen más de la mitad de la riqueza mundial, estos solo destinan un 5% de su patrimonio a inversiones alternativas. La tokenización de los fondos –junto a la tecnología blockchain– puede agilizar, automatizar y simplificar la mayoría de las etapas de inversión en activos alternativos. “Esto puede beneficiar no solo a particulares, sino también a inversores institucionales, que podrán acceder a una mayor personalización de sus productos”, afirman.

Bain & Company estima que este sistema podría generar aproximadamente 400.000 millones de dólares de ingresos anuales adicionales al sector. De forma más desglosada, la consultora señala que los gestores de fondos se podrían beneficiar de 270.000 millones de dólares anuales, gracias a una mayor captación de capital y a la expansión de su base de inversores, que se traduciría en un aumento de activos gestionados, de las comisiones de gestión y de la participación en beneficios.

Por su parte, los gestores de patrimonios generarían 100.000 millones de dólares adicionales al año, dado que podrían ofrecer una gama más amplia de inversiones alternativas a sus clientes y compartir ingresos con los gestores de fondos en función de los resultados obtenidos. Asimismo, las plataformas de intermediación financiera tienen la oportunidad de obtener 30.000 millones de dólares anuales, gracias al aumento de activos gestionados, de los ingresos por transacciones secundarias y de otros servicios. Además, los administradores de fondos y agentes de transferencias tienen la oportunidad de ingresar 5.000 millones de dólares anuales adicionales.

Por último, junto con los proveedores de software que adopten soluciones de tokenización, estas empresas podrían aumentar su cuota de mercado, sus ingresos por servicios de activos y sus márgenes de beneficio, gracias a una mayor eficiencia de costes.

“La tokenización ofrece una oportunidad sin precedentes para transformar el panorama de la inversión alternativa. Esta tecnología no solo simplifica las operaciones en esta clase de activos, sino que también desbloquea nuevas fuentes de ingresos para los diversos actores del sector. En un entorno donde la personalización y la eficiencia son clave, la tokenización ofrece una vía para mejorar significativamente la experiencia del inversor y potenciar la diversificación de las carteras”, ha señalado Juan Redondo, socio asociado de Bain & Company.

La gran pregunta que lanza la cosultura es, ante este panorama, ¿cómo pueden posicionarse las empresas? Desde Bain & Company proponen diversas acciones para que las empresas adopten con éxito esta tecnología. En primer lugar, destaca la importancia de familiarizarse con las capacidades y limitaciones de la tecnología de tokenización, así como de identificar los puntos críticos que actualmente frenan el crecimiento de la inversión alternativa. Asimismo, defiende que es necesario comprender las restricciones normativas existentes, identificar una jurisdicción apropiada para los primeros casos de uso y formar a los equipos para asegurar un respaldo a los primeros clientes que adopten este sistema.

Pixabay CC0 Public DomainFlo222. Los flujos a ETFs cierran un primer trimestre positivo gracias a la aceleración experimentada en marzo

El Índice de Confianza del Consumidor de los estadounidenses subió en enero hasta 114,8, frente al 108,0 revisado de diciembre, dice el informe de The Conference Board.

El resultado fue el más alto desde diciembre de 2021, y supuso el tercer aumento mensual consecutivo, agrega el informe.

El Índice de Situación Actual, basado en la valoración de los consumidores de las condiciones actuales del mercado laboral y empresarial, aumentó hasta 161,3 desde 147,2 el mes pasado.

Además, el Índice de Expectativas -basado en las perspectivas a corto plazo de los consumidores en cuanto a ingresos, negocios y condiciones del mercado laboral- mejoró hasta 83,8 en enero, desde una lectura revisada de 81,9 en diciembre.

«El aumento de la confianza de los consumidores en enero refleja probablemente la ralentización de la inflación, la previsión de tipos de interés más bajos en el futuro y unas condiciones de empleo generalmente favorables, ya que las empresas siguen acumulando mano de obra», declaró Dana Peterson, economista jefe de The Conference Board.

Por otro lado, Peterson, aclaró que el aumento se observó en todos los grupos de edad, pero fue mayor entre los consumidores de 55 años o más.

Asimismo, la confianza mejoró en todos los grupos de ingresos excepto en los más altos; sólo los hogares con ingresos superiores a 125.000 dólares experimentaron un ligero descenso, explicó la directiva.

Por otro lado, las respuestas escritas de enero revelaron que los consumidores siguen preocupados por el aumento de los precios, aunque las expectativas de inflación cayeron a su nivel más bajo en tres años. Los planes de compra disminuyeron en enero, pero los consumidores siguieron valorando favorablemente sus ingresos y sus finanzas personales en la actualidad y en los próximos seis meses.

“La Probabilidad Percibida por los Consumidores de una recesión en EE.UU. en los próximos 12 meses continuó disminuyendo gradualmente en enero, en consonancia con un Índice de Expectativas por encima de 80”, concluyó.

Las valoraciones de la situación actual aumentaron en enero, impulsadas por opiniones más positivas sobre las condiciones empresariales y la situación del empleo. Además, cuando se les pidió que evaluaran su situación económica familiar actual (una medida que no se incluye en el cálculo del Índice de la Situación Actual), la proporción de los que dijeron «buena» aumentó, mientras que la de los que dijeron «mala» disminuyó. “Esto sugiere que los consumidores empiezan el año con buen ánimo respecto a sus finanzas actuales», comentó Peterson

Además, las expectativas de los consumidores para los próximos seis meses aumentaron ligeramente en enero, debido al retroceso del pesimismo en torno a las futuras condiciones empresariales, el mercado laboral y las perspectivas de ingresos.

Las expectativas de que los tipos de interés suban en el próximo año se desplomaron hasta sólo el 41,5%. Los consumidores que esperan que los precios de las acciones suban en el próximo año retrocedieron ligeramente tras la subida de diciembre, pero se mantuvieron cerca de máximos de tres años.

Las expectativas medias de inflación a 12 meses cayeron al 5,2%, el nivel más bajo desde marzo de 2020 (4,5%).

Para leer el informe completo de The Conference Board ingrese al siguiente enlace.

Foto cedidaTorre Norte de Atrio en Bogotá, Colombia

La banca comercial colombiana ha desempeñado un rol importante en la construcción sostenible y cada vez está más expuesta a esta industria, con un quinto de su cartera dedicada a este tipo de proyectos. Esas son las cifras que reporta el Consejo Colombiano de Construcción Sostenible (CCCS), destacando Torre Norte de Atrio, un proyecto inmobiliario en la ciudad de Bogotá.

Según indicó la organización a través de un comunicado, hasta la fecha se han aprobado créditos para alrededor de 350 proyectos de construcción sostenible. “Esto representa un hito significativo, ya que alrededor del 20% del total de la cartera de los bancos corresponde a proyectos de esta índole”, indicó Angélica Ospina, directora ejecutiva del CCCS.

Actualmente, detallarlo desde el Consejo, seis bancos comerciales lideran la oferta, con líneas de crédito verde diseñadas específicamente para la construcción sostenible. Esto incluye tasas preferenciales para préstamos y orientación a certificaciones reconocidas en el segmento, como CASA Colombia, LEED y EDGE.

Es más, la certificación LEED de sostenibilidad integral –la más utilizada a nivel internacional– ha experimentado un notable aumento en su presencia en el país andino, con 564 proyectos registrados y 274 certificados, agregaron.

La CCCS destacó en su nota de prensa el proyecto Torre Norte de Atrio, en Bogotá. Este inmueble, indicó el gerente de Atrio, Tomás Huertas, “es muy especial, porque es un proyecto inmobiliario con consideraciones excepcionales y estructurado a largo plazo”.

El ejecutivo detalló que el modelo de inversión es a 99 años prorrogable, “entendiendo que las economías son cambiantes y ocurren diversos eventos económicos”. En esa línea, indicó que “este tipo de configuración sólo se encuentra en proyectos de gran escala, como desarrollos urbanos o propiedades emblemáticas”.

Estándares de sostenibilidad

Para el CCCS, la elección de un modelo de financiamiento a largo plazo es crucial para el desarrollo y permanencia de edificaciones sostenibles. Estas estructuras, al perdurar en el tiempo y conservar su valor, requieren inversiones comprometidas a largo término que permiten la implementación de tecnologías ecoeficientes.

En el caso de la certificación LEED, los ahorros proyectados para la operación varían según la tipología del proyecto, con un promedio de ahorro del 14% en consumo de energía y del 52% en consumo de agua potable.

En el caso de Torre Norte de Atrio, el proyecto cuenta con una certificación nivel LEED GOLD. Con iniciativas como un diseño de paisajismo con especies nativas, un sistema de captación y tratamiento de agua de lluvia y una fachada con control térmico y protección contra la polución y la radiación solar, el edificio logra un ahorro del 14% en energía y del 65% en agua.

Otros proyectos destacados incluyen el Centro de Tratamiento e Investigación sobre Cáncer (CTIC), el primer proyecto en alcanzar la Certificación LEED Healthcare en Categoría Gold, y el edificio Semillas del Futuro en Palmira, certificado con LEED BD+C y autosostenible en términos energéticos.

El Aeropuerto El Dorado en Bogotá también marcó un hito, siendo la primera terminal de transporte aéreo del mundo en lograr la certificación LEED v4.1 O+M, Platino, liderando la región latinoamericana en términos de desempeño energético.

Con todo, indicó el CCCS en su nota, Colombia destaca actualmente como uno de los diez principales países de la región con mayor número de proyectos certificados en construcción sostenible, ocupando la cuarta posición. Brasil lidera la lista, seguido por México y Chile, según el estudio World Green Building Trends del World GBC.

Montevideo, capital de Uruguay, se coloca como la ciudad con mejor calidad de vida en Latinoamérica, seguido de San Juan y Buenos Aires, según el informe de calidad de vida de Mercer.

Viena (Austria) encabeza la clasificación de ciudades con calidad de vida para 2023, seguida de Zúrich (Suiza) y Auckland (Nueva Zelanda). Europa Occidental ocupa un lugar destacado, con 7 ciudades entre las 10 primeras. La región del Pacífico ocupa 2 puestos y Norteamérica 1 entre los 10 países con mejor calidad de vida.

Este año, Mercer también publica un ranking de las ciudades más respetuosas con el medioambiente y la sostenibilidad.

Los datos de calidad de vida de la consultora evalúan los aspectos prácticos de la vida diaria para los empleados expatriados y sus familias en lugares de asignados internacionales. La ciudad de Nueva York se utiliza como la ciudad base para comparar los factores tomados en cuenta para la clasificación global. La clasificación de este año incluye 241 ciudades de 5 continentes.

Foto cedidaFrancisco Opazo, socio y Head de Distribución Institucional de Ameris

Ameris, una boutique financiera chilena especializada en activos alternativos, está mirando fuera de las fronteras del mercado donde nació. Y dos mercados en particular tienen su atención: Miami y México, donde están concentrando los esfuerzos de su estrategia internacional.

Una de las piezas clave del despliegue de Ameris en el extranjero, según describe el Head de Distribución de la firma, Francisco Opazo, es la oficina de Miami, que él lidera. Según comenta en entrevista con Funds Society, el objetivo es consolidar su oficina en ese mercado para usarla como hub para los clientes de la región.

Más específicamente, el ejecutivo delinea dos frentes que les interesa potenciar: el mercado US Offshore y el negocio de asset management. En esa línea, indica que aspiran a crecer su fuerza de ventas en el país y empezar a aplicar sus capacidades de inversión en alternativos en el mercado estadounidense, respectivamente.

“Estar en Miami nos permite tener una visibilidad importante de lo que está sucediendo en el mercado de Estados Unidos”, indica Opazo, especialmente considerando que representan a una decena de managers de alternativos, distribuyendo sus productos por los mercados latinoamericanos en que operan: Chile, Perú, Colombia y México.

Así, la oficina de Miami les ha permitido estrechar lazos con estas gestoras.

Operando en EE.UU.

La historia de la boutique chilena en EE.UU. partió en 2015, cuando lanzaron un fondo de activos inmobiliarios multi-family en el país norteamericano. Una segunda instancia llegó en 2017, con un segundo fondo en esa clase de activos, mientras que en 2020 lanzaron un vehículo enfocado en REIT de oficinas, llamado Opportunistic Real Estate. Estos tres vehículos, indica Opazo, ya han sido liquidados exitosamente.

El paso siguiente fue dar el salto a Miami. Después de un par de años evaluando oportunidades, Opazo migró a la ciudad del estado de Florida a finales de 2021. Con todo, la oficina inició sus operaciones en abril de 2022.

Un negocio que les ha traído buenos resultados en ese mercado es el de placement agent en América Latina para estrategias alternativas internacionales. “Ese ha sido el punto que nos ha ayudado a consolidar la operación en Miami”, relata Opazo.

El profesional es la única persona en la oficina estadounidense de Ameris, por el momento. La operativa, explica, está anclada en “apalancarse mucho del equipo en Chile, Colombia y México”.

México, en particular, es otro mercado de alto interés para la gestora y distribuidora. Según indica el jefe de Distribución Institucional, la conexión entre sus operaciones en ambos países norteamericanos es algo que están potenciando.

Sinergia con México

El mercado mexicano, uno de los más grande en la región, tiene una posición importante en la estrategia internacional de Ameris. Mientras que Perú lo cubren desde Chile y Colombia está anclado en una persona que tienen en Bogotá, la oficina de México es más robusta.

“El caso de México ya está bastante avanzado; hay una oficina con cinco personas donde estamos levantando fondos, estamos invirtiendo y estamos haciendo distribución con los institucionales”, explica Opazo.

Así, el objetivo es replicar en Miami lo que tienen en México: el desarrollo del negocio de asset management y de distribución.

Con esa dupla de operaciones, en la firma esperan captar el viento a favor que tiene el mercado mexicano, ligado con la dinámica estadounidense. “Una de las cosas más importantes para nosotros es la conexión que estamos haciendo entre Miami y México”, indica el Head del área de distribución, ya que “hay una sinergia muy grande, por la cercanía”, y que el fenómeno del nearshoring “está teniendo un impacto muy fuerte” en el país latinoamericano.

En esa línea, el ejecutivo indica que está trabajando estrechamente con el equipo que tienen en el mercado mexicano, tanto en la parte de inversión en activos locales como en el negocio de placement agent.

Auge en los alternativos

Ameris es una casa de inversiones primordialmente enfocada en activos alternativos. Su oferta tiene poco de activos líquidos y cuentan con estrategias en todas las grandes categorías de mercados privados: deuda privada, activos inmobiliarios, infraestructura y private equity.

La oferta internacional también replica esto. Opazo destaca que cuentan con vehículos de terceros dedicados a estas categorías en Estados Unidos y Europa, además de un par de estrategias con foco más global, en infraestructura y secundarios.

A futuro, el ejecutivo de la firma afirma que “lo alternativo llegó para quedarse”, considerando que ofrecen mayores rentabilidades que los mercados líquidos.

En esa línea, Opazo destaca dos grandes tendencias. En primer lugar, ve que se está ampliando el acceso a ciertos activos alternativos en EE.UU., gracias a un auge de los mecanismos de co-inversión.

“Hay un tema muy fuerte de cada una de las grandes gestoras de poder tener un paquete de co-inversiones para sus clientes”, explica, agregando que es un tema que cada vez se comenta más en conferencias y reuniones en la industria.

Por otro lado, ha visto un aumento en las inversiones en nuevos tipos de activos de infraestructura, más ligado a la infraestructura de datos. El ejemplo emblemático son los datacenters. “Está cada vez más parecida al private equity. Estamos viendo una infraestructura de alto retorno, con value-add”, destaca.

Cueva de Benagil, Algarve Portugal (Public Domain Pictures)

Portugal se ha destacado como una opción atractiva para aquellos que buscan obtener la residencia y ciudadanía europea a través de inversiones financieras. En particular, la inversión en fondos de inversión regulados en el país ha ganado popularidad gracias a sus notables beneficios en comparación con programas similares en otros territorios europeos, como España, Italia, Malta o Grecia.

El programa Golden Visa de Portugal se destaca como uno de los programas de residencia por inversión más solicitados, tanto en Europa como a nivel mundial. Iniciado en octubre de 2012, ha otorgado la codiciada Golden Visa a casi 10.000 familias hasta la fecha.

Este permiso especial de residencia se registra en el sistema central del Área Schengen, lo que facilita la libertad de viajar dentro de Europa sin necesidad de una visa adicional. Con la Golden Visa portuguesa, los beneficiarios tienen la posibilidad de residir, trabajar y estudiar en Portugal.

Tras cumplir cinco años, aquellos que deseen obtener la ciudadanía portuguesa pueden adquirir un pasaporte portugués. Esto les brinda la libertad de residir, trabajar y estudiar en cualquier país de la Unión Europea. Además, el pasaporte portugués permite viajar a 186 países sin la necesidad de obtener una visa previa.

Ventajas del programa portugués

Frente a otros programas similares en Europa, Portugal ofrece dos ventajas innegables:

Flexibilidad de estancia: A diferencia de otros programas, Portugal requiere solo una estancia de 14 días cada dos años para solicitar la ciudadanía en un período de cinco años. Esto es especialmente beneficioso para familias que aún no consideran mudarse permanentemente, pero desean tener la posibilidad de acceder a los beneficios de ser residente en la Unión Europea (UE) en el futuro. En contraste, por ejemplo, el programa español exige una permanencia de al menos 6 meses (183 días) durante dos años para solicitar la ciudadanía.

Implicaciones fiscales: Portugal no impone ninguna implicación fiscal directa a los inversionistas, a diferencia de España, donde convertirse en residente fiscal puede tener repercusiones en impuestos como el Impuesto sobre Grandes Fortunas, Patrimonio, Sucesiones y Donaciones.

Cambios recientes y perspectivas

Tomas Teixeira de CCA Abogados, experto en derecho portugués y legislación Golden Visa, comenta sobre los cambios recientes y las perspectivas del programa: «La legislación del programa Golden Visa en Portugal ha experimentado múltiples modificaciones desde 2021. La última, a partir del 7 de octubre de 2023, excluye la inversión directa en activos inmobiliarios de cualquier tipo –residencial o comercial– y en cualquier parte del país para el programa. Sin embargo, aún es posible invertir al menos 500.000 euros en fondos regulados aptos, en empresas que generen empleo o importes menores en programas culturales y artísticos o donaciones”.

Estos cambios demuestran la continua adaptabilidad del programa a las necesidades del inversionista, proporcionando opciones flexibles para aquellos que buscan obtener la residencia y ciudadanía europea a través de inversiones financieras en Portugal.

Razones para obtener residencia o ciudadanía

Poseer un segundo pasaporte no solo brinda al titular la capacidad de diversificar su cartera patrimonial, permitiéndole acceder a mercados financieros extranjeros y poseer bienes inmuebles en el país de su elección, sino que también simplifica el proceso de viajar al eliminar la necesidad de solicitar visados en aproximadamente 130 países, incluido el espacio Schengen.

En situaciones donde las políticas gubernamentales pueden afectar adversamente a los ciudadanos, especialmente a los empresarios, contar con un segundo pasaporte se presenta como una alternativa estratégica para realizar negocios sin obstáculos. Además, el segundo pasaporte actúa como un seguro en momentos de crisis, ofreciendo al titular la posibilidad de resguardar a su familia, bienes y intereses comerciales.

La ventaja de tener un segundo hogar fuera del país de origen se traduce en beneficios como una mejor asistencia sanitaria, educación de calidad para los hijos y un estilo de vida mejorado. Además, un segundo pasaporte proporciona oportunidades para aprovechar regímenes fiscales favorables, ofreciendo al titular ventajas adicionales en términos financieros

Como destaca María Álvarez, socia de VIDA Advisors y española que, después de residir durante 10 años en Londres, decidió trasladar su residencia a Portugal, es crucial considerar la oportunidad que brinda el programa en la actualidad.

La profesional señala: «Con la cancelación de la ley de sefardí en España en 2019 y las modificaciones y eventual cancelación en Portugal, se cierran opciones que han permitido a muchos latinoamericanos obtener la nacionalidad española o portuguesa».

Además, es importante tener en cuenta que la Comisión Europea está actualmente evaluando los programas de ciudadanía por inversión en todo el continente. Esta evaluación podría desembocar en modificaciones o incluso en la supresión de estos programas en los próximos años. Por lo tanto, acogerse al programa Golden Visa de Portugal mientras está vigente se presenta como una decisión estratégica y oportuna.

Evaluación de opciones de inversión y enfoque en Vida Fund

Al analizar las diversas opciones de inversión tras la modificación legislativa del 7 de octubre para el programa Golden Visa en Portugal, es crucial realizar un análisis detenido de las alternativas presentadas por distintos fondos abiertos a suscripción. Estos fondos abarcan sectores que van desde energía renovable y criptomonedas hasta deuda, agrarios y educación, cada uno con sus propios niveles de riesgo y expectativas de rentabilidad.

En este contexto, destaca Vida Fund, fondo regulado por la CMVM, especializado en proyectos turísticos en Portugal. El vehículo ofrece rentabilidades esperadas superiores al 10% anual (neto de impuestos en Portugal). La experiencia del equipo gestor y el enfoque en activos operativos consolidan a Vida como una alternativa destacada para los inversores de Golden Visa, no solo para cumplir con los requisitos del programa, sino también para explorar oportunidades significativas en el sector turístico portugués.

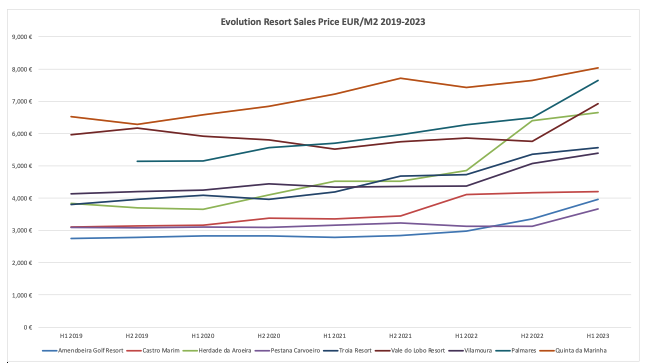

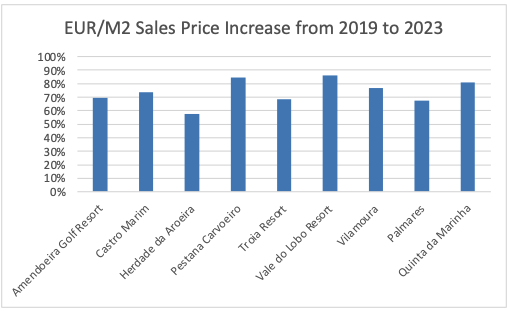

Al ahondar en Vida Fund, María Alvarez enfatiza que el fondo está meticulosamente diseñado para inversores de Golden Visa, con un enfoque específico en proyectos turísticos que abarcan desde hoteles hasta branded residences y serviced apartments. Es importante destacar que estos activos operativos están exentos de riesgos asociados con la promoción, construcción o licencia inmobiliaria, garantizando una inversión más segura y estable. La evolución en el precio de este tipo de resorts en Portugal ha sido una apreciación en por encima del 70% entre 2019 y 2023.

La singularidad de Vida Fund se evidencia en su estrategia de inversión, la cual se centra en activos que enfrentan dificultades financieras, ya sea debido a situaciones concursales o a ser propiedad de familias sin continuidad empresarial. Esta estrategia no solo distingue al vehículo en el mercado, sino que también demuestra su capacidad para abordar y revitalizar activos en crisis, convirtiéndolos en oportunidades de inversión atractivas para aquellos que buscan participar en el dinámico sector turístico portugués a través del programa Golden Visa.

La dinámica de operación del fondo se distingue por su habilidad para adquirir activos a precios reducidos, implementar reformas sustanciales, reposicionarlos estratégicamente en el mercado y beneficiarse de un experimentado equipo de gestión hotelera para operarlos de manera eficiente. Con dos activos en cartera.

Este enfoque estratégico no solo demuestra la capacidad del fondo para abordar activos desafiados, sino que también le permite capitalizar oportunidades en el dinámico sector turístico portugués.

Tributación en Portugal

Para aquellos interesados en trasladar su residencia fiscal a Portugal, es crucial destacar que el país no impone impuestos sobre el patrimonio, donaciones ni sucesiones.

Los dividendos y las ganancias de capital derivadas de la inversion en Vida Fund están exentas de tributación en Portugal. En las últimas semanas, hemos experimentado un notable aumento en el número de inversores, tanto mexicanos como brasileños, que han optado por trasladar su residencia fiscal. Estos inversionistas han decidido acogerse al programa NHR y simultáneamente iniciar el proceso de inversión en nuestro fondo para obtener la Golden Visa en 2024.

En conclusión, Portugal se presenta como una opción destacada para aquellos que buscan una inversión con retorno financiero atractivo y la posibilidad de obtener la residencia y ciudadanía europea, con un enfoque flexible y menos restricciones que otros programas en la región

Esta tribuna fue preparada por la firma VIDA Advisors para Funds Society

Banco Santander renueva su compromiso con el liderazgo femenino con el lanzamiento de la edición XIV del Curso Santander | SW50 Leadership Programme, un programa de formación exclusiva para 50 mujeres con puestos de alta dirección e impartido por la prestigiosa London School of Economics and Political Science (LSE). El curso está dirigido a mujeres residentes en 11 países (Alemania, Argentina, Brasil, Chile, EEUU, España, México, Polonia, Portugal, Reino Unido y Uruguay) y ofrece formación presencial en las instalaciones de la prestigiosa LSE. Más de 750 mujeres han participado en las 13 ediciones de Santander W50.

A lo largo del curso, que incluye también el alojamiento en Londres, las participantes elaborarán y analizarán su propia idea de liderazgo y podrán acceder formación exclusiva sobre estilo, características y técnicas de liderazgo global. Tendrán acceso a conferencias de alto impacto y sesiones de coaching individual y colectivo, podrán compartir experiencias sobre su carreras profesionales y fomentar su red de networking internacional. La convocatoria estará abierta en Santander Open Academy hasta el 13 de marzo de 2024.

Para Rafael Hernández, director global adjunto de Santander Universidades, “un programa ya consolidado y con tanto éxito como Santander W50 refleja el compromiso del banco y su apuesta por el liderazgo femenino. Para ello, seguimos confiando en la formación como palanca principal y más aun haciéndolo con un partner como LSE, con el que ya compartimos una larga trayectoria de colaboración”.

Phil Carter, director asociado de Educación Ejecutiva de LSE, añadió que “estamos muy orgullosos de nuestra amplia colaboración con Banco Santander para convocar este importante programa, atendiendo las necesidades de mujeres en puestos de alta dirección. Cada año nos sorprende y nos impresiona la calidad y diversidad de las candidatas. Esperamos dar la bienvenida a la nueva promoción de 2024, que estamos seguros mantendrá este nivel de excelencia».

El programa se estructura en tres fases: una sesión inicial, online, donde se presentarán las 50 participantes, profesores y mentores; la fase principal, de forma presencial en Londres y una tercera fase con la clausura del curso y una sesión online donde las participantes presentarán su plan individual de desarrollo al claustro.

Marta Colomina, directora general de la Fundación PwC y alumni de Santander W50 resalta que “la experiencia fue mucho más allá del desarrollo de competencias, junto a un grupo increíble de mujeres en una situación similar a la tuya. Te permite hacer una parada en tu carrera profesional, ver dónde estás, pensar a dónde quieres llegar y reflexionar en cuáles son los pasos que tienes que seguir”.

Foto cedidaTatjana Greil-Castro, gestora y responsable de análisis de la cartera.

Muzinich & Co. ha anunciado el lanzamiento del Muzinich Global Market Duration Investment Grade Fund, un fondo que invierte principalmente bonos investment grade de cualquier duración de Estados Unidos, Europa y mercados emergentes, y que emplea el análisis crediticio de Muzinich como elemento principal para generar rendimientos.

Según indica la gestora, la estrategia está gestionada por el equipo que lideran Tatjana Greil-Castro e Ian Horn, y contará con el apoyo de los gestores Anthony DeMeo e Ian Horn, quienes supervisan los segmentos de Estados Unidos y Europa, aprovechando su sólido conocimiento del mercado local. Por su parte, Corentin Tarlier será responsable de análisis de la cartera.

El fondo, que según la gestora destaca por su enfoque en deuda corporativa de grado de inversión, usará como referencia el índice Barclays Bloomberg Global Aggregate Corporate. Además, este nuevo vehículo está clasificado como Artículo 8 bajo la regulación SFDR.

“En los últimos 20 años, la calidad crediticia en el mercado grado de inversión ha empeorado. El segmento BBB continúa creciendo, lo que significa que el análisis crediticio se vuelve cada vez más importante. Estamos bien posicionados para aprovechar esta dinámica cambiante del mercado, utilizando la selección activa de crédito como principal impulsor de rendimiento”, ha destacado Tatjana Greil-Castro, gestora y responsable de análisis de la cartera.

A raíz de este lanzamiento, Justin Muzinich, CEO de la gestora, ha añadido: “Nuestros inversores nos conocen y confían en nosotros por nuestra experiencia crediticia. Esta estrategia de duración total de mercado actúa como un complemento a nuestra oferta de estrategias grado de inversión de corta duración, permitiendo a los inversores seleccionar aquel que mejor se adapte a su apetito por la duración”.

Por su parte, Rafael Ximénez de Embún, responsable de Muzinich para Iberia y Latam, ha destacado que “con esta nueva estrategia ofrecemos a nuestros clientes españoles la gama más completa de fondos investment grade, sustentada por más de tres décadas de experiencia y por nuestro experto equipo de análisis”.

Pixabay CC0 Public Domain. Arranca MEIFondos, la primera plataforma de fondos de arquitectura abierta en México

La solvencia de México sigue siendo alta, dada la benigna composición monetaria, distribución de vencimientos y estructura de propiedad del stock de deuda del país. Lo anterior se deriva del reporte «Mexico’s sovereign creditworthiness: More strengths than weaknesses», emitido por el banco suizo UBS, en torno a las condiciones de los fundamentales del país.

UBS explica que el presupuesto de México para 2024 se ha afrontado con cautela en los mercados, principalmente debido a las preocupaciones sobre el aumento de la deuda y la capacidad del mercado para absorber una gran oferta de bonos para financiar el déficit más amplio.

Sin embargo, UBS señala que es importante comprender que un aumento en el gasto de un gobierno, la relación deuda/PIB, no significa necesariamente un mayor riesgo.

«En las últimas décadas, México redujo significativamente su exposición a la deuda externa, es decir, deuda denominada en monedas distintas al peso mexicano, lo que a su vez mitiga los riesgos asociados con un endurecimiento en las condiciones financieras externas. Hace unos 20 años la deuda externa del país representó casi el 40% de la deuda bruta total y hoy día se sitúa en torno al 16%; este cambio indica un movimiento hacia una estructura de deuda más sostenible», explica el banco.

«Adicionalmente, el 100% de los recursos externos y casi el 80% de la deuda interna del gobierno federal se contrata a precios fijos; esta estructura limita el impacto de las fluctuaciones de las tasas de interés en las finanzas del gobierno», dice UBS.

Para UBS un hecho interesante es la notable disminución de propiedad de no residentes de bonos del gobierno mexicano durante la última década, es decir ha bajado la tenencia de bonos mexicanos en manos de extranjeros, lo que subraya la importancia de un mayor ahorro interno, que protege a los soberanos de shocks externos proporcionando una fuente de financiación comparativamente menos volátil.

En 2020, el gobierno mexicano implementó una reforma al sistema de pensiones que eleva las contribuciones patronales del 5,15% al 13,87% a partir de 2023 y finalizando en 2030. Los activos gestionados por fondos de pensiones privados representan actualmente alrededor del 19% del PIB y se espera que alcancen el 35% del PIB en 2030.

Los factores antes señalados juegan a favor de la percepción de los inversores sobre el riesgo soberano del país. Esto fue evidente el 2 de enero, cuando México emitió 7.500 millones de dólares de deuda soberana denominada en dólares estadounidenses en bonos con vencimiento a 5, 12 y 30 años.

Había dudas sobre si los inversores globales estarían dispuestos a absorber una emisión tan grande sin un descuento sustancial. Pero la demanda de los inversores ascendió a 21.300 millones de dólares.

Posteriormente, el 18 de enero, México realizó la mayor colocación de bonos sostenibles denominados en euros, por 2.000 millones de euros, y la demanda alcanzó los 6.300 millones de euros.

UBS considera que la fuerte demanda de los inversionistas por los bonos de México está justificada, debido a una serie de factores que apoyan la solvencia del país, incluida una situación soberana favorable, junto con «colchones fiscales» como los 35.000 millones de dólares de la línea de crédito flexible con el Fondo Monetario Internacional, más coberturas petroleras y reservas internacionales adecuadas.

Sin embargo, México enfrenta importantes desafíos fiscales a mediano plazo. Las cuentas fiscales están restringidas por rigideces como el gasto en pensiones, los programas sociales no contributivos, el apoyo gubernamental a empresas estatales y el aumento del coste de la deuda. Esto ha dejado al país con poco espacio fiscal para políticas publicas, advierte el banco suizo en su reporte.

«No obstante, mantenemos una opinión constructiva sobre los activos mexicanos como bonos nominales en moneda local, que deberían beneficiarse de tasas de referencia más bajas en EE.UU. este año y a medida que Banxico comienza a flexibilizar la política monetaria. También mantenemos una visión positiva sobre México; también esperamos que las acciones mexicanas se comporten en línea con sus pares de mercados emergentes», finaliza UBS.

La semana ha arrancado con los ojos puestos en la primera reunión del año de la Reserva Federal de Estados Unidos (Fed), que se celebrará entre hoy y mañana. Aunque con algo menos de expectación, el miércoles y jueves, también se reunirá el Banco de Inglaterra. Los mercados tienen claro que este será el año de los recortes de tipos, así que el principal reto de los bancos centrales será gestionar las expectativas.

“Los mercados monetarios se han visto sacudidos por las declaraciones de los bancos centrales. El 13 de diciembre del año pasado, el Presidente del Comité de fijación de tipos de EE.UU. electrizó a los mercados al hablar de una pronta bajada de los tipos estadounidenses. A ello siguió un fuerte repunte de la renta fija y variable, no sólo en Estados Unidos, sino en la mayor parte del mundo. Las expectativas de fuertes y tempranas bajadas de tipos se incorporaron a los mercados de Nueva York, Londres, Europa y otros lugares”, recuerda Steven Bell, economista jefe para EMEA de Columbia Threadneedle.

Ahora es el turno de la Fed y las gestoras internacionales no esperan que se produzcan cambios en los tipos oficiales, aunque sí consideran importante el tono que Jerome Powell, presidente de la institución monetaria, use durante la rueda de prensa y los mensajes que lance. “La primera reunión del año del Comité Federal de Mercado Abierto (FOMC) de la Reserva Federal se centra normalmente más en cuestiones organizativas, como la rotación de los votantes, que en cambios radicales de política”, afirma Christian Scherrmann, economista para EE.UU. de DWS.

Sin embargo, reconoce que después de que los mercados identificaran un giro pesimista en la reunión de diciembre y de que los banqueros centrales hicieran todo lo posible por retrasarlo, esta reunión es también una gran oportunidad para seguir gestionando las expectativas. “Lo más probable es que los banqueros centrales quieran volver a insistir en su postura dependiente de los datos de esperar a ver si la inflación realmente se enfría más, pero no sin reconocer los recientes avances en la desinflación. En nuestra opinión, cualquier optimismo sobre los avances en materia de inflación no es más que una justificación de que los tipos de interés son, en efecto, suficientemente altos, al menos por ahora”, añade el economista de DWS.

Una opinión que también comparte James McCann, economista adjunto de abrdn, quien considera que la Fed pedirá al mercado paciencia. “Aunque el banco central se muestra cada vez más optimista respecto a la posibilidad de que la inflación vuelva a situarse en el objetivo marcado, aún no está preparado para levantar el pie del acelerador. De hecho, mantendrá la política monetaria a raya en enero y, probablemente, dará otro suave revés a las expectativas del mercado de un recorte en marzo”, asegura McCann.

Los mercados ya están anticipando los recortes, sin embargo, según destaca Flavio Carpenzano, Investment Director de Capital Group, si nos fijamos en la curva de tipos, «podemos ver que las expectativas del mercado en la curva de del Treasury estadounidense dentro de un año muestran una bajada de los tipos en la parte delantera de la curva, pero se espera que la parte larga de la curva se mantenga en estos niveles».

Para Gilles Moëc, economista jefe de AXA Investment Managers, será importante estar atento a las señales que pueda dar Powell sobre marzo, puestas en precio con un 50% de probabilidades. “A finales del año pasado, despotricábamos contra las agresivas expectativas del mercado de recortes rápidos de los tipos. Desde entonces, los inversores se han vuelto mucho menos seguros sobre marzo como punto de partida -12 puntos básicos descontados el viernes pasado, es decir, una probabilidad de casi el 50%, frente a un máximo de 26 el 22 de diciembre-, pero después del dato de inflación de la semana pasada, la hipótesis de mayo ha ganado aún más tracción, con 34 puntos básicos descontados. Seguimos sin convencernos de la cantidad de recortes que se están descontando. Todavía esperamos que el inicio se produzca solo en junio, y para entonces el mercado está valorando más de dos recortes de 25 puntos básicos (52 puntos básicos)”, señala Moëc.

En opinión de Franck Dixmier, CIO global de Renta Fija de Allianz Global Investors, para la Fed, la solidez de la economía es positiva: demuestra que el banco central no ha ido demasiado lejos en el endurecimiento de las condiciones monetarias; por lo tanto, ahora puede concentrarse en controlar la inflación. «Creemos que la Fed debería iniciar un recorte de tipos cuando esté segura de que la inflación se está aproximando a su objetivo. De cara a esta reunión, esperamos que reafirme su compromiso con un enfoque basado en los datos, sin dar una fecha concreta sobre cuándo realizará su primer recorte de tipos. En este sentido, no esperamos la primera bajada hasta el segundo semestre del año. Tampoco prevemos que los mercados reaccionen de forma significativa después de la reunión, como ocurrió tras la reunión del Banco Central Europeo del 25 de enero. Con los tipos a largo plazo 30 puntos básicos por encima de su mínimo de diciembre de 2023, creemos que el potencial de una nueva corrección de los tipos parece reducido, incluso si Powell realiza un discurso más agresivo de lo esperado», afirman.

Reducción del balance

Respecto a la reducción de su balance, las reservas bancarias se sitúan actualmente en 3,5 billones de dólares, mientras que todavía quedan unos 600.000 millones de dólares en la facilidad de recompra inversa a un día (ON RRP). Si bien es cierto que el PIB nominal ha aumentado desde 2019, las reservas como porcentaje del PIB nominal también han crecido, del 8% en 2019 a aproximadamente el 13% en la actualidad.

En este contexto, George Curtis gestor de carteras en TwentyFour (boutique de Vontobel), explica que la cuestión principal para la Fed no es necesariamente la facilidad de ON RRP en sí misma, sino más bien la cantidad global de exceso de reservas en el sistema a medida que avanzamos en el año y la Fed siga reduciendo su balance. “Es aquí donde probablemente se produzca el debate dentro del comité, ya que en el fondo la mayoría de los miembros del comité tendrán en mente la tensión observada en los fondos del mercado monetario la última vez que la Fed se sometió a la QT. Entre 2017 y 2019, la Fed redujo su balance a través de un programa QT que redujo las reservas bancarias a 1,5 billones de dólares, lo que finalmente provocó un repunte a finales de 2019 en el diferencial entre el tipo de financiación a un día garantizado y el interés de los saldos de reserva de 275 puntos básicos, lo que hizo que la Fed revirtiera la QT e introdujera una nueva línea de repos permanentes”, apunta Curtis.

Así pues, su principal conclusión es que haya una reducción ordenada de la QT este año como un acto prudente de gestión del riesgo. “A la Reserva Federal le gustaría que el impacto de la ralentización del ritmo de QT fuera lo menos brusco posible. En nuestra opinión, todavía no hay consenso en torno a esa fecha de inicio (como se desprende del discurso de la Reserva Federal mencionado anteriormente), y es posible que los miembros quieran esperar y ver cómo se inclina el sector bancario respecto al programa de financiación bancaria a plazo, pero esperaríamos un nuevo plan en breve. Aunque se trata de un delicado equilibrio que deben lograr entre endurecer la política monetaria, no perturbar demasiado el mercado con el ritmo de la QT, tener suficientes reservas en el sistema y comunicar su curso de acción con suficiente antelación, creemos que la Fed tiene las herramientas necesarias para evitar las perturbaciones que ocurrieron en 2019”, concluye Curtis.

La cuestión de datos

Los analistas coinciden en que la economía estadounidense se dirige hacia un aterrizaje suave, algo que también valoran los mercados. “Los endurecimientos monetarios suelen desencadenar importantes recesiones. Nos vemos obligados a considerar que este raro evento puede estar materializándose en los Estados Unidos. El desempeño del PIB del cuarto trimestre debe medirse en función de una tasa de política monetaria que se sitúa en más del doble de la estimación de la propia Fed de su nivel de crucero”, apunta el economista de AXA IM. Esa búsqueda de un aterrizaje suave viene marcado por una economía sólida y resiliente. «La economía estadounidense ha mostrado una notable resistencia frente a los tipos restrictivos, con un crecimiento del PIB estimado en el 2,5% y unas nóminas no agrícolas de 225.000 empleos al mes. Pero el IPC subyacente se redujo del 5,7% al 3,9% en los últimos 12 meses, y la inflación cayó aún más bruscamente si se excluye la categoría de vivienda, que domina el 40% del índice. En esta medida más restringida del IPC subyacente, los precios son ahora sólo un 2,2% superiores a los de hace un año», destaca George Brown, economista de Schroders.

Para Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, no podemos olvidar que la economía no evoluciona en línea recta, sino en ciclos, en los que la demanda suele reaccionar a las perturbaciones y los incentivos. “En consecuencia, tiende a sobrepasar o no alcanzar el producto potencial, lo que provoca presiones inflacionistas o desinflacionistas, respectivamente. Un aterrizaje suave es esencialmente un reequilibrio suave de la economía. La brecha de producción positiva (exceso de demanda) se cierra gradualmente sin que la demanda agregada supere a la oferta en el proceso y sin que el desempleo aumente por encima de su tasa natural”, explica.

En este sentido, Ronald Temple, estratega jefe de mercados de Lazard AM, recuerda que el mercado laboral estadounidense sigue resistiendo, pero como indican las actas de la última reunión del FOMC, “la oferta y la demanda se están equilibrando mejor”, sostiene. “La normalización del mercado laboral estadounidense es un factor positivo neto que debería traducirse en una menor presión inflacionista y dar a la Fed margen para empezar a reducir los tipos de interés en el segundo trimestre de 2024”, opina el estratega de Lazard AM.

Desde diciembre, los responsables de la Fed se han mostrado en general contrarios a las expectativas de recortes anticipados de los tipos. Quieren estar seguros de que la inflación sigue una senda clara hacia el 2% antes de recortar los tipos. “Si se relajan demasiado pronto, se corre el riesgo de que se repita el stop-and-go de los años setenta, una experiencia que ningún banquero central quiere revivir. Con un crecimiento económico de entre el 2% y el 3%, no hay motivos para que la Reserva Federal se apresure a bajar los tipos. Al mismo tiempo, el deflactor del IPC subyacente ha crecido hasta el objetivo del 2% fijado por la Reserva Federal en los últimos seis meses, lo que deja cierto margen a la Fed para relajar rápidamente la política monetaria si la actividad se suaviza”, añade la economista de J. Safra Sarasin Sustainable AM.

Para McCann, la cautela que quiere mostrar la Fed refleja el deseo de tener la certeza de que la inflación está bajando de forma sostenible, especialmente en medio de los nuevos riesgos para los precios mundiales de los bienes debido a los acontecimientos que se están produciendo en el Mar Rojo. Además, en su opinión, los datos de actividad no indican a la Fed que deba relajar su política monetaria rápidamente, ya que la economía sigue funcionando bien por ahora a pesar de los elevados tipos de interés.

Sea cual sea la decisión de la Fed y el mensaje que traslade Powell, Benoit Anne, director del grupo de soluciones de inversión de MFS Investment Management, considera que hemos entrado en una fase de «indiferencia» del ciclo de «emoción inversora», que esencialmente rebaja la importancia de este FOMC como acontecimiento de mercado. «En el futuro, sin duda prestaremos atención y escucharemos, pero no es probable que se produzca ninguna catástrofe. ¿Cuánto durará la fase de indiferencia? Podría durar algún tiempo. Esa frase es precisamente la señal clave que hay que buscar esta semana en el comunicado oficial de la Reserva Federal. Si se mantiene el «durante algún tiempo», eso significa que la Fed no tiene prisa inmediata por pasar a los recortes de tipos», concluye Anne.

Desde Schroders sitúan el primer recorte de tipos en junio, seguido de un bajada cada dos reuniones hasta finales de 2024. «Pero a finales de año, los datos deberían mostrar de forma convincente que los tipos restrictivos ya no son necesarios, por lo que esperamos que la Fed los recortes entonces en cada reunión para devolverlos a su nivel neutral. Nuestra estimación se sitúa en torno al 3,50%, partiendo de la hipótesis de que el tipo de interés real neutro se sitúa entre el 1,25% y el 1,50%», concluye Brown.