Amundi ha anunciado el lanzamiento del Amundi Funds Global Short Term Bond Fund, un vehículo de gestión activa centrado en renta fija a corto plazo e instrumentos del mercado monetario. El fondo está actualmente registrado en Francia, Alemania, Italia, Luxemburgo, Países Bajos y España.

Según explica, el fondo incorpora un enfoque global top-down y bottom-up para identificar oportunidades a través de los ciclos de mercado. El proceso macro top-down incluye el análisis de tipos de interés, diferenciales de crédito y tendencias económicas para identificar las zonas geográficas que ofrecen las mejores oportunidades de retornos ajustados al riesgo. Y el enfoque bottom-up utiliza un análisis fundamental y cuantitativo para seleccionar emisores y valores específicos, junto con estrategias de optimización del rendimiento.

Además, el fondo está clasificado como Artículo 8 según el SFDR y aspira a lograr una puntuación ESG superior a la del universo. Según señalan desde Amundi, esto se consigue mediante exclusiones sectoriales, un enfoque best-in-class que selecciona los activos ESG mejor calificados, y el uso de bonos verdes, sociales y sostenibles cuando es posible. El resultado es una cartera diversificada de bonos a corto plazo predominantemente investment grade que pretende lograr una combinación de rentas y crecimiento del capital para inversores conservadores en renta fija, al tiempo que aspira a superar la rentabilidad del Bloomberg Global Aggregate 1-3 Year Total Return Index.

El fondo estará co-gestionado por Jacques Keller y Rajesh Puri, gestores del equipo de Renta Fija Global de Amundi (UK) Limited, que contarán con el apoyo del resto del equipo de Renta Fija Global con sede en Londres, con una media de más de 20 años de experiencia en inversiones. “Estamos encantados de ofrecer esta última incorporación a la familia de productos Alpha Fixed Income, capitalizando el exitoso proceso de inversión de nuestro equipo a lo largo de los ciclos de mercado. Con una yield comparable a la deuda a más largo plazo, ahora es un momento atractivo para invertir en renta fija a corto plazo”, afirma Grégoire Pesquès, CIO de Renta Fija Global y responsable de Estrategias Aggregate de Amundi.

Desde la gestora consideran que las condiciones del mercado ofrecen a los inversores conservadores en renta fija un punto de entrada atractivo. “Con una significativa revisión de yields nominales y reales y una pronunciada inversión de las curvas de rendimiento de los mercados desarrollados, creemos que las condiciones actuales de mercado ofrecen a los inversores conservadores en renta fija un atractivo punto de entrada no visto en casi dos décadas”, señalan desde Amundi.

La gestora comparte la visión de que el ciclo de endurecimiento de la política monetaria mundial ha quedado atrás en su mayor parte, y que muchos bancos centrales se inclinan hacia un escenario de tipos «más altos durante más tiempo» (higher for longer). “Así, creemos que las yields se mantendrán muy por encima de su media histórica durante un período prolongado con el fin de controlar la inflación persistente. Con el aumento de las tensiones geopolíticas y la elevada incertidumbre económica, la renta fija global a corto plazo puede proporcionar un refugio de baja duración y volatilidad, ofreciendo rendimientos equivalentes a plazos más largos”, comenta.

El Miami Fintech Club ha anunciado a Steve McLaughlin, fundador y CEO de FT Partners, para una charla exclusiva en su evento del 13 de febrero en Miami.

McLaughlin, ex banquero de Goldman Sachs especializado en FinTech y Servicios Financieros durante más de 20 años, será entrevistado por Alejandra Slatapolsky, cofundadora del Miami Fintech Club.

«Estamos encantados de organizar esta animada charla con uno de los líderes del sector», declaró Max Shelford, cofundador del Miami Fintech Club.

El debate se basará sobre “el estado de la industria, las oportunidades de crecimiento, los movimientos estratégicos de los actores clave y sus predicciones para el futuro”, dice el comunicado al que accedió Funds Society.

El objetivo del evento es reunir a la creciente comunidad fintech de Miami para establecer contactos, debatir tendencias y obtener información de uno de los principales expertos en este campo, que fue recientemente clasificado en el puesto número uno en Institutional Investor’s «Most Influential Dealmakers in FinTech«.

«La discusión ofrecerá perspectivas poco comunes de esta industria en rápida evolución de los que saben», agregó Shelford.

El Miami Fintech Club organiza eventos periódicos para reforzar la reputación de Miami como centro emergente de innovación financiera. El grupo fomenta la creación de redes, el intercambio de ideas y las asociaciones dentro del ecosistema fintech local, dice la información proporcionada por la organización.

El aforo es limitado, por lo que la organización recomienda a los interesado deberán inscribirse en el siguiente link.

Foto cedidaJornada de cierre de Congreso Futuro 2024

La decimotercera versión del simposio de divulgación científica y humanista Congreso Futuro concluyó recientemente, cerrando su primera convocatoria con su nuevo formato con unbalance récord de participación.

Los organizadores del evento –que se llevó a cabo en el Centro Cultural CEINA y se replicó en todas las regiones de Chile– informaron a través de un comunicado que la instancia convocó más de 60.000 personas. Esto según cifras preliminares de participación en charlas, talleres y actividades de divulgación científica durante los seis días que duró el encuentro.

Más de 115 expositores de 20 países formaron parte del evento, que estrenó un nuevo formato híbrido, con disponibilidad de streaming además de las instancias presenciales, que permitió un despliegue inédito. Esto, indicaron, tuvo un alcance de ciento de miles de personas a lo largo de Chile.

Esta versión de Congreso Futuro contó con la participación de universidades de todas las regiones del país andino, que albergaron a los expositores que presentaron, desde las diferentes esferas del conocimiento y la sociedad, los desafíos y oportunidades del avance de la Inteligencia Artificial, bajo la consigna “¿IAhora qué hacemos?”.

La jornada de cierre del simposio contó con la participación del ejecutivo y director de empresas y consultor Daniel Fernández, el comunicador Nicolás Copano y el dirigente deportivo Harold Mayne-Nicholls. Este último se robó las miradas con su guiño a los Juegos Panamericanos y Panamericanos, que se celebraron el año pasado en Chile, al asistir junto a Fiu, la popular mascota del certamen deportivo.

Además, la última sesión de Congreso Futuro contó con la participación de los fundadores del podcast más popular de Spotify en el país andino, “Tomás va a Morir”: Edo Caroe, Tomás Leiva y Alejandro Barros.

A futuro, adelantaron los organizadores en su nota de prensa, la iniciativa se va a internacionalizar. Marruecos, España y Bolivia serán algunas de las nuevas sedes que recibirán el simposio durante este año y el próximo.

Nuevo formato

La última versión del congreso estrenó su nuevo formato con el objetivo de aumentar la participación y la interacción de los asistentes con la inteligencia artificial.

El evento, destacaron los organizadores, contó con una serie de actividades, talleres y stands que permitieron al público acercarse en primera persona a las nuevas tecnologías en distintos ámbitos, desde experiencias inmersivas con realidad virtual hasta exámenes médicos con resultados en menos de diez minutos.

Para Gonzalo Rosas, productor general de Congreso Futuro, el balance es positivo y afirma que el nuevo formato atrajo el interés de nuevas audiencias. “Lo que hemos realizado se posicionó como el evento de educación más importante de Latinoamérica, pero además atrajo nuevos públicos y nuevas audiencias. Vimos a niñas, niños, adultos, jóvenes y adultos mayores gozando y conociendo la ciencia. Demostramos que la sociedad está interesada en el conocimiento y está entusiasmada en compartir conocimientos”, indicó en la nota.

Además, el ejecutivo destacó que el simposio contó con “talleres de investigación científica, talleres de divulgación científica, talleres de inteligencia artificial que se llenaron y tuvimos ferias robóticas que demostraron que estamos viviendo el futuro”.

Congreso Futuro es un evento organizado por el Senado chileno, a través de su comisión Desafíos del Futuro, y la Fundación Encuentros del Futuro (FEF).

Las empresas del IPSAcontinúan avanzando en sostenibilidad y consolidando su relación con los grupos de interés a través de políticas y sistemas de identificación de impactos y de respeto de los derechos humanos de trabajadores, comunidades y contratistas. Eso encontró el segundo diagnóstico realizado por el Programa de Sostenibilidad Corporativa, de la Universidad Católica de Chile, y la Organización Internacional del Trabajo (OIT).

El objetivo, según delinearon en un comunicado, es recabar información acerca del nivel de progreso en la implementación de los Principios Rectores sobre Empresas y Derechos Humanos de la Organización de Naciones Unidas (ONU). Este sondeo, llamado “Segundo Diagnóstico sobre Empresas y Derechos Humanos en Chile”, evaluó a las 29 empresas del benchmark accionario local S&P IPSA y 15 compañías públicas. Así, sondear la gestión de derechos humanos, en conformidad con los principales estándares internacionales.

Los resultados revelaron que las 29 empresas IPSA registraron un promedio de 9,4 puntos, de un total de 24, lo que equivale a un cumplimiento de 39%. Esto representa una subida de 4 décimas de punto respecto al primer diagnóstico realizado por las entidades.

El mayor puntaje de la nómina lo obtuvo el gigante del retail Falabella con 19,5 puntos, mientras que la firma de telecomunicaciones Entel fue la empresa que registró el mayor incremento en el nivel de cumplimiento respecto al primer diagnóstico, subiendo de 3 a 10 puntos. La supermercadista SMU, por su parte, aumentó su puntaje en 6,5 puntos, llegando a 17 puntos.

“Lo que uno puede ver es que las empresas han avanzado bastante en materia de compromiso de respeto de los derechos humanos. Actualmente, cerca de dos tercios de los directorios de las empresas IPSA tienen una buena política de respeto de los DD.HH., cuando el año pasado era solo un tercio. Esto es positivo, porque da cuenta de que los directorios comprenden que la empresa es parte de la sociedad y que su relación con ella pasa, necesariamente, por prevenir y mitigar impactos negativos”, comenta el director del Programa de Sostenibilidad Corporativa de la Facultad de Derecho UC, Juan Eduardo Ibáñez, en la nota de prensa.

Este año, la medición también incluyó a 15 empresas públicas, cuyos resultados revelan que el cumplimiento, en general, es bajo. Este grupo de empresas obtuvo un promedio de 3,4 puntos. De hecho, cinco de ellas obtuvieron cero puntos.

Pese a esto, tres empresas estatales destacaron, alcanzando un puntaje total superior al promedio de las compañías IPSA. Se trata de Empresa de los Ferrocarriles del Estado (EFE) con 11,5 puntos, la minera Codelco con 10,5 puntos y Empresa Nacional del Petróleo (ENAP) con 9,5 puntos. También destaca Metro de Santiago, con 8 puntos.

En el desagregado de firmas IPSA, las empresas alcanzaron un promedio de 3,1 de un total de 6 puntos en el criterio “compromisos y gobernanzas”, siendo la categoría con mayor grado de cumplimiento. Mientras que en “debida diligencia”, el promedio se ubicó en 3,7 puntos, lo que representa un 3% más que el año anterior. Por otro lado, en cuanto a los “mecanismos de reclamación y remediación”, las compañías IPSA disminuyeron el nivel de cumplimiento en 0,3 puntos en comparación al Primer Diagnóstico.

“Como se advierte, los desafíos van en la línea de implementar procesos de debida diligencia para identificar posibles impactos en DD.HH. y contar con mecanismos efectivos, legítimos y accesibles para formular reclamos y, en caso de daño, lograr una remediación directa desde la empresa”, detalló Ibáñez.

El diagnóstico se elaboró utilizando la metodología Corporate Human Rights Benchmark (CHRB) de la World Benchmarking Alliance (WBA). Se usó solo información pública de las empresas, especialmente aquella reportada en las memorias anuales en conformidad con la NCG N° 461 de la Comisión para el Mercado Financiero (CMF).

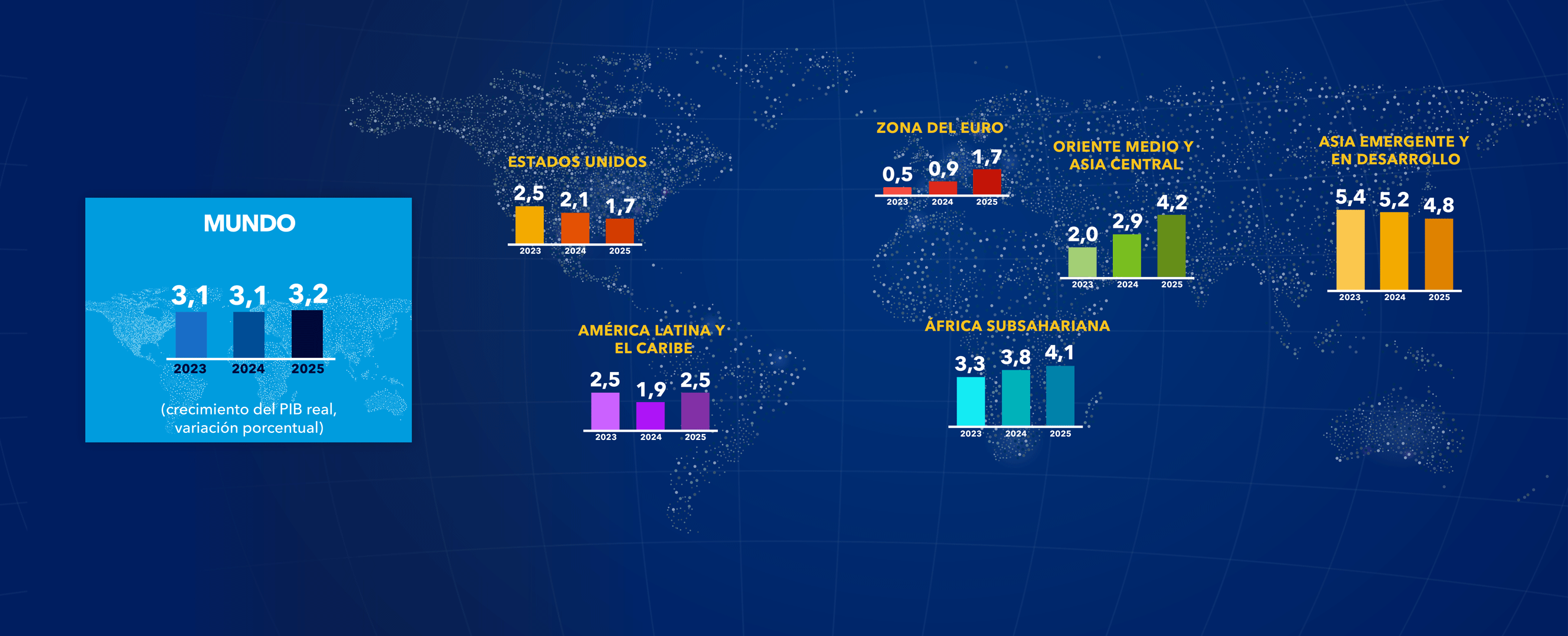

Las nubes empiezan a disiparse. La economía global comienza el descenso final hacia un aterrizaje suave, con una inflación que disminuye constantemente y un crecimiento que se mantiene. Pero el ritmo de expansión sigue siendo lento y es posible que se avecinen turbulencias.

Pierre-Olivier Gourinchas, Consejero Económico y Director de Estudios del Fondo Monetario Internaciona (FMI), publicó su análisis en el blog de la institución, en donde advierte lo que viene para la economía global los meses siguientes.

El profesor Gourinchas advierte que la actividad mundial demostró resistencia en el segundo semestre del año pasado, ya que los factores de oferta y demanda respaldaron a las principales economías.

Por el lado de la demanda, el aumento del gasto público y privado sostuvo la actividad, a pesar de las estrictas condiciones monetarias. Por el lado de la oferta, ayudaron una mayor participación de la fuerza laboral, cadenas de suministro reparadas y precios más baratos de la energía y las materias primas, a pesar de las renovadas incertidumbres geopolíticas.

Desde su punto de vista, esta resiliencia se mantendrá y pronostica que el crecimiento global se estabilizará alrededor de 3,1%, lo que significa una mejora de 0,2 puntos porcentuales con respecto a las proyecciones de octubre.

Pero, siguen existiendo importantes divergencias. El FMI espera un crecimiento más lento en Estados Unidos, donde la política monetaria restrictiva todavía está afectando a la economía, y en China, donde el consumo y la inversión más débiles siguen pesando sobre la actividad.

Mientras tanto, en la zona del euro, se espera que la actividad se recupere ligeramente después de un 2023 desafiante, cuando los altos precios de la energía y una política monetaria restrictiva restringieron la demanda. Muchas otras economías siguen mostrando una gran resiliencia, con un crecimiento acelerándose en Brasil, India y las principales economías del Sudeste Asiático.

Por su parte, la inflación continúa disminuyendo. Excluyendo a Argentina, la inflación general global disminuirá a 4,9 por ciento este año, 0,4 puntos porcentuales menos que la proyección de octubre (también excluyendo a Argentina).

La inflación subyacente, excluyendo los precios volátiles de los alimentos y la energía, también tiene una tendencia a la baja. Para las economías avanzadas, la inflación general y básica promediará alrededor del 2,6 por ciento este año, cerca de las metas de inflación de los bancos centrales.

Para el experto, la desinflación podría ocurrir más rápido de lo previsto, especialmente si la tensión del mercado laboral se alivia aún más y las expectativas de inflación a corto plazo continúan disminuyendo, lo que permitiría a los bancos centrales flexibilizar sus políticas antes de lo previsto.

Las medidas de consolidación fiscal que los gobiernos han anunciado para 2024-25 pueden retrasarse a medida que muchos países enfrentan crecientes llamados para aumentar el gasto público en lo que es el año electoral mundial más importante de la historia. Esto podría impulsar la actividad económica, pero también estimular la inflación y aumentar la perspectiva de perturbaciones posteriores.

De cara al futuro, una rápida mejora de la inteligencia artificial podría impulsar la inversión y estimular un rápido crecimiento de la productividad, aunque plantea importantes desafíos para los trabajadores.

En contra, están algunos factores como el hecho de que podrían producirse nuevas interrupciones en el suministro y las materias primas, tras las renovadas tensiones geopolíticas, especialmente en el Medio Oriente.

Los costos de envío entre Asia y Europa han aumentado notablemente, a medida que los ataques del Mar Rojo desvían los cargamentos por África. Si bien las perturbaciones siguen siendo limitadas hasta el momento, la situación sigue siendo volátil.

La inflación subyacente podría resultar más persistente. El precio de los bienes sigue siendo históricamente elevado en relación con el de los servicios. El ajuste podría adoptar la forma de una inflación más persistente de los servicios (y en general). La evolución de los salarios, particularmente en la zona del euro, donde los salarios negociados todavía están aumentando, podría aumentar las presiones sobre los precios.

También, los mercados parecen excesivamente optimistas sobre las perspectivas de recortes de tipos anticipados. Si los inversores reevaluaran su opinión, las tasas de interés a largo plazo aumentarían, lo que ejercería una presión renovada sobre los gobiernos para implementar una consolidación fiscal más rápida que podría afectar el crecimiento económico.

El FMI advierte que una parte sustancial de la desinflación reciente se produjo a través de una caída de los precios de las materias primas y la energía, más que a través de una contracción de la actividad económica.

Desafíos para bancos centrales

En el mundo persisten las incertidumbres y los bancos centrales ahora enfrentan riesgos bilaterales. Deben evitar una flexibilización prematura que desharía muchas ganancias de credibilidad obtenidas con tanto esfuerzo y provocaría un repunte de la inflación.

Pero los signos de tensión están aumentando en sectores sensibles a las tasas de interés, como la construcción, y la actividad crediticia ha disminuido marcadamente.

Será igualmente importante girar hacia la normalización monetaria a tiempo, ya que varios mercados emergentes donde la inflación está en fuerte descenso ya han comenzado a hacerlo. No hacerlo pondría en peligro el crecimiento y correría el riesgo de que la inflación cayera por debajo del objetivo.

El mayor desafío que tenemos por delante es abordar los elevados riesgos fiscales. La mayoría de los países salieron de la pandemia y la crisis energética con niveles de deuda pública y costos de endeudamiento más altos. Reducir la deuda pública y los déficits dará espacio para hacer frente a shocks futuros.

¿Qué hacer?

La respuesta es implementar una consolidación fiscal constante; las promesas de ajustes futuros por sí solas no bastan. Este primer tramo debe combinarse con un marco fiscal mejorado y bien aplicado, de modo que los futuros esfuerzos de consolidación sean considerables y creíbles.

A medida que la política monetaria comience a flexibilizarse y se reanude el crecimiento, debería resultar más fácil hacer más. No se debe desperdiciar la oportunidad.

Los mercados emergentes han mostrado mucha resiliencia, con un crecimiento mayor de lo esperado y saldos externos estables, en parte debido a mejores marcos monetarios y fiscales. Sin embargo, la divergencia en las políticas entre países puede estimular las salidas de capital y la volatilidad monetaria.

Más allá de la consolidación fiscal, la atención debería volver al crecimiento a mediano plazo.

El FMI proyecta un crecimiento global del 3,2% el próximo año, todavía muy por debajo del promedio histórico. Se necesita un ritmo más rápido para abordar los numerosos desafíos estructurales del mundo: la transición climática, el desarrollo sostenible y el aumento de los niveles de vida.

La investigación y el análisis del experto del FMI muestra que las reformas que alivian las restricciones más severas a la actividad económica, como la gobernanza, la regulación empresarial y la reforma del sector externo, pueden ayudar a desencadenar ganancias de productividad latentes.

Un crecimiento más fuerte también podría provenir de limitar la fragmentación geoeconómica, por ejemplo, eliminando las barreras comerciales que impiden los flujos comerciales entre diferentes bloques geopolíticos, incluidos los productos tecnológicos con bajas emisiones de carbono que los países emergentes y en desarrollo necesitan de manera crucial.

Por todo, es importante que los países se esfuercen por mantener a la economía global más interconectada. Sólo así podremos trabajar juntos en prioridades compartidas. La cooperación multilateral sigue siendo el mejor enfoque para abordar los desafíos globales, finaliza el análisis.

CC-BY-SA-2.0, FlickrFoto: Archivo Medios Publicos EP. ¿Deberían confiar los inversores en el Nuevo Plan de México?

Este lunes 5 de febrero el presidente de México, Andrés Manuel López Obrador (AMLO), presentará al Congreso del país una serie de reformas, varias de ellas constitucionales, que incluyen cambios en el sistema de pensiones. La principal incógnita es si se podría anunciar un sistema híbrido gobierno-afores para pagar pensiones.

Esta “batería” de reformas como la han llamado los analistas de la vida política y económica de México, tendrán un intenso debate en el Congreso mexicano, especialmente la relacionada con el poder judicial ya que el propio presidente ha adelantado que propondrá la elección por voto directo de los miembros de la Suprema Corte de Justicia de la Nación.

Pero sin duda, en el ámbito económico la propuesta de reforma que más se espera es la relacionada con el sistema de pensiones.

Lo que se espera

1) AMLO anticipó que se mantendría el sistema de Afores, es decir el sistema de cuentas individuales; en este sentido no se espera un anuncio sobre la eventual desaparición de estos intermediarios.

2) Sin embargo, en algunos de sus discursos el presidente López Obrador ha abierto la posibilidad de que el gobierno participe en la administración de los recursos del Sistema de Ahorro para el Retiro (SAR), es decir, sí podría anunciar un sistema híbrido gobierno-afores para pagar pensiones.

3) Otro anuncio podría ser en el sentido de que el gobierno complementará el faltante del salario de un trabajador cuando acceda al retiro, para que con el pago de la Afore se complemente al 100%; algunos cálculos estiman que el costo inicial podría llegar a ser hasta de 77.700 millones de pesos, pero solamente para los trabajadores que se pensionen a partir de este año, si se pretende que el beneficio llegue a los pensionados de antes, el costo se podría disparar hasta cerca de 400.000 millones de pesos.

4) El aumento generalizado de la cuota social (aportación del gobierno), es otra de las expectativas que se han levantado; en este sentido, el costo adicional podría llegar a ser hasta de 3% del PIB año con año, que llevaría en una década a incrementarse entre 20 y hasta 30% las obligaciones del gobierno para aportaciones a pensiones.

5) En ningún caso se espera que se modifique la aportación de los trabajadores, sobre todo en el contexto electoral actual ya que eso significaría un suicidio político que el gobierno no estará dispuesto a realizar.

6) Citibanamexseñaló el pasado viernes que una opción más podría ser que se reduzca el tiempo de cotización de los trabajadores para acceder a una pensión, aunque eso no abonaría directamente a favor de subir la tasa de reemplazo al 100% del SBC como quiere el presidente.

7) Se descarta la presentación de una propuesta de reforma fiscal, debido a que ya se aprobó el presupuesto para este año, aunque se considera que ésta sería el único mecanismo que le daría cierta viabilidad de largo plazo a cualquier propuesta.

8) El presidente podría ligar la eventual desaparición deórganos autónomos para financiar el pago de pensiones, sin embargo, analistas consideran que eso sería inviable en el mediano y largo plazo.

9) Otra propuesta iría en el sentido de volver constitucional su política de “austeridad republicana”, con lo que pondría sobre la mesa cifras de miles de millones de pesos que desde su punto de vista servirían para financiar las pensiones, algo que también parece un remedio de muy corto plazo para el tamaño del reto.

10) Desde luego, la propuesta que sea que presente tendrá el carácter de vitalicia, especialmente si tiene intención política y electoral. Lo anterior significará un compromiso permanente y creciente para el estado mexicano, que todavía no se sabe de qué manera se financiará.

Justamente esa es la gran pregunta de la que hoy por la tarde-noche de la ciudad de México se espera la respuesta: ¿de dónde?

Reforma a la reforma

Es importante recordar que apenas en el año 2020, ya en la administración del actual mandatario, se logró luego de más de 20 años la primera reforma de gran calado al sistema de pensiones mexicano, especialmente en lo relativo al porcentaje de aportación a las cuentas individuales, que hasta antes de dicha reforma era de 6.5% del Salario Base de Cotización (SBC) de los trabajadores.

Con la reforma de 2020, las aportaciones obrero-patronales, sumadas a la cuota social aportada por el gobierno, subirán de 6.5 a 15% entre los años 2023 cuando entró en vigor la reforma, al año 2030 cuando se alcanzará el tope estimado.

En el detalle, se estableció que las aportaciones patronales a la subcuenta de Cesantía en Edad Avanzada y Vejez, subirán paulatinamente de 3,150 a 11,875%, pero dependerá del SBC de cada trabajador. Mientras tanto, las aportaciones de los empleados se mantendrán en 1.125% de su SBC.

También, se redujo el requisito para tener derecho a pensión, a 750 semanas a partir de 2021 y se incrementó en 25 semanas cada año hasta llegar a 1.000 semanas cotizadas en 2031, además de que se mantuvo la edad de retiro a los 60 años por cesantía y a los 65 por vejez.

En lo que respecta a la cuota social (aportación del gobierno), se mantuvo sin modificaciones (0.225% del SBC) hasta el 31 de diciembre de 2022; a partir del 1 de enero de 2023, se otorgará una cuota social adicional para los trabajadores que perciban hasta 4 veces la Unidad de Medida y Actualización (UMA). El monto de la cuota social será de carácter progresivo.

En virtud de que todos los cambios anteriores apenas estaban en sus primeros años o meses de implementación, la propuesta de reforma anunciada por el presidente ha sorprendido a todos en el país, lo que sugiere una clara intención electoral.

De cualquier forma, electoral o no, la llamada “reforma a la reforma” impactará en la economía de México dependiendo de lo que contenga la propuesta, estas son algunas de las expectativas sobre lo que se espera anuncie el presidente esta tarde.

Los precios de la vivienda en EE.UU. aumentarán un 5% este año, frente a la previsión anterior del 1,9%, dice un informe de Goldman Sachs.

El texto realizado por Roger Ashworth, estratega senior del equipo de crédito estructurado de Goldman Sachs Research, y el analista Vinay Viswanathan, también destaca cómo los precios se mostraron sorprendentemente resistentes el año pasado ante el aumento de los tipos hipotecarios.

Sin embargo, con la perspectiva de recortes de los tipos de interés en el horizonte, se espera que los precios de la vivienda suban más de lo previsto, aseguran los expertos.

En 2025, se espera que los precios suban un 3,7%, frente a la previsión anterior del 2,8%.

Estas previsiones se sustentan en parte en los signos de impulso de los precios de la vivienda. Mientras tanto, se espera que los tipos de las hipotecas fijas a treinta años bajen al 6,3% a finales de este año, lo que hará que las viviendas sean ligeramente más asequibles.

Según los expertos de Goldman Sachs, el aumento de los precios de la vivienda a la bajada de los tipos hipotecarios y al bajo inventario de viviendas en venta.

«Hemos adelantado gran parte de la futura revalorización del precio de la vivienda que esperamos este año respecto del próximo. Parte de ello se basa en las previsiones macroeconómicas más amplias del equipo del economista jefe de Goldman Sachs, Jan Hatzius. Han adelantado sus expectativas de bajada de tipos al primer trimestre de este año. Ahora esperamos que el tipo fijo de las hipotecas a 30 años baje al 6,3% a finales de año», dijo Ashworth.

Además, el bajo inventario de viviendas en venta también está impulsando los precios de la vivienda, añadió.

Esto ha llevado a un bajo incentivo para que la gente se mude, ya que los pagos de la hipoteca serían significativamente más altos en una nueva casa. Además, la finalización real de nuevas viviendas unifamiliares ha sido bastante baja debido a problemas de la cadena de suministro y disponibilidad de mano de obra, lo que ha llevado a un bajo inventario de viviendas nuevas en el mercado.

Si bien se espera que los precios de la vivienda aumenten a nivel nacional, existen diferencias regionales en el mercado de la vivienda. «Vemos que la vivienda se divide en tres categorías principales. Hay áreas que eran caras y se han vuelto más caras, como California y el noroeste del Pacífico.

Hay zonas que eran asequibles y se han vuelto algo caras, como el Sureste. Y luego hay áreas que eran baratas y todavía lo son relativamente baratas, como partes del Atlántico Medio y el Medio Oeste. Somos los más optimistas del último grupo.

“Creemos que los mercados más débiles estarán en California y el suroeste», dijo Viswanathan.

Para leer el informe completo puede ingresar al siguiente link.

La mayoría de los inversionistas chilenos considera que la economía chilena será más débil respecto a su desempeño actual. Además, los gestores de inversión también confían en el buen desempeño de la renta variable en todos sus segmentos, siguen positivos en renta fija internacional y mantienen su fe en los alternativos. Sobre la inflación, se espera una bajada y una caída de los tipos de interés.

CFA Society Chile y la Universidad Adolfo Ibáñez dieron a conocer los resultados de la primera Asset Management Survey del 2024. Esta encuesta trimestral busca recabar las principales expectativas económicas, riesgos y visión de estrategias de los gestores de inversión en Chile. En esta versión participaron 44 personas pertenecientes a AFPs, family offices, compañías de seguros y AGFs, entre otras.

La economía chilena y la inflación

El 64% de los inversionistas chilenos considera que la economía chilena será “algo más débil” respecto a su desempeño actual, mientras que el 7% considera que será “mucho más débil”. Por otro lado, el 25% cree que el desempeño económico se mantendrá igual

«Las expectativas mostraron un deterioro importante desde la medición de octubre de 2023, cuando el 29% de los inversionistas consideraron que el desempeño económico en el próximo año iba a ser “algo más débil” o “mucho más débil”, indica Hugo Aravena, presidente de CFA Society Chile.

Por el contrario, se observa una brusca caída en los inversionistas que esperan una recesión para los próximos 12 meses, bajando desde el 59% del trimestre anterior a un 7%. De hecho, el 75% de los sondeados considera que es “bastante improbable” que la economía chilena experimente una recesión y un 18% cree que es “muy improbable”.

Respecto a la inflación, las expectativas están en línea con las proyecciones oficiales. El 32% de los encuestados cree que en los próximos meses será “mucho menor”, mientras que el 55% contestó “levemente menor”. Sólo el 14% de los encuestados estimó que será “mucho mayor” el próximo año.

En cuanto a los riesgos de cola (tail risks) más importantes para los activos de inversión local, en la encuesta pasó al primer lugar el manejo de la política monetaria global con 25% de las menciones, lo que corresponde a un aumento de 13 pp respecto al trimestre anterior. En segundo lugar, quedó riesgos geopolíticos con 23% (-4 pp), seguido por las elecciones presidenciales en Estados Unidos y Reino Unido con 18%, que es una categoría incluida por primera vez en la encuesta. El ranking lo completa la reforma de pensiones con 14% (-3 pp), los riesgos de una recesión económica global con 9% (+4 pp) y la nueva categoría de inestabilidad política en Chile con 7%, que destacó como la más señalada cómo segunda y tercera mención.

En el caso de las expectativas para la Tasa de Política Monetaria (TPM), hay un amplio consenso entre los asset managers en que el indicador caerá al menos 225bps durante los próximos 12 meses. De hecho, el 77% de los agentes espera que la TPM se sitúe en un rango de 4% a 7% en los próximos 12 meses, mientras que el 32% señala que se reducirá como máximo a niveles de 7%.

En tanto, los inversionistas se pronunciaron respecto al fuerte retroceso registrado por las tasas de bonos del Tesoro de EE.UU. a 10 años hacia fines del 2023. Consultados por el rango en que se situará esa tasa de interés a fines del 2024, el 73% cree que se mantendrá estable en torno a un rango entre 3,50% y 4,50%, mientras que el 20% considera que disminuirá a niveles inferiores a 3,50%.

Clases de activos y bolsa local

La encuesta de CFA/UAI evidencia una perspectiva optimista respecto a la renta variable en todos sus segmentos. En el caso de la emergente, el 70% de los encuestados tiene una expectativa favorable o muy favorable, lo que corresponde a un aumento de 40 pp con respecto al trimestre anterior. Por otra parte, la renta variable desarrollada marcó 60% (+20 pp) y Chile un 57% (+6 pp), demostrando que los inversionistas ven con buenos ojos este activo.

El 75% de los inversionistas tiene una expectativa favorable o muy favorable en la renta fija internacional, lo que supone una leve caída de 5 pp comparado al trimestre anterior. Por su parte, la renta fija local tuvo un nivel de expectativa favorable del 65%, experimentando una baja de 7 pp.

Además, se observó una consolidación del optimismo respecto de los activos alternativos. Este trimestre, el 60% de los consultados manifestó expectativas favorables o muy favorables. Sólo un 13% tiene expectativas desfavorables o muy desfavorables, lo que corresponde a la cifra más baja desde el inicio de la encuesta.

En esa línea, los activos alternativos internacionales más atractivos por los inversionistas son private equity con 29% (+15 pp) y deuda privada con 48% (-20 pp). En el caso de los alternativos locales, la deuda privada lidera las preferencias con una amplia ventaja de 52% (-16 pp), seguido por infraestructura con 19% (+12 pp).

Respecto a la percepción sobre la valoración del IPSA, un 69% de los encuestados considera que el índice está subvaluado, lo que significa un aumento de 14 pp desde la encuesta pasada. Por otra parte, el 20% cree que el mercado accionario chileno tiene una valoración adecuada, bajando 21 pp respecto al trimestre anterior.

El 10 de enero de 2024 entró en vigor el nuevo Reglamento sobre los Fondos Europeos de Inversión a Largo Plazo (ELTIF). En opinión de la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), esto supone que, a partir de ahora,” los gestores de fondos dispondrán de mayor flexibilidad para hacer que los fondos de inversión a largo plazo sean más atractivos para los inversores finales”, en particular los minoristas, lo que “liberará su potencial como fuente de financiación de la economía real europea”.

Para apoyar el éxito de los ELTIFs 2.0, Efama y Arendt han publicado un documento recogiendo preguntas frecuentes, que cubre las preguntas más frecuentes que los gestores de activos pueden tener en relación con el nuevo régimen. Además, incluye el calendario hasta la fecha y los próximos pasos.

Desde Efama señalan que esta nueva normativa ha suscitado un gran interés entre los gestores de activos y esperan que se vea respaldado y no obstaculizado por las normas técnicas que están pendientes de finalización. “En diciembre del año pasado, la ESMA propuso un proyecto de Normas Técnicas de Reglamentación (NTR) que especifican normas detalladas sobre una serie de elementos clave, como las políticas de reembolso. Exigir a los ELTIFs que elijan entre plazos de preaviso excesivos o asignaciones muy elevadas a activos aptos para UCITS no se ajusta al espíritu del ELTIF 2.0 y entraña el riesgo de alejar a los inversores potenciales”, señalan desde la Asociación.

Además, advierte de que, en su opinión, una gestión prudente de la liquidez requiere un conjunto más amplio de parámetros, en consonancia con las actuales prácticas de pruebas de estrés de liquidez y como se refleja en las recomendaciones revisadas del Consejo de Estabilidad Financiera sobre los fondos abiertos. Por lo tanto, desde Efama instan a la Comisión Europea, que actualmente está evaluando las RTS, a reconsiderar algunas de las propuestas más perjudiciales para garantizar el éxito futuro de los ELTIFs.

Por su parte, Tanguy van de Werve, director general de Efama, ha señalado que el nuevo régimen es un gran logro que permite a los ELTIFs convertirse en una fuente adicional clave de financiación para la economía real europea. “Esperamos que esta FAQ contribuya al éxito futuro de los ELTIF 2.0. Será fundamental que las normas técnicas que las acompañen sigan el espíritu del Reglamento ELTIF y se ajusten a las tendencias más generales y a las mejores prácticas en materia de gestión de la liquidez. Con los parámetros normativos correctos, los ELTIFs podrían contribuir significativamente a la transición sostenible mediante inversiones alternativas a largo plazo, en beneficio de la economía europea”, ha insistido.

Antes de hacer más predicciones para este año, merece la pena repasar brevemente cómo hemos llegado hasta aquí. Los últimos tres años han sido de todo menos normales. Hemos sufrido una pandemia mundial, una minicrisis bancaria y una bonanza tecnológica impulsada por la inteligencia artificial. Además, han estallado dos guerras y el panorama geopolítico parece el más preocupante en décadas. Desde el punto de vista bursátil, la pandemia, seguida de la contundente respuesta fiscal y monetaria de las autoridades de todo el mundo, ha sido lo que más ha afectado a los mercados financieros.

En retrospectiva, podemos concluir que los estímulos coyunturales fueron demasiado potentes, ya que provocaron el recalentamiento de la economía mundial y, por tanto, un salto masivo de la inflación. Y como remedio, los bancos centrales tuvieron que embarcarse en el programa de subidas de intereses más agresivo en décadas, que ahora empieza a surtir efecto. En el último mes hemos asistido a una importante caída de la inflación, acompañada de un enorme descenso de los tipos de interés a largo plazo, que ha hecho subir al MSCI World más de un 9% sólo en el mes de noviembre.

Con este telón de fondo, los mercados mundiales de renta variable han funcionado relativamente bien. Desde principios de 2020 (antes del cierre covid) hasta ahora, el MSCI World ha subido un 26% liderado por el mercado de renta variable estadounidense. El S&P 500 ha subido un 36% y el Nasdaq un 45%, respectivamente, en el mismo periodo.

Bajo la superficie, sin embargo, asistimos a un mercado muy concentrado, lo que suele ser una señal preocupante. EE.UU. no había experimentado un mercado tan estrecho desde la década de 1970, y los denominados Siete Magníficos (Apple, Microsoft, Meta, Alphabet, Tesla, Nvidia y Amazon) representan ahora la friolera del 28% del S&P 500. La capitalización bursátil combinada de estos valores es de 1.000 millones de euros y ha subido más del 100% este año, mientras que el índice S&P 500 ponderado por partes iguales sólo ha subido un 6%. El índice Russell 2000, que incluye las 2.000 empresas más pequeñas del índice Russell 3000, también ha subido un escaso 6%. De hecho, más del 40% de las acciones del índice S&P 1500 han bajado este año.

Por lo tanto, muchos creen que la próxima subida del mercado mundial de renta variable debería estar liderada por los rezagados, como las pequeñas capitalizaciones, los mercados emergentes y China, los bancos y el value. No estamos de acuerdo con esta tesis.

Vemos estos “vientos en contra” para el mercado de renta variable en 2024:

Desaceleración económica: En este mundo ‘post-conflicto’, el crecimiento económico se ha mantenido mejor de lo esperado en 2023, gracias al bajo desempleo, al crecimiento de los salarios reales, a un consumidor rico en efectivo y a una fuerte acumulación de pedidos tras la pandemia. Esperamos un crecimiento económico más débil el año que viene, como indican los PMI compuestos mundiales, así como un régimen monetario y fiscal muy restrictivo.

Desaparición del exceso de ahorro: El exceso de efectivo que los hogares obtuvieron durante el periodo de la crisis se está reduciendo rápidamente. JP Morgan calcula que el exceso de efectivo se concentra ahora principalmente en los estadounidenses relativamente acomodados (20% superior), mientras que la clase media (20%-60% superior) ha recuperado su liquidez real anterior a la crisis y el 40% inferior se encuentra en peor situación.

Disminución de la liquidez y debilitamiento de los mercados de crédito: La oferta monetaria tanto en EE.UU. como en Europa está disminuyendo. Los bancos están endureciendo los criterios de concesión de préstamos tanto a consumidores como a empresas, y el coste de la financiación sigue subiendo. La morosidad de las tarjetas de crédito va en aumento y el mercado inmobiliario comercial se está debilitando, al tiempo que hay importantes vencimientos hasta 2024. Los préstamos sindicados también están experimentando un aumento de las tasas de impago.

¿Más alto durante más tiempo? El presidente de la Fed, Powell, ha mantenido sistemáticamente el «más alto durante más tiempo». Sí, la tasa de inflación ha caído significativamente, pero como el mercado ahora espera 130 puntos básicos de recortes de la Fed el próximo año, uno puede preguntarse si el mercado se está adelantando a sí mismo. Un recorte tan masivo sólo se producirá si i) la economía estadounidense tiene problemas, lo que no sería una gran noticia para el mercado de renta variable, o ii) si la inflación se desploma aún más desde aquí, lo que consideramos poco probable.

Presión sobre los márgenes: El margen de beneficios debería debilitarse a partir de ahora debido a la desinflación, el menor poder de fijación de precios, el enfriamiento de la demanda mundial, el endurecimiento de las normas de crédito y préstamo y la rigidez de los costes salariales. Aun así, el consenso espera un crecimiento del BPA en 2024 del +9% para MSCI World.

Curva de rendimientos invertida: Históricamente, nunca hemos evitado una recesión tras un periodo sostenido de curva de rendimientos invertida. Esperemos que la historia no se repita.

Valoración: El mercado espera un aterrizaje casi perfecto, con una inflación a la baja y sin impacto en la demanda ni en la capacidad de fijación de precios. El mercado de renta variable estadounidense, que representa más del 70% del MSCI World, tiene un PER previsto de 19 veces, frente a una media de 16 veces. Las valoraciones en Japón y Europa parecen más sobrias, básicamente en línea con las medianas históricas. En cualquier caso, no hay mucho margen para contratiempos, sobre todo porque creemos que las estimaciones de beneficios por acción a escala mundial son un poco optimistas.

Riesgo geopolítico: Con dos guerras en curso, ambas con riesgo inherente de escalada, diríamos que el riesgo geopolítico está en su punto más alto en varias décadas. Téngase en cuenta también que 2024 es un gran año para las elecciones, con más de 40 países que celebran elecciones nacionales (incluida la de EE.UU.), lo que podría desencadenar un significativo aumento de la inflación.

¿Cuáles son los argumentos a favor de la renta variable? Una caída ordenada de la inflación hacia el objetivo del 2% que permita a los bancos centrales recortar significativamente los tipos de interés. La ralentización del crecimiento económico se atenúa, el mercado laboral se estabiliza y los beneficios empresariales sorprenden al alza. En tal escenario, podríamos asistir a una expansión múltiple debido al menor coste del capital. Evidentemente, una menor tensión geopolítica también ayudaría al sentimiento general.

El caso bajista, por otra parte, podría desencadenarse por una conmoción geopolítica, como una escalada de la guerra en Oriente Medio que provocara un repunte de los precios de la energía y de la inflación, lo que podría llevar a un descenso de los beneficios y, finalmente, a una recesión. También observamos que la situación en el sur de China es muy tensa, y un conflicto militar podría ser devastador para la economía mundial. También existe un escenario en el que la compresión de márgenes señalada anteriormente sea tan grave que las empresas empiecen a recortar drásticamente el número de empleados. Esto es algo que suele ocurrir al final de un ciclo económico. Un repunte del desempleo podría reducir drásticamente la actividad económica, ya que el gasto de los consumidores suele representar 2/3 del PIB, y podría conducir a una recesión total. Durante las recesiones, el mercado de renta variable suele caer entre un 20% y un 30%.

Por todo ello, somos prudentes de cara a 2024, ya que creemos que el mercado está valorando un escenario poco realista. Mantenemos una estrategia «barbell» que combina crecimiento de calidad con bolsas de valor, como Energía y partes de Finanzas y Tecnología. Dentro de la categoría de crecimiento de calidad, estamos sobreponderados en Sanidad, Cuidado Personal del Hogar y Bienes de Lujo, donde poseemos empresas que se benefician de fuertes motores de crecimiento estructural que, en nuestra opinión, no se reflejan plenamente en el precio actual. En cuanto a las regiones, preferimos Europa y Japón a EE.UU. debido a la valoración.

Tribuna de Knut Hellandsvik, director de Renta Variable de DNB Asset Management y gestor del fondo DNB Global.