Pixabay CC0 Public DomainFlo222. Los flujos a ETFs cierran un primer trimestre positivo gracias a la aceleración experimentada en marzo

El 72% de los selectores de fondos profesionales de las principales firmas de wealth management en América del Norte considera que la gestión activa de fondos será crucial para lograr un mejor desempeño en las inversiones durante 2024, según una encuesta realizada por Natixis Investment Managers.

Este consenso se basa en la experiencia del último año, donde el 61% de los fondos gestionados activamente en sus plataformas superaron sus índices de referencia, y dos tercios de los encuestados anticipan que los mercados seguirán favoreciendo esta tendencia de gestión.

La preferencia por la gestión activa surge en un contexto donde, durante la última década, se observó una fuerte inclinación hacia los fondos indexados gestionados de forma pasiva, impulsada en gran medida por políticas de bancos centrales que mantuvieron bajas las tasas de interés, dice el informe.

Sin embargo, el 50% de los selectores de fondos encuestados señala que los inversores que dependen excesivamente de inversiones pasivas podrían enfrentar desafíos significativos en 2024.

La encuesta abarcó a 223 selectores de fondos, desde bancos privados hasta asesores de inversiones independientes, que sumados gestionan activos de clientes por valor de 20,7 billones de dólares en Canadá y EE.UU.

Los hallazgos de la encuesta destacan un fuerte interés en aumentar la incorporación de fondos activos y ETFs gestionados activamente en las plataformas de inversión.

Un 67% de las firmas ya ofrece semi-transparent ETFs, y una gran mayoría planea mantener o aumentar su presencia. Además, la indexación directa se presenta como una opción atractiva, con una amplia adopción y planes de expansión.

En cuanto a las carteras modelo y SMA (separately managed accounts), estas herramientas son valoradas por su capacidad para infundir confianza en los inversores, especialmente en mercados inciertos, ayudando a mantenerlos invertidos y proporcionando una experiencia de inversión coherente, asegura el informe. La encuesta revela que una amplia mayoría de los selectores de fondos aprecia estos modelos por facilitar la construcción de relaciones sólidas con los clientes, con muchos planeando expandir su uso en 2024.

El panorama económico se vislumbra con optimismo cauteloso entre los selectores de fondos, a pesar de la incertidumbre y los riesgos impredecibles.

La preocupación por una posible recesión, la volatilidad del mercado de valores y la adecuación de las valoraciones de las empresas frente a sus fundamentos son temas centrales.

En este contexto, la gestión activa se presenta como una estrategia clave para navegar por el año venidero, con expectativas positivas hacia los bonos y una visión mixta sobre el desempeño de las acciones. La inversión en activos privados, como la deuda y el capital privado, continúa ganando tracción, reflejando un interés en diversificar las ofertas de inversión.

Este artículo está basado en la encuesta realizada por Natixis Investment Managers para ver el informe completo puede acceder al siguiente enlace.

El presidente de México, Andrés Manuel López Obrador (AMLO), presentó en su iniciativa de ley para reforma constitucional la creación de lo que denominó un «fondo semilla» por 64.619 millones de pesos (3.807 millones de dólares) que servirían para complementar el pago de las pensiones de aquellos que se retiren bajo la ley de 1997 y no alcancen la pensión máxima estipulada en la iniciativa de 16.777,68 (982 dólares).

El «fondo semilla» que se constituirá a partir del 1 de mayo de este mismo año, en caso de que sea aprobada la iniciativa presidencial en el Congreso mexicano, se actualizará por inflación de forma anual.

Oficialmente, este fondo se denomina Fondo de Pensiones para el Bienestar y será constituido por la Secretaría de Hacienda y Crédito Público en el Banco de México.

El fondo se integrará con las siguientes aportaciones del Gobierno Federal:

a) El 75% de los recursos netos de los ingresos que obtenga el Instituto para Devolver al Pueblo lo Robado, organismo público descentralizado de la Secretaría de Hacienda y Crédito Público del gobierno de México creado en 2018 y que tiene como objetivo la venta y subasta de bienes improductivos o confiscados por el estado mexicano y redistribuir los fondos resultantes a programas sociales

b) El monto de recursos en numerario que determine el Instituto para Devolver al Pueblo lo Robado derivados del proceso de liquidación de la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero.

c) Los ingresos que se obtengan por la venta de bienes inmuebles sin construcción propiedad del Fondo Nacional de Fomento al Turismo (FONATUR).

d) Los montos derivado del cobro de los adeudos de las dependencias y entidades de la Administración Pública Federal; del Congreso de la Unión; del Poder Judicial de la Federación; y de los órganos autónomos; así como de las entidades federativas; de los poderes legislativos y judiciales locales; de las administraciones públicas municipales; o de cualesquiera de sus entes públicos; que tengan pendientes de pago ante el Sistema de Administración Tributaria (SAT).

e) Los recursos por la aplicación de los artículos 302 de la Ley del Seguro Social y 37 de la Ley del Instituto del Fondo Nacional de la Vivienda para los Trabajadores, garantizando en todo momento la imprescriptibilidad de los recursos propiedad de los trabajadores.

Adicionalmente, la propuesta señala que otros recursos también podrían aportar al fondo, como:

1) Los recursos remanentes, así como los productos y aprovechamientos derivados de los fideicomisos del poder judicial que se usaban para financiar el mantenimiento de casas habitación y otras extravagancias de jueces, magistrados y ministros que deberán ser entregados a la Secretaría de Hacienda y Crédito Público.

2) Los recursos financieros y economías que se generen con la eliminación de los órganos autónomos, órganos reguladores, organismos descentralizados, órganos desconcentrados, unidades administrativas o estructuras y otros entes públicos que representen duplicidad de funciones.

3) Un 25% del remanente de las utilidades netas que se obtengan de los ingresos propios de las entidades paraestatales sectorizadas en las secretarías de la Defensa Nacional y de Marina, así como de los rendimientos, aprovechamientos y demás productos financieros derivados de la administración de dichos recursos.

4) Los recursos provenientes de las enajenaciones de los inmuebles propiedad de la nación que se encuentren en posesión del Instituto de Seguridad y Servicios Sociales de los Trabajadores del Estado (ISSSTE), así como de los inmuebles propiedad de este último.

5) El producto de las inversiones que se deriven del patrimonio del Fondo de Pensiones para el Bienestar.

6) Las donaciones o cualquier otro tipo de aportación provenientes de cualquier persona física o moral sin que por ese hecho se consideren como fideicomitentes o fideicomisarios o tengan algún derecho sobre el patrimonio fideicomitido.

A partir de la constitución del Fondo de Pensiones para el Bienestar, cada 8 años se realizará una evaluación actuarial de su suficiencia para determinar, en su caso, fuentes adicionales de financiamiento.

Fuentes de financiamiento inestables

En el medio financiero mexicano sin embargo se mantiene la incertidumbre sobre las fuentes de financiamiento del Fondo de Pensiones para el Bienestar, o “fondo semilla”, como es conocido el mecanismo que se supone complementará las pensiones solamente de quienes se pensionen bajo la ley de 1997.

La incertidumbre se centra en el hecho de que prácticamente todas las fuentes contempladas son inestables y/o variables; además, de acuerdo con los cálculos de economistas los fondos iniciales por 64.619 millones de pesos serán insuficientes para el objetivo de compensar las pensiones de quienes no alcanzan el salario máximo de 16.777.64 pesos.

El debate ha iniciado una vez que fue recibida en el Congreso la iniciativa presidencial, al tiempo que la oposición plantea desahogar el asunto lo más pronto posible para evitar que se politice con el inicio de las campañas presidenciales previstas para iniciar el 1 de marzo próximo, aunque no se espera que haya algún desenlace antes de dicha fecha, pero sí avances en la materia.

En el marco de la presentación de sus resultados del cuarto trimestre de 2023, Amundi ha anunciado que ha firmado un acuerdo vinculante para la adquisición de Alpha Associates, gestor de activos independiente que ofrece soluciones de inversión multigestor en mercados privados. Se espera que la transacción se complete en el tercer trimestre de 2024, sujeta a las aprobaciones regulatorias.

Según indican desde Amundi, esta adquisición le posicionará como uno de los principales actores europeos en este ámbito, con un equipo de más de 70 expertos, un volumen combinado de activos gestionados de 20.000 millones de euros, aproximadamente, una oferta multigestor mejorada que abarca deuda privada, infraestructuras, capital privado y capital riesgo, y una mayor presencia geográfica y de clientes. También considera que reforzará la presencia en transacciones secundarias, que es una capacidad relevante en el mercado actual. Con esta operación, Amundi amplía su oferta de fondos de mercados privados y soluciones a medida para sus actuales clientes institucionales a escala mundial; y acelera el desarrollo de productos de mercados privados adecuados para clientes particulares.

Esta operación, respeta la disciplina financiera de Amundi y está en consonancia con su plan estratégico, según afirman, aportará un importante valor añadido gracias a las sinergias de ingresos y al fuerte potencial de crecimiento.

Sobre las sinergias que se generarán, la gestora ha explicado que esperan que las sinergias de ingresos alcancen más de 20 millones de euros en 5 años y que el rendimiento de la inversión alcance más del 13% en tres años, incluyendo 10 millones de euros en sinergias ese año y teniendo en cuenta el pago del precio a plazos durante 5 años y las condiciones pendientes de crecimiento de los ingresos durante este periodo.

Fundada en 2004, Alpha Associates es una empresa con sede en Zúrich, dirigida por sus fundadores, especializada en soluciones multigestor para mercados privados, que gestiona actualmente activos por valor de 8.500 millones de euros. Según destacan desde Amundi, Alpha Associates aportará capacidades diferenciadoras de fondos de fondos en deuda privada, infraestructuras y capital riesgo a más de 100 inversores institucionales, en particular fondos de pensiones y compañías de seguros, con una fuerte presencia en Suiza, Alemania y Austria. Estas capacidades se combinarán con la actual estructura de multigestores de mercados privados de Amundi: un equipo especializado con sede en París y más de 20 años de experiencia, que actualmente gestiona 12.000 millones de euros de activos en nombre de clientes institucionales, principalmente en Francia, Italia y España. Como parte de la operación, las actividades de Amundi y Alpha Associates en el ámbito de los mercados privados se combinarán en una nueva línea de negocio.

En opinión de Amundi, los mercados privados han sido una de las áreas más dinámicas de la gestión de activos en los últimos años, ya que los inversores buscan diversificar su cartera con una clase de activos alternativa que ha demostrado ofrecer rentabilidades atractivas con una volatilidad moderada a lo largo del ciclo.

“Las ofertas multigestor son muy adecuadas para acompañar a los inversores en este camino, ya que proporcionan acceso a una gama más amplia de capacidades de gestión, lo que se traduce en una mayor diversificación y un mejor perfil de riesgo. De este modo, las soluciones de inversión multigestor también deberían permitir ofrecer productos de activos reales a un segmento de clientes minoristas infrainvertidos”, destacan desde la gestora

Tras este anuncio, Valerie Baudson, CEO de Amundi, ha comentado: “Dentro del sector de la gestión de activos, los mercados privados han experimentado un crecimiento sostenido en los últimos años, ya que los inversores han aumentado la asignación a esta clase de activos en sus carteras. Este segmento también debería beneficiarse del apetito de los inversores minoristas por soluciones de inversión en activos reales. La adquisición de Alpha Associates permitirá a Amundi ampliar significativamente su base de clientes, sus capacidades y su oferta de productos en un mercado prometedor. Este movimiento, que está totalmente en línea con nuestro objetivo estratégico de aumentar nuestra presencia en activos alternativos y reales en Europa, nos permitirá crear un valor sustancial para nuestros clientes y accionistas”.

Según Dominique Carrel-Billiard, responsable de Activos Alternativos y Reales de Amundi, el modelo multigestor ofrece una gran resistencia gracias a la diversificación en términos de clases de activos y sociedades gestoras. “Además del importante potencial de crecimiento para la clientela institucional, también está adaptado para abordar el mercado minorista. La ampliación del negocio Amundi Alternative & Real Assets estará posicionado para atender las necesidades de un conjunto creciente de clientes y beneficiarse de los fuertes vientos de cola del sector”, ha destacado Carrel-Billard.

Por su parte, Peter Derendinger, socio fundador y consejero delegado de Alpha Associates, que dirigirá el negocio combinado, ha añadido: “Nos complace unirnos a Amundi, uno de los principales actores mundiales en el sector de la gestión de activos, y desempeñar un papel importante en el plan de Amundi de acelerar su presencia en el segmento de los mercados privados. Estamos encantados de trabajar con el equipo de mercados privados de Amundi, que comparte la ambición de Alpha de generar un rendimiento ajustado al riesgo excepcional para los clientes”.

La incertidumbre sigue siendo el tema dominante para los selectores de fondos profesionales en 2024. La escalada de las tensiones mundiales, las bajas expectativas de crecimiento económico y un entorno de tipos de interés más altos pesan sobre la confianza, según las conclusiones que arroja la última encuesta global de Natixis IM a selectores de fondos*.

Según la gestora, el entorno de mercado altamente complejo al que se enfrentan los selectores en 2024 ha provocado que los encuestados rebajen casi un 28% sus expectativas de rentabilidad a largo plazo, en comparación con el año pasado.

Los resultados revelan que el fantasma de un crecimiento más lento coloca a la recesión en la parte superior de su lista de preocupaciones (52%), seguida de la amenaza de guerra y terrorismo (50%) y un error de política del banco central (36%) . Aunque un 56% de los selectores de fondos sigue siendo optimista sobre el rendimiento del mercado de este año, sus perspectivas se ven limitadas por un alto grado de incertidumbre y un riesgo impredecible.

De hecho, un 69% cree que las valoraciones aún no reflejan los fundamentales de las empresas, y el 65% espera que la volatilidad del mercado bursátil sea aún mayor este año que el anterior. Sin embargo, mientras que el 62% cree que la economía de su país experimentará un aterrizaje suave, el 60% ve el mayor riesgo proveniente de la estanflación. “En la región de Asia esa preocupación se sitúa en el 79%; en EMEA, en el 66% y en el caso de España, en un 64%”, apunta la encuesta en sus conclusiones.

Para apuntalar las carteras, los selectores no están haciendo cambios al por mayor en la estrategia de inversión. En su lugar, están haciendo sesgos tácticos dentro de las clases de activos para preparar mejor a los clientes para un nuevo entorno.

Oportunidades de inversión

Ante la preocupación por el crecimiento mundial, el temor a una recesión también pesa en la confianza de los mercados emergentes. Después de que los inversores fueran testigos del impacto positivo de China en los mercados emergentes y en la economía mundial durante la última década, el sentimiento ha cambiado: el 64 % de los selectores cree que el malestar económico de China continuará en 2024, si bien en España la visión es claramente más optimista respecto al gigante asiático, ya que solo la mitad espera que continúe la debilidad económica china.

En este sentido, la encuesta muestra que sigue habiendo oportunidades de inversión, y algunos miran a los mercados emergentes como una jugada de valor. El 35% cree que las valoraciones de activos más baratas son una consideración clave para la inversión en mercados emergentes y ocho de cada diez todavía planean aumentar (35%) o mantener (46%) sus asignaciones a renta variable de mercados emergentes, con cifras muy similares entre los selectores españoles.

En cuanto a dónde ven las mejores oportunidades, el 48% sitúa a Asia ex-China como su principal prospecto; una convicción que entre los encuestados españoles se eleva al 57%. Fuera de Asia, los selectores dicen que Europa del Este y América Latina (36% cada una; 21% para los selectores españoles) presentarán las mejores oportunidades en 2024. China (15%) se encuentra al final de su lista de favoritos para el próximo año.

De acuerdo con una perspectiva que anticipa recortes de tipos, un 66% son optimistas sobre los bonos este año. “A nivel mundial, el 62% predice que las carteras de bonos de larga duración superarán a las de corta duración en 2024, pero saber cuándo alargar la duración es una decisión desconocida para los selectores de fondos. Casi una cuarta parte (24%) dice que ya ha extendido la duración, y los que no lo han hecho están esperando tasas en el rango de 5.01% a 5.5% (35%)”, indica el documento en sus conclusiones.

Además de los bonos, los activos privados siguen siendo el titular de los planes de asignación, y los selectores de fondos son optimistas tanto en el capital privado (55%) como en la deuda privada (57%).

En este sentido, del 79% que invierte en capital privado, el 88% planea mantener (49%) o aumentar (39%) sus participaciones. De hecho, como responsables de evaluar las inversiones para las plataformas de gestión de patrimonios, los selectores dicen que los clientes quieren más activos privados (51%), y seis de cada diez afirman que cada vez es más fácil satisfacer esa demanda, ya que los vehículos más amigables con el comercio minorista les ayudan a mejorar la diversificación.

Tendencias: IA, gestión activa,

A pesar de que prevalece la incertidumbre en sus perspectivas macroeconómicas y de mercado, los selectores de fondos se sienten más confiados en el sector tecnológico, ya que han sido uno de los principales impulsores de los rendimientos del mercado durante la pandemia y la posterior recuperación. Sin embargo, es la IA la que está impulsando las perspectivas para 2024, ya que el 47% de los selectores de fondos cree que es una oportunidad mayor que Internet.

Según explican desde la gestora, “más allá de simplemente invertir en empresas con exposición a la IA, los selectores de fondos ven ventajas directas en la aplicación de la tecnología dentro de su propio proceso”. Así lo muestran los datos: un 73% cree que la IA les ayudará a desbloquear oportunidades que antes no eran claramente visibles, mientras que otro 64% cree que la tecnología les ayudará a descubrir riesgos ocultos.

Las tasas de adopción ya son sólidas entre los selectores de fondos, y más de la mitad (51%) ya utilizan la IA para ayudar en su análisis.

Otra tendencia que muestra la encuesta de Natixis IM es que los gestores de patrimonio han estado trabajando arduamente para lograr el equilibrio adecuado entre las inversiones activas y pasivas durante la última década, y los selectores de fondos han asignado el 64% de los activos a inversiones activas y el 36% a pasivas.

Sin embargo, el 50% de los selectores encuestados por Natixis IM atribuyen el reciente rendimiento superior de las inversiones pasivas a la política de los bancos centrales, diez años de tipos de interés artificialmente bajos y una inflación relativamente nula.

“Ahora que el panorama está cambiando, el 58% afirma que las inversiones activas en sus plataformas superaron a las pasivas en 2023. Dado que los tipos de interés se mantendrán al alza durante más tiempo, el 68% de los selectores de fondos afirma ahora que los mercados favorecen a los gestores activos y, ante un panorama incierto, el 75% cree que las inversiones activas serán esenciales para encontrar alfa en 2024”, apuntan las conclusiones

A la luz de estos resultados, Sophie del Campo, responsable de distribución de Natixis Investment Managers para Sur de Europa, Latam y US Offshore , destaca que, a pesar de sus temores de un escenario de estanflación y crecimiento de los impagos, los selectores confían en un aterrizaje suave de la economía y mantienen el optimismo sobre los mercados. “Hay una gran convicción entre los selectores sobre las oportunidades que pueden generar los activos alternativos, que pueden ayudar a proteger las carteras en un año difícil, la inteligencia artificial y la gestión activa, destacando el hecho de que más del 70% de los selectores de fondos españoles considera que la gestión activa batirá a la gestión pasiva este año. En este contexto, los selectores están preparando estrategias de productos e inversiones que no solo se ajustan a las necesidades inmediatas de los clientes, sino que también ayudan a apoyarlos durante un año que podría ser tan volátil como 2023”, concluye del Campo.

*Natixis IM ha encuestado a 500 profesionales de la inversión en 26 países que gestionan un total de 34,8 billones de dólares para pensiones públicas y privadas, aseguradoras, fundaciones, dotaciones y fondos soberanos.

La inteligencia artificial (IA) está transformando rápidamente nuestra forma de vivir y trabajar. Aunque tiene el potencial de revolucionar muchas industrias, hay que tener en cuenta sus importantes implicaciones medioambientales. Centrémonos en los efectos medioambientales directos de la inteligencia artificial y en las posibles soluciones para mitigarlos. También examinamos algunas de las influencias medioambientales indirectas que pueden tener las aplicaciones de la IA.

¿Cuál es el impacto medioambiental de la infraestructura física de la IA? El impacto medioambiental directo de la inteligencia artificial está relacionado principalmente con la infraestructura física que requiere. Ésta incluye centros de datos, procesadores y otros equipos informáticos especializados, y se denomina infraestructura informática de la IA. La gran mayoría de las pruebas concluyen que el impacto medioambiental directo de la computación de la IA es en gran medida negativo.

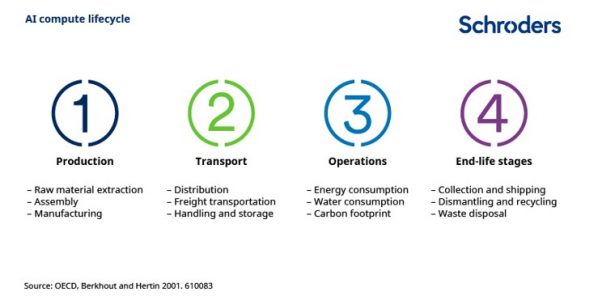

El ciclo de vida de la computación de IA se divide en cuatro etapas: producción, transporte, operaciones y etapas de fin de vida. Las emisiones más significativas (en torno al 70-80%) proceden de la fase operativa.

Fase de producción

La fase de producción abarca la extracción física de las materias primas y la creación de los componentes necesarios para construir el hardware y la infraestructura de la inteligencia artificial. Una de las dificultades de medir esta etapa es que los recursos utilizados suelen estar relacionados con las tecnologías de la información y la comunicación (TIC) en general, y no específicamente con la IA.

Las estimaciones de la huella de carbono durante la fase de producción de IA varían y actualmente se considera relativamente insignificante. Sin embargo, a medida que la electricidad renovable se convierta en una parte cada vez mayor de la energía consumida en la fase operativa, el impacto de la huella medioambiental durante la fase de producción será más significativo.

Fase de transporte

El transporte de hardware de TIC (tecnologías de la información y comunicación) representa sólo una pequeña fracción de las emisiones de gases de efecto invernadero del transporte mundial, y una proporción aún menor corresponde al hardware informático de IA.

Fase de operaciones

Esta es la principal área de atención cuando se analiza el impacto medioambiental directo de la IA. Las dos principales consideraciones medioambientales de esta etapa son el consumo de energía y el uso de agua.

Energía: podemos utilizar los centros de datos como aproximación para contextualizar la cantidad de energía que consume la IA. Aunque no todos los centros de datos se utilizan para la IA, cada vez más modelos de IA se entrenan, alojan y despliegan en centros de datos extremadamente grandes, a escala de almacén. Se calcula que entre el 1 y el 1,5% de la demanda total de electricidad a nivel mundial procede de los centros de datos, lo que equivale a unos 220-320 teravatios/hora. Sorprendentemente, es una cifra que se ha mantenido relativamente constante en la última década a pesar del aumento sustancial de la carga de trabajo de los centros de datos. Las principales razones de esta impresionante disociación han sido: las mejoras en la eficiencia informática; el paso a la nube; y el cambio hacia centros de datos hiperescalares de mayor tamaño.

Si nos fijamos más concretamente en el consumo energético de la IA generativa, un estudio de Harvard descubrió que el entrenamiento del chat GPT-3 requería 1,3 gigavatios hora, es decir, tanta electricidad como la que consumen 120 hogares estadounidenses en un año. La principal preocupación de la IA generativa es que la complejidad del modelo aumenta exponencialmente y, por tanto, necesita mucha más energía.

Dado que las grandes empresas tecnológicas y los operadores de centros de datos necesitan tanta energía, muchos de ellos se han comprometido de forma significativa con las energías renovables. Esto tiene pros y contras. La clara desventaja es que un solo sector consume una enorme cantidad de energía renovable.

Se puede argumentar que los operadores/propietarios de centros de datos están apoyando la generación de energía renovable al aceptar comprar una determinada cantidad de energía al promotor del proyecto. Pero la cuestión es si el proyecto renovable se habría realizado sin el apoyo financiero de las empresas tecnológicas, o si están contratando a proyectos ya comprometidos.

Agua: la huella hídrica de los centros de datos viene determinada tanto por el agua consumida para la generación de electricidad como por el agua consumida para la refrigeración. Según un estudio reciente de la Universidad de Massachusetts Amherst, el entrenamiento de un único modelo generativo de IA puede consumir hasta 284.000 litros de agua. Eso equivale a la cantidad de agua que consumiría una persona media a lo largo de 27 años. Se trata de un problema importante porque el uso de la inteligencia artificial está cada vez más extendido en toda una serie de sectores. La demanda de centros de datos y el consumo de agua asociado no harán sino aumentar.

Etapa de fin de vida útil

El principal impacto ambiental de la etapa de fin de vida de la inteligencia artificial es su contribución a la basura electrónica. La eliminación de la tecnología de IA tendrá un impacto ambiental significativo debido a la presencia de materiales peligrosos (como metales pesados y productos químicos tóxicos), que pueden filtrarse en el medio ambiente y causar contaminación.

La aplicación de un modelo de economía circular, que implica minimizar los residuos y maximizar el uso de los recursos, es crucial para gestionar el impacto medioambiental de la IA.

¿Cómo puede reducirse el daño medioambiental de la inteligencia artificial?

Los centros de datos y la IA están reduciendo su huella medioambiental operativa de cuatro formas principales:

Energías renovables: el punto de partida obvio es utilizar energías renovables para alimentar los centros de datos, algo que el sector ya está haciendo.

Mejorar la eficiencia de los modelos: mediante el uso y el ajuste de modelos preentrenados, los equipos de IA ahorran tiempo y cantidades significativas de energía en la creación de modelos.

Prácticas energéticamente eficientes: una forma de mejorar la eficiencia de los centros de datos es mediante la virtualización de servidores, el proceso que permite ejecutar varios servidores virtuales en un único servidor físico. Esto consolida los servidores y los recursos de hardware, reduciendo la cantidad de energía necesaria para hacerlos funcionar y refrigerarlos.

Sistemas de refrigeración: la energía eléctrica que entra en un centro de datos debe evacuarse en forma de calor residual a través de un sistema de refrigeración. La refrigeración de los centros de datos representa entre el 33% y el 40% del consumo energético total y consume cientos de miles de millones de litros de agua dulce al año. Recientemente se han producido avances significativos en las tecnologías de refrigeración de centros de datos que han mejorado la eficiencia y reducido los costes. La ubicación de los centros de datos también puede marcar una gran diferencia. Si los centros de datos se construyen en lugares con abundante energía renovable y/o climas más fríos, se pueden conseguir importantes ahorros de emisiones.

¿Existe algún impacto medioambiental positivo de la IA?

En el lado positivo, existen varios métodos innovadores para reutilizar el calor generado por los centros de datos. Uno de ellos es utilizar el calor sobrante para reforzar los sistemas de calefacción urbana, mediante los cuales se puede canalizar agua a alta temperatura a hogares y edificios. Alternativamente, esta energía térmica puede aprovecharse para aplicaciones agrícolas, como la calefacción de invernaderos durante todo el año, o para calentar el agua de piscifactorías y piscinas públicas.

¿Qué hay del impacto medioambiental de las aplicaciones de la IA?

Hay un número casi infinito de problemas del mundo real que la IA puede ayudar a resolver. Tomando como ejemplo el uso sostenible de la tierra, las aplicaciones de la IA incluyen: predicción temprana del rendimiento de los cultivos; agricultura y nutrición de precisión; previsión meteorológica hiperlocal para la gestión de cultivos; detección temprana de problemas en los cultivos; detección automatizada y mejorada de cambios en el uso de la tierra para evitar la deforestación; seguimiento de la salud y el bienestar del ganado.

Abundan otros ejemplos, y está claro que la IA tiene potencial para aportar importantes beneficios medioambientales. Sin embargo, cualquier aplicación de IA que mejore la eficiencia de industrias ya de por sí perjudiciales se consideraría perjudicial.

Y el argumento de que la inteligencia artificial mejora la eficiencia de las operaciones y, por tanto, es beneficiosa para el medio ambiente sólo es válido si, para una tarea determinada, disminuye el consumo de energía. No obstante, a medida que las tecnologías se vuelven más eficientes y productivas, pueden provocar un aumento de la demanda y el consumo. Esto puede contrarrestar cualquier beneficio medioambiental o económico de la mayor eficiencia.

Tribuna de Samuel Thomas, analista de inversiones sostenibles en Schroders.

Los diferenciales de los bonos garantizados europeos subieron a 33 puntos básicos a finales de 2023, el segundo nivel más alto desde que el Eurosistema puso en marcha sus programas de compra de activos en octubre de 2014. Para Mathias Pleissner, subdirector del equipo de bonos garantizados de Scope Ratings, y Karlo Fuchs, responsable de bonos garantizados, sus rendimientos más altos, junto su matiz de activo refugio, han aumentado la demanda de los inversores reales. Ahora bien, ¿qué factores pueden ensombrecer el atractivo de lo bonos garantizados europeos?

En 2023, los bancos emitieron casi tantos bonos garantizados como en el año anterior. En opinión de los expertos de Scope Rating, las expectativas del mercado para nuevas emisiones en 2024 siguen siendo sólidas, con volúmenes previstos entre 160.000 y 170.000 millones de euros. “Esto se debe a unos vencimientos de referencia renovables de aproximadamente 110.000 millones de euros, una mayor atención a la optimización de los costes de financiación utilizando bonos cubiertos en lugar de alcanzar los objetivos MREL, y las reducciones de riesgo previstas. Los bajos tipos de interés también podrían revertir la contracción de los nuevos préstamos hipotecarios, que se vieron afectados por las fuertes subidas de tipos de 2023”, explican.

Incertidumbres para 2024

Sin embargo, advierten que existen una serie de incertidumbres en torno 2024 que debemos tener en cuenta. Por un lado, señalan que las acciones del BCE seguirán siendo importantes, especialmente en relación con el nivel y la forma de la curva de tipos de interés y los plazos y la magnitud de los recortes de tipos de interés. “El desmantelamiento de los 396.000 millones de euros en TLTRO también será crucial, ya que mostrará en qué medida los bonos garantizados eran realmente necesarios para obtener financiación o simplemente se emitieron para el carry”, matizan. Además, consideran que las decisiones sobre el nivel de reservas mínimas que deben mantener los bancos también podría afectar a los volúmenes de emisión.

Según sus previsiones, el mercado reaccionará ante la posibilidad de que el BCE se limite a detener las reinversiones o a deshacer anticipadamente los 285.000 millones de euros de bonos garantizados que aún mantiene en el marco del CBPP. Por último, una decisión sobre el nivel de reservas mínimas que deben mantener los bancos también podría afectar a los volúmenes de emisión.

Para Pleissner y Fuchs no pasa desapercibida la situación geopolítica y económica, que sigue siendo volátil, lo que, en su opinión, podría favorecer la emisión de bonos garantizados, dado su carácter de refugio. “Sin embargo, el mercado podría registrar una actividad de stop-go en función de lo que ocurra con la guerra de Rusia en Ucrania, la guerra en Gaza, las tensiones entre China y EE.UU. y las múltiples elecciones a lo largo del año”, afirman.

De cara a este año, apuntan que la inflación, especialmente los costes de la energía, el nivel de los tipos de interés y el creciente desempleo, seguirán afectando a los prestatarios, aunque en menor medida que en 2023. “Todos estos parámetros pueden afectar a los bonos garantizados y a las garantías de los bonos garantizados e introducir incertidumbre en los resultados de 2024”, matizan.

Esto, unido a unos rendimientos más elevados y finalmente positivos, ha hecho que los antiguos grupos de inversores vuelvan al mercado: una parte cada vez mayor de los bonos garantizados es adquirida por inversores reales. Los bonos garantizados también se han vuelto más atractivos, ya que los diferenciales de los preferentes seniors se han mantenido relativamente estables. Para estos expertos de Scope Rating, a pesar de las incertidumbres, las perspectivas para los bonos garantizados en 2024 siguen siendo positivas. Su principal conclusión es que la política monetaria del BCE, la situación geopolítica y económica y la demanda de inversores seguirán desempeñando un papel crucial en el desarrollo del mercado de bonos garantizados en 2024.

El sector financiero no se escapa de la moda de los influencers. Un nuevo estudio publicado por CFA Institute muestra cómo los influencers financieros o “finfluencers” involucran a los inversores de la Generación Z en el proceso de toma de decisiones de inversión. Según el informe, titulado El atractivo de los finfluencers: Invertir en la Era de las Redes Sociales, revela que la falta de educación financiera, la limitada interacción con asesores financieros regulados y la preferencia por obtener información a través de plataformas digitales impulsan a la Generación Z a consumir contenido de los finfluencers.

En opinión de Rhodri Preece, Senior Head of Research de CFA Institute, los finfluencers desempeñan un papel cada vez más significativo en educar a los jóvenes sobre finanzas, con contenido accesible que es informativo y atractivo. “Sin embargo, nuestra investigación muestra que el contenido de los finfluencers a menudo carece de la necesaria divulgación de riesgos, lo que puede dificultar la capacidad de los consumidores para evaluar la objetividad de la información, y algunos inversores pueden no ser conscientes de cuándo y cómo se paga a los finfluencers para promocionar productos financieros”, advierte Preece.

Según explica el responsable de análisis de la organización, las diferencias existentes en las definiciones sobre las “recomendaciones de inversión” en los mercados conllevan una mayor complejidad para los finfluencers y se traduce en una zona gris para los consumidores de sus contenidos. “Algunos finfluencers pueden no ser conscientes de que sus actividades están sujetas a regulación y que requieren una divulgación adecuada. Por ello pedimos a los reguladores que consideren establecer una definición universal de lo que significa una recomendación de inversión, y a las empresas y plataformas de redes sociales para que trabajen de forma conjunta con los finfluencers para garantizar el cumplimiento de las políticas aplicables”, añade Preece.

Redes sociales

El estudio identifica las principales características de los contenidos que generan los finfluencers mediante un análisis de estos en redes como TikTok, YouTube e Instagram, tanto en Estados Unidos como Reino Unido, Francia, Alemania y los Países Bajos. Tras su análisis, ha concluido que el 45% del contenido ofrecido por los finfluencers es orientativo, es decir, es contenido que proporciona información general sobre inversiones, pero no recomienda un curso de acción específico. Y un 36% del contenido incluyó promociones (marketing y publicidad de productos de inversión), mientras que el 32% realizó recomendaciones de inversión (contenido que recomienda un curso de acción específico). Según el informe, el 53% del contenido que ofrecía una promoción llevaba incluida una divulgación de riesgos, comparado con el 20% en el contenido que incluía una recomendación. Finalmente, el 27% del contenido analizado incluía un enlace de afiliado (enlaces de campañas de marketing asociados a productos de inversión).

Para Ignacio Ramírez Moreno, CFA e influencer en LinkedIn, muchos finfluencers proporcionan inadvertidamente consejos financieros que pueden estar sujetos a escrutinio regulatorio o que violan las leyes aplicables. “Su intención de desmitificar las finanzas a menudo roza las barreras regulatorias, difuminando la línea entre ideas de inversión informales no reguladas y asesoramiento financiero regulado. Estos no solo generan riesgos legales para el finfluencer, sino que también pueden causar daño potencial a los seguidores que actúan según sus orientaciones. Las consecuencias pueden ser particularmente severas para aquellos que carecen de una educación financiera profunda y depositan una confianza inquebrantable en las orientaciones de los finfluencers. Por lo tanto, la petición de un marco regulatorio armonizado que guíe las conversaciones financieras transfronterizas en las redes sociales es alta y clara”, argumenta.

Recomendaciones

El estudio de CFA Institute ofrece recomendaciones para reducir la complejidad de las regulaciones, fortalecer el cumplimiento normativo y la divulgación de riesgos, así como mejorar la educación financiera y la exigencia de una práctica apropiada y transparente a los creadores de contenido financiero digital, consumidores y moderadores de redes sociales. Entre otras, el estudio propone que los reguladores cooperen para diseñar e implementar una definición más universal de lo que significa “una recomendación de inversión”; interactúen con los finfluencers para asesorar y aclarar qué actividades de influencia están reguladas; y registren e informen públicamente sobre las quejas y actividades que hayan sido denunciadas con respecto a los finfluencers.

Otra de las ideas que lanzan es que sería necesario mayores controles por parte de las plataformas de redes sociales y que asuman una responsabilidad adicional para garantizar que los creadores de contenido sean transparentes e identifiquen qué es promoción o publicidad. Igualmente, apuntan que las empresas de inversión que utilizan finfluencers deberían proporcionarles formación sobre el necesario cumplimiento normativo, si aún no lo están haciendo; revisen el contenido de los finfluencers, antes y después de su publicación, para asegurarse de que cumple con la normativa aplicable; mantengan registros del contenido que hayan encargado y publicado en redes sociales; y aseguren que los finfluencers adviertan claramente cuando están promocionando contenido o están patrocinados.

Desde CFA Institute también proponen que los proveedores de educación financiera mejoren las iniciativas de alfabetización financiera y refuercen la capacidad de los inversores de la Generación Z para evaluar críticamente la información considerando las motivaciones, calificaciones y consistencia del contenido de los finfluencers. Por último, recomiendan que los asesores de inversión profesionales redoblen esfuerzos para involucrar a la Generación Z, facilitando su conocimiento, competencia profesional, deber de diligencia y prudencia y responsabilidades éticas para mantenerse competitivos en un mundo cada vez más digitalizado.

El Consejo y el Parlamento Europeo han alcanzado un acuerdo provisional sobre una propuesta de Reglamento relativo a las actividades de calificación ambiental, social y de gobernanza (ESG), cuyo objetivo es impulsar la confianza de los inversores en los productos sostenibles. Este acuerdo está sujeto a la aprobación del Consejo y el Parlamento antes de pasar por el procedimiento formal de adopción, y el reglamento empezará a aplicarse 18 meses después de su entrada en vigor.

“Acojo con satisfacción este acuerdo. Aumentar la confianza de los inversores mediante calificaciones ESG transparentes y reguladas puede tener un impacto significativo en nuestra transición hacia un futuro socialmente más responsable y sostenible”, ha señalado Vincent Van Peteghem, ministro belga de Finanzas.

Según recuerdan desde las instituciones europeas, las calificaciones ESG proporcionan una opinión sobre el perfil de sostenibilidad de una empresa o de un instrumento financiero, evaluando su exposición a los riesgos de sostenibilidad y su impacto en la sociedad y el medio ambiente. Por lo tanto, tienen un impacto cada vez más importante en el funcionamiento de los mercados de capitales y en la confianza de los inversores en los productos sostenibles.

Con este marco de fondo, las nuevas normas pretenden reforzar la fiabilidad y comparabilidad de las calificaciones ESG mejorando la transparencia e integridad de las operaciones de los proveedores de calificaciones ESG y evitando posibles conflictos de intereses. Con arreglo a las nuevas normas, los proveedores de calificaciones ESG deberán estar autorizados y supervisados por la Autoridad Europea de Valores y Mercados (ESMA, por sus siglas en inglés) y cumplir requisitos de transparencia, en particular en lo que respecta a su metodología y fuentes de información.

Principales elementos del acuerdo provisional

El Consejo y el Parlamento han aclarado las circunstancias en las que las calificaciones ESG entran en el ámbito de aplicación del Reglamento, proporcionando más detalles sobre las exclusiones aplicables. El acuerdo también aclara el ámbito territorial del Reglamento, estableciendo lo que constituye operar en la UE.

En particular han acordado que si los participantes en los mercados financieros o los asesores financieros divulgan calificaciones ESG como parte de sus comunicaciones comerciales, incluirán información sobre las metodologías utilizadas en dichas calificaciones ESG en su sitio web. Esto se hizo mediante una modificación del Reglamento sobre divulgación de información financiera sostenible.

Además, el acuerdo aclara que las calificaciones ESG engloban factores medioambientales, sociales y de derechos humanos o de gobernanza. El acuerdo prevé la posibilidad de proporcionar calificaciones E, S y G por separado. Sin embargo, si se proporciona una única calificación, la ponderación de los factores E, S y G debe ser explícita.

Por lo tanto, los proveedores de calificaciones ESG establecidos en la UE deberán obtener una autorización de la ESMA. Respecto a los proveedores de calificaciones ESG establecidos fuera de la UE que deseen operar en la UE, tendrán que obtener un refrendo de sus calificaciones ESG por parte de un proveedor de calificaciones ESG autorizado en la UE, un reconocimiento basado en un criterio cuantitativo o ser incluidos en el registro de la UE de proveedores de calificaciones ESG sobre la base de una decisión de equivalencia en relación con el país de su origen y tras un diálogo mantenido entre la ESMA y la autoridad competente del tercer país de que se trate.

Otro aspecto relevante del acuerdo es que el Consejo y el Parlamento introdujeron un régimen de registro más ligero, temporal y optativo de tres años para las pequeñas empresas y grupos que proporcionan calificaciones ESG. Así pues, los pequeños proveedores de calificaciones ESG que opten por el régimen más ligero estarán exentos del pago de las tasas de supervisión de la ESMA. Tendrán que cumplir algunos principios generales de organización y gobernanza, así como requisitos de transparencia de cara al público y a los usuarios. “También estarán sujetas a los poderes de la ESMA para solicitar información y realizar investigaciones e inspecciones in situ. Al salir de este régimen temporal, los pequeños proveedores de calificación ESG deberán cumplir todas las disposiciones del Reglamento, incluidos los requisitos relativos a la gobernanza y las tasas de supervisión”, aclaran.

Para los pequeños proveedores de calificaciones ESG, el acuerdo también establece que, si se cumplen las condiciones, la ESMA podría decidir eximir a un proveedor de calificaciones ESG de algunos de los requisitos, pero solo en casos debidamente justificados y sobre la base de la naturaleza, la escala y la complejidad de la actividad del proveedor de calificaciones ESG y la naturaleza y el alcance de la emisión de calificaciones ESG.

Por otro lado, el acuerdo introduce como principio la separación de negocios y actividades, con la posibilidad de que los proveedores de calificaciones ESG no creen una entidad jurídica separada para determinadas actividades, siempre que exista una separación clara entre las actividades y que establezcan medidas para evitar posibles conflictos de intereses. No obstante, esta excepción no se aplicaría a los proveedores de calificaciones ESG que realicen actividades de consultoría, auditoría y calificación crediticia. No obstante, los proveedores de calificaciones ESG podrán elaborar índices de referencia si la ESMA considera que se han establecido medidas suficientes para abordar los conflictos de intereses.

Pixabay CC0 Public DomainAutor: Tumisu from Pixabay

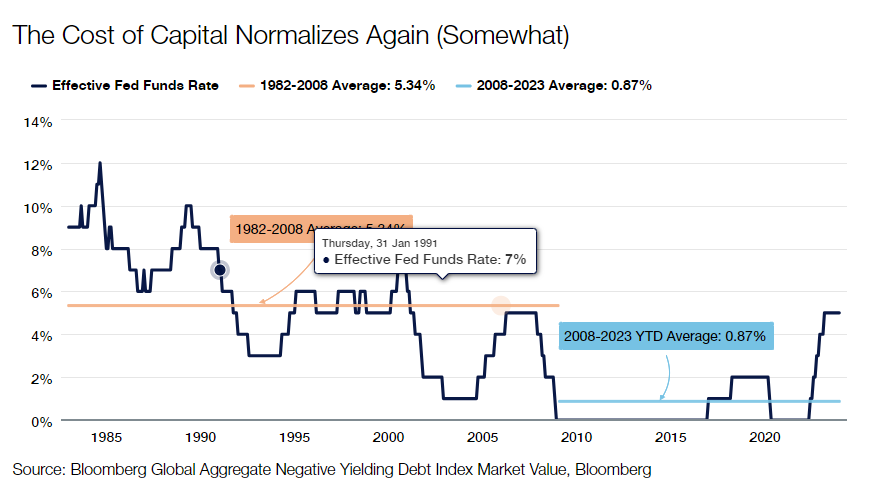

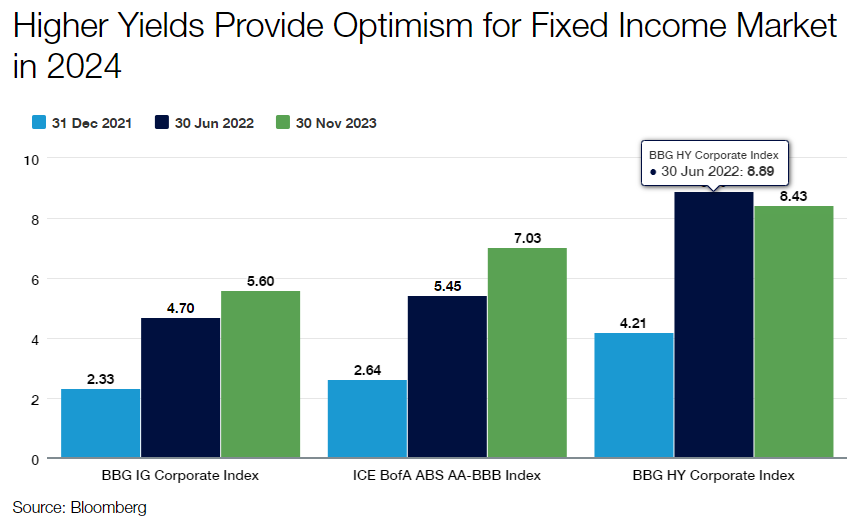

Los dos últimos años se han reducido para la renta fija a lo que llamamos el final de la alquimia de los tipos de interés bajos, durante la cual los tipos previamente bajos y el coste barato del capital contribuyeron a impulsar la demanda y apuntalar los mercados de activos. La política de tipos de interés cero de la Reserva Federal animó a muchos consumidores, empresas y al Gobierno federal a endeudarse y, en el caso de los dos últimos, a aumentar notablemente su carga de deuda como porcentaje del PIB.

Pero en 2022 y la mayor parte de 2023 se produjo un brusco reajuste, con la Fed centrándose directamente en controlar la inflación y elevar drásticamente el coste del capital. Esta política de línea dura provocó las dolorosas rentabilidades de la renta fija de 2022, pero sentó las bases para un repunte a finales de 2023 que infundió optimismo a los inversores sobre el tipo de rentabilidades que la clase de activos de renta fija puede ofrecer en el futuro.

Aunque a la baja, la inflación sigue siendo el principal reto de la Fed. La cuestión principal para 2024 es hasta qué punto la Fed volverá a centrar su atención en los riesgos de crecimiento, y hasta qué punto aplicar recortes para promover el máximo empleo. Los que predijimos una recesión en 2023 hemos tenido que tragarnos nuestras palabras, ya que EE.UU. y las economías desarrolladas de la Unión Europea y Japón han desafiado hasta ahora las expectativas y han seguido expandiéndose a un ritmo razonablemente saludable. Dicho esto, creemos que los actuales niveles de rendimiento y el repunte que experimentamos a finales de año señalan que las dolorosas pérdidas de la renta fija ya son historia. El ciclo de subidas de la Reserva Federal ha terminado, y la cuestión es cuántos recortes aplicará en 2024.

Aunque es probable que la economía siga ralentizándose y que la inflación vuelva a acercarse al «objetivo», creemos que la Fed aplicará recortes, pero no serán excesivamente agresivos sin un retroceso significativo de la actividad económica, lo que provocaría que los tipos se mantuvieran más altos de lo que el mercado espera actualmente. Con este telón de fondo, en 2024 esperamos que la renta fija vuelva a su libro de jugadas más familiar de antaño: encontrar formas de generar altos niveles de ingresos, protegiéndose al mismo tiempo de la cola de la recesión. Si experimentamos una recesión, la renta fija puede y debe actuar como ancla y proporcionar correlaciones negativas o bajas con los activos de riesgo. Y esa es la base de nuestras perspectivas para la renta fija mundial en 2024.

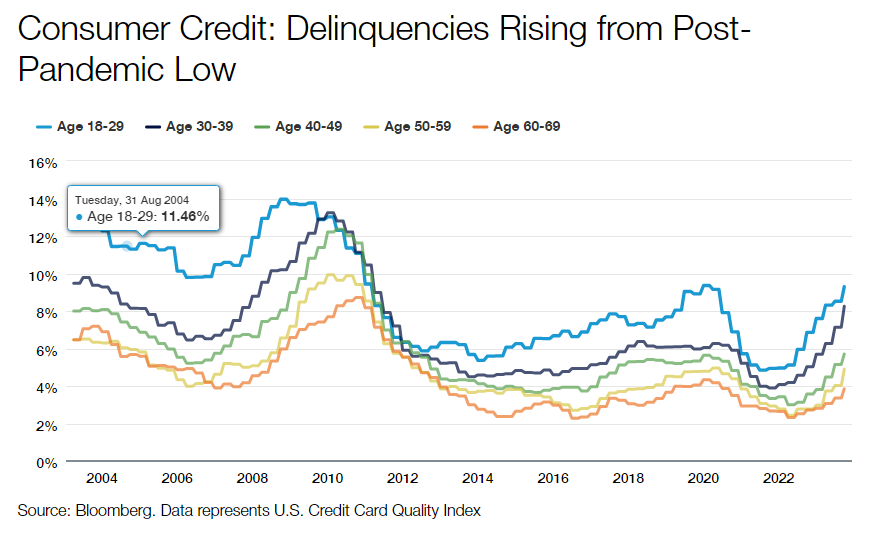

Creemos que una recesión, aunque modesta, se convertirá probablemente en el acontecimiento macroeconómico adverso que devuelva la normalidad a los mercados de renta fija este año. Hicimos esta misma previsión hace un año, pero el agresivo endurecimiento de la Fed desde marzo de 2022 debería llevar finalmente a la economía al menos a una leve contracción. La agresiva subida de tipos de los dos últimos años tarda en tener efectos multiplicadores macroeconómicos. Sin embargo, finalmente ya estamos viendo que esto ocurre de forma cada vez más alarmante en todos los balances.

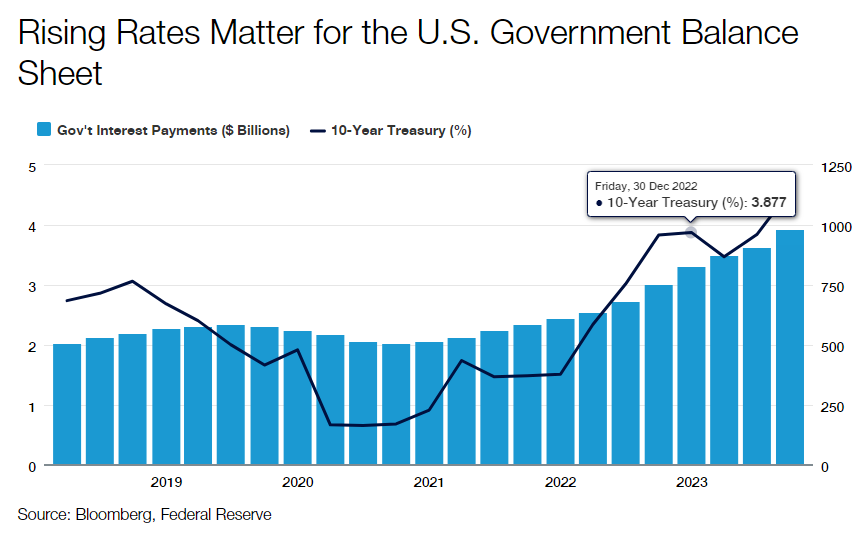

En un entorno de recesión solemos ver morosidad e impagos en las tarjetas de crédito y los préstamos para automóviles. Eso está ocurriendo. Las ventas de viviendas se ralentizarían drásticamente y descenderían a mínimos de varios años. Eso es lo que está ocurriendo. La confianza del consumidor se debilitaría. Eso está ocurriendo. Las ratios de cobertura de intereses disminuirían. Eso está ocurriendo. Las empresas necesitarían mayores rendimientos de la inversión en proyectos de gasto de capital para cubrir los costes de endeudamiento adicionales. También está ocurriendo. Dentro del gobierno, vemos fuertes aumentos en el precio del servicio de la deuda. En el ámbito de las administraciones estatales y locales, estamos empezando a observar una disminución del crecimiento previsto de los ingresos que, en algunos casos, está provocando un déficit presupuestario en los ejercicios actuales y futuros.

Todas estas cosas están ocurriendo finalmente como esperábamos hace un año o más. Pero el impacto, independientemente del momento, es el mismo: el aumento de la probabilidad de recesión. El retraso se debe principalmente a la fortaleza de los mercados de consumo y laboral. Pero esas fortalezas se están debilitando, y como es probable que eso continúe, una recesión en 2024 es bastante probable. Esperamos que obligue a la Fed a recortar los tipos de interés y a iniciar un nuevo ciclo de relajación.

La inflación fue el motor del ciclo de endurecimiento masivo de la Fed en 2022-2023, y la inflación frenará cualquier ciclo de relajación agresiva en 2024 y en 2025. La Fed ha dejado claro que su objetivo de inflación del 2% no ha cambiado, y con una inflación subyacente que actualmente se sitúa en torno al doble de ese nivel, el banco central tiene que preocuparse por cuánto tiempo se mantendrá la inflación por encima de su objetivo. A menos que la recesión prevista sea un auténtico shock, no podemos esperar que la Fed responda agresivamente.

¿Qué impide que la inflación baje al 2%, dado que se ha ralentizado sensiblemente desde su reciente máximo multigeneracional? Todo se reduce a la persistente fortaleza del mercado laboral, al crecimiento de los salarios y a las presiones salariales ya existentes en el sistema.

El enfoque de la política monetaria de la Fed sugiere que se sentirá cómoda esperando a que la inflación se ralentice hasta el objetivo y, para hacer frente a los riesgos de crecimiento, recortando los tipos a niveles más bajos, pero aún en territorio algo restrictivo. Dado que no prevemos una recesión real del tipo «shock para el sistema» en 2024, las acciones de la Fed deberían señalar a los inversores que «esto es el ciclo económico, no una emergencia, y esto es lo que hemos estado tratando de lograr mediante la normalización de los tipos de interés».

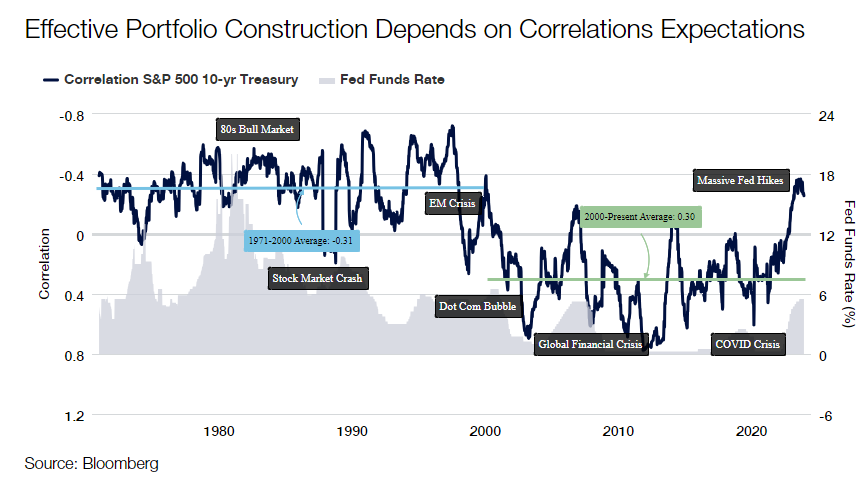

En este contexto macroeconómico, esperamos que resurjan las correlaciones negativas o bajas con los activos de riesgo. En otras palabras, con la normalización de los tipos de interés, es razonable esperar que continúe la fuerte reversión reciente hacia correlaciones negativas entre la renta fija y la renta variable, incluso cuando la economía entre en recesión. Durante los 30 años transcurridos entre 1971 y 2000, la correlación entre acciones y bonos fue de -0,31 puntos. Esa correlación pasó a +0,30 desde 2000 hasta hoy, incluso teniendo en cuenta que las correlaciones se normalizaron de nuevo a alrededor de -0,25 en los últimos meses.

Cuando observamos las valoraciones de cara a 2024, nos preguntamos si nos compensa o no el riesgo y un acontecimiento inesperado, quizá de cola. A medida que avanza el nuevo año, no compensa. Pero la generación de rentas es la mejor de los últimos 15 años, y centrarse en eliminar la volatilidad potencial de las carteras será la clave del juego. Se trata de rentabilidades interesantes con los rendimientos actuales, incluso en un mundo sin cambios. De hecho, en el caso de los bonos corporativos de alto rendimiento, se trata de rendimientos similares a los de la renta variable, lo cual es notable, sobre todo teniendo en cuenta que los rendimientos en ese espacio eran de aproximadamente el 4% no hace mucho tiempo.

En general, nos gusta el crédito menos cíclico y, por tanto, poco expuestos a una probable recesión. Entre estos sectores de orientación acíclica se encuentran los seguros, la atención sanitaria y los servicios públicos. Como ya se ha mencionado, aunque los rendimientos globales son atractivos en el espacio corporativo con grado de inversión y de alto rendimiento, las valoraciones en ambos sectores nos hacen dudar a la hora de añadir más exposición.

Seguimos monitorizando la debilidad de las tendencias de consumo. El exceso de ahorro ha disminuido y el consumo está empezando a reducirse. En respuesta, nuestro posicionamiento dentro del crédito titulizado se centra en deuda sénior de mayor calificación, que tienden a comportarse con menos volatilidad frente a los títulos más sensibles al crédito en el segmento de hipotecas y bonos respaldados por activos. En consonancia con este punto de vista, los títulos respaldados por hipotecas de agencias (MBS) nos parecen atractivos, con potencial para obtener mejores resultados en caso de que bajen los tipos y repunten las refinanciaciones hipotecarias.

Tribuna de opinión de Jeff Klingelhofer, CFA, co-director de inversiones y Managing Director de Thornburg Investment Management.

Este lunes falleció en un accidente de helicóptero el expresidente de Chile, Sebastián Piñera. Los mensaje de condolencias han llegado desde el extranjero y desde la industria financiera.

La Asociación Chilena de Administradoras de Fondos de Inversión (ACAFI) publicó al final del día un comunicado: «Lamentamos la repentina partida del expresidente Sebastián Piñera. Agradecemos profundamente toda su entrega al servicio público y su importante contribución al crecimiento de Chile y al desarrollo de nuestro mercado de capitales. Enviamos nuestras más sinceras condolencias a toda su familia y cercanos en estos difíciles momentos».

Piñera, de 74 años, fue presidente de Chile en dos ocasiones, de 2018 a 2022 y de 2010 a 2014. Con un patrimonio valorado en 2.700 millones de dólares, según Forbes, era la principal figura de la derecha chilena.

El empresario sufrió un accidente en la tarde del lunes cuando pilotaba su helicóptero en la región de Los Ríos, en el sur del país. En la nave viajaban cuatro personas, incluyendo a Piñera, y según las primeras informaciones tres pudieron ser rescatadas.