Foto cedidaGuillermo Rodríguez, presidente CFA Society Miami y Head of LatAm and US Offshore para WisdomTree

La CFA Society Miami comenzó el 2024 con el principal objetivo de posicionarse en la industria y en las universidades de Florida de tal modo de aumentar su cantidad de afiliados.

“Las metas principales que tenemos es crecer y tener más presencia dentro de la industria de inversiones en Miami, tanto en la parte profesional, con esto me refiero a las firmas de asset management y los financial advisors, y por otro lado de manera muy importante con los estudiantes”, dijo a Funds Society Guillermo Rodríguez, CFA, presidente de la CFA Society Miami y Head of LatAm and US Offshore para WisdomTree.

Rodríguez resaltó la importancia de que los estudiantes universitarios logren avanzar en la obtención de la certificación CFA en los últimos años de su licenciatura.

“Hubo un cambio reciente en el CFA Institute que permite que estudiantes que estén en los dos últimos años de la universidad pueden empezar a tomar los exámenes y creo que esto es una ventaja muy competitiva”, ejemplificó.

El CFA Research Challenge, que Rodríguez coordina en Florida, ha estado muy activo donde junto a otras seis sociedades que hay en el estado y cerca de 20 universidades de Florida han realizado actividades para introducir a los jóvenes en los programas.

“Una de las razones principales es que el estudiante involucrado o con intenciones de involucrarse en el futuro la certificación del CFA es muy relevante”, aseveró.

Además, buscan constantemente tener cada vez “mejores eventos” para sus miembros “trayendo speakers de la talla de Jeremy Siegel y Cliff Asness”, comentó.

“Estos dos últimos fueron éxitos totales reuniendo a más de 500 participantes”, concluyó.

US Offshore

Por otro lado, en cuanto al negocio de US Offshore, para Rodríguez las certificaciones CFA son importantes porque “tener la certificación te da más validez y más importancia en EE.UU.”

“El aumento de flujos de dinero de latinoamericanos que han venido a abrir cuentas a EEUU, además de varias firmas latinoamericanas han abierto oficinas en Miami. Esto hará que nuestro trabajo tenga más relevancia”, resumió.

Cada inicio de ciclo lectivo nos invita a reflexionar sobre cómo la educación puede ser el camino para generar un mundo más inclusivo, justo y sostenible para todas las personas. En un contexto desafiante, en el que la economía mundial, el impacto ambiental y las guerras dominan las agendas políticas, es fundamental llevar a cada espacio educativo, formal o no formal, propuestas para que la creatividad y la empatía nos permitan construir soluciones globales y de ese modo trabajar juntos para salvar al mundo.

Este mes, desde Learning by Helping aportamos nuestra mirada para que, en el Día Internacional de la Mujer y la Niña en la Ciencia (11 de febrero), podamos comprender que la ciencia es un camino clave para hacerlo, y necesita de toda nuestra atención, creatividad y esfuerzos. ¿Por qué? En América Latina y el Caribe las mujeres representan menos del 30% del total de quienes se dedican a la investigación en ciencia. Asimismo, en cuanto a matrícula en carreras STEAM a nivel de educación superior, las mujeres representan sólo el 34% en Argentina, el 25% en Chile, el 30% en Brasil, y el 38% en México, por mencionar algunos de los países. No obstante, hay acciones en toda la región que nos permiten conocer que los esfuerzos por reducir las brechas de género en las ciencias están en camino.

Por ejemplo, según un reporte de UNESCO, de las 119 iniciativas relevadas que se desarrollan en un solo país, se destaca Brasil con más de un tercio de lo relevado (48 iniciativas). Ninguno de los demás países supera las 10 iniciativas. Argentina, Colombia y Uruguay presentan al menos 9 iniciativas. En el otro extremo, en Honduras se identificó una sola, y en Guatemala y Nicaragua solo 2 en cada caso.

Por otra parte, el Foro Económico Mundial señala que el 65% de los empleos del futuro requerirán habilidades STEAM. Promover las habilidades STEAM en el aula es fundamental. Más allá de lo que los estudiantes elijan para su futuro. Las habilidades STEAM son esenciales para resolver los problemas del siglo XXI, y todos los estudiantes, independientemente de su género, deben tener la oportunidad de desarrollarlas. Es en este punto en donde quienes educan tienen un rol fundamental

Para lograr una verdadera igualdad de género en la ciencia, es necesario un esfuerzo conjunto entre diferentes actores sociales: gobiernos, instituciones educativas, familias y sociedad en general. Estamos convencidos de que no habrá cambios profundos si no contemplamos el rol fundamental que tienen las personas que educan al momento de sembrar semillas de cambio en cada estudiante.

Es por eso que diseñamos una Certificación Docente en Innovación Social para el Desarrollo Sostenible totalmente gratuita. El objetivo de esta formación es brindarles herramientas para que sus prácticas de enseñanza sean las que permitan a los niños y las niñas alcanzar su mayor potencial, al tiempo que también les ofrece la posibilidad de comprender el impacto de sus acciones en el mundo.

En esta línea, nuestro objetivo es que quienes tienen la importante misión de enseñar puedan:

Incorporar la perspectiva de género en la educación para eliminar los sesgos y estereotipos, y promover modelos femeninos en STEAM. Desde nuestra metodología de formación docente, abordamos ODS 5 Igualdad de género de manera transversal, partiendo del análisis de casos hasta la perspectiva utilizada se busca facilitar una enseñanza con perspectiva de género, eliminando sesgos y estereotipos.

Promover las habilidades STEAM en el aula a través de metodologías innovadoras y atractivas. Es clave que cada estudiante comprenda que se aprende en el hacer y que pierda el miedo a fallar. Al momento de crear proyectos con estudiantes y docentes, desde Learning by Helping es justamente dar las herramientas para que exploren y se animen a problematizar sobre sus preocupaciones o sobre aquellas cuestiones que exigen poner a jugar toda su creatividad para pensar en alternativas, testear soluciones, probar, fallar, volver a probar.

Potenciar la creatividad y la empatía para la formación de ciudadanos responsables y comprometidos con el mundo. No podemos obtener resultados haciendo siempre lo mismo. Para poder abordar esas problemáticas necesitamos acercarnos a quienes se ven afectados por una circunstancia o un contexto. De ese modo, la empatía nos lleva a ponernos en los zapatos de los demás y nos permite analizar los problemas desde su perspectiva. La creatividad es la condición que nos permite cuestionar lo conocido y construir algo nuevo, sostenible y justo para todas las personas.

¿Por dónde iniciar la reducción de las brechas?

Acceso a la educación de calidad: Si bien se han logrado avances en la educación de las niñas, aún existe una brecha de género en el acceso a la educación de calidad en STEAM (ciencia, tecnología, ingeniería, Arte y matemáticas). Según la UNESCO, en América Latina y el Caribe, las niñas tienen menos probabilidades que los niños de matricularse en la educación secundaria en las áreas de STEAM. En 2020, sólo el 28% de las niñas matriculadas en la educación secundaria superior en América Latina y el Caribe lo hicieron en STEAM, en comparación con el 38% de los niños.

Perspectiva de género: Es necesario incorporar la perspectiva de género de un modo integral en la educación para eliminar los sesgos que condicionan a las niñas a alejarse de las carreras STEAM. Un estudio realizado por ONU Mujeres en 2019 reveló que los estereotipos de género y la falta de modelos femeninos en STEAM son dos de los principales factores que influyen en las decisiones de las niñas sobre su futuro profesional.

Creatividad y empatía: Potenciar la creatividad y la empatía en el aula es fundamental para que las futuras generaciones puedan abordar los desafíos del mundo con soluciones innovadoras y sostenibles. La ciencia no solo se trata de lógica y datos, sino también de creatividad e imaginación.

Solo mediante un esfuerzo conjunto y sostenido podremos lograr que las niñas y las mujeres tengan las mismas oportunidades que los hombres para desarrollar su potencial en el ámbito científico. ¡Juntos podemos construir un futuro más justo e igualitario, la educación es el camino, la docencia es la clave!

Guadalupe Penas es Project Manager & Development de Learning by Helping

El nearshoring podría incrementar significativamente las transacciones de capital de deuda en México durante los próximos años, así como las fusiones y adquisiciones (M&A), convirtiéndose en uno de los países más activos de Latinoamérica en este tipo de operaciones.

Este fenómeno tiene múltiples efectos positivos, tanto para las compañías nacionales, como para las empresas extranjeras que buscan la relocalización de sus cadenas productivas. A dicha conclusión llegaron los analistas de Vector Banca de Inversión.

Los expertos consideran que en los próximos años, en México se podrían incrementar significativamente las transacciones de levantamiento de capital y deuda, así como de fusiones y adquisiciones.

De acuerdo con Vector Banca de Inversión los sectores más activos en M&A en México durante los próximos dos años serán: Manufactura, Logística, Transporte, Bienes Raíces Industriales, Tecnología y Servicios Financieros.

“Para el año 2024, esperamos una mayor actividad en procesos de M&A y levantamiento de capital y deuda, con respecto al 2023, principalmente impulsados por el T-MEC y el efecto positivo del nearshoring», expresó Rogelio Leal, director de Asesoría Financiera y Mercados Privados de Vector Casa de Bolsa.

«Para este año dentro de los factores favorables que vemos para el mercado mexicano está el efecto del conflicto comercial entre EE. UU. y China, que seguirá impulsando la reubicación de empresas a México generando demanda en distintas industrias como la construcción, manufactura, logística, transporte, entre otras, lo que posiciona a México como uno de los países más atractivos para invertir en Latinoamérica”, destacó.

Algunos ejemplos de la actividad de M&A derivado del nearshoring son los Bienes Raíces Industriales, que han levantado capital y han anunciado acuerdos de compra de portafolios o parques industriales, como es el caso de Fibra Monterrey, que acordó la adquisición de 46 edificios industriales por 662 millones de dólares, Fibra Prologis que adquirió propiedades industriales y logísticas por más de 330 millones de dólares en la frontera norte.

Más allá del nearshoring en los últimos dos años destacan operaciones de M&A como la venta que realizó Grupo Bimbo de su negocio de confitería Ricolino; la compra que hizo Fomento Económico Mexicano (FEMSA) de la cadena suiza Valora, la fusión del negocio de Contenidos de Televisa con Univisión, la alianza comercial entre las aerolíneas de bajo costo Viva Aerobus y Allegiant y la compra de la acerera National Material de Mexico por la alemana Kloeckner Metals Corporation.

En este contexto, Vector Casa de Bolsa ha asesorado en procesos de M&A y levantamiento de capital y deuda a clientes por más de 3.5 billones de dólares.

Además, el área de Mercados Privados de Vector Banca de Inversión ha participado en procesos de levantamiento de fondos de capital privado por más de 1.2 billones de dólares, incluyendo la estructuración y colocación de la primera emisión pública para clientes de bancas privadas en México.

El área de Banca de Inversión de Vector cuenta con más de 25 años de experiencia local e internacional en asesoría financiera, colocaciones públicas de deuda y capital, fusiones y adquisiciones (M&A), levantamiento de capital, y refinanciamientos de deuda.

Esta área ha participado en más de 150 transacciones por un acumulado de más de 16 mil millones de dólares, en diferentes industrias y sectores.

. Banxico baja la tasa de interés al 4% tras más de cinco años al 4,5%

El próximo 8 de febrero la Junta de Gobierno del Banco de México (Banxico) se reunirá para tomar una nueva decisión de política monetaria y de acuerdo con expertos de Octa, Banxico debería mantener su tasa de interés sin cambios por séptima vez consecutiva.

Sin embargo, los expertos también creen que el banco central de México debería dar por fin pistas inequívocas sobre su próximo movimiento, que en su opinión debería ser un recorte de tasas.

«Esperamos que Banxico dé una señal clara sobre lo que pretende hacer a continuación y cuándo», dijo Frida Mar, analista de Octa, añadiendo que el regulador «corre el riesgo de cometer un error de política si no recorta en el primer trimestre».

A diferencia de otras de las grandes economías regionales como Brasil y Chile, México se ha resistido a iniciar un ciclo de reducción de tasas a pesar de la relajación de las presiones inflacionarias.

Aunque la inflación general interanual de México ha empezado a subir últimamente, el índice de inflación subyacente, que se monitorea muy de cerca, ha seguido bajando, lo que podría dar cierto margen al banco central para reducir los costos de endeudamiento.

«El índice de inflación subyacente, que se considera un mejor indicador de las tendencias de los precios porque excluye algunos artículos altamente volátiles como los alimentos y la energía, ha estado disminuyendo casi ininterrumpidamente desde noviembre de 2022», comentó Frida Mar.

La experta señala que si bien es cierto que la inflación se mantiene por encima del objetivo oficial del 3%, se ha desacelerado significativamente.

«La tasa anual de inflación subyacente ha disminuido más de 4 puntos porcentuales alrededor del último año. Esto permitiría a Banxico relajarse un poco, aun así, siguen siendo obstinadamente alcistas (hawkish)», añadió Mar.

De hecho, Banxico no ha emitido ningún mensaje bajista (dovish) últimamente. De acuerdo con la minuta de su última reunión de política monetaria, que se celebró el 14 de diciembre pasado, la mayoría de los miembros de la Junta de Gobierno del Banxico coincidieron en que estos niveles máximos en las tasas de interés deberían mantenerse durante «algún tiempo».

También pidieron cuidado y prudencia antes de bajar las tasas de interés. «La postura alcista (hawkish) de Banxico está empezando a impactar por lo que debe terminar. Mantener los costos de préstamos en niveles récord no está justificado en este momento», afirmaron los analistas de Octa, que señalan la ralentización del crecimiento económico y aconsejan al banco central de México que recorte las tasas más temprano que tarde.

Y así es, parece que la economía de México está empezando a mostrar un bajo rendimiento. De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), el PIB de la segunda mayor economía de América Latina creció apenas 0.1% en el cuarto trimestre, por debajo del 0.4% previsto en una encuesta de Reuters.

Asimismo, tanto las ventas minoristas como la producción industrial se han ralentizado. «Está claro que la estricta política monetaria de Banxico está pasando factura al gasto de los consumidores y a la inversión empresarial», añadió Frida Mar.

«Aunque un recorte de tasas en febrero es improbable, debería implementarse en marzo, antes de que la Fed comience a relajar su política monetaria», de acuerdo con la especialista.

Un elemento crucial en la decisión de Banxico sobre las tasas de interés, es la posición de la Fed. A finales del año pasado, el mercado había asumido que la Fed comenzaría a relajar su política monetaria en 2024 y que lo haría de forma agresiva.

Sin embargo, hasta el momento, el panorama es menos bajista (dovish). Los inversionistas tuvieron que reducir sus predicciones sobre un inminente recorte de tasas por parte de la Fed, ya que los informes macroeconómicos estadounidenses han salido mucho mejor de lo esperado.

«El peso mexicano es muy sensible a las expectativas de los inversionistas sobre las tasas de interés en Estados Unidos y, hasta ahora, la política monetaria relativa ha favorecido al peso frente al dólar. Una vez que la Fed decida recortar su tasa base, el diferencial de tasas entre ambas monedas se reducirá, ejerciendo una presión adicional a la baja sobre el par USD/MXN. Por lo tanto, para evitar una apreciación excesiva del peso mexicano, creemos que Banxico debería recortar las tasas próximamente, antes de que lo haga la Fed», concluyeron los analistas de Octa.

Banorte Securities International nombró CEO a José Ramón Rodríguez procedente de PNC Private Bank, según lo anunció el flamante CEO en su cuenta de LinkedIn.

«¡Estoy absolutamente emocionado de anunciar que he sido nombrado CEO de Banorte Securities International! Es con gran alegría y entusiasmo que me uno a este equipo excepcional», publicó en la red social.

Rodríguez, con más de 20 años de experiencia en la industria de wealth management en Houston, había ingresado a BBVA en 2003 y luego pasó a la nómina de PNC cuando se fusionaron las carteras.

«Al asumir este nuevo cargo, estoy ansioso por contribuir al crecimiento y éxito de nuestros ya excepcionales servicios financieros. Espero con ansias este nuevo y emocionante capítulo y todo lo que lograremos juntos», agregó Rodríguez.

La operación incluía las oficinas de PNC en Texas y el sur de California que atendían a clientes de broker dealer en México.

Banorte Securities es el broker estadounidense de la institución financiera mexicana Grupo Financiero Banorte y presta servicios de wealth management para el mercado de US Offshore a los clientes del banco.

BNP Paribas Asset Management ha anunciado el lanzamiento de BNP Paribas Agility Co-Invest Fund 2 SLP1 (Agility 2), un Fonds Professionnel Spécialisé (FPS) autorizado por la autoridad francesa de mercados financieros (Autorité des Marchés Financiers, AMF).

Se trata del segundo fondo de la estrategia de coinversión de private equity europeo de BNP Paribas AM tras el lanzamiento del BNP Paribas Asset Management Agility Fund, un fondo de coinversión con un volumen de 739 millones de euros recaudado a lo largo de 2020 y 2021.

El objetivo de Agility 2 es la construcción de una carteta sólida y diversificada de entre 30 y 50 inversiones minoritarias en una amplia gama de sectores y con un enfoque paneuropeo. Las inversiones adoptarán la forma de coinversiones, flex equity y operaciones dirigidas por un general partner (GP) y oscilarán entre los 10 y los 50 millones de euros cada una.

El fondo Agility 2 ya está disponible en España para inversores profesionales y estará gestionado por un equipo experimentado de quince profesionales de inversión situados en París, Bruselas y Madrid y se basará en una trayectoria de quince años de experiencia en análisis exhaustivos y selección de operaciones. Asimismo, se apoyará en la relación de la plataforma de fondos de activos privados de BNP Paribas Asset Management con 170 general partners y 15.000 millones de euros en activos gestionados (incluido el servicio de asesoramiento) para originar oportunidades de coinversión con los mejores GP europeos.

Su objetivo es alcanzar un volumen de entre 700 y 900 millones de euros, y contará con una inversión inicial de 300 millones de euros por parte de BNP Paribas. Agility 2 está clasificado como un fondo artículo 8 según el Reglamento Europeo de Divulgación de Finanzas Sostenibles (SFDR, por sus siglas en inglés).

Sol Hurtado de Mendoza, directora general de BNP Paribas Asset Management para España y Portugal ha señalado que el fondo Agility 2 «parte del éxito cosechado por el primer fondo de la gama Agility y se beneficiará de mayores recursos de originación, gracias a la plataforma de fondos de activos privados de BNP Paribas Asset Management y de mejores competencias en cuestiones ESG, con el respaldo de nuestro Centro de Sostenibilidad».

Asimismo, la directiva añadió que este nuevo fondo «nos brinda una gran oportunidad para demostrar nuestra capacidad para obtener la mejor rentabilidad ajustada al riesgo mediante la diversificación y la construcción de carteras al cliente español».

Agility 2 será gestionado por la división especializada en activos privados de BNP Paribas Asset Management, creada a principios de 2023. Esta división combina una amplia gama de competencias de gestión de activos privados del Grupo BNP Paribas. El volumen de activos bajo gestión y asesoramiento de la división de activos privados de BNP Paribas Asset Management asciende a 35.000 millones de euros.

Aunque es presuntuoso creer que no puede haber resoluciones en 2024, hay algunas condiciones necesarias (aquí simplificadas al extremo): un importante problema financiero/de gobierno, que no pueda resolverse fácilmente y que lleve a una huida masiva de los clientes de depósitos o de las entidades, creando un efecto de autoliquidación, forzando al banco a la resolución.

Sin embargo, seguimos siendo muy cautos con los bancos regionales estadounidenses, que siguen estando mucho más expuestos al sector inmobiliario comercial que los seis mayores bancos. Al mismo tiempo, también se enfrentan a presiones sobre (a) los rendimientos de los depósitos, que siguen siendo insuficientes frente a los fondos del mercado monetario local; (b) la concesión de préstamos, que se está ralentizando a pesar de una posible recuperación si los tipos de interés de los empréstitos se ajustan a niveles más bajos; y (c) las distribuciones a sus accionistas, dado que (finalmente) tendrán que cumplir ratios de solvencia más elevados, así como ratios de liquidez y de tenencia de deuda en bonos (requisito de deuda a largo plazo; que existe en Europa desde hace más de siete años).

La ausencia total de supervisión prudencial en el caso de una entidad como Sillicon Valley Bank puede suscitar la preocupación de que otros bancos estén siendo gestionados de forma igualmente amateur, aunque no esperamos ninguna crisis sistémica. Las entidades más grandes son mucho más sólidas y están mejor reguladas, y en general se benefician de la fuga de depósitos de las entidades más pequeñas. Por otra parte, los reguladores y los políticos seguramente no tendrán miedo de conceder otros respaldos, como el BTFP (Programa de Financiación Bancaria a Plazo, por sus siglas en inglés), o medidas de salvaguardia a escala federal (creación de un banco malo, por ejemplo, u otro TARP – Programa de Alivio de Activos Problemáticos), especialmente en un año de elecciones presidenciales.

En Europa, el fantasma de Credit Suisse ya no acecha y, en nuestra opinión, las entidades sistémicas no están experimentando problemas de gobernanza significativos. No obstante, hay varios asuntos que han llamado nuestra atención:

Bancos con mayor exposición al sector inmobiliario comercial y al posible aumento de las provisiones. Hay dos tipos de bancos con mayor exposición a este sector: Los bancos suecos (SEB AB, Svenska Handelsbanken, Swedbank, etc.) y los bancos alemanes (Helaba, Deutsche Pfandbriefbank, Aareal Bank, etc.).

Los bancos europeos realizaron relativamente pocas provisiones durante los nueve primeros meses de 2023, en comparación con su «coste del riesgo» histórico. Aunque creemos que las previsiones de provisiones para 2024 son bajas, podrían aumentar de forma más pronunciada en caso de un mayor deterioro del entorno macroeconómico.

Además, existe una fuerte presión sobre los márgenes netos de interés. En un momento en que los bancos por fin respiran tras años de tipos de interés negativos, sus márgenes netos de interés ya están amenazados. Este es el resultado de una producción muy baja de nuevos préstamos a la vista de los tipos ofrecidos a los clientes, una guerra de depósitos en curso en varios países europeos (la competencia es feroz para ofrecer tipos de interés atractivos que pueden superar el 3-4% en los depósitos a plazo) y la desaparición de la remuneración de las reservas mínimas en el BCE desde julio de 2023.

Es poco probable que estos factores mejoren a lo largo de 2024, ya sea por la evolución prevista de los tipos de interés de los bancos centrales (y su lento impacto en los tipos de interés de los préstamos a la clientela) o por el posible aumento de las reservas mínimas en el BCE.

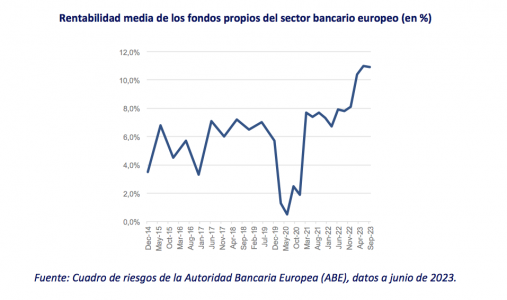

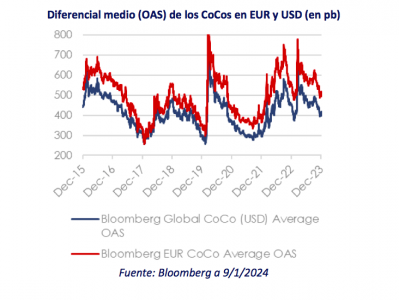

Todos los elementos descritos anteriormente apuntan a un posible deterioro de los fundamentales de los bancos, que presentan una base cualitativa muy elevada. ¿Constituye esto un riesgo para las valoraciones de los bonos del sector bancario, y más concretamente para los CoCos AT1? No lo creemos porque los cambios en los fundamentales del sector bancario (rentabilidad, saneamiento del balance, solvencia) no tienen absolutamente ninguna correlación con los diferenciales de los bonos. Estos son principalmente problemas para los accionistas, no para los tenedores de bonos. De hecho, la primera línea de defensa ante un deterioro de la cuenta de resultados proviene de la reducción de las distribuciones en forma de dividendos o recompras de acciones.

Esto implica que el deterioro relativo de la rentabilidad interanual que prevemos para 2024 no debería constituir una señal de alarma para los acreedores, para quienes los ratios de solvencia y liquidez deberían seguir siendo muy holgados.

En cambio, nos mantenemos alejados de los CoCos AT1 suecos (caros en términos relativos y para los que esperamos un deterioro más acusado de los fundamentales) y de los bancos alemanes con mayor exposición al sector inmobiliario comercial estadounidense, debido a la muy deteriorada liquidez de sus títulos. Nos gustan los bancos españoles e italianos, cuyos fundamentales son los más resistentes en este entorno, con menor presión sobre la rentabilidad y los márgenes, y que tienen mayores provisiones que sus homólogos de Europa continental.

Tribuna de Jérémie Boudinet, responsable de crédito investment grade en La Française AM.

S&P Dow Jones Indices (S&P DJI), proveedor de índices del mundo, ha anunciado que ha sido seleccionado por PenSam, uno de los mayores proveedores de pensiones para el mercado laboral de Dinamarca, con el fin de desarrollar un índice personalizado y centrado en objetivos climáticos para su uso exclusivo.

PenSam está usando las funciones de beS&P, el recientemente lanzado marco de diseño de índices de S&P DJI, que le permite colaborar con S&P DJI para desarrollar soluciones basadas en índices para su cartera de clientes. Según explican, mediante beS&P, tanto los clientes de S&P DJI como los de PenSam pueden acceder a la profunda experiencia y conocimiento de S&P DJI, en el diseño y construcción de índices así como en el desarrollo de metodologías, al tiempo que incorporan un enfoque orientado al cliente para exclusiones propias y exposiciones más específicas en un determinado índice, las cuales se adecuan a los objetivos y necesidades específicos de los clientes.

S&P DJI y PenSam están trabajando en crear una versión personalizada de uno de los índices de presupuesto de carbono de S&P DJI. Esta familia de índices lanzada en 2022 utiliza un nivel definido de presupuesto de carbono que se basa en las conclusiones del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC) de las Naciones Unidas sobre las emisiones mundiales, con el fin de limitar el aumento de la temperatura global a 1,5ºC en comparación con los niveles preindustriales.

“S&P DJI cuenta con una sólida oferta de productos ambientales, sociales y de gobernanza, especialmente en lo que respecta a índices climáticos. S&P DJI ha logrado responder a todas nuestras necesidades específicas con un alto grado de personalización. Los índices de presupuesto de carbono, junto con la personalización, permiten a PenSam alcanzar sus objetivos climáticos de forma convincente. Las capacidades de inversión basada en índices de S&P DJI, junto con sus datos ESG mediante S&P Global Sustainable1, han sido una plataforma excelente para desarrollar una estrategia de renta variable centrada tanto en el rendimiento como en los objetivos climáticos”, ha afirmado Claus Jørgensen, director de Inversiones de PenSam.

Por su parte, Jaspreet Duhra, Directora General y Directora Mundial de Índices de Sostenibilidad de S&P DJI, ha añadido: “Los países nórdicos, como Dinamarca, son vistos desde hace tiempo como líderes en el desarrollo de herramientas y métodos innovadores para promover la sostenibilidad en todos los ámbitos de la sociedad, incluidos los mercados financieros. S&P Dow Jones Indices se enorgullece de ofrecer sus servicios de índices a medida en el mercado danés a través de su colaboración con PenSam”.

China ha celebrado su año nuevo, el Año del Dragón, a la espera de nuevos estímulos para revertir la tendencia bajista en sus mercados. Según las gestoras, el sentimiento en torno a la economía china ha sido abrumadoramente bajista debido a los persistentes vientos en contra, como la fragilidad del sector inmobiliario, la geopolítica, la demografía y la deuda.

De hecho, las bolsas chinas son las que peor comportamiento han tenido este año, acumulando más de tres años de caídas. “Esta situación, que precede al inicio de las vacaciones de fin de año, ha llevado a las autoridades chinas a exigir mayores medidas de apoyo a la economía y el mercado bursátil. Lo que decidan tendrá implicaciones de gran alcance para las economías y los mercados bursátiles mundiales, de Australia a Alemania, y para los bienes de lujo y los automóviles, dependientes de la segunda economía mundial”, apunta Ben Laidler, estratega de mercados globales de eToro.

Según explica Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, aunque el ajuste en el sector inmobiliario continuará, las valoraciones gravemente deprimidas del mercado de valores y el creciente compromiso de las autoridades de proporcionar apoyo al mercado financiero podrían conducir a una mejora del sentimiento y a una recuperación a corto plazo.

Columbia Threadneedle Investments considera que los fundamentos económicos seguirán siendo probablemente el principal motor de la evolución de la renta variable china a largo plazo. En su último análisis apunta que “la deflación sigue siendo un problema acuciante, que exige a las autoridades actuar con cautela en la delicada tarea de desactivar la burbuja inmobiliaria sin un estímulo excesivo”. Por eso sostiene que los responsables políticos están reestructurando activamente la economía para alejarla de la dependencia del sector inmobiliario y orientarla hacia la fabricación avanzada, apoyándose en medidas fiscales para mantener un crecimiento aceptable.

“Es improbable que esas medidas resuelvan los problemas estructurales que lastran el mercado de renta variable, a saber, la falta de apalancamiento operativo y el descenso de la rentabilidad. Así pues, es poco probable que el atractivo a corto plazo se traduzca en una rentabilidad superior a largo plazo”, añade Chivakul. En su opinión, para que la renta variable china obtenga mejores resultados en los próximos años, se necesitaría una de las dos cosas, o ambas: que el crecimiento del PIB chino se mantenga en los niveles actuales o se acelere o que mejore la rentabilidad del sector privado.

Sobre este apoyo público, los analistas de Banca March recuerdan que el regulador chino ya ha anunciado nuevas medidas. “Entre otras, la posibilidad de nuevas disposiciones para frenar una caída de las acciones, incluyendo más restricciones para las ventas en corto, y la promesa del fondo soberano de inversión de aumentar aún más las tenencias de fondos cotizados en bolsa. El presidente del país, Xi Jinping, podría tener acceso a una situación más detallada de los mercados en breve, lo que hace pensar a los inversores en que esta vez las medidas podrán tener un mayor impacto”, indican.

Por último, las firmas de inversión coinciden en que la persistente incertidumbre política en el frente regulador sigue pesando sobre el ánimo general de los inversores. A lo que se suma la incertidumbre sobre las tensiones geopolíticas entre EE.UU. y China tras las elecciones presidenciales estadounidenses de este año.

No pasarse de pesimista

Pese a los retos a los que se enfrenta el gigante asiático, las firmas de inversión no se muestran excesivamente pesimistas. Desde Eurizon sostienen que China tiene un enorme potencial para lograr un crecimiento económico desmesurado si Pekín ofreciera mayores facilidades a su sector privado. “Gran parte de los comentarios extranjeros sugieren que la difícil situación económica a la que se enfrenta el país asiático refleja su incapacidad para crecer. No obstante, nosotros consideramos que se trata más bien de una cuestión interna, de si cree realmente en la maximización de la prosperidad general de la nación como objetivo primordial y de si el gobierno confía en que se pueda permitir al sector privado ser el principal propulsor de dicho crecimiento”, explica Stephen Li Jen, CEO de Eurizon SLJ Capital.

Las previsiones sobre el crecimiento del país no son tan negativas. “Nuestra previsión de referencia es que el crecimiento anual del PIB se ralentice hasta el 4,5%-5% en 2024, desde el 5,2% de 2023. Esperamos medidas de estímulo favorables, pero no agresivas. La política fiscal será el principal motor, con un mayor déficit presupuestario financiado con bonos de la administración central y local. Esto debería compensar la reducción de los ingresos procedentes de la venta de terrenos y el menor endeudamiento de las administraciones locales”, señalan desde PIMCO.

Según el análisis que en Amundi Investment Institute, la cuestión no es si el crecimiento se ralentizará aún más, sino si China puede navegar hacia un futuro sostenible. “Aparte del sector inmobiliario, el incesante crecimiento de la deuda y la insuficiencia de las inversiones, son motivos para generar futuras fuentes de crecimiento. La productividad se sitúa en el centro del nuevo modelo de crecimiento, con una renovada atención a la tecnología y la transición energética. Sin embargo, Pekín necesita mitigar el dolor de la transición y revigorizar las reformas”, argumentan.

Oportunidades de inversión

Para Redmond Wong, jefe de estrategia de China en Saxo Bank, navegar por las tumultuosas aguas del mercado de renta variable chino plantea retos similares a mirar a través del cristal oscuro y considera que en el intrincado escenario económico del gigante asiático “puede resultar ventajoso mantenerse ágil y flexible”. Opina que los operadores a corto plazo pueden encontrar oportunidades en medio de la volatilidad; que las acciones de las empresas estatales centrales y los valores de gran capitalización del índice CSI 300 y del MSCI China A50 Connect tenderán a beneficiarse de las compras del “Equipo Nacional” (grupo de fondos de inversión controlados por el gobierno y encargados de estabilizar el mercado); y que los inversores a largo plazo pueden esperar señales más claras de la Tercera Sesión Plenaria. Wong incide en que “el análisis y la acumulación de posiciones en sectores que se benefician de los vientos de cola industriales de China, como la tecnología y la fabricación avanzada, siguen siendo estratégicas; y piensa que sectores como la energía y los metales verdes, respaldados por temas duraderos como la seguridad energética y la transformación ecológica, presentan oportunidades en medio de la incierta senda de recuperación del país”.

Por su parte, desde Amundi sostienen que el cambio hacia un modelo de crecimiento más sostenible presenta oportunidades a largo plazo en los activos chinos, pero también exige una mayor selectividad a corto plazo para hacer frente a la ralentización económica. En el caso de la renta variable, considera que las valoraciones son atractivas y la relación riesgo-recompensa a largo plazo parece atractiva (especialmente para el mercado nacional), incluso después de tener en cuenta otra oleada de revisión a la baja de los beneficios en 2024, ya que las expectativas de beneficios de consenso siguen siendo demasiado elevadas. “Favorecemos los valores de calidad en sectores resistentes y las empresas con capacidad para ganar cuota de mercado y que operan en tecnologías clave”, indican.

Por su parte, Diogo Gomes, senior CRM UBS AM Iberia, sostiene que la gestora mantiene una visión constructiva y les interesan las empresas del mercado chino de acciones A (A-Share) con vocación de internacionalización y que compiten en los mercados exteriores. “Es en los mercados internacionales donde está el crecimiento, y ser competitivo a escala mundial y exportar al extranjero es el signo más revelador del potencial de crecimiento de una empresa china, no sólo para los próximos 12 meses, sino para los años venideros”, afirma.

Además, reconoce que, desde el punto de vista sectorial, están invirtiendo en empresas estatales (SOE) relacionadas con el ciclo de modernización de la industria manufacturera. “Creemos que el tema de la inteligencia artificial (IA) continuará este año, pero probablemente a un ritmo más lento. También coincidimos en el tema de la globalización de China, haciendo hincapié en las empresas automovilísticas, tecnológicas y logísticas”, añade Gomes.

En el ámbito de la renta fija Amundi mantiene una visión prudente con respecto a los bonos corporativos, y explica que el actual esfuerzo de desapalancamiento dará lugar a una mayor diferenciación crediticia. “En cuanto a los bonos soberanos, creemos que los bonos del Estado chino (CGB) ofrecen oportunidades de diversificación para los inversores globales. Anticipando una política monetaria continuamente acomodaticia y un tipo neutral en descenso, los rendimientos de los CGB se mantendrán constantemente bajos”, añaden.

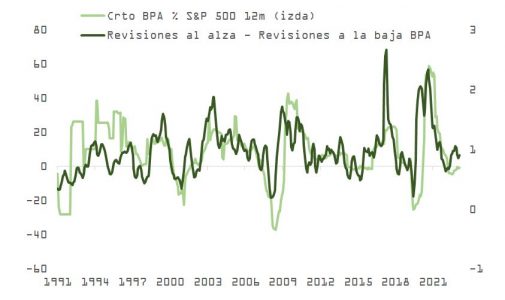

La campaña de publicación de resultados ha superado su ecuador, y los registros, en línea con los del tercer trimestre, son positivos para los intereses de los inversores. Un 80% de las compañías incluidas en el S&P 500 han superado las proyecciones de consenso en lo que a beneficios se refiere, y un 53% (frente al 50% del trimestre pasado) han batido al consenso por la parte de arriba de la cuenta de resultados.

En Estados Unidos, las revisiones en BPA al alza vuelven a superar a las que se producen a la baja. Y, aunque el diferencial entre sorpresas en ventas y en beneficios puede preocupar como síntoma de enfriamiento en la demanda y por su impacto, más adelante, vía apalancamiento operativo, las iniciativas de moderación en gasto mostradas por un número creciente de empresas pueden compensar en parte el efecto de una moderación en la demanda. En este sentido, los resultados de empresas como Caterpillar, Estée Lauder o McDonald’s, entre otras, ponen de relieve los esfuerzos de los equipos gestores en proteger la rentabilidad en un entorno de negocio menos boyante.

La foto es distinta en Europa, con un ratio de sorpresas positivas en beneficios de solo el 46% (el peor registro en 4 años). A pesar de los indicios recientes de recuperación en los indicadores de confianza o actividad industrial, el sector exterior y la situación en China no ayudan, y todo apunta a una mayor probabilidad de algún trimestre de PIB negativo en 2024. Lo cierto es que el crecimiento ajustado a la inflación ha sido inexistente en Europa desde la segunda mitad de 2022, después de que la tasa repo del BCE se colocase por primera vez en mucho tiempo en terreno positivo. Este cuadro macro queda de manifiesto también en la tendencia de expectativas para los beneficios por acción de 2024, que continúan siendo ajustados a la baja en la mayoría de los sectores industriales.

No obstante, el desempeño empresarial apunta a ser razonable este año, sobre todo en Estados Unidos.

La ralentización en el gasto personal por el efecto diferido de las subidas y la disminución en el ahorro, el endurecimiento de las condiciones crediticias -y más recientemente los problemas en el sector inmobiliario (comercial; CRE) que vuelven a pesar sobre los bancos regionales estadounidenses y podrían condicionar aún más la oferta de crédito-, son vientos en contra del aterrizaje suave o no aterrizaje. La refinanciación de la deuda pública en un entorno de tipos más altos, con un coste de servicio que podría superar el billón de dólares los próximos años en Estados Unidos y el “muro de vencimientos” que enfrentan las empresas en los próximos tres años y que se cifra en 3 billones aproximadamente, también pueden empezar a afectar a la inversión privada y al potencial de crecimiento.

Como factores mitigantes, el mercado laboral apunta a una economía lejos de la recesión, con más de dos millones de vacantes pendientes de ser cubiertas que actúan como colchón ante una caída moderada en la actividad económica. Adicionalmente, los estadounidenses vuelven a estar muy invertidos de media en el mercado de acciones, y el precio de la propiedad residencial, tras una breve caída en el segundo trimestre del año pasado, crece un 5,4% en tasa interanual. Los consumidores tienen el efecto riqueza a su favor, y cuentan además con balances mucho más saneados que en 2008, situación que puede contrarrestar el efecto sobre el consumo de la erosión del exceso de ahorro acumulado durante la pandemia.

Los aspectos negativos y positivos se compensan, haciendo factible una desaceleración que lleve la economía cerca de su tendencia de largo plazo (1,8% -2%). El crecimiento nominal puede mantenerse por encima de los tipos oficiales, permitiendo que las empresas ofrezcan a sus accionistas crecimiento en beneficios. El riesgo de hecho comienza a moverse al otro lado, con indicadores que apuntan a una posible reaceleración en la actividad industrial (porcentaje de bancos centrales relajando política monetaria o subíndices de nuevos pedidos o comportamiento relativo de acciones de consumo discrecional respecto a las de consumo estable).

El último dato de GDPNow de la Fed de Atlanta sugiere un repunte este primer trimestre respecto al último de 2023 (3,4%), mientras que el FMI recientemente revisó su perspectiva para la expansión global en 2024 a un 3,1%. Si añadimos a ese 1,8% la tasa objetivo de inflación, la Fed tendría que bajar 5 – 6 veces para validar este escenario, muy factible si tenemos en cuenta que antes de la publicación del dato de nóminas de la semana pasada es precisamente lo que se esperaba.

No obstante, es importante que ni la Fed ni el BCE se lo tomen con demasiada calma. En el caso de los primeros, el riesgo radica en buscar recuperar la credibilidad perdida tras el episodio de la “transitoriedad” en el repunte de inflación que acabó obligando a Powell a actuar con mucha más contundencia y tratar de desmarcarse de la percepción de la pérdida de independencia ante la cercanía de unas elecciones que probablemente sean las más importantes de los últimos años.

Aunque la última publicación del IPC repuntó 0,3% desde noviembre, quedando en un 3,4%, varias medidas de inflación están ya alineadas o incluso por debajo del objetivo del 2%. Y si bien es cierto que los datos de empleo y los subíndices de precios en las encuestas de manufacturas y servicios han arrojado dudas, el efecto diferido del ajuste en los costes de vivienda, que representan 1/3 del cálculo del IPC, puede arrastrar este índice de precio por debajo de la zona de confort del banco central estadounidense.

Los pilares del rally en renta variable desde octubre -el giro en el discurso de la Fed, la desinflación, y la resiliencia en rentabilidad de las empresas-, mantienen su vigencia. La resiliencia de los beneficios por acción ha vuelto a quedar de manifiesto en esta campaña de publicación de resultados, y las empresas parecen haber tomado nota de las implicaciones históricas de una curva de tipos invertida para ser más selectivos a la hora de acometer nuevos proyectos y para buscar eficiencias.

Las dudas en torno al inicio de un ciclo de relajación en política monetaria han crecido las últimas dos semanas, aunque aún es probable que la Reserva Federal comience a recortar los tipos en la reunión de mayo, si no antes. La revisión del IPC el viernes no trajo sustos, como sucedió el año pasado; la semana próxima recibiremos la publicación del IPC de enero, sobre el que los pronósticos apuntan que continuará la tendencia bajista en el índice general y también en la inflación subyacente. Con el mercado sobrecomprado en un entorno de complacencia, la posibilidad de corrección aumenta.