Goldman Sachs Asset Management ha lanzado el Goldman Sachs Global Green Bond UCITS ETF, un vehículo de gestión pasiva que sigue un índice desarrollado con Solactive. Según indica la gestora, se trata de uno de los primeros fondos del mercado que sigue un índice elaborado a medida y con declaración de conformidad con el artículo 9 de la SFDR.

Con este nuevo ETF, Goldman Sachs Asset Management amplía su oferta de bonos verdes y proporciona exposición al Solactive Global Green Bond Index. Según explican, el índice se ha desarrollado en colaboración con el equipo especializado en bonos verdes, sociales y de impacto de Goldman Sachs Asset Management, que se ha convertido en el mayor gestor activo de fondos abiertos de bonos verdes en el espacio UCITS, tanto por activos bajo supervisión como por flujos netos en 2023.

Como parte de la metodología del índice, el equipo de bonos verdes, sociales y de impacto aplica su selección mejorada de inversiones sostenibles tanto a nivel de emisor como de bono. Como resultado de ello, el índice trata de incluir empresas con un riesgo climático menor que los índices de referencia pasivos comparables.

El fondo pretende seguir las emisiones de bonos verdes de los países pertenecientes al G-10, lo cual, según la gestora, “permitirá a los inversores sustituir una parte de sus carteras de renta fija global por bonos que cumplan determinados criterios de inversión sostenible como son la exclusión de proyectos y sectores y el análisis de las políticas de transición climática de los emisores”.

Para Bram Bos, Global Head of Green, Social & Impact Bonds at Goldman Sachs Asset Management, esta última incorporación a su creciente gama de fondos de bonos verdes demuestra su compromiso continuo para ofrecer a los inversores un abanico de formas de acceso a los mercados de bonos verdes. “Los inversores en bonos verdes de hoy en día incluyen un número creciente de clientes de renta fija tradicional, no solo aquellos centrados principalmente en criterios de impacto y medioambientales, sociales y de gobernanza. Además, los bonos verdes son una importante fuente de inversión para impulsar la transición climática, lo que se refleja en el récord de emisiones del año pasado”, afirma Bos.

Por su parte, Hilary Lopez, Head of EMEA Third Party Wealth at Goldman Sachs Asset Management, estima que “el mercado mundial de bonos verdes es una fuente creciente de oportunidades para los inversores que buscan complementar su exposición a la renta fija con bonos verdes, sociales y de impacto. Tenemos previsto seguir ampliando nuestra gama de productos para apoyar los objetivos de inversión y sostenibilidad de nuestros clientes”.

Este nuevo ETF forma parte de la oferta de soluciones globales de renta fija y liquidez de la gestora, que a finales de 2023 suponía unos activos bajo gestión de 822.000 millones de dólares. Recientemente, Goldman Sachs Asset Management ha alcanzado los 10.000 millones de dólares en activos bajo gestión dedicados a bonos verdes, sociales y de impacto, de los cuales 5.500 millones se encuentran en fondos abiertos.

El Goldman Sachs Global Green Bond UCITS ETF está disponible bajo el ticker GSGR en la Bolsa de Londres en euros (EUR) y libras esterlinas (GBP), en la SIX Swiss Exchange en Euros, en Xetra alemán en euros y en la Bolsa Italiana en euros.

Hanna Loikkanen ha sido nombrada directora de Inversiones de Finnfund, firma de financiación enfocada a la inversión de impacto. Loikkanen cuenta con una larga experiencia en consejos de administración y en puestos de gestión de inversiones internacionales. Su incorporación como CIO en Finnfund se produjo en enero de 2024.

“Hanna Loikkanen tiene una amplia experiencia en la financiación con éxito de empresas privadas en mercados emergentes y en transición. Además de su experiencia operativa, ha formado parte de varios consejos de administración de empresas y está familiarizada con las cuestiones relevantes para los inversores de impacto y los financiadores del desarrollo en nuestros mercados y entornos regulatorios. Estamos encantados de contar con su combinación única de conocimientos y experiencia en nuestro equipo”, ha afirmado Jaakko Kangasniemi, CEO de Finnfund.

A lo largo de su carrera profesional, Loikkanen ha trabajado en firmas como Nordea y East Capital. También es una gran experta en Rusia, ya que ha trabajado en puestos directivos en las empresas rusas FIM, SEB y Merita Bank. Loikkanen está familiarizada con Finnfund, ya que ha sido miembro del consejo desde la primavera de 2020.

“Estoy emocionada de unirme a Finnfund en esta nueva capacidad. Este papel combina mi interés en los mercados emergentes y mi pasión por la sostenibilidad y las inversiones de impacto. Finnfund es una entidad financiera de desarrollo muy respetada en los mercados emergentes con una gran experiencia sectorial relevante, por ejemplo, en infraestructura digital y silvicultura, lo que nos permite realizar inversiones de impacto y comercialmente sostenibles. Estoy deseando trabajar con todas las partes interesadas de Finnfund”, ha señalado Hanna Loikkanen, ya como CIO de Finnfund.

Las apuestas deportivas en EE.UU. han crecido rápidamente hasta convertirse en una industria de 10.000 millones de dólares desde que una decisión de la Corte Suprema de 2018 permitió a los estados legalizar la práctica. Según Goldman Sachs Research, podría avecinarse una expansión significativa.

Los estadounidenses gastarán legalmente 45.000 millones de dólares en apuestas deportivas cada año una vez que el mercado esté maduro, pronostica Ben Andrews, jefe de investigación de viajes y ocio de Goldman Sachs Research en Europa, donde las empresas legales de apuestas deportivas tienen una historia más larga.

«Esperamos que el crecimiento sea impulsado por una combinación de nuevas aperturas estatales y una mayor proporción del gasto de los consumidores en apuestas deportivas con el tiempo», afirma.

Noah Naparst, que evalúa las empresas de apuestas deportivas para Goldman Sachs Asset Management, espera que los parlays (que combinan múltiples apuestas en una sola apuesta) y las apuestas en el juego representen una parte cada vez mayor de la acción.

«El futuro de las apuestas deportivas es la convergencia de los medios, los deportes y las apuestas», predice Naparst. “Estás viendo un partido de baloncesto en tu aplicación de apuestas y un jugador está a punto de realizar un tiro libre. Las probabilidades de que él o ella lo haga aparecen en la pantalla y la aplicación pregunta: «¿Quieres hacer esta apuesta o no?». Hacia allí se dirige la industria”.

¿Qué importancia tiene el Super Bowl? Naparst dice que si bien no debería tener un efecto enorme en los ingresos, dada la diversificación de los operadores, el juego es «bastante significativo desde el punto de vista de la adquisición de clientes y la visibilidad».

Ignacio Deschamps será el presidente del consejo de administración de Grupo Financiero Banamex y Banco Nacional de México, una vez que este se separe del estaodunidense Citigroup.

Hasta hace un año, Deschamps se desempeñaba como directivo de Scotiabank a nivel global, y entre 2006 y 2012 fue presidente y director general del entonces BBVA Bancomer, ahora BBVA México.

La decisión se tomó durante la Asamblea de Accionistas de Grupo Financiero Citibanamex.

Ernesto Torres Cantú, director de Citi Internacional y actual presidente del consejo de Grupo Financiero Citibanamex, continuará como miembro del consejo de administración de Grupo Financiero Banamex y Banco Nacional de México después de la separación.

Proceso accidentado para vender Citibanamex, la historia

Banamex fue adquirido por Citigroup el 17 de mayo de 2001, por esta transacción la institución financiera desembolsó 12.500 mdd.

Fue el 11 de enero de 2022 cuando Citigroup anunció la venta de su filial en México, como parte de una estrategia global en la que el banco buscaba salir de la banca minorista y concentrarse en la gran banca de inversión.

El anuncio de Jane Fraser, CEO de Citigroup sorprendió en el medio mexicano y estadounidense ya que tan solo en 2021 Citibanamex había aportado ingresos por cerca de 4.700 millones de dólares (mdd).

Parecía que el proceso de venta sería expedito y cuantioso ya que si bien el banco ya no era líder del mercado mexicano en ese momento (rebasado años antes por el español BBVA), se mantenía como uno de los principales actores del escenario bancario mexicano y todos recordaban que en algún momento fue «la joya de la corona bancaria» de México.

Pero, el proceso de venta se contaminó por la intromisión del gobierno mexicano al advertir, tan pronto se supo de la decisión de Citigroup de vender el banco mexicano, que no autorizaría su venta si esta no se realizaba a empresarios mexicanos ya que no quería que un banco con tanta tradición en el país siguiera en manos extranjeras.

Desde la cúpula de Citigroup se determinó mantener una buena relación con el gobierno de Andrés Manuel López Obrador y se iniciaron negociaciones con grupos bancarios y empresarios mexicanos para llegar a algún acuerdo para su venta.

Sin embargo poco a poco los participantes se fueron eliminando por sí mismos; desde Banorte, el único banco grande con capital 100% mexicano, hasta los bancos más pequeños como Mifel.

También salieron de la puja por Banamex el empresario más acaudalado de México y de Latinoamérica, Carlos Slim, quien consideró muy caro el precio del banco.

Pero lo que llevó a Citigroup a cancelar su venta directa y anunciar el mismo proceso pero en la bolsa mexicana mediante la emisión de acciones fue el fin de las negociaciones con Germán Larrea, el segundo hombre más rico del país y dueño del conglomerado Grupo México.

Se dijo que las negociaciones casi llegaban al punto final, pero la mala relación del empresario con el gobierno mexicano y otros desacuerdos de último minuto no conocidos hasta la fecha, terminaron con la posibilidad.

Hoy Banamex está en proceso para su venta directa en bolsa, se supone que eso sucederá en algún momento de este 2024, si es que no hay otra sorpresa en la tensa negociación para lograr los permisos respectivos con el gobierno mexicano.

Los criterios ESG son un factor clave al momento de tomar decisiones, pero en América Latina el foco debe estar en el aspecto social y de gobernanza, tanto de las compañías como la relación con la política de los países, dijo a Funds Society, Jacqueline Maubré, presidenta y directora ejecutiva de BNP Paribas Asset Management Argentina.

La conciencia adquirida sobre los factores ESG es ya global. Con Europa a la cabeza en materia de regulaciones y EE.UU. corriendo por detrás con grandes impulsores, pero también importantes detractores, América Latina atiende cada vez más estos criterios. Sin embargo, el foco para la región debe estar en la «S» y la «G».

«El ESG en Latinoamérica puede tener un enfoque diferente, un ángulo de mirada un poco distinta de la que tienen en Europa, Estados Unidos o el resto de países desarrollados», introduce la directiva argentina nacida en Estados Unidos. En Europa el foco está en la «E», en environment, porque es ahí donde tienen los mayores problemas: «los países europeos y Estados Unidos son los mayores emisores de gases con efecto invernadero y son los que hoy están generando mayor impacto en el ambiente, con lo cual son los mayores responsables», comentó.

«En Latinoamérica, si bien tenemos problemas de clima, como es la devastación de la selva, un tema que impacta muchísimo, o la falta de regulaciones con respecto a la contaminación ambiental, que son temas que nos importan mucho, el acento está más puesto en la «S» de social y en la «G» de gobernanza», agregó Maubré.

En este sentido, la igualdad y la equidad son un gran desafío para la región.

Las guerras en Medio Oriente y Ucrania, las próximas elecciones en muchos países y la creciente incertidumbre regulatoria para los recursos naturales en algunas jurisdicciones han renovado el enfoque en los riesgos geopolíticos y políticos para los mercados de materias primas, dice Fitch Ratings en un nuevo informe.

«Esperamos que la prima de precio geopolítica continúe para la mayoría de las materias primas –incluidos el petróleo y el gas, el cobre y las materias primas defensivas como el oro–, pero el vacilante crecimiento económico junto con una importante capacidad excedente de petróleo limitarán el repunte de los precios», dice la nota de la calificadora.

Es probable que el crecimiento de la demanda mundial de materias primas, incluidos el petróleo, el cobre y el aluminio, se debilite en 2024 debido al crecimiento económico mundial y a la previsión de crecimiento del PIB de China de menos del 5% mientras su mercado inmobiliario lucha por estabilizarse. La respuesta de la oferta, incluidas las interrupciones de la producción, determinará el equilibrio del mercado.

Según Fitch, la gran capacidad excedente de la OPEP+, de más de 5 millones de barriles de petróleo por día, proporciona un importante amortiguador para mitigar las perturbaciones. Además, el mercado europeo del gas sigue estando cómodamente abastecido.

«No esperamos que la pausa temporal en las aprobaciones de las instalaciones de exportación de gas natural licuado (GNL) de EE. UU. afecte los suministros mundiales de GNL en 2024», dicen los analistas de la firma.

El suministro mundial de cobre se verá afectado por la suspensión de operaciones en la mina Cobre Panamá, luego del fallo de la Corte Suprema de Panamá que declaró inconstitucional una ley sobre el nuevo acuerdo de concesión de la mina con First Quantum Minerals Ltd.

El informe, “Global Commodities Dashboard: febrero de 2024”, está disponible en el sitio web de Fitch.

Los analistas de Nobilis piensan que 2024 será un año más benévolo para los países emergentes, con una mayor estabilidad del dólar y un rebote de la actividad en Uruguay, a pesar de que será un año electoral. A nivel de activos, la firma de gestión de patrimonios ve con buenos ojos la evolución de la renta fija a nivel global y, en Uruguay, apuntan a las Letras de Regulación Monetaria y a las inversiones en unidades indexadas (UI).

El año anterior terminó siendo excepcionalmente bueno para los mercados financieros, con bonos y acciones entregando retornos por encima de sus promedios históricos. La renta fija de grado inversor terminó con ganancias del 5,5% y la de alto rendimiento, del 13,7%. Por el lado de la renta variable las acciones de países desarrollados subieron un 23,7% y las de países emergentes un 9,8%.

También se destacó el retorno de los instrumentos en moneda local, tanto en Unidades Indexadas (UI) como en pesos a tasa fija, generando rentabilidades en dólares entre 11% y 21% en la mayoría de los casos. Este buen desempeño de los títulos en moneda local se debió principalmente a que el Banco Central del Uruguay comenzó a migrar desde su instancia de política monetaria contractiva hacia una de política monetaria neutral.

Para este año la expectativa es que la economía global se desacelere de 2,6% a 2,4%, con los países desarrollados creciendo al 1,2% y los emergentes al 3,9%, según datos del Banco Mundial.

En Uruguay se espera cierto rebote de la actividad, en medio de un contexto global más benévolo para los países emergentes en general, con recortes de tasas por parte de la Reserva Federal de los Estados Unidos (FED) y un dólar estable, que llevaría el Producto Interno Bruto (PIB) a niveles entre 2,5% y 3,5%.

En cuanto al impacto del contexto global en el precio de los activos locales, el comportamiento de la FED en 2024 incidirá directamente en el precio de los bonos de Uruguay en dólares y en el valor de esta moneda a nivel global.

“Mirando a futuro se destaca el atractivo de la renta fija. Las tasas permanecen altas y el riesgo inflacionario parece haber quedado atrás. Si bien los spreads se han comprimido, los rendimientos siguen siendo elevados. Esto significa que seguimos ante una muy buena oportunidad para invertir y construir portafolios”, dijo Mauricio Tchilingirbachian, analista de Mercados y Productos en Nobilis.

Los fondos de Nobilis subieron entre 5% y 17% según el perfil de riesgo durante el año pasado. De cara a 2024 los rendimientos de la renta fija siguen siendo superiores a los históricos y eso es motivo de optimismo para los inversores, que deben esperar buenos retornos ajustados por riesgo para los portafolios en los próximos años.

Respecto a las inversiones en Unidades Indexadas (UI) y en moneda nacional, “preferimos las Letras de Regulación Monetaria a seis y doce meses de plazo en pesos, y las inversiones en UI con vencimientos entre 2027 y 2029”, dijo Sebastián Arena, jefe de Trading de la compañía.

En lo local, la evidencia empírica muestra que habitualmente se observa un aumento de la incertidumbre en los meses previos a una elección nacional, lo que puede impactar en las variables económicas y financieras con consecuencias para la actividad, la inflación y las expectativas, por lo cual es necesario tener cautela.

El informe completo de Perspectivas para 2024 de Nobilis se puede ver en este link.

Los mails de los analistas e inversores se han llenado esta semana de análisis sobre la progresión imparable de las Siete Magníficas en la bolsa. NVIDIA, Apple, Microsoft, Meta (Facebook), Amazon, Alphabet (Google) y Tesla: la pregunta del momento es: ¿vamos hacia una burbuja especulativa?

El banco suizo Syz Group, en su newsletter de este miércoles, daba espacio a los grandes titulares: ¡Las Siete Magníficas ahora tienen una capitalización de mercado más alta que todos los mercados bursátiles de Japón, Francia, Reino Unido y México COMBINADOS!

El jueves, el Wall Street Journal anunciaba que Berkshire Hathaway de Warren Buffett recortaba su enorme participación en Apple.

Por otro lado, los datos muestran que, excluyendo estas grandes empresas , la realidad del crecimiento de la capitalización en la bolsa estadounidense es bastante estrecho y la media de las acciones estadounidenses fue plana durante casi todo 2023.

Una excesiva concentración puede llevar a una burbuja, muchos piensan en la crisis de las puntocom entre 1997 y 2001. Pero mirando el caso de las tecnológicas, aparecen matices, como muestra un informe de Juluis Baer.

Los analistas del banco suizo ven grandes diferencias entre el momento actual y lo sucedido hace 2o años como la valoración actual de las acciones tecnológicas de megacapitalización sigue siendo sólo una fracción de la de las líderes en el año 2000; las empresas “magníficas” son altamente generadoras de efectivo y como resultado, los sólidos resultados y perspectivas anunciados la semana pasada están impulsando un aumento de las ganancias para 2024, lo que sostiene un alza continua para las acciones tecnológicas de megacapitalización en Estados Unidos.

“No vemos otro boom de las puntocom en el horizonte. Los impulsores del crecimiento secular siguen firmemente vigentes, aunque es posible cierta consolidación del precio de las acciones después del repunte masivo. Aunque las valoraciones ya no son baratas, están lejos de ser excesivas. Recomendamos a los inversores que mantengan sus inversiones y prefieran las acciones de crecimiento estadounidenses”, concluyen desde Julius Baer.

Mantener las inversiones, es finalmente lo que sigue haciendo Berkshire Hathaway a pesar de la venta anunciada este jueves. La compañía de Buffett sigue teniendo posiciones millonarias en Apple y, como todo el mercado, se prepara para un gran año 2024.

Según Goldman Sachs Global Banking & Markets el apetito por el riesgo aumentará: “la creciente convicción de los inversores de que la economía estadounidense evitará una recesión y de que la Reserva Federal y otros bancos centrales comenzarán a recortar las tasas de interés podría impulsar la actividad de OPI y la emisión de deuda corporativa”, dicen desde el banco de inversión.

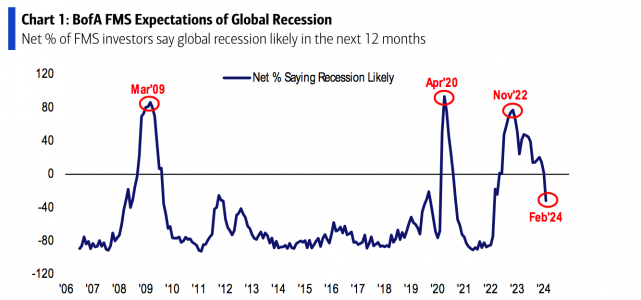

Por otro lado, la encuesta a gestores de fondos que elabora todos los meses Bank of America aprecia una mejora de los gestores sobre el panorama macroeconómico, con un regreso de los inversores a la bolsa, de forma general, por primera vez en dos años, favoreciendo sectores cíclicos, considerados de más riesgo, como la tecnología o la bolsa estadounidense, incrementando la exposición de este tipo de activos hasta niveles que no se habían visto desde antes de que comenzase la subida de tipos de la Fed y el BCE.

Los gestores de fondos parecen haber recuperado el buen ánimo. Según las conclusiones que arroja la edición de febrero de la encuesta global elaborada por Bank of America, su sentimiento es el más optimista en dos años y los niveles de efectivo se han reducido al 4,2%, ya que las expectativas de crecimiento mundial también han alcanzado su máximo en dos años.

“En febrero, la confianza mejoró hasta alcanzar el nivel más alto en más de dos años. Nuestra medida más amplia del sentimiento de los gestores de fondos, basada en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento económico, subió de 2,9 a 4,1”, indica la entidad. Según destacan, el 25% de los encuestados espera una economía más fuerte en los próximos 12 meses.

En este sentido, una posible recesión ha dejado de considerarse un riesgo para este año y los gestores de fondos señalan el aumento de la inflación, la geopolítica, un evento crediticio sistémico, un aterrizaje brusco de la economía, las elecciones en EE.UU. y una crisis bancaria en China como los mayores riesgos de cola de 2024.

Para BofA, resulta relevante que unas expectativas fuertes sobre la macroeconomía y la ausencia de una recesión mantengan a los inversores en el bando del aterrizaje suave en el 65% de los casos, mientras que la probabilidad de un aterrizaje duro se reduce al 11%. “Obsérvese también que está aumentando el porcentaje de inversores que esperan un aterrizaje suave, hasta el 19%, frente al 7% de enero y ahora por encima del porcentaje que espera un aterrizaje brusco”, apunta las conclusiones de la encuesta.

En cuanto a la política económica, la encuesta muestra que la bajada de los tipos de interés es el catalizador del optimismo: sólo el 4% espera una subida de los tipos a corto plazo, sólo el 7% espera una mayor inflación y el 85% afirma que la curva de rendimientos se inclinará. “Cabe señalar que el 46% de los encuestados afirma que la política fiscal es demasiado estimulante”, destacan desde BofA.

Fruto de esta visión más optimista, la menor percepción del riesgo llevó a los inversores a reducir sus niveles de liquidez hasta el 4,2% en febrero, desde el 4,8% de enero, lo que supone un descenso de 55 puntos básicos intermensuales. “Cabe señalar que los descensos anteriores de más de 50 puntos básicos intermensuales en los niveles de liquidez fueron seguidos de subidas de la renta variable del orden del 4% en los 3 meses siguientes”, matiza el documento.

La posición de las carteras

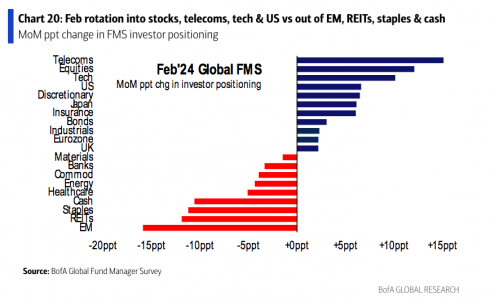

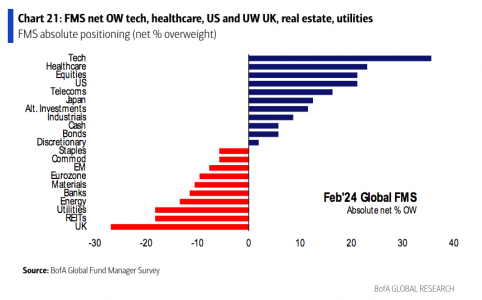

Además de reducirse el efectivo en las carteras, se observa que la asignación a acciones estadounidenses es la más alta desde noviembre de 2021, destacando el sector tecnológico. En concreto, la encuesta muestra que “los 7 magníficos” sigue siendo la operación más concurrida.

Sobre los cambios en la asignación de activos en las carteras se observa, en comparación con el mes anterior, que los gestores de fondos se decantaron por las telecomunicaciones, la renta variable, la y EE.UU.. Y, en cambio, redujeron su exposición a los mercados emergentes, los REITs, la energía, los bancos y los servicios públicos.

Un año después del boom y la popularidad de ChatGPT, la inteligencia artificial se ha colado en la mayoría de las carteras. Según los datos de la última edición de la encuesta «El pulso del inversor minorista», realizada por la eToro. a 10.000 inversores de 13 países, uno de cada cuatro reconoce que cuenta con este tipo de valores en su cartera, mientras que un 43% afirmó que tiene previsto invertir en empresas de inteligencia artificial (IA) en el futuro.

La encesta muestra que los inversores más jóvenes son los más interesados en este sector de rápido crecimiento, ya que el 44% está actualmente expuesto a valores relacionados con la IA, frente al 28% de los inversores de 35 a 44 años, el 22% de los de 45 a 54 años y el 9% de los mayores de 55 años. A nivel mundial, los inversores minoristas de EE.UU. (32%) y la República Checa (33%) lideran la inversión en valores relacionados con esta tecnología, mientras que esta cifra desciende al 20% entre los australianos, la más baja de todos los países encuestados.

Además, los pequeños inversores también siguen utilizando la tecnología de la IA como parte de su enfoque de inversión y un 11% ya utiliza herramientas del tipo ChatGPT para ayudar a seleccionar sus inversiones. Una vez más, son los inversores más jóvenes los que más están adoptando estas herramientas, ya que un 15% de los encuestados de entre 18 a 34 años utiliza herramientas de IA, frente al 7% de los mayores de 55 años.

“Los valores relacionados con la IA fueron los titanes del rendimiento de 2023, liderando el resurgimiento tecnológico e impulsando al S&P 500 a territorio de mercado alcista. El año pasado por estas fechas, muchos de nosotros estábamos empezando a comprender el enorme potencial que ofrecen las nuevas tecnologías de IA generativa, tras el lanzamiento de ChatGPT, y los inversores minoristas han optado por ellos con total convicción durante los últimos 12 meses», explica Ben Laidler, estratega de mercados globales de eToro.

Según Laidler, «las tendencias de la IA contribuyeron a que NVIDIA y Meta fueran los valores del S&P 500 que mejor comportamiento tuvieron el año pasado, triplicando el precio de sus acciones. Aunque es poco probable que los iconos de la IA repitan los resultados en 2024, los beneficios de su rápida adopción se están ampliando en todo el mercado de valores y la economía a medida que pasa rápidamente de moda a realidad».

Banca y tecnología, los sectores preferidos

Con la mirada puesta en 2024, el 16% de los inversores señala que tiene intención de incrementar sus inversiones en el sector tecnológico, seguido de los servicios financieros (15%). Este último ha centrado las inversiones de los minoristas en el último trimestre del año: el 66% de los encuestados contaba con posiciones en este sector, mientras que un 38% estuvo invertido en el sector energético, un 37% en comunicaciones y un 35% en tecnología. Además, la consolidación del precio del bitcoin está haciendo que siga creciendo el interés en los criptoactivos, el tipo de activos en el que los minoristas españoles se muestran más atraídos (18%) a incrementar sus posiciones en los próximos meses, seguidos de la renta fija nacional y los valores domésticos.

“Los inversores minoristas están gestionando una cartera equilibrada de grandes posiciones en el sector tecnológico y los criptoactivos, junto con asignaciones de efectivo más conservadoras. El invierno de los criptoactivos se ha ido descongelando y algunos inversores han renovado su interés por esta clase de activos, con catalizadores como la próxima reducción a la mitad del Bitcoin, que se espera que tenga un impacto positivo en 2024. Mientras tanto, el sector tecnológico sigue siendo el favorito de los inversores minoristas tras sus rentabilidades líderes del mercado el año pasado”, señala Ben Laidler.

Y concluye: «Muchos otros inversores también están manteniendo altos niveles de efectivo, manteniéndose flexibles mientras lidian con las altas tasas hipotecarias y las continuas tensiones del costo de vida, mientras que potencialmente les da un poco de ‘polvo seco’ para inversiones más arriesgadas a medida que las tasas de interés caen y las incertidumbres del mercado de valores se alivian durante 2024”.