Los criterios ESG son un factor clave al momento de tomar decisiones, pero en América Latina el foco debe estar en el aspecto social y de gobernanza, tanto de las compañías como la relación con la política de los países, dijo a Funds Society, Jacqueline Maubré, presidenta y directora ejecutiva de BNP Paribas Asset Management Argentina.

La conciencia adquirida sobre los factores ESG es ya global. Con Europa a la cabeza en materia de regulaciones y EE.UU. corriendo por detrás con grandes impulsores, pero también importantes detractores, América Latina atiende cada vez más estos criterios. Sin embargo, el foco para la región debe estar en la «S» y la «G».

«El ESG en Latinoamérica puede tener un enfoque diferente, un ángulo de mirada un poco distinta de la que tienen en Europa, Estados Unidos o el resto de países desarrollados», introduce la directiva argentina nacida en Estados Unidos. En Europa el foco está en la «E», en environment, porque es ahí donde tienen los mayores problemas: «los países europeos y Estados Unidos son los mayores emisores de gases con efecto invernadero y son los que hoy están generando mayor impacto en el ambiente, con lo cual son los mayores responsables», comentó.

«En Latinoamérica, si bien tenemos problemas de clima, como es la devastación de la selva, un tema que impacta muchísimo, o la falta de regulaciones con respecto a la contaminación ambiental, que son temas que nos importan mucho, el acento está más puesto en la «S» de social y en la «G» de gobernanza», agregó Maubré.

En este sentido, la igualdad y la equidad son un gran desafío para la región.

Las guerras en Medio Oriente y Ucrania, las próximas elecciones en muchos países y la creciente incertidumbre regulatoria para los recursos naturales en algunas jurisdicciones han renovado el enfoque en los riesgos geopolíticos y políticos para los mercados de materias primas, dice Fitch Ratings en un nuevo informe.

«Esperamos que la prima de precio geopolítica continúe para la mayoría de las materias primas –incluidos el petróleo y el gas, el cobre y las materias primas defensivas como el oro–, pero el vacilante crecimiento económico junto con una importante capacidad excedente de petróleo limitarán el repunte de los precios», dice la nota de la calificadora.

Es probable que el crecimiento de la demanda mundial de materias primas, incluidos el petróleo, el cobre y el aluminio, se debilite en 2024 debido al crecimiento económico mundial y a la previsión de crecimiento del PIB de China de menos del 5% mientras su mercado inmobiliario lucha por estabilizarse. La respuesta de la oferta, incluidas las interrupciones de la producción, determinará el equilibrio del mercado.

Según Fitch, la gran capacidad excedente de la OPEP+, de más de 5 millones de barriles de petróleo por día, proporciona un importante amortiguador para mitigar las perturbaciones. Además, el mercado europeo del gas sigue estando cómodamente abastecido.

«No esperamos que la pausa temporal en las aprobaciones de las instalaciones de exportación de gas natural licuado (GNL) de EE. UU. afecte los suministros mundiales de GNL en 2024», dicen los analistas de la firma.

El suministro mundial de cobre se verá afectado por la suspensión de operaciones en la mina Cobre Panamá, luego del fallo de la Corte Suprema de Panamá que declaró inconstitucional una ley sobre el nuevo acuerdo de concesión de la mina con First Quantum Minerals Ltd.

El informe, “Global Commodities Dashboard: febrero de 2024”, está disponible en el sitio web de Fitch.

Los analistas de Nobilis piensan que 2024 será un año más benévolo para los países emergentes, con una mayor estabilidad del dólar y un rebote de la actividad en Uruguay, a pesar de que será un año electoral. A nivel de activos, la firma de gestión de patrimonios ve con buenos ojos la evolución de la renta fija a nivel global y, en Uruguay, apuntan a las Letras de Regulación Monetaria y a las inversiones en unidades indexadas (UI).

El año anterior terminó siendo excepcionalmente bueno para los mercados financieros, con bonos y acciones entregando retornos por encima de sus promedios históricos. La renta fija de grado inversor terminó con ganancias del 5,5% y la de alto rendimiento, del 13,7%. Por el lado de la renta variable las acciones de países desarrollados subieron un 23,7% y las de países emergentes un 9,8%.

También se destacó el retorno de los instrumentos en moneda local, tanto en Unidades Indexadas (UI) como en pesos a tasa fija, generando rentabilidades en dólares entre 11% y 21% en la mayoría de los casos. Este buen desempeño de los títulos en moneda local se debió principalmente a que el Banco Central del Uruguay comenzó a migrar desde su instancia de política monetaria contractiva hacia una de política monetaria neutral.

Para este año la expectativa es que la economía global se desacelere de 2,6% a 2,4%, con los países desarrollados creciendo al 1,2% y los emergentes al 3,9%, según datos del Banco Mundial.

En Uruguay se espera cierto rebote de la actividad, en medio de un contexto global más benévolo para los países emergentes en general, con recortes de tasas por parte de la Reserva Federal de los Estados Unidos (FED) y un dólar estable, que llevaría el Producto Interno Bruto (PIB) a niveles entre 2,5% y 3,5%.

En cuanto al impacto del contexto global en el precio de los activos locales, el comportamiento de la FED en 2024 incidirá directamente en el precio de los bonos de Uruguay en dólares y en el valor de esta moneda a nivel global.

“Mirando a futuro se destaca el atractivo de la renta fija. Las tasas permanecen altas y el riesgo inflacionario parece haber quedado atrás. Si bien los spreads se han comprimido, los rendimientos siguen siendo elevados. Esto significa que seguimos ante una muy buena oportunidad para invertir y construir portafolios”, dijo Mauricio Tchilingirbachian, analista de Mercados y Productos en Nobilis.

Los fondos de Nobilis subieron entre 5% y 17% según el perfil de riesgo durante el año pasado. De cara a 2024 los rendimientos de la renta fija siguen siendo superiores a los históricos y eso es motivo de optimismo para los inversores, que deben esperar buenos retornos ajustados por riesgo para los portafolios en los próximos años.

Respecto a las inversiones en Unidades Indexadas (UI) y en moneda nacional, “preferimos las Letras de Regulación Monetaria a seis y doce meses de plazo en pesos, y las inversiones en UI con vencimientos entre 2027 y 2029”, dijo Sebastián Arena, jefe de Trading de la compañía.

En lo local, la evidencia empírica muestra que habitualmente se observa un aumento de la incertidumbre en los meses previos a una elección nacional, lo que puede impactar en las variables económicas y financieras con consecuencias para la actividad, la inflación y las expectativas, por lo cual es necesario tener cautela.

El informe completo de Perspectivas para 2024 de Nobilis se puede ver en este link.

Los mails de los analistas e inversores se han llenado esta semana de análisis sobre la progresión imparable de las Siete Magníficas en la bolsa. NVIDIA, Apple, Microsoft, Meta (Facebook), Amazon, Alphabet (Google) y Tesla: la pregunta del momento es: ¿vamos hacia una burbuja especulativa?

El banco suizo Syz Group, en su newsletter de este miércoles, daba espacio a los grandes titulares: ¡Las Siete Magníficas ahora tienen una capitalización de mercado más alta que todos los mercados bursátiles de Japón, Francia, Reino Unido y México COMBINADOS!

El jueves, el Wall Street Journal anunciaba que Berkshire Hathaway de Warren Buffett recortaba su enorme participación en Apple.

Por otro lado, los datos muestran que, excluyendo estas grandes empresas , la realidad del crecimiento de la capitalización en la bolsa estadounidense es bastante estrecho y la media de las acciones estadounidenses fue plana durante casi todo 2023.

Una excesiva concentración puede llevar a una burbuja, muchos piensan en la crisis de las puntocom entre 1997 y 2001. Pero mirando el caso de las tecnológicas, aparecen matices, como muestra un informe de Juluis Baer.

Los analistas del banco suizo ven grandes diferencias entre el momento actual y lo sucedido hace 2o años como la valoración actual de las acciones tecnológicas de megacapitalización sigue siendo sólo una fracción de la de las líderes en el año 2000; las empresas “magníficas” son altamente generadoras de efectivo y como resultado, los sólidos resultados y perspectivas anunciados la semana pasada están impulsando un aumento de las ganancias para 2024, lo que sostiene un alza continua para las acciones tecnológicas de megacapitalización en Estados Unidos.

“No vemos otro boom de las puntocom en el horizonte. Los impulsores del crecimiento secular siguen firmemente vigentes, aunque es posible cierta consolidación del precio de las acciones después del repunte masivo. Aunque las valoraciones ya no son baratas, están lejos de ser excesivas. Recomendamos a los inversores que mantengan sus inversiones y prefieran las acciones de crecimiento estadounidenses”, concluyen desde Julius Baer.

Mantener las inversiones, es finalmente lo que sigue haciendo Berkshire Hathaway a pesar de la venta anunciada este jueves. La compañía de Buffett sigue teniendo posiciones millonarias en Apple y, como todo el mercado, se prepara para un gran año 2024.

Según Goldman Sachs Global Banking & Markets el apetito por el riesgo aumentará: “la creciente convicción de los inversores de que la economía estadounidense evitará una recesión y de que la Reserva Federal y otros bancos centrales comenzarán a recortar las tasas de interés podría impulsar la actividad de OPI y la emisión de deuda corporativa”, dicen desde el banco de inversión.

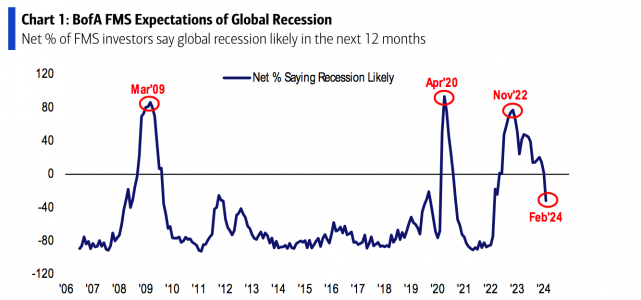

Por otro lado, la encuesta a gestores de fondos que elabora todos los meses Bank of America aprecia una mejora de los gestores sobre el panorama macroeconómico, con un regreso de los inversores a la bolsa, de forma general, por primera vez en dos años, favoreciendo sectores cíclicos, considerados de más riesgo, como la tecnología o la bolsa estadounidense, incrementando la exposición de este tipo de activos hasta niveles que no se habían visto desde antes de que comenzase la subida de tipos de la Fed y el BCE.

Los gestores de fondos parecen haber recuperado el buen ánimo. Según las conclusiones que arroja la edición de febrero de la encuesta global elaborada por Bank of America, su sentimiento es el más optimista en dos años y los niveles de efectivo se han reducido al 4,2%, ya que las expectativas de crecimiento mundial también han alcanzado su máximo en dos años.

“En febrero, la confianza mejoró hasta alcanzar el nivel más alto en más de dos años. Nuestra medida más amplia del sentimiento de los gestores de fondos, basada en los niveles de efectivo, la asignación a renta variable y las expectativas de crecimiento económico, subió de 2,9 a 4,1”, indica la entidad. Según destacan, el 25% de los encuestados espera una economía más fuerte en los próximos 12 meses.

En este sentido, una posible recesión ha dejado de considerarse un riesgo para este año y los gestores de fondos señalan el aumento de la inflación, la geopolítica, un evento crediticio sistémico, un aterrizaje brusco de la economía, las elecciones en EE.UU. y una crisis bancaria en China como los mayores riesgos de cola de 2024.

Para BofA, resulta relevante que unas expectativas fuertes sobre la macroeconomía y la ausencia de una recesión mantengan a los inversores en el bando del aterrizaje suave en el 65% de los casos, mientras que la probabilidad de un aterrizaje duro se reduce al 11%. “Obsérvese también que está aumentando el porcentaje de inversores que esperan un aterrizaje suave, hasta el 19%, frente al 7% de enero y ahora por encima del porcentaje que espera un aterrizaje brusco”, apunta las conclusiones de la encuesta.

En cuanto a la política económica, la encuesta muestra que la bajada de los tipos de interés es el catalizador del optimismo: sólo el 4% espera una subida de los tipos a corto plazo, sólo el 7% espera una mayor inflación y el 85% afirma que la curva de rendimientos se inclinará. “Cabe señalar que el 46% de los encuestados afirma que la política fiscal es demasiado estimulante”, destacan desde BofA.

Fruto de esta visión más optimista, la menor percepción del riesgo llevó a los inversores a reducir sus niveles de liquidez hasta el 4,2% en febrero, desde el 4,8% de enero, lo que supone un descenso de 55 puntos básicos intermensuales. “Cabe señalar que los descensos anteriores de más de 50 puntos básicos intermensuales en los niveles de liquidez fueron seguidos de subidas de la renta variable del orden del 4% en los 3 meses siguientes”, matiza el documento.

La posición de las carteras

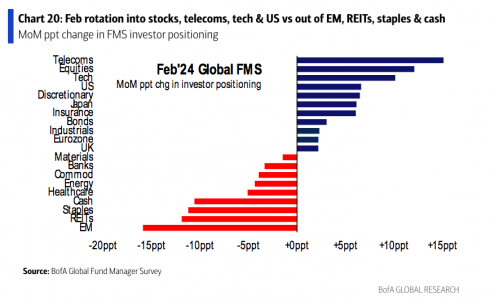

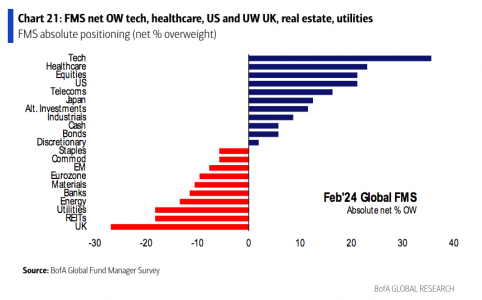

Además de reducirse el efectivo en las carteras, se observa que la asignación a acciones estadounidenses es la más alta desde noviembre de 2021, destacando el sector tecnológico. En concreto, la encuesta muestra que “los 7 magníficos” sigue siendo la operación más concurrida.

Sobre los cambios en la asignación de activos en las carteras se observa, en comparación con el mes anterior, que los gestores de fondos se decantaron por las telecomunicaciones, la renta variable, la y EE.UU.. Y, en cambio, redujeron su exposición a los mercados emergentes, los REITs, la energía, los bancos y los servicios públicos.

Un año después del boom y la popularidad de ChatGPT, la inteligencia artificial se ha colado en la mayoría de las carteras. Según los datos de la última edición de la encuesta «El pulso del inversor minorista», realizada por la eToro. a 10.000 inversores de 13 países, uno de cada cuatro reconoce que cuenta con este tipo de valores en su cartera, mientras que un 43% afirmó que tiene previsto invertir en empresas de inteligencia artificial (IA) en el futuro.

La encesta muestra que los inversores más jóvenes son los más interesados en este sector de rápido crecimiento, ya que el 44% está actualmente expuesto a valores relacionados con la IA, frente al 28% de los inversores de 35 a 44 años, el 22% de los de 45 a 54 años y el 9% de los mayores de 55 años. A nivel mundial, los inversores minoristas de EE.UU. (32%) y la República Checa (33%) lideran la inversión en valores relacionados con esta tecnología, mientras que esta cifra desciende al 20% entre los australianos, la más baja de todos los países encuestados.

Además, los pequeños inversores también siguen utilizando la tecnología de la IA como parte de su enfoque de inversión y un 11% ya utiliza herramientas del tipo ChatGPT para ayudar a seleccionar sus inversiones. Una vez más, son los inversores más jóvenes los que más están adoptando estas herramientas, ya que un 15% de los encuestados de entre 18 a 34 años utiliza herramientas de IA, frente al 7% de los mayores de 55 años.

“Los valores relacionados con la IA fueron los titanes del rendimiento de 2023, liderando el resurgimiento tecnológico e impulsando al S&P 500 a territorio de mercado alcista. El año pasado por estas fechas, muchos de nosotros estábamos empezando a comprender el enorme potencial que ofrecen las nuevas tecnologías de IA generativa, tras el lanzamiento de ChatGPT, y los inversores minoristas han optado por ellos con total convicción durante los últimos 12 meses», explica Ben Laidler, estratega de mercados globales de eToro.

Según Laidler, «las tendencias de la IA contribuyeron a que NVIDIA y Meta fueran los valores del S&P 500 que mejor comportamiento tuvieron el año pasado, triplicando el precio de sus acciones. Aunque es poco probable que los iconos de la IA repitan los resultados en 2024, los beneficios de su rápida adopción se están ampliando en todo el mercado de valores y la economía a medida que pasa rápidamente de moda a realidad».

Banca y tecnología, los sectores preferidos

Con la mirada puesta en 2024, el 16% de los inversores señala que tiene intención de incrementar sus inversiones en el sector tecnológico, seguido de los servicios financieros (15%). Este último ha centrado las inversiones de los minoristas en el último trimestre del año: el 66% de los encuestados contaba con posiciones en este sector, mientras que un 38% estuvo invertido en el sector energético, un 37% en comunicaciones y un 35% en tecnología. Además, la consolidación del precio del bitcoin está haciendo que siga creciendo el interés en los criptoactivos, el tipo de activos en el que los minoristas españoles se muestran más atraídos (18%) a incrementar sus posiciones en los próximos meses, seguidos de la renta fija nacional y los valores domésticos.

“Los inversores minoristas están gestionando una cartera equilibrada de grandes posiciones en el sector tecnológico y los criptoactivos, junto con asignaciones de efectivo más conservadoras. El invierno de los criptoactivos se ha ido descongelando y algunos inversores han renovado su interés por esta clase de activos, con catalizadores como la próxima reducción a la mitad del Bitcoin, que se espera que tenga un impacto positivo en 2024. Mientras tanto, el sector tecnológico sigue siendo el favorito de los inversores minoristas tras sus rentabilidades líderes del mercado el año pasado”, señala Ben Laidler.

Y concluye: «Muchos otros inversores también están manteniendo altos niveles de efectivo, manteniéndose flexibles mientras lidian con las altas tasas hipotecarias y las continuas tensiones del costo de vida, mientras que potencialmente les da un poco de ‘polvo seco’ para inversiones más arriesgadas a medida que las tasas de interés caen y las incertidumbres del mercado de valores se alivian durante 2024”.

Tras el éxito de Sycoyield 2026, su primera estrategia de vencimiento, Sycomore Asset Management, parte del ecosistema de Generali Investments, ha lanzado su segundo fondo de vencimiento: Sycoyield 2030. Según indican, estará gestionado por el mismo equipo, Stanislas de Bailliencourt y Emmanuel de Sinety.

La gestora explica que, en un entorno de mercado favorable para los fondos de vencimiento objetivo, el lanzamiento de esta nueva estrategia reforzará su gama de fondos de renta fija, al tiempo que aprovechará los más de 12 años de experiencia de la firma en la gestión de estrategias de crédito. Según indican, como ya ocurría con Sycoyield 2026, no hay periodo de suscripción.

El fondo Sycoyield 2030, que adopta una estrategia carry, invertirá en bonos corporativos denominados en euros que muestren mayoritariamente calificaciones BB, el extremo superior del segmento high yield. El vehículo está diversificado por países y sectores, y el equipo de inversiones presta especial atención a la calidad de los emisores para reducir el riesgo de impago. Además, el fondo está clasificado como artículo 8 según la regulación SFDR.

“El objetivo de Sycoyield 2030 es beneficiarse, a más largo plazo, de los atractivos rendimientos actuales de los bonos en la cúspide de un ciclo de recorte de tipos. Nuestra sensibilidad hacia los factores ESG, combinada con un análisis corporativo exhaustivo fruto de nuestra experiencia histórica, y nuestro profundo conocimiento del mercado de crédito, nos permiten seleccionar los emisores que, en nuestra opinión, ofrecen los mejores perfiles de riesgo”, explica el equipo de inversión.

Según destaca Oliver Chamard, director de Relaciones con los Socios, su primer fondo a vencimiento, Sycoyield 2026, lanzado en septiembre de 2022, tuvo un gran éxito. “Gracias a la confianza de nuestros socios, el fondo ya ha superado los 400 millones de euros en activos bajo gestión, y el rendimiento bruto se sitúa en el 4,8%. Con el lanzamiento de Sycoyield 2030, pretendemos seguir ofreciendo soluciones de inversión que proporcionen rendimientos atractivos, con un riesgo medido», afirma.

A pesar de la falta de interés de los inversores institucionales por el metal, el oro ha tenido un año fantástico en 2023, alcanzando un nuevo máximo de 2078 dólares/onza* y, en cuanto a precios intradía, alcanzó un nivel aún más alto de 2135 dólares/onza el 4 de diciembre de 2023. Además, superó con creces a los bonos del Estado de EE.UU. (un 4% más durante el mismo periodo, según el índice Bloomberg US Treasury). ¿Volverá a repetirse esta situación?

En opinión de Nitesh Shah, responsable de Comodities y Análisis Macroeconómico de WisdomTree, el año no acabó nada mal. A diferencia del año 2022, “los vientos en contra de la renta fija y el dólar estadounidense se suavizaron a finales de año, lo que permitió que el metal ganara terreno”, sostiene. De cara al año 2024, el experto considera que una mayor compresión de los rendimientos de la renta fija y un debilitamiento del dólar probablemente anularán el apoyo de la inflación, impulsando al oro a nuevos máximos.

“Toda la depreciación del dólar desde el 18 de diciembre de 2023 hasta el 27 de diciembre de 2023 se ha invertido en la primera semana de 2024. El mercado de la renta fija prevé ahora un recorte para mayo de 2024, en lugar de marzo. Si observamos las expectativas medias de los economistas para el año 2024, es probable que los primeros recortes de tipos se produzcan en el segundo trimestre de 2024 y podríamos asistir a una reducción total de 100 puntos básicos de aquí a finales de año. No obstante, la resiliencia de la economía estadounidense sigue sorprendiendo a la mayoría de los analistas, con unas últimas cifras de empleo que parecen muy sólidas y unas cifras de desempleo que caen hacia finales de 2023, tras un pequeño aumento en los ocho primeros meses del año”, señala como su principal escenario.

En este contexto, ve posible que la Reserva Federal no ofrezca orientaciones de política monetaria tan rápidamente como esperaba el mercado, a fin de disponer de la máxima flexibilidad para responder a los datos a medida que estén disponibles.

Los mercados tendrán que ir recalibrando sus expectativas y en este proceso, “el oro podría perder parte del impulso que cobró a finales de 2023 y caer en el primer trimestre de 2024”, advierte Shah. Sin embargo, estima que a medida que los recortes de tipos empiecen a comunicarse, el oro probablemente repuntará y, a medida que los recortes se apliquen realmente, el oro podría alcanzar un nuevo máximo histórico de 2.210 dólares/onza a finales de año.

Un dato llamativo es que la demanda de oro de los bancos centrales en el año 2022 fue la más fuerte de la que se tiene constancia y, en los tres primeros trimestres de 2023, esa fuente de demanda iba camino de superar los niveles de 2022. Según Shah, aunque hay que superar grandes obstáculos, la demanda del año 2024 podría situarse en la misma región.

“Los países no pertenecientes al G7 están comprando oro a un ritmo récord para diversificar sus tenencias de divisas. Los acontecimientos de 2022, cuando se congelaron los activos del banco central ruso en divisas del G7, asustaron a muchos otros bancos centrales. Caer en desgracia en la alianza geopolítica del G7 tiene un coste profundo y, para mitigar el riesgo, los bancos centrales están acumulando la pseudodivisa que ningún otro banco central controla: el oro”, explica.

El experto de WisdomTree apunta los tres factores que impulsaron el precio del oro en 2023: la inflación, el dólar y la visión sobre sus futuros. “A finales de 2023, los rendimientos de la renta fija estaban aproximadamente al mismo nivel que a finales de 2022. De este modo, se atenuó el viento en contra del oro. Eso permitió que los niveles relativamente elevados de inflación impulsaran los precios del oro. Además, aunque el dólar se mantuvo firme, la cesta del dólar se depreció con respecto al año anterior, lo que una vez más proporcionó cierto alivio al oro. Por último, el sentimiento hacia el oro, basado en el posicionamiento especulativo en los futuros del oro, aunque parecía algo decaído en octubre de 2023, mejoró notablemente a finales de año. En diciembre de 2023, el oro registró un nuevo máximo debido a la conjunción de estos factores. Nuestro modelo indica que el oro podría haber subido aún más en diciembre de 2023, tras unos meses en los que los precios reales del oro superaron al modelo. Sin embargo, el modelo y los precios reales terminaron el año mucho más cerca que en abril de 2023, cuando la discrepancia era notable”, explica.

Cuestión de escenarios

Ante estos tres elementos, el consenso apunta que la inflación seguirá bajando (aunque seguirá por encima del objetivo de los bancos centrales), el dólar estadounidense se depreciará y los rendimientos de la renta fija seguirán cayendo. Un consenso que se basa en que los recortes de tipos de la Reserva Federal comenzarán en el segundo trimestre de 2024 y terminarán el año un punto porcentual por debajo.

“Sin una previsión de consenso sobre el sentimiento del oro, reducimos el posicionamiento especulativo a un conservador 75.000, por debajo de la media a largo plazo de 111.000 desde 1995 y considerablemente por debajo de los niveles de finales de 2023 (217.000 contratos largos netos). El riesgo es claramente alcista en el posicionamiento este año si se materializan los riesgos de una recesión, un trastorno financiero o se intensifican las tensiones geopolíticas. El oro es un activo muy codiciado en épocas de tensión económica, financiera y geopolítica y estos desencadenantes podrían impulsar aún más el sentimiento por el metal”, afirma Shah.

En este sentido, en el escenario del consenso, el oro alcanza los 2.210 dólares/onza en el cuarto trimestre de 2024, superando los máximos nominales históricos (2.078 USD/onza el 28 de diciembre de 2023). “Sin embargo, en términos reales no alcanza el máximo histórico, que se alcanzó en enero de 1980. De hecho, estaría un 36 % por debajo de ese nivel”, matiza el experto de WisdomTree.

Por último, considera que, en un escenario en el que la Fed aplique recortes en el primer trimestre del año y aumente el riesgo de recesión, el dólar estadounidense se deprecia mucho más rápidamente y el rendimiento de la renta fija cae hasta el 3 % a finales de año, mientras que la inflación desciende de forma más agresiva. El oro podría alcanzar los 2.455 dólares/onza; esto supondría un 18% más que el máximo nominal histórico (alcanzado en diciembre de 2023) y un 29% por debajo del máximo histórico real de enero de 1980. En cambio, en un escenario en el que Fed se muestre reacia a recortar los tipos, el oro podría alcanzar los 1.830 dólares/onza, retrocediendo los precios hasta los niveles de febrero de 2023.

*Dato correspondiente al fixing de la tarde de la Asociación del Mercado de Lingotes de Londres (LBMA) el 28 de diciembre de 2023

VanEck ha anunciado el lanzamiento de las versiones UCITS de sus ETFs de renta variable de EE.UU. más conocidos: el VanEck Morningstar US Wide Moat UCITS ETF (MOTU) y el VanEck Morningstar US SMID Moat UCITS ETF (SMOT). Según indica la firma, ambos cotizan en la Bolsa de Londres y en Deutsche Boerse Xetra.

Desde la gestora consideran que este lanzamiento es una oportunidad para que los inversores latinoamericanos accedan a la renta variable estadounidense, gracias a su estructura UCITS. “2023 marcó un año triunfal para los mercados de renta variable de EE.UU., terminando con un importante repunte. El S&P 500 subió vertiginosamente y el cambio de política de la Reserva Federal, de tono moderado, impulsó aún más la confianza de los inversores. En este favorable contexto de mercado, el ETF VanEck Morningstar Wide Moat (MOAT) y su homólogo más pequeño (SMOT) obtuvieron unos resultados excepcionales, superando a los principales índices”, destacan.

De hecho, en diciembre de 2023, el Morningstar Wide Moat Focus Index (Moat Index) superó al S&P 500, registrando una ganancia del 7,87%, terminando el año con una impresionante subida del 32,41% . Este rendimiento superior se logró a pesar de un mercado dominado por las Siete Magníficas megacapitales. Por su parte, el índice Morningstar US Small-Mid Cap Moat Focus Index (SMID Moat Index) también obtuvo unos excelentes resultados, beneficiando especialmente a los valores de pequeña y mediana capitalización, con una ganancia a final de año del 17,93%.

La gestora destaca que los índices Moat cuentan con un importante enfoque diversificado. “El cambio del Moat Index desde valores tecnológicos y de crecimiento hacia sectores más orientados al valor, como la sanidad y los bienes de consumo básico, refleja un enfoque de inversión equilibrado y diversificado”, indican.

Además, explica que la media ponderada del precio respecto al valor razonable del Índice Moat indica un descuento del 15% respecto a la estimación del valor razonable de Morningstar, “lo que representa una oportunidad potencialmente lucrativa para los inversores”. Por último, una de sus características es cierta inclinación hacia valores de menor capitalización: “El Moat Index ha favorecido cada vez más a las empresas con fosos de menor tamaño, presentando un perfil de inversión único dentro del segmento de gran capitalización”.

Inversores latinoamericanos

La gestora considera que la versión UCITS de estos dos fondos ofrece unas ventajas claras a los inversores latinoamericanos. En primer lugar, que son accesibles a nivel global ya que los fondos UCITS son reconocidos por sus altos estándares regulatorios, lo que los hace atractivos para los inversionistas internacionales.

En segundo lugar, destacan que con este vehículo los inversores latinoamericanos pueden aumentar la diversificación de sus carteras con exposición a renta variable estadounidense, especialmente en empresas de alta calidad con ventajas competitivas sostenibles.

Por último, consideran que estos fondos UCITS permiten a los inversores de Latinoamérica protegerse frente a la volatilidad de la moneda local.

“El lanzamiento de la versión UCITS del MOAT ETF no es sólo la expansión de un producto; es una potencial apertura de puertas para que los inversores de latinoamericanos participen del éxito de empresas estadounidenses de alta calidad. Gracias a la sólida rentabilidad de los índices Moat y al sólido marco de la estructura UCITS, esta nueva oferta podría ser una inversión atractiva para quienes buscan diversificar y aprovechar el potencial de la renta variable estadounidense”, afirman desde la gestora.

Morgan Stanley planea eliminar varios centenares de puestos de trabajo, en lo que sería la primera medida de este tipo bajo la presidencia de Ted Pick, informó la prensa local este miércoles.

Los recortes afectarían a menos del 1% de los empleados del negocio de wealth management, que cuenta con unos 40.000 trabajadores y es la mayor unidad de la firma, según una persona con conocimiento del asunto, informó el medio AdvisorHub.

Sin embargo, los brokers y sus equipos de apoyo no se verían afectados por los despidos, según el medio especializado que cita al Wall Street Journal.

Entre los empleados que serán despedidos se incluyen algunos de su canal autodirigido E-Trade y su negocio de planes de acciones, así como puestos de gestión y ventas, agrega el informe.

Los informes de la prensa no aclaran si los puestos estarán relacionados a la sección de negocio internacional de la wirehouse.

En junio de 2023, Morgan Stanley anunció a sus clientes que haría cambios y aumentaría las exigencias para las cuentas internacionales con principal foco en algunos países de América Latina.

Esto generó que muchos advisors salieran de la wirehouse hacia otras firmas como Bolton, Insigneo, Raymond James, entre otros.

Por otro lado, AdvisorHub recuerda que las acciones del banco han sido las que peor se han comportado este año entre sus principales homólogas estadounidenses, con una caída de alrededor del 10%.

El mes pasado, la empresa advirtió de que tardará más en alcanzar sus objetivos de margen de beneficios en la unidad de patrimonio y señaló que los resultados por debajo del objetivo se prolongarán un poco más.

La división, que se vio impulsada durante gran parte del año pasado por unos mayores ingresos netos por intereses, podría ver cómo ese beneficio empieza a desvanecerse si la Fed empieza a bajar los tipos de interés a finales de este año, agrega el informe.

Los nuevos activos netos de la unidad se mantuvieron por debajo de los 50.000 millones de dólares por segundo trimestre consecutivo en los últimos tres meses de 2023. Ese ritmo es inferior al objetivo de Morgan Stanley de más de 300.000 millones de dólares al año.