El banco Santander en EE.UU. evalúa un proyecto para un edificio de 40 pisos en Miami, consigna la prensa local.

El banco español quiere demoler su actual edificio de oficinas en Brickell y sustituirlo por una torre de 40 plantas de uso mixto, según una presentación ante la Junta de Revisión de Desarrollo Urbano de Miami, publicó el medio Comercial Observer.

El proyecto, que abarcaría más de 230 metros de altura, tendría casi 190.000 metros de oficinas clase A, 32.000 metros para plazas de comida y unos 455 metros para estacionamiento.

Si bien el Banco no respondió a una consulta de Funds Society, según fuentes de la industria todavía no hay una decisión final.

Según Comercial Observer, Rilea Group actuaría como asesor de desarrollo y director del proyecto.

En 2008, Santander pagó 114 millones de dólares por el edificio de oficinas, construido en 1973, según los registros de propiedad.

Otros proyectos de oficinas previstos en Brickell son el rascacielos de 80 plantas de Related Companies y Swire Properties, así como el proyecto de 51 plantas de Key International y Sterling Bay en el 848 de Brickell Avenue, pero ambos aún no han comenzado a construirse.

En julio, los promotores de 830 Brickell, Oko Group y Cain International, aumentaron en 57 millones de dólares el préstamo para la construcción,con lo que la financiación total asciende a 357 millones de dólares.

La inteligencia artificial (IA) sigue llamando la atención del mundo y en este caso la cumbre FII PRIORITY Miami no fue la excepción. La cumbre mundial de inversores, que se llevó a cabo los días 22 y 23 de febrero de 2024 en el Faena Forum de Miami, reunió a inversores de todo el mundo con directores ejecutivos de importantes corporaciones globales y expertos en políticas para buscar soluciones a cuestiones de la agenda política y económica. Y por supuesto, la inteligencia artificial se llevó toda la atención.

Bajo el lema de este año, «Al borde de una nueva frontera», se habló sobre los profundos cambios que el mundo está experimentando a medida que la tecnología transforma la sociedad y las economías.

«Las conversaciones de hoy reflejan un sentimiento de urgencia, ya que el mundo se enfrenta a qué hacer con la IA, la incertidumbre política y los cambios en la forma de la economía mundial. Y traemos estas conversaciones a Miami para que podamos trazar un rumbo firme hacia un futuro próspero, plenamente equipados con las ideas y los conocimientos que necesitamos, aprovechando el poder del trabajo y el pensamiento colectivos», dijo el CEO del instituto FII, Richard Attias.

Durante la conversación de apertura, S.E. Yasir Al-Rumayyan, gobernador del Public Investment Fund y presidente del instituto Future Investment Initiative (FII), subrayó el papel de la IA y su contribución clave a las economías futuras.

«¡La IA viene a lo grande! El impacto será muy positivo tan pronto como tengamos regulaciones para monitorear, controlar y habilitar esta tecnología. La IA podría aumentar el PIB mundial en un 14%», dijo.

Por otro lado, Michael Dell, presidente y CEO de Dell Technologies, abordó la cuestión de la regulación de la IA y cómo los directores ejecutivos pueden innovar durante períodos de extrema volatilidad y girar hacia tendencias futuras.

«Las regulaciones tendrán dificultades para igualar el rápido ritmo del cambio tecnológico y pueden estar obsoletas dentro de un año. Tenemos que asegurarnos de que las tecnologías emergentes reflejen la humanidad y nuestro sistema de valores y creencias», agregó Dell.

La mesa redonda de directores ejecutivos globales titulada “Junta de Agentes de Cambio”, discutió las tendencias y las perspectivas económicas. Los miembros de la junta abogaron por la regulación y el uso ético de la digitalización, particularmente blockchain y la IA, en las inversiones futuras.

Los miembros Pamela Liebman, presidenta y CEO de The Corcoran Group; Pierre Beaudion, presidente del Consejo de Bombardier Inc; Jenny Johnson, presidenta y CEO de Franklin Templeton; Marcello Claure, fundador y CEO de Claure Group; y Stephen A. Schwarzman, cofundador, presidente y CEO de The Blackstone Group, también destacaron el enorme papel de la IA en el aumento de la eficiencia y cómo se puede aprovechar la IA para resolver los problemas del cambio climático.

Por otro lado, se llevaron a cabo sesiones de cónclave para que participantes selectos de alto nivel profundizaran en las preocupaciones relevantes. Por ejemplo, hubo un discurso especial del exsecretario del Tesoro de EE.UU., Dr. Lawrence H. Summers, destacó los contextos económicos y políticos, incluidas las perspectivas de un aterrizaje económico suave o duro, y las probables resultados de las elecciones estadounidenses.

El también catedrático de la Universidad Charles W. Eliot, presidente emérito de la Universidad de Harvard, y miembro de la junta directiva de OpenAI, estuvo acompañado por Eric Schmidt, cofundador de Schmidt Fututes, quien señaló que es probable que la IA duplique la productividad de todo el mundo, subrayando la importancia de la regulación de la IA, añadió «hay preguntas sobre lo que sucede cuando los ordenadores empiezan a tomar decisiones”.

La sesión del primer día también contó con la participación del exsecretario de Estado de EE.UU., Mike Pompeo (2018-2021), quien abordó las consecuencias económicas de los conflictos.

«En el ámbito económico, la conectividad entre las cosas que suceden geopolíticamente está ahora cada vez más estrechamente ligada a la reflexión sobre las inversiones y los flujos de capital. Es imposible separar el riesgo geopolítico de la asignación de capital», concluyó el ahora CEO de Impact Investments.

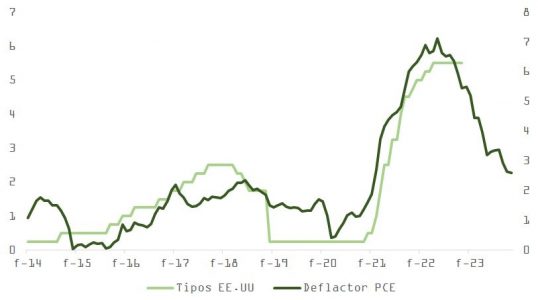

Como se esperaba, las actas de la última reunión de la Reserva Federal no afectaron a las cotizaciones después del reajuste en el mercado de renta fija que se produjo tras la publicación del PPI, IPC, nóminas o subíndices de precios de encuestas de manufacturas y servicios, que hemos ido conociendo las últimas semanas. No obstante, confirman las probabilidades del 0,06% que asigna el mercado de futuros a una hipotética rebaja del 0,25% el próximo 20 de marzo.

El BCE, por su parte, dio un mensaje muy parecido al compartido por la Reserva Federal, confirmando su confianza sobre la evolución de los índices de precios, pero sugiriendo que los avances hacia el objetivo del 2% serán ahora más lentos. En opinión del equipo de Lagarde, apresurarse a iniciar un ciclo de relajación en política monetaria sin evidencias suficientes acarrea, de momento, un mayor riesgo que comenzar con los recortes con algo de retraso.

Leyendo entre líneas, podemos interpretar que haría falta una fuerte reaceleración para que la Fed vuelva a plantearse nuevas subidas y que el ritmo de adelgazamiento del balance (quantitative tightening o QT) puede empezar a menguar a partir de marzo. En la misma línea, los comentarios conocidos el miércoles muestran confianza en el seno del banco central estadounidense respecto a la continuación de la tendencia bajista en índices de precios.

Este último punto debería tranquilizar algo a aquellos que mostraban su inquietud sobre el repunte en enero del índice de inflación en el sector servicios excluyendo vivienda (conocido también como “supercore”).

El proceso de desinflación se frenó en enero, pero no se ha revertido. Y todo apunta a que puede continuar. El mercado se preocupó porque el indicador “supercore”, que la Fed aparentemente sigue con atención, subió un 4,4% el primer mes de 2024. No obstante, esta partida solo representa el 30% del cálculo del IPC. La inflación en el componente de vivienda, que subió un 6% y que explica un 45% del incremento del 3,9% en el índice subyacente, es un indicador retrasado que, de acuerdo con el coste de los nuevos contratos de alquiler (que están cayendo un 4%), pondrá presión los próximos meses sobre el IPC. De hecho, excluyendo la vivienda, el IPC subyacente estaría en el 2,2%.

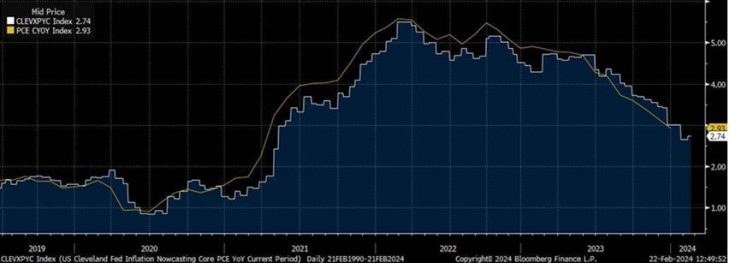

Adicionalmente, merece la pena recordar que la Fed se guía, ante todo, por el deflactor del PCE para establecer su objetivo de inflación del 2%. El coste de la vivienda es mucho menos relevante en el cálculo del PCE que en el del IPC y, según el modelo de la Fed de Cleveland, el dato de PCE de enero que se dará a conocer el próximo día 29 (+0,3% MoM) nos podría llevar al 2,7% desde el 2,9% de diciembre, acercándonos al objetivo.

Si, efectivamente, el repunte del IPC en enero queda en un susto, una moderación razonable en crecimiento daría impulso los próximos 2-3 meses al escenario de aterrizaje suave, disminuyendo el de no aterrizaje. El giro al alza en los sondeos globales de actividad industrial y en las encuestas de confianza empresarial no obtiene, de momento, confirmación en la economía real. La publicación de pesos pesados en el sector de consumo, como The Home Depot o Walmart, ratifican la desinflación (Walmart confirmó que los precios de productos perecederos disminuyeron un 1,5% respecto al tercer trimestre, mientras que los de manufacturados ya registran crecimiento negativo en tasa interanual). Sin embargo, muestran una economía que lentamente pierde inercia, aunque desde niveles de actividad elevados (crecimiento anualizado del 4% en la segunda mitad de 2023). El consumo y la inversión soportan esta disminución en el ritmo de expansión, que se ve compensado por un impulso fiscal que cambiará de signo por lo menos hasta las elecciones de noviembre.

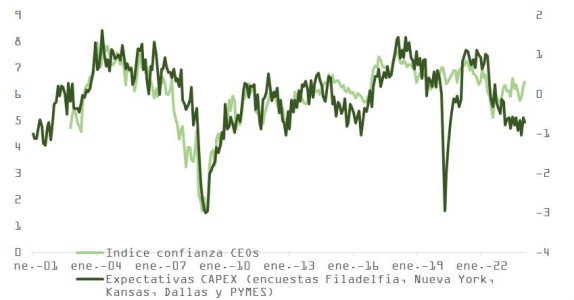

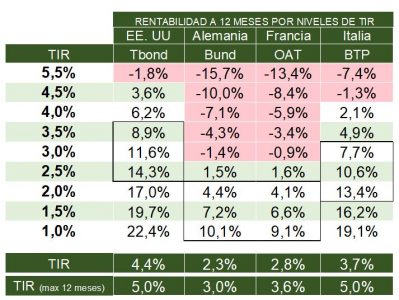

Por todo ello, y aunque la rentabilidad del bono estadounidense está un 0,7% por debajo de los máximos de octubre y los planes de inversión podrían recuperar algo (como vemos en la siguiente gráfica), dándole más ímpetu al rebote en encuestas de actividad, la caída en el precio de la deuda pública el último mes abre una oportunidad táctica interesante. Si el modelo de la Fed de Cleveland acierta en su pronóstico, la publicación del PCE puede ser el catalizador.

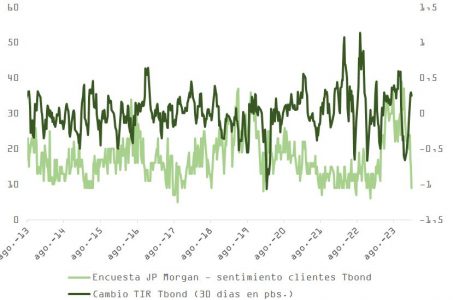

El sentimiento en torno al activo, como muestra la encuesta de JP Morgan, es pesimista, y el índice de sorpresas macro de Citi está cerca de una desviación estándar, limitando el riesgo de incrementos adicionales en TIR a 3 meses vista.

Si desestimamos la amenaza de una reaceleración y de rebrote de presiones inflacionistas, por lo menos hasta la segunda mitad del año, la distribución de rentabilidades esperadas para la deuda pública muestra una clara asimetría positiva. Todo ello en un contexto en el que el inversor enfrenta menos riesgos a corto plazo, después de que el mercado haya alineado sus expectativas de recortes con las que mostraba la Fed en su último mapa de puntos (0,75% de aquí a diciembre, cuando hasta hace poco se contemplaba 1,7%). Además, técnicamente, la rentabilidad del TBond se sitúa en zona de resistencia, marcada por el nivel 38,2% de Fibbonacci, la media móvil de 100 sesiones y los máximos de agosto de 2023.

Finalmente, y aunque las probabilidades de recesión han disminuido considerablemente de cara a los dos próximos trimestres y parecen no preocupar ya en exceso, este escenario debe seguir ponderándose adecuadamente en nuestro análisis. A pesar de la relajación en las condiciones financieras en 2024, la tensión acumulada en el transcurso del ciclo de subidas de tipos más agresivo en 40 años debería afectar, de acuerdo con el indicador FCI de la Fed (línea azul en la gráfica de abajo), en aproximadamente un -2,5% al crecimiento económico en EE.UU.

México, Lima, Bogotá, Monterrey… los primeros encuentros de Black Bull han recorrido parte de Latinoamérica, siempre poniendo el foco en los intercambios personales y en ofrecer un menú de propuestas de inversión innovadoras. Los activos alternativos tienen el protagonismo, ya que constituyen una gama de productos (nada homogénea) idónea para los familiy offices, que puede ser tanto muy conservadora (como demuestra el apetito por el Real Estate) como innovadora.

Black Bull Investors es ante todo el proyecto de un hombre, Raúl Martínez, con más de diez años de experiencia en el arte de poner en contacto a distintos inversores. Su estilo se refleja en la búsqueda de intercambios, algo que se observa en el formato de los eventos, puntuados de encuentros personales, pausas de café y presentaciones de proyectos especialmente ágiles. El tono es distendido, es fácil sentirse cómodo en las reuniones.

¿Qué buscan los familiy offices latinoamericanos?

Antes de lanzarse como independiente y crear Black Bull Investors, Raúl Martínez detectó que el sector no tenía un espacio propio en Latinoamérica, y que la creación de redes era un negocio con futuro.

“Estos inversores quieren conocer nuevos productos, aprender y, sobre todo, intercambiar. Hay una necesidad real de este segmento del mercado por este tipo de propuesta, porque muchas veces no se conocen entre ellos, o se conocen, pero el evento sirve para retomar contacto”, explica Martínez.

Los family offices de la región no son un conjunto homogéneo, los hay con altos niveles de estructuración de gobernanza y enormes assets, pero también hay estructuras más sencillas.

“Hacemos surgir oportunidades donde, por ejemplo, un solo family office no alcanza a entrar a menos que entre de la mano de otro inversionista. Así buscan entre ellos generar oportunidades de coinversión para tener acceso a mejores oportunidades”, añade Martínez.

Foto cedidaDe izquierda a derecha: Joanna Wald y Paul Griffin, gestores de fondos.

Schroders ha anunciado el lanzamiento de Schroder ISF Global Equity Impact, un fondo de renta variable global de impacto que surge para dar respuesta a la creciente demanda de los clientes de contar con estrategias de impacto centradas en renta variable.

Según indican desde la gestora, este nuevo fondo pertenece a la gama de fondos de impacto de Schroders que incluye el Schroder ISF Emerging Markets Equity Impact, Schroder ISF US Smaller Companies Impact, Schroder ISF Asian Equity Impact y Schroder ISF European Innovators.

El fondo se dirigirá a empresas cuyos productos, servicios y operaciones se centren en resolver los retos sociales y medioambientales a los que se enfrentarán las personas y las industrias en las próximas décadas.Basándose en los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas, este fondo clasificado como artículo 9 por SFDR invertirá en empresas de todos los sectores que aborden temas clave como la salud y el bienestar, la inclusión financiera, las infraestructuras sostenibles, el consumo y la producción responsables.

Desde la gestora indican que el fondo, domiciliado en Luxemburgo, tendrá el doble objetivo de generar un impacto positivo en la sociedad y una atractiva rentabilidad a largo plazo para los inversores. El Schroder ISF Global Equity Impact es fruto de la colaboración entre el equipo de renta variable estadounidense de pequeña y mediana capitalización y el equipo especializado en renta variable europea de Schroders, y estará gestionado conjuntamente por Joanna Wald y Paul Griffin.

“Los ODS de la ONU esbozan problemas sociales y medioambientales urgentes que deben abordarse para garantizar un futuro sostenible y próspero para todos. Debido a la magnitud de estos retos, creemos que las soluciones necesarias no pueden ser alcanzadas únicamente por los gobiernos y las ONG. La dinámica competitiva y el análisis de los mercados públicos recompensan a las empresas que pueden generar soluciones de forma más eficiente. El liderazgo de las empresas en la ejecución, la agilidad y la innovación permite crear soluciones con la velocidad y la escala necesarias para abordar los ODS de la ONU”, indican los gestores del fondo.

Según explican Joanna Wald y Paul Griffin: “Identificamos empresas cuya tecnología, conocimientos científicos o liderazgo en el mercado aportan destreza e innovación para atender los ODS de la ONU. Estas empresas operan a escala y de maneras que son fundamentales para los resultados de impacto, pero a menudo infravaloradas. Somos propietarios activos a largo plazo y podemos demostrar una contribución significativa a través de un compromiso continuo. Medimos el impacto a lo largo del tiempo y nos comprometemos activamente a mejorarlo. Creemos que estas empresas tienen el potencial de ofrecer fuertes rentabilidades a los inversores en consonancia con sus actividades empresariales. No es necesario comprometer la rentabilidad”.

Por último, la gestora destaca que su marco de inversión de impacto, construido en estrecha colaboración con BlueOrchard, recibió el año pasado la máxima calificación de BlueMark por su alineamiento con los Principios Operativos para la Gestión de Impacto.

2023 fue el año en el que la inteligencia artificial generativa conquistó el mundo, demostrando incursiones en casi todas las industrias a nivel mundial. Asimismo, fue un periodo en donde el financiamiento de las distintas categorías que presenta esta herramienta ha tenido un crecimiento sorprendente, según un nuevo reporte de Bain & Company.

Según la consultora, el tipo de IA generativa que registró una mayor evolución en su financiamiento son los “foundamental models” o modelos fundamentales que sustentan el desarrollo, las soluciones y las aplicaciones de IA, que pasaron de 44 millones de dólares en 2020 a 16.300 millones en 2023. En segundo lugar, se posicionó la categoría infraestructura habilitadora (hardware y configuraciones de red), que registró un financiamiento de 72 millones de dólares versus 700 millones de euros en tres años.

Respecto a las herramientas que han permitido agilizar y automatizar el desarrollo y la gestión de grandes modelos lingüísticos, este número pasó de 309 millones de dólares en 2020 a 2.400 millones durante este año. Sobre la gestión de datos se registró un aumento de791 millones de dólares en el mismo periodo.

Finalmente, el tipo de categoría que presentó un incremento menor, pero no menos importante en su financiamiento fue el de aplicaciones, que alcanzó los 3.200 millones de dólares en 2023.

Foto cedidaVis Nayar, nuevo director de Inversiones de Eastspring Investments.

Eastspring Investments (Eastspring) ha anunciado el nombramiento de Vis Nayar como director de Inversiones, con efecto a partir del 3 de junio de 2024. Nayar estará ubicado en Singapur y reportará al consejero delegado de Eastspring, Bill Maldonado, además se unirá al Comité Ejecutivo de Gestión de Eastspring (EMC).

Desde la gestora destacan que Nayar es un “experimentado líder de inversiones”, que ha dirigido con éxito firmas de inversión globales y regionales. Se une a Eastspring desde HSBC Asset Management, donde ha pasado los últimos 25 años, donde ocupaba el cargo de director global de Inversiones de Renta Variable, supervisando el negocio global de renta variable activa. Anteriormente, fue director de Inversiones para Europa y el Reino Unido y, antes de eso, director global de Investigación Cuantitativa de Renta Variable y director de Renta Variable Sistemática.

A raíz de este nombramiento, Bill Maldonado, CEO de Eastspring Investments, ha señalado: “Estamos encantados de que Vis se una a Eastspring para liderar los equipos de inversión y la plataforma de inversión de la firma. La experiencia y los conocimientos de Vis, junto con su capacidad para impulsar una cultura de alto rendimiento, reforzarán nuestras capacidades y fortalecerán nuestra oferta de inversión. Su nombramiento encarna nuestro compromiso de ofrecer una excelencia continua en la inversión para nuestros clientes”.

Nayar posee un máster en Finanzas por la London Business School y una licenciatura en Ingeniería Eléctrica por el Imperial College de Londres, y es CFA Charterholder.

La inversión en ETFs tuvo un buen comienzo de año. En enero de 2024, los inversores asignaron 75.300 millones de euros a fondos cotizados globales, de los cuales 46.600 correspondieron a renta variable y 24.200 a renta fija, según señala Amundi en informe mensual.

La gestora explica que los grandes fondos mixtos -índices de renta variable estadounidense- ganaron 9.900 millones de euros, mientras que los grandes fondos de growth -acciones estadounidenses de growth- también sumaron 8.700 millones de euros. “Los inversores asignaron 4.000 millones de euros a índices tecnológicos, lo que indica la continua popularidad de las siete magníficas empresas de IT”, destacan. Por su parte, el mercado estadounidense de ETFs sigue dominando, como demuestran unas entradas de 48.600 millones de euros, mientras que el mercado europeo de ETF UCITS reunió 20.200 millones de euros en todas las clases de activos.

Flujos en Europa

Si nos centramos en los flujos europeos, destaca que los ETFs UCITS de renta variable ganaron 12.700 millones de euros en enero, lo que representa el 63% de las entradas totales del mercado. “Las estrategias de renta variable estadounidense siguieron siendo populares entre los inversores, atrayendo entradas por valor de 6.800 millones de euros. Además, los índices globales de mercados desarrollados captaron 4.200 millones de euros. Esto confirma la tendencia observada en los últimos meses”, apuntan desde Amundi.

Sin embargo, matizan que desde una perspectiva geográfica, los inversores retiraron 700 millones de euros de los índices europeos, “lo que refleja el sentimiento general de los inversores de positividad hacia EE.UU. y negatividad hacia Europa, donde el repunte probablemente se vea afectado por la evolución de la actividad económica y las comunicaciones del BCE”.

Según el informe de la gestora, también se produjo una retirada de 300 millones de euros de mercados emergentes, “que puede atribuirse principalmente a que los inversores retiraron dinero de China al tiempo que realizaban adiciones a otras estrategias de mercados emergentes”, añaden.

Destacan que como reflejo de las tendencias globales, los inversores destinaron 1.100 millones de euros en ETF del sector de IT. En concreto, los siete magníficos valores tecnológicos siguen rindiendo bien a pesar de que las valoraciones parecen muy ajustadas. Sobre otros sectores indican: “Los inversores colocaron 600 millones de euros en valores del sector sanitario. Este sector actúa como estrategia defensiva en el sentido de que las empresas sanitarias pueden mantener sus márgenes y su poder de fijación de precios y, por tanto, son menos sensibles al ciclo económico subyacente”.

Por último, los inversores añadieron otros 200 millones de euros a estrategias de igual ponderación, lo que indica que algunos están preocupados por el hecho de que los índices de capitalización bursátil estén demasiado concentrados en un puñado de valores. Por su parte, los ETF ESG de renta variable de los UCITS europeos recaudaron 1.200 millones de euros este mes, lo que refleja la misma tendencia geográfica descrita anteriormente.

Respecto a la renta fija, el informe de Amundi indica que los inversores europeos añadieron 7.600 millones de euros a los activos de renta fija, con la deuda corporativa investment grade ganando 3.200 millones de euros y la deuda pública sumando 1.500 millones de euros. “La mayor parte de la asignación a la categoría de investment grade se destinó a la deuda corporativa denominada en euros, con estas estrategias ganando 3.000 millones de euros. Dentro de este universo de inversión, los inversores se decantaron por los ETFs de todos los vencimientos”, apunta el documento.

En cuanto a la deuda corporativa denominada en EE.UU., los inversores privilegiaron la duración a corto plazo. Además, la mayor parte de los 1.500 millones de euros invertidos en bonos soberanos se destinó a bonos estadounidenses a corto plazo (1.400 millones de euros), mientras que los inversores retiraron 500 millones de euros de deuda pública estadounidense a largo plazo.

“En el cuarto trimestre del año pasado, los inversores se volcaron en la deuda estadounidense a largo plazo creyendo que la Reserva Federal bajaría pronto los tipos, lo que generaría plusvalías. Ahora que las perspectivas de los tipos de interés ya no son tan claras, los inversores han comprado bonos a corto plazo por si estos recortes se producen más tarde de lo previsto, dado que la inflación está resultando más resistente de lo esperado”, destacan desde Amundi.

Por último, los ETF ESG de renta fija de los UCITS europeos recaudaron 1.300 millones de euros este mes.

Foto cedidaLuca Fasan, gestor del fondo Sycomore Sustainable Tech, perteneciente a Sycomore AM (parte del ecosistema de Generali Investments).

Luca Fasan, gestor del fondo Sycomore Sustainable Tech -parte del ecosistema de Generali Investments-, cree que hay muchas oportunidades dentro de la tecnología, también fuera de las Siete Magníficas y, además, con vocación de tener impacto en el medio ambiente y la sociedad. Su cartera, de alta convicción, se centra en conocer muy bien los valores en los que invierte para reducir riesgos. Como no podía ser de otra forma, usa la inteligencia artificial en su día a día para mejorar la eficiencia. Eso sí, la gestión de la cartera del fondo queda fuera de las tareas de la IA.

¿Qué balance puede hacer del sector tecnológico en 2023?

Habría dos temas relevantes a resaltar. El primero es que 2023 fue un año de desaceleración del gasto en inversión tecnológica, después del fuerte crecimiento derivado de la pandemia. Por lo que 2024 será un año mejor en términos de gasto en tecnología. Y el segundo, que estamos en un ejercicio en el que hay que probar que la inteligencia artificial puede funcionar. En realidad, es el evento más importante dentro del espacio tecnológico. Tenemos ChatGPT, el desarrollo de la IA, los excelentes resultados de Nvidia, múltiples compañías que están desarrollando servicios basados en la inteligencia artificial… Por lo tanto, podríamos decir que hay una normalización del gasto después de la pandemia y el nacimiento de lo que puede ser una revolución en el sector tecnológico.

¿Cuáles son sus previsiones para el sector de cara a 2024?

Los próximos meses esperamos que el gasto en inversión en tecnologías de la información mejore con respecto a 2023 y que, probablemente, la segunda parte del año sea mejor que la primera y, finalmente, que la inversión en inteligencia artificial, sobre todo en lo que llamamos ‘deep technology’ -es decir,la infraestructura tecnológica- seguirá viviendo un despegue.

¿Cómo selecciona los valores tecnológicos desde un punto de vista de la ESG?

Sabemos que hay muchas oportunidades dentro del amplio universo tecnológico, hay muchas temáticas de inversión de largo plazo. La tecnología, per se, no es ni buena ni mala. El asunto está en cómo se utilice y ahí es dónde puede haber consecuencias negativas para la sociedad o para el medio ambiente, por ejemplo. Entonces, lo que hacemos es crear un marco en el que podamos ver si existen repercusiones negativas en los valores analizados. Este marco se basa en analizar si el servicio tecnológico que ofrece una compañía interactúa de forma positiva con la sociedad, con los inversores, con los trabajadores que desarrollan la tecnología en cuestión, con el ecosistema económico en el que se mueve -como la cadena de suministros, los clientes, etcétera-.

Teniendo esto en cuenta, sólo invertimos en compañías que cumplen con tres requisitos, que son buenas en tecnología -”good in tech”-; tecnología para el bien -”tech for good”- y compañías facilitadoras -”enablers”-.

La dimensión ‘good in tech’ se refiere a que la utilización de los productos y los servicios tecnológicos de una compañía están diseñados para tener un impacto positivo en la sociedad y el medio ambiente. Por ejemplo, si invierto en un centro de datos que utiliza, primordialmente, energía renovable, estaremos ante una compañía que tiene un impacto directo positivo en el medio ambiente. O, si invertimos en una compañía que desarrolla aplicaciones gratuitas para aprender idiomas, entonces estamos ante un impacto directo en la sociedad.

La dimensión ‘tech for good’ hace referencia a la utilización del producto, que tenga impacto positivo. Un ejemplo son los servicios de seguridad en el área de la protección de datos. Y la tercera dimensión hace referencia a las empresas que aclaran el camino para que se consigan los dos pasos anteriores. Por lo tanto, sólo podemos invertir en compañías que cumplan con dos de las tres métricas anteriores. Y hacemos esto porque es importante participar en el potencial de todas estas temáticas de crecimiento, pero al mismo tiempo, maximizar la posibilidad de crear impacto positivo directo en la sociedad y el medio ambiente.

¿Cuántos valores tienen en cartera?

Un total de 39. Es una cartera de alta convicción. Solemos tener entre 25 y 40 acciones.

¿Cómo reducen el riesgo de la cartera?

Hay tres formas a través de las cuales reducimos el riesgo de la cartera. Una, con un análisis profundo de la compañía que vamos a comprar. De tal manera, que terminamos conociendo muy bien a cada compañía en la que invertimos. Además, con una exhaustiva comprobación de la exposición a la temática que nos interesa, así como a nivel geográfico. Y por último, un análisis cuantitativo de los factores que influyen en las carteras y si encontramos alguno que no queremos tener exposición, actuamos en consecuencia. En resumen, conociendo muy bien a las compañías en las que invertimos, comprobando que estamos efectivamente expuestos a las temáticas que nos interesan y revisando que estamos expuestos al riesgo que queremos tener.

Los Siete Magníficos tecnológicos, ¿van a continuar fuertes este año en bolsa?

Nosotros no podemos invertir en muchos de los Siete Magníficos de la tecnología (Apple, Facebook, Amazon, Microsoft, Nvidia, Netflix y Google). Sólo estamos en Nvidia y Microsoft, porque el resto no encajan con nuestras exigencias de inversión. Por ejemplo, excluimos a Netflix porque existen problemas con los usuarios de menor edad, por riesgos de adicción a las pantallas en niños. Respecto a Apple, hay dudas sobre la idoneidad de su cadena de proveedores -hay rumores de violaciones de los derechos humanos en algunas de las compañías que están en China-. Por el contrario, Microsoft y Nvidia se benefician del desarrollo que tendrá la inteligencia artificial. Son las primeras en incluir en sus productos la IA.

¿Qué subsectores, dentro de la tecnología, ven atractivos?

Este año va a ser determinante para el desarrollo de la inteligencia artificial. Por eso, ponemos el foco en la ‘deep technology’, en la infraestructura. Es decir, en los semiconductores, la memoria, etcétera, que permiten acelerar los procesos tecnológicos. Y estas son las temáticas que realmente se van a beneficiar de la inteligencia artificial.

¿Cómo ve la inteligencia artificial? ¿Hay una burbuja?

No creo que haya una burbuja en la inteligencia artificial. El tema es que este campo va muy rápido. Pero es lo que suele ocurrir cuando se produce una gran revolución que impacta en nuestras vidas. Desde mi punto de vista, se asemeja mucho a cuando se lanzó el primer smartphone. Hasta entonces, pensábamos que un teléfono servía para realizar llamadas, y ahora lo usamos para cualquier cosa. Y la inteligencia artificial es algo similar. El siguiente paso será interactuar con la tecnología: hablar a la inteligencia artificial, que nos entienda y que reaccione a lo que le pedimos. Es un cambio estructural. Por lo tanto, no creemos que sea una burbuja. Pero sí pensamos que será más relevante de lo que es ahora porque el potencial es realmente como una revolución. Lo veremos en unos 20 años.

¿Usan la inteligencia artificial?

Sí, la usamos. Por el momento, estamos haciendo análisis. Filtra el contenido que necesitamos para hacer las presentaciones. Nos ayuda a ser más productivos. Eso sí, no la usamos a la hora del asset management.

LV Distribution, el brazo de distribución de LarrainVial en EE.UU., incorporó una nueva casa de inversiones a su oferta. Se trata de Crossmark Global Investments, una gestora que invierte con un estilo enfocado en los valores de los inversionistas, quien firmó una alianza estratégica con la firma de distribución.

En un comunicado, en la firma de matriz chilena describen a Crossmark coo una “firma conocida por su enfoque innovador y su compromiso por crear estrategias de inversión responsables y con consciencia social”.

Este acuerdo, destacaron, marca una ampliación relevante de la oferta de LV Distribution para RIAs y family offices. Por su parte, Crossmark aportará sus estrategias, desde fondos mutuos a SMA, tanto en activos tradicionales como alternativos.

El acuerdo busca apalancar la “extensa red” de la distribuidora de origen latinoamericano y su experiencia en la industria de servicios financieros, junto con el track record de la gestora enfocada en valores.

“Estamos emocionados de aliarnos con Crossmark Global Investments, una estimada firma que comparte nuestra meta de entregar soluciones de inversión excepcionales a clientes interesados en invertir de la mano de sus valores, además de una amplia gama de soluciones de inversión con posición única”, indicó Edward Soltys, Head de LV Distribution, en la nota de prensa, destacando la alianza como “un hito significativo”.

El sentimiento lo comparten desde Crossmark, según comenta Heather Lindsey, Managing Director y Head of Distribution de la gestora. “Estamos emocionados de unir fuerzas con LV Distribution para expandir el alcance de nuestros productos y servicios de inversión”.

En esa línea, la ejecutiva destaca que han visto una mayor demanda de las capacidades de Crossmark en los últimos años. La alianza con la firma de matriz chilena les permitirá aumentar su espectro de inversionistas y asesores.