El mercado inmobiliario de Florida comenzó 2024 al alza: precios promedio más altos, más listados nuevos, más inventario (listados activos) y promedios interanualizados, según los últimos datos inmobiliarios de Florida Realtors®.

Sin embargo, las tasas de interés hipotecarias por encima del 6% continuaron afectando el poder de compra de los potenciales compradores de viviendas, al tiempo que contribuyeron a un efecto de bloqueo entre los posibles vendedores de viviendas que compraron sus casas hace años con una tasa hipotecaria del 3% al 4,5%.

«Estamos viendo signos positivos de que el inventario para la venta está empezando a aumentar en muchos mercados locales en todo el estado, lo que debería alentar a los compradores que pueden haber estado esperando en el banquillo», dijo 2024 el presidente del Florida Realtors ®, Gia Arvin, corredor-propietario de Matchmaker Realty en Gainesville.

Las ventas cerradas de viviendas unifamiliares en todo el estado el mes de enero ascendieron a 14.851, un 0,6% desde el nivel de enero de 2023, mientras que las ventas de condominios y casas de campo existentes ascendieron a 6.008*, un 1,2% interanual, según datos del Departamento de Investigación de Florida Realtors en colaboración con las juntas / asociaciones locales de Realtor.

En enero, la mediana del precio de venta en todo el estado para viviendas unifamiliares existentes fue de $405.000, un 3.8% más que el año anterior; para unidades de condominios y casas adosadas, fue de $320.000, un 3,2% más que en enero de 2023.

«Si bien las ventas y los precios se mantuvieron bastante similares en comparación con hace un año, vimos significativamente más listados nuevos este enero», dijo el economista jefe de Florida Realtors, Brad O’Connor.

Por otro lado, los nuevos listados de viviendas unifamiliares aumentaron un 16,7% año tras año, mientras que los nuevos listados de casas adosadas y condominios aumentaron un 31,4%, detalló O’Connor.

“Esta es una continuación de una tendencia que hemos visto en los últimos meses, y sobre todo tiene que ver con un número anormalmente bajo de nuevos listados a finales de 2022 y principios de 2023, sobre todo debido a lo rápido que las tasas hipotecarias estaban subiendo en ese momento», agregó.

Además, señaló que si bien los nuevos listados del mes pasado estaban muy por encima de donde estaban en enero de 2023, los números estaban básicamente en línea con los niveles prepandémicos en enero de 2019 y enero de 2020.

Con los nuevos listados de vuelta a los niveles normales en los últimos meses, el mercado inmobiliario de Florida ha añadido algo de inventario, sacándolo así de esos mínimos de varios años, concluyó O’Connor.

El inventario estatal de enero fue superior al de hace un año, tanto para las viviendas unifamiliares existentes, que aumentaron un 24,8%, como para las unidades de condominios y casas adosadas, que subieron un 62,9%. La oferta de viviendas unifamiliares existentes era de 3,8 meses, mientras que la de condominios y casas adosadas era de 5,8 meses el mes pasado.

El reloj electoral avanza inexorablemente en el mundo, este año 2024 está llamada a las urnas alrededor de la mitad de la población global. Una de las elecciones más relevantes para el mundo es la de Estados Unidos, por su papel de potencia global; pero si para un país es de vital importancia lo que suceda en Estados Unidos es para su vecino del sur, México.

Un análisis del Grupo XS , corredor global de activos y proveedor de servicios industria de tecnología financiera, define algunos escenarios para México en caso de una eventual reelección de Donald Trump, ya que hoy es el más visible candidato republicano para la elección de noviembre.

Antonio Ernesto Di Giacomo, Market Analyst Latam en xs.com, piensa que una eventual elección de Trump podría debilitar el peso mexicano.

«La posible reelección de Donald Trump como presidente de Estados Unidos representa un riesgo importante para la economía mexicana. En 2016, su elección provocó un notable aumento en el valor del dólar, alcanzando los 21 pesos. Mirando hacia atrás, sólo el día de las elecciones, el peso se depreció más del 10%, pasando de alrededor de 18,50 pesos por dólar al inicio de la votación a más de 20,50 al final. Esta volatilidad refleja la incertidumbre que rodea la relación comercial con México y las amenazas potenciales que Trump representa para el país», señala el analista.

Además, el experto considera que si Trump regresa al poder, la inestabilidad en el mercado financiero mexicano podría empeorar. Sus políticas podrían desencadenar presiones inflacionarias adicionales y prolongar la espera hasta que la Reserva Federal de Estados Unidos reduzca las tasas de interés. Lo anterior reduciría el diferencial de tasas de interés entre México y Estados Unidos, afectando la fortaleza del peso mexicano y generando aún más preocupaciones en los mercados financieros.

Di Giacomo explica que el regreso de Trump se produce en un momento crítico para México, caracterizado por el crecimiento del nearshoring, la crisis migratoria y la posible próxima revisión del T-MEC en 2026.

«Trump podría utilizar esta revisión como herramienta de presión durante su mandato, intensificando las tensiones comerciales entre ambos. naciones y socavando la estabilidad económica mexicana. La estrecha dependencia comercial entre ambos países, combinada con las amenazas del magnate republicano de renegociar el Tratado, plantea un panorama desafiante para la economía mexicana», señala el autor del análisis.

Alerta migratoria

La incertidumbre sobre la política migratoria bajo un segundo mandato de Trump podría impactar negativamente la mano de obra mexicana y los flujos de remesas en Estados Unidos, que representan una parte importante de la economía mexicana.

Los trabajadores migrantes y sus familias podrían resultar afectados, pero también otros sectores clave de la economía mexicana que dependen de estas remesas para su sustento.

Un dólar fuerte afecta principalmente a los mexicanos con préstamos en esa moneda; también golpea a quienes necesitan realizar importaciones para su actividad económica y a quienes viajan al extranjero.

La principal preocupación es que un peso más débil pueda generar presiones inflacionarias a medida que aumente el costo de las importaciones, que tendrían que ser absorbidas por los consumidores y no por las empresas. Por el contrario, los sectores exportadores y el turismo son los que más se benefician de un peso más barato.

Según las conclusiones del análisis, la posible reelección de Donald Trump presenta desafíos importantes para México en materia de volatilidad financiera, depreciación de la moneda, tensiones comerciales y flujos de remesas. Por ello, México debe prepararse para enfrentar estos desafíos, diversificar su economía para reducir su dependencia de la relación comercial con Estados Unidos y buscar la estabilidad interna a través de políticas económicas sólidas y diversificadas.

Seaview Investment Managers, un RIA con sede en Miami con mas de 1.500 millones de dólares en AUMs, ha sumado a Ignacio Sapetnitzky procedente de J.P. Morgan.

Seaview Investment Managers es un RIA fundado en 2017 por Claudia M.P. Batlle, madre de Sapetnitzky y una experimentada del sector con más de dos décadas en la industria.

El RIA ofrece una gama de servicios de asesoría institucional a empresas de asesoramiento, family offices, corredores de bolsa, bancos, y otras instituciones financieras.

«Creemos que hay un fuerte motor de crecimiento detrás del cambio de la industria hacia el modelo de asesoramiento, y Seaview IM está en una posición única para fortalecer esta comunidad con todo lo que tiene para ofrecer», comentó Claudia M.P. Batlle.

Sapetnitzky formará equipo junto a su hermano, Esteban Sapetnitzky, gestor de inversiones y productos en la firma y reportará a Eduardo Bello, jefe de desarrollo de negocio en Seaview IM.

Durante su etapa en J.P. Morgan, Sapetnitzky se especializó en clientes de Argentina, Chile, Uruguay y Paraguay como miembro de un equipo de banca privada que supervisaba activos por valor de 5.000 millones de dólares para clientes latinoamericanos, según su perfil de LinkedIn.

El desembarco del advisor responde a una estrategia de crecimiento del RIA que viene llevando a cabo hace ya unos meses. Al fichaje de Sapetnitzky se suma Alfonso Osorio con una experiencia demostrada en firmas como Kandor Global y Compass USA.

Además han cerrado alianzas con firmas como BNY Mellon y iCapital, lo cual es supervisado por Eduardo Arriaga, director de gestión de portafolio de Seaview.

La firma actualmente está desarrollando su propia plataforma de gestión de activos (GlobalTamp). GlobalTamp les da acceso a los clientes asesores de Seaview a un amplio menu de estrategias de inversión para clientes internacionales, incluidos productos de inversión offshore de los principales gestores de activos, así como las propias estrategias internas de Seaview, dijeron fuentes de la firma a Funds Society.

«Nuestra plataforma robusta tiene absolutamente todo lo que una institución financiera y/o asesor necesita para administrar y hacer crecer su negocio con éxito. Contamos con un modelo de negocio ágil y eficiente basado en valores sólidos, el mejor talento y la últimas tecnologías”, finalizó Batlle.

LinkedInVincent Ming, nuevo CEO de Azura Singapur.

Azura, firma de gestión de altos patrimonios y servicios de asesoramiento, ha anunciado la incorporación de Vincent Ming, ex banquero de Julius Baer, como nuevo consejero delegado de Azua Singapur. Con este fichaje, Azura amplía sus operaciones y presencia en la región.

Según señalan desde la firma, la capacidad de Singapur para atraer negocios globales, junto con su rico ecosistema de servicios y capacidades de apoyo a los gestores de patrimonios, lo convierten en un centro financiero crucial en Asia. “Vincent desempeñará un papel vital en el impulso de las relaciones con clientes clave y en la creación de asociaciones eficaces con las partes interesadas”, destacan.

Antes de unirse a la firma, fundada en 2019 por el ex banquero de Julius Baer Ali Jamal, Ming trabajó como director general de Julius Baer para la región Gran China, según su perfil de LinkedIn. A lo largo de su trayectoria profesional, ha trabajado para entidades como UOB Private Bank y Credit Suisse.

Según apuntan desde Bloomberg, Azura abrió su sucursal en Singapur en 2020 para hacer frente a la continua afluencia de riqueza: las oficinas familiares en la ciudad-estado se multiplicaron hasta cerca de 1.100 a finales de 2022, frente a las 400 de 2020, según estimaciones de la Autoridad Monetaria de Singapur. Lawrence Lua, antiguo director mundial de banca privada de DBS Group Holdings Ltd., fue presidente de la oficina de Azura en la ciudad-estado desde 2022 hasta agosto.

Asia-Pacífico se ha convertido en un mercado clave para gestores de patrimonios globales como Azura, que cuenta con unos 4.000 millones de dólares en activos bajo gestión, según indican en su comunicado

El paisaje empresarial de hoy en día evoluciona rápidamente y por esta razón el liderazgo efectivo no es un concepto estático. Éste debe adaptarse continuamente, ser situacional y abrazar las tendencias emergentes para impulsar el éxito organizacional. Mientras navegamos las dinámicas laborales es esencial mantenerse informado sobre las últimas tendencias que pueden moldear el estilo de liderazgo e inspirar el crecimiento.En este artículo, exploraremos seis tendencias clave de liderazgo que están remodelando el lugar de trabajo, así mismo ideas sobre cómo aprovecharlas para lograr un éxito duradero.

Liderazgo ágil: en una constante evolución empresarial los líderes deben abrazar la agilidad para navegar la incertidumbre y impulsar la innovación. Los líderes ágiles empoderan a sus equipos para adaptarse rápidamente, experimentar y tomar decisiones basadas en datos. Al fomentar una cultura de aprendizaje, colaboración y flexibilidad, permiten que las organizaciones se mantengan a la vanguardia y aprovechen nuevas oportunidades.

Liderazgo inclusivo: la inclusión y la diversidad son elementos críticos del liderazgo exitoso. Los líderes inclusivos comprenden el valor de las perspectivas diversas y crean activamente un entorno donde todos se sientan valorados y escuchados. Promueven la equidad, la igualdad y brindan oportunidades para que las personas de todos los ámbitos prosperen, fomentando una cultura de pertenencia e innovación.

Liderazgo remoto: la pandemia ha acelerado el cambio al trabajo remoto, requiriendo que los líderes adapten sus estilos de gestión. El liderazgo remoto implica coordinar eficazmente equipos virtuales, fomentar la colaboración a través de distancias y mantener la cohesión del equipo. Los líderes que sobresalen en entornos remotos aprovechan la tecnología, practican una comunicación clara y priorizan la construcción de confianza para garantizar que sus equipos permanezcan comprometidos y motivados.

Liderazgo orientado a la misión: los empleados, especialmente los Millennials y la Generación Z, cada vez más buscan significado y propósito en su trabajo. Los líderes orientados a la misión alinean los esfuerzos de su equipo con un propósito más allá del lucro, inspirando un sentido de objetivos compartidos y creando un impacto positivo. Al establecer un propósito claro, los líderes pueden atraer y retener talento de primera, mejorar la participación de los empleados y fomentar una cultura de dedicación y realización.

Liderazgo auténtico: en una era de transparencia y autenticidad, los líderes que demuestran autenticidad y vulnerabilidad resuenan con sus equipos. Los líderes auténticos generan confianza al comportarse consistentemente en línea con sus valores, admitir errores y abrazar la comunicación abierta. Al fomentar un ambiente de confianza, los líderes pueden desbloquear todo el potencial de su equipo y fomentar la creatividad y la innovación.

Aprendizaje y desarrollo continuo: el liderazgo es un viaje de crecimiento y mejora de por vida. Los líderes con visión de futuro priorizan su propio desarrollo y fomentan una cultura de aprendizaje continuo dentro de sus organizaciones. Invierten en oportunidades de desarrollo personal, abrazan nuevas tecnologías e ideas, y alientan a sus equipos a desarrollar sus habilidades y conocimientos. Al promover una mentalidad de crecimiento, los líderes fomentan un ambiente de innovación y adaptabilidad.

Asumiendo el futuro: modelando el liderazgo en el entorno laboral moderno

Asumir el futuro implica comprender y adaptarse a las tendencias emergentes que están transformando el mundo laboral. En este contexto, el liderazgo efectivo es esencial para guiar a las organizaciones hacia el éxito en un mercado cada vez más competitivo y dinámico. Al mantenerse atentos a estas tendencias emergentes de liderazgo, los líderes pueden cultivar organizaciones prósperas que impulsen la innovación, atraigan talento de primera y creen un impacto positivo en el mundo.

Tribuna elaborada por Gerardo Macías, socio de DHR Global.

Foto cedidaDe izquierda a derecha: Wilson Gomes y Carlos Andón.

FlexFunds ha nombrado a Wilson Gomes Business Development Manager en Sao Paulo (Brasil) y a Carlos Andón director de Product Operations, quien estará ubicado en Miami (EE.UU.). “Se consolida así la posición de FlexFunds en el mercado financiero brasileño fruto de la adquisición de destacados clientes locales y coloca a Andón como líder de su proyecto de innovación operativa”, destacan desde la firma.

Wilson Gomes se une como Business Development Manager en Sao Paulo, aportando más de 20 años de experiencia en el mercado financiero brasileño y tras haber ocupado roles gerenciales en destacadas compañías del sector, como en Bank of Boston, Bloomberg y MarketAxess. Es graduado en Administración de Empresas por la Pontificia Universidad Católica de Sao Paulo y con estudios de postgrado en UC Berkeley. Desde FlexFunds destacan su profundo conocimiento del mercado local y su historial de éxitos lo convierten en un activo valioso para el equipo de FlexFunds.

“La incorporación de Wilson nos permitirá expandir nuestros horizontes de crecimiento en el mercado local, adaptando nuestras soluciones a las necesidades de los gestores de activos locales. Observamos un importante potencial de crecimiento para la securitización de activos a través de la subcustodia local, impulsando la distribución de las estrategias de inversión de los gestores de portafolios», ha señalado José Carlos González Navarro, CEO de FlexFunds.

Según destaca la gestora, sus soluciones ya cuentan con la confianza de destacados clientes brasileños como son CIX Capital, Leste y Fortune Wealth Management quienes han logrado securitizar más de 200 millones de dólares de activos en tiempo récord y de manera costo eficiente. Aunado a que recientemente ha lanzado una solución desarrollada especialmente para el mercado brasileño, que permite securitizar una cartera de activos locales a través de subcustodias en Brasil.

Respecto a Carlos Andón, ha sido nombrado director de Product Operations y estará ubicado en Miami (EE.UU.). Se trata de veterano profesional de FlexFunds,quien ha desempeñado un papel crucial en la compañía, logrando la automatización de la arquitectura, políticas y procedimientos claves para la firma. Además, ha supervisado el establecimiento de líneas de trading con más de 50 contrapartes en todo el mundo y coordina el programa de notas globales con más de USD 1.500 millones de dólares de activos bajo servicio. Andón liderará el proyecto de innovación operativa de reporte a clientes y automatización del cálculo de precio de los ETPs de FlexFunds.

“El nombramiento de Carlos es un orgullo y reflejo de la valía de nuestro equipo. Su liderazgo será esencial para seguir ofreciendo a nuestros clientes un programa de securitización de activos de talla mundial, que les permite expandir la distribución de estrategias de inversión de manera costo eficiente», ha añadido Emilio Veiga Gil, vicepresidente ejecutivo de FlexFunds.

Pixabay CC0 Public Domain Autor: Frantisek Krejci from Pixabay

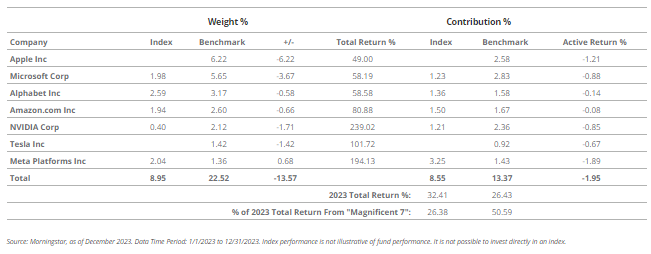

Para los mercados de renta variable, 2023 fue el año de los «7 magníficos». A 31 de diciembre de 2023, estos 7 valores de gran capitalización representaban el 22,52% del índice Morningstar US Market. Y en 2023, fueron responsables de más del 50% de la rentabilidad total del índice en el año natural.

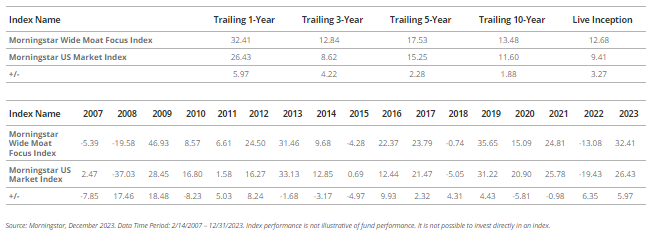

No obstante, estos siete valores de gran capitalización sólo representan una ponderación del 8,95% en el Morningstar Wide Moat Focus Index (a 31 de diciembre de 2023). A pesar de la desventaja de casi un 2% de este 13,57% de infraponderación de los 7 Magníficos, el Morningstar Wide Moat Focus Index (el Moat Index) registró una fuerte rentabilidad absoluta en 2023 y superó ampliamente al Morningstar US Market Index en un 5,97% en 2023.

El Moat Index emplea una metodología de ponderación equitativa, lo que hace que su éxito en 2023 sea aún más impresionante. En un año dominado por los valores de gran capitalización, los índices ponderados por igual fueron generalmente a la zaga de sus equivalentes ponderados por capitalización bursátil. A pesar de este segundo obstáculo, el proceso del Moat Index brilló.

En el largo plazo, el enfoque del Índice Moat en la identificación de empresas con amplios índices de moat económico ha dado sus frutos. El Morningstar Wide Moat Focus Index ha superado al Morningstar US Market Index en seis de los últimos ocho años. Igualmente de impresionante es el hecho de que el Moat Index haya superado al Morningstar US Market Index en el 66% de los periodos de 12 meses desde su creación en 2007.

La selección de valores dentro de un sector, más que el posicionamiento sectorial relativo, ha impulsado históricamente la mayor parte del exceso de rentabilidad del Morningstar Wide Moat Focus Index. En 2023, sin embargo, el posicionamiento sectorial tuvo un impacto positivo más sustancial. En particular, el índice se benefició de no mantener valores energéticos, ya que el sector de la energía obtuvo peores resultados. La exposición al sector tecnológico también es dig na de mención, ya que el índice estaba sobreponderado en tecnología a principios de año, cuando el sector obtuvo los mejores resultados, pero terminó significativamente infraponderado a finales de año, cuando el rendimiento del sector se estabilizó. Por lo tanto, el índice disfrutó de una asignación positiva al sector tecnológico a pesar de estar infraponderado en un sector que, por término medio, obtuvo mejores resultados.

El equipo de análisis de renta variable de Morningstar ha realizado recientemente un análisis detallado de la rentabilidad y el posicionamiento del Wide Moat Focus Index en 2023. Además del desglose de rentabilidad descrito anteriormente, los aspectos más destacados de este análisis incluyen:

Análisis de atribución: Tanto el posicionamiento sectorial como la selección de valores resultaron favorables en 2023.

Análisis de valoración: A pesar de la reciente rentabilidad superior, el índice sigue ofreciendo un descuento atractivo con respecto al valor razonable.

Posicionamiento sectorial: Las ponderaciones sectoriales se inclinaron hacia una postura más defensiva en 2023.

Análisis de estilo y capitalización de mercado: El índice migró hacia un sesgo de estilo valor y menor en el espectro de capitalización de mercado.

Participaciones destacadas: Meta Platforms, Salesforce y MarketAxess destacaron como valores con buenos resultados en 2023.

Tribuna de Brandon Rakszawski, director de Product Management de VanEck.

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange

¿Cuál es el nivel de integración de los factores ESG y el desarrollo de la sostenibilidad en el mercado europeo de fondos? A esta pregunta tan amplia ha dado respuesta la tercera edición del Barómetro ESG elaborado por MainStreet Partners, parte de Allfunds Group. Su principal conclusión es que en los últimos tres años se ha observado una relación inversa entre el número de estrategias incluidas en Artículo 6 y Artículo 8.

“Dentro de nuestro universo, se ha producido un aumento interanual del 20% en el número de fondos Artículo 8 frente a una caída interanual del 24% en el número de fondos Artículo 6”, señalan los autores del informe. Además, concluyen que a medida que el número de fondos Artículo 8 ha aumentado, también lo han hecho aquellos que, al menos en opinión de MainStreet Partners, podrían ser acusados de greenwashing. En 2022 el 21% de todos los fondos Artículo 8 no cumplieron nuestros criterios mínimos, y esa cifra se elevó ligeramente al cierre de 2023 alcanzando un 24%.

El informe realiza un análisis de la EET y apunta que la adopción de las emisiones de alcance 3 (scope 3) en los procesos de inversión continúa siendo limitada, con solo dos ámbitos que consideran expresamente las cadenas de suministro de las empresas: los Articulo 8 European Bonds y Small and Mid-Cap European Equities.

El documento explica que si bien la divulgación de las emisiones de alcance 3 prevalece en todo el mercado, existe una brecha significativa entre la disponibilidad de datos y su integración en el proceso de toma de decisiones de inversión. “Los sectores de Artículo 8 parecen más limpios cuando se ajustan a los ingresos, mientras que los sectores de Artículo 9 son más limpios en emisiones absolutas que cuando ajustados a los ingresos. Por lo tanto, los diferentes factores de sostenibilidad ayudan a identificar los fondos apropiados para los diferentes objetivos de los clientes y la divulgación de datos es vital para proporcionar soluciones adecuadas a los distintos perfiles de inversores”, afirma en sus conclusiones.

Por último, en lo que respecta a los activos privados, el informe indica que el compromiso y la gestión suelen ser el principal factor detractor de los fondos de activos privados dado que la rendición de cuentas es menor. En este caso, la integración ESG resulta natural en sectores como el de las infraestructuras y el inmobiliario debido al reconocimiento del impacto ambiental y social global de estos sectores.

Según el informe, no existe una solución única para evaluar los activos privados debido a las diferencias entre los distintos sectores de activos privados; por lo tanto, se requiere una amplia experiencia a la hora de realizar una evaluación para identificar los riesgos de sostenibilidad.

En opinión de Neill Blanks, director general de MainStreet Partners, “2023 ha sido un año de importantes retos para los gestores de activos en múltiples frentes, entre ellos haber tenido que seguir el ritmo de un entorno normativo en constante evolución en el ámbito de la inversión sostenible. En 2024, seguiremos anticipando las necesidades de los inversores para ayudarles a cumplir sus obligaciones normativas y, en última instancia, identificar y evitar el greenwashing”.

Sobre este entorno normativa, el informe destaca en sus conclusiones que se han introducido nuevos indicadores obligatorios de Principales Impactos Adversos (PAI, por sus siglas en inglés) (producción de tabaco, salarios de los empleados y fiscalidad) y se han actualizado las plantillas de divulgación precontractual y periódica SFDR, incluyendo una nueva página dashboard y objetivos de reducción de emisiones. “Además, los productos de inversión construidos con fondos deben llevar a cabo una evaluación independiente del objetivo de sostenibilidad de dichos productos, de cómo se cumple el objetivo y asegurar que los activos no entren en conflicto con el objetivo de los productos. Este es un servicio que MainStreet Partners puede ofrecer”, indican desde la compañía.

Acerca del informe

Este exhaustivo informe anual es el resultado del análisis realizado por el equipo de analistas de fondos de MainStreet Partners, basándose en su propia base de datos ESG de más de 7.700 fondos/ETFs y más de 83.000 ISINs individuales, que abarca más de 350 gestoras de activos con un total de activos bajo gestión por encima de los 10 billones de euros (10 trillion en inglés). El informe destaca el valor de la Plantilla ESG Europea (EET, por sus siglas en inglés) identificando las tendencias de sostenibilidad específicas del sector de fondos, las relaciones entre los factores ESG y la identificación de los actores líderes y rezagados en términos de divulgación.

El Barómetro ESG 2024 identifica tendencias en el mercado europeo de fondos, a las principales gestoras de activos dentro de este espacio, y atribuye el rendimiento sostenible de los fondos según la metodología holística basada en tres pilares propiedad de MainStreet. Asimismo, ofrece una sinopsis de los avances regulatorios en materia ESG destacando la evolución del panorama regulatorio, el aumento de las expectativas de las autoridades respecto a los gestores de activos y el modo en que pueden reaccionar los flujos de activos asociados. El informe incluye artículos de investigación especializados sobre aspectos como los desarrollos en torno a la integración de los criterios ESG en los activos privados, una inmersión temática en las cadenas de suministro subrayando la desafiante realidad del consumo global y señala como los gestores de activos pueden mirar más allá de la sostenibilidad operativa de las empresas y comprender cómo éstas se integran en los ecosistemas globales, para identificar empresas con modelos de negocio que desafíen el statu quo.

Puntualmente, Warren Buffett ha publicado su carta anual a los accionistas de Berkshire Hathaway. Este año, la misiva ha sido más sentida que en ocasiones anteriores, ya que sus primeras líneas han estado dedicadas a su socio Charlie Munger, quien falleció a finales de noviembre de 2023 y a quien ha definido como “el arquitecto de Berkshire Hathaway”.

En este sentido, le ha dedicado una cariñosa reflexión: “En realidad, Charlie fue el arquitecto del actual Berkshire, y yo actué como contratista general para llevar a cabo la construcción día a día de su visión. Charlie nunca trató de atribuirse el mérito de su papel como creador, sino que me dejaba a mí hacer las reverencias y recibir los elogios. En cierto modo, su relación conmigo era en parte de hermano mayor y en parte de padre cariñoso. Incluso cuando sabía que tenía razón, me daba las riendas, y cuando metía la pata, nunca me recordaba mi error. En el mundo físico, los grandes edificios están ligados a su arquitecto, mientras que quienes vertieron el hormigón o instalaron las ventanas pronto caen en el olvido. Berkshire se ha convertido en una gran empresa. Aunque durante mucho tiempo he estado al mando del equipo de construcción, Charlie debería tener siempre el mérito de ser el arquitecto”.

Sobre su visión del mercado y sus oportunidades, Buffett se ha mostrado tan realista y pragmático como siempre. Ha defendido ante los accionistas de la firma que su apuesta por la renta variable y, en particular, por la renta variable estadounidense sigue siendo sólida. “No recuerdo ningún periodo desde el 11 de marzo de 1942 -fecha de mi primera compra de acciones- en el que no haya tenido la mayor parte de mi patrimonio neto en renta variable, renta variable estadounidense”, afirmaba en la carta. Y ha añadido: “Sólo queda un puñado de empresas en este país capaces de mover realmente la aguja en Berkshire, y han sido objeto de un sinfín de críticas por nuestra parte y por parte de otros. Algunas podemos valorarlas; otras no. Y, si podemos, tienen que tener un precio atractivo. Fuera de los EE.UU., no hay esencialmente candidatos que sean opciones significativas para el despliegue de capital en Berkshire. En definitiva, no tenemos ninguna posibilidad de obtener un rendimiento espectacular”.

Esto lleva al lector a una de las conclusiones que lanza el famoso inversor, la escasez de buenas oportunidades de inversión y de empresas que se ajusten al objetivo de la firma. “Nuestro objetivo en Berkshire es sencillo: queremos poseer la totalidad o una parte de las empresas que disfrutan de una buena economía, que son fundamentales y duraderas. En el capitalismo, algunas empresas prosperarán durante mucho tiempo, mientras que otras resultarán ser pozos sin fondo. Es más difícil de lo que parece predecir cuáles serán los ganadores y los perdedores. Y los que dicen conocer la respuesta suelen autoengañaerse o ser vendedores de humo”, afirma Buffett en su carta.

A falta de oportunidad, sostiene que, con su actual combinación de negocios, “Berkshire debería hacerlo un poco mejor que la media de las empresas estadounidenses y, lo que es más importante, debería operar con un riesgo materialmente menor de pérdida permanente de capital. Cualquier cosa más allá de ligeramente mejor, sin embargo, es una ilusión”.

Además, el afamado inversor defiende su “arma no tan secreta” que, según explica, consiste en

la capacidad de Berkshire para responder inmediatamente a las convulsiones del mercado. “Aunque el mercado bursátil es mucho mayor de lo que era en nuestros primeros años, los participantes activos de hoy no son ni más estables emocionalmente ni están mejor enseñados que cuando yo estaba en la escuela. Por las razones que sean, los mercados muestran ahora un comportamiento mucho más parecido al de un casino que cuando yo era joven. El casino reside ahora en muchos hogares y tienta diariamente a sus ocupantes”, afirma.

Principales apuestas

Si el año pasado Buffett destacaba dos de las principales participaciones de larga duración de Berkshire, este año ha señalado dos de sus apuestas clave: Occidental Petroleum y Japón. Sobre la primera señaló que bajo la dirección de Vicki Hollub, Occidental está haciendo lo correcto tanto para su país como para sus propietarios.

Y aclaró: “Aunque nos gusta mucho nuestra participación, así como la opción, Berkshire no tiene ningún interés en comprar o gestionar Occidental. Nos gustan especialmente sus vastas explotaciones de petróleo y gas en Estados Unidos, así como su liderazgo en iniciativas de captura de carbono, aunque la viabilidad económica de esta técnica aún está por demostrar. Ambas actividades son de gran interés para nuestro país”.

Respecto a Japón, Buffett ha explicado que Berkshire sigue manteniendo su participación pasiva y a largo plazo en cinco empresas japonesas muy grandes: Itochu, Marubeni, Mitsubishi, Mitsui y Sumitomo. Según indica en su carta, la firma posee alrededor del 9% de cada una de las cinco y destaca de ellas que empresas japonesas calculan las acciones en circulación de una manera diferente a la práctica en los EE.UU..

“Berkshire también se ha comprometido con cada empresa a no comprar acciones que aumenten nuestra participación por encima del 9,9%. Nuestro coste por las cinco asciende a 1,6 billones de yenes, y el valor de mercado de las cinco a finales de año era de 2,9 billones de yenes. Sin embargo, el yen se ha debilitado en los últimos años y nuestra ganancia no realizada de fin de año en dólares fue del 61%, es decir, 8.000 millones de dólares”, ha indicado Buffett.

Y además ha destacado que “en ciertos aspectos importantes, las cinco empresas siguen políticas favorables a los accionistas muy superiores a las que se practican habitualmente en EE.UU. Desde que iniciamos nuestras compras japonesas, cada una de las cinco ha reducido el número de sus acciones en circulación a precios atractivos”.

Mirando al futuro

Por último, y de cara a los retos más inmediatos de la compañía, Buffett ha animado a los accionistas a que participen en la reunión anual de Berkshire, que se celebrará el 4 de mayo de 2024 en Omaha. “En el escenario verá a los tres directivos que ahora tienen la responsabilidad principal de dirigir su empresa”, matizaba.

También ha querido reiterar, para la tranquilidad de sus accionistas, que su sucesión está lista para cuando sea necesario: “Greg Abel dirige todas las operaciones no aseguradoras de Berkshire y en todos los aspectos está preparado para ser CEO de Berkshire mañana”.

La firma productora de celulosa CMPC anunció la emisión de un nuevo bono verdepor 500 millones de dólares, en su decimoquinta operación de este tipo.

El papel, informaron a través de un comunicado, tiene un plazo de diez años, fue emitido en Estados Unidos y consiguió una tasa efectiva de colocación de 6,173% anual. Esto arroja un spread –sobre el bono del Tesoro de EE.UU.– de 185 puntos base.

Con todo, la colocación aunó la participación de más de 200 inversionistas de todo el mundo y consiguió una demanda de más de seis veces el tamaño de la emisión. Los agentes colocadores de la transacción fueron BBVA, BNP Paribas, BofA Securities, MUFG, Santander, CACIB, Mizuho y Scotiabank.

Con esta operación, la firma suma 3.850 millones de dólares en financiamiento “verde”. Eso representa casi el 75% de la deuda de la empresa.

Esta emisión, señalaron, se caracteriza por ser Green and Sustainability-Linked, lo que significa que el uso de fondos es para financiar o refinanciar proyectos que califican como verdes. Esto quiere decir que CMPC deberá cumplir en los plazos pactados ciertos objetivos de sostenibilidad, monitoreados por medio de indicadores clave de desempeño y objetivos de desempeño de sostenibilidad, entre otros.

“La sostenibilidad es un pilar de la estrategia de CMPC y esto, junto con la solidez financiera, permitieron que la demanda por este bono haya superado en más de seis veces el valor de la colocación, en un mercado donde hay bastante incertidumbre”, señaló el gerente de Finanzas de CMPC, Fernando Hasenberg, en la nota de prensa.

Desde 2017, la papelera ha realizado 15 acciones financieras en pos de la sostenibilidad, en mercados como Japón, Perú, Chile, México y Estados Unidos.