. Veracruz acude a la BMV para refinanciar su deuda

El Mercado Mexicano de Derivados (Mexder) anunció el lanzamiento de una nueva herramienta que facilitará la cobertura de riesgos de tasas de interés. Se trata del Swap de TIIE de Fondeo, un nuevo contrato vinculado a la nueva tasa de referencia de Banco de México.

«Para el mercado se trata de un hito en la historia del mercado mexicano, mismo que refleja la continua evolución del Mercado de Derivados del país y su adaptación a las necesidades de los participantes bursátiles e inversionistas. La incorporación de este contrato en MexDer permitirá a los participantes del mercado cubrir sus riesgos de tasa de interés de manera más eficiente y precisa», señalaron desde la institución.

La TIIE de Fondeo fue introducida por el Banco de México como una medida para fortalecer el mercado financiero local y marca una nueva era en la gestión de riesgos y estrategias financieras para las instituciones mexicanas.

Transición en tasas de interés

En los últimos años, se ha llevado a cabo un proceso de transición internacional para que las tasas de referencia de los bancos centrales dejen de basarse en encuestas (como ocurre con la LIBOR o la TIIE 28, 91 y 182 días) y que se calculen con base en transacciones observadas en el mercado.

En este contexto, el Banco de México comenzó a calcular y publicar, a partir del 16 de enero de 2020, una tasa de referencia que cumple con los estándares y principios internacionales: la TIIE de Fondeo.

La TIIE de Fondeo que publica el Banco de México es una tasa de referencia libre de riesgo.

En este tipo de Swap, una de las partes del contrato se obliga a realizar una serie de pagos de forma periódica considerando una tasa de interés fija conocida desde el inicio, sobre una cantidad de dinero (mejor conocida como Valor Nocional) previamente establecidos.

Por otro lado, la contraparte en el contrato quedará obligada a realizar de igual forma pagos periódicos sobre el mismo Valor Nocional, pero considerando una tasa de interés variable (la TIIE de Fondeo) que será observada en el mercado en cada una de las fechas de pago.

A partir del 31 de diciembre de 2025, el Banco de México no permitirá que se pacten nuevas operaciones referenciadas a la TIIE de 28 días, lo que subraya la importancia de la transición hacia la TIIE de Fondeo. La clave de pizarra para este contrato se identificará con el número de cupón seguida de los caracteres F1, por ejemplo: 3F1 o 13F1.

“El Swap de TIIE de Fondeo ofrecido por MexDer proporcionará a los participantes del mercado una herramienta para administrar y mitigar los riesgos de las tasas de interés. Este contrato permitirá a las instituciones financieras y a otros participantes del mercado por ejemplo, fijar sus tasas de inversión a un plazo más largo, convertir sus créditos de tasa variable a tasa fija o viceversa, según sus necesidades”, comentó José Miguel De Dios, director general de MexDer

El lanzamiento del Swap de TIIE de Fondeo refleja el compromiso de MexDer, Asigna y de todo el Grupo BMV con la innovación y el desarrollo de productos financieros sofisticados que impulsen el crecimiento y la estabilidad del mercado mexicano. Este nuevo contrato fortalecerá la infraestructura financiera del país y brindará nuevas oportunidades para la gestión de riesgos y la optimización de portafolios de inversión.

“Este es un gran hito para MexDer y Asigna, ha sido un trabajo colaborativo para poder siempre estar a la vanguardia con las mejores opciones e instrumentos para los inversionistas. En Asigna, todo el equipo estamos orgullosos de poder ofrecer estos nuevos contratos basados en la TIIE de Fondeo siempre atendiendo a la confianza que depositan los inversionistas en nosotros y garantizando la seguridad de todas las operaciones.”, mencionó Jiyouji Ueda, Director general de Asigna.

El desarrollo del mercado de derivados es una de las grandes apuestas del Grupo BMV, este nuevo Swap brindará una nueva oportunidad para el mercado y los inversionistas.

LinkedInTomás Uauy, subgerente de Activos Alternativos de Principal AGF

Después de un par de años en la firma de gestión de activos inmobiliarios Keyway, en Estados Unidos, el ejecutivo Tomás Uauy fue reclutado por la gestora de fondos Principal AGF, el brazo de asset management del grupo financiero internacional en Chile.

El ejecutivo llegó a la administradora al cargo de subgerente de Activos Alternativos, según informó a su red profesional de LinkedIn, un área en la que tiene años de experiencia.

Antes de llegar a Principal AGF, Uauy trabajó por más de un año y medio en Keyway, una firma de gestión de activos inmobiliarios que trabaja con inteligencia artificial. Ahí, se desempeñó primero como asociado senior de Adquisiciones y, luego, como director de Adquisiciones de Multifamily.

Anteriormente, trabajó por un año en el family office Liguria, y por casi dos años en la boutique especializada Frontal Trust, ocupando el cargo de Deputy Manager de Activos Alternativos en ambas compañías. Además, fue analista de banca de inversiones en Banchile Citi Global Markets y en Goldman Sachs.

Uauy estudió finanzas en la Universidad Católica de Chile y obtuvo su MBA en finanzas –con foco en activos alternativos– en la Universidad de Columbia.

LinkedInIgnacio Rodriguez, Associate and Lending Specialist en J.P. Morgan Private Bank

Ignacio Rodríguez se ha sumado a la oficina de Miami de J.P. Morgan Private Bank en un rol de Associate and Lending Specialist.

Antes de unirse a J.P. Morgan, se desempeñó como Credit Officer para Santander Private Banking, donde evaluó y mitigó los riesgos de crédito, colaborando con banqueros para generar propuestas integrales para una amplia gama de clientes, publicóJessica Siqueira, Managing Director de J.P. Morgan Private Bank en su cuenta de LinkedIn.

Tiene estudios en Finanzas por la Florida International University, según su perfil de LinkedIn.

Rodríguez es “un activo excepcional con una amplia experiencia, estamos seguros de que Ignacio se destacará en su nuevo cargo”, concluyó la Managing Director.

Este equipo tiene como objetivo beneficiarse a largo plazo del poder de capitalización que otorga poseer acciones de empresas de alta calidad y con crecimiento estructural. Asimismo, tiene una clara estructura de colaboración y han pasado la mayor parte de sus carreras juntos e invirtiendo de esta manera. La filosofía y el proceso del equipo serán los mismos en ambos fondos, y se basará en un concienzudo análisis fundamental ascendente y centrado en la comprensión de los modelos de negocio de las empresas, así como sus motores de crecimiento.

Los fondos invertirán en empresas con claras ventajas competitivas sostenibles, poder de fijación de precios y altas barreras de entrada. Con un claro enfoque en la gestión del riesgo, el proceso consta de tres pasos: generación de ideas, diligencia debida fundamental y construcción de la cartera.

El equipo trata de invertir con una mentalidad a largo plazo (5-10 años) que ha sido probada a lo largo del tiempo mediante una selección coherente de valores e impulsada por un análisis fundamental propio. Su objetivo es identificar empresas que el mercado aún no ha reconocido plenamente y que cuenten con franquicias de calidad, con sólidas estructuras competitivas y con un potencial de crecimiento estructural de los beneficios y los flujos de caja que sea superior a la media. Mantener estas empresas a largo plazo significa que estos beneficios y flujos de caja se capitalizan durante largos periodos.

Sobre los fondos, la firma explica que la cartera del fondo AB European Growth es una cartera ascendente de alta convicción y sin restricciones de aproximadamente 40 a 60 empresas de mediana/gran capitalización bursátil. Y la cartera del fondo AB Global Growth es una cartera ascendente de alta convicción sin restricciones de aproximadamente 50 a 80 empresas de mediana/gran capitalización bursátil. Ambos fondos se clasificarán como fondos del artículo 8 del reglamento SFDR.

“El equipo y yo estamos encantados de lanzar estos fondos en AllianceBernstein. Tenemos una filosofía y un enfoque probados por el paso del tiempo. Como equipo, hemos dedicado la mayor parte de nuestras carreras a estas estrategias y hemos demostrado el éxito de las mismas a lo largo del tiempo. Creo que complementan la gama actual de estrategias de AB. A la vez que nos beneficiamos de los amplios recursos y la presencia mundial de AB, su estructura multiboutique, colaborativa y emprendedora, nos permite seguir trabajando juntos como siempre lo hemos hecho”, ha explicado Thorsten Winkelmann, gestor de carteras de las carteras de renta variable AB European Growth y Global Growth.

Con la publicación de la última entrega del Sexto Informe de Evaluación (IE6) del Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPCC), 2023 marcó un punto de inflexión en la narrativa del cambio climático mundial. A lo largo de sus casi 10.000 páginas, la máxima autoridad científica que investiga sobre el cambio climático puso de manifiesto la acuciante realidad de que es más probable que el calentamiento global alcance los 1,5 °C a corto y medio plazo.

La última entrega alimentó el informe Global Stocktake de la Convención Marco de las Naciones Unidas sobre el Cambio Climático (CMNUCC), que subraya que la trayectoria de 1,5°C exige ahora que las emisiones mundiales disminuyan un 43% de aquí a 2030 respecto a los niveles de 2019 y un 60% de aquí a 2035.

A raíz de estos dos informes históricos, el papel de las instituciones financieras nunca ha sido tan crucial, y el sector financiero se ha visto aún más empujado al epicentro de la acción. La influencia del sector financiero en la asignación mundial de capital le brinda una oportunidad única para impulsar la transición hacia una economía sostenible y baja en carbono. Esto, junto con una normativa mundial cada vez más estricta, está llevando a un número creciente de instituciones a comprometerse con el Acuerdo de París.

Sin embargo, el camino hacia el Net Zero es complejo. A medida que se reducen las oportunidades para mantener el calentamiento global por debajo de 1,5 °C, los inversores se enfrentan a una de las herramientas más importantes de su estrategia climática: la evaluación de la temperatura de la cartera. Esta medida es más que un mero símbolo del impacto medioambiental de una cartera; es un reflejo tangible del grado potencial de calentamiento global que podrían provocar las emisiones de las inversiones subyacentes.

La «temperatura» de la cartera proporciona a los inversores información crucial en varios frentes. En primer lugar, ofrece un medio para supervisar y medir el progreso hacia los objetivos de descarbonización. Las evaluaciones periódicas de la temperatura pueden servir para hacer un seguimiento del rendimiento, permitiendo a los inversores calibrar si una cartera va por buen camino para alcanzar el Net Zero.

En segundo lugar, las evaluaciones ayudan a identificar y mitigar los riesgos financieros relacionados con el clima. Una cartera sesgada hacia activos con altas emisiones no sólo es poco sólida desde el punto de vista medioambiental, sino que también podría enfrentarse a importantes riesgos financieros -regulatorios, de mercado, de reputación y litigios- en un mundo en transición hacia alternativas con menores emisiones de carbono. Por último, una sólida evaluación de la temperatura puede mejorar la supervisión de cuentas y la transparencia, respondiendo así a la creciente demanda de información exhaustiva sobre el clima y de inversiones éticas por parte de las partes interesadas.

Sin embargo, determinar la temperatura de una cartera no es una tarea sencilla. La ausencia de un enfoque universalmente aprobado implica navegar por un complejo panorama de metodologías, cada una con sus puntos fuertes, limitaciones y sesgos inherentes. Ya sea el Climate Disclosure Project (CDP) – World Wildlife Fund (WWF) Temperature Rating, la metodología Trucost Portfolio 2°C Alignment Assessment de S&P, The Paris Agreement Capital Transition Assessment (PACTA), el modelo Implied Temperature Rise (ITR) de MSCI o la metodología Carbon Impact Analytics (CIA) de Carbono 4, los inversores se enfrentan a un conjunto diverso de herramientas para guiar su viaje hacia el Net Zero.

Pero, ¿cómo se comparan estas metodologías y cuáles son sus ventajas relativas y sus posibles escollos? ¿Cómo sortear las incertidumbres inherentes? Y, como inversores, ¿qué conclusiones pueden extraerse de los distintos resultados en relación con la contribución de las carteras a un futuro con bajas emisiones de carbono?

Comprender la variedad de metodologías es un primer paso necesario. La elección de la metodología determinará obviamente las estrategias climáticas de los inversores, influyendo así en las decisiones de desinversión, las asignaciones de capital, los compromisos de los accionistas y la defensa de las políticas. En un mundo que se enfrenta a retos climáticos sin precedentes, estas decisiones podrían marcar la diferencia entre un futuro caracterizado por un cambio climático galopante y un mundo «Net Zero».

Tribuna de Océane Balbinot-Viale, analista senior de ESG en La Française AM.

La subida de los tipos ha modificado la distribución de las primas de riesgo en los mercados públicos, y los mercados privados no son inmunes a este cambio. En opinión de UBP (Union Bancaire Privée), es muy poco probable que los próximos años se parezcan en nada a la década pasada, de riesgos suprimidos y de amplia liquidez debido a la Fed Put.

En opinión de Nicolas Roth, Head of Private Markets Advisory de UBP, los recientes acontecimientos económicos y geopolíticos apuntan a profundos cambios fundamentales en el universo de inversión. “Los inversores deberían esperar menos eficiencias, que suelen favorecer los gestores especializados en lugar de los generalistas. Los mercados privados tienen esta característica única para crear alfa en este entorno y beneficiarse de ineficiencias estructurales al margen de las del mercado. Esto es lo que los inversores deberían esperar de sus inversiones en mercados privados y ha llegado el momento de desplegar capital en tales oportunidades”, afirma Roth.

Según su visión, los mercados están evolucionando hacia un entorno que probablemente recompense un enfoque más práctico que pasivo. En private equity, y más concretamente en el venture capital, considera que los gestores tendrán que prestar mucha atención al mantenimiento de una fuerte disciplina de tesorería en las empresas de sus carteras, mientras que los inversores en adquisiciones se enfrentarán a baches de velocidad en la salida. Por su parte, señala que el sector inmobiliario se volverá más activo, subiendo peldaños en la escala de complejidad y ejecutando estrategias de valor añadido para reposicionar activos y extraer valor.

Desde UBP explican que los cambios actuales exigen un enfoque práctico, especialmente en el capital privado, que requiere una gestión estricta del efectivo en las empresas de la cartera, mientras que los inversores en adquisiciones pueden enfrentar desafíos durante las salidas. “Los gestores de deuda privada deberían prepararse para posibles ejecuciones hipotecarias, mientras que los inversores inmobiliarios deberían orientarse hacia estrategias de valor añadido, haciendo hincapié en el reposicionamiento de activos y la extracción de valor”, explica UBP en su documento de perspectivas de mercados privados para 2024.

Como consecuencia del entorno actual, UBP tiene la convicción de que se requiere una selección minuciosa de gestores y operaciones, así como hipótesis y expectativas de suscripción realistas”, insisten. En este sentido, el banco privado apunta tres claves para los inversores. La primera es “ser constructivo, pero selectivo”, es decir, según su criterio, lo que funcionó en la década anterior no necesariamente funcionará en los próximos años venideros. En su opinión, los inversores deben adaptarse a la nueva realidad de unos tipos más altos durante más tiempo, y ajustar sus hipótesis y expectativas en consecuencia.

En segundo lugar propone “centrarse en las oportunidades sin correlación con los mercados” como, por ejemplo, en los mercados privados, que permiten crear exposición a primas de riesgo correlacionadas y oportunidades estructurales. estructurales. “Este enfoque permite que la asignación al mercado privado disminuya el riesgo global de las carteras tradicionales”, argumentan desde UBP. Y, en tercer lugar, propone “adoptar un enfoque que combine elementos básicos y oportunidades satélite”, implementando carteras con bloques básicos y permitir que algunas unidades de riesgo inviertan en estrategias satélites oportunistas y a más corto plazo, cuando estén disponibles, para maximizar las fuentes de rentabilidad.

Visión por activos

Ahora hablar de de los diferentes activos de los mercados privados, UBP asegura que universo del private equity requiere un enfoque “perspicaz”, favoreciendo el mercado secundario como una oportunidad principal debido a factores estructurales y confiando en las capacidades de creación de valor de los administradores en lugar de recurrir a una engorrosa ingeniería financiera para generar liquidez. En su opinión, las reservas de efectivo disponible permitirán a los gestores aprovechar rápidamente valoraciones atractivas.

En el caso de la deuda privada, destaca que este activo está pasando de estrategias tradicionales de préstamos directos a enfoques más diversos y especializados. “Los desafíos resultantes, como una mayor competencia y márgenes reducidos, están impulsando a los inversores a explorar vías alternativas como el capital híbrido y la financiación estructurada”, indica en su documento de perspectivas.

Para el real estate, uno de los activos más populares entre los inversores, advierte que el panorama de la inversión inmobiliaria está evolucionando hacia una mayor fragmentación, ya que los activos tradicionales estabilizados, como oficinas y espacios comerciales, pueden no generar rendimientos sustanciales. Y añade que factores como las consideraciones ESG están impactando en los espacios de oficinas y se ha observado una resiliencia inesperada en ciertos segmentos minoristas desde el coronavirus. Según su visión, “la diversificación ofrece focos de oportunidades atractivas”. Por último, considera que las infraestructuras son el activo clave para aprovechar las megatendencias, poniendo el énfasis en una perspectiva modernizada impulsada por la descarbonización, la economía circular y la digitalización ofrecen retornos al alza con un fuerte respaldo regulatorio.

Casi la mitad del mundo celebrará elecciones este 2024. En total, habrá elecciones en 74 países, los 27 de la Unión Europea y otros 47 de todo el mundo, lo que llevará aproximadamente a 4.000 millones de personas a pasar por las urnas. Estados Unidos, Reino Unido, India, Taiwán, Indonesia, Corea del Sur, México, El Salvador, Uruguay, Panamá y República Dominicana, Venezuela, la UE, Ucrania, Rusia y Sudáfrica son algunos de estos escenarios.

Para los mercados, las elecciones estadounidenses y en algunos mercados emergentes son las que más peso tienen. En global, uno de los aspectos que más preocupa es el auge del populismo, una tendencia que arrastramos desde hace un par de años. “Las consecuencias económicas de la globalización y de las políticas neoliberales hicieron que muchos europeos se sintieran inseguros y vulnerables, creando un ambiente propicio para la retórica populista. Los partidos populistas se presentaron como defensores de los valores tradicionales y explotaron el miedo a la inmigración, el cambio cultural y la erosión de la identidad nacional. Los partidos de centro tradicionales fueron percibidos como alejados de las preocupaciones de los ciudadanos de a pie, lo que allanó el camino para que los partidos populistas surgieran como la alternativa anti-establishment”, señala Saxo Bank.

Con el foco en EE.UU.

Según David Page, responsable del Equipo Macro Research de AXA IM, dada la importancia económica y geopolítica de EE.UU. y los caminos divergentes que los dos candidatos presidenciales más probables podrían tomar, es probable que las elecciones estadounidenses sean las más importantes de este año para el mundo.

“Las encuestas sugieren que en una revancha Biden vs Trump ganaría Trump, pero no son fiables a tan largo plazo. La evolución económica favorece al actual presidente. Además, hay que tener en cuenta que las elecciones al Congreso también serán importantes, ya que las matemáticas electorales para el Senado favorecen a los republicanos”, apunta Page.

En relación al impacto económico, Page señala que un segundo mandato del presidente Biden probablemente llevaría a un Congreso dividido. “Esto impediría la aprobación de leyes importantes y podría caracterizar su segundo mandato por la intransigencia política y los riesgos persistentes de cierres”, apunta.

Por su parte, comenta que un segundo mandato del expresidente Trump bien podría ver un Congreso unificado, y esperamos que evite la expiración de sus recortes fiscales del primer mandato a finales de 2025, lo que probablemente aumentaría aún más el déficit. Además, Trump ha sugerido aranceles del 10% empujando a EE.UU. aún más hacia el proteccionismo, lo que sugiere una vuelta a las guerras comerciales, y tememos inestabilidad geopolítica con Ucrania, Oriente Medio y China.

“Por lo demás, la nueva administración tendrá que centrarse en dos grandes desafíos. El primero es el endeudamiento público, ya que ni Biden ni Trump han discutido un plan a largo plazo para reducir los grandes déficits, que se prevén del 98% del PIB en 2023, 107% al final del próximo mandato presidencial y al 134% en 2040. Y el segundo, la política climática. Biden, por su parte, ha invertido mucho capital político y físico en incentivar la transición energética limpia de EE.UU, pero el partido republicano ha dado dos veces un vuelco a objetivos climáticos acordados internacionalmente”, señala Page.

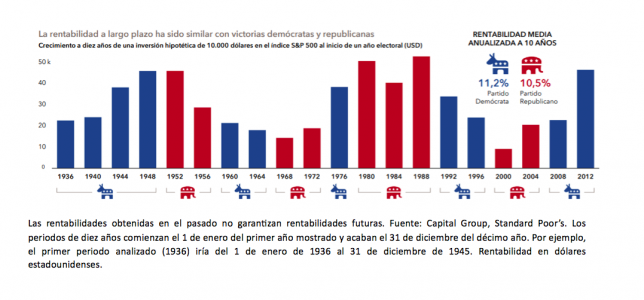

¿Y cómo es la inversión en años electorales en EE.UU.? Según Matt Miller, economista político de Capital Group, aunque la volatilidad de los mercados puede aumentar en años electorales, lo cierto es que el partido político que acaba ganando las elecciones ha influido poco en la rentabilidad de los inversores a largo plazo. “Desde 1936, la rentabilidad anualizada a diez años de la renta variable estadounidense (según el índice S&P 500) obtenida al inicio de un año electoral fue del 11,2% cuando el Partido Demócrata ganó las elecciones y del 10,5% cuando el vencedor fue el Partido Republicano.

Para Eric Papesh, especialista de producto de renta variable en T. Rowe Price, si la historia nos sirve de guía, deberíamos esperar rendimientos positivos del mercado de renta variable estadounidense este año. “Aunque los mercados tienden a comenzar los años electorales en una posición más débil, ya que los aspirantes compiten por la nominación a principios de marzo, en los años en que un presidente en ejercicio se presenta a la reelección, esa debilidad no persiste”, explica.

De hecho, según este experto, en los últimos 60 años, el mercado de renta variable estadounidense no ha caído durante un año electoral en el que el presidente en ejercicio se presentara a la reelección. “Los presidentes en ejercicio tienen un fuerte incentivo para estimular la economía antes de las elecciones y es probable que la administración Biden utilice las herramientas a su disposición”, añade.

India: Modi busca su tercer mandato

Si ponemos el foco en India, la democracia más grande del mundo con 900 millones de votantes registrados, la gran pregunta es si Modi logrará un tercer mandato como primer ministro. Según explica Avinash Vazirani, gestor de inversiones y renta variable india de Jupiter AM, estas elecciones se celebran en un momento interesante.

“Dado que el gobierno está firmemente comprometido con el crecimiento, creemos que este hecho es positivo para la continuidad de las reformas y el desarrollo a medio plazo. Así, las reformas de este último mandato han sido determinantes para el buen comportamiento reciente de la India”, indica Vazirani.

Según el gestor, mientras el resto del mundo debe lidiar con unas condiciones financieras muy restrictivas y una inflación pertinaz, el crecimiento del PIB de la India alcanzó el 7% en el periodo de cuatro trimestres cerrado el tercer trimestre de 2023, impulsado por el crecimiento del consumo privado y la inversión, unas infraestructuras públicas digitales de primer nivel mundial y una economía que está formalizándose a un ritmo mucho más rápido del que se esperaba.

“En muchos aspectos, la India es la economía digital más avanzada del mundo, sostenida por unas cuantiosas inversiones públicas en el denominado «India Stack», que es de titularidad pública. La rapidez y comodidad de esta economía digitalizada ha incorporado al sistema financiero formal enormes cantidades de operaciones, con el resultado de que no solo ha mejorado la inclusión financiera, sino que también ha generado ingresos fiscales para la administración pública”, destaca.

Desde el punto de vista de la inversión, Vazirani apunta varios aspectos que no pueden pasar desapercibidos a los inversores: la sólida posición fiscal del gobierno, la excelente situación demográfica de la India, la inflación moderada, el saludable crecimiento económico y los factores técnicos favorables en forma de un conjunto creciente de inversores que acceden al mercado.

“Los que invierten en acciones indias que conviene prestar atención a las empresas que están bien posicionadas para beneficiarse de estas tendencias, especialmente la transición del capital desde la economía informal a la formal. La amplitud de las oportunidades que ofrece la bolsa india es grande, con más de 400 empresas con una capitalización bursátil superior a 1.000 millones de dólares, por lo que los inversores activos disponen de un rico conjunto de oportunidades para seleccionar”, concluye el gestor de Jupiter AM.

Otros mercados emergentes

Por último, desde Principal Investment apuntan que hay tres procesos electorales en los mercados emergentes que los inversores deberían tener en cuenta: México, Indonesia y Sudáfrica.

“Si bien la competencia presidencial en Estados Unidos está recibiendo mucha cobertura mediática, señala que hay tres elecciones en importantes mercados emergentes que podrían alterar significativamente el entorno político y económico de esos países, entre los que se incluye México. Por ello, como inversores en mercados emergentes, recomienda que a los tres procesos electorales señalados se les debe de prestar mayor atención”, advierte Damien Buchet, Director de Inversiones en Finisterre Capital, una subsidiaria boutique de Principal Global Investment.

El Consejo Europeo ha adoptado nuevas normas para mejorar los mercados europeos de capitales y reforzar la protección de los inversores en la UE. Según explican, la Directiva adoptada ayer modifica la Directiva sobre gestores de fondos de inversión alternativos, que regula los gestores de fondos de inversión, los fondos de capital riesgo, los fondos de deuda privada, los fondos inmobiliarios y otros fondos de inversión alternativos en la UE.

La Directiva también moderniza el marco de los organismos de inversión colectiva en valores mobiliarios (UCITS), es decir, los fondos de inversión minorista armonizados en la UE, como los fondos comunes de inversión y las sociedades de inversión. “Las nuevas normas refuerzan la integración de los mercados de gestión de activos en Europa y modernizan el marco de los principales aspectos reglamentarios”, indican en su comunicado.

En concreto, mejoran la disponibilidad de herramientas de gestión de la liquidez, con nuevos requisitos para que los gestores prevean la activación de estos instrumentos. Según defiende la institución, “esto contribuirá a garantizar que los gestores de fondos estén bien equipados para hacer frente a salidas significativas en tiempos de turbulencias financieras”.

Las modificaciones aprobadas también abarcan un marco de la UE para los fondos de originación de préstamos, es decir, los fondos que conceden créditos a empresas, complementado con varios requisitos para paliar los riesgos para la estabilidad financiera y garantizar un nivel adecuado de protección de los inversores.

Además, la Directiva introduce normas reforzadas para la delegación por parte de los gestores de inversiones en terceros. “Esto les permitirá aprovechar mejor los mejores recursos de los especialistas del mercado, con sujeción a una supervisión reforzada y preservando la integridad del mercado”, indican.

Por último, otros componentes clave de las nuevas normas son la mejora del intercambio de datos y de la cooperación entre autoridades, y nuevas medidas para detectar costes indebidos que puedan cargarse a los fondos y, por ende, a sus inversores, así como sobre la prevención de posibles nombres engañosos para proteger mejor a los inversores.

La Directiva se publicará ahora en el Diario Oficial de la UE y entrará en vigor 20 días después. Por lo tanto, los Estados miembros dispondrán de 24 meses tras la entrada en vigor para incorporar las normas a la legislación nacional.

“Las modificaciones de la Directiva sobre gestores de fondos de inversión alternativos y fondos UCITS forman parte del paquete de medidas sobre la Unión de los Mercados de Capitales (UMC) que la Comisión presentó el 25 de noviembre de 2021”, aclara la CE en su comunicado.

La última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de definir el listado de instrumentos financieros –nacionales e internacionales– en que pueden invertir los fondos de pensiones chilenos, amplió el espectro para las inversiones alternativas. La entidad resolvió aprobar a cuatro gestoras de este tipo, incorporando su oferta en activos inmobiliarios, capital privado y deuda privada.

Se trata de las administradoras de fondos estadounidenses especializadas Apollo Global Management, GI Partners, Monroe Capital y SLR Capital Partners, según informó la comisión.

La decisión de la CCR –correspondiente a su reunión del 22 de febrero– incluye la aprobación de vehículos de inversión y también de operaciones de coinversión. Eso sí, el beneplácito sólo incluye el segmento de activo específico.

Así, se aprobaron las estrategias de activos inmobiliarios de Apollo Global Management, la oferta de capital privado de GI Partners y los vehículos de deuda privada de Monroe Capital y SLR Capital Partners.

Las gestoras

Apollo fue fundada en 1990 y tiene presencia en Nueva York, Londres y Singapur. La firma se dedica a entregar soluciones de gestión de activos alternativos y retiro e invierten en distintas categorías de mercados privados: crédito, equity y “ecosistemas de activos reales en un amplio rango de clases de activos y geografías”.

GI Partners, por su parte, es una firma fundada en 2001 que ha recaudado más de 40.000 millones de dólares de clientes institucionales para estrategias de private equity, activos inmobiliarios e infraestructura de datos, según indican en su portal institucional. Tienen oficinas en San Francisco, Nueva York, Dallas, Chicago, Greenwich, Scottsdale y Londres.

Monroe Capital, en el lado de la deuda privada, tiene un enfoque más puntual. Se describen a sí mismos como una “boutique premier”, en su página corporativo, enfocada en crédito privado. Los mercados en los que participan incluyen el crédito directo, financiamiento de tecnología, deuda venture, oportunístico y créditos estructurados, entre otros. La firma nació en 2004 y posee una amplia red de oficinas en Estados Unidos –Chicago, Austin, Boston, Farmington, Los Angeles Miami, Naples, Nueva York y San Francisco– y una operación en Seúl, Corea del Sur.

En el caso de SLR Capital Partners, el foco es aún más estrecho: se especializan en crédito directo a compañías estadounidenses de middle market. Su especialidad es, principalmente, las soluciones financieras senior secured. La boutique, fundada en 2006, tiene su oficina en Nueva York.

Otros cambios

Pero esas no fueron las únicas resoluciones de la reunión de la CCR. También ingresaron a la lista las cuotas de tres fondos mutuos extranjeros: China A Shares Equity Portfolio, de la gestora AB SICAV I (en Luxemburgo), y MAN GLG Asia (ex Japan) Equity, de Man Funds, y PineBridge Asian High Yield Total Return Bond Fund, de Pinebridge Global Funds (en Irlanda).

Además, se incorporaron las cuotas de un fondo mutuo local: Fondo Mutuo Security Mid Term UF, de la gestora chilena Security AGF.

Por el contrario, siete de estos vehículos fueron retirados de la nómina por la Comisión, por distintos motivos.

Dos fondos de BNY Mellon Global Funds en Irlanda, llamados Euroland Bond Fund y Global Dynamic Bond Fund, fueron retirados por falta de renovación por parte de la administradora.

Por su parte, los vehículos BNY Mellon Oriental Fund, en Reino Unido, y Stone Harbor Emerging Markets Local Currency Debt Fund, de Stone Harbor Investment Funds, en Irlanda, fueron retirados de la lista de productos aprobados “debido a que no cuentan con activos por un monto igual o superior a los 100 millones de dólares”, según explicó la CCR.

Finalmente, el fondo ICVC – CT Latin America Fund, de Columbia Threadneedle Investment Funds, en el Reino Unido, fue desaprobado citando que “su propiedad se encuentra concentrada”; y dos estrategias domiciliadas en Luxemburgo, llamadas Amundi Index MSCI World SRI PAB UCITS ETF, de Amundi Index Solutions, y Lyxor MSCI EMU ESG Broad CTB (DR) ETF, de Lyxor Index Funds, salieron por ser absorbidos.

En 2022, el gobierno presentó un proyecto para reformar el sistema previsional, el cual establecía una cotización obligatoria del 6% con cargo al empleador, eliminaba las AFP e introducía el concepto de solidaridad “intra” e “intergeneracional”.

Ese primer proyecto no prosperó y, posteriormente, se retomó la agenda previsional, abriendo el destino del 6% en 1% para sala cuna universal, 2% a la cuenta de capitalización individual y el 3% al fondo de reparto.

Así, el foco de la discusión se ha mantenido en el destino de la cotización adicional de cargo del empleador: si ésta debe ir a la cuenta individual o a un fondo de reparto.

Dado el envejecimiento de la población, esta última alternativa no parece sostenible, encontrándose dentro de las tendencias detectadas por la OCDE en su análisis “Perspectivas de Pensiones OCDE 2022”. En dicho estudio, el organismo señala la relevancia de contar con sistemas de pensiones sostenibles, fortaleciendo el ahorro individual, planes de ahorro voluntario y el aumento de la edad de jubilación teniendo en consideración la extensión de la esperanza de vida.

Además de ello, la propuesta del gobierno contenía la creación del Inversor de Pensiones Estatal (IPE), sin perjuicio de que podrían también participar inversores privados, que cuenten con una cuota de mercado inferior a 30%, medido como porcentaje de los activos administrados. En este punto, ya tendríamos al Estado concentrando un 30% de mercado, lo que parece atentar contra la libre competencia.

La votación en general y particular de la iniciativa dejó de manifiesto que hay muchas diferencias en cuanto a cómo perfeccionar el sistema previsional.

Independiente de las distintas posturas, hay consenso en que se debe encontrar un mecanismo para mejorar las pensiones. Es crucial que dicho método no priorice exclusivamente a los actuales jubilados en desmedro de quienes se pensionarán en un futuro ni viceversa.

Por lo pronto, también parece haber un acuerdo en que las pensiones hoy en día se han visto fortalecidas con la PGU, la cual está basada en la solidaridad, al financiarse con rentas generales.

Las pensiones futuras, ciertamente mejorarán con una cotización adicional del empleador que vaya en un 100% a la cuenta individual, ya que de esta manera la contribución del trabajador ascendería a un 16%, más cerca del promedio OCDE.

¿Cuál sería, entonces, la mejor fórmula?

Considerando el aumento de la esperanza de vida, la baja tasa de natalidad (1,3 hijos por mujer en el año 2023) y la baja tasa de formalidad (uno de cada tres trabajadores cotiza en el sistema previsional) el desafío no es menor y requerirá de propuestas dinámicas y graduales que se puedan ir adaptando a los cambios que experimentamos como sociedad.

Así, las materias que deberían abordarse en la reforma previsional serían el fortalecimiento de la formalidad laboral, el aumento de la tasa de cotización y de la edad de jubilación.

Lo anterior permitiría que cada uno contribuyera a mejorar su pensión mediante el pilar contributivo y fortalecer el pilar solidario (PGU) a través de sus impuestos.

En ese sentido, la reforma previsional que prontamente se discutirá en el Senado debe abordar de manera integral los desafíos estructurales del sistema actual para que sea sostenible en el tiempo y beneficie, tanto a los actuales, como a los futuros pensionados.