Aiva, ha anunciado el lanzamiento de iAdvisor, una plataforma diseñada para redefinir la experiencia de asesoría financiera. iAdvisor aprovecha la potencia de la inteligencia artificial y la experiencia del equipo de Asset Management de Aiva para proporcionar a los asesores financieros independientes herramientas avanzadas para la toma de decisiones y la construcción de portafolios personalizados, según expresaron desde la firma en un comunicado.

La concepcion de iAdvisor se baso en 4 pilares:

Análisis integral: iAdvisor permite a los asesores financieros acceder a análisis detallados de una amplia gama de productos de inversión, incluyendo fondos, renta fija y más. La plataforma utiliza técnicas avanzadas de análisis cuantitativo para evaluar el rendimiento histórico y las proyecciones futuras.

Personalización avanzada: La plataforma no solo se limita al análisis cuantitativo; también incorpora la inteligencia del experimentado equipo de Asset Management de Aiva. Los asesores pueden generar recomendaciones altamente personalizadas, teniendo en cuenta el perfil y los objetivos específicos de cada cliente.

Construcción de portafolios: iAdvisor permitira a los asesores financieros armar portafolios diversificados y adaptados a las necesidades individuales de los clientes. La plataforma optimiza la asignación de activos teniendo en cuenta factores clave, como la tolerancia al riesgo y los objetivos de inversión a largo plazo.

Interfaz intuitiva: Con una interfaz fácil de usar, iAdvisor simplifica el proceso de toma de decisiones para los asesores financieros, permitiéndoles dedicar más tiempo a brindar un servicio personalizado a sus clientes.

«Estamos emocionados de presentar iAdvisor, una plataforma que refleja nuestro compromiso con la innovación y la excelencia en la asesoría financiera. Al combinar la inteligencia artificial con la experiencia humana de nuestro equipo de Asset Management, iAdvisor está posicionada para transformar la forma en que los asesores financieros interactúan con sus clientes», dijo Agustín Queirolo, Managing partner de Aiva.

iAdvisor sera presentada oficialmente en la 19ª edición del Aiva Latam Conference, evento que congrega a más de 250 asesores de todo Latam y que se llevará a cabo entre el 15 y el 17 de abril en el Hotel Enjoy en Punta del Este.

Cuatro Torres Capital invita al Private CreditInvestment Meeting en la Provincia de Panamá el próximo 5 de marzo donde se presentarán diversas opciones de alternativos como herramientas de valor para el inversor latinoamericano.

El panel, que expondrá en el Hilton Panamá, titulado Cómo enfocan los Family Offices las inversiones alternativas en 2024 estará integrado por Romain Dromard, CEO de K&B Family Office; Andrea Mosquera, Founder de Green Capital Partners; Eric Molino, Chief Economist de EMF Consulting; Roger Campamà Pelejà, presidente de On Capital.

Luego del panel los sponsors del evento: Chicago Atlantic, Norfolk / Paulson, Garrington, AlphaNotes y Stonex Wealth Management harán sus presentaciones ante el auditorio.

La jornada será signada por una “discusión educativa sobre cómo los asignadores de activos, como family offices y wealth managers, utilizan los mercados alternativos y privados en sus carteras”, dice la presentación del evento.

El evento está dirigido a inversores profesionales, si desea participar por favor ingrese al siguiente enlace.

Holistic Advisors ha sumado a Francisco Rubio como nuevo Financial Advisor en Montevideo, procedente de Morgan Stanley.

Rubio llega desde Miami, donde estuvo más de ocho años trabajando para la industria de US Offshore.

En su nuevo rol atenderá a clientes latinoamericanos, principalmente de Argentina y Uruguay.

Holistic Advisors es una empresa dedicada al asesoramiento financiero y planificación financiera. Además de estar presente en Latinoamérica, la firma también cuentan con oficinas en EE.UU. a través de Holistic Brokerage.

Rubio se unió a Morgan Stanley en febrero de 2022 procedente de la oficina de AMCS Group, donde trabajó como director de Ventas.

Antes de su paso por AMCS Group, el asesor financiero con más de 12 años de experiencia, trabajó en Old Mutual Global Investors.

Según su perfil de LinkedIn, Rubio tiene una amplia experiencia en el sector y desembarcó en Miami en 2016.

Foto cedidaAnalia Giachino y Alberto Martín-Martín, responsables del equipo de Iberia.

Colchester Global Investors refuerza su presencia en España con la apertura de su oficina de Madrid, desde la que cubrirá el mercado ibérico, Latinoamérica e Israel. Analia Giachino ha sido nombrada para dirigir el negocio español y también se le ha unido Alberto Martín-Martín, que ha estado a cargo del equipo de riesgo y análisis de Colchester durante los últimos siete años.

Colchester Global Investors es una gestora de renta fija orientada al valor, dedicada exclusivamente a bonos soberanos y divisas globales, incluyendo estrategias tanto de mercados desarrollados como emergentes. La filosofía de Colchester se basa en la creencia de que las inversiones deben valorarse en función de los ingresos que generarán en términos reales. Por tanto, el enfoque de inversión se basa en el análisis de la inflación, los tipos de interés reales y los tipos de cambio reales, complementado con una evaluación de los balances financieros soberanos, fiscales, externos, monetarios y factores medioambientales, sociales y de gobernanza (ESG).

La rigurosa aplicación por parte de Colchester de su estrategia de inversión en rentabilidad real, complementada con un profundo análisis de los balances y la integración de las cuestiones medioambientales, sociales y de gobernanza, ha apuntalado el éxito de la entidad. A finales de enero de 2024, gestionaba activos por valor de más de 25.000 millones de dólares en cuatro estrategias básicas: Global Bond, Global Inflation Linked Bond, Local Currency Emerging Markets Bond y un programa Alpha.

Colchester cuenta con una gama de fondos UCITS domiciliados en Irlanda. Los dos fondos más grandes son el Colchester Global Bond Fund, con un tamaño de 1.700 millones de dólares, y el Colchester Local Markets Bond Fund, con un tamaño de 3.700 millones de dólares a finales de enero de 2024. Ambos fondos están clasificados como Artículo 8, han sido registrados en la CNMV y tienen estatus traspaso.

Colchester espera desarrollar su negocio actual en Iberia y ampliar su cobertura local, dando servicio a asesores, bancos, fondos de pensiones y gestores de patrimonios de la región. La oficina de Iberia también respalda el compromiso de la empresa con un modelo operativo sostenible y un estrecho contacto con clientes y clientes potenciales.

Para afianzar este compromiso con el mercado local, Colchester se ha convertido en patrocinador de la CFA Society Spain y de su Comité ESG. «El patrocinio profundiza nuestros lazos con CFA Society a nivel mundial y, en particular, con las sociedades CFA latinoamericanas que trabajan en estrecha colaboración con la CFA Society en España», indica la entidad en un comunicado.

Pixabay CC0 Public DomainAutor: นิธิ วีระสันติ from Pixabay

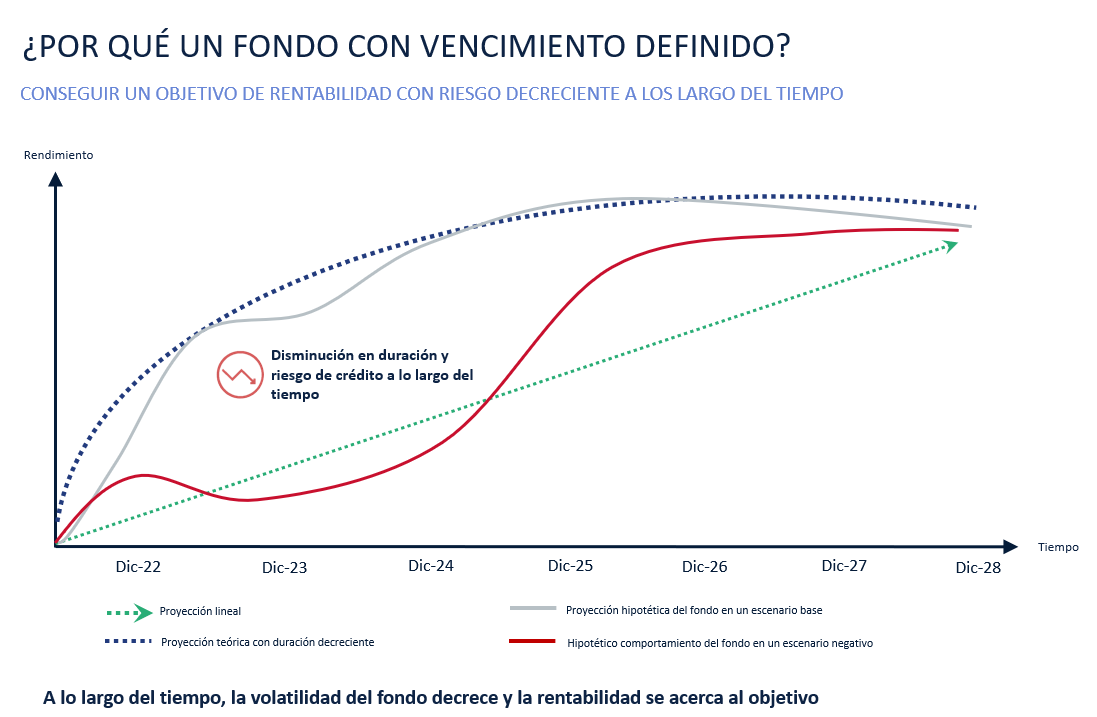

Después del ciclo de subidas de tipos de interés más agresivo de la historia reciente, que provocó abultadas pérdidas en los mercados de renta fija, hoy más que nunca los inversores buscan certezas para construir su posicionamiento en deuda.

Nos encontramos actualmente en un contexto en el que estamos prácticamente al final de ese ciclo de subidas de las tasas de interés por parte de los principales bancos centrales, aunque sigue existiendo incertidumbre respecto a cómo procederá la Reserva Federal. Por su comportamiento de las últimas semanas, vemos que los mercados se mueven entre un escenario de “soft landing” y rebajas de tasas de interés y un entorno “lower for sure”. Muchos inversores que han destinado su dinero a fondos monetarios ahora se plantean si será el momento de empezar a añadir duración a sus carteras. Pero, ¿y si fuera posible “bloquear” una rentabilidad que sea atractiva en un único producto?

En Edmond de Rothschild Asset Management nos decidimos a poner a disposición de los inversores una solución de inversión estructurada en un fondo de inversión con valor liquidativo y liquidez diaria, que básicamente ofrece esa oportunidad de bloquear una buena rentabilidad, sencillamente replicando una estrategia que muchos inversores están muy acostumbrados a hacer, que es comprar unos bonos y llevarlos a vencimiento.

Acumulamos desde la firma una extensa experiencia en la estructuración de fondos a vencimiento. A lo largo de los últimos 15 años, hemos puesto a disposición de los inversores 11 fondos con distintas alternativas y configuraciones de producto, siempre con la filosofía de aprovechar las oportunidades que ofrece el mercado. En esta ocasión, esta estrategia tiene el mandato de invertir en deuda corporativa senior de alta calidad de empresas estadounidenses y europeas, donde primamos la calidad y la seguridad frente a la rentabilidad pensando en esos inversores que ya están buscando una alternativa al cash, a los instrumentos monetarios y a la inversión directa en bonos.

No somos ajenos al contexto macroeconómico actual. Se trata de una cartera de bonos muy diversificada (150 bonos) con un vencimiento a 4 años. La premisa para seleccionar estos bonos es fijarnos en sectores más defensivos, con capacidad para resistir bien en un entorno de tasas de interés elevadas y de posible recesión o desaceleración económica. Como resultado, nuestra cartera cuenta con nombres de sobra conocidos por parte de los inversores por ser sinónimo de calidad y estabilidad, como Rolls Royce, General Motors, Santander o Telefónica. Así, la estrategia está ofreciendo un rendimiento a vencimiento bruto en USD de un 5,75%.

Aunque el enfoque sea de comprar y mantener, es necesario recordar que nuestro equipo no se conforma simplemente con crear una cartera y esperar al vencimiento. En lugar de “buy&hold”, preferimos hablar de un concepto de “buy&manage”. Somos gestores activos, y en el caso de esta estrategia eso significa que nuestros expertos están constantemente monitorizando los bonos que hay en cartera. Por tanto, si ven un riesgo real de impago, vamos a preferir vender ese bono, tomar la pérdida y sustituir el bono por otro. Gracias a este proceder, en quince años que lleva Edmond de Rothschild creando este tipo de fondos hemos podido cumplir siempre con los objetivos de rentabilidad inicialmente fijados.

Otra de las características que distingue a nuestro fondo de la competencia es que los partícipes tienen la posibilidad de rescatar su dinero total o parcialmente en cualquier momento de la vida del producto, a precio de mercado, sin sufrir ninguna penalización.

Nuestro nuevo fondo tiene un período de comercialización de 12 meses y todavía es posible suscribir hasta septiembre de 2024. Nuestro escenario central es que buena parte dela rentabilidad podría generarse en los primeros 2 o 3 años. En ese supuesto, el inversor tiene la ventaja de poder rescatar, si lo considera oportuno, sin penalidad antes del vencimiento.

En un escenario de mercado desfavorable, precisamente lo interesante en este tipo de productos con filosofía de comprar bonos y llevarlos a vencimiento, es que el tiempo está del lado del inversor. ¿Por qué? Porque conforme nos vamos aproximando a la fecha del vencimiento de los bonos, y por tanto a la fecha de vencimiento del fondo, el riesgo de crédito -el riesgo de que las compañías quiebren- y el riesgo de duración disminuye en consecuencia.

En resumen, esta solución proporciona a los inversores visibilidad sobre la rentabilidad esperada, visibilidad sobre el horizonte de inversión y visibilidad sobre el riesgo que asumen. Nuestra larga experiencia en el desarrollo de este tipo de soluciones, nuestro excelente track record y nuestro compromiso de diseñar estas estrategias pensando en las necesidades de nuestros clientes constituyen una carta de presentación inmejorable.

Tribuna de David Hayon, responsable de ventas de Edmond de Rothschild Asset Management para Latam

Conozca más sobre Edmond de Rothschild Asset Management a través de este enlace.

Foto cedidaAndreas de María Campos, gestor de Allianz Global Investors

La gama de fondos multiactivos Allianz Dynamic Multi Asset Strategy SRI celebra en 2024 diez años de track record con unos resultados que hablan por sí solos: la compañía alemana cuenta con uno de los equipos de inversión en multiactivos más grande de toda Europa (82 profesionales de la inversión), al frente de 135.000 millones de euros en activos bajo gestión, tanto en fondos como en mandatos. De los 69.000 millones de euros en fondos, casi la totalidad del patrimonio está en carteras que han sido calificadas con cinco y cuatro estrellas Morningstar. El gestor de Allianz Global InvestorsAndreas de María Campos ha estado recientemente de visita en España para ofrecer una actualización de esta estrategia, que cuenta con tres fondos adaptados al perfil de riesgo de los inversores, desde el más conservador al más agresivo.

De María explicó que el equipo gestor ha desarrollado un sólido proceso de inversión sistemático y cuantitativo, pero en el que el factor humano juega un rol imprescindible para diseñar el asset allocation final. Estructura el proceso en tres pasos, cada uno de ellos destinado a dar respuesta a tres preguntas que considera esenciales para invertir en el entorno actual a través de una estrategia multiactivos.

¿Qué es lo normal?

El gestor explica que muchos inversores tienden a la hora de empezar su análisis a centrarse primero en las disonancias del mercado, en aquellos elementos que se desvían de lo común, y reivindica la necesidad de dar un paso atrás y ser racionales: para identificar qué es distinto, primero es necesario establecer unos parámetros de que sería lo normal y esperable en cada entorno de mercado. La respuesta de Allianz Global Investors pasa por la creación de Risklab Research, un equipo de 50 profesionales que ha desarrollado una plataforma que incorpora conocimientos de la Academia, modelos cuantitativos propios, machine learning y otros métodos de computación avanzada para crear un modelo cuantitativo que permite filtrar con precisión los datos para poder dar un buen asesoramiento a clientes y soluciones de inversión.

Ese modelo permite al equipo gestor llegar a una serie de tesis sobre la situación del mercado que les permite identificar qué activos parecen más atractivos en cada momento. El modelo es tan potente que permite realizar una simulación de 10.000 escenarios estadísticos diferentes con más de 250 factores de riesgos en ocho grandes economías mundiales, y permite a los expertos desarrollar modelos de inversión para más de mil clases de activo en renta fija, renta variable y activos alternativos en los que pueden determinar de forma consistente las expectativas de riesgo y retorno.

¿Qué es diferente a día de hoy?

Así, una vez establecidos una serie de escenarios base, el equipo procede a la asignación de activos, para lo que utiliza tres ingredientes: un acercamiento sistemático para capturar en qué parte del ciclo se mueven los mercados e identificar tendencias a medio plazo; el análisis fundamental que realiza el propio equipo multiactivos; y gestión del riesgo, para revisar constantemente la volatilidad de las estrategias.

De María habla de la importancia del primero de los ingredientes, afirmando que “la tendencia es tu amiga”, dado que el modelo desarrollado por la gestora es tan potente que es capaz de detectar los movimientos de las distintas clases de activo en tiempo real e identificar dónde se puede generar alfa. “La idea es no estar sobre expuestos en momentos extremos del mercado, por lo que combinamos el poder computacional con el pensamiento humano”, aclara el gestor, en referencia al segundo ingrediente. El experto aclara que el análisis fundamental permite reducir la exposición a escenarios bajistas, mitigando el riesgo de pérdida para los inversores al tener flexibilidad para adoptar rápidamente un posicionamiento defensivo en momentos de dislocación. Además, la gestión del riesgo permite la cobertura de riesgos de cola que puedan afectar a la performance total de la cartera.

¿Cómo implementarlo?

Para llegar al asset allocation final, el equipo parte de un universo de renta variable global y renta fija, que filtra para elegir solo las estrategias sostenibles best-in-class que hayan pasado sus filtros de exclusión; de ahí sale el universo elegible, que a su vez se filtra aplicando los modelos ya citados para llegar a la cartera ‘core’ de los fondos que componen la gama.

La selección de títulos también tiene en cuenta cinco estilos de inversión (value, momento, revisiones de beneficios, crecimiento y calidad) que se analizan para identificar cuáles presentan tendencias positivas en cada momento. El resultado son estrategias con un tracking error de entre el 2 y el 2,5% y una ratio de información del 0,5. Cabe comentar también que el fondo se benefició el año pasado del tirón de las compañías tecnológicas conocidas como “Siete Magníficas”; con posiciones en NVIDIA, Microsoft, Amazon, Tesla y Alphabet. Los otros valores que más contribuyeron a la performance en renta variable fueron Novo Nordisk, HSBC, Adobe y ASML. En la parte de renta fija se ha optado por incrementar la duración de la cartera y añadir high yield y deuda emergente.

Finalmente, a la parte “core” de la cartera se añaden estrategias satélite, más tácticas y que por tanto van rotando en función de las oportunidades que detecte el equipo en cada momento. “La diversificación es absolutamente clave en nuestro proceso de inversión”, afirma De María. Éste indica que las estrategias satélite más destacadas de los últimos años han sido: REITs (2019), una posición en el Nasdaq (2020), microcaps europeas (2021), materias primas (2022) y renta variable nipona (2023).

Foto cedidaJuan Alcaraz, consejero delegado y fundador de Allfunds.

Durante la presentación preliminar de sus resultados anuales, correspondientes a 2023, Allfunds ha realizado un balance muy positivo de su negocio. En palabras de Juan Alcaraz, consejero delegado y fundador de la firma: “Nuestros excelentes resultados en 2023 subrayan la fortaleza de nuestra estrategia. Hemos alcanzado un récord histórico de ingresos y hemos mejorado nuestra rentabilidad”.

Según ha explicado Allfunds, durante el último ejercicio, ha seguido aprovechando los favorables vientos de cola del sector para evolucionar su oferta a los clientes, llegar más profundamente a las audiencias de clientes objetivo y reforzar su huella en el mercado existente mediante la ejecución de nuevas iniciativas estratégicas. En particular, destacan el fuerte crecimiento y globalización de nuestros servicios digitales, de su negocio de alternativos (que lanzó en marzo de 2023) y su crecimiento en Asia.

“La resistencia de nuestro modelo de negocio está estrechamente interconectada con nuestra búsqueda de beneficios de calidad diversificados por origen, cliente, geografía y clase de activos. Seguimos invirtiendo en nuevas iniciativas y servicios para respaldar nuestra propuesta verdaderamente única. Esto se ha visto reforzado por la realización de dos adquisiciones complementarias de empresas de alta calidad durante el periodo. Esta actividad ha apuntalado nuestra sólida generación de capital y nos ha permitido acelerar las distribuciones a nuestros accionistas. Por lo tanto, estamos bien posicionados para acelerar este progreso y seguir capitalizando las tendencias de crecimiento del mercado para consolidar nuestra posición de liderazgo en el sector de las inversiones globales en 2024. Estoy orgulloso de nuestro equipo, que ha logrado estos sólidos resultados al tiempo que sigue avanzando en nuestros objetivos a medio plazo”, ha añadido Alcaraz.

En este sentido, desde la firma insisten en que confían que las inversiones que han realizado en los dos últimos años se traduzcan en beneficios significativos para sus clientes. Por ello, a la hora de hablar de sus perspectivas apuntan tres objetivos: mantener el liderazgo como plataforma B2B; diversificarse más a través de su negocio de suscripciones y liderar la oportunidad de los activos alternativos. “Teniendo en cuenta las perspectivas de tipos en 2024, confiamos en que Allfunds siga preparada para un mayor crecimiento. Históricamente, Allfunds se ha beneficiado de entornos de tipos estables o a la baja; si bien la volatilidad del mercado y la menor actividad han hecho que el compromiso de los inversores se haya ralentizado en el último año, esperamos el retorno de la demanda de los inversores.

Respecto a cómo ha arrancado 2024, desde Allfunds señalan que están registrando un comportamiento positivo del mercado en lo que va de año. “Prevemos que las posibles salidas de flujos del primer semestre de 2024 se verán compensadas por las primeras entradas de flujos hacia el segundo trimestre y el comienzo del segundo semestre de 2024. Suponiendo que los mercados se mantengan planos durante el resto del año, podríamos esperar un crecimiento de los ingresos netos de entre uno y dos dígitos bajos. En cuanto a los ingresos por suscripciones, esperamos un crecimiento de entre diez y veinte puntos gracias a la integración de las recientes adquisiciones y a la continua penetración de nuestra base de clientes. Seguimos viendo el margen a medio plazo en el 70%”, añaden.

Principales éxitos de su negocio

El negocio basado en suscripciones de Allfunds ha logrado un buen impulso, con un aumento interanual de las captaciones de clientes y una aceleración de la cartera de proyectos. Muestra de ello son sus datos: los clientes de Allfunds Tech Solutions han aumentado un 27% interanual durante el periodo, consolidando su presencia en los mercados existentes y entrando en otros nuevos. Además, la cartera de proyectos casi se ha duplicado desde diciembre de 2022 y está completamente diversificada por regiones y productos.

“En la actualidad, las regiones más fuertes son Suiza, Reino Unido, Alemania e Iberia, con una presencia creciente en Latinoamérica, un mercado inexplorado para el equipo hace un año” . La firma también destaca que su división Allfunds Data Analytics ha incorporado 22 clientes (un aumento del 83% interanual).

Respecto a su negocio de alternativos, tras lanzar en marzo de 2023 Alternatives Solutions y el programa Allfunds Private Partners (APP) en julio, reconocen que sus perspectivas son alentadoras. “Hasta la fecha, distribuimos alrededor de 6.000 millones de euros de activos en productos alternativos bajo AAS a clientes de más de 10 mercados clave. La empresa sigue estando bien posicionada para capitalizar el futuro apetito por soluciones alternativas y seguir aprovechando la fortaleza de sus alianzas existentes para atraer a nuevos socios dentro del programa APP”, señala en su comunicado.

Por último, la firma reconoce que Asia ha supuesto un impulso relevante para su negocio. Según explican desde Allfunds, en esta región, se han registrado avances significativos con más de 20 nuevos clientes, que representan el 40% del total de nuevos clientes durante el periodo, lo que demuestra el atractivo de la propuesta de valor única de Allfunds en uno de los mercados de gestión de patrimonios de más rápido crecimiento. “Allfunds ha tenido éxito en la prestación de sus capacidades de distribución de fondos, y también en la venta cruzada de sus servicios de valor añadido para digitalizar aún más la oferta de estos clientes”, afirman.

Foto cedidaMathias Blandin, nuevo Institutional Sales para Iberia y Latam de DPAM.

DPAM continúa potenciando su equipo de ventas con la incorporación de Mathias Blandin como Institutional Sales para el mercado Ibérico y Latam. Blandin cuenta con más de 15 años de experiencia en gestión de activos y mercados financieros, además tiene un Máster en Economía y Finanzas y un Máster en Técnicas Financieras y Bancarias de la Universidad de París Panthéon-Assas.

Se incorporó en 2012 a La Financière de l’Echiquier después de trabajar en otras empresas como Calyon – Credit Agricole y EDF. Desde 2015 ha sido director de desarrollo de negocio de la gestora francesa La Financière de L´Echiquier para Iberia, desde su oficina en España.

Con respecto a su experiencia en la industria de gestión de patrimonios, Blandin destaca: “Me gusta la relación que construimos con el conjunto de stakeholders. Desarrollamos un rol de asesoramiento y de confianza con los distintos actores. La ventaja de nuestra actividad es que está siempre en movimiento: nuevas tendencias de mercados, nuevos productos, nuevas regulaciones”.

A raíz de este nombramiento, Amparo Ruiz Campo, Country Head de DPAM para España y Latam, sostiene que “Mathias aporta visión internacional y experiencia local, ya que lleva más de 15 años desarrollando negocio en la industria de gestión de activos en el mercado ibérico. Confiamos en que su incorporación se traduzca en una mayor consolidación de DPAM en Iberia y Latam, junto a un equipo joven que está demostrando compromiso y crecimiento”.

Mathias Blandin reportará a Amparo Ruiz Campo, Country Head de DPAM para España y Latam, y a Víctor Asensi, subdirector de DPAM en España y Latam.

Planes enLa Financière de L´Echiquier

Tras su marcha, La Financière de L´Echiquier aún no ha nombrado sustituto, pero lo hará. Mientras tanto, asumirá sus funciones John Korter, jefe de Ventas en Europa. «Las salidas forman parte de la vida de la empresa. Tras 12 años en LFDE, Mathias ha decidido embarcarse en un nuevo proyecto profesional. Le deseamos mucho éxito y le agradecemos todo lo que ha aportado a LFDE a lo largo de estos años: su compromiso, su entusiasmo y el impulso decisivo que nos ha dado para el desarrollo de LFDE en España», explican desde la entidad.

De cara al futuro, muestran su compromiso con España («Es un mercado clave para LFDE y contribuirá a los ambiciosos planes de desarrollo de LBP AM Group en Europa», dicen) y buscarán a otra persona para desarrollar sus planes en el país. «John Korter, que ha sido nombrado recientemente jefe de Ventas en Europa, está supervisando el negocio hasta que hayamos puesto en marcha el nuevo sistema para el mercado español. Tenemos la intención de sustituir a Mathias», confirman desde La Financière de L´Echiquier a Funds Society.

Pixabay CC0 Public Domain Angel Paredes Aldrete from Pixabay

La fuerte corrección de la renta fija y la inversión de la curva llevaron a numerosos inversores a interesarse el año pasado por los fondos monetarios por primera vez en muchos años, hasta el punto de que hoy el patrimonio global invertido en esos productos alcanza los seis billones de dólares, el doble que hace cinco años según indica Seth Meyer, responsable de renta fija de Janus Henderson Investors.

Seth Meyer señala que, aunque actualmente los fondos monetarios ofrecen un atractivo rendimiento de hasta el 5%, pero la tesis de inversión podría cambiar si la Fed decide recortar los tipos de interés, como anticipa el mercado: “A doce meses vista es muy improbable que el retorno que obtengas iguale el actual comprando a los precios actuales”.

El experto recuerda que históricamente, en situaciones similares, los fondos monetarios no han sido la mejor opción de inversión. Por ello, Meyer aconseja a los clientes considerar la ganancia de exposición a duración como una estrategia más prometedora: “Es un mensaje que estamos transmitiendo a nuestros clientes: no es necesario bajar mucho en el espectro de calidad para obtener retornos, pero sí se necesita extender un poco la duración”.

La firma organizó recientemente un webinar en el que Seth Meyer, junto con Jon Kerschner (director de productos titulizados de EE.UU.) y John Lloyd (directo de estrategias de crédito multisectorial) analizan por qué ahora es un buen momento para invertir en productos estructurados, frente a la deuda corporativa más convencional.

En concreto, Meyer aludió al encarecimiento tanto de la deuda con grado de inversión como al high yield por una serie de factores técnicos y fundamentales, principalmente por la fortaleza de los balances corporativos y la ausencia de emisiones al haberse refinanciado muchas compañías a tipos muy baratos durante la pandemia. En este entorno, el experto constata un estancamiento en la rentabilidad del crédito corporativo en torno al 3%: “Quizá puedan estrecharse los diferenciales hasta 15 puntos básicos más, pero si la Fed sorprende y vuelve a subir los tipos de interés podrían tener pérdidas de doble dígito, en torno al 10-12%. En ese entorno preferimos invertir en activos que nos protejan más que estar expuestos a esa volatilidad”.

Así, Meyer destaca las valoraciones más bajas de los activos estructurales, cuyos diferenciales están cotizando con el mayor descuento de la última década: “Hay razones técnicas que lo explican, pero no creemos que se sostengan en el lado fundamental”, afirma. El director de renta fija reitera que, dentro de estas estructuras de capital, no es necesario bajar mucho en el espectro de calidad para encontrar “rendimientos razonables y diferenciales muy indulgentes”.

Rendimientos a partir del 5%

John Kerschner se encargó de desarrollar la tesis de inversión de Janus Henderson en crédito estructurado, destacando en primer lugar el dinamismo de este segmento del mercado, que ha experimentado un aumento en la oferta y una demanda fuerte, especialmente en la parte superior de la estructura de capital. De hecho, constata que la emisión de ABS en lo que va de 2024 ya ha superado con creces las emisiones vistas en los dos primeros meses del año pasado.

A pesar de los temores sobre el consumidor estadounidense y el potencial de una recesión, Kerschner cree que estos miedos son exagerados y están reflejando pesimismo en las valoraciones: “Nuestro trabajo como gestores es tomar todos estos datos y compararlos con lo que estamos viendo en los diferenciales, que siguen muy baratos, por lo que pensamos que estamos obteniendo compensación por los riesgos asumidos”.

Además, Kerschner recalca la seguridad histórica de las inversiones en CLOs de mayor calidad –“nunca ha habido defaults en los CLOs con rating AAA en los últimos 30 años ni rebajas de rating en títulos AAA o AA desde la crisis de 2008”, afirma-, sugiriendo que siguen siendo una opción atractiva para inversores en busca de rentabilidades razonables con poca volatilidad. De hecho, el experto sugiere que esta clase de activo podría tener cualidades defensivas en un entorno recesivo: “Los CLOs son la única clase de activo que conozco que se vuelven más seguros en momentos de dislocación de los mercados, por el diseño de estos productos. Si crees, como nosotros, que estaremos en un entorno higher for longer, entonces los rendimientos del 6,5-7% que están ofreciendo los CLOs potencialmente se mantendrán durante una temporada”, sentencia el experto. La previsión del experto es que, cuando se inicie el nuevo ciclo de recortes de tipos de la Fed, este será gradual y llevará tiempo, por lo que afirma que, entre tanto, “los activos estructurados están ofreciendo seguridad, rentabilidades atractivas y poca volatilidad, cualidades que son atractivas para muchos inversores”.

John Lloyd también recalca el mayor atractivo del crédito estructurado en comparación con la deuda corporativa IG. Este enfoque se basa en la observación del comportamiento de los activos titulizados frente al crédito corporativo durante el estrés del mercado en 2020, donde los primeros mantuvieron un rendimiento positivo, siendo los CLOs con rating AAA los que registraron un mejor comportamiento. De hecho, Lloyd afirma que esta clase de activo es una de sus favoritas dentro del crédito estructurado y una de las que considera más adecuadas para invertir en un entorno “higher for longer”. “Mientras que el mercado está poniendo en precio recortes de tipos de entre el 0,75% y el 1,25%, ese no es nuestro escenario base y pensamos que los tipos podrían mantenerse por encima del 4% en el futuro próximo”, añade.

Desde Janus prevén que los tipos de interés bajen, pero a un ritmo inferior de lo que anticipa el mercado. En ese entorno, los diferenciales seguirían cotizando dentro de un rango. “Pensamos que incluso en un entorno de recortes de tipos esta clase de activo podría ofrecer un rendimiento de al menos el 5%”, concluye el experto.

Los expertos de la gestora también destacan el atractivo rendimiento que están ofreciendo los MBS de agencia, cuyo diferencial respecto al crédito IG se encuentra cerca de los máximos históricos que marcaron durante la Crisis Global Financiera de 2008. Indican que este es un activo de alta calidad y con cualidades defensivas para la cartera, y que ya está poniendo en precio un entorno de recesión. Además, destacan que los MBS de agencia presentan el incentivo adicional de un repunte en el rendimiento, apreciación del principal y protección por duración durante una corrección del mercado.

Fuente: Janus Henderson webcast de Multi Sector Income – realizado el 18 de enero de 2024.

Las referencias a títulos específicos no constituyen una recomendación para comprar, vender o mantener ningún valor, estrategia de inversión o sector de mercado, y no debe asumirse que dichos títulos son rentables. Janus Henderson Investors, su asesor afiliado o sus empleados podrían tener una posición en los títulos mencionados.

Debido al resurgimiento de la inflación y la consiguiente respuesta en forma de política monetaria de los bancos centrales, la perspectiva histórica se ha convertido en algo crucial para orientarse con éxito por el ámbito de la inversión. Esta perspectiva es la que ofrece la última edición del Global Investment Returns Yearbook de UBS.

“El Global Investment Returns Yearbook es una guía solvente sobre la rentabilidad histórica de las clases de activos. Únicamente observando los ascensos y descensos de las distintas clases de activos a lo largo del tiempo se puede entender de verdad la importancia de la diversificación y todo el valor de un enfoque disciplinado en la asignación de activos”, explica Mark Haefele, director de inversiones de UBS Global Wealth Management.

Una de las principales conclusiones del anuario es clara: desde 1900, la renta variable ha cosechado mejores resultados que la renta fija, las letras y la inflación en los 21 mercados analizados en las 25 ediciones de este anuario. “La renta variable ha dominado a la renta fija, mientras que los bonos han batido a las letras del Tesoro. Lo mismo puede decirse del resto de los 35 mercados del Anuario que empezaron a cubrirse con posterioridad al año 1900”, indican desde la entidad.

Una de las principales conclusiones que arroja es que que EE.UU. es la excepción y no la regla en lo que a rentabilidad histórica se refiere. Según el anuario, el mercado estadounidense representa ahora un asombroso 60,5% del valor total de la renta variable invertible a escala mundial, con un claro dominio sobre Japón (segundo con un 6,2%), el Reino Unido (tercero con un 3,7%) y China continental (2,8%).

Según el análisis que realizan los autores del documento, el profesor Paul Marsh y el doctor Mike Staunton, de la London Business School; y el profesor Elroy Dimson, de la Universidad de Cambridge, la mayor parte de la rentabilidad de los activos a largo plazo se consigue durante los ciclos de relajación monetaria. De 1914 a 2023, los mercados de Estados Unidos vivieron durante el 45% del periodo ciclos alcistas de los tipos de interés, mientras que el 55% restante correspondió a ciclos bajistas. La rentabilidad anualizada de las bolsas y los bonos estadounidenses fue del 9,4% y el 3,6%, respectivamente, durante los ciclos de relajación monetaria, en comparación con solo el 3,6% y el -0,3%, respectivamente, en los ciclos de subidas de tipos. Los datos del Reino Unido desde 1930 revelan un patrón similar.

Respecto a las divisas, aunque muestran fluctuaciones considerables, el informe indica que desde 1900 las variaciones de los tipos de cambio reales han reflejado en gran medida las tasas de inflación relativas. “La mayoría de las monedas se depreció frente al dólar estadounidense, y únicamente un par de cruces (sobre todo el franco suizo) demostró una superioridad clara”, señalan las conclusiones.

Otra de las conclusiones más relevantes del anuario de UBS es que los mercados han ido evolucionando desde un escenario de baja rentabilidad a otro de mayor rendimiento gracias al marcado incremento del tipo de interés real y a la escasa rentabilidad registrada en 2022. En este sentido indica que “las rentabilidades a largo plazo previstas para la renta variable y la renta fija se encuentran en este momento dos puntos porcentuales por encima del nivel de hace dos años”.

Por último, las primas de factores como el tamaño, el valor o el dinamismo han experimentado largos retrocesos. Según el anuario, los factores aún serán importantes para explicar la rentabilidad, pero no está claro que vayan a generar primas en el futuro.

En cambio, tomando como referencia datos a largo plazo a partir de 1900 en el caso de EE.UU. y desde 1860 en el del Reino Unido, la deuda corporativa con grado de inversión ha ofrecido una prima de riesgo de crédito significativa sobre la deuda pública equivalente a alrededor de un punto porcentual al año; y la prima de los bonos de alto rendimiento (high yield) es de unos dos puntos porcentuales superior a esta cifra.

En opinión del profesor Paul Marsh, de la London Business School, “ahora que los mercados están acondicionándose a tipos de interés y niveles de inflación más normales, es el momento de reflexionar sobre lo que cabe esperar en el futuro. El Anuario proporciona la evidencia histórica y la perspectiva necesarias para apuntalar la estrategia de inversión futura”