Tal y como se esperaba, el Banco Central Europeo (BCE) optó por mantener sin variación los tipos de interés (*), y se ha reafirmado en su enfoque “data-dependent” para las próximas decisiones de política monetaria, para el que será clave la evolución de la inflación y de los salarios, destaca en un análisis Maryse Pogodzinski, economista de Groupama AM.

En opinión de la gestora, el énfasis de Christine Lagarde en su rueda de prensa sobre el hecho de que se sabrá «mucho más en junio», aumenta la probabilidad de una primera reducción de tipos en ese mes. «En cuanto al ritmo de las reducciones de tipos, la presidenta se negó a comprometerse y habló de una ‘temporada de normalización’ después de la ‘temporada restrictiva’, sugiriendo un ajuste muygradual», añade Pogodzinski.

Desde Groupama AM destacan por varios elementos de su discurso:

En cuanto al crecimiento: la previsión para 2024 ha sido revisada a la baja, pero se mantiene sin cambios para 2025 y 2026. El BCE considera que la actividad económica seguirá siendo moderada a corto plazo, pero debería recuperarse después, respaldada inicialmente por el consumo y luego por la inversión. Los riesgos para el crecimiento siguen orientados a la baja.

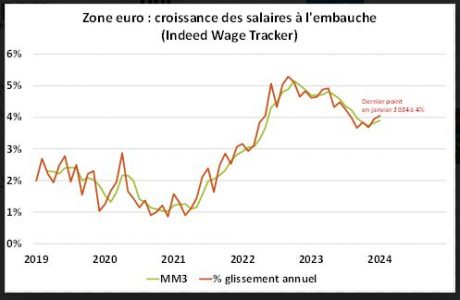

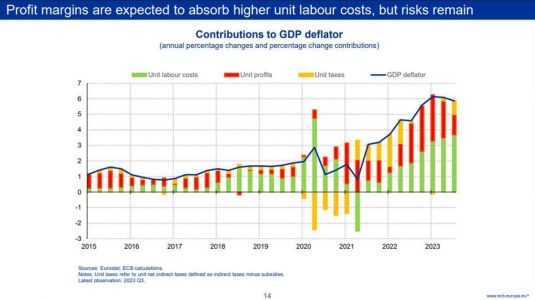

En cuanto a la inflación: las previsiones han sido revisadas a la baja en todo el horizonte (ver tabla a continuación); la inflación general continuó desacelerándose y las medidas de la inflación subyacente también han disminuido, excepto la inflación doméstica, que sigue siendo «elevada» a 4,5% (ver gráfico), relacionada con el crecimiento «vigoroso» de los salarios (ver gráfico). La presidenta también menciona la disminución de los beneficios que permite mitigar el aumento de los costes laborales (ver gráfico del BCE, extracto de una presentación de I. Schnabel).

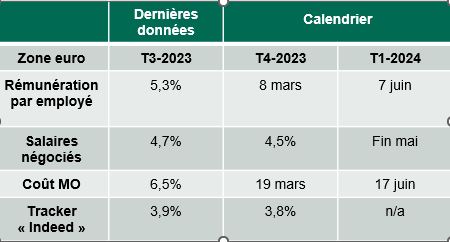

El BCE está «confiado», pero no «suficientemente confiado» en el regreso sostenible al objetivo del 2% de inflación a medio plazo: «sabremos un poco más en abril y mucho más en junio, eso es seguro» (ver calendario de datos salariales). Durante la conferencia de prensa, la presidenta del BCE declaró que «no hubo discusión sobre la reducción de tipos, sino un comienzo de discusión sobre una reducción de la restricción monetaria». La distinción se relaciona con este nivel insuficiente de confianza, aunque el nivel actual de inflación podría justificar una primera reducción de tipos.

La importancia de los datos salariales en la toma de decisiones sobre la orientación de la política monetaria, así como el comportamiento de las empresas hacia sus márgenes: la actualización de las previsiones en junio, que incluirá los datos salariales del primer trimestre de 2024, jugará un papel crucial en la toma de decisiones sobre la orientación de la política monetaria.

En conclusión, desde Groupama AM señalan que «la comunicación del BCE desafía nuestro escenario de inicio de flexibilización monetaria en la segunda mitad del año. La probabilidad de un inicio más temprano ha aumentado claramente. Sin embargo, lo más importante, en nuestra opinión, es el alcance total de los recortes de tipos. A la luz de nuestro escenario de crecimiento e inflación, las expectativas del mercado sobre los recortes de los tipos de interés de referencia aún nos parecen demasiado agresivas, incluso después de haber sido ajustadas recientemente (de 160 puntos básicos a 100 puntos básicos en 2024)».

«En este momento, mantenemos nuestro escenario de inicio más tardío y de solo 25 puntos básicos en 2024, incluyendo ahora un riesgo de recorte en junio (y, por lo tanto, un total de 50 puntos básicos frente a 25 puntos básicos). En otras palabras, mantenemos nuestro análisis de ‘normalización monetaria’ hacia un nivel de tipos ‘neutrales’ más alto que el anticipado por el consenso y los mercadosfinancieros«, concluye Pogodzinski.

NOTAS

(*) Los tres tipos de interés de referencia permanecen sin cambios, es decir, el tipo de depósito, el tipo de refinanciación y el tipo de facilidad, a 4.0%, 4.5% y 4.75%, respectivamente; en el balance, no hay cambios respecto a lo que ya se había anunciado; el BCE no reinvertirá los bonos que venzan en el marco del APP y comenzará a reducir sus reinversiones en el marco del PEPP en el segundo semestre (-7.5 mil millones de euros al mes) antes de detenerlas por completo en diciembre de 2024. En cuanto a los TLTRO, los bancos deberán devolver como se esperaba los préstamos restantes este año.

Tras una semana con la vista puesta en Europa, el foco salta a EE.UU., ya que el mercado está esperando conocer estos días la publicación del IPC, y a Japón, donde las especulaciones sobre la posibilidad de que su banco central suba los tipos de interés continúan y ha impulsado al yen. En este contexto y ante esta espera, los datos de empleo en Estados Unidos alientan las compras en el mercado de renta fija, la renta variable norteamericana está en máximos y los índices japoneses sufren fuertes caídas.

“La renta variable global ha alcanzado nuevos máximos históricos: el S&P 500 superó los 5.000 puntos en febrero, y el Nikkei japonés volvió a niveles vistos por última vez antes de la gran crisis de los noventa. Por su parte, el DAX avanza con paso firme hacia los 18.000 y el EuroStoxx intenta alcanzar nuevos máximos. Evidentemente, no todos los mercados de renta variable han subido (algunos han registrado pérdidas), pero parece que, en general, los inversores están dispuestos a asumir riesgos. De hecho, el bitcoin subió como la espuma en febrero. También los índices de precios de diamantes y de piedras preciosas continuaron su tendencia alcista, al igual que el índice de precios de la joyería y la relojería en EE.UU.. En un entorno así, los mercados de renta fija suelen ser los más perjudicados, pero no fue así”, indica Hans-Jörg Naumer, Global Head of Capital Markets & Thematic Research de Allianz Global Investors.

Cuestión de palabras y hechos

De nuevo, los bancos centrales son el susurro que los mercados siguen escuchando, por eso descifrar el mensaje detrás de cada una de sus palabras se ha convertido casi en una obsesión. “Ya hemos cumplido dos meses de 2024 y no parece que los bancos centrales estén listos para hacer cambios en los tipos de interés, o al menos no tan pronto como pensaban los mercados en diciembre. A finales del año pasado, los inversores pronosticaban que el primer recorte de tipos de interés se produciría en las próximas semanas, con la Reserva Federal a la cabeza. A finales de febrero, los mercados habían descartado tres de los recortes previstos, y ahora esperan que la Reserva Federal empiece a reducir los tipos de interés oficiales como muy pronto en junio”, destaca Marco Giordano, director de Inversiones de Renta Fija en Wellington Management.

En su opinión, aunque la inflación haya tocado techo y siga una trayectoria descendente, los bancos centrales quieren asegurarse de que se vuelva al 2%. “De momento, los indicadores económicos se mantienen fuertes, lo que pone de manifiesto que aún no se ha generado una pérdida de capacidad significativa en la economía mundial. En una entrevista con el Financial Times a principios de febrero, Isabel Schnabel, del BCE, fue explícita sobre los riesgos de recortar los tipos demasiado pronto: debemos ser pacientes y cautos porque sabemos por experiencia que la inflación podría volver a dispararse. Al igual que en Estados Unidos, los mercados prevén que se retrase el inicio de los recortes de tipos en la zona euro”, afirma Giordano.

Sobre la última reunión del BCE, celebrada la semana pasada, Whitney Watson, Co-Head and Co-CIO of Fixed Income and Liquidity Solutions de Goldman Sachs Asset Management, resume: “Tal y como se preveía, el BCE mantuvo su política sin cambios y reiteró su enfoque dependiente de los datos de la reunión de enero, según el cual el banco central necesita más pruebas de que la inflación está volviendo de forma sostenible hacia el objetivo antes de empezar a recortar los tipos. A pesar de la revisión a la baja del crecimiento y la inflación, el BCE señaló que las presiones internas sobre los precios siguen siendo elevadas, en parte debido al fuerte crecimiento de los salarios. En consecuencia, prevemos que el BCE inicie los recortes de tipos a partir de junio, con un total de cuatro recortes de 25 puntos básicos este año. Aunque los riesgos se han equilibrado, podrían producirse recortes mayores o más rápidos si la desinflación ganara ritmo o la economía cayera en recesión”.

Del mismo modo, los expertos indican que las actas de la reunión del FOMC de enero revelaron cierta preocupación ante la posibilidad de recortar los tipos con demasiada agresividad, debido al riesgo de un aumento de la inflación. Tras su primera reunión del año, las palabras de Jerome Powell, presidente de la Fed, volvían a la palestra tras hablar en el Congreso de EE.UU. la semana pasada. Según destaca Raphael Olszyna-Marzys, economista internacional en J. Safra Sarasin Sustainable AM, Powell sigue mostrándose bastante positivo sobre las perspectivas de la economía estadounidense. “Sigue pensando que los nuevos datos irán en la dirección de generar suficiente confianza para empezar a relajar la política monetaria este mismo año. Asimismo, reiteró sus comentarios anteriores de que no hay indicios de que la economía vaya a entrar en recesión a corto plazo, algo con lo que estamos de acuerdo. Un comentario interesante fue que quizá la pandemia puso fin al mundo de baja inflación y bajos tipos de interés de las décadas anteriores, aunque es demasiado pronto para afirmarlo con seguridad. Para nosotros, sus comentarios no cambian nuestra opinión de que la Fed empezará a recortar los tipos en junio, pero que este ciclo de recortes de tipos será mucho más gradual que los anteriores”, destaca Olszyna-Marzys.

¿Quién da el primer paso?

Sin duda una de las preguntas que flota en el aire es quién moverá ficha antes, si el BCE o la Fed. Según Martin Wolburg y Paolo Zanghieri, economistas senior de Generali AM (parte del ecosistema de Generali Investments), la Fed y el BCE se adelantan sin duda a un ciclo de relajación. Sin embargo, la diferente naturaleza del pasado repunte de la inflación también deja margen para respuestas políticas más heterogéneas. En su opinión, mientras que la inflación de la zona euro estuvo impulsada en gran medida por factores de oferta mundial, el elemento cíclico fue mucho más importante para la sorprendentemente fuerte economía estadounidense.

Wolburg y Zanghieri, señalan en su análisis que es improbable que las próximas elecciones presidenciales en EE.UU. influyan en las decisiones políticas de la Fed. También apuntan que el análisis de la actuación política en el pasado muestra que el BCE es relativamente independiente de la Fed y que ambos bancos centrales se limitan a reaccionar ante su respectivo entorno, que en ocasiones fue similar en el pasado

“El riesgo es que en este ciclo el BCE recorte antes que la Fed, lo que no tendría precedentes históricos. Pero esto sólo matizará nuestra previsión de leve descenso de los tipos a largo plazo y fortaleza del dólar a corto plazo. En caso de que el BCE actúe primero, el estrechamiento del diferencial de rendimiento transatlántico que prevemos simplemente se pospondrá, ya que la dirección a medio plazo para el tipo de interés oficial parece clara. Del mismo modo, el fortalecimiento temporal del dólar sólo retrasará su descenso frente al euro, lo que es coherente con los fundamentales económicos a medio plazo”, explican.

La cuestión nipona

En el caso de Japón, las probabilidades de una subida de tipos en marzo han aumentado respecto a hace una semana debido a las negociaciones con el mayor grupo sindical (Rengo), la inflación de enero y a que el Gobierno señala el fin de la deflación. Mientras tanto, la preocupación por la debilidad de los fundamentos económicos no parece reflejar con exactitud la mejora de la confianza empresarial y el aumento de los beneficios corporativos, que podrían allanar el camino para una subida de los salarios. “Vemos el fin de la política de tipos de interés negativos como una consecuencia natural dado el actual telón de fondo y a la vista de las actuaciones del Banco de Japón desde finales de 2022. No nos sorprendería que el Banco de Japón aprovechara la oportunidad para subir los tipos”, afirma Magdalene Teo, analista de renta fija para Asia de Julius Baer.

Según recuerda Teo, el gobernador del BoJ, Ueda, declaró ante el Parlamento que la certeza de alcanzar el objetivo de inflación del Banco de Japón está aumentando gradualmente. “La probabilidad de una subida de tipos en marzo ha aumentado del 23% la semana pasada al 78% esta semana. Los operadores esperan ahora cuatro subidas de tipos, lo que elevaría el tipo de interés oficial al 0,278% a finales de año. El obstáculo para el pivote son los débiles fundamentos económicos, ya que la economía japonesa se ha contraído durante dos meses consecutivos desde diciembre de 2023. Sin embargo, los últimos datos muestran que la confianza empresarial es mejor de lo esperado, el gasto de capital de las empresas está aumentando (+8% intertrimestral) y los beneficios empresariales han subido (+13% interanual), lo que da a las empresas más margen para subir los salarios”, añade.

Por último, el equipo de analistas de Capital Group, recuerda que el Banco de Japón presta también especial atención al crecimiento de los salarios de contratación procedentes de los anuncios por internet, que están aumentando a un ritmo aún mayor, lo que se debe en parte a la escasez de ingenieros informáticos.

“Es probable que la revisión salarial anual (shunto) acapare toda la atención en el primer trimestre del año. Se espera que esta negociación anual entre sindicatos y patronal confirme la tendencia de aumento de los salarios provocada por las subidas de precios. Las compañías tendrán que prestar más atención a la atracción del talento, sobre todo entre los trabajadores más jóvenes, a los que cada vez les interesa menos el empleo de por vida en compañías tradicionales o en el ámbito público”, concluyen los analistas de Capital Group.

En el marco del Día Internacional de la Mujer, Nordea Asset Management (NAM) ha celebrado el quinto aniversario de su fondo Nordea 1 – Global Diversity Engagement, una solución temática de renta variable global que invierte en empresas líderes en diversidad e inclusión y colabora con aquellas que buscan mejorarla, con el objetivo de impulsar tanto rendimientos financieros como el cambio social.

El fondo, gestionado por Julie Bech y Audhild Aabø, se ha comprometido en invertir en empresas con prácticas de diversidad más sólidas y una presencia femenina más equilibrada. La solución cuenta con una calificación de cinco estrellas por Morningstar, y se basa en amplias investigaciones que confirman que las empresas con una mayor diversidad e inclusión tienen una ventaja competitiva sobre sus homólogas.

Como resultado, el equipo de inversión está comprometido en ayudar a las empresas a fortalecer y compartir las mejores prácticas en diversidad e inclusión. Según destcan desde Nordea, al hacerlo, buscan desbloquear el valor a largo plazo. En su quinto aniversario, el fondo ha superado a su índice de referencia desde su creación.

“Con unas inversiones previstas en diversidad e nclusión que alcanzarán los 15.400 millones de dólares en 2026, el argumento empresarial a favor de la diversidad es sólido. Creemos que la diversidad es un factor clave para el rendimiento de las empresas y los inversores están empezando a tomar nota. Nordea 1 – Global Diversity Engagement Fund está diseñado para crear valor para esos inversores, al tiempo que les brinda la oportunidad de participar en una solución de inversión con el objetivo de generar un impacto positivo en el mundo real”, ha señalado Julie Bech, co-Portfolio Manager de Nordea 1 – Global Diversity Engagement Fund.

DWS ha anunciado una reducción de comisiones para dos de sus ETFs de Xtrackers que invierten en valores indios. En concreto, la comisión anual global del Xtrackers India Government Bond UCITS ETF ha pasado del 0,38% al 0,33%, mientras que la del Xtrackers MSCI India Swap UCITS ETF ha pasado del 0,75% al 0,19%. Según argumentan desde la gestora, esta reducción de comisiones hace más atractivo el acceso al mercado indio para los inversores.

Sobre estos dos vehículos de inversión, DWS recuerda que el Xtrackers India Government Bond UCITS ETF sigue la rentabilidad del índice J.P. Morgan India Government Fully Accessible Route (FAR) Bonds, que ofrece acceso a bonos del Estado indio a interés fijo. Los componentes del índice se adquieren físicamente. Por su parte, el Xtrackers MSCI India Swap UCITS ETF sigue el MSCI India Index, que incluye las mayores empresas del mercado de renta variable indio por capitalización bursátil. El rendimiento del índice se modela sintéticamente con la ayuda de un socio de swap.

Según Olivier Souliac, responsable de indexación de productos Xtrackers en DWS, «la dinámica del mercado está cambiando para los inversores en mercados emergentes y la India, como uno de los mercados emergentes más importantes y prometedores, está contribuyendo a ello. Nos complace simplificar el acceso de los inversores a la India con ETF más atractivos«.

En opinión de la gestora, el interés por el mercado de capitales indio no ha dejado de crecer en los últimos años, a pesar de los importantes retos que sigue planteando. “Una de las razones es el tamaño absoluto del país y su joven y creciente población. Otra es la mentalidad reformista del Gobierno, que está impulsando la inversión y apoyando así un fuerte crecimiento, especialmente en el sector servicios. Y por último, los valores indios también son cada vez más invertibles para los inversores extranjeros. Por ejemplo, el país abrió hace unos años su mercado de bonos -el segundo mayor de los mercados emergentes después de China- a los inversores extranjeros. Esto permite la inclusión de la deuda pública india en importantes índices mundiales de renta fija y debería favorecer la entrada de más capital en este mercado”, argumentan desde la gestora.

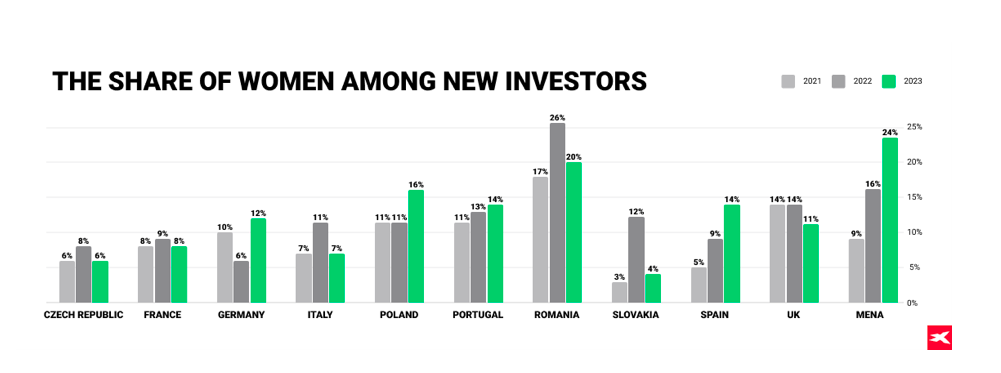

Aunque el sector de la inversión se ha centrado tradicionalmente en atraer a inversores masculinos, en los últimos años cada vez más mujeres se han incorporado a los mercados financieros. Según XTB, las nuevas tecnologías, la mayor accesibilidad y la popularización que va de la mano de una educación asequible están haciendo que cada vez más mujeres se acerquen a la inversión, especialmente en la región de MENA. “Más mujeres que nunca buscan formas de optimizar su dinero incluso en condiciones económicas y geopolíticas inciertas”, destacan.

En opinión de Amra Osman, directora de Ventas de XTB MENA, estamos asistiendo a una democratización generalizada de la inversión, que ya no es privilegio de quienes disponen de capital suficiente. “Gracias a la educación, el público en general se está implicando en la inversión y ya no es un ámbito principalmente masculino. Las mujeres inversoras ya son parte integrante del entorno inversor», afirma.

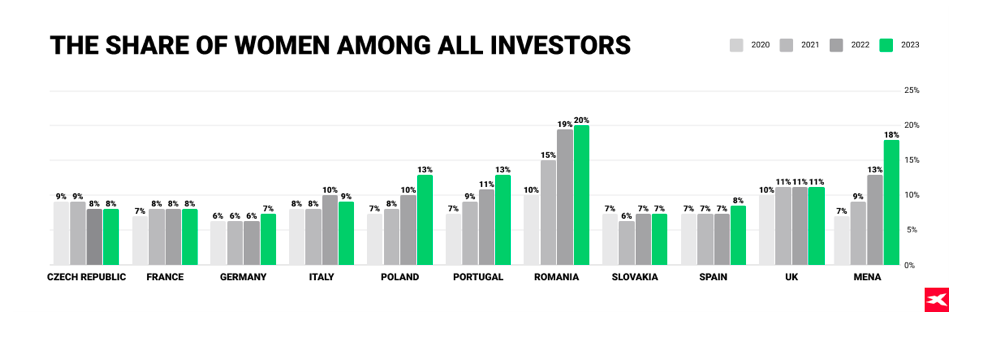

Según el análisis de su actividad, entre todos los mercados europeos, Rumanía es líder indiscutible en lo que respecta a la cuota de mujeres inversoras. Es más, en 2023, esta cuota habrá aumentado un 20%. Según datos empresariales, 8 de cada 10 clientas rumanas están de baja por maternidad o tienen hijos y probablemente busquen una forma de aumentar sus ahorros. La región MENA ocupa el segundo lugar, con un 18% de mujeres entre todos los inversores, seguida de Polonia (13%) y Portugal (13%). En cambio, la República Checa, Eslovaquia, Francia, Alemania y España figuran entre los países con menor porcentaje de mujeres inversoras.

Lo que resulta especialmente interesante es el aumento de la proporción de mujeres entre los nuevos clientes, que iniciaron su andadura inversora el año pasado. Según explican desde XTB, esta tendencia es el resultado de la incorporación de nuevas oportunidades de inversión pasiva a largo plazo que podrían resultar más atractivas para las inversoras con aversión al riesgo.

“La región MENA es líder indiscutible en esta categoría, con un 24 % de mujeres entre los nuevos clientes en 2023. Entre los mercados europeos, en 2023 Rumanía ocupaba la primera posición, pero el descenso con respecto a 2022 es significativo y asciende al -6%. Otros mercados están en alza y los mayores aumentos se observan en Alemania (+6%), Polonia (+5%) y España (+5%).Otra tendencia destacable es que la inversión en los mercados financieros parece estar atrayendo a grupos de clientes más jóvenes. En la región MENA, la inversora media tiene 31 años, frente a los 35 de los hombres. En otros mercados, las mujeres empiezan a invertir más tarde. El grupo más joven de mujeres inversoras se registró en Polonia: 34 años”, indican.

Para Eman AlAyyaf, CEO de Eman AlAyyaf Trading Company, empresa asociada a XTB MENA, su presencia en el sector financiero no solo subraya nuestro compromiso con la excelencia, sino que también pone de manifiesto la importancia de la diversidad y la inclusión en la configuración del futuro de las inversiones. “Al romper las normas tradicionales y fomentar una cultura de empoderamiento, no solo estamos impulsando el éxito, sino también inspirando a la próxima generación de mujeres líderes a perseguir sus sueños sin miedo”, añade.

Las mujeres de la región MENA en 2023

Los retos a los que se enfrentan las mujeres en el mercado financiero incluyen la falta de confianza en sus capacidades de inversión, la falta de educación financiera y una menor renta disponible. En opinión de XTB, esta brecha salarial entre hombres y mujeres es visible en toda Europa, pero no en la región MENA, donde el valor medio de las transacciones ejecutadas por mujeres inversoras es similar al de las ejecutadas por hombres inversores.

“A lo largo de los años, uno puede haber oído muchos estereotipos sobre la actividad de las mujeres en los mercados financieros. Sin duda, las mujeres son muy conscientes de las ventajas de la inversión sostenible: en todos los países en los que existen planes de inversión basados en ETF, una media del 11% de ellos está en manos de mujeres”, señalan.

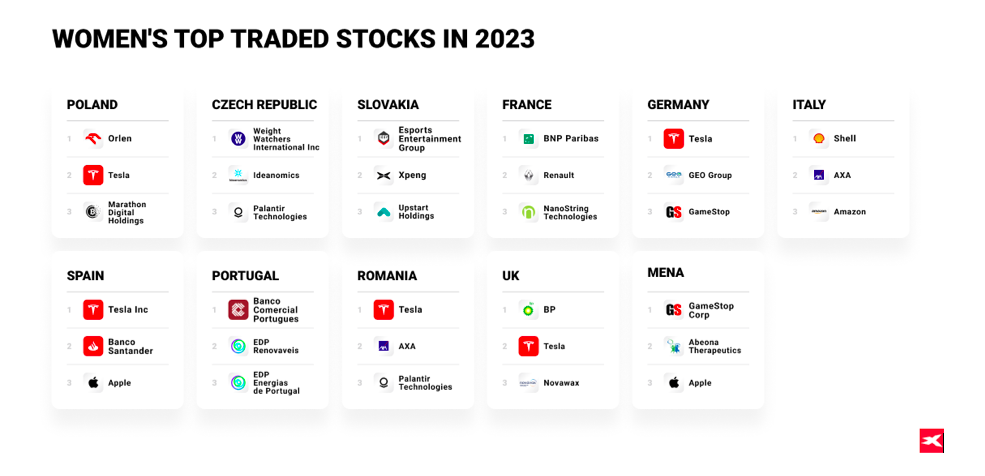

En cuanto a otras clases de activos, su encuesta muestra que las mujeres invirtieron principalmente en CFD sobre oro, lo que no es una sorpresa, ya que el precio de este metal raro aumentó un 13% en 2023. Otra conclusión que señalan es que también mostraron una marcada preferencia por los índices estadounidenses y han elegido predominantemente el US100 y el US30. “Los inversores de Oriente Medio y Norte de África prefieren las empresas estadounidenses con exposición a los mercados mundiales, como GameStopCorp, Abeona Therapeutics y Apple”, matizan.

Por último, en cuanto a la forma en que se ejecutaron las transacciones en 2023, las inversoras de la región MENA han adoptado el enfoque más moderno, ya que la proporción de transacciones realizadas desde el escritorio es la más baja de la historia y solo asciende al 8%.

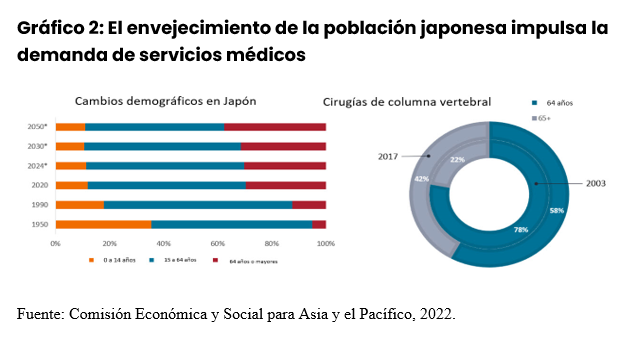

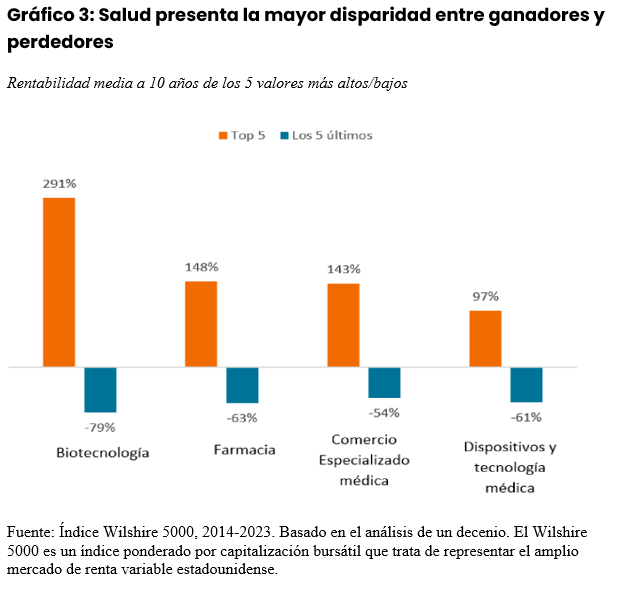

Con el rápido envejecimiento de las poblaciones de las grandes economías, la demanda de asistencia sanitaria aumentará rápidamente en las próximas décadas. Para 2050, una de cada seis personas en todo el mundo tendrá 65 años o más, una cohorte de edad que generalmente gasta tres veces más en servicios médicos.1

Aunque el sector salud en general podría beneficiarse del envejecimiento de la población, algunas de las mayores oportunidades de crecimiento podrían darse en las innovaciones dirigidas a las enfermedades relacionadas con la edad. En nuestra opinión, centrarse en estas áreas de crecimiento -y en las pequeñas y medianas empresas que impulsan la innovación dentro de cada una de ellas- podría ayudar a los inversores a aprovechar al máximo el viento de cola demográfico en la salud.

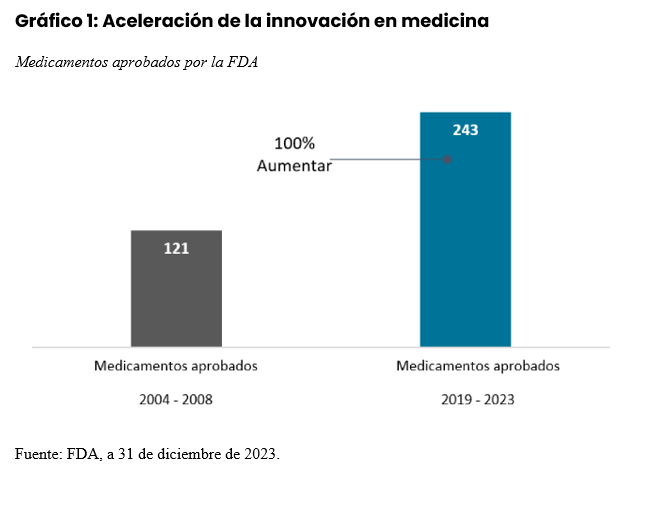

El envejecimiento de la población se está produciendo en un momento en que un entorno normativo acomodaticio y una mejor comprensión de la biología de las enfermedades están dando lugar a una explosión de la terapéutica avanzada. En las dos últimas décadas, el número de fármacos aprobados por la Administración de Alimentos y Medicamentos de EE.UU. (FDA) ha aumentado un 100%, con la cifra récord de 73 nuevos medicamentos autorizados en 2023 ( Gráfico 1).

Muchos de estos medicamentos fueron desarrollados por empresas de pequeña y mediana capitalización. De hecho, las empresas biofarmacéuticas «emergentes» son ahora responsables del 65% de las moléculas en fase de investigación y desarrollo (I+D), frente a aproximadamente un tercio en 2001. Y en la última década, el número de productos solicitados para su aprobación regulatoria por parte de la biofarmacéutica emergente se ha cuadruplicado.2

Una tendencia similar se está produciendo en los dispositivos médicos, las herramientas de las ciencias de la vida y la fabricación de medicamentos. En estas industrias, las empresas de menor tamaño han estado invirtiendo agresivamente en I+D, gracias a los altos márgenes brutos y a la aceleración de las tasas de innovación.

Esta combinación de innovación y envejecimiento de la población está creando un bucle de retroalimentación positiva para el crecimiento. Por ejemplo, a medida que han mejorado las técnicas quirúrgicas con la ayuda de la robótica y otros dispositivos, han mejorado los resultados, lo que ha llevado a más pacientes a optar por la cirugía, todo ello mientras sigue creciendo el grupo de pacientes que necesitan cirugía. (Gráfico 2).3

Sin embargo, es necesario minimizar el riesgo a la baja. Estas tasas de crecimiento pueden traducirse en grandes beneficios para los inversores, pero la dificultad inherente al desarrollo y comercialización de nuevos productos, también plantea riesgos significativos. En biotecnología, el 90% de las moléculas que entran en ensayos clínicos en humanos nunca llegarán al mercado.4 Entre las terapias que se lanzan, nuestra experiencia ha demostrado que los analistas de Wall Street subestiman o sobrestiman la oportunidad de mercado de un fármaco el 90% de las veces.

En consecuencia, los inversores pueden beneficiarse de un enfoque más activo a la hora de invertir en salud de pequeña y mediana capitalización.

Estos periodos de volatilidad a corto plazo pueden crear oportunidades para aprovechar el viento de cola demográfico de la salud con valoraciones atractivas. En 2023, las empresas de biotecnología, dispositivos médicos y herramientas de pequeña y mediana capitalización se vieron lastradas por la subida de los tipos de interés y las distorsiones del mercado creadas por la COVID-19. A su vez, muchas valoraciones parecen ahora atractivas en relación con el mercado en general y las medias del sector a largo plazo.

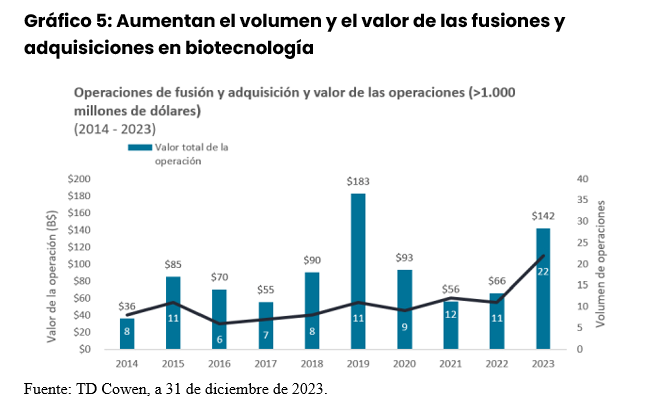

No es de extrañar que en los últimos meses hayamos asistido a una aceleración de la actividad de fusiones y adquisiciones en el sector, con muchas empresas adquiridas con primas significativas. Sólo en el cuarto trimestre de 2023 se anunciaron nueve operaciones biotecnológicas valoradas en 1.000 millones de dólares o más, casi la mitad del total del año (gráfico 5).

Los datos reflejan operaciones de fusión y adquisición por un valor superior a 1.000 millones de dólares en el sector de la biotecnología.

A largo plazo, es probable que el apetito por la innovación médica no haga sino aumentar. El aumento de la longevidad podría dar lugar a nuevos obstáculos médicos y a nuevas oportunidades de mercado para las empresas innovadoras del sector de la salud que traten de hacer frente a esos retos. Los inversores deben estar preparados.

Tribuna de opinión de Andy Acker, Dan Lyons, Jonathan Coleman y Brian Demain, gestores de cartera de Janus Henderson Investors.

Para profesionales financieros de EE.UU. que dan servicio a inversores fuera de EE.UU.

Sólo para inversores profesionales y cualificados.

El Proyecto Diversidad Europa (DPE) ha anunciado la primera colaboración de investigación estratégica de este tipo con la consultora líder PwC Suiza para comprender el estado actual de la diversidad, la equidad y la inclusión (DE&I) y hacer una evaluación de la madurez de la industria europea de gestión de activos. La investigación analizará si las empresas de gestión de activos están siendo impulsadas por los cambios en la regulación o por el cambio de su cultura para ser más inclusivas. Se anima a todos los gestores de activos a participar en la encuesta, que tarda 40 minutos en completarse. La encuesta se cerrará el 26 de abril.

Los resultados se publicarán en junio de 2024. Este ambicioso proyecto tiene como objetivo trazar el panorama normativo de la gestión de la diversidad y la inclusión en 10 países europeos y evaluar el progreso de cada nación en el fomento de la diversidad y la inclusión en la gestión de activos, con un enfoque específico en las prácticas de datos sobre diversidad. Además, se llevará a cabo una evaluación de la madurez del sector, centrándose en los temas fundamentales del género, la movilidad social y la cultura inclusiva. Esta iniciativa establecerá un punto de referencia que servirá de criterio para todos los futuros miembros del Proyecto Diversidad Europa.

El próximo informe no será una simple instantánea, sino una llamada a la acción. Repleto de recomendaciones prácticas y con iniciativas de éxito en materia de ED+i en los países miembros, su objetivo será impulsar un cambio positivo en el sector europeo de la gestión de activos. También se incluirá una comparación de alto nivel con la situación de la gestión de activos en el Reino Unido, Estados Unidos y Asia-Pacífico.

A propósito de la próxima investigación, Ric van Weelden, presidente en funciones del Comité Consultivo del Proyecto Diversidad Europa, afirma: «Sobre la base de nuestros conocimientos actuales, prevemos descubrir una brecha notable en materia de género y otras cuestiones de diversidad, equidad e inclusión (DE&I) en comparación con otros sectores de servicios profesionales. El sector de la gestión de activos permanece invariable, pero la razón de este estancamiento no está del todo clara y nuestro objetivo es descubrirlas».

«Nuestra investigación también pretende determinar si los factores culturales o legislativos desempeñan un papel más significativo en este contexto, reconociendo el reto que supone distinguir entre ambos». «En última instancia, con esta investigación pretendemos presentar un argumento persuasivo para mejorar el panorama de la ED+i y facilitar a las empresas el camino para lograrlo».

Johannes Smits, socio de Diversidad, Cultura Inclusiva y Práctica de Equidad de PwC Suiza, afirma: «La diversidad, la equidad y la inclusión son la piedra angular del éxito de una estrategia de gestión empresarial y de personas en el sector de la gestión de activos. Al fomentar un entorno en el que se escuchen y valoren las distintas voces, podemos aprovechar una gran cantidad de perspectivas que enriquecen los procesos de toma de decisiones y enriquecen los procesos de toma de decisiones y mejoran el rendimiento. Las instituciones ya no pueden ignorar las crecientes expectativas de reguladores, inversores, clientes y empleados. Estamos encantados de colaborar con DPE en este informe, que creemos que mostrará el camino a seguir».

«Junto a esta iniciativa, el Proyecto Diversidad Europa, puesto en marcha a finales de 2023 para allanar el camino hacia un sector de gestión de activos más inclusivo en toda Europa, también ha dado a conocer su junta directiva».

La junta, que forma parte del consejo asesor de la iniciativa, está compuesta por Camilla Udd, Quoniam Asset Management, Charlene Sagoe, Natixis Investment Management, Isabelle Brancart, HSBC Asset Management, Jerome Broustra, AXA Investment Managers, Linda Russheim, Diversity Project UK/HT Financial Marketing, Nancy Rowe, Franklin Templeton, Zahra Sheikh, Pictet Asset Management y Chair, Ric van Weelden, Indefi

La Junta se encarga de establecer la estrategia, que es aprobada por el Consejo Consultivo, y de supervisar y orquestar todas las líneas de trabajo y el Comité Director. También nombrará en breve al Comité Directivo y a las líneas de trabajo por recomendación de los miembros.

Además de PwC Suiza, una serie de agencias externas pro-bono también apoyarán al PED en sus esfuerzos por lograr un sector de gestión de activos más inclusivo. La consultora de gestión de la reputación Lansons | Team Farner ha sido contratada para prestar apoyo estratégico en materia de comunicación e impulsar la concienciación en los medios de comunicación, mientras que Core – Raise and Retain prestará apoyo con la narrativa estratégica, las presentaciones y el sitio web.

A pesar de la preocupación que sembraron entre los inversores los datos de IPC y PPI de enero, que se tradujo en el ajuste en expectativas de recortes para 2024 (desde 6 en enero a 3-4 ahora), los comentarios del presidente de la Fed de Atlanta, Raphael Bostic, no parecen haber tenido el mismo impacto en un mercado más pendiente de no quedarse fuera.

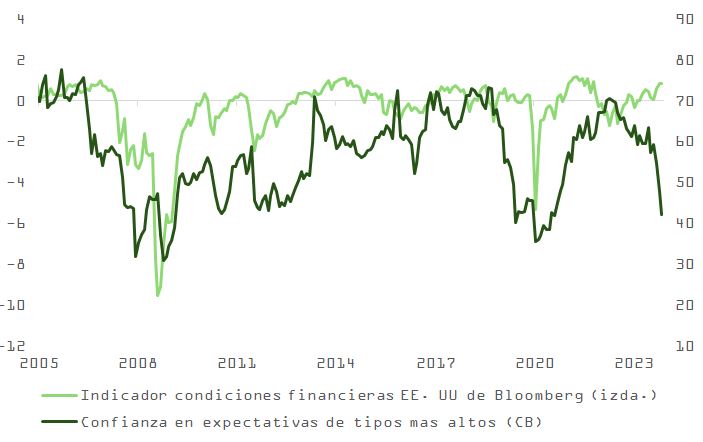

En línea con nuestros comentarios respecto a la reciente relajación en índices de condiciones financieras dentro de una tendencia de tensionamiento en los mismos, la publicación la semana pasada de las encuestas de confianza del Conference Board dejaron de manifiesto el optimismo de las familias respecto a cuál puede ser el valor de sus activos (expectativas para la evolución del mercado de acciones) y el coste de sus préstamos en el medio plazo. Esta perspectiva amable, en un contexto donde los hogares estadounidenses aún cuentan con unos 300.000 millones de dólares de ahorro extra, que se traducen en unos 4 o 5 meses de ritmos de consumo más que aceptables (como muestran los resultados de Costco o GAP esta semana), puede estar sembrando el recelo entre algunos miembros del Comité de Mercados de la Fed.

Jerome Powell se expresó el jueves ante el Comité de Servicios Financieros en unos términos similares a los utilizados por algunos de sus colegas que, como Bostic, han compartido esta semana sus opiniones en materia de política monetaria. Dejó claro que, aunque se están produciendo avances alentadores en el camino hacia el objetivo del 2% de inflación que deberían venir acompañados de rebajas en los tipos, los recortes no son inminentes. No obstante, podrían comenzar antes de alcanzar la meta.

Christine Lagarde, como Powell, confirmó las expectativas de relajación en política monetaria y su relativa proximidad, dando un discurso bastante neutro que, como al otro lado del Atlántico, no movió las curvas de futuros. No es frecuente que estos dos bancos centrales se muestren tan alineados en sus planes de corto plazo, algo que también refleja el mercado swaps, que sigue apostando por un primer recorte en junio (6/6 para el BCE y 12/6 para la Fed) y unas tres o cuatro revisiones a la baja de aquí a diciembre (~91 puntos básicos para la Fed y 100 en el caso del BCE). Se diferencian, no obstante, en el manejo de su balance, con los estadounidenses posiblemente anunciado un plan de ralentización en la cadencia de sus ventas de activos (los detalles al respecto se darán a conocer en la próxima reunión del 20/3). En cambio, la intensidad de QT del BCE se acentuará en los próximos trimestres.

La resiliencia de la economía de Estados Unidos, que de acelerarse alejaría de nuevo a Powell de su objetivo, quedaba también esbozada en la entrega de marzo del Libro Beis. Este informe de condiciones económicas, publicado 8 veces al año y que aglutina el resultado de las encuestas y entrevistas llevadas a cabo a nivel regional por los bancos que forman parte de la red de la Reserva Federal, muestra que la actividad «aumentó ligeramente» desde principios de enero, lo que supone una mejora con respecto al documento de enero, que señalaba «poco o ningún cambio» en la actividad. Todo ello a pesar de comenzar a apreciarse un consumidor menos vibrante, más sensible a las subidas en precios y que ha comenzado a disminuir su gasto en bienes discrecionales y en servicios como la hostelería o restauración.

Los índices JOLTs de enero dan perspectiva al libro Beis y nos muestran un mercado laboral que va equilibrándose entre demanda y oferta, pero que lo hace muy lentamente. El indicador de bajas voluntarias, por ejemplo, continúa en trayectoria descendente, pero solo retrocede un 0,1% hasta un 2,1% desde el 2,2% de diciembre apuntando a ajustes moderados en el crecimiento salarial. El porcentaje de vacantes sobre el total de mano de obra (Jobs – workers gap), en +1,6%, se mantiene un 4,3% por encima de su tendencia.

Adicionalmente, después de la recesión sufrida por el sector de propiedad residencial en Estados Unidos en 2022, este año es probable una recuperación moderada que ya se deja sentir en el repunte del índice NAHB. La inversión en vivienda representa un 3,9% del producto interior bruto y en 2023 podría volver a aumentar. Si la Reserva Federal sigue el plan de iniciar el ciclo de relajación monetaria en junio, el tipo de referencia para hipotecas a 30 años podría caer entre un 0,5% y un 1%, estimulando la construcción y el incremento de oferta en vivienda unifamiliar que se ha visto lastrada desde 2022 por un coste hipotecario por encima del 8%. El precio de la propiedad residencial podría recuperarse entre 6%-8%, acercando la inversión como porcentaje del PIB a su media histórica de 4,7%.

A pesar de todo ello, sorprende que los inversores hayan borrado de sus pensamientos la posibilidad de recesión; la probabilidad implícita de un modelo PROBIT que incluye como variables la estructura de la curva, los spreads y la bolsa ha pasado de 77% en octubre 2023 a solo un 5% hoy. La curva está donde la quería Powell, pero la fortaleza económica y las palabras de Bostic, que sugería un inicio de ciclo de recortes con pausas en julio o septiembre, obligaría a ajustar aún mas las expectativas de recortes hasta diciembre, poniendo en peligro el aterrizaje suave. Una sorpresa de crecimiento puede obligar a la Fed a volver a cambiar su hoja de ruta. Aunque como mostramos más arriba, el diferencial entre empleos y trabajadores activos (job – workers gap) se ha estrechado hasta los 2,7 millones en enero, la economía opera aún por encima del pleno empleo, dificultando mucho la tarea de Powell y a la vez incrementando sustancialmente las probabilidades de un error de cálculo.

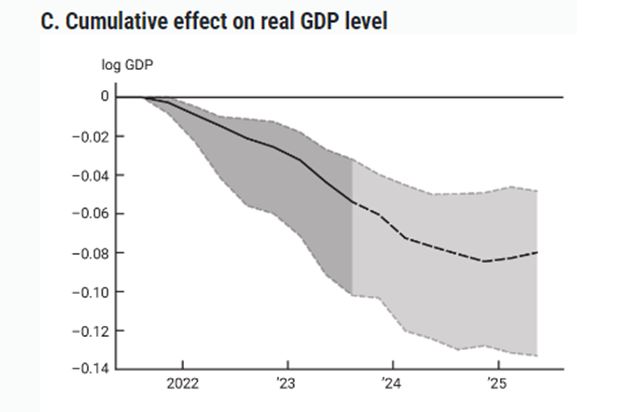

Desestimar una contracción en el medio plazo es osado si tenemos en cuenta que el excedente de ahorro puede haberse agotado este verano y que, ante un deterioro más rápido en el mercado laboral, los consumidores, como han hecho muchas veces antes, pueden cerrar el monedero y acelerar el ahorro preventivo. Y también merece la pena recordar el contenido del informe de la Fed de Chicago del pasado mes de septiembre y al que hemos hecho referencia en el pasado, que apunta -como vemos en la gráfica- a que el punto de máxima presión sobre el PIB consecuencia del ciclo de subidas llegará a partir de la segunda mitad de este año (“Efectos pasados y futuros del reciente endurecimiento de la política monetaria”, Stefania D’Amico , Thomas King).

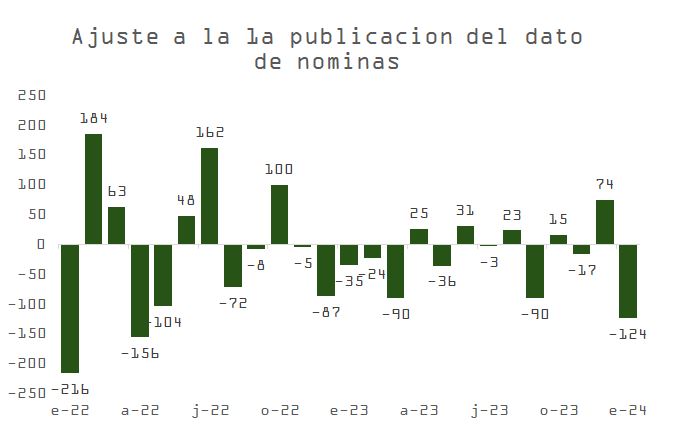

Y respecto al dato de empleo del viernes, a pesar del incremento en nóminas de 275.000, los bonos del Tesoro a 2 años han llegado a bajar 0,08% tras el anuncio, valorando que no es oro todo lo que reluce: la tasa de desempleo subió inesperadamente consecuencia de la caída del empleo doméstico y el crecimiento salarial fue prácticamente nulo (subió sólo un 0,1%, el menor aumento en dos años). Asimismo, el sorprendente aumento del mes de enero sufrió la revisión mas profunda experimentada por la serie desde 2022.

Aunque el mercado está sobrecomprado y manda el optimismo, el FOMO (miedo a quedarse fuera) en un entorno de desinflación y crecimiento moderado los próximos 2 a 3 meses, puede seguir impulsando el precio de los índices. Un 76% de la subida en el S&P 500 se justifica por ampliación de múltiplos, y aunque la prima de riesgo para inversores de renta variable comienza a ser escasa en términos históricos, las caídas en rentabilidad de la deuda pública y un contexto en varios aspectos parecido al experimentado entre 1995- 2000, podrían preservar el escenario “goldilocks”, de momento.

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de ayer.

El BCE decidió ayer mantener sin variación los tipos de interés, cumpliendo con las expectativas. Según el análisis que hacen las gestoras, lo más relevante de esta última reunión fue que la revisión a la baja de la inflación fue más fuerte de lo previsto, lo que hace pensar que no falta mucho para que el BCE inicie su ciclo de recortes. Además, Christine Lagarde, presidenta de la institución monetaria, hizo referencia a los datos de inflación de junio, lo que se interpretó como la fecha clave del calendario para la primera bajada de tipos.

En opinión de François Cabau y Hugo Le Damany, economistas de AXA IM, partiendo de una declaración de política monetaria bastante neutra, Lagarde lanzó dos mensajes claros durante la conferencia de prensa. En primer lugar, «necesitamos más datos en los próximos meses. Tendremos un poco más en abril, y mucho más en junio». Y, en segundo lugar, se necesitan especialmente más datos sobre la inflación interna (básicamente servicios), que no ha mostrado una senda desinflacionista suficiente.

“La Presidenta Lagarde se abstuvo cuidadosamente de tratar de orientar las expectativas del mercado, aunque no pudo resistirse a decir que parece estar convergiendo mejor. En la misma línea, precisó que en esta reunión no se habló de recortes de tipos, aunque reconoció que han empezado a discutir la reducción de la postura restrictiva. Extraemos dos conclusiones de una frase tan elaborada. En primer lugar, el primer recorte de tipos es una decisión importante, aunque puede que no tan crucial, como el camino, la orientación que el CG tendrá que dar, en el momento del primer recorte, para el ciclo de relajación – más allá de la dependencia de los datos. En segundo lugar, hay división en el seno del CG. Además de la decisión unánime de hoy, la Presidenta Lagarde destacó el amplio acuerdo en que el CG necesita más pruebas, pero probablemente sigue dividido sobre el momento del primer recorte y el próximo ciclo de relajación, y su comunicación”, sostienen los economistas de AXA IM.

Para Miguel Ángel Rico, director de Inversiones de Creand Asset Management, aunque el BCE no ha movido los tipos de interés, Lagarde también ha dado mensajes muy reveladores en cuanto a cuándo podríamos ver la primera bajada de tipos. “En concreto, ha reconocido que en junio tendrán muchos más datos disponibles sobre la inflación, es decir, entre líneas, la presidenta del BCE parece indicar que será en junio cuando empiecen los recortes de tipos. De este modo, el mercado se ha apresurado a cotizar implícitamente que el primer recorte se producirá en junio, asignando ahora una probabilidad muy baja a abril y una probabilidad muy alta a junio”, indica Rico.

Konstantin Veit, gestor de carteras de PIMCO, matiza que una vez que el BCE empiece a recortar los tipos, se procederá con cautela en pasos convencionales de 25 puntos básicos. “Esperamos tres recortes de tipos este año, empezando en junio o más tarde. La evolución salarial tiene la clave. Seguimos siendo algo escépticos frente a los precios del mercado, sobre todo por la pegajosa inflación de los servicios, un mercado laboral resistente y unas condiciones financieras laxas”, afirma Veit.

En este sentido, Sebastian Vismara, macroeconomista de BNY Mellon IM, añade: “La opinión de Lagarde es que el BCE <<sabrá un poco más en abril y mucho más en junio>> para tomar una decisión sobre los recortes de tipos, lo que suena como un respaldo indirecto a un recorte de tipos en junio (supeditado a que los datos se alineen con las expectativas). Nuestra opinión sigue siendo que habrá un primer recorte de tipos en junio, en línea con el mensaje de la reunión del BCE de hoy”.

Para la mayoría de los expertos, las previsiones ofrecidas aumentan la confianza en un recorte en junio. “La presidenta Lagarde confirmó implícitamente el mensaje transmitido en las últimas semanas de que junio es una buena opción. En primer lugar, el calendario de datos apunta en esa dirección: con solo una publicación más sobre la inflación antes de la reunión de abril, pero tres más de aquí a junio, la inflación de los servicios tendrá tiempo de mostrarse menos persistente de lo que se temía. En segundo lugar, la de junio es una reunión de proyección y es muy probable que se produzcan nuevas revisiones a la baja de la inflación. En tercer lugar, Lagarde reconoció que el mercado se había movido a un precio más razonable en relación con la reunión posterior a enero. En mi opinión, esta es una forma de aprobación implícita”, afirma Sandra Rhouma, economista europea del equipo de renta fija de AllianceBernstein.

En opinión de Anna Stupnytska, economista Macro Global de Fidelity International, la rebaja de las previsiones de crecimiento e inflación para 2024-25 se interpretó como una señal pesimista. Además reconoce que, en su conferencia de prensa, Lagarde advirtió de que los riesgos para el crecimiento siguen siendo a la baja. “Lagarde subrayó que, si bien se han realizado progresos en materia de inflación, se necesitan más para que el Consejo de Gobierno confíe suficientemente en que la inflación está volviendo al objetivo”, comenta.

Según concluye Dave Chappell, Fixed Income Senior Portfolio Manager de Columbia Threadneedle Investments, aunque la declaración de ayer del BCE indicaba la voluntad de mantener la actual orientación de los tipos, la rebaja de las previsiones de inflación subyacente, y las señales poco sutiles de la presidenta Lagarde durante la conferencia de prensa, reforzaron las expectativas del mercado de que la primera reducción se producirá a principios de junio. “El reconocimiento explícito de que las presiones internas sobre los precios siguen siendo elevadas, en parte debido al fuerte crecimiento de los salarios, da al Comité cobertura para retrasar el inicio de la retirada de una política históricamente restrictiva ya en la reunión de abril, sin descartarlo por completo. Con las perspectivas de crecimiento rebajadas a corto plazo, y la inflación subyacente en el objetivo a medio plazo, los aproximadamente 100 puntos básicos de recortes actualmente previstos para finales de año parecerán insuficientes, si los datos salariales de los próximos meses sorprenden a la baja”, concluye Chappell.

Foto cedidaDeborah A. Cunningham es vicepresidenta ejecutiva, directora de Inversiones de Mercados Mundiales de Liquidez y gestora principal de Carteras en Federated Hermes.

Deborah A. Cunningham es vicepresidenta ejecutiva, directora de Inversiones de Mercados Mundiales de Liquidez y gestora principal de Carteras en Federated Hermes. Se unió a la firma en 1981 y actualmente es uno de los perfiles más relevantes de la compañía. Además, como directora de Inversiones de Mercados Mundiales de Liquidez lidera un equipo senior formado solo por mujeres. Con una trayectoria profesional de 37 años, en esta breve charla nos ha dado su visión sobre el papel de la mujer en la industria actual.

Es raro encontrar todo un equipo de inversión senior formado por mujeres y dirigido por una mujer. ¿Cómo definiría su enfoque del liderazgo?

Estoy de acuerdo en que es raro encontrar un equipo de inversión femenino en nuestra empresa, pero en nuestro caso ha sido más por casualidad que por diseño. Federated Hermes ha sido pionera e innovadora en el ámbito de la gestión de efectivo, habiendo lanzado el primer fondo de inversión que utilizó el término «mercado monetario» en su nombre hace 50 años, por lo que tenemos la suerte de aprovechar este pedigrí para atraer a los mejores talentos del mercado para que se unan a nuestro equipo. Además de tratar de contratar a las personas adecuadas con un historial impresionante, damos prioridad a una cultura de colaboración y tutoría para que todos los miembros del equipo se beneficien de la experiencia de los demás en múltiples ciclos de mercado. Ahora tenemos un equipo increíblemente bien establecido que lleva trabajando junto muchos años. El resto del equipo, por debajo del nivel de vicepresidente senior, está dividido aproximadamente al 50% entre hombres y mujeres.

¿Cómo se ha formado este equipo?

El equipo se ha ido formando a lo largo del tiempo con las personas con más talento e interés en el sector. El equipo está formado por gestores de cartera, analistas de inversión y operadores, todos los cuales desempeñan un papel fundamental en la toma de decisiones cotidiana. La adecuada formación y tutoría de los nuevos empleados permite que el proceso de gestión del equipo sea excelente y continuo.

¿Es difícil encontrar talento femenino en este campo específico?

No, aunque siempre buscamos los mejores talentos disponibles para cubrir los puestos vacantes sin propensión al género.

¿Qué dificultades ha encontrado a lo largo de su carrera en este sector?

Las dificultades han sido menores, pero las oportunidades han sido grandes. Las segundas superan sin duda a las primeras.

Desde su experiencia, ¿qué consejo daría a las mujeres que empiezan en esta profesión?

Que trabajen duro. Destaca en todo lo que se te pida. Ofrezca opiniones basadas en hechos para mejorar la eficiencia y los procesos. Háganlo de forma que colaboren e incluyan a los demás.

¿Qué funciones desempeña en su equipo?

Nuestro equipo de Liquidez Global está compuesto por más de 30 personas experimentadas, incluidos 13 gestores/directores de Cartera con más de 120 años de experiencia combinada, apoyados hábilmente por un equipo dedicado de analistas y operadores tanto en Pittsburgh como en Londres. Dividimos el equipo en Global Prime Liquidity, dirigido por Paige Wilhelm, Global Government Liquidity, gestionado por Sue Hill, Municipal Liquidity Markets/Short-Term Municipal Bonds, dirigido por Mary Jo Ochson, y Federated Hermes UK, que supervisa los fondos denominados en libras esterlinas y euros.