Los hogares de ingresos medios en Estados Unidos continúan mostrando resiliencia y optimismo financiero, pese a las persistentes presiones inflacionarias. Así lo revela el último estudio Santander US Paths to Financial Prosperity, que indica que el 79% de los encuestados considera estar en el camino correcto hacia la prosperidad financiera, el nivel más alto en tres años.

Los resultados corresponden a la encuesta del cuarto trimestre de 2025, realizada por Morning Consult para Santander US, y reflejan una mayor confianza laboral, una mejor capacidad para manejar los precios y una creciente apertura al uso de tecnología para administrar las finanzas personales.

La IA gana espacio en la gestión financiera

Uno de los hallazgos centrales del informe es el creciente protagonismo de la inteligencia artificial (IA). Nueve de cada diez hogares creen que la IA puede ayudarlos a mejorar su bienestar financiero, y un 60% espera beneficios concretos durante el próximo año.

Los usos más valorados incluyen presupuestar, gestionar gastos, aprender nuevas habilidades y tomar mejores decisiones de inversión. La IA también comienza a consolidarse como una herramienta relevante en la compra y financiamiento de vehículos, especialmente entre consumidores más jóvenes.

Por otra parte, la demanda de autos se mantiene elevada de cara a 2026, impulsada por la necesidad de movilidad para el trabajo. Cuatro de cada cinco hogares de ingresos medios dependen de un vehículo para llegar a su empleo. En este contexto, los vehículos usados ganan protagonismo entre los compradores sensibles al precio. El 84% de los compradores recientes y el 81% de los compradores potenciales consideraron o consideran adquirir un auto usado.

Más interés por rendimientos en el ahorro

A medida que mejora la confianza financiera, más hogares están aprovechando mayores rendimientos en sus ahorros. La mitad de los hogares de ingresos medios ya tomó medidas para beneficiarse de tasas más altas, y más del 50% de quienes conocen su tasa de ahorro reportan rendimientos del 3% o más.

El informe concluye que, si bien el consumidor estadounidense muestra mayor solidez y adopción tecnológica, aún existen oportunidades para profundizar la educación financiera y el acceso a productos que optimicen el ahorro y la inversión.

Insigneo, internacional especializada en gestión patrimonial, ha dado la bienvenida a RenatoBisconcini y RenatoRizzatti a su equipo. Ambos se incorporan como Managing Directors y profesionales de inversión, para ampliar la cobertura en Brasil. Según indica la firma, el equipo procede de BTG Pactual y aporta experiencia en la gestión de carteras sofisticadas para clientes de ultra alto patrimonio y alto patrimonio en Brasil.

Antes de su etapa en BTG Pactual, Bisconcini y Rizzatti ocuparon puestos clave en Morgan Stanley, donde construyeron una sólida reputación ofreciendo estrategias financieras a medida para familias brasileñas e inversores institucionales. Su decisión de incorporarse a Insigneo refuerza el compromiso de la firma con la atracción de talento de primer nivel y la expansión en Latinoamérica.

“Estamos enormemente ilusionados de dar la bienvenida a Renato Bisconcini y Renato Rizzatti a la familia Insigneo. Su profundo conocimiento del mercado brasileño y su trayectoria contrastada son de un valor incalculable. Estos dos profesionales representan el alto nivel de asesores con los que aspiramos a colaborar, y su incorporación refuerza nuestra posición como la plataforma de referencia en gestión patrimonial internacional”, afirmó Alfredo J. Maldonado, Managing Director y responsable de mercado para la región Nordeste.

Al unirse a Insigneo, el equipo aprovechará la plataforma de arquitectura abierta de la firma y su tecnología para ofrecer a los clientes una amplia gama de soluciones de inversión globales, adaptadas a sus necesidades en constante evolución. Su incorporación a la red de Insigneo representa un paso estratégico, al fortalecer sus capacidades de gestión patrimonial con talento líder del sector en toda Latinoamérica.

“Estamos encantados de unirnos a Insigneo. La estructura emprendedora de la firma, su plataforma de arquitectura abierta y su infraestructura impulsada por la tecnología amplían lo que podemos ofrecer: más opciones, mayor personalización y una experiencia de cliente más fluida. Insigneo nos permitirá avanzar con mayor rapidez, ajustar soluciones con mayor precisión y mantener el foco en el cliente a lo largo de los distintos ciclos de mercado”, señalaron Bisconcini y Rizzatti en un comunicado conjunto.

Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson US Short Duration High Yield Active Core UCITS ETF (JSHY), la más reciente incorporación a la propuesta de ETFs UCITS de renta fija activa de la firma. Según explica, este fondo ofrece a los inversores exposición a bonos corporativos estadounidenses de alto rendimiento y corta duración, con un enfoque principal en valores con calificación BB-B, ofreciendo potencial de altos ingresos, baja sensibilidad a las tasas de interés y sólidos rendimientos ajustados al riesgo.

El ETF está gestionado por Erin Noel, directora global de Renta Fija Cuantitativa, junto con Brent Olson, gestor de cartera del equipo de High Yield, y Mike Talaga, director global de Investigación de Crédito. Los gestores cuentan con el apoyo de un equipo global de 65 analistas especializados en crédito corporativo, valores secundarios, deuda de mercados emergentes e análisis cuantitativo.

Según destaca la gestora, el equipo utiliza un marco sistemático que aprovecha modelos cuantitativos propietarios para identificar de manera sistemática bonos y riesgos mal valorados, complementado con una profunda experiencia fundamental en crédito. Este enfoque evalúa diariamente todo el universo invertible, buscando identificar oportunidades de valor relativo en high yield de corta duración, un área donde los métodos tradicionales a menudo carecen de amplitud. Mediante un marco disciplinado y basado en reglas, el equipo integra señales cuantitativas clave dentro de estrictos límites de riesgo, con el objetivo de lograr un rendimiento superior consistente y volatilidad de cartera controlada.

“El high yield estadounidense de corta duración ha ofrecido históricamente sólidos rendimientos ajustados al riesgo, beneficiándose de ineficiencias estructurales que resultan en una base de emisores de mayor calidad y menor volatilidad, superando a menudo a otros productos de spread tradicionales. Al combinar nuestra profunda experiencia fundamental en crédito con avanzadas señales sistemáticas, buscamos lograr alfa consistente, construcción de cartera eficiente y una manera más resiliente de acceder a oportunidades de high yield de corta duración”, ha destacado Erin Noel, directora global de Renta Fija Cuantitativa de Janus Henderson.

Foto cedidaJohn Donohoe, fundador y CEO de Carne Group.

Carne Group (Carne), firma independiente de gestión de terceros en Europa y un proveedor de soluciones de regulación y gobernanza de fondos, ha anunciado que los fondos asesorados por Permira, la firma global de inversión, han acordado adquirir una participación minoritaria significativa en Carne Group, basada en una valoración empresarial de 1.400 millones de euros.

Según explican, como parte de la transacción, Vitruvian Partners se retirará de su participación minoritaria adquirida en 2021, junto con varios otros accionistas minoritarios que venderán sus participaciones. El fundador de Carne, el equipo directivo y los empleados mantendrán la mayoría de las acciones del Grupo, mientras que el fundador y CEO, John Donohoe, continuará liderando el negocio, asegurando continuidad y estabilidad.

Esta inversión estratégica representa un hito importante para Carne, “ya que la empresa entra en su próxima fase de crecimiento, con Permira aportando los recursos y la experiencia de una firma global altamente reconocida, con un fuerte acceso al mercado y experiencia en el ecosistema de servicios financieros”, según indica. Cabe recordar que esta transacción está sujeta a las aprobaciones regulatorias habituales y se espera que se cierre en el tercer trimestre de 2026.

Ventajas de la operación

Además, la compañía explica que “la inversión de Permira reconoce la posición de Carne como la mayor compañía independiente de gestión de terceros en Europa y su sólido historial en la prestación de gobernanza, supervisión y excelencia operativa a gestores de activos a nivel global”. Tras la inversión de Vitruvian en 2021, el Grupo ha continuado en una impresionante trayectoria de crecimiento y ha consolidado su posición líder en el mercado europeo.

El respaldo de Permira permitirá a Carne acelerar el desarrollo de su plataforma tecnológica líder en el mercado, Curator, mediante una mayor inversión en innovación de productos, capacidades comerciales y avances tecnológicos, especialmente en IA y automatización. La inversión permitirá a Carne fortalecer el soporte que brinda a sus clientes a nivel global, al mismo tiempo que posiciona al Grupo para aprovechar la significativa oportunidad de crecimiento en el sector, a medida que los mandatos de externalización más grandes continúan ganando impulso.

Tras este anuncio, John Donohoe, fundador y CEO de Carne Group, ha declarado: “Asociarnos con Permira es un paso importante en el viaje a largo plazo de Carne. Su perspectiva global y su experiencia trabajando con negocios internacionales habilitados por tecnología se alinean bien con nuestras ambiciones, a medida que la industria continúa evolucionando. Esta asociación respalda nuestra capacidad de escalar de manera reflexiva, ampliar nuestro alcance y continuar ofreciendo resultados a los clientes, mientras mantenemos nuestra independencia y seguimos fieles a nuestra misión de cuidar a las personas que cuidan el dinero. Agradecemos a Vitruvian por su colaboración durante los últimos cinco años”.

Por su parte, Chris Pell, Managing Director de Permira, ha añadido: “Carne Group ha construido una posición líder en un segmento atractivo y en crecimiento del ecosistema de servicios financieros, respaldado por relaciones duraderas con los clientes y una reputación bien merecida por la calidad del servicio. Como inversores temáticos con profunda experiencia en servicios financieros y empresariales, así como en plataformas habilitadas por tecnología, estamos entusiasmados de asociarnos con John y el talentoso equipo directivo para apoyar la ambiciosa próxima etapa de crecimiento de Carne”.

Los inversionistas individuales están cada vez más interesados en los activos alternativos y las gestoras especializadas en esta categoría están, a su vez, cada vez más interesadas en los canales de gestión patrimonial. Este ciclo virtuoso, impulsado por la innovación en productos y la búsqueda de retornos y diversificación, está dejando su huella en la industria a nivel global. Ahora, es difícil encontrar una gestora de peso en el espacio de los mercados privados que no esté mirando este fenómeno como un vector de crecimiento.

Lo que antaño era un club exclusivo para grandes inversionistas institucionales se ha abierto sustancialmente, a medida que la transformación en la industria –y los mercados, privados y públicos, con sus propias dinámicas de retorno– ha ido acercando a los clientes retail y las grandes gestoras. “Los inversionistas retail y sistemas de pensiones alrededor del mundo están aumentando su participación en los mercados privados, apoyados por cambios regulatorios expandiendo el acceso a alternativos y un creciente interés en la infraestructura y los activos reales”, indicó JP Morgan Asset Management en un informe reciente. En esa línea, desde la firma aseguran que “esta democratización del acceso está dando forma a las bases de inversionistas y alimentando un mayor crecimiento”.

Naturalmente, las gestoras están tomando nota de esto y adaptando sus estrategias acorde. Si bien el grueso de los grandes nombres de alternativos aún no reporta sus resultados para 2025, los que ya han compartido sus cifras recalcan el rol de los canales de gestión patrimonial en sus cuentas alegres.

Una dinámica beneficiosa

La gigante Blackstone, por ejemplo, reportó sus mejores resultados en 40 años. Esta cifra no viene del segmento retail, considerando que sigue siendo una parte minoritaria del negocio, pero en la llamada con analistas que realizaron la semana pasada hicieron hincapié en el fenómeno. “Es notable que nuestro levantamiento de capital en private wealth aumentó un 53% anual en 2025, hasta 43.000 millones de dólares, y esperamos flujos de entrada fuertes nuevamente en 2026”, dijo en la instancia el Chairman y CEO de la gestora, Steve Schwarzman.

EQT, que también publicó sus estados la semana pasada, recalcó que el 26% de todo el capital que levantaron en el período 2024-2025 vino del canal de patrimonios privados. Es más, según detallaron en una presentación para inversionistas, sus cuatro fondos evergreen –que suman un NAV de 4.100 millones de dólares– trajeron flujos por 1.050 millones de dólares en la primera mitad del año pasado.

Otras grandes compañías del sector están prontas a difundir sus propios resultados: el martes 4 de febrero es turno de Hamilton Lane, seguido por KKR y Ares el miércoles 5, Carlyle el viernes 6 y Apollo el martes 11. Y ya en el pasado han destacado la sólida dinámica del segmento de private wealth y han estado tomando decisiones de negocios al respecto.

El CEO de Carlyle, Harvey Schwartz, ha visto cómo los flujos de entrada de clientes privados a fondos evergreen ha subido de 300 millones de dólares por trimestre a 3.000 millones desde que llegó a la firma, en 2023. Mientras tanto, el CFO de KKR, Rob Lewin, aseguró que los vehículos serie K –familia de fondos dedicados a canales de wealth management– captaron 4.100 millones de dólares en el tercer trimestre. En el caso de Apollo Global Management, sumó en su momento su presidente, Jim Zelter, el período julio-septiembre trajo 5.000 millones de dólares de flujos desde este segmento.

La pieza clave: semilíquidos

El desarrollo de productos evergreen, que ofrecen un poco más de liquidez que los vehículos alternativos más tradicionales, es visto en la industria como una pieza clave del desarrollo de este canal de distribución.

“Los inversionistas retail van a seguir dándole forma al mercado”, augura Eric Deram, Managing Partner de Flexstone Partners. Como parte del Outlook de Alternativos 2026 de Natixis, el profesional escribió que “los productos semilíquidos evergreen están ganando tracción, atrayendo tanto a inversionistas institucionales como individuales por su simplicidad y perfil de liquidez”.

En ese sentido, estos desarrollos ahora están entre las prioridades de las principales gestoras del rubro. Ares Management Corporation, por ejemplo, señaló con sus resultados del tercer trimestre que su target de AUM para los productos semi-líquidos dedicados al segmento wealth para 2028 se elevó, de 100.000 millones de dólares a 125.000 millones de dólares.

Esta es la tónica que se aprecia en la industria hoy en día, y que probablemente aparecerá nuevamente en las conversaciones con analistas e inversionistas en esta temporada de reportes. El sector está potenciando su crecimiento con el viento de cola de una base de aportantes en expansión y la oferta de productos debe responder a ese escenario.

Una pieza fundamental en las carteras

Distintos sondeos de asesores financieros en mercados desarrollados muestran que el uso de alternativos es prevalente en las carteras privadas. La cuarta edición de la Alternative Investment Survey deCAIS y Mercer en EE.UU. muestra que nueve de cada diez asesores incluyen esta clase de activos en su gestión de portafolios. Dentro de ese grupo, un 16% tiene un posicionamiento de más de 20%, mientras que un 49% de los encuestados ubicaba más de 10% en alternativos.

Los que lideran la adopción parecen ser los RIAs independientes y family offices, según el sondeo. En este segmento, un cuarto de los asesores posiciona más del 20% en mercados privados.

A futuro, el 88% de los encuestados planea aumentar sus posiciones en alternativos en los próximos dos años.

A nivel de productos, los semi-líquidos saltan a la vista: entre los asesores que trabajan con alternativos en las carteras de sus clientes, el 82% usan fondos evergreen –exclusivamente o en combinación con otras estructuras– con la mayoría de sus clientes. Además, private equity y deuda privada se posicionan como las categorías más populares.

En el caso europeo, cifras de la Private Banks and Wealth Managers Fund Selectors Survey de Novantigo muestran que los clientes UHNW tienen la mayor exposición a activos privados. Un 33% de este segmento tiene entre 5% y 10% de su cartera en este tipo de inversiones; un 23% tiene entre 15% y 15%; y un 26% destina más de 15% de la cartera a estas clases de activos.

“Mirando hacia delante, se espera que todos los segmentos aumenten su posicionamiento en mercados privados, particularmente en los segmentos HNW y UHNW”, indicó la firma de servicios financieros, en el marco del informe Asset Management in Europe, de la European Fund and Asset Management Association (Efama).

El desarrollo de este fenómeno en Europa se ha visto apoyado por la regulación, ya que la era Eltif 2.0 abrió el acceso a estrategias semi-líquidas para los inversionistas individuales en la región.

Efectos en el negocio

Mirando hacia delante, la expectativa es que el efecto positivo se mantenga en la industria. “Esperamos que los inversionistas retail sean una creciente fuente de AUM e ingresos relacionados con comisiones”, indicó S&P Global Ratings en su Global Asset Manager Sector View para 2026.

Eso sí, no todo es auge. Esta cambiante base de aportantes también trae sus riesgos, delineó la clasificadora de riesgo. “Los productos dedicados a inversionistas individuales pueden ser propensos a la volatilidad, por tasas de retiro más altas, lo que podría resultar en un Ebitda y apalancamiento más volátil para las gestoras con más concentración en retail”, señaló el reporte.

Por otro lado, la dinámica de M&A de la industria sugiere que las empresas están buscando más opciones de escalar y sumar nuevas capacidades. Durante 2025, una parte importante de las transacciones, detalló Deloitte en su Investment Management Outlook para 2026, apuntaron a compañías de wealth management y asesoría de inversiones.

“La continua expansión de la oferta de alternativos ayuda a subrayar el rol vital que las firmas de gestión patrimonial pueden jugar” en su apoyo a clientes, indicó la consultora en su reporte, agregando que también se ha visto potenciado por el billonario cambio generacional de las fortunas globales en curso.

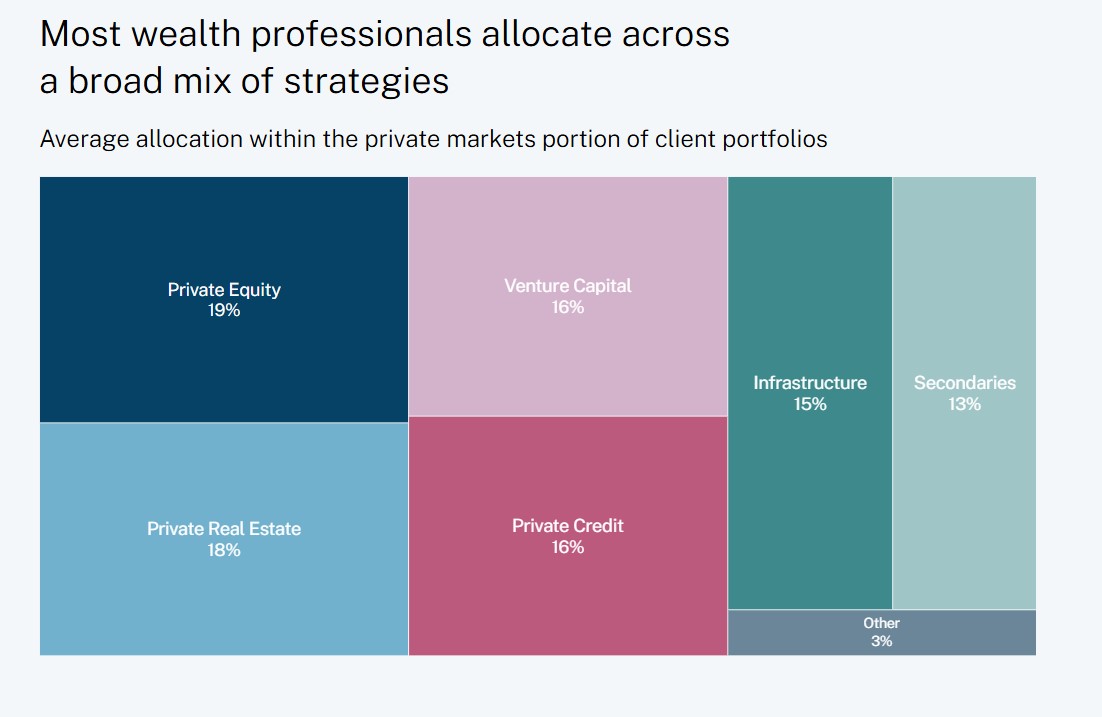

En 2026, los inversores con grandes patrimonios planean incrementar sus asignaciones a inversiones en mercados privados, según las conclusiones de la Encuesta Global de Patrimonio Privado 2026 de Hamilton Lane, realizada a 390 asesores financieros de América, Europa, Oriente Medio y Asia-Pacífico. La encuesta revela que el 86% de los profesionales de patrimonio privado prevé aumentar las inversiones en mercados privados este año, siendo la optimización de carteras el principal motivo.

En la actualidad, el 97% de los profesionales encuestados asigna entre el 1% y el 20% de su volumen de negocio a mercados privados, y la mayoría espera que esas asignaciones crezcan en 2026. Dentro de esa asignación, los participantes informaron de un reparto bastante equilibrado entre estrategias: private equity (19%), inmobiliario privado (18%), crédito privado (16%), venture capital y growth (16%) e infraestructura privada (15%). “El 46% de los encuestados mencionó infraestructura como la estrategia a la que planea aumentar la asignación en 2026, justo por detrás de venture capital y growth (47%)”, matiza el documento.

En cuanto a los factores que impulsan el interés de los clientes, los asesores situaron el rendimiento y la diversificación como las principales razones para invertir en mercados privados.

En opinión de James Martin, responsable de Soluciones Globales para Clientes en Hamilton Lane, los resultados de la encuesta apuntan al papel cada vez más relevante que desempeñan los mercados privados en las carteras de gestión patrimonial, debido a los beneficios de optimización y diversificación que pueden aportar estas inversiones. “Tanto en nuestra base de clientes como en los resultados de la encuesta, observamos que los inversores y sus asesores patrimoniales son cada vez más sofisticados a la hora de evaluar el equilibrio entre riesgo y rentabilidad y de reconocer la fuerte relación entre educación e interés por esta clase de activo”, afirma.

Principales tendencias

Entre las conclusiones de la encuesta destaca que, a pesar de concepciones erróneas habituales, la mayoría de los clientes de patrimonio privado no percibe los mercados privados como más arriesgados que los mercados públicos. De hecho, el 83% de los encuestados considera que la relación riesgo/rentabilidad de los mercados privados es similar, o que la rentabilidad potencial es mayor en comparación con los mercados públicos, lo que refuerza la confianza en estas estrategias.

Por otra parte, aunque las asignaciones actuales están bastante repartidas entre estrategias, venture capital y growth se perfila como la preferida para 2026: el 47% planea aumentar la asignación a esta estrategia. Además, cuando se preguntó qué estrategias conectan más con los nuevos inversores —muy implicados—, más de la mitad señaló venture capital y growth.

Aunque el informe reconoce que los puntos de entrada a los mercados privados suelen comenzar por private equity y venture capital y growth, insiste en que la educación sigue siendo clave: el 81% de los profesionales de patrimonio afirma que la formación del cliente incrementa significativamente el interés por los mercados privados, lo que subraya la importancia de cerrar brechas de conocimiento, especialmente a nivel de producto.

A la luz de estas conclusiones, Beth Nardi, responsable de Patrimonio Privado en EE.UU. de Hamilton Lane, considera que este año ha puesto de manifiesto un giro entre los inversores de patrimonio privado y sus asesores hacia la construcción de carteras más resilientes. “Los resultados reflejan lo que estamos escuchando hoy en el mercado: los mercados privados se analizan con una óptica de riesgo-rentabilidad más matizada que en el pasado. Si observamos las distintas estrategias, venture capital y growth destaca a medida que los inversores buscan acceso a empresas privadas innovadoras y de alto crecimiento, muchas de las cuales no están disponibles en los mercados públicos”, afirma Nardi.

LinkedInAnton Hornauer, Multi-Family Office Principal de Bci

Empezando 2026 con el pie derecho, el ejecutivo Anton Hornauer anunció recientemente un paso más en su carrera dentro del grupo financiero chileno Bci. Según informó a su red profesional de LinkedIn, fue nombrado como Multi-Family Office Principal de la firma.

Con esto, el ejecutivo profundiza su carrera en la compañía en la que lleva cuatro años trabajando. Según su perfil profesional, desde 2021 que se desempañaba como Institutional Relasionship Manager, trabajando en las aristas de distribución de fondos de terceros y relación con inversionistas.

Anteriormente, Hornauer trabajó en MBI Inversiones, donde se desempeñó como analista de Clientes Institucionales. En ese rol, el primer tramo de su carrera lo puso en contacto con family offices, aseguradoras, distribuidores financieros y administradoras de fondos de pensiones (AFPs).

Bci cerró un 2025 que les trajo un crecimiento anual de 13% en el AUM de su rama de inversiones y wealth management. Los activos gestionados, informaron en una presentación corporativa a fin de año, llegaron a 25.820 millones de dólares. En la rama de gestión de fondos, específicamente, Bci Asset Management registró ingresos por 48 millones de dólares, impulsados por el aumento de AUM y mejores precios en fondos cortos y estructurados.

Fuera de su operación en Chile, que concentra un 60,4% de los activos del grupo, Bci ha estado cultivando una red internacional, con los años. Además de Bci Miami (que pondera un 6,7% de los activos), la filial estadounidense City National Bank representa un 31,2% de los activos y Bci Perú marca un 1,7%.

Este 2026 será un año bueno para los fondos de pensiones mexicanos, aunque será muy difícil observar los beneficios que se observaron el año pasado cuando las plusvalías marcaron un hito histórico superior al billón de pesos.

«Existen algunos factores de incertidumbre que moderarán este año los beneficios de los fondos para este año, pero igualmente consideramos que será un año positivo aunque no igual al de 2025 cuando de forma inesperada se batieron récord en indicadores tan relevantes como las plusvalías», dijo Guillermo Zamarripa, presidente de la Amafore.

Entre los muchos indicadores que reflejaron desempeños positivos inéditos el año pasado está el de los meses con plusvalías, ya que de los 12 meses del año en 11 de ellos se reportaron plusvalías, excepto en el mes de abril, que coincidió con el «libetarion day».

«No es una estadística recurrente tener un marcador de 11-1, es decir 11 meses de plusvalías por solamente uno de minusvalías. Normalmente estamos entre 8-4 o quizás 9-3, y esa es básicamente nuestra expectativa, tener un año similar al de 2023 o 2024, lo que consideramos será un buen año», dijo el dirigente del gremio de los fondos de inversión más grandes y relevantes de México.

Tasas de interés, utilidades de empresas, consumo e inversiones

Si bien, algunos factores de incertidumbre serán determinantes para reducir el ritmo de plusvalías que se reportaron el año pasado, otros indicadores positivos se mantendrán, lo que favorecerá el desempeño de los fondos.

Por ejemplo: las tasas de interés seguirán a la baja, lo que beneficiará el desempeño de los fondos de largo plazo; las utilidades de las empresas se mantendrán en terreno positivo en términos generales, además de que habrá un impulso al consumo en el país por factores como el mundial de futbol, así como las inversiones en infraestructura.

Este panorama positivo para los fondos de pensiones en México permitirá que en el plazo inmediato el sistema se consolide en sus activos gestionados por arriba del 22% como proporción del PIB mexicano, acercándose al 25%, «nivel que alcanzará en breve, incluso algunos estudios ya lo ubican ahí o muy cerca», señaló Zamarripa.

En este contexto, el impacto positivo de los fondos de pensiones en la economía mexicana ya es evidente.

De acuerdo con cifras del estudio “Impacto de los Fondos de Pensiones en la Economía Mexicana”, elaborado por el Centro Latinoamericano de Políticas Económicas y Sociales, entre 1997 y 2024 los fondos de pensiones explican alrededor de 3,5% del crecimiento acumulado del PIB en México, y han contribuido, de manera indirecta, con 4,7% del crecimiento del empleo formal.

Portafolios diversificados, el antídoto contra la volatilidad

Otros de los factores a destacar en el ecosistema de los fondos de pensiones en México es la alta diversificación que han alcanzado a 27 años de su inicio.

Zamarripa destacó que el buen desempeño del sistema es resultado de un portafolio de inversión con perspectiva de largo plazo integrado por instrumentos altamente diversificados.

«Esta estrategia, aunada a los profesionales equipos de inversión que administran los recursos, ha permitido capitalizar episodios de volatilidad de corto plazo con resultados positivos. Hoy, 57 de cada 100 pesos del saldo en las cuentas individuales corresponden a rendimientos generados por las inversiones», mencionó.

Así, el panorama para los fondos de inversión de las Afores, los más grandes de México, son positivos este año, sin descartar la volatilidad siempre presente y que este año ha provocado que se recorten las expectativas aunque también podrían darse sorpresas positivas, tal como ocurrió en 2025 cuando a inicios de ese año se dibujaba un escenario de incertidumbre.

Foto cedidaNicolas Henderson, Head of Product de Investors Trust.

El grupo Investors Trust tiene una larga trayectoria en Latinoamérica que en los últimos años viene reforzando con una premisa: abrir el mercado de los seguros de inversión y ahorro a un sector cada vez más amplio de clientes que pueden beneficiarse de una estructura legal eficiente en temas de planificación sucesoria.

Así, la máxima de Nicolás Henderson, Head of Product de la firma, es tener una oferta variada y adaptable capaz de responder a distintas necesidades. Y la respuesta de los clientes, esencialmente asesores financieros, es cada vez mejor.

Un compromiso de 23 años en Latinoamérica

El grupo Investors Trust (Grupo ITA) es un grupo de compañías de seguros que nació hace 23 años, con el objetivo ofrecer productos de inversión al cliente afluente, generalmente basado en mercados emergentes, que está buscando una jurisdicción más sólida que la suya, diversificación y exposición internacional.

“Es un cliente que muchas veces está desatendido, un cliente retail, que un asesor financiero que trabaja en la banca privada tradicional en general descarta. Este cliente, tampoco consigue este tipo de productos a nivel doméstico, o los productos que tiene son poco eficientes, o son caros, o no les dan el acceso que están buscando”, detalla Nicolás Henderson, Head of Product de Investors Trust.

“Nosotros tratamos de dar acceso a ese cliente a los mercados internacionales a través de productos o plataformas que les permiten acceder a distintos tipos de activos financieros”, añade el experto, en referencia a un modelo de distribución a través de brokers y asesores financieros independientes, con acuerdos con entidades como AIVA en Uruguay, con quienes trabajan desde 2020.

La compañía opera actualmente en tres regiones: Latinoamérica y US Offshore (a través de Puerto Rico y Caimán), en Asia (desde Malasia para toda la región) y EMEA (Medio Oriente, África Oriental y Europa del Este) donde mantienen una oficina de representación en Dubai, desde donde atienden el negocio para la región. En conjunto, la compañía maneja 5.500 millones de dólares a nivel global.

“Investors Trust básicamente nace porque muchas de las compañías que ofrecían este tipo de productos en América Latina eran compañías que tenían su core business en Europa y hacían un side business pequeño en la región, pero sin demasiado compromiso y un servicio muy pobre”, explica Henderson.

“Hace 23 años que hacemos negocios en la región y nunca nos hemos ido. Ese compromiso sigue muy fuerte hasta el día de hoy, siendo América Latina un porcentaje muy importante de nuestras ventas anuales”, añade el experto.

Funds Society se ha sentado con Henderson para abordar la oferta de productos y servicios de para inversionistas latinoamericanos.

¿Por qué Investors Trust está enfocado en un nicho de clientes tan específico?

Tratamos de tener una línea de productos muy amplia que permita atender casi a cualquier cliente. Y lo interesante es cómo lo hacemos: nuestro cliente es un asesor financiero independiente o un bróker que utiliza nuestros productos para invertir el dinero de sus clientes o para internacionalizarlos, digamos.

Mi objetivo como Head of Product es que, cuando un asesor que trabaja con Investors Trust, se sienta adelante de un cliente, cualquiera sea la necesidad y el perfil de ese cliente, que tenga un producto para ofrecer. O sea, el abanico que nosotros queremos ofrecer aporta servicios dirigidos a, desde un cliente súper retail, hasta un cliente sofisticado que quiere manejar su cuenta de manera profesional y quiere una estructura robusta para planificar una sucesión eficiente.

¿Qué tipo de productos de inversión?

Los productos que ofrecemos son emitidos por compañías de seguros, pero son productos de inversión. Tenemos seis familias de productos distintos que se pueden dividir entre ahorro e inversión.

Nuestros productos de ahorro son básicamente productos de aporte regular. Están dirigidos a clientes que no tienen un capital formado, pero que tienen la posibilidad de ahorrar mensual o trimestralmente y que quiere tener acceso a los mercados internacionales, y puede hacerlo a través de Investors Trust. Son productos de largo plazo, de 10, 15 o 20 años, y muchas veces funcionan como planes de retiro o como una manera de ahorrar para pagar la universidad de tus hijos. Es un nicho poco abarcado en la banca tradicional. Dentro de los productos de ahorro, tenemos productos indexados (al S&P500, por ejemplo), productos de renta fija, y también productos que dan acceso a fondos mutuos y a ETFs de las casas más reconocidas. Trabajamos desde hace muchísimos años con JP Morgan, Morgan Stanley, AllianceBernstein, Franklin Templeton, por nombrar algunos. Es una plataforma a través de la cuál accedes al fondo directo, no es un fondo espejo.

Y después tenemos productos de inversión, que ofrecemos con mínimos bajos, porque queremos poder abarcar ese cliente afluente, pensado en clientes que ya tienen un capital formado y buscan invertirlo de forma diversificada. Dentro de esta oferta tenemos un producto de arquitectura abierta que se llama Access Portfolio, para clientes que buscan un acceso mayor a los mercados. Ofrece acceso a acciones, a bonos, a notas estructuradas, a monedas, a fondos mutuos, a ETFs, y a activos alternativos líquidos, y en donde operamos en más de 10 bolsas a nivel global. Esta es quizás la plataforma más sofisticada de nuestra oferta.

Tú eres un broker o un asesor financiero independiente. ¿Qué es lo que te atrae de contratar en los servicios de Investors Trust?

Nosotros no hacemos financial advice ni discretionary management de cuentas de clientes, ni empujamos productos de terceros. Nosotros damos la plataforma o el producto para que el asesor tome esas decisiones de forma independiente, en nombre del cliente o junto con el cliente, y le ofrecemos todo el soporte y servicio necesario para poder desarrollar su negocio. Todos nuestros productos tienen un fideicomiso, un trust, y la posibilidad de establecer beneficiarios desde el momento cero. Muchas veces lo que los clientes están buscando en nosotros es proteger su patrimonio y estructurar su sucesión para transferir ese patrimonio entre generaciones familiares de una manera ordenada y eficiente.

También acuden a nosotros por el acceso a productos internacionales de otras jurisdicciones y por tener exposición a moneda dura. En nuestros 23 años de vida, siempre hemos ofrecido nuestros productos con denominación en dólares, euros y libras, más allá de que también tenemos productos multi-moneda. Eso es principalmente porque parte de nuestro mercado a nivel global son expatriados que buscan tener exposición a sus propias monedas.

¿Habéis observado un cambio generacional en la forma de invertir en América Latina?

Yo creo que lo que ha pasado es que hoy tenemos un cliente más preparado y consciente de sus necesidades financieras. Vivimos en un mundo donde la información está a la mano, muy disponible. Información de todo tipo, incluyendo productos de inversión. Vos abrís tu teléfono y tenés acceso a todo de forma instantánea. Y creo que la gente se ha acostumbrado mucho a esta instantaneidad y hay que saber llevarla, pero creo que el joven latino de hoy es un joven que se ha sofisticado: está más informado, más preparado, tiene más claras sus necesidades y busca soluciones para esas necesidades.

¿O sea que identifican un potencial mayor que lo que fueron sus padres y sus abuelos?

Sí, sobre todo en algunos países de Latinoamérica donde el acceso a los mercados de capitales internacionales antes no existía. Y hoy la digitalización ha llevado a que se interesen, que aprendan, que sepan. Muchas veces son autodidactas y tienen plataformas donde ellos mismos operan, digamos. Otras veces buscan una asesoría para poder acceder a los mercados internacionales. Creo que hay mucho potencial. Y en todas las regiones.

¿Cómo encaja esa evolución con su oferta de producto?

Nos movemos en un nicho en donde los productos históricamente siempre han sido muy estructurados, y se les ofrecía como el mismo paquete a cualquier cliente. Nosotros hemos sido un poquito disruptivos en nuestra industria, saliendo de esa rigidez para tener productos más flexibles, porque entendemos que no es lo mismo un cliente latinoamericano que un cliente asiático, no tiene las mismas necesidades ni el mismo perfil y el asesor necesita poder adaptar el producto para cubrir las necesidades de ese cliente.

Ahora estamos en un proceso de flexibilización de nuestros productos, dando más herramientas y recursos al asesor. Por ejemplo, desde que lanzamos el producto de arquitectura abierta, cada vez tenemos más clientes de mayor tamaño. Es un cliente que nos elige justamente porque ofrecemos la posibilidad de planificar la sucesión a través de un producto con una estructura muy eficiente y con un acceso muy amplio a los mercados de capitales.

¿Dentro de vuestro negocio, dónde estáis viendo más potencial?

Nuestro negocio en Latinoamérica está muy establecido, maduro. Donde hemos visto más crecimiento en los últimos años es en nuestra oficina de Oriente Medio, donde estamos desde hace más de una década.

Desde el año pasado estamos desarrollando un nuevo mercado en India, donde hemos obtenido una licencia y abierto una oficina aprovechando que el país ha generado un centro financiero internacional para entidades internacionales que se llama Gujarat International Finance Tec-City, también conocido como Gift City. Queremos empujar esa distribución aprovechando que es un país con clase media emergente, muy fuerte, con capacidad de ahorro y de inversión.

En el desarrollo de su empresa, ¿están invirtiendo más en tecnología o en más recursos humanos?

Te diría que las dos. Siempre fuimos, desde el origen, una compañía muy enfocada en tecnología. Somos dueños de todas las plataformas que utilizamos, las desarrollamos nosotros. En su momento el objetivo era ofrecer una plataforma más eficiente y moderna que nuestros competidores, y fue clave para establecernos como compañía los primeros 15 años. Ahora hace dos años que estamos en un proceso de modernización de todas nuestras plataformas para llevarlo todo a la realidad actual y posicionarnos de manera muy fuerte para el futuro.

Estamos utilizando un montón de recursos disponibles con inteligencia artificial. Por ejemplo, tenemos asesores hoy en 60 países y clientes finales en casi 100 países a nivel global. Una de las claves para poder ofrecer nuestros productos en tantos países es tener todo en distintos idiomas. Eso antes era un trabajo de traducción que llevaba horas y dedicación mucho personal. Y hoy obviamente con todas las herramientas de IA disponibles se ha facilitado muchísimo la tarea de traducción. Lo mismo para la generación de contenido, ya sea interna, externa o para redes sociales.

Por otro lado, hemos crecido tanto en los últimos años que obviamente hemos aumentado nuestro personal y seguimos contratando gente.

Nosotros estamos en un sector de servicios en donde la atención al cliente es fundamental y la relación personal con los asesores es muy importante. Entonces no hemos iniciado un proceso de sustituir gente por tecnología, sino que estamos haciendo las dos cosas: estamos mejorando nuestra tecnología, y a la vez estamos contratando más personal para mantener el nivel de servicio.

La Financial & International Business Association (FIBA) dio a conocer la composición de su Board of Directors 2026, que reúne a ejecutivos de primer nivel de banca internacional, firmas legales, compliance, fintech, pagos transfronterizos y negocios vinculados a activos digitales. La nueva mesa directiva refleja la diversidad del ecosistema financiero global y el creciente cruce entre banca tradicional y nuevas verticales de servicios financieros.

El Chair del Board 2026 será Pablo Vallejo, General Manager de Banco Pichincha Miami Agency, quien asumirá el liderazgo del Directorio en un contexto de expansión de la agenda global de FIBA. Vallejo sucede a Mónica Vázquez, quien continuará vinculada como Immediate Past Chair.

“La fortaleza de FIBA proviene de la diversidad y la experiencia de la comunidad que reunimos”, afirmó David Schwartz, President y CEO de FIBA. “Nuestra Junta Directiva refleja el más alto nivel de liderazgo de la industria y refuerza nuestro compromiso de ofrecer educación excepcional, oportunidades de networking significativas y eventos líderes en el sector. Entre ellos se incluye la FIBA Anti-Money Laundering (AML) Conference, uno de los eventos emblemáticos de la Asociación, que reúne a las voces más respetadas de la industria para los profesionales que navegan el cambiante panorama financiero actual”, agregó.

“Como Chair, me honra trabajar junto a un grupo excepcional de profesionales que comparten un profundo compromiso con la excelencia y la colaboración”, señaló Pablo Vallejo, Chair de la Junta Directiva de FIBA 2026 y Gerente General de Banco Pichincha Miami Agency. “FIBA se ha convertido en una plataforma confiable para que la comunidad financiera aprenda, conecte y lidere, y continuaremos elevando la calidad de la educación de la Asociación, la experiencia de membresía y su oferta global para la industria”, añadió.

Con sede en Miami, FIBA se ha consolidado como un punto de encuentro clave para la comunidad financiera internacional, con foco en regulación, compliance, AML, pagos y banca cross-border. A través de su agenda anual de eventos y de su Education Academy, la asociación cumple un rol relevante en la formación de profesionales del sector, ofreciendo certificaciones reconocidas globalmente en alianza con Florida International University (FIU).

De cara a 2026, FIBA continuará ampliando su alcance con una comunidad que ya supera las 110 organizaciones miembro y más de 10.800 profesionales certificados en todo el mundo.

2026 FIBA Board Leadership:

Pablo Vallejo (Banco Pichincha) — Chair

Mónica Vázquez — Immediate Past Chair

Luis Navas (Insigneo Securities, LLC) — Chair-Elect

Susana Sierra (BH Compliance) — Vice Chair

Guillermo Benites (UDT) — Vice Chair

Harry Cupp (Sunwest Bank) — Vice Chair

Marina Olman (Greenberg Traurig) — Vice Chair

Wayne Shah (Wells Fargo) — Treasurer

Peter Rahaghi (Shutts & Bowen) — General Counsel

Teresa Foxx — Past Chair Representative

New 2026 Board of Directors:

El nuevo Directorio se completa con ejecutivos de instituciones financieras, firmas legales y compañías de servicios financieros con fuerte presencia regional e internacional:

Amerant — Shalako Weiner

Athena Bitcoin — Carlos Carreño

BANESCO — Norma Sabo

Banco Azteca — Alberto Bringas

Banco de Bogotá — Alfonso Garcia

Banco Popular Dominicano — Edward Baldera

Banco Santander International — Alfredo Aguila

Bradesco — Dulce Galindo

Diaz Reus — Javier Coronado

Facebank — Bernardo Velutini

Helm Bank — Mark Crisp

Holland & Knight — Andy Fernandez

Itaú — Erico Narchi

JPMorgan — Vinicius Furtado

Kaufman Rossin — Heidy Duarte

Republic Bank — Kimberly Erriah-Ali

SunState Bank — Fabricio Macastropa

TD Bank — Alexis Flores

Terrabank — Antonio Uribe

Truist — Luis Arango

U.S. Century Bank — Maricarmen Logrono

Winston & Strawn — Carl Fornaris

Una asociación en expansión

Desde FIBA subrayan que la conformación del Board 2026 refleja una etapa de consolidación y crecimiento, en un contexto en el que la regulación financiera, la prevención de delitos financieros, los pagos digitales y los activos digitales ganan peso en la agenda global.

La asociación continuará fortaleciendo su rol como plataforma de referencia para banca internacional y compliance, acompañando la evolución del sistema financiero en Estados Unidos y América Latina.