Los GPs se muestran más dispuestos a cambiar de abogados y administradores ante el aumento de los costes

| Por Rocío Martínez | 0 Comentarios

Los General Partners (GPs) están cada vez más dispuestos a cambiar de bufete de abogados y de administrador de fondos a medida que aumentan los costes, según desvela el estudio de Preqin “Primer: How service providers can identify new business opportunities in private markets”. El estudio recoge que alrededor del 30% de los encuestados indica que contratará un nuevo bufete de abogados o administrador de fondos en los próximos 12 meses. La mitad de los socios generales que cambiaron de bufete de abogados para la constitución de fondos y el 39% que cambió de asesor de fusiones y adquisiciones en los últimos dos años indicaron que el aumento de los costes fue un factor que influyó en su decisión.

Sin embargo, el análisis de Preqin recoge que, aunque los GPs son cada vez más sensibles con respecto a los costes, siguen teniendo grandes expectativas respecto a que sus proveedores de servicios aporten valor añadido en diversas áreas, como el apoyo para ampliar el negocio e introducir nuevas tecnologías. Los proveedores de servicios deben seguir haciendo hincapié en su experiencia y en la excelencia de su servicio al cliente para satisfacer las necesidades cambiantes de los GPs, al tiempo que demuestran cómo sus servicios pueden ahorrar costes y tiempo.

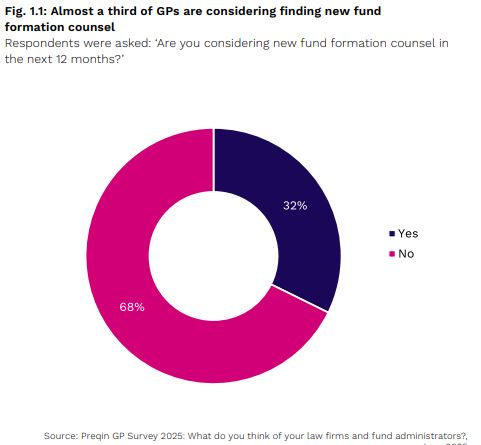

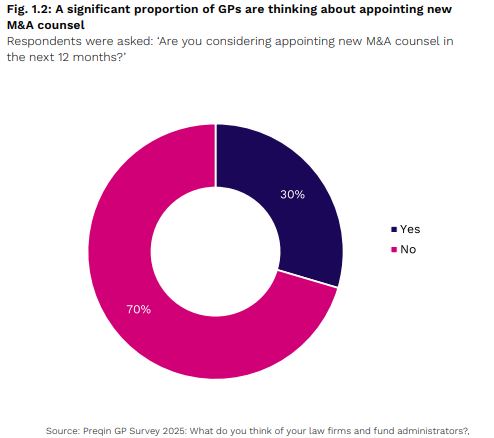

En concreto, el sondeo revela que casi un tercio (32%) de los encuestados avanzó que está considerando contratar nuevos asesores para la constitución de fondos en los próximos 12 meses, mientras que el 30% está considerando contratar nuevos asesores de fusiones y adquisiciones a un año vista.

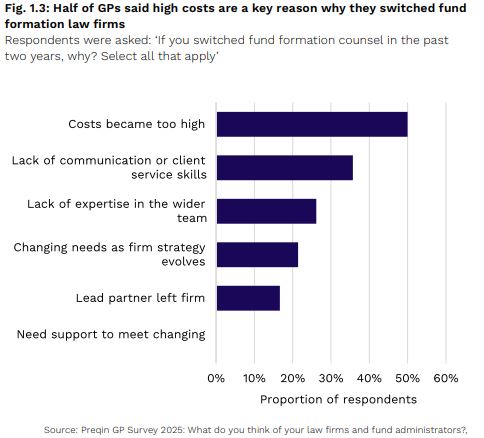

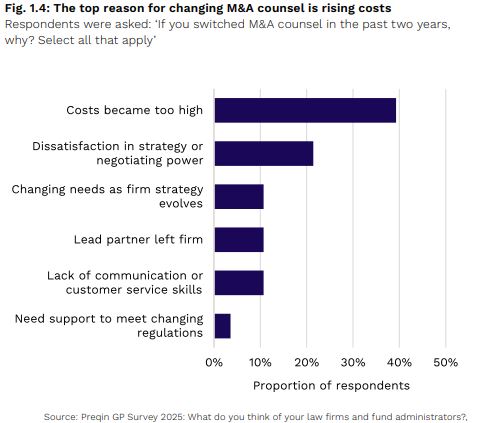

Entre los GPs que cambiaron de asesor jurídico para la constitución de fondos en los últimos dos años, la mitad (50%) indicó que la decisión respondió a costes demasiado elevados. Además, el 39% señaló que cambió de asesor jurídico para fusiones y adquisiciones debido a que los costes habían aumentado en exceso.

Estas opiniones se producen en un contexto de aumento vertiginoso de los costes legales. Las tarifas estándar de los abogados aumentaron un 9,5% interanual en el primer trimestre de 2025, según una encuesta realizada por el Grupo de Especialización Jurídica de Wells Fargo, que se suma al aumento interanual del 9,1% registrado en 2024.

Dado que los grandes bufetes de abogados cobran tarifas récord, los socios generales parecen dispuestos a buscar otros proveedores, especialmente aquellos que ofrecen tarifas fijas para controlar los costes. El estudio recoge que uno de los encuestados que cambió de asesor jurídico para la constitución de fondos en los últimos dos años afirmó que su empresa había externalizado sus funciones jurídicas a un bufete de abogados a cambio de una tarifa fija.

Aunque los costes fueron la razón principal por la que los socios generales cambiaron de bufete de abogados especializado en constitución de fondos o fusiones y adquisiciones, curiosamente, esta razón no figura entre las principales prioridades de los GPs cuando buscan un nuevo bufete de abogados o administrador de fondos.

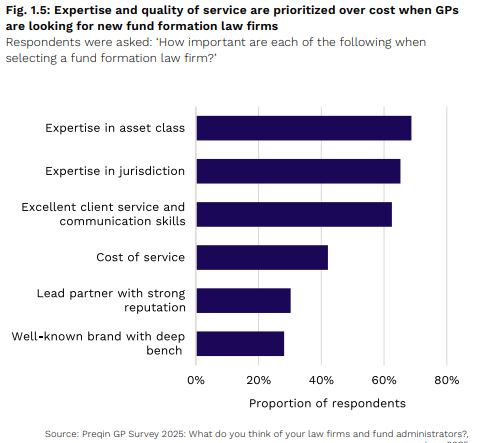

A la hora de seleccionar un nuevo bufete de abogados para la constitución de fondos, los GPs buscan principalmente experiencia en la clase de activos (69%) y en la jurisdicción (65%), así como un excelente servicio al cliente y habilidades de comunicación (63%) (fig. 1.5).

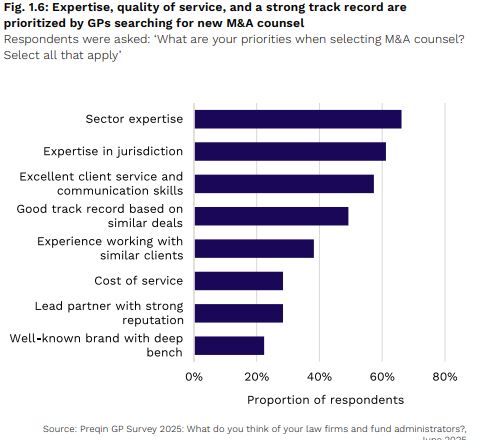

Lo mismo ocurre con los GPs que requieren servicios de asesoramiento en fusiones y adquisiciones: dos tercios de los encuestados (66%) indicaron que la experiencia en el sector es lo más importante a la hora de seleccionar un socio para la negociación, seguida de la experiencia en la jurisdicción (61%) y un excelente servicio al cliente y habilidades de comunicación (57%). Casi la mitad de los encuestados (49%) también afirmó que es importante contar con un buen historial basado en operaciones similares.

Más de la mitad de los GPs (55%) afirmaron que los errores fueron una razón clave para cambiar de administrador de fondos en los últimos dos años. A esto le siguió de cerca el coste, citado por el 48% de los encuestados. Sin embargo, cambiar de administrador de fondos puede ser un proceso largo y arduo. Una proporción relativamente baja de los encuestados (27%) indicó que está dispuesta a nombrar un nuevo administrador, en comparación con la proporción de GPs dispuestos a nombrar nuevos socios legales.

“A medida que aumentan las presiones de costes y las exigencias normativas, es fundamental identificar y alinearse con las prioridades de los socios generales”, recoge el informe, que asegura que los proveedores de servicios, como los bufetes de abogados y los administradores de fondos, “deben centrarse en proporcionar conocimientos especializados de alta calidad y un servicio al cliente excepcional para satisfacer las necesidades cambiantes de los GPs”.