La SEC (Securities and Exchange Commission) ha adoptado modificaciones de la norma que permite a determinados asesores de inversiones por Internet registrarse en la Comisión (la exención de los asesores por Internet). “Estas modificaciones modernizan una norma de hace 22 años para proteger mejor a los inversores en la era digital. Estos cambios reflejan mejor lo que significa realmente en 2024 prestar un servicio basado exclusivamente en internet. Esto alineará mejor los requisitos de registro con la tecnología moderna y ayudará a la Comisión en la supervisión eficiente y eficaz de los asesores de inversión registrados”, ha señalado Gary Gensler, presidente de la SEC.

Según explica el regulador, las modificaciones requerirán que un asesor de inversiones que se acoja a la exención de asesor de internet tenga en todo momento un sitio web interactivo operativo a través del cual el asesor preste servicios digitales de asesoramiento de inversiones de forma continua a más de un cliente. Además, las modificaciones también eliminarán la excepción de minimis de la norma actual, al exigir que un asesor de inversiones por Internet preste asesoramiento a todos sus clientes exclusivamente a través de un sitio web interactivo operativo, y al introducir ciertos cambios correspondientes en el formulario ADV.

Por último, indican que las modificaciones entrarán en vigor 90 días después de su publicación en el Registro Federal. Por lo tanto, a partir de ahora, un asesor que se acoja a la exención de asesor de internet debe cumplir con la norma, incluido el requisito de modificar su formulario ADV para incluir una declaración de que el asesor es elegible para registrarse ante la Comisión en virtud de la exención de asesor de Internet, antes del 31 de marzo de 2025.

“La mayoría de los asesores de inversión habrán presentado sus modificaciones anuales de actualización del Formulario ADV para esta fecha, es decir, 90 días después del cierre del ejercicio fiscal del 31 de diciembre de 2024). Un asesor que ya no pueda acogerse a la exención enmendada y que, por lo demás, no tenga base para registrarse en la Comisión, deberá registrarse en uno o más estados y retirar su registro en la Comisión presentando un Formulario ADV-W antes del 29 de junio de 2025”, indican desde la SEC.

UBS agrandó su equipo internacional del estado de Florida con la contratación de Richard Kinkade.

“Nos complace dar la bienvenida a Richard P. Kinkade al equipo de UBS Florida International”, publicó en LinkedIn, Jesús Valencia, market director de Florida Internacional Market en UBS Wealth Management.

Según la publicación de Valencia, Kinkade se centrará en “ofrecer a sus clientes internacionales lo mejor que la plataforma global de UBS tiene para ofrecer”.

El banquero con 30 años en la industria regresa a la firma suiza procedente de Strategy Asset Managers donde fue partner y managing director de la oficina de Coral Gables.

Kinkade es un conocido de la casa, ya que entre 2007 y 2021 cumplió funciones en UBS Wealth Management.

Anteriormente, entre 1994 y 2007, trabajó en Bank of America como banquero privado especializado en clientes centroamericanos, según su perfil de LinkedIn.

Con el objetivo de “permitir y acelerar el acceso a una vivienda digna en Latinoamérica”, la startup chilenaBuydepa está floreciendo pese al complejo momento que vive el negocio inmobiliario en el país andino y el mundo. Esto luego de que encontraran un modelo que conecta los fondos de deuda privada y el gigantesco pero desatendido mercado secundario de departamentos.

El modelo de la startup se basa en la formalización de este mercado, según explica su CEO y co-fundador, Nicolás Méndez, a Funds Society. Por un lado, operan en el negocio de las viviendas usadas y, por el otro, ofrecen financiamientos libres de interés, para eliminar las barreras de entrada a las personas.

Fundada a fines de 2019 por Méndez y sus socios Pablo y Agustín Ruiz-Tagle y Antonio Roa, la compañía ha realizado más de 600 transacciones de compraventa de propiedades. Con todo, cerraron 2023 con ventas anualizadas por 18 millones de dólares. Además, han obtenido más de 22 millones de dólares en financiamiento inmobiliario y han entregado financiamientos sin interés por 3 millones de dólares, con una morosidad histórica de 0%, según relata el gerente general.

Detrás de este crecimiento, los fondos de deuda privada –una de las categorías más populares de activos alternativos en el pasado reciente– han jugado un rol clave. “Hemos realizado más de 600 operaciones de compraventa de propiedades, nivel que sólo hemos podido alcanzar por las líneas de financiamiento que nos han entregado por más de 22 millones de dólares”, explica Méndez.

El primer actor financiero que se interesó por Buydepa fue el multi-family office Addwise, en 2020, donde consiguieron el apoyo de Mauricio López –presidente de la firma– y su equipo. La firma ya ha aportado 6 millones de dólares en financiamiento a la startup. Desde entonces, han ampliado sus fuentes de financiamiento a fondos de deuda gestionados por HMC Capital, BTG Pactual, Quest Capital y LarrainVial.

“Sin los fondos de deuda, nuestro negocio no podría tener la escalabilidad que hemos demostrado”, destaca el ejecutivo.

Después del crecimiento de los últimos años, en la startup están enfocados en aumentar su stock de viviendas, haciendo crecer la oferta en las zonas donde operan actualmente. La cobertura de la firma, de momento, se concentra en departamentos en la Región Metropolitana de Chile, la que engloba la capital, Santiago. Iniciaron sus operaciones en el centro de la ciudad, extendiéndose con los años hacia la periferia, totalizando 11 comunas.

El encanto de la vivienda usada

Para Méndez, una pieza clave de su solución para el problema del acceso a la vivienda es el mercado secundario, donde las propiedades usadas se constituyen como uno de los mercados más grandes del mundo. Pese a esto, describe el profesional, “ha habido menor innovación en los últimos años”.

Las complicaciones que se han generado en el mercado de desarrollo de vivienda –incluyendo cambios normativos, alza en costos e incertidumbre en los plazos– han levantado los precios de las viviendas nuevas por encima de las posibilidades de más del 85% de la población de Chile. “Vemos el mercado de vivienda usada como un mercado que, funcionando de manera institucional, puede abrirse como la única alternativa para quienes quieren comprar su primera vivienda”, relata.

Y el tamaño del mercado está. Para ponerlo en perspectiva, la región metropolitana tiene un volumen de transacciones anuales en departamentos usados de 3.000 millones de dólares. Eso casi alcanza al tamaño del mercado de departamentos nuevos, de 3.200 millones de dólares.

“La diferencia es que en promedio la vivienda usada en nuestro segmento transa a un valor un 30% más barato que la vivienda nueva equivalente, por lo que se convierte en una opción más accesible”, agrega Méndez.

Ese es el telón de fondo del modelo de Buydepa, que consta de tres partes: la compra de departamentos usados, su transformación y su venta.

Por el lado de la originación de activos, el CEO explica que la plataforma está integrada con los distintos portales de propiedades. Esto les permite hacer ofertas instantáneas de compra. Una vez que ya está en el balance de la firma, los departamentos pasan por un proceso de transformación que los deja en un “estándar seminuevo” de la startup. Esto incluye una remodelación y una garantía de postventa de un año. Finalmente, el proceso de venta incorpora un financiamiento libre de interés a la cuota inicial de la propiedad.

“Para quienes quieren vender su propiedad, somos la opción más rápida del mercado, entregando un precio cercano al valor de venta de su publicación. Para quienes quieren comprar una propiedad, entregamos un producto accesible, un 30% más barato que la vivienda nueva comparable, completamente remodelado y con financiamiento libre de interés”, explica.

Para los fondos de deuda, agrega, Buydepa se ha convertido en “una alternativa de financiamiento con garantía inmobiliaria senior, eliminando por completo el riesgo de desarrollo, con un producto atomizado y que ha demostrado tracción de ventas en la crisis inmobiliaria actual”. Así, se constituye como una estrategia de menor riesgo para conseguir retornos similares al desarrollo de vivienda.

Programa de subsidios

Un componente en particular que subraya el efecto social del modelo de Buydepa es la modalidad de adquisición de departamentos ligada al programa DS1, un subsidio para la clase media enfocado en pagar la cuota inicial de una vivienda en Chile.

Este subsidio, el único en el país andino que se puede utilizar tanto para vivienda nueva como vivienda usada, tiene un límite de precio de 2.200 UF (alrededor de 83.000 dólares) para las propiedades. Por este valor, comenta Méndez, “no existe oferta de vivienda nueva en zonas céntricas de la Región Metropolitana, sólo en la periferia”.

Por otro lado, si bien se puede utilizar este programa estatal para adquirir una vivienda usada, “el cobro del subsidio genera incertidumbre en el vendedor de la propiedad, por lo que el mercado no opera como debería, lo que genera que más de la mitad de los subsidios DS1 Tramo 3 se pierdan”.

La solución desde la startup, indica su CEO, es ofrecer un “stock digno” de departamentos, ubicados en zonas céntricas, para beneficiarios del subsidio. Esto les entrega “una opción cerca de sus redes de apoyo”, explica, agregando que “más del 65% de los beneficiarios del subsidio quieren vivir en una zona donde no existe oferta accesible con éste”.

Esta rama de negocio llamó la atención del fondo de impacto de Quest Capital. Este vehículo de inversión destina un 10% de su cartera en Buydepa –a través de la sociedad Inmobiliaria BDI SpA–, según documentos de la gestora del fondo.

El 1 de abril de 1994 el Banco de México (Banxico), inició de manera formal su vida autónoma; solamente 8 meses después enfrentaría el que hasta ahora ha sido su mayor desafío: la crisis del tequila.

Pero dicha crisis, en medio de su gravedad, fue también la primera prueba superada y la confirmación de que el camino era el correcto, proporcionar autonomía al banco central mexicano redundó con el tiempo en un factor esencial para los mercados y la economía en general: certidumbre y confianza.

En el mundo inició durante las décadas de 1970 y 1980 una tendencia generalizada a dotar de autonomía a los bancos centrales

como consecuencia, en gran medida, de dos eventos estrechamente relacionados.

Por un lado diversos países experimentaban episodios de inflación persistentemente elevada, con costos económicos significativos.

Asimismo, durante dichos periodos, y en parte como resultado de la situación descrita, la literatura académica comenzó a prestar creciente atención a la solución del problema de “inconsistencia temporal” inherente a la política monetaria, es decir, el riesgo de que los encargados de su implementación le asignen una mayor importancia, por razones políticas, a los beneficios de corto plazo que podrían derivarse de la adopción de posturas expansivas, en virtud de que los costos correspondientes no serían evidentes sino hasta más adelante.

Con esto en mente, en 1994 el Banco de México se sumó a la ola de instituciones monetarias autónomas que hasta la fecha se han consolidado como garantes de la estabilidad económica en México.

Crisis recurrentes previas

Una característica en México hasta el año 1994 eran las crisis recurrentes, como señalamos tan solo ocho meses después del inicio de su autonomía el propio Banxico enfrentó el llamado «efecto tequila», la crisis más devastadora en la era moderna para la economía mexicana, sus efectos se padecen hasta la fecha con el pago del Fobaproa, derivado del rescate bancario que debió llevarse a cabo para evitar el colapso total de la economía.

Las crisis recurrentes se acompañaban de profundas devaluaciones, esa era una característica en los mercados financieros mexicanos y la economía. El peso era la válvula de escape de las presiones financieras, tan solo entre los años 1987 y 1988 se estima que la devaluación de la moneda rebasó el 1,000% y las tasas de interés se ubicaron en triple dígito, hasta alcanzar niveles de 300% anual.

Autonomía es el pilar económico

Desde el inicio de su autonomía, el Banco de México tiene como mandato único el de preservar el poder adquisitivo de nuestra moneda, de ahí su férrea lucha contra la inflacion, aunque esta es inherente casi a cualquier instituto monetario central.

En entrevista, Jorge Gordillo, director de análisis económico y bursátil de CIBanco, nos platica a pregunta expresa sobre este viejo debate respecto a cambiar el mandato único del Banco de México por uno dual, así como el de la Fed, que consiste en preservar el poder adquisitivo de la moneda y al mismo tiempo impulsar el crecimiento económico.

El experto señala que en algún momento sucederá, pero todavía es demasiado temprano para eso.

«Es un debate que se presenta de vez en vez; yo creo que en algún momento sucederá, pero no en el corto plazo. Lo que sucede es que a la economía de México le falta por un lado un mayor nivel de bancarizacion, de inclusión financiera, para que la tarea de nuestro instituto central sea más eficiente; pero además, el propio Banxico todavía tiene más camino por recorrer en el logro de su meta de inflación, está cerca pero le falta, el promedio de inflación de los últimos 10 años es de 4 por ciento y su objetivo es de 3 por ciento», explicó.

Sin duda Banxico ha hecho las cosas bien, es un garante para la estabilidad económica, pero todavía hay cosas por hacer antes de que en algún momento que finalmente llegará con el tiempo le sea modificado su mandato.

No obstante Jorge Gordillo destacó el papel relevante de la autonomía del banco central y dejó claro que sin esa autonomía México no hubiera tenido la fortaleza para enfrentar las crisis provenientes del exterior como las que se han registrado a lo largo de estas tres décadas, a excepción de la crisis del tequila.

«Todos sabemos cómo funcionaba antes; la impresión de dinero sin sustento económico llevó al país a graves problemas y la autonomía de Banxico fue la solución; definitivamente un Banxico autónomo es un factor de estabilidad y un pilar fundamental otra la economía del país», señaló el directivo.

Por su parte, Gabriela Siller, directora de análisis de Banco Base también destacó la autonomía de Banxico como un factor para la estabilidad económica en el país.

«La autonomía del Banco de México es uno de los grandes pilares que sostiene a la economía mexicana; por ejemplo, sin esa autonomía no sería posible un régimen cambiario de libre flotación y no se tendría confianza sobre la economía del país para invertir en instrumentos del gobierno (bonos), ni en otras opciones como lo es actualmente el nearshoring», explicó.

Otro analista bursátil que pidió omitir su nombre dijo que la autonomía de Banxico explica el mexican moment actual, desde el superpeso hasta los niveles de consumo que mantienen con cierto crecimiento al país y la han colocado en entre las mejores 15 del mundo.

«Fue una decisión trascendental que incluso no se ha dimensionado del todo por factores políticos», señaló.

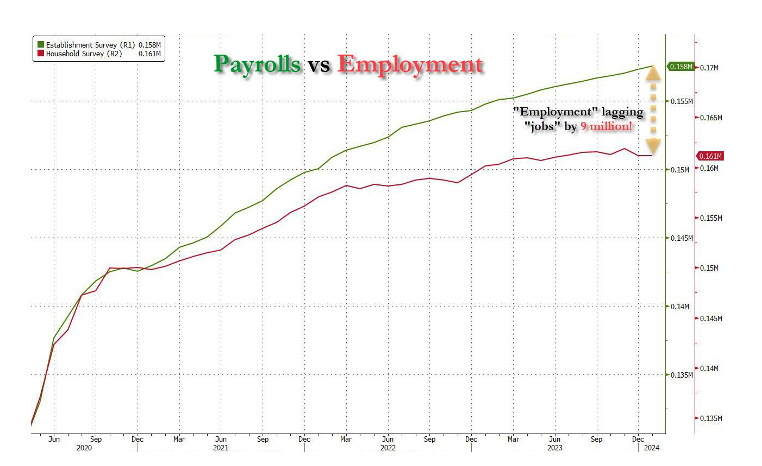

Aunque muchos indicadores económicos de la economía global siguen mostrando dinamismo, un análisis más profundo de los mismos muestran una realidad diferente y que nos llevaría a otras conclusiones distintas a los que hasta ahora se podrían estar tomando. El empleo en Estado Unidos es uno de ellos: aunque mensualmente los datos lucen bien, el trasfondo es diferente. Del último reporte de empleo conocido en marzo (el próximo reporte será el del 5 de abril), hay datos que me llamaron poderosamente la atención. El principal de ellos es la diferencia entre las nóminas (que es realmente el reporte del BLS que se publica mes tras mes) y el de empleos, que es una encuesta enfocada en los hogares.

La gráfica a continuación muestra dicha realidad: por nóminas, se estiman casi 170 millones de ellas, pero por empleo se estima un número de 161 millones; es decir, una diferencia de 9 millones entre nóminas y empleos. ¿A qué podría darse esta diferencia? Bueno, quizá a que muchas personas en EE.UU. tienen dos ó tres trabajos en paralelo, así que mientras las nóminas suben, el número de empleados son los mismos.

Lo anterior se refuerza al observar que, desde febrero de 2023, el número de nóminas temporales se han incrementado en 921.000, a la vez que las nóminas permanentes (esa que sí mide la verdadera salud del empleo) han disminuido en 284.000. Esto se da, por demás, en un ambiente económico en el cual los intereses que pagan los estadounidenses por sus deudas no hipotecarias ya sobrepasan los que pagan por sus hipotecas. Esto refleja que es una sociedad que ya “desapareció” el ahorro que hizo en pandemia, que se vienen endeudando por todo y que pagan unos intereses exorbitantes.

Cuando se unen las dos variables, es decir, un empleo que se mantiene por trabajos parciales, con unas deudas crecientes (y una presión financiera producto de las mismas), se llega a la conclusión de que cualquier tipo de desequilibrio que se llegara a presentar sería una “bomba atómica” para la economía.

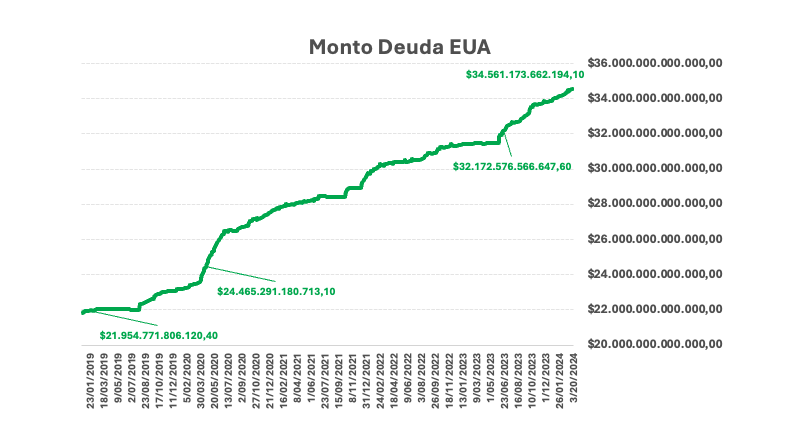

He dicho que la economía estadounidense vive de un respirador artificial, que es el creciente endeudamiento del gobierno federal, que ya roza los 35 trillones de dólares, y que ha crecido de manera desbordada desde que se liberó el techo de la deuda (junio de 2023).

Este respirador puede tener una fecha clave y es que el techo de la deuda se vuelve a discutir a mitad de 2025. Creo que dicha negociación va a ser mucho (muchísimo) más ardua que la vivida en 2023. Y que sí, podemos llegar a una parálisis del gobierno federal, situación que sin duda tendría un impacto significativo en los mercados financieros (y creo que, con un gobierno de Trump y un Congreso de mayoría demócrata, esto del techo de la deuda será un tire y afloja muy complejo).

Creo firmemente que no nos escaparemos de una recesión. Creo firmemente que no será nada “soft”. Me preocupa, dicho lo anterior, observar tanta relajación entre analistas e inversionistas… La historia ha mostrado que cuando todo el mundo se relaja, las cosas no salen bien. Y aunque el protagonista de este caso es Estados Unidos, ya sabemos las consecuencias plenas de este escenario: “Cuando allá estornudan, por acá nos da una neumonía”. Y este caso no será diferente: flujos de inversión saliendo, buscando refugio en bonos del Tesoro norteamericano, compra de dólar, caída de los activos emergentes (ahí la deuda y acciones de nuestros países Latam sufriendo demasiado) e inversionistas de manera desordenada buscando respuestas (cuando no pusieron atención a las preguntas). Sí, mucho migrará hacía Estados Unidos, destino por naturaleza de los capitales en esos momentos de desajuste.

Sí, me parece que es momento de ir tomando ganancias y de ir poniéndose mucho más ligero, más enfocado en inversiones líquidas y renta fija de mediano plazo (la cual, cuando empiece la bajada de tasa de interés de parte de la FED, será la más beneficiada). Puede que “perdamos” un par aún de retornos en acciones, pero no se debe ver como una pérdida, sino como un “dejar de ganar”. Sin embargo, en la medida que los acontecimientos se vayan materializando, va a ser la mejor estrategia posible. ¡Y claro, quien de nuestros países lea esto y aún no se haya convencido de que tener una mayor parte de su patrimonio dolarizado, sea esta la ocasión de hacerlo!

Manuel Felipe García Ospina se desempeña actualmente como vicepresidente de Inversiones Internacionales de Skandia. Las opiniones aquí expresadas son a título personal y no representan necesariamente la visión de Skandia sobre los temas tratados.

Wikimedia CommonsPuente Francis Scott Key en Baltimore

El colapso del puente Francis Scott Key en Baltimore es un desastre trágico con importantes repercusiones económicas, incluidas grandes pérdidas de seguros. Sin embargo, se prevé que el evento tendrá un impacto limitado en las ganancias de las reaseguradoras individuales y, por lo tanto, es poco probable que afecte las calificaciones de las reaseguradoras globales, afirma Fitch Ratings.

«Es probable que el evento sea la mayor reclamación de seguros marítimos de la historia, superando la pérdida de aproximadamente 1.500 millones de dólares sufrida por el hundimiento del Costa Concordia en 2012. Si bien las pérdidas podrían oscilar entre 2.000 y 4.000 millones de dólares, la pérdida asegurada final dependerá de la duración del bloqueo del puerto y la naturaleza de la cobertura de interrupción del negocio», dicen los expertos de Fitch.

El puente colapsado, que fue destruido cuando un carguero chocó contra el soporte del puente, ahora está bloqueando la entrada al puerto de Baltimore, uno de los más transitados de Estados Unidos. Las interrupciones en el tráfico portuario persistirán durante meses mientras se retiran los escombros del puente y se construye una nueva se construye el puente.

Los reaseguradores que participan en el grupo de reaseguro del Grupo Internacional de Clubes de Protección e Indemnización (P&I) asumirán la mayor parte de las pérdidas aseguradas de este evento. Los P&I Clubs ofrecen seguros de responsabilidad civil para buques, que cubren daños y lesiones ambientales marinos. La pérdida colectiva de P&I podría ser importante, aunque compartida entre más de 80 reaseguradores participantes, incluidos más de 20 de los 25 principales. Los clubes de P&I tienen 3.000 millones de dólares de cobertura de reaseguro que superan los 100 millones de dólares.

Se prevé que una pérdida industrial de entre 2.000 y 4.000 millones de dólares se repartiría ampliamente entre las compañías y no tendría un impacto en la calificación de las grandes reaseguradoras, incluidas AXA XL, el principal asegurador de la póliza de reaseguro, Munich Re, Swiss Re, SCOR, Hannover y Lloyds de Londres. La sindicación del programa de reaseguro conduce a una participación limitada en las pérdidas brutas de los reaseguradores individuales. Asimismo, se entiende que la cobertura de seguro en el puente está fuertemente reasegurada y las pérdidas probablemente estarán sujetas a subrogación por parte de las partes responsables.

La explosión de Beirut en agosto de 2020, con pérdidas aseguradas de 3.000 millones de dólares, fue neutral desde el punto de vista crediticio para las grandes reaseguradoras europeas. La mayoría de los pagos de seguros debido al terremoto de febrero de 2023 en Turquía y Siria recayeron en última instancia en reaseguradoras globales, con pérdidas asegurables estimadas en 5.500 millones de dólares y ningún efecto en el crédito o las calificaciones. Las pérdidas por cientos de millones de euros derivadas del bloqueo del Canal de Suez en marzo de 2021 y la consiguiente interrupción del transporte marítimo global redujeron las ganancias de las reaseguradoras globales, pero no afectaron los perfiles crediticios.

El incidente afectará a las líneas de negocio de responsabilidad marítima y casco, propiedad, carga e interrupción de negocio. Acontecimientos multimillonarios imprevistos a más largo plazo, derivados de actos naturales o provocados por el hombre, influyen en el apetito por el riesgo de las aseguradoras y en su voluntad de proporcionar capacidad de suscripción, lo que fomentará la continuación de las tendencias positivas de precios y respaldará el endurecimiento del mercado de seguros marítimos en particular.

Foto cedidaOlivier Noël, Country Head de Luxemburgo deNorthern Trust.

Northern Trust ha anunciado el nombramiento de Olivier Noël para el cargo de Country Head de Luxemburgo y responsable de su negocio luxemburgués de servicios de activos, con efecto inmediato. Desde su nuevo cargo, dependerá de Clive Bellows, actual responsable de GFS para Europa, Oriente Medio y África (EMEA), que ha sido nombrado recientemente y sucede a Teresa Parker como presidente del negocio de EMEA de Northern Trust.

Noël también asume el cargo de consejero delegado del banco de Northern Trust en la Unión Europea (UE), Northern Trust Global Services SE (NTGS SE), tras la aprobación de su Consejo. Según añaden desde la firma, se convertirá en miembro del Consejo de NTGS SE, lo que aún está sujeto a la aprobación reglamentaria.

A raíz de este nombramiento, Clive Bellows, responsable de GFS para Europa, Oriente Medio y África (EMEA), ha declarado: “Northern Trust estableció su presencia en Luxemburgo en 2004 para ayudar a sus clientes a aprovechar las oportunidades que ofrecen los fondos europeos. Hoy es la sede de nuestro banco en la UE y sigue siendo fundamental para nuestra estrategia de crecimiento en Europa continental y para ayudar a los clientes a gestionar la creciente complejidad de invertir y hacer negocios. Estamos encantados de nombrar a Olivier para continuar construyendo nuestra franquicia a través de su liderazgo”.

Noël se unió a Northern Trust en 2005 como director de la agencia de transferencias de Luxemburgo y ha trabajado en puestos de alto nivel desde entonces, incluyendo el de director de operaciones (COO) del negocio de Servicios de Fondos Globales (GFS) de Luxemburgo de Northern Trust desde 2019, y como director de operaciones de NTGS SE desde 2020. Ha sido miembro del equipo directivo autorizado de NTGS SE desde 2020.

Desde Luxemburgo, Northern Trust ofrece una gama de servicios de administración de fondos, depositaría y custodia global para los principales gestores de fondos, empresas, multinacionales e instituciones de pensiones.

El 78% de los inversores mundiales con grandes patrimonios (HNW, por sus siglas en inglés) poseen una elevada posición en efectivo, según una encuesta realizada por Capital Group. Reservados a la hora de invertir, el 48% de estos inversores considera que la renta fija es tan arriesgada como la renta variable. Según revela la encuesta, entre los motivos de preocupación que citan de cara a los próximos 12 meses figuran el temor a una mayor volatilidad (60%), una inflación más rápida (56%) y subidas de tipos (41%).

«Es fácil estar refugiado en la liquidez, pero creemos que quizá el mayor error de mercado en la actualidad sea mantener un exceso de efectivo. Históricamente, los tipos de interés del efectivo decaen rápidamente una vez que los bancos centrales alcanzan su nivel máximo, por lo que, para los inversores de alto patrimonio neto, tener demasiado efectivo en cartera podría obstaculizar la generación de riqueza a largo plazo», comenta Alexandra Haggard, responsable de servicios de clases de activos para Europa y Asia de Capital Group.

Según Haggard, “la historia ha demostrado que la renta fija y la renta variable superaron al efectivo cuando la Reserva Federal terminó de subir los tipos. Desde una perspectiva a largo plazo, creemos que ahora es el momento de abandonar el efectivo”.

Una conclusión llamativa de la encuesta es que la geopolítica se considera un riesgo importante, que hace que el 55% de los inversores se muestren cada vez más inseguros sobre dónde invertir, pero existe optimismo a más largo plazo. En concreto, el 63% tiene previsto invertir más en renta variable en los próximos 12 meses, y un tercio cita la buena relación calidad-precio como motivo del aumento.

Además, el 49% de los inversores se plantea aumentar sus asignaciones a la renta fija, en el plazo de un año, con una preferencia por la renta fija de mayor calidad, mientras que el 90% se inclina por la deuda pública, el 85% por los bonos de alto rendimiento y el 84% por los bonos corporativos con grado de inversión.

Por último, las conclusiones de la encuesta muestran que el 58% de los inversores HNW espera que la renta fija y la renta variable tengan menos riesgo que el efectivo, ya que pueden batir a la inflación en los próximos diez años.

“A pesar de la incertidumbre macroeconómica, este entorno todavía presenta oportunidades para los inversores a largo plazo centrados en los fundamentales. Los bonos desempeñan un papel central en una cartera bien diversificada y el expansivo mercado mundial de renta fija presenta abundantes fuentes de rendimiento, factores de riesgo y rentabilidades. El retorno de los ingresos a la renta fija significa que los inversores pueden beneficiarse poniendo efectivo a trabajar en bonos de alta calidad con un rendimiento atractivo para potenciales ingresos futuros”, añade Scott Steele, responsable de Renta Fija, Europa y Asia de Capital Group.

Foto cedidaBryan High is the responsable global de Financiación Privada del Grupo Barings.

Marzo terminó con importantes cambios para la firma Barings. Según registro de la SEC, Ian Fowler ha dejado su cargo en la compañía como co-director global de la división de Financiación Privada de Barings y como presidente de Barings BDC. Por su parte, y según un comunicado de prensa, Bryan High pasará a ocupar el cargo de director global de Finanzas Privadas, y Matthew Freund el de Barings BDC.

Tras conocerse la salida de Fowler de la compañía, Barings nombró con efecto inmediato a Bryan High en sustitución. High se unió a la firma en 2007 y pese a su nuevo cargo, también seguirá desempeñando las funciones de responsable de Soluciones de Capital.

Por su parte, Freund fue nombrado presidente de Barings BDC a partir del 10 de marzo. Freund se unió a Barings en 2015 y también es presidente de Barings Private Credit Corp. y Barings Capital Investment Corp.

Fowler fue codirector del grupo global de Financiación Privada de Barings y miembro de los comités de inversión de financiación privada de Norteamérica, Europa y Asia-Pacífico, según su biografía en el sitio web de Barings. Por su parte, el documento de la SEC indica que Fowler dimitió para «perseguir otras oportunidades de negocio».

Un difícil marzo

Este anuncio se ha conocido en mitad del huracán que la firma vive después de que una docena de empleados del negocio de crédito privado dejaran la firma y se fueran a Corinthia Global Management, una nueva entidad de crédito privado, respaldada por Nomura Holdings Inc y con Paul Weightman como cabeza visible.

Según explican desde Bloomberg, la sorpresa de este “éxodo”, que se ha llevado por delante una gran parte de la rama de crédito privado de Barings y la posterior reyerta legal, ponen al descubierto la feroz lucha por el talento en este mercado en auge de 1,7 billones de dólares. “El robo de equipos enteros es habitual en el alborotado mundo de Wall Street y el derecho de sociedades, pero es la primera vez que se produce un movimiento tan audaz en este rincón de las finanzas, antaño tan tranquilo”, explican.

Según publica Bloomberg, no se trataría solo de un robo de talento, sino que la propuesta iría más allá y Weightman habría sugerido que “Corinthia asumiría la responsabilidad de todo el negocio global de financiación privada de Barings, contrataría a los empleados que quedaban en el equipo y compraría su cartera», según la presentación legal de la empresa.

Como consecuencia de todo esto, Barings ha presentado una demanda contra Corinthia y dos antiguos ejecutivos. “La fuga de cerebros incluye 11 profesionales en el Reino Unido y Europa y seis en EE.UU. de su equipo global de finanzas privadas, entre ellos los jefes del negocio y otros líderes clave. Otros cinco profesionales de la distribución y los mercados de capitales también se han marchado”, según una carta que Barings ha enviado a los inversores y que recoge Bloomberg.

Allianz Global Investors (Allianz GI) ha anunciado que su negocio de deuda y capital riesgo de infraestructuras ha superado los 50.000 millones de euros bajo gestión, lo que representa más del 50% del volumen destinado a mercados privados de Allianz GI. Desde su lanzamiento, esta división ha cerrado más de 200 inversiones en más de 50 países de los 5 continentes. Durante los últimos cinco años, el capital destinado a infraestructuras en Allianz GI ha crecido desde los 28.200 millones de euros (4T2018) a 51.200 millones de euros (4T23).

Según indican desde la gestora, el equipo de deuda de infraestructuras ha realizado inversiones globales por un total de 25.000 millones de euros. En el ámbito de la renta variable no cotizada, la gestora cuenta con más de 28.000 millones de euros de activos bajo gestión, lo que convierte a Allianz GI en uno de los mayores inversores en infraestructuras del mundo. Además de las inversiones directas, la gestora invierte en fondos de renta variable de infraestructuras desde 2016. En 2023, Allianz GI lanzó su estrategia de inversión en fondos de deuda de infraestructuras, centrada en el ámbito de la transición energética.

La gestora explica que su estrategia desarrollada en infraestructuras se centra específicamente en proporcionar capital para la transición energética, las infraestructuras sociales y los sectores del transporte y las comunicaciones. Durante la Cumbre Global de Inversores en Infraestructuras 2024, celebrada en Berlín, el equipo de gestión de infraestructuras ha compartido su visión y perspectivas para este mercado.

“La incertidumbre persiste en 2024, pero las infraestructuras están bien posicionadas para hacerle frente. Aunque los tipos de interés parecen haber tocado techo, el entorno geopolítico sigue marcado por la tensión e incertidumbre. Por tanto, un enfoque dinámico y disciplinado que ayude a cubrir las carteras frente a la volatilidad resulta clave para los inversores en deuda de infraestructuras a largo plazo, cuyo papel será crucial en la financiación de la transición energética”, afirma Claus Fintzen, director de Inversiones de deuda de infraestructuras.

Por su parte, Andrew Cox y Michael Pfennig, responsables de Infraestructuras de Allianz Capital Partners (filial de Allianz GI), afirman: “Tras un 2023 poco activo en cuanto a fusiones y adquisiciones se refiere, vemos que las expectativas de valoración empiezan a alinearse y esperamos ver oportunidades atractivas en los próximos años. En particular, observamos una elevada demanda de capital para activos y empresas que impulsen las transformaciones energéticas y digitales. Estos cambios serán fundamentales para la sociedad y requerirán inversores a largo plazo que puedan proporcionar una financiación estable para impulsar dicha transición”.

Por último, Maria Aguilar-Wittmann y Tilman Mueller, responsables de fondos de infraestructuras y coinversiones de ACP, añaden que los objetivos de seguridad energética y transición energética, por un lado, y el rápido aumento de las inversiones en digitalización e inteligencia artificial, por otro, seguirán impulsando un atractivo flujo de operaciones de coinversión durante 2024. “El acceso a estas oportunidades, junto con el apoyo de socios financieros y fondos con experiencia en el sector pueden ayudar a acelerar el despliegue, impulsar la sostenibilidad y aumentar los retornos”, comentan.

En opinión de Kulbhushan Kalia y Alexander Schmitt, gestores de infraestructuras y transición energética y deuda privada mundial, en 2024, se mantendrá la solidez de los últimos años, ya que los vientos de cola regulatorios serán más fuertes y las rentabilidades ajustadas al riesgo seguirán siendo muy atractivas. «Los objetivos de cero emisiones netas requerirán billones de euros de inversión en todos los subsectores de infraestructuras y cadenas de suministro durante la próxima década. El capital privado está desempeñando y seguirá desempeñando un papel cada vez más importante en esta transición”, argumentan.