BCP Global, empresa fintech con sede en Miami, ha anunciado el lanzamiento de portafolios que utilizan los ETFs de iBonds de BlackRock como activos subyacentes.

“Esta iniciativa representa una oportunidad novedosa para que las instituciones financieras y asesores de América Latina ofrezcan los ETFs de iShares iBondsTM de BlackRock a sus clientes a través de la tecnología innovadora y fácil de usar de BCP Global”, dijeron desde la empresa en un comunicado.

“Este producto es particularmente oportuno, alineándose con el enfoque financiero actual en inversiones de renta fija. Los ETFs iBonds, una serie innovadora de ETFs de bonos con una fecha de vencimiento fija, ofrecen una mezcla única de beneficios: certeza de madurez como un bono, flexibilidad de negociación como una acción y exposición diversificada como un fondo”, añadieron.

BCP Global cuenta con la solución ONE APP, introducida en 2022 pensando en los inversores latinoamericanos. La ONE APP ofrece una amplia gama de servicios financieros estadounidenses, facilitando a los clientes en toda Latinoamérica el acceso a soluciones financieras.

«En BCP Global, estamos dedicados a empoderar a los profesionales financieros en América Latina con soluciones digitales de vanguardia, idealmente adecuadas para el clima financiero actual”, dijo Santiago Maggi, COO y cofundador de BCP Global.

Los portafolios de iBonds manejados por BCP Global están adaptados a varios perfiles de riesgo, incluyendo estrategias conservadoras, moderadas y de crecimiento. Las inversiones se pueden hacer a través de ONE APP.

«Nuestra colaboración con BlackRock para ofrecer los ETFs de iBonds es un testimonio de nuestro compromiso de proporcionar opciones de inversión diversas, simples y accesibles», dijo Mauricio Armando, CEO y cofundador de BCP Global.

Foto cedidaBarry Glavin, director de la Plataforma de Inversión de Renta Variable de Amundi.

Amundi fortalece sus capacidades en renta variable. Según ha anunciado la gestora, ha nombrado a Barry Glavin director de la Plataforma de Inversión de Renta Variable y ha ampliado las funciones de Vafa Ahmadi, actual director de Renta Variable Temática de CPR Asset Management, que ahora pasará a supervisar la Renta Variable Temática Global de Amundi.

Antes de incorporarse a Amundi, Barry Glavin fue director de Inversiones del equipo de Renta Variable Value Fundamental de State Street Global Advisors desde 2013. Anteriormente, había sido director de Análisis de Renta Variable Fundamental en la misma entidad.

Se incorporó a State Street Global Advisors en 2006 procedente de HSBC Asset Management, donde fue gestor de carteras y, posteriormente, analista de renta variable entre 2000 y 2006. Barry comenzó su carrera en finanzas como bróker de derivados cotizados en bolsa. Glavin es licenciado en Política y Filosofía por el University College de Dublín y es CFA.

El Banco de Pagos Internacionales (BIS, por sus siglas en inglés), en coordinación con siete bancos centrales, ha anunciado sus planes para aunar con el sector privado y evaluar cómo la tokenización puede mejorar el funcionamiento del sistema monetario. Estos planes han sido bautizados como el Proyecto Ágora (cuyo significado en griego es “lugar abierto de reunión”), que reúne a siete bancos centrales: el Banco de Francia (en representación del Eurosistema), el Banco de Japón, el Banco de Corea, el Banco de México, el Banco Nacional Suizo, el Banco de Inglaterra y la Reserva Federal de Nueva York.

Además, estas instituciones trabajarán en colaboración con un amplio grupo de empresas privadas financieras convocadas por el Instituto de Finanzas Internacionales (IIF, por sus siglas en inglés). El proyecto surge a partir del concepto de un nuevo tipo de arquitectura para las infraestructuras del mercado financiero, conocida como unified ledger, propuesta por el BIS. Como parte central de su trabajo, analizará cómo los depósitos tokenizados de la banca comercial pueden integrarse perfectamente con el dinero mayorista tokenizado de los bancos centrales en una plataforma financiera central público-privada programable.

Dicha propuesta pudiera mejorar el funcionamiento del sistema monetario y ofrecer nuevas soluciones utilizando contratos inteligentes y programación, manteniendo la estructura de capital del sistema monetario de dos niveles. Los contratos inteligentes pueden ofrecer nuevas formas de liquidar pagos y permitir cierto tipo de transacciones que actualmente son inviables o imprácticas, brindando nuevas oportunidades en beneficio de empresas y personas.

Esta asociación público-privada contribuirá a resolver varias ineficiencias estructurales inherentes a la dinámica actual de pagos, especialmente a nivel transfronterizo, lo cual a su vez plantea una serie de retos adicionales, tales como diferentes requisitos legales, regulatorios, horarios de operación y husos horarios.

A lo anterior se suma la creciente complejidad de realizar controles de integridad financiera (para combatir el lavado de dinero, así como para realizar la verificación de clientes), los cuales en la actualidad se realizan generalmente de manera repetida para la misma transacción, dependiendo del número de intermediarios involucrados.

“Hoy en día, varios sistemas de pagos, libros contables y registros de datos requieren de otros sistemas complejos para poder integrarse. La intención del Proyecto Ágora es analizar una nueva infraestructura que permita conjuntar todos estos elementos para que el sistema pueda operar de manera más eficiente bajo una infraestructura financiera digital toral”, comentó Cecilia Skingsley, directora del Centro de Innovación del BIS (BIS Innovation Hub).

“No sólo probaremos la tecnología, sino también las condiciones específicas de operación, regulatorias y legales de las monedas participantes, junto con las empresas financieras que las operan. La tokenización combina la función de mantenimiento de registros de una base de datos tradicional con las reglas y la lógica que rigen a las transferencias electrónicas”, explicó Hyun Song Shin, Consultor Económico y Co-director de Investigación Monetaria y Económica del BIS», añade.

Según explica Skingsley, «el objetivo del Proyecto Ágora es mejorar las capacidades existentes y permitir nuevas, con base en los fundamentos probados del sistema monetario de dos niveles y teniendo como eje fundamental a los bancos centrales. Dichas funcionalidades se establecerán sin sacrificar las salvaguardas de integridad y gobernanza del sistema monetario”, agregó.

Los proyectos del BIS Innovation Hub generalmente son de naturaleza experimental y tienen como objetivo analizar y ofrecer bienes públicos a la comunidad global de bancos centrales. En una siguiente etapa el BIS publicará una convocatoria de manifestación de interés para las instituciones financieras que deseen participar en el Proyecto Ágora. El IIF actuará como intermediario y seleccionará a los participantes del sector privado. Se tiene previsto que varias instituciones financieras reguladas participen representando a cada una de las siete monedas. Las instrucciones y requisitos específicos serán publicados oportunamente. No se requiere ser miembro del IIF para participar.

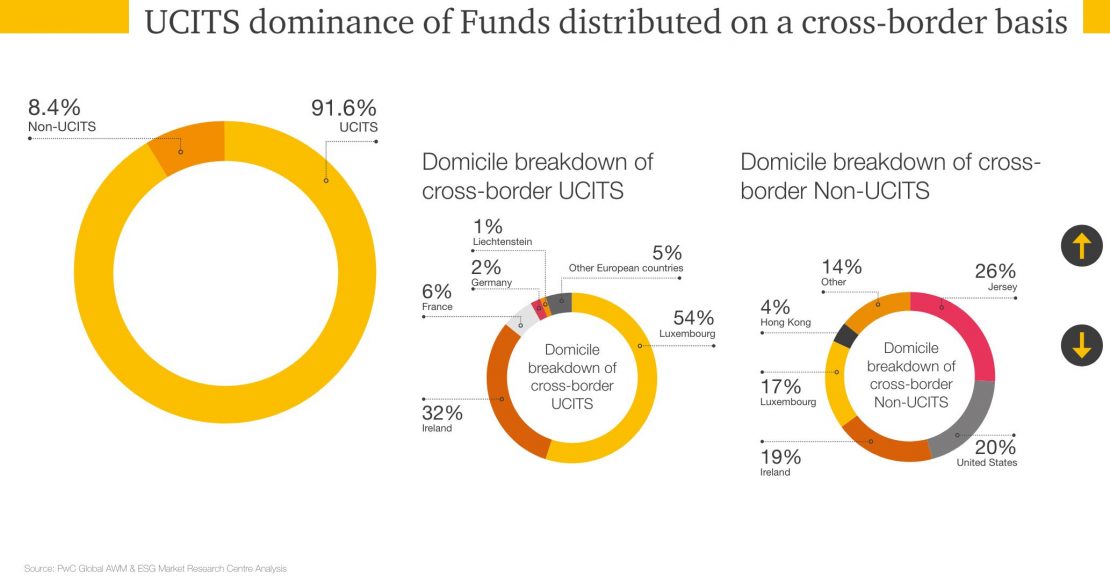

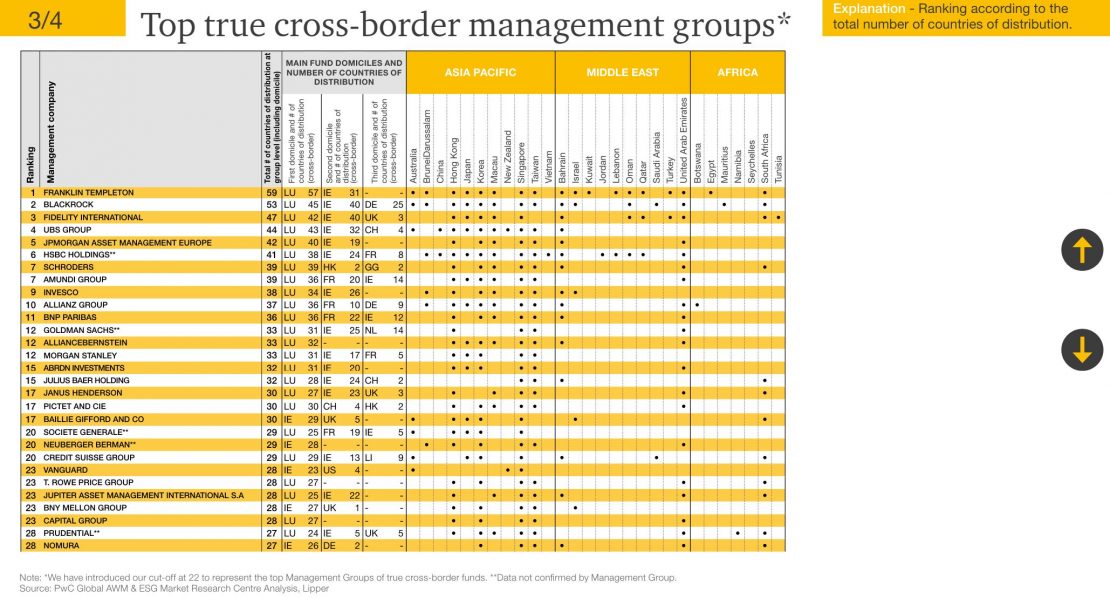

Los fondos UCITS concentran la mayoría de los vehículos de inversión transfronterizos mundiales (el 91,6%), con Luxemburgo a la cabeza con un 54,5% de cuota de mercado, seguido de Irlanda con un 32%. Entre las gestoras, el liderazgo está claro: Franklin Templeton y BlackRock mantienen su dominio en la distribución transfronteriza, mientras que Fidelity Investments, UBS y JP Morgan suben puestos entre los principales gestores de activos de fondos transfronterizos reales.

Estas son algunas de las conclusiones clave que arroja la 24ª edición del Global Fund Distribution (GFD) Poster de PwC Luxemburgo, que ofrece un análisis exhaustivo de las tendencias mundiales de distribución de fondos en más de 40 países. El informe destaca que la cuota de domiciliación de Luxemburgo para los fondos transfronterizos sigue siendo dominante, con un 54,6%, mientras que Irlanda se sitúa en el 36,4%.

Además, los datos muestran que el número total de fondos transfronterizos reales globales alcanzó los 14.725 en 2023, frente a los 14.607 de 2022. En cuanto al número de registros transfronterizos globales, aumentó un 1,6% hasta alcanzar los 140.635 en 2023, frente a los 138.467 de 2022. “Luxemburgo sigue siendo, con diferencia, el líder en registros de fondos transfronterizos globales, con una cuota de mercado del 54,6%, aunque experimenta un ligero descenso del 0,4% en los registros de fondos del Gran Ducado en 2023”, explica el documento.

Otro dato relevante es que España es el mercado europeo líder en términos de nuevos registros totales en 2023, experimentando 262 nuevos registros de fondos, seguida de Italia (251), Austria (225) y Dinamarca (217). Por tipo de estrategia, los fondos de renta variable acaparan la mayor parte (50%) de los activos transfronterizos mundiales, seguidos de los fondos de renta fija (27%).

Dentro de los registros de fondos transfronterizos reales no OICVM, tanto Luxemburgo como Irlanda ganaron cuota de mercado en 2023, aumentando un 0,6% y un 1,0% respectivamente. Luxemburgo e Irlanda mantienen una cuota de mercado significativa, gestionando conjuntamente 7,5 billones de euros en activos en UCITS del total de 13,1 billones de euros del mercado europeo de UCITS en 2023.

Sobre la inversión sostenible, el informe de PwC indica que en el caso de los fondos bajo el artículo SFDR 8, Luxemburgo lidera con el 62,7% de los verdaderos fondos transfronterizos del SFDR Artículo 8, seguido de Irlanda (24,9%) y Francia (4,4%). En el caso de fondos Artículo 9, el esquema es similar: Luxemburgo domina el mercado del Artículo 9 con el 66,1% de los fondos transfronterizos verdaderos, seguido de Irlanda (22,2%) y Francia (6,3%).

Según explica Robert James Glover, socio asesor de Distribución Global de Fondos de PwC Luxemburgo, el apetito por la diversificación global es innegable. “Estamos asistiendo a una oleada de nuevos registros de fondos, especialmente en España, ya que los inversores buscan exposición a los mercados internacionales. Los fondos de renta variable siguen siendo los claros favoritos y concentran la mayoría de los activos transfronterizos. Curiosamente, los fondos UCITS siguen reinando, con Luxemburgo a la cabeza. Aunque los no UCITS aún no han alcanzado una masa crítica, el aumento de la cuota de mercado en jurisdicciones clave como Luxemburgo e Irlanda sugiere un posible cambio en el horizonte”, señala Glover.

En su opinión, “vimos un aumento equilibrado del 0,9% tanto en ETFs transfronterizos como en fondos de inversión, y el número de registros creció un 1,6% en comparación con el año pasado. En este sentido, el panorama de la distribución muestra una notable resistencia, con un crecimiento continuado a pesar de los vientos en contra de un entorno macroeconómico volátil que afecta a la distribución mundial de fondos transfronterizos”.

La inteligencia artificial (IA) incidirá de distintas maneras en las empresas del sector de semiconductores. El auge de la inteligencia artificial ha sido inesperado y ha generado un enorme interés por parte de proveedores de servicios en la nube, empresas y consumidores. Los inversores aún están tratando de discernir las implicaciones a largo plazo; el equipo del sector tecnológico mundial de MFS®está analizando qué significa la IA para los distintos modelos de negocio y cómo incidirá en las empresas; por ejemplo, si será disruptiva o positiva para los modelos de negocio de las de software.

En el sector de semiconductores, hay muchas empresas que se están beneficiando del entrenamiento de grandes modelos de lenguaje, como los fabricantes de chips, centros de datos y diseñadores de software. Confiamos en que la IA se revelará positiva a largo plazo para las empresas de semiconductores y buscamos empresas infravaloradas por el mercado. Hay un gran abanico de resultados posibles desde el punto de vista de las unidades, los precios, las cuotas de mercado y los márgenes brutos, a medida que aparezcan nuevos competidores que contiendan con los actores existentes. Centrarnos en la valoración nos ayuda a mantenernos alejados del ciclo de la euforia por la IA, y entender cada uno de estos negocios nos ayuda a identificar las oportunidades y los riesgos.

Los riesgos de desglobalización son una de las áreas a las que el equipo sectorial mundial presta más atención desde hace algunos años. Dada la cadena de suministro, la industria de semiconductores es una de las más globalizadas: las empresas que los diseñan están centralizadas en Estados Unidos, las de bienes de equipo están en EE. UU., los Países Bajos y Japón, los fabricantes son principalmente de Taiwán y los productos químicos que se usan en la fabricación provienen de todo el mundo. El motivo de esto estriba en que el sector de semiconductores se presta a orientarse a pequeños nichos, como el diseño de los equipos de fabricación o la tecnología de los procesos.

Este modelo muy especializado basado en nichos ha derivado en una cadena de suministro diversa, pero interconectada, lo que significa que resulta difícil que alguna de estas empresas salga del sistema. Como inversores, tenemos que analizar sus estados financieros y entender el impacto de las tensiones geopolíticas sobre algunas variables como las unidades vendidas y la cuota de mercado. También tenemos que saber en qué medida las empresas fabrican exclusivamente en un lugar o región, cuánto les costaría diversificar y si hay suficiente capacidad en otros lugares para diversificar adecuadamente. A las empresas que utilizan tecnología avanzada les cuesta más diversificar que las que utilizan chips más antiguos. Entablamos constante diálogo con las empresas para evaluar el posible impacto sobre las unidades, los precios, los márgenes y la inversión de capital en cada uno de los negocios, así como la exposición en nuestras carteras.

La energía cobra vital relevancia para las empresas relacionadas con los semiconductores. Por ejemplo, los proveedores de servicios en la nube que desarrollan grandes modelos de lenguaje están limitados por su uso de energía. Esto significa que el consumo de energía les importa desde el punto de la sostenibilidad, además de ser crucial para sus modelos de negocios. Un buen ejemplo del impacto es la creciente demanda de los chips de Nvidia. Las unidades de procesamiento gráfico (GPU, por sus siglas en inglés) de Nvidia son más potentes y eficientes que las unidades centrales de procesamiento (CPU) tradicionales, ya que sus GPU aceleran una única carga de trabajo, lo que agiliza el proceso y consume mucha menos energía que una CPU.

Se está observando cómo las empresas de semiconductores se están centrando en la energía, al tiempo que tratan de reducir su consumo y gestionan los flujos de energía de forma eficiente a través del sistema informático. Con una perspectiva de inversión, estamos evaluando la energía tanto desde el punto de vista de la sostenibilidad como del modelo de negocio.

Tribuna de opinión de Vishal Hindocha, responsable global de estrategias de sostenibilidad de MFS Investment Management, y Genevieve Gilroy, analista de renta variable.

El ajedrez es un juego único en el que ganar depende casi por completo de la habilidad y la estrategia. No hay dados, cartas barajadas ni números aleatorios; no hay ningún elemento de azar o suerte.

La inversión y el ajedrez se parecen en el sentido de que la estrategia es fundamental para el éxito. A pesar del riesgo de lo desconocido en los mercados financieros, creemos que la estrategia es un aspecto vital de la inversión.

Esto es de gran importancia porque solo en Estados Unidos hay actualmente más de 6,3 billones de dólares en efectivo (o fondos del mercado monetario), más que en cualquier otro momento de la historia y casi el doble en comparación con hace cinco años.

Entendemos el atractivo del dinero en efectivo. Después de más de una década de tasas de interés cero, las cuentas de ahorro, los mercados monetarios y los certificados de depósito están pagando rendimientos relativamente atractivos con un riesgo insignificante. Además, algunos inversores pueden estar preocupados por una recesión, optando por aparcar sus fondos en efectivo. Es posible que algunos inversores no sientan que están sacrificando mucho para estar en una postura de aversión al riesgo.

Si bien los rendimientos del 4-5% de los fondos del mercado monetario de EE. UU. son atractivos, creemos que los inversores deben pensar más allá de su movimiento actual.

En primer lugar, los rendimientos en efectivo no son defendibles. Si la Fed comienza a recortar las tasas este año, lo que ha señalado que tiene la intención de hacer, los rendimientos en efectivo caerán al unísono. Aunque no esperamos que la Fed vuelva a llevar los tipos a cero, los inversores que tienen en efectivo no han asegurado los rendimientos más altos actuales durante ningún período significativo.

En segundo lugar, los tipos de interés al contado no se benefician de la caída de los rendimientos como muchos otros activos de riesgo. Por ejemplo, los bonos a tipo fijo experimentan una apreciación de los precios cuando los rendimientos caen, y el valor presente de las ganancias futuras de una empresa aumenta a medida que bajan los tipos, lo que eleva el valor de sus acciones, en igualdad de condiciones.

Por tanto, el dinero en efectivo es el rey, pero, ¿por cuánto tiempo? Los inversores que están estacionados en efectivo y esperando algo de claridad sobre el futuro de la economía pueden encontrar más riesgo en su enfoque de lo que parece. El riesgo velado es que, sin saberlo, están haciendo una apuesta en una sola línea de juego: si su escenario anticipado no se materializa o si no ven las señales que buscan para volver al mercado, pueden quedarse atascados sin un próximo movimiento.

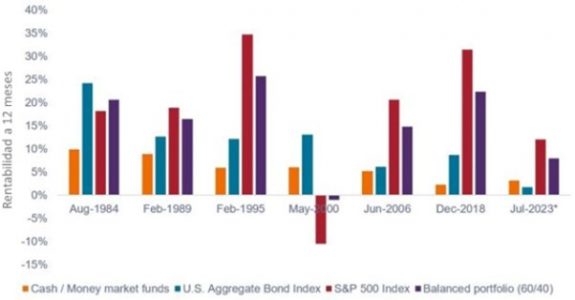

Como se muestra en el Gráfico 1, los activos de riesgo (acciones, bonos y carteras equilibradas) han superado ampliamente al efectivo en el período de 12 meses posterior a la última subida de tipos de la Fed. ¿La conclusión? Creemos que los inversores deberían estar posicionados para la siguiente fase del ciclo porque, una vez que los mercados se mueven, es probable que se muevan demasiado rápido para que los inversores puedan reaccionar a tiempo. Esto es importante porque perderse el primer tramo alcista en un repunte del mercado puede ser uno de los impulsores más importantes de rendimientos inferiores a largo plazo.

Gráfico 1: Rendimientos a 12 meses tras la última subida de tipos de la Fed

Fuente: Bloomberg, Janus Henderson Investors, a 15 de marzo de 2024. *El período de julio de 2023 muestra los rendimientos del período de 7 meses comprendido entre el 31 de julio de 2023 y el 29 de febrero de 2024. La cartera equilibrada es una combinación del 60% del índice S&P 500® y el 40% del índice Bloomberg U.S. Aggregate Bond y supone un reequilibrio anual. Las rentabilidades pasadas no predicen rentabilidades futuras.

Definir los objetivos financieros con un planificador financiero debe ser el primer paso en un enfoque basado en objetivos para la gestión del patrimonio.

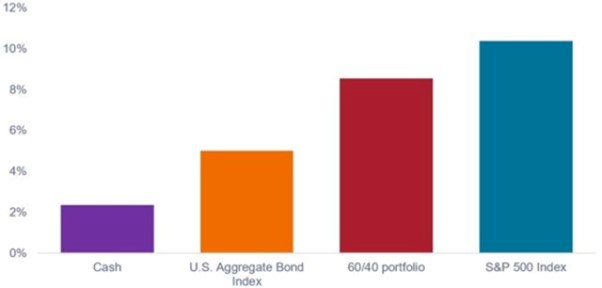

Una vez identificados y cuantificados los objetivos, recomendamos a los inversores que se ciñan a una estrategia con una perspectiva a largo plazo. Al adoptar este enfoque, el efectivo debe considerarse como un activo para satisfacer las necesidades de liquidez a corto plazo (menos de 12 meses). Más allá de eso, los activos de riesgo han superado significativamente al efectivo en promedio a largo plazo, como se muestra en el Gráfico 2.

Gráfico 2: Rentabilidad media móvil a 5 años (1996 – 2023)

Fuente: Bloomberg, a 31 de diciembre de 2023. Promedio de las rentabilidades renovables anualizadas a 5 años basados en las rentabilidades del año calendario. La cartera equilibrada 60/40 es una combinación del 60% del índice S&P 500 y el 40% del índice Bloomberg U.S. Aggregate Bond, y supone un reequilibrio anual. Las rentabilidades pasadas no predicen rentabilidades futuras.

¿Cuál es el próximo paso? Puede ser desalentador para los inversores que han estado al margen pensar en volver a los activos de riesgo. Para mitigar cierta aprensión, se pueden considerar varios enfoques, entre ellos:

Promediar el costo en dólares en activos de riesgo durante un período de 3 a 6 meses en lugar de volver a poner todo el efectivo a trabajar de una sola vez.

Invertir en un fondo 60/40 como una opción de menor volatilidad que una cartera de renta variable, sobre todo teniendo en cuenta que es probable que las correlaciones entre acciones y bonos se normalicen en medio de tipos más altos y una tendencia a la baja de la inflación.

Dentro de las asignaciones de renta variable, centrándose en empresas de crecimiento secular plurianual de alta calidad, especialmente aquellas impulsadas por la innovación digital, la inteligencia artificial y una sólida investigación y desarrollo, que tienen perspectivas de aumentar los beneficios a pesar de un entorno económico incierto.

Dentro de la renta fija, explorar fondos multisectoriales con potencial para ofrecer rendimientos más altos que los mercados monetarios, así como una apreciación de los precios en caso de que los rendimientos caigan.

Buscar opciones de efectivo plus para obtener un rendimiento adicional.

Creemos que los inversores que están sentados en efectivo deberían considerar un próximo movimiento que sea congruente con una estrategia sólida a largo plazo. En nuestra opinión, la reasignación a activos de riesgo resultará más beneficiosa a largo plazo para alcanzar sus objetivos financieros.

Tribuna de opinión de Seth Meyer, director global de gestión de carteras de clientes de Janus Henderson Investors.

Pixabay CC0 Public DomainMohan Nannapaneni from Pixabay

Dentro de algunas semanas, la mayor democracia del mundo acudirá a las urnas para elegir un nuevo parlamento para un mandato de cinco años. El primer ministro Narendra Modi, quien ha dirigido el país durante la última década, confía en poder mantener su influjo sobre el electorado. El Partido Bharatiya Janata Party (BJP) de Modi se medirá al Congreso Nacional de la India, que gobernó el país durante la mayor parte del periodo posterior a la independencia en 1947, y a una pléyade de partidos regionales. Los partidos políticos de todo signo están centrando sus esfuerzos en tejer alianzas antes de que la campaña electoral eche a andar.

¿Las elecciones traerán continuidad o cambios en las políticas del gobierno? Esa es la pregunta que consideran prioritaria la mayoría de los inversores. Tras una rotunda victoria en las elecciones celebradas en algunos estados a finales de 2023, los partidarios de Modi creen que los votantes han refrendado las políticas favorables al crecimiento del mandatario. Una economía en expansión, un país que se digitaliza rápidamente, un marco tributario unificado que impulsa la generación de ingresos fiscales y apuntala las cuentas públicas, una inflación subyacente en descenso y una bolsa que marcó recientemente un nuevo máximo histórico (EE. UU. fue la otra gran economía que lo consiguió) en dólares han realzado el perfil de la India en todo el mundo.

Mientras el resto del mundo está lidiando con unos tipos de interés elevados y un crecimiento tímido, el banco central de la India pronostica que la economía se expandirá un 7% este ejercicio y el siguiente. Eso convertiría a la India en la gran economía que más crece del mundo. En un momento en el que China arrastra los pies debido a las dificultades de su sector inmobiliario y las tensiones con EE. UU., el atractivo de la India se sostiene en la demanda procedente de una población relativamente joven, unos costes laborales competitivos, unos volúmenes de deuda relativamente bajos comparado con otros países y un entorno empresarial cada vez más favorable.

La renovada atención del gobierno al sector industrial, el impulso a la inversión por parte del sector privado y el público, y la tendencia que se observa en todo el mundo a diversificar más allá de China tras las congestiones que sufrieron las cadenas de suministro durante los años del COVID son algunos de los factores que podrían sostener la dinámica de crecimiento. El programa Production Linked Incentive del gobierno, dotado con 26.000 millones de dólares, tiene como objetivo estimular el sector industrial con el fin de ascender por la cadena de valor.

El Fondo Monetario Internacional prevé que la India, que actualmente es la quinta mayor economía del mundo, se convierta en la tercera en 2027. Creemos que la India puede mantener un sólido ritmo de crecimiento durante los próximos años gracias a unas políticas y a unos factores estructurales positivos.

Este optimismo se refleja en la bolsa, donde cada vez tiene más peso un ahorro interno que contribuye a amortiguar la volatilidad infundada. Decenas de millones de indios ahorran regularmente invirtiendo en la bolsa del país; así, alrededor de 2.500 millones de dólares proceden mensualmente de estos ahorradores. Este volumen se suma a las inversiones de los fondos de pensiones, los compradores extranjeros y las aseguradoras de vida. Algunos señalan que la subida sostenida de las acciones durante los últimos años ha hecho que las valoraciones estén caras. Estamos de acuerdo en que las acciones no están baratas desde una óptica relativa, pero conviene recordar que los beneficios empresariales han seguido sorprendiendo favorablemente, lo que justifica las valoraciones.

Un aspecto importante que diferencia a la India de EE. UU. y Europa es la subida generalizada de las acciones en los diferentes sectores y categorías. Este hecho contrasta con EE. UU., un mercado dominado por las empresas tecnológicas que forman el grupo de los Siete Magníficos, y Europa, donde están de moda las GRANOLAS.

Creemos que existen buenas oportunidades en un amplio conjunto de sectores, como los bancos, las aseguradoras, el sector sanitario, las farmacéuticas y las infraestructuras, por ejemplo, los puertos y los aeropuertos. Si tuviéramos que mencionar un riesgo para nuestra positiva visión de conjunto sobre las perspectivas de la India, sería la geopolítica. Creemos que el volátil entorno geopolítico podría poner en riesgo las elevadas tasas de crecimiento si provoca una fuerte subida de los precios del petróleo, dado que el país es muy dependiente de las importaciones de energía. Volviendo a la escena política, la dinámica electoral ya ha hecho acto de presencia en la India y esperamos que las mejoras actuales en el plano del crecimiento se afiancen a medio plazo, cuando se disipe la polvareda de las urnas durante el verano.

Tribuna de opinión de Avinash Vazirani y Colin Croft, gestores de renta variable india de Jupiter Asset Management.

Durante la pandemia del coronavirus, mercados como Estados Unidos o la Unión Europea mantuvieron políticas fiscales expansivas para reactivar sus economías. Por ello, por ejemplo, en Estados Unidos los créditos hipotecarios bajaron y se produjo un boom inmobiliario. Así, el stock de viviendas tocó su nivel más bajo en décadas y el volumen de ventas aumentó significativamente, lo que disparó los precios.

Además, la reducción de las tasas de interés impulsó a los grandes fondos globales de inversión a aprovechar dicha situación y decidieron invertir fuertemente en activos multifamiliares y logísticos. Debido a esto, los precios aumentaron más del 40% de 2020 a 2022. Por ello, como EE.UU. ya tuvo su boom, la conclusión es que los precios están en un nivel donde las oportunidades ya son muy escasas.

Pero hace aproximadamente un año, Estados Unidos experimentó su inflación interanual más alta en los últimos cuarenta años, incluso superando el 9%, lo que obligó a la Reserva Federal a incrementar sus tasas de interés en varias oportunidades.

Las herramientas utilizadas por la Fed han comenzado a dar resultados en la inflación, ya que en junio la tasa se situó en el 3%. Sin embargo, sigue estando muy por encima del objetivo de la entidad del 2%, por lo que es probable que continúe aumentando sus tasas de interés.

Como era de esperar, esto impactó en el mercado inmobiliario y EE.UU. cerró el año con una caída en sus ventas del 35% respecto al volumen alcanzado en el 2021.

Por otra parte, si comparamos la tasa de rendimiento de la renta de los activos versus la tasa de interés de los préstamos hipotecarios, podemos proyectar que en EE.UU. este año la diferencia de tasa continuará siendo negativa y el mercado se seguirá contrayendo.

Se suponía que esta tendencia provocaría que los precios de las viviendas en EE.UU. comenzarán a caer. Sin embargo, una reciente encuesta de Reuters reveló que los precios podrían bajar menos de lo esperado.

Esto estaría relacionado con que la demanda ha disminuido solo levemente a pesar de las expectativas de que las tasas de interés sigan subiendo, a lo que se suma que la oferta sigue siendo limitada, ya que quienes compraron inmuebles a tasas de interés históricamente bajas las mantuvieron.

Así, los precios de las viviendas, sensibles a las tasas de interés, solo han caído alrededor del 6% desde su máximo reciente.

La encuesta de Reuters pronosticó que los precios promedio de las viviendas, según el índice Case-Shiller, descenderían un 4,5% en 2023.

Asimismo, según la encuesta, la tasa hipotecaria fija a 30 años, actualmente en 6,9%, promediará 6,35% este año. Ante las elevadas tasas y los altos precios de las viviendas, acceder a una propiedad en EE. UU. parece ser un sueño lejano.

Y esto último, a su vez, está provocando que los alquileres también estén subiendo: la inflación de los precios de alquiler promediará un 2,1% este año y superará la inflación subyacente en 2024 y 2025.

Pero para los propietarios, ¿cuál es la clave para duplicar rendimientos por renta en un país desarrollado como Estados Unidos?

Lo primero que debemos aclarar es que no siempre los elevados precios de los inmuebles tienen su correlato en su rentabilidad por alquiler, ya que los precios de los alquileres suelen estar atados al poder adquisitivo de la clase media, el crecimiento de la economía y la tasa de inflación, entre otros.

Por ello, la clave para duplicarlos es contar con un análisis preciso y una metodología de inversión, lo que se logrará a través de tres pilares:

1.- La lectura de los ciclos económicos de los activos para ingresar luego del ajuste en la fase de recuperación.

2.- La adquisición de los activos en el mercado primario institucional (distress en bancos), lo que nos permite obtener descuentos desde el 20% hasta el 40% sobre el valor del activo actual.

3.- Agregarle valor al activo.

Respecto al punto 1, esto podría quedar más claro con un ejemplo: imaginemos que hay un activo en el que su valor histórico es de un millón de dólares y se renta a 60.000 dólares al año. Esto significa que brinda un retorno del 6% anual.

Pero supongamos que se hace la lectura de los ciclos y se identifica que este activo se ha depreciado un 10%, pasando a valer US$900.000: automáticamente, el rendimiento por renta pasa a ser mayor, ya que estaría recibiendo los mismos US$60.000 pero por un activo que ahora cuesta menos.

Adicionalmente, si este activo se pudiera adquirir de manera institucional, a través de bancos o casas de subastas, con un 30% de descuento sobre su valor actual de 900.000 dólares, el activo pasaría a valer 630.000 dólares.

Por lo tanto, los 60.000 dólares que se reciben anualmente por renta pasarían a representar cerca de un 10% anual, casi duplicándose el retorno por la renta.

Como mencionamos, esta estrategia parece difícil de aplicar hoy en día en Estados Unidos. Sin embargo, existen otros mercados, como el europeo, donde sí sería posible.

Al igual que en EE.UU., el Viejo Continente ha experimentado elevados niveles de inflación (fue del 6,1% en mayo), lo que ha obligado al Banco Central Europeo a subir sus tasas de interés.

Pero aunque este año en Europa podría ser recesivo, si las tasas comienzan a bajar, el año 2024 podría ser muy diferente: mientras que Estados Unidos está muy sobrevalorado, en Europa algunos países tienen potencial de apreciación, por lo que hay posibilidades de tener un rebote importante.

Por ejemplo, España no tuvo la fuerte apreciación de EE.UU. y representa una gran oportunidad porque hay mucho inventario en los bancos, en torno a 100.000 millones de euros. Así, ante el temor de que estos sigan aumentando, los fondos podrían acceder con grandes descuentos. Entre los sectores a destacar, podemos mencionar el retail, logística y turismo.

Tribuna elaborada por Mariano Capellino, CEO de Inmsa Real Estate Investments Management

Foto cedidaAlberto Burs, nuevo VP Offshore de Inviu

Inviu, la firma de inversiones exclusiva para asesores financieros independientes parte del Grupo Financiero Galicia (GGAL), anunció la designación de Alberto Burs como nuevo VP Offshore.

Desde esta posición el ejecutivo se incorpora al equipo comercial para desarrollar el negocio internacional de la compañía y seguir brindando servicio a asesores financieros en Chile, Paraguay, Bolivia, Ecuador, Colombia, Panamá y Costa Rica.

Alberto cuenta con 15 años de experiencia en el mercado financiero. Previo a su designación en Inviu, fue Sales Manager en Compass. Allí se desempeñó como responsable de la distribución y venta de vehículos de inversión para la banca onshore y offshore, con el fin de presentarles soluciones financieras. Antes trabajó como Asesor Financiero de manera independiente.

El ejecutivo de 37 años es Licenciado en Administración de Empresas, Contador Público y Magister en Finanzas de la Universidad Torcuato Di Tella.

Inviu es una empresa de servicios financieros que se apoya en la tecnología para generar una experiencia de inversión distintiva en América Latina. A través de una plataforma propietaria permite a asesores financieros independientes ofrecer los mejores productos y servicios de inversión a la vez que facilita la gestión y crecimiento de su negocio.

La primera semana de abril nos ha traído una batería de datos macro que dificultan más si cabe pronosticar la dirección que a corto plazo podría tomar la política monetaria estadounidense.

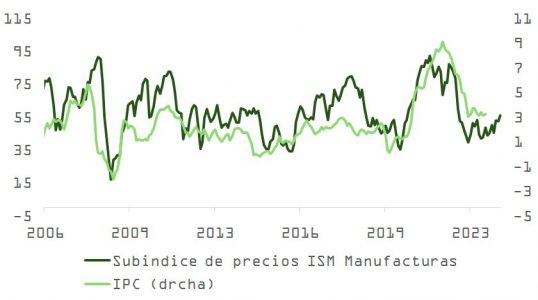

Las bolsas mundiales apuntaban a un inicio de semana prometedor apuntaladas por las cifras del viernes y del fin de semana -PCE de EE.UU. mostrando desaceleración en el proceso de desinflación, IPC francés e índices PMI de China-, pero el amago de subidas se vio bruscamente suspendido por un ISM manufacturero que obligaba a los traders a reajustar sus apuestas respecto al comienzo del ciclo de bajadas en los tipos de interés, con las probabilidades de un primer recorte de 0,25% en junio en un poco concluyente 57%, y con el mercado ya no tan seguro de que vayan a producirse tres ajustes de aquí a diciembre (la curva de futuros está ahora en 2,8).

La encuesta nacional de actividad industrial (ISM manufacturas), que se coloca de nuevo en terreno de expansión (51,4) y que incluye un preocupante repunte en el subíndice de precios pagados (+3,3 puntos, hasta 55,8), favorece la tesis del “no aterrizaje”, que además se ve fortalecida por la revisión del pronóstico de PIB del primer trimestre que realiza la Fed de Atlanta, y que pasa de +2,3% a +2,8%, y por el informe privado de nóminas ADP, que registraba la mayor subida desde julio y que también sorprendió al consenso (184.000 nuevos puestos de trabajo vs. los 150.000 esperados).

Ante la falta de acuerdo en el seno de la Fed, que quedaba de manifiesto en la actualización del “mapa de puntos” que comentamos hace unas semanas, estas publicaciones incrementan las dudas respecto a si la tasa natural de interés (R*) es superior o no a la que estiman los miembros del banco central estadounidense. Si fuera así, aunque Jerome Powell lo negara categóricamente el miércoles, el actual nivel de los fed funds no sería suficientemente restrictivo para la actividad y pondría en riesgo el regreso de la inflación al 2%.

El ISM servicios, peor a lo esperado pero por encima aún de 50 (51,4 vs. el pronóstico de 52,8, y con el componente de precios apuntándose la caída más significativa de los últimos 4 años) actuó de bálsamo suspendiendo al menos temporalmente las caídas en el precio de la deuda pública. El contexto macro puso presión sobre los segmentos del mercado más sensibles a las fluctuaciones en tipos de interés. Sectores como el inmobiliario comercial, la vivienda y los servicios públicos (eléctricas) se vieron afectados negativamente. En el de transportes, además de los aspectos macro, otras noticias micro también impactaron negativamente a las cotizaciones.

Empresas como JBHT y CHRW se vieron lastradas por recortes en recomendación por parte de casas de análisis, mientras que FDX se dejaba casi un 15% solo en dos sesiones tras perder el contrato del servicio postal de Estados Unidos (USPS) en favor de UPS. La cotización de acciones de empresas de consumo también se vio impactada por los resultados y comentarios de ULTA o PVH, propietaria, entre otras, de las marcas Calvin Klein o Tommy Hilfiger. La mora en préstamos al consumo y tarjetas de crédito continúa subiendo y afecta sobre todo a las rentas medias y bajas. No obstante, y según la BEA (Bureau of Economic Analysis), el primer cuartil de las familias con más recursos son responsables de ~50 del gasto en Estados Unidos. Estos hogares también suelen tener más activos financieros. De hecho, en el tercer trimestre de 2023, el 1% superior de la distribución de la renta poseía más del 20% de los activos totales de los hogares y un tercio de todas las acciones y participaciones en fondos de inversión, según datos de la Reserva Federal.

Esto es relevante para los que defienden el aterrizaje suave, porque estas reservas de riqueza y el efecto beneficioso que en ellas está teniendo el rally en bolsa pueden permitir a algunos hogares con ingresos altos/muy altos compensar la disminución en el crecimiento salarial y en el incremento en el coste del crédito.

Curiosamente, y a pesar de tratarse de títulos de alta duración, con un porcentaje muy elevado de su valoración ligado al valor terminal y por lo tanto muy sensibles a los movimientos en TIR del bono Tesoro, las acciones tecnológicas en general y las ligadas a la temática IA en particular continuaron desmarcándose a pesar de las caídas en la renta fija. Las implicaciones del desastre en Taiwan para la cadena de suministros (que ya están impulsando el precio de los DRAM) y el anuncio de inversiones por 100.000 millones de dólares de Microsoft en un revolucionario centro de datos de IA, además de más muestras de iniciativas para monetizar las inversiones en LLMs (como la posibilidad de que Alphabet cobre, según Financial Times, por un servicio premium de búsquedas apoyado en tecnología de IA), pueden haber sustentado la demanda de estos títulos.

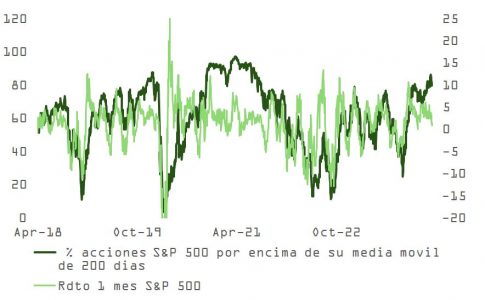

A corto plazo, nuestra principal preocupación respecto a la continuidad del rally sigue siendo más técnica que fundamental, con el sentimiento inversor en terreno de complacencia, el posicionamiento asimétrico hacia sectores beneficiados directa o indirectamente por la revolución computacional de la inteligencia artificial generativa, y las valoraciones elevadas como señales evidentes de alerta, que podrían depurarse con una saludable corrección.

Los cuatro pilares sobre los que se ha construido el movimiento alcista en bolsa desde noviembre parecen mantener de momento cierta solidez, aunque a diferente escala, con alguno de ellos comenzando a mostrar grietas: la resiliencia/recuperación en crecimiento a pesar del encarecimiento del crédito, la vigencia del proceso de desinflación que debería ir acercándonos al objetivo del 2%, el giro moderado de la política monetaria y el entusiasmo por la temática IA como catalizador de mejoras en productividad que faciliten alargar y fortalecer este ciclo.

Respecto al crecimiento, aunque la actividad manufacturera parece estar recuperándose a tenor del informe ISM, el reequilibrio en el mercado laboral y su impacto sobre el consumo son aspectos a seguir. Por su parte, el proceso de desinflación se ha ralentizado notablemente, pudiendo obligar al mercado a rebajar más sus expectativas, pasando de tres a dos recortes. O quizá ninguno, como apunta Neel Kashkari (Fed de Minneapolis). Y las valoraciones de algunas de las acciones ligadas a la inteligencia artificial generativa son difícilmente justificables si no abrazamos asunciones en crecimiento muy optimistas. Aunque las menores presiones en precios de servicios y la aportación del componente de coste de vivienda favorecen el escenario desinflacionista y de aterrizaje suave y otros miembros de la Fed como Goolsbee, Mester o el propio Jerome Powell mantienen su sesgo “dovish”, los datos macro recientes no son concluyentes, el efecto base de aquí a junio no ayuda, y puede que tampoco lo haga el eclipse solar.