El repunte en la TIR del TBond sugiere que la rebaja en junio es una moneda al aire

| Por Romina López | 0 Comentarios

El dato de empleo correspondiente a marzo en Estados Unidos fue sorprendentemente fuerte, incrementando las dudas respecto a la capacidad de la Reserva Federal de instrumentar el anhelado aterrizaje suave.

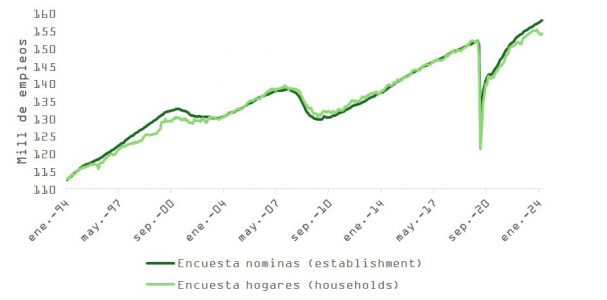

Más allá de la cifra de nuevas nóminas, que superó incluso la proyección más optimista del grupo de analistas que conforman el consenso, lo más llamativo de la publicación se reflejó en la encuesta de trabajo entre hogares.

Hasta el anuncio, venía abriéndose una brecha considerable entre el dato utilizado para el cálculo oficial del porcentaje de parados (encuesta entre familias) y el sondeo conocido como establishment, confeccionado en base a la opinión de más de 120.000 empresas y agencias gubernamentales. Este es el preferido por los analistas y el que determina en qué medida aumenta o disminuye el número de trabajos de un mes a otro. Mientras que el informe del establishment muestra que en los últimos 12 meses se han creado 2,9 millones de empleos, el realizado en base a la captura de datos de 60.000 familias se queda en una tercera parte de eso.

Además de la importancia que supone que el sondeo realizado vía telefónica en los hogares incluya empleos en el sector agrícola y señales algo ruidosas (como la de jubilados que deciden aceptar ocasionalmente trabajos a tiempo parcial o empleados del hogar sin contrato), el factor más relevante para justificar la dicotomía entre un indicador y el otro lo encontramos en la base del cálculo. Para llegar a su cifra de empleo a partir de la encuesta de hogares, el Departamento de Trabajo calcula la proporción de la población activa y luego la aplica a las estimaciones de población total de la Oficina del Censo.

Mientras que el censo de Estados Unidos señala un crecimiento del 0,5% en la población activa para 2023, la Oficina Presupuestaria del Congreso apunta que el aumento ha sido de casi el doble (+0,9%). Según este reciente informe del Instituto Brookings, al que se le está prestando mucha atención en Washington y en Wall Street, el fuerte incremento de la inmigración es la pieza que hace encajar estas dos estimaciones.

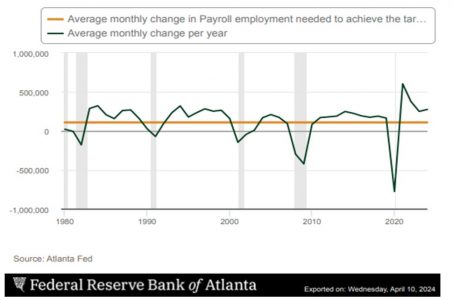

El aumento en la oferta de trabajadores extranjeros al que apunta el artículo podría justificar la fuerte caída de los empleos a tiempo parcial, que suelen ser un indicador adelantado de problemas en el mercado laboral. Además, de paso daría la razón a Jerome Powell, que, en la conferencia de prensa tras la última reunión de la Fed, quitaba importancia a la fortaleza mostrada por el mercado de trabajo a la hora de pensar en futuros recortes de tipos. Si, efectivamente, la población activa está aumentando más de lo que se pensaba, la economía puede soportar una cifra de crecimiento mensual de nóminas de 150.000–200.000 sin poner presión a salarios e inflación, mientras que la Fed de Atlanta pone ese límite en 109.939 nuevos empleos/mes (línea naranja en el siguiente gráfico).

Esta es precisamente la lectura que parece estar haciendo el mercado, que mantiene el buen tono a pesar del incremento en rentabilidad de la deuda pública. El repunte en la TIR del TBond hasta el 4,5% sugiere que la posibilidad de una rebaja del 0,25% en junio es una moneda al aire, en línea con los comentarios realizados esta semana por miembros de la Fed, como Logan (Dallas) o Bowman, que ponían en duda la vigencia del proceso de desinflación o avisaban de la necesidad de más subidas.

Curiosamente, la encuesta de situación de empleo entre hogares ya estuvo entre 1995–2000 en una situación similar a la que explicamos más arriba, de forma que sería un parecido más (como explicamos aquí) entre lo sucedido entonces y la situación actual. La desinflación, apoyada en ganancias en productividad, se extendió desde 1993 hasta 1999. Hoy en día, las potenciales mejoras en la eficiencia que proporciona la inteligencia artificial generativa tienen que hacerse más visibles, algo que probablemente no suceda con claridad hasta 2025. No obstante, la productividad se mantiene por debajo de su tendencia a largo plazo, dejando margen de mejora.

El ciclo de inversión no residencial de la década de los 90, que duró casi ocho años y se centró sobre todo en PCs y servidores, facilitó las mejoras de la productividad, mitigando los efectos negativos que tuvieron las subidas de tipos de 1994-1995 sobre el crecimiento. De acuerdo con los datos del censo de Estados Unidos, el gasto en fabricación de PCs y productos electrónicos ha pasado de 80.000 millones de dólares en 2020 a superar los 200.000 millones. Está por ver si este CAPEX acaba siendo igual de efectivo, pero el optimismo está justificado.

A pesar de todo lo anterior, el escenario de aterrizaje suave parece el más improbable (algo que apoyan las estadísticas), mientras que los de no aterrizaje y recesión están más próximos el uno del otro, con ventaja para este último (20-30-50, respectivamente):

- El extra de ahorro acumulado durante la pandemia se agotará este verano.

- El mercado laboral ha comenzado a enfriarse. La encuesta entre PYMES, responsables del 60% de la creación de empleo, publicada el martes, señala que solo un 11% de los participantes tiene intención de contratar. Es el cuarto mes consecutivo

de caídas en este subíndice. El crecimiento salarial irá moderándose. Un mercado de trabajo menos activo y el estancamiento del poder adquisitivo deberían impulsar el ahorro preventivo y penalizar el consumo. La tasa de ahorro como porcentaje de la renta disponible está cerca de mínimos. - En Estados Unidos, el crecimiento en crédito se acerca a cero (+2% desde doble dígito en 2022) y la masa monetaria (M2) continúa en contracción.

- Los problemas en el sector de propiedad comercial pueden agudizarse. Los proyectos de vivienda multifamiliar pendientes de entrega pondrán más presión a la baja sobre el precio de los alquileres, algo beneficioso para la inflación pero perjudicial para los empresarios del ladrillo o para las instituciones que los financian (bancos regionales).

- Aunque las familias en el nivel más alto de ingresos se ven favorecidas por el efecto riqueza positivo derivado del repunte en el precio de la vivienda unifamiliar y de los máximos en bolsa, los hogares de menor poder adquisitivo dependientes del crédito revolvente (tarjetas) están enfrentando vientos en contra. El tipo de interés medio aplicado a tarjetas de crédito, de >20% (máximos de los últimos 40 años), ha disparado la mora. Aunque partimos de niveles muy bajos, el hecho de que esto suceda en el contexto de pleno empleo (con el paro por debajo de NAIRU), da que pensar.

Por último, y después del dato de IPC de marzo, quizá tengamos que proponer un aumento a esa probabilidad del 30% para el escenario de no aterrizaje, a costa de rebajar la del aterrizaje suave. El componente de vivienda volvió a subir un 0,4% a pesar de que el coste de las nuevas hipotecas (que ya representa un 40% de los ingresos de una familia media americana) debería presionar con más claridad los precios a la baja. El efecto base (como venimos adelantando) también afecta, y el índice supercore excluyendo vivienda no cede (+0,65) y muestra una preocupante inflexión al alza.

La curva anticipa algo menos de dos rebajas de tipos para este año, poniendo en duda el beneficio para los índices de precios de ese incremento en oferta en el que confía Jerome Powell y dando vigencia de nuevo al “higher for longer”. Un contexto de no aterrizaje impulsa la rentabilidad de la deuda pública. Así, tiene sentido mantenerse neutrales en duración a corto plazo, aunque por encima del 4,5% el activo vuelve a ponerse interesante si hacemos una media ponderada de objetivos de TIR en base a la probabilidad para cada uno de los escenarios que comentamos más arriba. La hipótesis de un regreso a la desinflación se ve favorecida por una posible recesión.

En esta línea, las actas de la Fed anticipan una caída considerable en los 60.000 millones de dólares al mes en los que la Fed viene adelgazando su balance por el lado de los bonos del Tesoro, algo que técnicamente sería favorable.

Estos últimos acontecimientos y la rueda de prensa de Christine Lagarde apuntan a que, en esta ocasión, el BCE puede adelantarse a la Fed dando pujanza a la cotización del dólar. Europa muestra indicios puntuales de mejora en la actividad industrial, e indicadores adelantados, como las exportaciones coreanas o el ratio pedidos-inventarios sueco, anticipan que esa recuperación puede tener algo de recorrido. No obstante, y como sucede al otro lado del charco, la masa monetaria (M1) sigue encogiéndose a tasa interanual del 8%, el crédito continúa en contracción y el impulso fiscal drenará crecimiento al PIB este año. Además, un 30% de los europeos (70% de españoles) verán como el coste de sus préstamos al consumo se ve revisado sustancialmente al alza en menos de un año.