Por cuarta vez en el año, en abril las cifras de inflación en Estados Unidos se mantuvieron por encima de lo esperado, enfriando los ánimos en cuanto a bajadas de tipos de interés por parte de la Fed, tanto en número como en intensidad. Junto a las subidas de precios en algunas commodities, se mantiene la fortaleza de la economía y, derivado de ello, los salarios, que están haciendo más pegajosa la inflación de lo que se preveía. El objetivo del 2% parece complicado de alcanzar en el corto plazo, como apuntó Jerome Powell este miércoles.

Powell reiteró que necesitan más certidumbre en la trayectoria de la inflación antes de recortar, especialmente tras la ausencia de progreso en la desinflación durante este año.

Sobre el crecimiento estadounidense, la semana pasada tuvimos el primer aviso en forma de mal dato del primer trimestre, que sorprendió a la baja y ha encendido la alerta en el mercado: ¿Y si quizá la situación no es tan robusta como se estaba descontando?

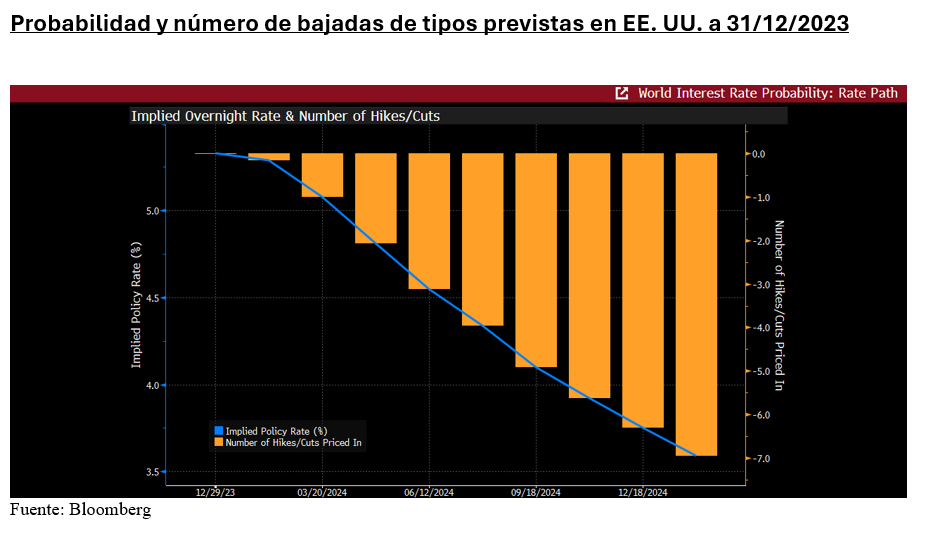

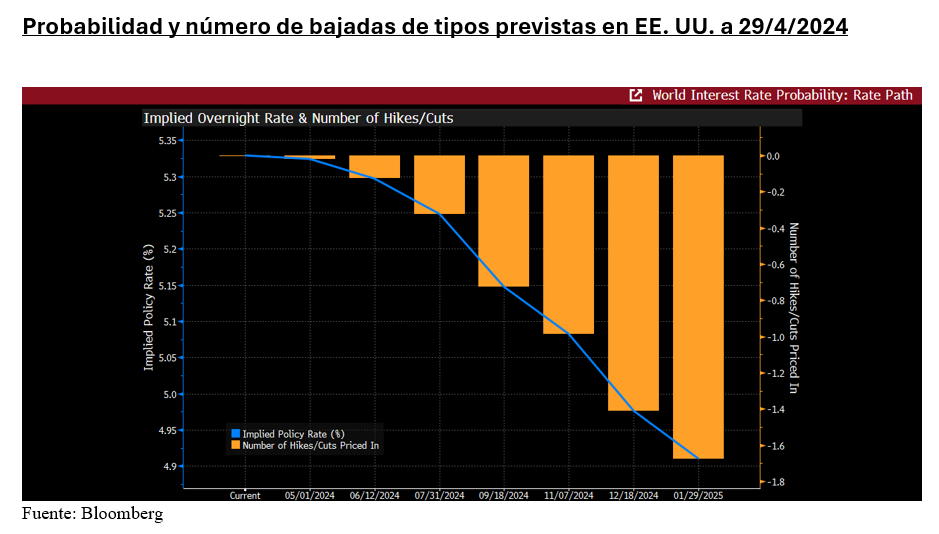

Desde inicios de año se han ido rebajando las expectativas de reducciones de tipos y ahora mismo ya no se espera que haya bajadas hasta finales de año en Estados Unidos, cuando comenzábamos 2023 con debates sobre el número de bajadas y rara era la previsión con menos de 3 o 4 disminuciones de tipos.

En cambio, en Europa el BCE prácticamente lo ha dado por descontado para junio. De ocurrir, sería la primera vez en muchos años en la que el BCE tomase la iniciativa por delante de sus homólogos estadounidenses. Podríamos pensar que tiene lógica con unos entornos inflacionarios diferentes, porque mientras que en EE. UU. la inflación se mantiene en el 3,5%, en la eurozona es del 2,4%.

En cualquier caso, parece que el mercado tendrá que mantener la atención sobre los bancos centrales e interpretar sus mensajes.

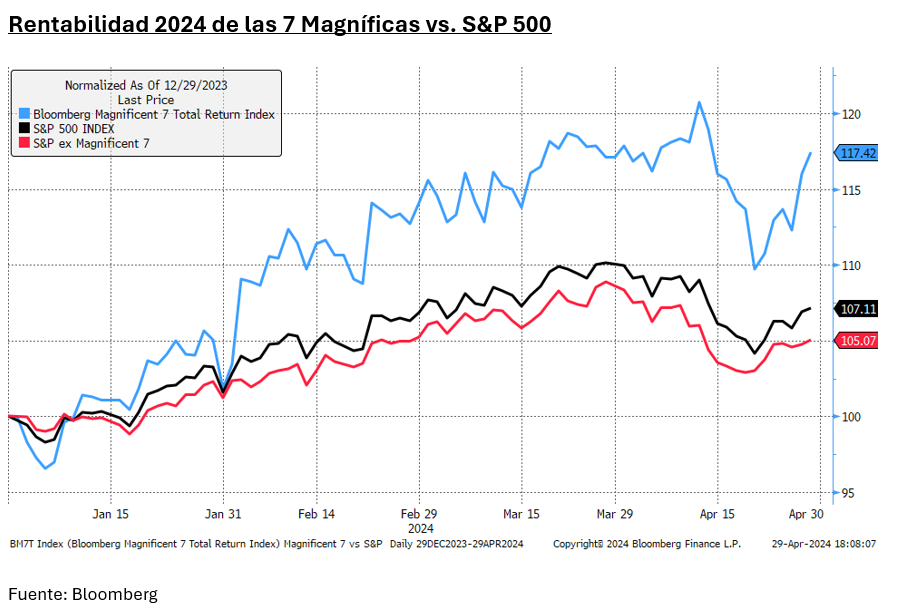

Tampoco dejamos a un lado la presentación de resultados que, en general, se puede calificar de positiva hasta el momento. Ha habido nombres destacados como Alphabet, cuyos resultados fueron muy bien acogidos, acompañados además del plan de recompra de acciones. También Microsoft presentó buenas métricas, lo que parece haber dado un nuevo impulso a unas 7 Magníficas que parecía que se habían convertido en unas 4 o 5 Magníficas, ampliando el relativo frente al resto del mercado americano. Incluso Tesla, que comenzó con dudas el año, se ha visto beneficiada por la aprobación de su sistema de conducción en China. Apple, por su parte, presentó unos resultados que confirman el freno en su crecimiento, aunque fue compensada con la recompra de acciones.

Por otra parte, llegamos a unas fechas en las que parece ineludible hablar del viejo dicho de Wall Street: “Sell in May and go away”. Más en un año en el que ha continuado la tendencia positiva de 2023. Como hemos visto, signos mixtos en el mercado. Tampoco podemos olvidar que las valoraciones son elevadas, aunque centradas especialmente en el sector tecnológico.

En resumen, de cara al resto del año, mantendríamos las posiciones en renta variable. En general, de fondo el sentimiento inversor se ha mantenido alcista, si bien no podemos obviar los riesgos geopolíticos, la amenaza de la inflación que sigue latente y algunas valoraciones demasiado exigentes.

En cuanto a la renta fija, el activo presente en la mayoría de las carteras y recomendaciones por parte del consenso, no termina de despegar. De hecho, gran parte de los índices de renta fija se mantienen en negativo en 2024, especialmente en los tramos de mayor duración, con algunas honrosas excepciones en high yield o emergentes.

En cualquier caso, las yields se mantienen atractivas y en algunos segmentos como los gobiernos parecen buenos puntos de entrada. Hay que ser conscientes de que los diferenciales en algunos corporativos, especialmente los de mayor calidad, se han estrechado. También que el viento de cola de las bajadas de tipos ha disminuido, por lo que habría que reevaluar expectativas de rentabilidad, pero seguir construyendo cartera de renta fija debería dar sus frutos.

En definitiva, muchas incógnitas por resolver en cuanto a inflación, tipos de interés, políticas monetarias o riesgos geopolíticos, pero de fondouna perspectiva razonablemente positiva en los mercados.

Foto cedidaEliana de Abreu ,CEO del nuevo Crédit Mutuel Asset Management.

Nuevos movimientos corporativos en la Industria europeo de activos. Según han anunciado, La Française AM y Crédit Mutuel AM han decidido fusionar sus plataformas de inversión, una unión que es efectiva desde el 1 de mayo. Desde enero de 2024, Crédit Mutuel Asset Management ha sido una filial de La Française Group, el holding de gestión de activos de Crédit Mutuel Alliance Fédérale, noveno grupo bancario de la zona euro por volumen del balance.

Ahora, en el marco del plan estratégico Ensemble Performant Solidaire 2024-2027, Crédit Mutuel Alliance Fédérale pretende reforzar su posición en el mercado de la gestión de activos agrupando sus sociedades de gestión bajo un modelo de múltiple especialización. Según indican, esta nueva organización reunirá todo el saber hacer del grupo, que apuesta por la innovación y la satisfacción del cliente con miras a acelerar su crecimiento.

En este sentido, la fusión entre La Française Asset Management y Crédit Mutuel Asset Management entra en vigor en mayo de 2024. La nueva sociedad de gestión de activos, el «nuevo» Crédit Mutuel Asset Management, pasa a gestionar 86.000 millones de euros en activos y contará con 172 empleados repartidos entre Francia y Alemania. “La sociedad se está convirtiendo en un actor cada vez más importante en el panorama francés de la gestión de activos”, destacan desde la firma.

Esta decisión supone un gran paso adelante en las ambiciones de Crédit Mutuel Alliance Fédérale. El «nuevo» Crédit Mutuel Asset Management amplía su oferta de servicios y soluciones de inversión y ahorro para todo tipo de clientes, abriendo así nuevas vías de crecimiento e innovación. “Gracias a esta fusión, la sociedad de gestión se ha posicionado como uno de los principales actores del mercado, ofreciendo productos y servicios diversificados, combinando rentabilidad financiera y responsabilidad social y medioambiental”, añaden.

Según explican, la organización se apoya en la especialización y competencias complementarias de cada entidad para favorecer la continuidad de las estrategias de gestión de los fondos. Además, Eliana de Abreu, como CEO del nuevo Crédit Mutuel Asset Management, se apoya en la experiencia de Jean-Louis Delhay, CIO y responsable de gestión multiactivos, así como en un equipo experimentado de directores de gestión, compuesto por Christophe Besson y Caroline Lamy para la renta variable, Paul Gurzal y Julien Maio para la renta fija, Paul Gurzal para la gestión cuantitativa, Marie Lassegnore para el análisis financiero y extrafinanciero, y Mickael Bonomo para las funciones de apoyo (middle office, gestión de datos, informes de resultados, etc.).

“Esta fusión es un hito en el desarrollo de la división de gestión de activos de Crédit Mutuel Alliance Fédérale. Bajo la dirección de Eliana de Abreu, nuestros equipos ya están plenamente comprometidos para ofrecer productos y servicios de calidad a todos nuestros clientes”, ha afirmado Guillaume Cadiou, presidente del grupo La Française.

Por su parte, Éric Charpentier, director general de Banque Fédérative du Crédit Mutuel y CIC, ha añadido: “Esta unión de las dos sociedades de gestión de activos nos permite poner en común nuestras competencias y ofrecer a nuestros clientes soluciones más completas e innovadoras. Esta elección demuestra la ambición de Crédit Mutuel Alliance Fédérale de desarrollar su actividad de gestión de activos en torno a su holding La Française Group”.

“Con esta operación estratégica, Crédit Mutuel Alliance Fédérale pretende reforzar su posición en el mercado de la gestión de activos. La fusión combina todo nuestro saber hacer y está plenamente orientada a la satisfacción del cliente y al refuerzo de sus competencias, en particular en materia de finanzas sostenibles», concluye Éric Petitgand, director general de Crédit Mutuel Alliance Fédérale.

Allfunds ha anunciado que en 2024 ha alcanzado los 100.000 millones de euros en activos bajo gestión en el Reino Unido. En 2005, la firma abrió su primera oficina en Londres como parte de su expansión estratégica en Europa y desde entonces el Reino Unido se ha convertido en uno de sus mercados clave. Durante este tiempo, ha continuado reforzando su equipo e infraestructura para avanzar su oferta tecnológica y propuesta de valor, consolidando y ampliando su base de clientes.

Según destacan desde la compañía, alcanzar los 100.000 millones de euros de activos bajo gestión es el resultado de múltiples hitos que han impulsado el papel de Allfunds como socio estratégico para apoyar el crecimiento y la competitividad de sus clientes en la región, como la incorporación de Tom Wooders, nombrado Country Head del Reino Unido e Irlanda en 2023 para potenciar la escala y relevancia del negocio en estas regiones.

Entre los hitos del año pasado, la firma también destacad que logró la autorización por la PRA y la FCA para operar como Third Country Branch (Sucursal de un tercer país en el Reino Unido), asentándose como proveedor de confianza en servicios de distribución, negociación, liquidación y bancarios para una creciente lista de clientes en el mercado británico. «Un crecimiento destacado en los últimos 18 meses, impulsado por la excelente reputación de Allfunds en la prestación de sus servicios, el desarrollo de nuevas y avanzadas herramientas, su capacidad de adaptarse a las demandas del mercado local y su compromiso por adaptarse y satisfacer las necesidades individuales de sus clientes», destacan.

Por su parte, Juan Alcaraz, CEO de Allfunds, ha declarado: «Estoy encantado de que nuestro negocio en el Reino Unido haya alcanzado este importante hito. El sector de la gestión patrimonial y activos continúa transformándose hacia la digitalización y esto, combinado con unos márgenes operativos cada vez más reducidos, han empujado a las empresas a buscar eficiencias en su operativa diaria, un área donde Allfunds es un socio ideal. Confío en la capacidad de nuestro equipo para seguir creciendo y evolucionando, y para desempeñar un papel integral en el éxito de todo el Grupo«.

«Alcanzar los 100.000 millones de euros en activos bajo administración en el Reino Unido es un hito del que todo el equipo local debe sentirse orgulloso, y me gustaría hacer extensivo mi agradecimiento y felicitación a todos por su compromiso con su trabajo. También me gustaría expresar mi gratitud a nuestros clientes y a la confianza que continúan depositando en nosotros; esperamos seguir colaborando estrechamente con ellos en los próximos años. Allfunds es un lugar de trabajo innovador e inspirador y seguimos invirtiendo en nuestro talento, así como en productos y soluciones para garantizar que este espíritu perdure y que podamos continuar creciendo al ritmo y la escala que hemos logrado hasta la fecha”, ha añadido Tom Wooders, Country Head para Reino Unido e Irlanda de Allfunds.

Allianz Global Investors (Allianz GI) ha publicado su Informe anual de sostenibilidad y stewardship 2023, en el cual detalla sus principales acciones e hitos en materia de sostenibilidad durante el año pasado, así como sus objetivos para 2024. «En 2023 se plantearon ciertas cuestiones en torno al propósito y el valor de la inversión sostenible, lo que dio lugar a un replanteamiento de conceptos, como el de ASG», ha destacado Matt Christensen, director Global de Inversión Sostenible y de Impacto de Allianz GI.

Según Christensen, en este contexto, nuestra prioridad sigue siendo brindar a los clientes soluciones de inversión sostenibles adecuadas para lograr un cambio positivo en el mundo. «En 2024, el mundo se enfrenta a una serie de retos relacionados con la sostenibilidad y a algunas claras divergencias políticas. La cuestión principal será asumir un enfoque pragmático. Independientemente de los retos que surjan, desde Allianz GI seguiremos ofreciendo soluciones y herramientas adecuadas que respalden los objetivos de sostenibilidad de nuestros clientes, desempeñaremos nuestro papel en el impulso de la agenda de la transición sostenible en el sector y continuaremos construyendo un modelo de negocio sostenible», afirma

El informe enumera los hitos que, según la compañía, han alcanzado en el 2023. El informe destaca las principales acciones e hitos alcanzados durante el año pasado. En primer lugar, Allianz GI ha seguido ampliando su oferta de inversiones sostenibles hasta contar actualmente con más de 200 fondos clasificados como Artículo 8 o 9 según el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la UE. Estos fondos representan el 61% de los activos totales bajo gestión de Allianz GI.

En segundo lugar, partiendo de los resultados obtenidos con el enfoque de la compañía centrado en indicadores clave de desempeño (KPI) para alcanzar distintos objetivos de descarbonización, Allianz GI introducido dos nuevas metodologías de inversión en 2023: Un enfoque centrado en el rating ASG para mercados emergentes, con el que se busca un perfil de sostenibilidad para las carteras que sea superior al de sus índices de referencia y un enfoque centrado en el cálculo de la cuota de inversión sostenible de las carteras a partir de una metodología propia desarrollada por AllianzGI para identificar inversiones sostenibles, en línea con las directrices del reglamento SFDR.

El tercer gran avance en 2023 ha sido la introducción de nuevas e innovadoras soluciones de fondos. Como ejemplos destacan el lanzamiento de la primera estrategia de la compañía en renta variable centrada en aspectos sociales y el fondo SGD Loan, una estrategia de “finanzas combinadas” lanzada junto a la Fundación MacArthur y FMO IM que logró movilizar 1.100 millones de dólares en préstamos dirigidos a pymes de mercados en desarrollo.

El informe también revela los objetivos para 2024 de la compañía. En este año, según Allianz GI, existe el riesgo de que la agenda política podría retrasar la financiación y ejecución de los planes de transición. El equipo de asesoramiento de risklab de Allianz GI está examinando cómo los diferentes escenarios climáticos podrían afectar a la rentabilidad de la cartera. Por otro lado, 2024 podría ser el año en el que la biodiversidad (un tema que suele atraer menos atención que el cambio climático como preocupación medioambiental) reciba la atención que realmente merece. Es probable que se acelere la integración de la biodiversidad en el proceso de inversión, y Allianz GI espera que esta tendencia estimule aún más el interés de los clientes y el desarrollo de nuevos productos.

En cuanto a su política de voto activa, el Informe anual de sostenibilidad y stewardship 2023 establece planes concretos para 2024. Por ejemplo, Allianz GI quiere reforzar sus políticas de voto en materia de remuneración, diversidad de género y clima. La gestora actualizará su política de voto para responsabilizar a los directores si una empresa no cuenta con una estrategia creíble de cero emisiones netas. A partir de 2024, se espera que las compañías participadas de gran capitalización de todo el mundo (y a partir de 2025 las empresas más pequeñas) incluyan indicadores de rendimiento ASG en sus políticas de remuneración.

La Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) hace hincapié en que los responsables políticos de la UE deben centrarse en la competitividad y en completar la Unión de Mercados de Capitales para financiar la triple transición. «Los problemas son bien conocidos: Europa necesita movilizar cientos de miles de millones de euros anuales para financiar las transiciones ecológica y digital, hacer frente a la insuficiente financiación de las pensiones y reforzar su autonomía estratégica en ámbitos como la defensa, las tecnologías y el suministro de materiales críticos. Sin embargo, los mercados de capitales de la UE siguen siendo demasiado pequeños y fragmentados, lo que complica el acceso de las empresas a la financiación basada en el mercado», apuntan desde Efama.

Para hacer frente a este reto, Efama ha lanzado una nueva publicación en la que detalla las prioridades políticas del sector de la gestión de activos para los próximos cinco años, titulada «Unlocking private investment to fund Europe’s triple transitions: towards an enabling regulatory framework». Además, correlación de esto, el ex primer ministro italiano Enrico Letta ha publicado su informe sobre el futuro del mercado único. Según Efama, estos documentos junto con la reciente declaración del Eurogrupo en formato inclusivo sobre el futuro de la UMC, y el próximo informe de Mario Draghi, se hace cada vez más hincapié en la competitividad de la UE y en la necesidad de avanzar urgentemente hacia la consecución de una Unión de Mercados de Capitales que funcione correctamente para financiar las transiciones necesarias en Europa. EFAMA insta a los responsables políticos de la UE a aprovechar ese fuerte impulso y a tomar medidas decisivas en la próxima legislatura, tras las elecciones parlamentarias de la UE.

Los gestores de activos constituyen una parte significativa del sector de la inversión en Europa y los miembros de EFAMA están dispuestos a apoyar a los responsables políticos en estos objetivos. El informe Letta subraya la importancia de convertir los ahorros ociosos en inversiones productivas en la economía de la UE, proponiendo una «Unión del Ahorro y la Inversión», que requerirá una combinación de medidas políticas nacionales y de la UE para capacitar a los ciudadanos y crear una cultura de la inversión más sólida. La reciente publicación de EFAMA, «Unlocking private investment to fund Europe’s triple transitions», ofrece recomendaciones políticas concretas a tal efecto.

«Aunque necesitaremos algún tiempo para analizar el informe de Enrico Letta, acogemos con satisfacción su alto nivel de ambición y la determinación de dar un salto, reducir la burocracia, reforzar el mercado único y permitir a las empresas de la UE competir a nivel mundial. Unas empresas europeas más competitivas atraerán naturalmente más capital y disfrutarán de mejores condiciones de financiación, lo que reforzará aún más su competitividad. Enrico Letta identifica correctamente que, a la hora de impulsar los mercados de capitales de la UE, conectar mejor la economía real con los ahorros de los ciudadanos europeos será un motor clave del éxito. Ahora necesitamos acciones audaces de todas las partes implicadas para convertir esa visión en realidad», ha destacado Tanguy van de Werve, director general de Efama.

Foto cedidaImagen de la firma del memorando de entendimiento.

BlackRock Arabia Saudí y el fondo soberano saudí PIF (Fondo Público de Inversión) han anunciado la firma de un memorando de entendimiento en virtud del cual BlackRock creará una plataforma de inversión multiactivos con sede en Riad. Con este acuerdo, la gestora acelerará el crecimiento de los mercados de capitales en Arabia Saudí.

Según han explicado, se basará en un mandato de inversión inicial de hasta 5.000 millones de dólares del PIF, sujeto a la consecución de hitos acordados entre las partes. En concreto, ambas partes han expresado su intención de establecer BlackRock Riyadh Investment Management (BRIM), que abarcará estrategias de inversión en una amplia gama de clases de activos, todas ellas gestionadas por un equipo de gestión de carteras con sede en Riad y respaldadas por la plataforma global de gestión de activos de BlackRock, líder en el sector.

Desde PIF destacan que están desempeñando un papel destacado en el avance de la transformación y diversificación económica de Arabia Saudí, así como en el impulso de las economías globales y la configuración del futuro de las industrias. A nivel local, desde 2017, PIF ha creado 94 nuevas empresas y ha creado más de 644.000 puestos de trabajo directos e indirectos.

A medida que Arabia Saudí continúa transformando su economía, esta nueva sociedad tratará de apoyar la inversión institucional extranjera en Arabia Saudí y seguir mejorando el sector saudí de la gestión de activos; ampliar los mercados de capitales locales, impulsando al mismo tiempo la diversificación de los inversores entre las distintas clases de activos; y facilitar el intercambio de conocimientos y el desarrollo del talento saudí en la gestión de activos. “Esto complementa una serie de iniciativas de la FPI para fomentar un mayor crecimiento en el ecosistema del mercado de capitales saudí y permitir un creciente sector internacional de gestión de inversiones con sede en Arabia Saudí”, indican desde el fondo soberano saudí.

A raíz de este anuncio, Larry Fink, presidente y consejero delegado de BlackRock, ha señalado: “Una de las contribuciones más importantes de BlackRock en los países en los que operamos es aportar nuestro conocimiento y comprensión de los mercados de capitales para ayudar a impulsar el futuro desarrollo económico. Estamos muy contentos de aprovechar la profunda asociación que hemos desarrollado con PIF durante muchos años para lanzar esta primera plataforma internacional de gestión de inversiones en Arabia Saudí”.

Según la opinión de Fink, el crecimiento continuado de los mercados de capitales del Reino y la diversificación de su sector financiero contribuirán a la prosperidad futura de sus ciudadanos, a la competitividad de sus empresas y a la resistencia de su economía. “Arabia Saudí se ha convertido en un destino cada vez más atractivo para la inversión internacional a medida que Vision 2030 cobra vida, y nos complace ofrecer a los inversores de todo el mundo la oportunidad de participar en esta apasionante oportunidad a largo plazo”, ha afirmado el presidente y CEO de BlackRock.

Por su parte, Yazeed A. Al-Humied, vicegobernador y director de Inversiones para Oriente Medio y Norte de África del FPI, destaca que la relación del FPI con BlackRock está bien establecida y va en aumento. “La asociación con empresas internacionales líderes y gestores de activos como BlackRock forma parte de la estrategia de crecimiento del FPI. Este nuevo acuerdo histórico representa un paso adelante en la labor del PIF para hacer que el mercado saudí de inversión y gestión de activos sea más diverso internacionalmente y más dinámico”, ha afirmado Al-Humied.

La nueva plataforma

Según explican ambas compañía, BlackRock Riyadh Investment Management (BRIM) se integrará plenamente en las capacidades de inversión y la plataforma operativa de BlackRock y se beneficiará de la experiencia en los mercados mundiales, el liderazgo intelectual y la tecnología, al tiempo que facilitará el intercambio de conocimientos y mejorará las capacidades de inversión locales.

En este sentido, desde BlackRock destacan que su grupo de Asesoramiento sobre Mercados Financieros -que ofrece una amplia gama de asesoramiento sobre mercados de capitales y riesgos y análisis a instituciones oficiales y entidades financieras de todo el mundo- tiene como objetivo apoyar las iniciativas adyacentes para profundizar los mercados de capitales y mejorar la estructura del mercado.

Por ahora, BRIM se propone invertir en infraestructuras de apoyo, así como en capacidades de investigación de inversiones para impulsar los conocimientos locales, mediante la contratación local y la reubicación de profesionales de la inversión experimentados. Esto incluye el lanzamiento del Programa de Desarrollo de Graduados de BRIM, el establecimiento de una asociación entre la Academia del FPI y la Academia Educativa BlackRock, y eventos de formación y desarrollo del sector.

Por último, BlackRock y los representantes del FPI recuerdan que este memorando de entendimiento no vinculante firmado está sujeto a la satisfacción de ciertas condiciones necesarias, aprobaciones regulatorias y el cumplimiento de hitos especificados.

En un momento en que los activos alternativos acaparan la atención en el mercado chileno, Oaktree Capital Management y Tikehau Capital, consiguieron la venia regulatoria para llevar sus productos a las AFP que operan en el país.

Las gestoras ahora tienen la oportunidad de encantar a los fondos de pensiones locales con sus estrategias de infraestructura y capital privado, respectivamente.

Según publicaron esta semana en el Diario Oficial, la última reunión de la Comisión Clasificadora de Riesgo (CCR), la entidad estatal encargada de determinar los instrumentos –nacionales e internacionales– en los que pueden invertir los fondos de pensiones en Chile, trajo consigo una serie de aprobaciones.

Por el lado de los alternativos, destacaron Oaktree y Tikehau, para las clases de activos especificadas. Esto quiere decir que las AFP pueden incorporar sus vehículos de inversión en las carteras y también realizar operaciones de coinversión con ellas.

Oaktree es uno de los nombres más relevante de los alternativos a nivel global. Fundada en 1995, la firma cuenta con 192.000 millones de activos bajo administración, de los cuales 20.000 millones están invertidos en activos reales. Entre sus clientes están 65 de los 100 mayores fondos de pensiones de EE.UU., según consignan en su portal corporativo online.

Tikehau, por su parte, tiene 44.400 millones de euros (sobre 47.400 millones de dólares) en AUM y también participa en las principales categorías de alternativos. Su unidad de private equity, indican en su propio portal, cerró marzo con 6.800 millones de euros (cerca de 7.300 millones de dólares) en activos, lo que representa un 15% del AUM total del grupo.

Esta aprobación de la CCR llega en un momento especialmente propicio para los alternativos en Chile. En medio de mucha expectativa, el Banco Central de Chile decidió aumentar los límites de inversión de alternativos para los fondos de pensiones, con una subida gradual de los techos de aquí a 2027. Esta decisión fue bien calificada por los actores locales, que prevén un efecto positivo en la industria.

Otros instrumentos aprobados

Fuera de las decisiones en materia de alternativos, la última reunión de la Comisión dio luz verde a una serie de estrategias de activos más tradicionales de distintas gestoras.

Dentro de la lista de fondos mutuos extranjeros elegibles para las AFP ahora figuran las cuotas de 17 ETF de Invesco domiciliados en EE.UU. Estas estrategias indexadas incluyen el Water Resources ETF y el China Technology ETF.

Además, entraron a la nómina las cuotas de los fondos mutuos extranjeros Aegon Asset Management Europe ICAV – Aegon European ABS Fund y Bradesco Global Funds – Brazilian Fixed Income y el fondo de inversión Moneda LatAm High Yield Credit Fund Plc, de Moneda Asset Management.

Retiradas de la lista

Por el contrario, la CCR anunció que una serie de instrumentos perdieron su elegibilidad para los fondos de pensiones en el país andino. Esto incluye a tres gestoras de alternativos.

Según anunciaron, se retiró la aprobación a las inversiones de Equitix, en infraestructura; de HIG Capital, en capital privado; y de Madison Realty Capital, en el mercado inmobiliario. Esto, señalaron, se debe a que las mismas gestoras no renovaron sus solicitudes de aprobación.

En cuanto a los fondos mutuos retirados en esta ocasión, una decena de vehículos –incluyendo estrategias de distintas casas de inversión internacionales– fueron removidos por caer bajo el mínimo de activos para que las AFP los elijan, de por lo menos 100 millones de dólares.

Foto cedidaAlfonso Duval, director de la Acafi y CEO de Moneda Asset Management

La Asociación Chilena de Administradores de Fondos de Inversión (Acafi) celebró su asamblea anual y dio la bienvenida a Alfonso Duval, conocido ejecutivo de Moneda Asset Management, a su directorio.

La organización gremial –que agrupa a 44 administradoras generales de fondos (AGF) de la plaza local– anunció sobre el nuevo integrante de la mesa a través de un comunicado, además de la reelección de su presidente, Luis Alberto Letelier.

Duval es una cara familiar en Moneda. Llegó a la gestora en 2006 para impulsar el crecimiento internacional de la empresa y la diversificación de clientes del área institucional. En 2010 se convirtió en socio y en 2019 fue nombrado CEO de la firma, cargo que ocupa actualmente.

Además, dado el acuerdo de integración de la administradora de fondos chilena con la brasileña Patria Investments, desde 2021 que es socio de la matriz.

Antes de moneda, el profesional trabajó en el área de banca de inversión del Grupo Santander y Citigroup en Chile, donde participó en la estructuración y distribución de transacciones del mercado de capitales local.

Durante la asamblea de la Acafi, el nuevo director destacó a la industria de fondos de inversión como un “potente motor” para el crecimiento económico del país: “Financiando proyectos, proveyendo capital para compañías y profundizando el mercado de capitales local. Esto ha sido posible por el aporte de inversionistas institucionales y privados locales, como también extranjeros”, indicó en la ocasión.

Duval señaló que su objetivo como nuevo miembro del directorio de la organización gremial es “sumarme a este esfuerzo, y, desde una perspectiva técnica, continuar contribuyendo al desarrollo de esta industria, mediante un adecuado marco regulatorio, incentivos y acceso, que permitan seguir impulsando su dinamismo ante los desafíos futuros”.

Letelier –que lidera la organización desde 2015–, por su parte, destacó la trayectoria del nuevo director. “Estamos convencidos de que su amplia experiencia y profundo conocimiento de la industria serán un gran aporte a nuestro propósito de avanzar hacia un mercado de capitales robusto y sostenible, capaz de seguir generando crecimiento, innovación y empleo para el país”, dijo.

Janus Henderson anunció este jueves dos acuerdos: la firma de una asociación estratégica con NBK Wealth, la división de gestión patrimonial del Grupo del Banco Nacional de Kuwait, y un acuerdo para adquirir Tabula Investment Management, un proveedor independiente de ETFs, según un comunicado de la firma.

En el primer caso, el equipo de inversiones privadas de NBK Wealth será adquirido por Janus Henderson como la nueva división de capital privado de mercados emergentes de la empresa.

En lo relativo a Tabula, la gestora espera reforzar su oferta de ETFs para inversores europeos y globales.

Se espera que ambas transacciones se completen en el segundo trimestre de 2024, sujetas a las condiciones de cierre habituales, incluidas las aprobaciones regulatorias. Los términos financieros de las transacciones no serán revelados, según el comunicado.

«Continuamos ejecutando nuestros objetivos estratégicos y estamos extraordinariamente satisfechos de asociarnos con los talentosos profesionales tanto de NBKCP como de Tabula. Estas transacciones representan pasos estratégicos para amplificar las fortalezas existentes y diversificar donde los clientes nos dan el derecho de ganar. La cartera de fusiones y adquisiciones permanece activa y estas adquisiciones complementarias reflejan sólo el comienzo de lo que creemos que serán varias asociaciones futuras para satisfacer las necesidades de nuestros clientes y respaldar el crecimiento de Janus Henderson», comentó Ali Dibadj, CEO de Janus Henderson.

Socios de capital de NBK

El equipo de inversiones privadas de NBK Wealth se estableció en 2006 y hoy es un asesor de inversiones alternativas en estrategias de crédito privado y capital privado en mercados emergentes, incluidos Medio Oriente y África del Norte.

“Janus Henderson tiene un historial bien establecido de inversión en mercados emergentes, mostrando capacidades en acciones de mercados emergentes y, más recientemente, mejorando sus ofertas con la incorporación de un equipo de deuda de mercados emergentes. Mientras los inversores buscan en el mercado global oportunidades de inversión diferenciadas, los mercados emergentes siguen estando poco penetrados para soluciones de capital privado y, por lo tanto, presentan un área de crecimiento estratégico clave”, señala el comunicado de la gestora.

La firma espera que la asociación con NBK Wealth brinde la oportunidad de aprovechar «este mercado en rápida expansión donde existe un creciente apetito tanto por parte de soberanos como de empresas».

Además, agrega la nota, que buscarán «mejorar su oferta a sus clientes existentes, también se espera que la asociación brinde a Janus Henderson el acceso para interactuar con nuevos clientes en Medio Oriente y en todo el mundo que quieran invertir activamente en mercados emergentes, ampliando así su presencia en la región”.

Janus Henderson planea lanzar una serie de estrategias alternativas centradas en los mercados emergentes en la segunda mitad de 2024.

“A lo largo de nuestros 90 años de historia, hemos seguido poniendo las necesidades del cliente en el centro de todo lo que hacemos. Adquirir una capacidad de inversión privada significa que podemos servir mejor a los clientes que buscan cada vez más inversiones diferenciadas en crédito privado, incluidas oportunidades en evolución en economías emergentes, y nos posiciona como pioneros en anticipar y adoptar esta tendencia a largo plazo”, señaló al respecto Ali Dibadj.

Por su parte, Faisal Al-Hamad, CEO de NBK Wealth, señaló que “Janus Henderson comparte nuestro valor fundamental de poner a los clientes en primer lugar y esperamos embarcarnos juntos en esta asociación estratégica. Con las relaciones profundamente arraigadas con los clientes de Janus Henderson, su amplio conjunto de estrategias de inversión y capacidades globales, estamos seguros de que esta asociación generará resultados positivos para nuestros clientes”.

Tabula Gestión de Inversiones

Establecida en 2018, Tabula ha creado una plataforma de ETFs y gestión de inversiones de nivel institucional con fondos que cotizan en diez bolsas europeas y presta servicios a clientes en 15 países. Su equipo de profesionales tiene una importante experiencia en el mercado de ETFs.

La adquisición se basará en el negocio activo de ETFs de Janus Henderson en EE. UU., donde es el cuarto mayor proveedor mundial de ETF de renta fija activa por activos bajo gestión.

La empresa espera que la asociación con Tabula permita a Janus Henderson responder a la demanda de los clientes a nivel mundial para que sus estrategias de inversión incluyan un envoltorio ETF UCITS, que es el más omnipresente

Estructura de ETFs fuera de EE.UU.

Janus Henderson busca aprovechar su plataforma de distribución global y mejorar su asociación con su base de clientes del Reino Unido y Europa, que es cada vez más buscar ETFs activos y llegar a mercados clave en crecimiento en América Latina, Medio Oriente y Asia Pacífico.

Janus Henderson espera conservar todos los productos Tabula existentes y utilizará la plataforma para lanzar un gama de nuevos productos activos.

“Estamos encantados de poder asociarnos con Tabula para ayudar a dar forma a la próxima evolución de los ETFs para Inversores europeos y globales. Esta adquisición nos posiciona a la vanguardia de esta floreciente tendencia, permitiéndonos aprovechar las primeras oportunidades de crecimiento innovación. Infraestructura existente de Tabula y ecosistema nos ofrece acceso instantáneo a una plataforma institucional que creemos posicionará a Janus Henderson como un actor confiable y creíble en el mercado europeo de ETF, y combinando la profunda La experiencia de ambas firmas nos permitirá satisfacer las necesidades en continua evolución de nuestros clientes”, dijo Ali Dibadj al comentar sobre la adquisición de Tabula.

Por otro lado, Michael John Lytle, CEO de Tabula, añadió que “Tabula ha establecido un negocio de ETF independiente muy eficaz a través de ofreciendo ETFs de renta fija diferenciados» y en ese sentido para el directivo, «Janus Henderson es el socio perfecto con quien crear un conjunto de herramientas para ETFs multiactivos líder en el mercado”.

“Nuestra orientación restrictiva de la política monetaria ha venido ejerciendo una presión a la baja sobre la actividad económica y la inflación, y los riesgos para la consecución de nuestros objetivos de empleo e inflación se han ido equilibrando en el último año. Sin embargo, en los últimos meses la inflación ha mostrado una falta de mayores avances hacia nuestro objetivo del 2%, y seguimos muy atentos a los riesgos de inflación. Tendré más que decir sobre la política monetaria después de repasar brevemente la evolución económica”, indicó Powell en su declaración oficial ante la prensa.

En este sentido, Powell dejó claro que sus decisiones dependerán de lo que muestren los datos. “Hemos declarado que no creemos que sea apropiado reducir el rango objetivo del tipo de los fondos federales hasta que no tengamos una mayor confianza en que la inflación avanza de forma sostenible hacia el 2%. En lo que va de año, los datos no nos han dado esa mayor confianza. En particular, las cifras de inflación han estado por encima de las expectativas. Es probable que conseguir esa mayor confianza lleve más tiempo de lo previsto”, añadió.

En opinión de Kevin Thozet, miembro del comité de inversión de Carmignac, la ventana de oportunidad para que la Fed recorte los tipos este verano se estrecha a medida que los datos económicos siguen revelando la fortaleza de la economía estadounidense. “La dependencia de los datos de la Fed y el hecho de que tanto Powell como Waller hayan indicado que los datos de inflación deberían situarse por debajo del 0,25% intermensual en verano antes de que se produzca un recorte de los tipos de interés, y aún estamos muy lejos de ello, sugieren que la Fed no bajará sus tipos de interés oficiales antes de las elecciones”, apunta Thozet.

Como señalaba François Rimeu, estratega senior de La Française, en esta reunión, el Comité ha mantenido su postura restrictiva durante más tiempo de lo que se pensaba, sin descartar ninguna decisión de línea dura si fuera necesario, aunque no sea su escenario de referencia. Las palabras del propio Powell así lo han indicado: “Estamos preparados para mantener el actual rango objetivo para el tipo de los fondos federales durante el tiempo que sea apropiado. También estamos preparados para responder a un debilitamiento inesperado del mercado laboral. Sabemos que reducir la política monetaria demasiado pronto o en exceso podría revertir los progresos realizados en materia de inflación. Al mismo tiempo, reducir la política monetaria demasiado tarde o demasiado poco podría debilitar indebidamente la actividad económica y el empleo”.

Para Rimenu, era de esperar que la Fed respondiera con una postura más dura a los datos de inflación que han sido inesperadamente fuertes en marzo, por tercer mes consecutivo. “Este contexto obligará al Comité Federal a adoptar un enfoque de espera, aplazando en consecuencia el inicio del ciclo de relajación”, señala el estratega senior de La Française. En este sentido, el mensaje de Powell también fue claro ayer: “A la hora de considerar cualquier ajuste del rango objetivo del tipo de los fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos. La política monetaria está bien posicionada para hacer frente a los riesgos e incertidumbres a los que nos enfrentamos en el cumplimiento de nuestro doble mandato. Seguiremos tomando decisiones reunión por reunión”.

Implicaciones para el inversor

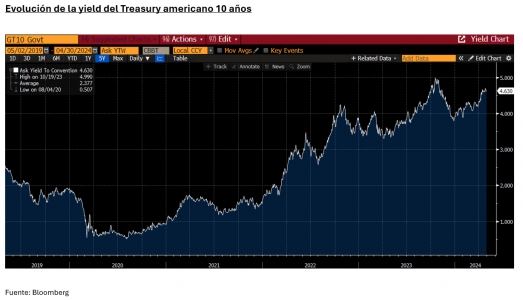

Ahora bien, ¿qué supone todo esto para el inversor? “Los inversores que han apostado por la caída de los rendimientos y, por tanto, por la subida de los precios de los bonos, tendrán que ser pacientes durante algún tiempo. Desde la perspectiva actual, un rendimiento del 4,4% para los bonos del Tesoro estadounidense a 10 años no parece en absoluto excesivo. En caso de que los datos económicos sigan siendo positivos, la inflación se mantenga por encima del 2% y los déficits presupuestarios de los gobiernos sean elevados, podría incluso ser un poco más alto”, apunta Bert Flossbach, cofundador de la gestora Flossbach von Storch.

En opinión de Thozet, ahora que las expectativas sobre la futura senda de la política monetaria se han recuperado en gran medida, los vencimientos a dos años vuelven a encontrar un lugar en las carteras. “Con un 5% en los vencimientos a dos años, y menos de cinco recortes previstos en los próximos 24 meses, hay margen para que los rendimientos de los bonos caigan si se produce alguna decepción en el frente del crecimiento. Aunque se puede encontrar valor en los bonos a corto plazo, los vencimientos a más largo plazo siguen siendo vulnerables a la continuación de las grandes emisiones y a la normalización de la curva de rendimientos, cuya inversión está batiendo récords tanto en términos de magnitud como de longitud”, afirma el experto de Carmingac.

Sobre las opciones que ofrece la renta fija para los inversores, Jaime Raga, senior CRM de UBS AM Iberia, explica que la relación riesgo-rentabilidad de los bonos soberanos ha mejorado, pero ellos se mantienen neutrales en cuanto a la duración. “El abanico de resultados sigue siendo amplio, y no hemos visto pruebas materiales de una moderación del crecimiento y la inflación en EE.UU. en los últimos meses. Además, los índices mundiales de los directores de compras y los precios de las materias primas han mostrado en general una tendencia alcista, lo que aumenta los riesgos al alza para la inflación y los rendimientos de los bonos. En última instancia, cualquier descenso de la TIR o de la volatilidad de los bonos se traduciría, en nuestra opinión, en más subidas para las acciones que para los bonos. La TIR del crédito sigue siendo atractiva, pero en su mayor parte procede del componente libre de riesgo, ya que el margen de compresión de los diferenciales es limitado en los niveles actuales”, afirma Raga.

Renta variable y dólar

Para Dan Ivascyn, director de inversiones de PIMCO, ante el actual panorama de tipos, lo mejor para la renta fija activa es que la volatilidad de estos ciclos menos sincronizados ofrece grandes oportunidades para diversificar las carteras y buscar oportunidades de generación de alfa en estos mercados. Según su valoración, los rendimientos de los bonos de alta calidad del 7% al 8% parecen muy atractivos frente a la renta variable.

Ivascyn argumenta que, si retrocedemos y analizamos las valoraciones de la renta fija desde una perspectiva a más largo plazo, se obtiene una rentabilidad similar a la de la renta variable con un perfil general mucho mejor delimitado, y los rendimientos del 7% al 8% en una cartera de bonos de alta calidad han sido históricamente muy atractivos frente al efectivo.

“A corto plazo, nuestra opinión es que, tras la venta masiva que hemos presenciado recientemente, es hora de volver a una posición neutral o incluso ligeramente sobreponderada con respecto al riesgo de los tipos de interés en la mayoría de las carteras que gestionamos. Y lo estamos haciendo no sólo en el mercado estadounidense, sino a través de compras diversificadas de otros bonos del Estado de mayor calidad en zonas como Australia, Canadá e incluso el Reino Unido, por ejemplo. Creemos que, después de las recientes ventas, quizá se haya exagerado un poco y que las perspectivas de los tipos más estables en torno a estos niveles, o incluso de una caída a finales de este año, parecen cada vez mejores”, defiende.

Por su parte, Raga defiende que recortar los tipos en un entorno ya favorable para el crecimiento nominal sería una coyuntura excepcionalmente positiva para la renta variable. “Nuestro posicionamiento a favor del riesgo se ha basado en una premisa sencilla: si los bancos centrales están recortando los tipos en un entorno ya saludable para el crecimiento nominal, nos encontraríamos ante un escenario excepcionalmente positivo para la renta variable. Algunos bancos centrales ya han iniciado ese camino o han indicado que están a punto de hacerlo, pero hay una gran excepción: la posibilidad de un recorte de los tipos de interés por parte de la Reserva Federal en 2024 se ha convertido en una cuestión de si, no de cuándo”, argumenta.

Para UBS AM Iberia, ahora mismo, la mejor cobertura de cartera para protegerse del crecimiento sorprendentemente fuerte de EE.UU. y de la inflación que impulsa la volatilidad de los activos cruzados, son las posiciones largas en el dólar estadounidense frente a las divisas del G10.

Por último, como los interrogantes sobre cuánto tiempo se mantendrán altos los tipos de interés en Estados Unidos y en la posibilidad de otra subida de los mismos siguen sin contestarse, “ambos aspectos podrían impulsar al alza los tipos de interés en Estados Unidos y traducirse en un fortalecimiento del dólar”, concluye Rimenu.