El Miami Fintech Club se complace en anunciar un panel exclusivo para desayuno con Sunayna Tuteja, Chief Innovation Officer del Sistema de la Fed.

Durante el evento, que se llevará a cabo el 9 de mayo a las 9:30 A.M., en el Hotel Fontainebleau de Miami, los asistentes tendrán la oportunidad única de interactuar con los principales tomadores de decisiones y obtener información sobre el enfoque de la Fed hacia la innovación.

Sunayna Tuteja abordará diversos temas, incluyendo casos de uso de la innovación en la Fed, cómo fomentar la colaboración e innovación conectando diferentes grupos dentro de la organización, el proyecto que podría tener un impacto significativo si se implementara instantáneamente, su trayectoria profesional y cómo le llevó a su cargo actual, los proyectos o tendencias que deberían discontinuarse y las razones detrás de ello.

«Estamos emocionados de acoger este evento pionero y proporcionar una plataforma para que los entusiastas de la fintech aprendan sobre el papel de la Reserva Federal en la configuración del futuro de las finanzas. Las percepciones de Sunayna Tuteja serán invaluables para cualquier persona interesada en la intersección de las finanzas y la tecnología», comentó Alejandra Slatapolsky, co-fundadora del Miami Fintech Club.

Para más información y para confirmar su asistencia, por favor visite el siguiente enlace.

La gestora internacional de Real Estate, Hines, ha firmado una asociación estratégica con iCapital para brindar a los inversionistas latinoamericanos acceso a una cartera inmobiliaria global diversificada.

A través de la asociación entre Hines Private Wealth Solutions (Hines PWS) e iCapital los inversionistas latinoamericanos han obtenido acceso a una cartera global diversificada de activos inmobiliarios, todos fuera de América Latina, con un valor total de 4.140 millones de dólares al 31 de marzo de 2024, según la información proporcionada por la firma.

«Hines PWS aprovechará las amplias capacidades de iCapital para ayudar a satisfacer la fuerte demanda y completar con éxito el cierre de la primera oferta latinoamericana patrocinada por Hines», dice el comunicado.

Además de su colaboración en América Latina, las firmas han ampliado aún más la oportunidad de acceder a esta cartera global de activos de alta calidad respaldada por Hines con una oferta disponible en Canadá.

«La abrumadora respuesta re-confirma la necesidad constante de que los profesionales financieros proporcionen estrategias de inversión alternativas pertinentes a sus clientes latinoamericanos», afirmó Paul Ferraro, director global de patrimonio privado de Hines.

El directivo comentó que ampliar el alcance de las oportunidades de inversión patrimonial privada es el núcleo de la visión estratégica de la firma y resaltó.

La cartera está ponderada en casi dos tercios hacia los sectores industrial y residencial y tiene propiedades en ocho países, incluidos Estados Unidos y toda Europa.

Por parte de iCapital, Lawrence Calcano, presidente y CEO de la firma de alternativos dijo que a medida que la demanda de inversiones diversificadas continúa creciendo, iCapital mantiene su compromiso de reforzar el acceso a oportunidades de inversión alternativas y por eso llega esta asociación con Hines.

«No podríamos estar más entusiasmados de mejorar aún más nuestra relación con Hines como su socio tecnológico de confianza», agregó.

Hines es un administrador de inversiones inmobiliarias a nivel mundial con más de 4.900 empleados que operan en mercados de todo el mundo y más de 93.000 millones de dólares en activos bajo gestión, según la información proporcionada por la empresa.

En América Latina EBW Capital UK colabora con Hines Real Estate.

Invesco amplía su oferta de fondos con el lanzamiento de un ETF de deuda corporativa global, el Invesco Global Corporate Bond ESG UCITS ETF. Según explica la gestora, el objetivo de este vehículo es aumentar la exposición a emisores con grado de inversión que presentan un sólido perfil ESG. El fondo trata de exponerse a valores de emisores corporativos de todos los mercados desarrollados, con ponderaciones ajustadas en función de determinados parámetros ESG.

Según señala Laure Peyranne, Head of ETFs Iberia, LatAm & US Offshore en Invesco, durante los últimos cinco años, los inversores han utilizado cada vez más los ETFs para obtener exposición a los mercados de renta fija. «Uno de los principales motores de esta aceleración de la demanda ha sido el lanzamiento de ETFs de renta fija que persiguen objetivos concretos en materia ESG, particularmente aquellos que tratan de mejorar las características ESG, manteniendo un perfil rentabilidad-riesgo similar al de un índice de referencia no ESG2, afirma Peyranne.

En este sentido, el nuevo ETF de Invesco tratará de replicar el Bloomberg MSCI Global Liquid Corporate ESG Weighted SRI Sustainable Bond Index, que se compone de valores de renta fija imponibles de tipo fijo de emisores corporativos globales radicados en países desarrollados. Para poder ser incluidos en el índice, los emisores deben tener asignada una calificación de grado de inversión, y tanto el principal como los intereses de los valores denominados en dólares, euros, libras esterlinas o dólares canadienses. Según matizan desde la gestora, la lista de divisas aceptadas se revisará con una periodicidad anual.

Además, indican que el objetivo relacionado con cuestiones ESG se logrará mediante una combinación de exclusiones y sesgos. Los emisores serán retirados del índice si participan en determinadas actividades empresariales, tienen una calificación MSCI ESG inferior a BBB o han afrontado controversias muy graves relacionadas con cuestiones ESG en los tres últimos años. A continuación, el índice utiliza MSCI ESG Ratings para sesgar las asignaciones en comparación con sus valores de mercado en el Global Aggregate Corporate Index, además de limitar la ponderación por valor de mercado de los emisores a un máximo del 5%. El Índice se reequilibra mensualmente.

«El nuevo ETF de Invesco sigue la misma metodología de inversión que nuestros ETF IG Corporate Bond ESG en euros, libras esterlinas y dólares, aunque aplicando un enfoque multidivisa. Puede resultar atractivo para los inversores sensibles a las cuestiones ESG, que tratan de aprovechar los yields que ofrecen actualmente los bonos y el potencial de un entorno de tipos favorable de cara al futuro, sin asumir el riesgo de una moneda concreta o desviarse demasiado de las características del índice de referencia estándar», añade Peyranne.

Según destacan las gestoras, las materias primas, como clase de activo, han experimentado una fuerte corrección tras los máximos alcanzados en el verano de 2022, cuando los inversores optaron por ser más cautelosos ante las perspectivas de la demanda mundial y las implicaciones de la subida de los tipos de interés. En 2024, varias materias primas están subiendo con fuerza -entre ellas el petróleo, el oro, el cacao o el café- obligando a los inversores a mirar con más detenimiento las oportunidades que puede ofrecer esta clase de activos a sus carteras.

Para Matthew Michael, director de inversiones de Schroders, existen factores subyacentes que hacen que resulte ventajoso invertir en materias primas a largo plazo y los inversores deberían estudiar su buen comportamiento en un momento en el que muchas otras clases de activos han sufrido una rentabilidad poco favorable. “Aunque es importante tener en cuenta que la inversión en materias primas no es una cobertura contra las caídas de los mercados bursátiles, pueden aportar diversificación a las carteras y, con una perspectiva de largo plazo, proteger a los inversores en escenarios de inestabilidad geopolítica y aumento de la inflación”, apunta Michael.

En su opinión, si las prioridades siguen girando en torno a la mitigación del cambio climático y las tensiones geopolíticas son elevadas y crecientes, el interés por las materias primas no hará más que aumentar. “Un activo olvidado durante mucho tiempo ha cobrado vida; los precios del oro han ignorado el repunte de los tipos de interés reales tras la crisis, y esto es significativo. Parece que hemos entrado en una era de desglobalización y bifurcación geopolítica que ha reforzado significativamente el papel del oro como activo de reserva”, añade Michael.

Visión sobre el mercado

Sobre la actualidad de las materias primas, el repunte del sector industrial y cómo todo ello impacta en la macroeconomía, Thomas Planell, Portfolio Manager y analista de DNCA (afiliada de Natixis Investment Managers), explica que parece que estamos viendo el final de un periodo de desabastecimiento. Muestra de ello es que a principios de abril, el índice Bloomberg de materias primas superaba la línea de tendencia bajista que lo ha mantenido durante los dos últimos años.

“El cobre coquetea con los 9.400 dólares, el aluminio supera los 2.400 dólares la tonelada y los metales industriales alcanzan precios que no se veían desde hace 14 meses, alentados por las perspectivas de repoblación y los informes de investigación sobre el apetito gigantesco de metales conductores en los centros de datos de inteligencia artificial. La tonelada de cacao se cotiza a casi cinco cifras, llevándose por delante el café”, destaca Planell.

Ante esta evolución, Planell se plantea si estamos ante una euforia especulativa, y el gestor tiene la respuesta clara: “No del todo”. Según explica, “las materias primas cuyos fundamentales están deprimidos, como el mineral de hierro, lastrado por el desplome inmobiliario en China, o el níquel, no están sitiadas. Así que el mercado está separando el trigo de la paja. Este rebote de las materias primas empieza a avanzar, a contracorriente de las turbulentas cifras de inflación, que descienden algo más rápido de lo previsto, sobre todo en Europa”, comenta.

Para Marco Mencini, responsable de análisis, Plenisfer Investments, parte de Generali Investments, antes de analizar si la tendencia tiene recorrido y se amplía a otros productos, es necesario distinguir entre materias primas agrícolas e industriales. “La tendencia de las primeras está ligada a factores impredecibles, como los meteorológicos, mientras que el valor de las segundas varía en función de fenómenos medibles. En Plenisfer, pensamos que algunas de ellas están en el centro de tendencias alcistas a largo plazo, como el uranio y el cobre, ambas cruciales para la transición energética. En términos más generales, es sobre todo el desequilibrio entre una demanda creciente y una oferta limitada lo que determina la evolución de los precios. A este factor se suman las tensiones geopolíticas, que también pueden afectar a la cadena de suministro, y la resistencia de la economía, que apoya aún más la demanda”, explica Mancini.

Materias primas al alza

A la hora de hablar de oportunidades, Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE), pone en primer lugar el cobre. A finales de abril, 10. 000 dólares era el precio de una tonelada de cobre según los contratos a plazo que se negocian actualmente en el mercado. Según su visión, este nivel, que no se alcanzaba desde hacía dos años, simboliza la reciente racha alcista del más célebre de los metales industriales, cuyo precio ha rebotado más de un 15 % desde comienzos de año.

“Existen razones estructurales que lo explican. Por un lado, la oferta está reduciéndose: las reservas mundiales de cobre son muy bajas y la capacidad de producción se ha visto sensiblemente mermada estos últimos años, sobre todo después del cierre a finales de noviembre de la gigantesca mina a cielo abierto explotada en Panamá por el grupo canadiense First Quantum. Por otro, la demanda va a acelerarse durante los próximos años debido al desarrollo de los centros de datos en todo el mundo y los planes de inversión en infraestructuras, sobre todo verdes, presentados en EE. UU. y Europa”, explica.

Sin embargo, en su opinión, el cobre no es el único metal afectado por este incremento rápido de los precios. Si no que defiende que lo mismo le ocurre al níquel y, en menor medida, al zinc y al aluminio. “Tradicionalmente, el rebote de los precios de estos metales industriales se ve como un buen indicio de recuperación cíclica en la economía. En el contexto actual, esta señal corrobora el mensaje que arrojan numerosos indicadores desde hace algunos meses, tanto los índices de sentimiento -por ejemplo, el PMI manufacturero mundial, que volvió recientemente a territorio de expansión por primera vez desde mediados de 2022)-, como los datos reales -por ejemplo, el crecimiento del transporte por carretera y ferrocarril-”, argumenta Artaz.

Un caso curioso ha sido el protagonizado por el cacao. Había pulverizado todos sus récords protagonizando una escalada en su precio del 260% durante el último año, pero a finales de abril sufrió una fuerte corrección. Según explica Alexis Bienvenu, gestor de fondos de LFDE, su escalada se debe a cuestión de producción y clima: demasiadas lluvias y, después, demasiado calor, que han lastrado a los principales países productores en África. Según indica, otra causa más elocuente es la deriva climática, amplificada puntualmente por el ciclo de El Niño, que se ha acelerado repentinamente para alumbrar en 2023 un desajuste considerable. Se pueden detectar ahí las señales de una perturbación del ciclo de la vegetación que no augura mejores cosechas regulares de cara a los próximos años. Algunos serán mejores, eso es seguro, pero la tendencia no hace pensar en un retorno duradero a las condiciones pasadas.

Según el gestor, “en los próximos años parecen bastante probables unos precios más altos que en la última década, aunque no se vaya a alcanzar pronto el reciente récord de más de 11.000 dólares por tonelada”. Ahora bien, ¿por qué han caído tan bruscamente los futuros del cacao en los dos últimos días? Según Bienvenu, podría deberse a una combinación de factores fundamentales y especulativos: el tiempo parece más favorable y la liquidación de posiciones como consecuencia del aumento de los márgenes aplicados a las posiciones especulativas, precisamente por la subida del precio de los contratos. “Dicho esto, los retos estructurales a los que se enfrenta el cultivo del cacao no han desaparecido, en particular su concentración en unos pocos países, sus métodos de cultivo insostenibles, las enfermedades que afectan a los frágiles árboles y el cambio climático a largo plazo”, añade.

Por último, Mancini apunta: “Un debate aparte merece el oro, que brilla en los mercados al menos por dos factores. En primer lugar, por las compras realizadas por los bancos centrales. En conjunto, en los dos últimos años han comprado el 30% del oro producido: los asiáticos, en particular, están inmersos en un proceso de desdolarización y están aumentando significativamente la proporción de oro en sus reservas, en las que el metal precioso sigue representando una parte marginal en comparación con Occidente”.

Santander Private Banking ha puesto a disposición de sus clientes un nuevo servicio de gestión discrecional de carteras: Santander Innova Index. Este servicio ofrecerá cinco perfiles de inversión con diferentes niveles de riesgo (conservador, moderado, equilibrado, dinámico y agresivo) y, según destacan, «su principal diferencia con otros es que las carteras invertirán en fondos indexados».

Desde la entidad explican que la fuente de rentabilidad de estas carteras será exclusivamente la asignación de activos, sin utilizar la selección de fondos como generador de valor. «Esto responde al creciente interés de los clientes en activos de gestión pasiva, más eficientes en términos de costes, pero sin renunciar por ello a la delegación de la gestión de las inversiones», indican.

Al igual que en el resto de carteras de gestión discrecional de banca privada de la entidad, la gestión la realizará Santander Private Banking Gestión, la gestora del grupo especializada en banca privada, lo que asegura al cliente una gestión profesional, que le permitirá tener carteras con los índices más adecuados en cada momento según la evolución de los mercados, y sin renunciar a una correcta diversificación y control del riesgo.

«Utilizando fondos indexados, además, se consigue que estas carteras sean eficientes desde un punto de vista fiscal para personas físicas residentes, ya que todos los movimientos en las carteras se realizarán vía traspaso sin coste fiscal», argumentan desde la entidad.

Con el lanzamiento de Innova Index, Santander Private Banking continúa innovando, ofreciendo a sus clientes alternativas que les permitan invertir de acuerdo a sus necesidades y preferencias de inversión. De esta manera, el cliente podrá elegir entre carteras de gestión clásica en la que se genera valor tanto a través de la asignación de activos como de la selección de fondos (Innova), carteras con la asignación de activos como única fuente de rentabilidad (Innova Index), carteras que permiten personalización en función de las preferencias de inversión del cliente (Unique Portfolios) y carteras totalmente a su medida (Carteras Inversión).

La empresa de seguros agrícolas y tecnología Pula ha anunciado el cierre una ronda de financiación de serie B de 20 millones de dólares que ayudará a miles de pequeños agricultores de mercados emergentes a acceder a seguros contra inundaciones, sequías y otros fenómenos relacionados con el clima. La ronda de financiación fue liderada por BlueOrchard, gestora especializada en inversiones de impacto global y miembro del Grupo Schroders, a través de su estrategia InsuResilience.

Según explican, el objetivo de la estrategia es proteger a las personas vulnerables y a los microempresarios de los mercados emergentes de los efectos del cambio climático facilitándoles el acceso a seguros climáticos. La financiación también procede de la Corporación Financiera Internacional (CFI) y del Programa Global para la Agricultura y la Seguridad Alimentaria (GAFSP, por sus siglas en inglés). La financiación de la CFI forma parte de su plataforma de venture capital de 225 millones de dólares lanzada en noviembre de 2022 para invertir en empresas en fase inicial que estén impulsando el desarrollo a través de innovaciones tecnológicas.

Aproximadamente el 80% de los pequeños agricultores del mundo en desarrollo carecen de acceso a seguros formales, cifra que se eleva a un asombroso 97% en África. Conscientes de este desafío cada vez más importante, Pula ha creado una potente red de más de 100 socios que le permite llegar a un amplio abanico de agricultores.

Al combinar los seguros con otros productos esenciales, como capital semilla y créditos, Pula hace que los seguros sean más asequibles y accesibles que nunca. Esta estrategia ha posicionado a Pula como la mayor insurtech en el espacio de los seguros climáticos y agrícolas en África. Los esfuerzos de Pula se han traducido en un aumento de la adopción de seguros entre los agricultores, que anteriormente nunca habían comprado un producto de este tipo, lo que les permite proteger sus medios de subsistencia. La recaudación de 20 millones de dólares de la Serie B permitirá a Pula ampliar sus operaciones y expandir significativamente su alcance en los próximos 5 años.

«Lo que distingue a Pula de otras aseguradoras es su innovador modelo de negocio, que aprovecha la inteligencia artificial, los mecanismos de obtención de datos sobre el terreno, los sistemas de registro basados en móviles, la teledetección y las herramientas de automatización de principio a fin. Su plataforma digital les ha permitido expandirse a nuevas zonas geográficas con facilidad y eficiencia, manteniendo bajos los costes de establecimiento. El equipo de Pula tiene una trayectoria inigualable en el sector de los seguros agrícolas y está profundamente alineado con nuestra misión y estrategia», afirma Richard Hardy, director de inversiones de Capital Privado en África de BlueOrchard.

«Combinando plataformas digitales disruptivas con seguros agrícolas cruciales, podemos mejorar los medios de vida de millones de pequeños agricultores en toda África e impulsar la seguridad alimentaria. La CFI está invirtiendo en Pula para que los seguros de los agricultores africanos sean más accesibles y asequibles, de modo que se adecuen a sus necesidades», ha declarado Mary Porter Peschka, directora regional de la CFI para África Oriental.

«La asociación con este grupo de inversores de ideología similar para impulsar el crecimiento de Pula en todo el mundo es un hito muy emocionante en el impulso de nuestra visión triple 100, a través de la cual tenemos la intención de llevar el seguro a 100 millones de pequeños agricultores. Lo que empezó hace 9 años como una idea poco convencional que muchos consideraban inviable, es ahora una solución probada que ha resuelto necesidades reales de millones de pequeños agricultores en 22 países. Estamos especialmente contentos de trabajar con BlueOrchard, la Fundación Bill y Melinda Gates, la CFI y Hesabu para beneficiarnos de su experiencia en el sector y sus redes mientras crecemos para cumplir nuestro objetivo común de crear sistemas alimentarios más resilientes y seguros desde el punto de vista climático», ha declarado Thomas Njeru, consejero delegado y cofundador de Pula.

Desde su creación, Pula se ha asociado con más de 70 aseguradoras, 20 reaseguradoras y 100 socios distribuidores de todo el mundo para ofrecer sus innovadoras soluciones de seguros. Esto también ha ayudado a desarrollar la capacidad de los agentes locales de seguros y reaseguros para comprender y suscribir seguros agrícolas para pequeños agricultores. Actualmente, los principales mercados de Pula se extienden por Kenia, Nigeria, Zambia, Malawi y Mozambique, y están ampliando su presencia en Asia y América Latina. Estos mercados se gestionan desde Suiza y se coordinan desde el centro de servicios en Kenia.

La normativa ESG se ha extendido por todo el mundo y a distintos niveles, sobre todo en Europa, con, por ejemplo, la SFDR. Son iniciativas que obligan a las gestoras y a las empresas financieras a mejorar y fomentar sus prácticas de inversión sostenible o de finanzas sostenibles.

Es decir, según una de las conclusiones de una mesa redonda organizada por Chatham House, existe un ambiente propicio para fomentar el uso de stewardship en las prácticas de gestión y para cambiar el enfoque tradicional de gobierno corporativo, ya que ahora hay que incorporar asuntos sociales y medioambientales en la definición de estrategias de diálogo y de decisiones de voto. Incluso, las regulaciones que se están aprobando en EEUU, en Reino Unido y en Europa veremos van encaminadas a una lucha del regulador contra el stewardship washing.

En el encuentro, los ponentes detallaron cómo se hace, cómo se desarrolla, cuáles son los desafíos y las buenas prácticas para llevar a cabo una buena estrategia de stewardship.

En principio, habría varias pautas básicas para llevar a cabo engagements -compromisos- colaborativos, entre ellas, enfocarse en temas que tocan a todo el mercado, como el cambio climático, deforestación o derechos humanos, con la idea de crear un efecto onda y generar así más cultura sobre temas sistémicos.

En definitiva, en el encuentro quedó claro que el engagement es una evolución natural sobre lo que pasa en la ESG, es decir, si los programas de ESG dan resultados con externalidades positivas o bien mitigando externalidades negativas. Esto, a su vez, conecta con el desarrollo de los ODS. “Hay problemas y temáticas que hay que solucionar ya porque el cambio climático es un problema medioambiental pero también social. Y estamos llegando tarde, esto es evidente. Enfocar el stewardship desde el punto de los objetivos de sostenibilidad es una forma natural de mejorar la gestión de los riesgos… estamos en la fase de educar al mercado”, afirmó uno de los asistentes al encuentro, que recomienda desarrollar una serie de preguntas relevantes para inversores y empresas y que haya una participación activa.

Pero establecer una estrategia de stewardship desde el inicio no es fácil. Permite alinear las prioridades de diálogo con las de gestión y ejecutar una estrategia coherente con lo que se hace en el día a día en la estrategia de inversión sostenible y lograr impacto, incluso en empresas cotizadas. “El inversor pasivo, como está invertido en todo el índice, también se beneficia de las estrategias de stewardship”, afirmó uno de los ponentes.

Los avances han venido impulsados desde la regulación, que empuja a que haya más engagement, más voto, pero también por el compromiso voluntario de las gestoras.

“Lo primero que hicimos fue desarrollar políticas y crear un equipo de stewardship”, reconoció uno de los ponentes, que admite haber avanzado en transparencia a través de reportes de stewardship que incluyen las prácticas de engagement y voto. Eso sí, el gran reto, por ahora, “es medir el impacto de las políticas, pero es una tendencia que no va a parar”.

Los clientes, en general, perciben bien el compromiso ESG pero “falta comprensión” y, aunque la regulación SFRD ayuda para arrojar luz, “aún queda recorrido, porque la normativa es aún confusa”. Por eso, en el encuentro se alzó la voz a favor de más claridad en este ámbito “para añadir transparencia de cara a los clientes y que acaben entendiendo bien lo que se está haciendo” en materia ESG.

Los ingredientes clave para tener un diálogo exitoso es hacer preguntas relevantes y para eso hay que prepararse mucho. “Leer información, noticias, tendencias hacia dónde quieres ir es indispensable y debe derivar en respuestas abiertas” para que el engagement tenga éxito. “Escuchar es la cualidad más relevante. Ayuda a conocer una empresa, ya que no es lo mismo una compañía española que mexicana o alemana”, por lo que el engagement es un “negocio de construir relaciones y a partir de ahí, de ayuda”.

Establecer prioridades es el primer paso de la cadena, ya que el engagement es muy demandante en recursos y tiempo, por lo que una gestora debe priorizar. Lo primero es centrarse en los temas prioritarios que marca la regulación y los compromisos a los que una gestora se ha adherido. A este criterio se uniría centrarse en las empresas presentes en los fondos ISR de la gestora en cuestión. También, la posición en la compañía: “cuanto más invertido esté un fondo en una empresa, más sentido tiene”, así como si la compañía está en muchos fondos. También es interesante realizarlo en sectores o empresas con especiales riesgos ESG o con mayor impacto negativo o positivo relacionado con el ESG.

Después de seleccionar las compañías, se establece un plan de engagement, con objetivos, tareas a seguir y un calendario. “Una vez definido el plan, se arranca con una preparación previa, se hace seguimiento y se deja registro de lo realizado para tenerlo a disposición de los equipos”, afirmó uno de los ponentes.

Las gestoras pueden enfrentarse a controversias a la hora de votar en las juntas de accionistas, en tanto que puede representar a varios fondos con intereses de toda índole. Para evitar esta posibilidad, “es importante tener una política con criterios claros y transparentes y que sea pública”, así como apoyarse en proxy advisors, “que tienen una gran experiencia”. También es necesario realizar un análisis “ad hoc”, para las juntas más importantes: el diálogo previo a la junta si hay inquietudes es bueno y “debe ser continuo, no sólo de urgencia, unos días antes de la junta”.

En definitiva, “el diálogo y el voto deben ir en conjunto”. Es más, “muchas veces, las recomendaciones de voto atraen a las compañías a la mesa de diálogo y ayuda al engagement”.

En principal reto es evitar el stewardship washing. Para ello, los ponentes estuvieron de acuerdo en que hay que ser transparente: las políticas tienen que ser públicas, con criterios claros para llevar a cabo el engagement, y los informes en los que se detalla cómo has llevado a cabo el proceso deben ser claros y transparentes.

También es fundamental ser coherente, es decir, que la política de engagement y de voto “esté alineada con la metodología ESG, con el análisis, con la política ISR de los productos que una gestora comercializa, con los compromisos…”

Asimismo, se requiere la integración de los procesos, es decir, que los equipos estén en contacto y coordinados, también con equipos de análisis fundamental, de gestión, de cumplimiento de riesgos, de legal… Por último es importante la formación, tanto interna como externa.

Pixabay CC0 Public DomainAutor: 宅-KEN from Pixabay

El entusiasmo se ha apoderado de los mercados de bonos high yield. Al menos, esa es la impresión que transmiten los diferenciales de la deuda corporativa. La prima que demandan los inversores por tener en cartera títulos de baja calificación en lugar de deuda pública está en mínimos de varios años, lo que indica que los inversores están descontando las evoluciones más positivas en la economía y en esta clase de activos.

Los inversores ven positivamente que la evolución de esta clase de activos durante el pasado año haya superado con creces incluso las predicciones más alcistas. A pesar de las fuertes subidas de los tipos de interés, la economía mundial ha repelido por ahora la recesión. En EE. UU., el mercado más grande de estos bonos, la economía ha sido capaz de soportar las subidas de tipos gracias al impulso recibido por el ahorro de las familias durante la pandemia, al gasto público y a la fortaleza del mercado laboral.

Gráfico 1: Los diferenciales de la deuda corporativa desafían las señales de nerviosismo

Las valoraciones, en perspectiva

Fuente: Bloomberg. Índice de bonos HY globales: ICE BoFA Global High Yield Constrained Index, a 29.02.24

Con la ralentización de la inflación en la mayoría de las economías desarrolladas, los bancos centrales están preparándose para bajar los tipos. Este sesgo expansivo se considera muy positivo para los bonos high yield, que generalmente son más volátiles que sus homólogos de mayor calificación. Ahora la hipótesis de consenso es un aterrizaje suave, es decir, los inversores creen que los bancos centrales podrían sacar adelante sus economías provocando daños mínimos en el crecimiento o el empleo. Eso se refleja en la euforia que destilan las cotizaciones bursátiles y también los mercados de criptoactivos.

Sin embargo, quienes compran bonos han optado por ignorar los numerosos riesgos que podrían trastocar estas perspectivas optimistas. Hemos señalado en repetidas ocasiones que infinidad de empresas se enfrentarán a la ardua tarea de refinanciar sus préstamos a medida que lleguen a su vencimiento durante los próximos tres años. El ascenso de los tipos de interés está elevando con fuerza y de forma generalizada los rendimientos de los bonos, por lo que las empresas se verán obligadas a pagar cupones mucho más altos de los que están abonando por su deuda actual. Esto podría poner a prueba sus finanzas.

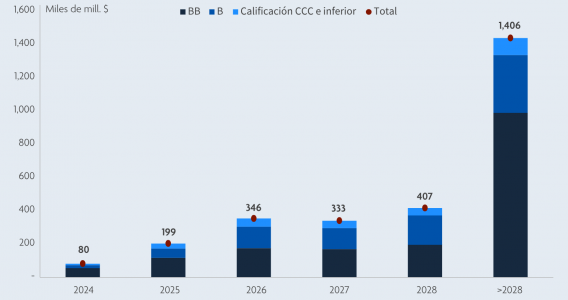

Gráfico 2: Las empresas se enfrentan a un brusco incremento de las refinanciaciones

Mercado de bonos high yield globales: muro de vencimientos

Fuente: Jupiter, Bloomberg, a 29.02.24.

El muro de vencimientos se calcula considerando los bonos corporativos que no son IG (de acuerdo con la calificación compuesta de Bloomberg) denominados en monedas de países desarrollados, excluyendo los títulos perpetuos.

Es cierto que muchas empresas high yield han conseguido captar financiación este año y que ese hecho ha reducido hasta cierto punto la necesidad general de refinanciación. Sin embargo, hasta el momento las refinanciaciones se han dado únicamente en las empresas en mejor posición para asumir una deuda más cara: empresas con perfiles operativos sólidos y balances razonables.

El segmento de menor calidad del mercado sigue teniendo problemas para refinanciarse y, a medida que transcurre el tiempo, el riesgo está concentrándose cada vez más. Las empresas con dificultades en sus negocios o balances excesivamente apalancados, acostumbradas a las benévolas condiciones de un mercado alcista plurianual en la deuda corporativa, se enfrentan a retos serios. Conviene tener en cuenta que el mercado europeo no ha registrado ninguna operación nueva de bonos con calificación CCC durante casi dos años. Un recorte de los tipos de referencia de los bancos centrales no sería de mucha ayuda, ya que las finanzas de estas empresas están diseñadas para funcionar únicamente en el entorno con tipos de interés cero que ha existido durante muchos años después de la crisis financiera mundial. En un futuro previsible, esperamos que muchas empresas reestructuren su deuda o dejen de pagarla.

En contraste con la euforia que se observa en los mercados, la economía real ha venido mostrando señales de tensiones y estas podrían empeorar a medida que se vayan dejando sentir los efectos retardados de las subidas de los tipos de interés. Las quiebras de empresas y los impagos de préstamos ya están aumentando con fuerza. Aunque la Reserva Federal de EE. UU. y otros grandes bancos centrales han apuntado a que habrá algún recorte de tipos este año, hasta ahora no lo hemos visto. Los mercados están rebajando sus expectativas de recortes de tipos en 2024, ya que el crecimiento económico y la inflación siguen resistiendo más de lo que se esperaba. El entorno de tipos de interés «más altos durante más tiempo» pone presión sobre los prestatarios y reduce la ventana de refinanciación de las empresas más endebles.

Muchas cosas podrían ir mal también en el plano macroeconómico y político. Muchos países importantes, como EE. UU., se preparan para ir a las urnas este año. Las incertidumbres geopolíticas también abundan, como los conflictos existentes entre Rusia y Ucrania y entre Israel y Hamas, así como las tensiones latentes entre EE. UU. y China.

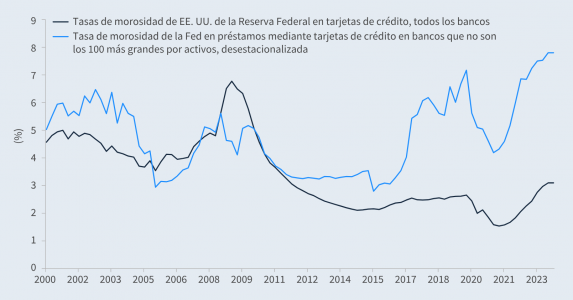

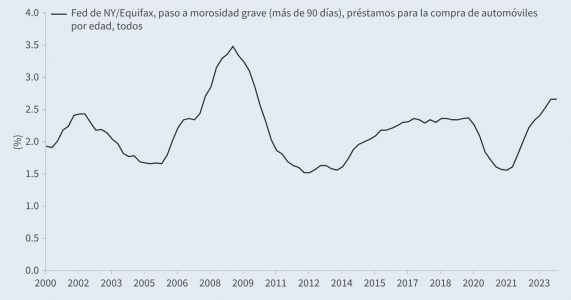

Gráfico 3: Las tasas de morosidad en los créditos al consumo han registrado incrementos

Deuda de tarjetas de crédito – Tasa de morosidad

Fuente: Bloomberg, a 31.03.24

Préstamos para la compra de automóviles – Tasa de morosidad

Fuente: Bloomberg, a 31.03.24

A pesar de todos estos riesgos, el mercado de bonos high yield no está descontando en absoluto ninguna mala noticia. El mercado de bonos high yield estadounidenses no había estado tan caro desde la crisis financiera mundial. Todo eso significa que deberíamos prepararnos para un entorno muy volátil si los supuestos alcistas formulados por los inversores hacen aguas.

Sin embargo, eso no significa que las gestoras activas no puedan generar rentabilidades en este entorno. Los rendimientos disponibles en el mercado siguen siendo muy atractivos desde un punto de vista histórico y la buena evolución de esta clase de activos durante los últimos doce meses pone de relieve cómo el entorno de rendimientos más altos crea buenas oportunidades. Es crucial llevar a cabo una selección cuidadosa de títulos de deuda basada en una evaluación en profundidad de los fundamentales de cada empresa en la que se invierte. A la vista del entorno de mercado, premisas como abordar con relativo escepticismo las calificaciones, los sectores o las regiones y evaluar cuidadosa e individualmente cada inversión deberían colocar a las gestoras activas en una buena posición.

Creemos que es muy pronto para afirmar que se conseguirá un aterrizaje suave. Sea como fuere, en el mercado de bonos high yield el aterrizaje suave ya no proporciona más combustible para nuevas subidas: este escenario está plenamente descontando en los diferenciales de la deuda corporativa. Los diferenciales de la deuda corporativa suelen retornar a la media dentro de un periodo y podríamos ver cierta ampliación si el discurso del aterrizaje suave encalla. En este entorno, es importante ser paciente. Sabremos mucho más sobre el impacto real de los «retardos largos y variables» de la política monetaria después de que el mundo haya terminado de refinanciarse a tipos de interés más altos y empiece de verdad a pagarlos. El tiempo sigue corriendo.

Tribuna de Adam Darling, gestor de high yield de Jupiter AM.

Foto cedidaOliver Behrens, previsiblemente será el nuevo presidente del Consejo de Supervisión de DWS a partir de junio.

Como se comunicó en noviembre de 2023, la compañía propone a Oliver Behrens para su elección como presidente del Consejo de Supervisión en la Junta General Anual del 6 de junio de 2024. Según explica la gestora, está previsto que sea el nuevo presidente de este organismo en sustitución de Karl von Rohr, quien en abril de 2023 comunicó su intención de abandonar el cargo de presidente tras seis años de servicio, pero quien sí permanecerá como representante de Deutsche Bank en el Consejo de Supervisión de la firma de inversión.

En su nueva función como presidente, Behrens también pasará a ser miembro del Comité Conjunto formado por miembros delegados del Consejo de Supervisión y el accionariado que preside James von Moltke, presidente y director financiero de Deutsche Bank. Tras considerar detenidamente, tanto el tamaño como la independencia del Consejo de Supervisión de DWS, así como la directriz general del Deutsche Bank de reducir gradualmente la representación del Consejo de Dirección de Deutsche Bank en los consejos de las filiales, von Moltke, que asumió la responsabilidad de la gestión de activos en el Consejo de Dirección de Deutsche Bank en 2023, ha decidido retirar su candidatura como miembro del Consejo de Supervisión.

Al mismo tiempo, Bernd Leukert, miembro del Consejo de Administración y director de Tecnología, Datos e Innovación de Deutsche Bank, ha informado a DWS de su intención de abandonar el Consejo de Supervisión de DWS Group GmbH & Co. KGaA en la próxima Junta General Anual.

Leukert ha sido miembro del Consejo de Supervisión desde el año 2020. Su decisión también refleja la directriz mencionada anteriormente sobre la representación de la junta afiliada, a la que se hizo una excepción para permitirle unirse a la Junta de Supervisión de DWS. Karl von Rohr, presidente del Consejo de Supervisión de DWS, explicó: “Bernd Leukert ha apoyado a DWS durante muchos años con su asesoramiento estratégico y su experiencia tecnológica. Tanto la empresa como el Consejo de Supervisión agradecen sus aportaciones, su compromiso y su atenta supervisión. Al mismo tiempo, esperamos dar la bienvenida a Oliver Behrens como nuevo presidente del Consejo de Supervisión”.

DAVINCI Trusted Partner ya tiene fechas para su gira por Latinoamérica de 2024, que tendrá lugar del 13 al 16 de mayo en San Pablo, Buenos Aires, Santiago de Chile y Montevideo.

“Este año planteamos un Masterpiece de gran escala que consistirá en una serie de desayunos consecutivos en 4 ciudades clave que serán el marco perfecto para reforzar lazos y actualizar nuestra propuesta de valor”, anunció la firma de distribución de fondos de terceros basada en Uruguay.

Los eventos contarán con presentaciones de los socios de la firma: Allianz Global Investors, Voya Investment Management, Jupiter Asset Management, Investec y Brookflied/Oaktree Wealth Solutions.

El lunes 13 de mayo tendrá lugar el encuentro en el Hotel Renaissance – Marriot de San Pablo, seguido, el día 14, del desayunos en Buenos Aires previsto en el Club Alemán de Equitación. El miércoles 15 de mayo la reunión será en el W.Santiago Marriot y el día después en el Sofitel de Montevideo.