Marco Fernández y Diego Castillo se unieron a BorealCapital Management en Miami procedentes de UBS.

“Como continuación de su compromiso con el crecimiento en el espacio de gestión patrimonial, Boreal Capital Management LLC, con sede en Miami, ha contratado a Marco Fernández y Diego Castillo”, dice el comunicado al que accedió Funds Society.

Los banqueros con más de 20 años de experiencia están especializados en personas y familias de alto patrimonio en México.

El equipo que llega a la firma con sedes en España y Zurich, además de la sede del grupo internacional Mora Banc en Andorra, ha trabajado en firmas como Citi y J.P. Morgan además de UBS.

Según la información de la firma, se espera que las relaciones de asesoría de inversiones de este equipo “hagan subir sustancialmente los activos totales bajo administración y los ingresos de Boreal durante 2024”.

Además, agrega el comunicado, que la llegada de esta dupla fortalece y profundiza las raíces comerciales de la firma en el mercado mexicano.

Boreal espera aumentar sus activos bajo gestión en un 25% durante 2024 y continuar con el crecimiento de dos dígitos en el beneficio neto consolidado, culmina el texto de la firma.

Los family offices miran hacia las inversiones alternativas, mientras que la planificación de la sucesión y la ciberseguridad siguen siendo riesgos clave para la industria. Estas son las principales conclusiones del informe «2024 Global Family Office Report» de JP Morgan.

En definitiva, el estudio desvela que los family offices están ampliando el conjunto de oportunidades de sus carteras de inversión, puesto que la cartera media cuenta actualmente con una asignación del 45,7% en activos alternativos. Además, constata que muchos family offices asumen una mayor proporción de riesgo de liquidez en sus carteras de lo que solían, a pesar de que la renta variable y la renta fija siguen presentes de forma consistente: la primera supone, de media, un 26% de las posiciones y la segunda, el 20%.

Según el informe, los family offices más grandes tienden a contar con las mayores asignaciones a activos alternativos. Sin embargo, este porcentaje sólo oscila entre el 43,9% de las que tienen entre 50 y 500 millones de dólares de activos bajo supervisión y el 47,3% de las que tienen 1.000 millones de dólares o más.

Asimismo, el estudio muestra que los objetivos de rentabilidad se sitúan en torno al 11% de media. Aunque los family offices estadounidenses, que constituyen una gran parte de los inversores encuestados, son menos propensos a tener un objetivo de rentabilidad que sus homólogos del resto del mundo. Según la firma, esto puede reflejar el cambio de los family offices hacia los alternativos, en un intento de lograr mayores rendimientos a largo plazo, así como los antecedentes de muchas familias en el sector de la construcción y su capacidad para invertir en consonancia con esta experiencia.

Según la encuesta de JP Morgan, los costes operativos medios de las family offices ascienden a 3,2 millones de dólares anuales (aunque la mediana es de 1,3 millones), y se observa una creciente profesionalización en todo el sector. Las family offices más pequeñas y medianas son más propensas a externalizar la gestión de inversiones, mientras que sólo el 20% de los family offices con 1.000 millones de dólares o más en activos bajo supervisión lo hacen.

Los principales retos a los que se enfrentan las family offices son los relacionadas con la ciberseguridad (40%), la gobernanza familiar y la planificación de la sucesión (31%) y la educación sobre el patrimonio familiar (31%). Una cuarta parte de los encuestados declaró haber sufrido una brecha de ciberseguridad o un fraude financiero, pero el 20% no cuenta con medidas de ciberseguridad.

Asimismo, las familias siguen controlando firmemente la toma de decisiones de inversión. Casi el 90% de los encuestados reconoce que los miembros de la familia están estrechamente implicados en las decisiones de inversión, y casi la mitad afirma que las toma el director de la familia. Esto es aún más cierto en Estados Unidos, con un 56% frente a un 26% a escala internacional.

Más allá de los balances financieros, «muchas familias están empleando estratégicamente sus family offices para construir una unidad familiar más fuerte y garantizar el éxito a través de las generaciones», según recoge el informe. Casi el 70% menciona la planificación de la sucesión y la preparación de la nueva generación como un objetivo de la family office, y casi dos tercios de las mismas han implantado algún tipo de estructura de gobierno.

«Una conclusión constante es que las family offices siguen presentándose en todas las formas y tamaños. Aunque este fenómeno siempre ha sido cierto, lo es aún más hoy en día, con un número creciente de familias más jóvenes y pequeñas que emplean marcos de family office», según recoge el informe en su carta de presentación.

Decarbonization Partners, joint venture entre BlackRock y Temasek centrada en invertir en empresas privadas next-generation que apoyen la aceleración de la descarbonización y la transición a una economía de cero emisiones netas, ha anunciado el cierre final de 1.400 millones de dólares para su fondo inaugural de inversión de venture capital y capital privado en etapas más avanzadas, Decarbonization Partners Fund I, superando su objetivo de recaudación de 1.000 millones de dólares.

Además de los compromisos de BlackRock y Temasek, el fondo ha atraído a un variado conjunto de más de 30 inversores institucionales que representan a 18 países, incluidos fondos de pensiones públicos y privados, fondos soberanos, compañías de seguros, empresas y family offices de Norteamérica, Europa y Asia-Pacífico.

Entre los inversores del fondo figuran, entre otros, Allstate, BBVA, KIRKBI, Mizuho Bank Ltd., MUFG Bank Ltd. y TotalEnergies; así como compromisos de capital del segmento de altos patrimonios. La diversidad y profundidad de la base de inversores refleja la naturaleza global de la oportunidad en torno a la inversión climática, que se alinea directamente con el enfoque global de Decarbonization Partners.

«Esta exitosa recaudación de fondos demuestra la fuerza única de nuestro equipo y plataforma, que hemos estado construyendo durante los últimos dos años. Los clientes han mostrado su convicción en nuestra capacidad para ejecutar nuestra estrategia de apoyo a la aceleración de la descarbonización y la transición a una economía de cero emisiones netas a través de nuestras inversiones. Decarbonization Partners se creó deliberadamente como una entidad dedicada específicamente a reunir y colaborar con los principales actores del ecosistema climático: empresas innovadoras, grandes corporaciones, coinversores, clientes y proveedores de capital en etapas avanzadas. Estoy muy orgullosa de dirigir este negocio junto a nuestros socios globales», ha señalado Meghan Sharp, responsable Global de Decarbonization Partners.

«Existe una enorme demanda de infraestructuras energéticas a medida que muchos países tratan de realizar la transición a fuentes de energía con menos emisiones de carbono y, al mismo tiempo, lograr la seguridad energética. Decarbonization Partners reúne lo mejor de Temasek y BlackRock para identificar oportunidades de inversión generacionales en tecnología climática que creemos que ayudarán a reducir la prima verde, permitirán una transición energética más asequible y generarán rendimientos financieros a largo plazo para nuestros clientes», ha añadido Larry Fink, fundador y consejero delegado de BlackRock.

«Abordar la crisis climática requiere innovación a escala, así como recursos financieros significativos y sostenidos que lo permitan. Ninguna entidad puede hacerlo por sí sola. Nos complace y anima ver que muchos otros socios e inversores se suman al fondo inaugural de Decarbonization Partners. Su participación apoyará la aceleración de soluciones innovadoras para la descarbonización a escala real. Este tipo de colaboraciones y esfuerzos colectivos son fundamentales a medida que nos esforzamos por acelerar el progreso hacia nuestra ambición global de cero emisiones netas», ha declarado Dilhan Pillay, consejero delegado de Temasek.

La estrategia de inversión de doble propósito del fondo busca, según el grupo Albión, generar atractivos rendimientos financieros a largo plazo al tiempo que invierte en empresas que están impulsando resultados de descarbonización intencionales, materiales y medibles. Decarbonization Partners, un fondo del Artículo 9 del SFDR, invierte en empresas con tecnologías de bajo riesgo que están listas para escalar y pueden beneficiarse de las plataformas complementarias y el acceso profundo de BlackRock y Temasek.

El Fondo ya ha invertido capital en siete empresas que abarcan varias tecnologías innovadoras de descarbonización. Esto incluye inversiones en materiales sostenibles, entre otras cosas para mejorar el rendimiento de las baterías de iones de litio, hidrógeno limpio, servicios de gestión del carbono con base científica, reciclaje de baterías de bajas emisiones, gestión de flotas de vehículos eléctricos y almacenamiento de energía térmica para aplicaciones industriales. El equipo ha creado una sólida cartera de operaciones propias, que seguirá ejecutando en los próximos meses.

El equipo de Decarbonization Partners ha crecido hasta contar con más de 25 miembros, entre los que se incluyen profesionales experimentados en gestión de carteras e inversiones de venture capital y growth equity con oficinas en Nueva York, San Francisco, Singapur, Londres, París y Houston. El equipo se formó con el objetivo de proporcionar a las empresas en cartera socios de confianza que generen valor añadido y aporten una importante experiencia técnica y operativa.

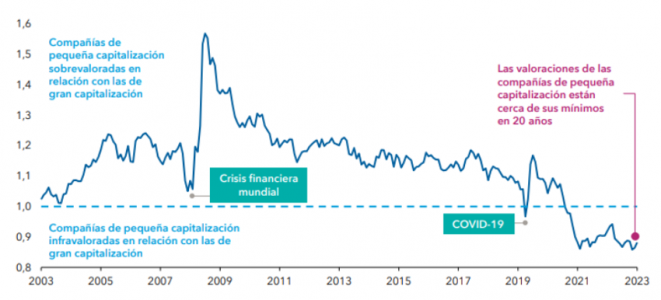

En los últimos dos años, la disparidad de rentabilidad y valoración entre las compañías de pequeña y gran capitalización se ha ido acentuando en un contexto de endurecimiento de la política monetaria, subidas de tipos de interés y temor a una ralentización de la economía mundial. El índice MSCI ACWI Small Cap cotiza actualmente cerca de su nivel más bajo en veinte años en términos relativos frente a las compañías de gran capitalización. Ahora que la Reserva Federal parece estar acercándose a un cambio de tendencia en su política monetaria, lo que podría llevar a una flexibilización de las condiciones financieras, las perspectivas para las compañías de pequeña capitalización están mejorando.

Las compañías de pequeña capitalización, o aquellas con un valor de mercado inferior a los 6.000 millones de dólares, podrían tener menos dificultades para obtener financiación. Y las salidas a bolsa, que habían caído en picado, podrían retomar su curso y ofrecer así una nueva variedad de oportunidades.

No obstante, un entorno macroeconómico favorable no lo es todo. Las compañías de pequeña capitalización suelen necesitar un amplio margen de crecimiento estructural, y muchas de estas oportunidades pueden resultar bastante idiosincráticas o depender de las compañías concretas.

Las valoraciones relativas de las compañías de pequeña capitalización están cerca de su nivel mínimo en 20 años

Ratio PER del índice MSCI ACWI Small Cap (NTM) en relación con el índice MSCI ACWI Large Cap

Información a 31 diciembre 2023. PER: ratio precio-beneficio. NTM: próximos doce meses, por sus siglas en inglés. PER: ratio precio-beneficio. NTM: próximos doce meses, por sus siglas en inglés. El eje vertical representa el ratio entre el PER del índice MSCI ACWI Small Cap y el PER del índice MSCI ACWI Large Cap. Fuente: Capital Group, FactSet, MSCI.

Por otra parte, las compañías de pequeña capitalización suelen relacionarse con Estados Unidos, que representa la mayor categoría en la clase de activo. Sin embargo, estamos identificando un creciente número de oportunidades en todo el mundo, en mercados que normalmente no relacionaríamos con compañías innovadoras de crecimiento y pequeña capitalización, como Japón, los países nórdicos de Suecia y Noruega, países del sur de Europa como Grecia y ciertos mercados asiáticos, como la India.

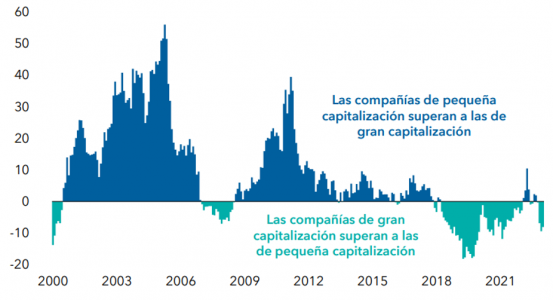

A pesar de haberse visto superadas por las compañías de gran capitalización en los últimos años, las compañías de menor capitalización han constituido una importante fuente de rentabilidad en los mercados de renta variable global. Han superado a las de mayor tamaño durante casi el 70% del tiempo en periodos móviles de tres años desde el año 2000. En este artículo, señalamos las áreas de oportunidad que, en nuestra opinión, ilustran la naturaleza dinámica y pluridimensional del mercado mundial de pequeña capitalización.

1. La construcción de infraestructuras en todo el mundo ofrece un creciente impulso al sector

Es posible que los sistemas de calefacción, los productos aislantes y las compañías de transporte por carretera no resulten tan glamurosos como el apasionante mundo de la inteligencia artificial (IA) y las últimas innovaciones tecnológicas. Y, sin embargo, estas compañías industriales están acaparando gran parte de nuestra atención.

Históricamente, las compañías de pequeña capitalización han superado a las de gran capitalización

Rentabilidad relativa de las compañías de pequeña capitalización frente a las de gran capitalización (periodos móviles de tres años, %)

Información a 31 diciembre 2023. Las compañías de gran capitalización están representadas por el índice MSCI ACWI. Las compañías de pequeña capitalización están representadas por el índice MSCI ACWI Small Cap. Rentabilidad total acumulada en USD, en periodos móviles de tres años. Fuente: Capital Group, MSCI, Refinitiv.

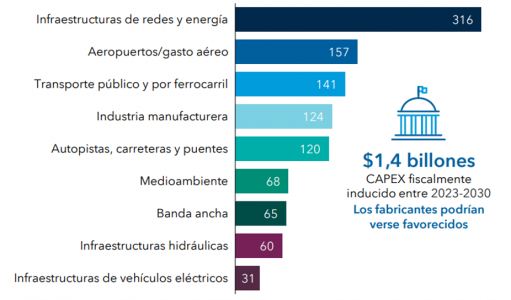

En Estados Unidos, el deterioro de las infraestructuras y la determinación que ha puesto el gobierno en su modernización, desde las redes eléctricas a los oleoductos, así como el deseo de las compañías de aumentar la seguridad en torno a sus cadenas de suministro, han reactivado el complejo industrial.

Los gobiernos y las multinacionales han realizado importantes inversiones que podrían convertirse en una fuente de demanda sostenida en los próximos años. Por ejemplo, el gobierno estadounidense se ha comprometido a destinar 1,4 billones de dólares en los próximos siete años a la reconstrucción de las infraestructuras del país y la reconfiguración de los sectores manufacturero, de los semiconductores y de la energía.

Las compañías que ofrecen servicios de instalación de sistemas de calefacción, ventilación y aire acondicionado resultan especialmente interesantes. Se trata de un área en expansión en la que las compañías de pequeña capitalización se han ido haciendo con una notable cuota de mercado; sus redes de distribución resultan difíciles de replicar, lo que les otorga capacidad de fijación de precios.

Por ejemplo, Comfort Systems, una de las mayores compañías de calefacción, ventilación y aire acondicionado del mercado estadounidense, cuenta con una sólida cartera de proyectos vinculados a nuevas fábricas de semiconductores, centros de datos informáticos y baterías de vehículos eléctricos.

A 30 de septiembre de 2023, el valor de su cartera de pedidos ascendía a 4.300 millones de dólares, 1.000 millones más que un año antes. Este fenómeno no se limita a Estados Unidos. Las empresas de calefacción, ventilación y aire acondicionado de Italia y Suiza se han beneficiado del impulso europeo para aumentar la eficiencia energética de edificios y viviendas.

2. La consolidación industrial en Europa ofrece modelos de negocio atractivos

Estamos viendo que las compañías europeas del sector industrial, especialmente en los países nórdicos, que recurren a las fusiones y las adquisiciones pueden ofrecer verdaderas oportunidades de valor. Las compañías industriales que adquieren otras compañías y las integran en un mismo grupo han demostrado que pueden crecer de forma rentable, ofreciendo una atractiva rentabilidad total a lo largo de periodos más prolongados, mediante una combinación de dividendos, crecimiento orgánico y beneficios adquiridos de la actividad de fusiones y adquisiciones.

Estas compañías desean generar valor para los accionistas mediante una asignación inteligente del capital y el crecimiento de su negocio a través de la expansión vertical u horizontal. Su filosofía es bastante simple: suelen adquirir compañías con unos ingresos anuales inferiores a los diez millones de dólares por menos de diez veces el valor de los beneficios antes de impuestos e intereses. Tras la adquisición, mantienen la independencia de estas compañías en un modelo operativo descentralizado.

Fuerte aumento del gasto público en infraestructuras en Estados Unidos

Previsión de gastos de capital por parte de los principales sectores (miles de millones USD)

Previsión de gastos de capital por parte de los principales sectores (miles de millones USD) Información a junio 2023. VE: vehículos eléctricos. Fuente: White House.gov, McKinsey, Ministerio de Transporte de Estados Unidos, Fundamental Research Group, Haver Analytics, Capital Strategy Research y Capital Group

Dado que el tamaño de sus operaciones es reducido, estas compañías industriales se enfrentan a una menor competencia por parte de las compañías de capital privado o private equity y pueden pagar unos múltiplos de valoración más bajos. Este modelo de negocio es más frecuente en Europa que en Estados Unidos, que cuenta con un abanico más amplio de compradores entre las compañías de private equity y los fondos de inversión libre (hedge funds). Este último tipo de operaciones tienden a dar más importancia a la eficiencia financiera que a las sinergias entre compañías similares.

3. La evolución de la inteligencia artificial ofrece oportunidades

La evolución de las aplicaciones de inteligencia artificial tendrá un notable impacto en todos los sectores. La tecnología se encuentra aún en sus etapas iniciales, así que tenemos que ser selectivos. Entre las compañías que podrían beneficiarse de este desarrollo inicial de la inteligencia artificial destacan los proveedores del sector de los semiconductores y las compañías de servicios tecnológicos.

En lo que respecta a la primera categoría, podemos encontrar compañías de productos químicos especializados, gases y adhesivos utilizados en la producción y embalaje de semiconductores, especialmente para chips de memoria y servidores de centros de datos. Esta área en concreto está dominada por unas cuantas compañías japonesas. Se trata de compañías con características de monopolio que resultan difíciles de desbancar. En términos generales, la inteligencia artificial está impulsando el crecimiento del sector mundial de los semiconductores, ya que se necesitan chips de alto rendimiento para hacer funcionar las aplicaciones de inteligencia artificial y reducir la temperatura en los centros de datos.

En lo que respecta a las compañías de servicios tecnológicos, el sector está asistiendo a un incremento de proyectos relacionados con la inteligencia artificial a medida que las grandes compañías invierten en la actualización de su tecnología. Por ejemplo, la compañía argentina Globant SA, que trabaja en 30 países y entre cuyos clientes se incluyen Google y Walt Disney, ha señalado recientemente que la «inteligencia artificial será el principal factor impulsor de crecimiento en el mercado de servicios tecnológicos».

La compañía también destacó que todos los sectores registraban una demanda elevada de experiencias basadas en la inteligencia artificial. Las compañías de servicios tecnológicos podrían beneficiarse a corto plazo, pero tener más dificultades a largo plazo, sobre todo si la inteligencia artificial acaba desplazando a los ingenieros de software que trabajan en estas compañías.

4. La India: terreno abonado para compañías de pequeña capitalización

El auge de la economía india, el crecimiento del mercado inmobiliario y la infraestructura digital ofrecen un potencial atractivo para identificar compañías de rápido crecimiento. La gama de oportunidades que ofrece el segmento de pequeña capitalización del país ha aumentado a medida que las reformas del mercado y favorables a las empresas han ido cobrando impulso, lo que ha contribuido a facilitar la expansión del crédito y formalizar la economía.

Esta variedad de oportunidades también ha ido creciendo de forma constante gracias a la notable inversión del gobierno en infraestructuras, el aumento del consumo nacional y el auge de la India como alternativa a China en la fabricación de teléfonos móviles, electrodomésticos y ordenadores. Las compañías que ofrecen oportunidades de inversión van desde los productores de bebidas y los proveedores de productos químicos a las compañías de productos de construcción y los operadores de hospitales privados. El sector financiero también ofrece hoy en día nuevas oportunidades, ya que han surgido una amplia gama de compañías de gestión patrimonial, entidades de crédito hipotecario y plataformas móviles de financiación al consumo.

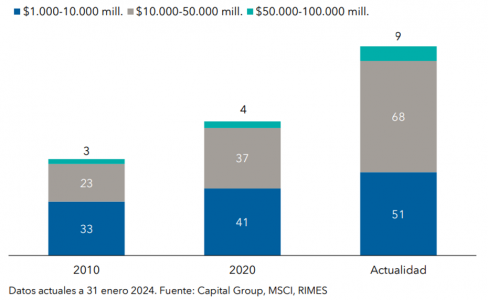

También hemos asistido a un aumento del número de pequeñas y medianas empresas que cotizan en bolsa.

El problema es que, en conjunto, las valoraciones parecen elevadas. El mercado de renta variable india cotiza en máximos históricos y las valoraciones se han encarecido en algunos casos. A 30 de enero, el índice MSCI India cotizaba a 21,7 veces sus beneficios esperados, frente a la media a diez años de 18,8 veces. Seguimos siendo selectivos, pero también reconocemos que se trata de un mercado de elevado crecimiento. Por ejemplo, si una compañía cotiza a 40 veces sus beneficios y tiene un potencial de crecimiento del 20% anual en el futuro próximo, es probable que la valoración sea la adecuada y no resulte tan cara a largo plazo. Por eso pensamos que es importante llevar a cabo una labor de análisis de enfoque bottom-up que nos permita identificar estas oportunidades.

El mercado de renta variable de la India ha crecido en el segmento de pequeña y mediana capitalización

Número de compañías indias del índice MSCI por capitalización de mercado

5. Los bancos griegos ofrecen una oportunidad única

Grecia ha experimentado una importante transformación tras los graves problemas de deuda que atravesó en su momento y que obligaron a realizar tres rescates financieros entre los años 2012 y 2015. En la actualidad, el país ya no atraviesa dificultades financieras. Grecia es una de las economías europeas de más rápido crecimiento tras las reformas favorables al mercado que ha llevado a cabo su gobierno, y su deuda soberana ha sido elevada a la categoría de grado de inversión (BBB/Baa y superior) por las agencias de calificación crediticia.

El mercado de los bancos comerciales en el país es muy diferente, ya que se ha reducido de unos 25 bancos a solo unos pocos. Los bancos están sobrecapitalizados y hay menos competencia por los préstamos, lo que ha dado lugar a una base de depósitos de bajo coste en comparación con otros países europeos. En general, los bancos griegos cotizan con valoraciones atractivas en términos relativos y ofrecen potencial de dividendos, lo que podría impulsar la rentabilidad total.

En cambio, consideramos que los bancos estadounidenses de pequeña capitalización presentan mayores dificultades, sobre todo tras la quiebra en 2023 de Silicon Valley Bank y otros bancos regionales. Muchos tienen una exposición excesiva al sector inmobiliario comercial, presentan unos costes superiores de financiación de depósitos frente a los grandes bancos y tienen limitaciones a la hora de invertir en nuevas tecnologías.

6. Posible repunte de la biotecnología

Es probable que nos encontramos en el nivel mínimo de valoraciones del sector biotecnológico. Las cotizaciones en este segmento tienden a moverse con los ciclos de financiación, por lo que, si los tipos de interés bajan, podría mejorar la confianza de los inversores en las biotecnológicas. El repunte que se ha registrado en la actividad de fusiones y adquisiciones en estos dos últimos meses parece apuntar a un cambio de tendencia. Estamos buscando oportunidades atractivas entre las compañías del sector después de que las valoraciones se desplomaran ante las subidas de tipos de interés. El año pasado, el mercado mostró un enorme interés por el potencial de los fármacos contra la obesidad, pero también encontramos un ciclo prometedor de innovación y productos en otro tipo de medicamentos para tratar una amplia gama de enfermedades, como el Alzheimer. Otra área de crecimiento potencial es la que conforman los proveedores de los materiales y las herramientas especializadas que necesitan las grandes farmacéuticas.

7. El mercado de OPV podría repuntar a unos precios atractivos

El mercado de OPV (oferta pública de venta) puede ofrecer oportunidades para invertir de manera selectiva en compañías prometedoras a valoraciones razonables. Las expectativas apuntan a que los bancos centrales están ya muy cerca del fin del ciclo de subidas de tipos, por lo que se espera que la actividad de OPV pueda repuntar tras un par de años muy tranquilos.

Históricamente, hemos podido comprobar que, tras los periodos de poca actividad en el mercado de OPV, las compañías de mayor calidad, con buenas perspectivas y una buena gestión, suelen ser las primeras que los bancos de inversión sacan al mercado. Las valoraciones a las que suelen ofrecerse este tipo de operaciones resultan más atractivas que las que se registran en los periodos en los que el mercado de OPV está al rojo vivo y las compañías menos maduras pueden acudir a los mercados.

En 2023 asistimos también a un cambio geográfico en el mercado de OPV. La actividad fue más acusada en los mercados emergentes de más rápido crecimiento. La India, Arabia Saudí y Tailandia registraron un aumento en el número de operaciones, y Turquía e Indonesia superaron la media a cinco años.

Adopción de un enfoque prudente

Las compañías de pequeña capitalización ocupan un lugar central en el ámbito de la innovación a escala mundial: nuevas tecnologías, nuevos enfoques de negocio, nuevos mercados y productos. Este fenómeno, que hace unas décadas se limitaba prácticamente a Estados Unidos, ha ido adquiriendo una naturaleza cada vez más global a medida que el emprendimiento ha ido extendiéndose a múltiples sectores. No cabe duda de que, dada la naturaleza de las compañías de menor tamaño, muchas de ellas pueden quedarse por el camino cuando surgen nuevas tendencias, lo que nos obliga a ser selectivos y prudentes en nuestro enfoque de inversión en compañías de pequeña capitalización.

Muchas de estas compañías se muestran también sensibles a los cambios en los tipos de interés y el ritmo de crecimiento de la economía mundial, factores que pueden resultar difíciles de predecir con exactitud. Nos hemos centrado en compañías que cuentan con modelos de negocio únicos o que parecen estar bien posicionadas para aprovechar las tendencias de crecimiento a largo plazo en los próximos diez años. Invertimos compañía a compañía, lo que nos ha llevado a tratar de sacar provecho de los desajustes que se han producido en el mercado. En nuestra opinión, el entorno actual ofrece una buena oportunidad para invertir en compañías prometedoras con valoraciones que, en conjunto, parecen muy razonables en términos históricos

Tribuna por Dimitrije M. Mitrinovic, Roz Hongsaranagon y Arun Swaminathan, gestores de renta variable de Capital Group

La Autoridad Europea de Valores y Mercados (ESMA, por sus siglas inglesas) ha emitido un documento de consulta a tenor de la revisión de la directiva sobre los activos aptos para los fondos UCITS. Según explican desde finReg360, en esta consulta, la autoridad europea solicita la opinión de las partes interesadas (inversores, sociedades gestoras, depositarios, etc.) sobre la exposición, directa o indirecta, de los fondos UCITS a ciertas clases de activos, que plantean dudas sobre su adecuación a la norma citada.

Entre los aspectos más relevantes de esta consulta, los expertos de finReg360 señalan que la directiva sobre los UCITS recoge un listado de activos aptos en los que los fondos UCITS pueden invertir, que están sujetos a criterios estrictos de aptitud para respetar principios básicos de estos vehículos, como la liquidez o la diversificación. «La propia directiva define estos activos aptos, pero, desde el principio, sus definiciones han dado lugar a diversas interpretaciones. Para tratar de solucionarlo, en 2007, se promulgó la directiva sobre los activos aptos, citada al principio, que define una serie de criterios que deben cumplir estos activos aptos», explican.

No obstante, mantizan que el aumento del número, tipos y variedad de nuevos activos ha reabierto el debate sobre la posibilidad de que los fondos UCITS inviertan en determinados instrumentos, como préstamos estructurados, derechos de emisión o criptoactivos. «La ESMA, a petición de la Comisión Europea, ha abierto la consulta que describimos aquí para mantener la directiva de activos aptos actualizada con el mercado y valorar si ciertos activos podrían ser aptos para los fondos UCITS», aclaran.

La consulta se divide en dos apartados: cuestiones de convergencia y claridad de conceptos y definiciones clave; y exposición directa e indirecta de los fondos UCITS a determinadas clases de activos y recopilación/análisis de datos. Sobre la primera parte de la consulta, la autoridad europea recopila cuestiones sobre la claridad de los conceptos clave y posibles problemas de interpretación, y el modo de converger en la aplicación de la directiva de activos aptos, e incluye preguntas sobre la interpretación de términos como, liquidez, activos financieros líquidos o valor mobiliario o negociable.

«En la segunda sección de la consulta se habla de la exposición de los fondos UCITS a ciertas clases de activos. La ESMA evalúa los riesgos y ventajas de que los UCITS adquieran exposiciones a clases de activos sobre las que existen opiniones divergentes en cuanto a su admisibilidad como activos aptos para los fondos UCITS», explican desde finReg360. Para ello se solicita información sobre las ventajas de permitir la exposición directa o indirecta; el alcance de la exposición existente a esta tipología de activos y otros comentarios adicionales sobre diferentes activos: préstamos; bonos catástrofe; bonos contingentes convertibles; bonos sin calificación, activos en dificultades; acciones no cotizadas; criptoactivos; materias primas y metales preciosos; materias primas cotizadas; bienes raíces; fideicomisos de inversión en bienes raíces; empresas de adquisición con fines especiales; fondos alternativos europeos y no europeos; derechos de emisión; instrumentos delta-one; notas cotizadas; valores respaldados por activos (ABS), incluyendo los de titulización hipotecaria; y otras clases de activos.

Según indican desde finReg360, la fecha límite para responder a la consulta es el 7 de agosto de 2024 y la ESMA publicará todas las contribuciones recibidas una vez que cierre la consulta.

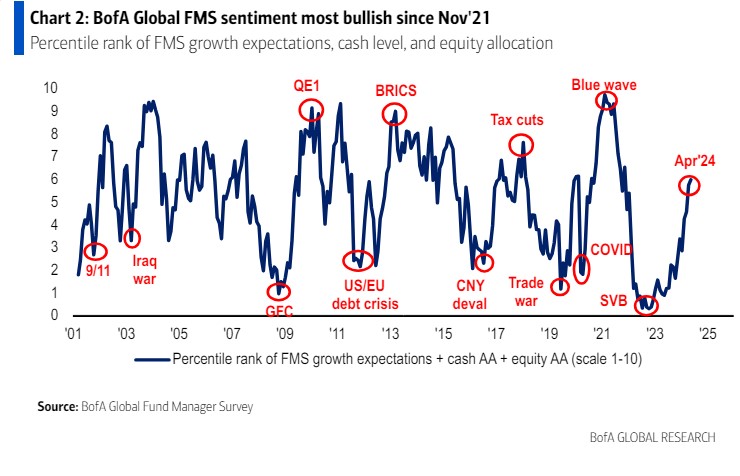

El optimismo vuelve a reinar entre los gestores de fondos. Según la encuesta global elaborada por Bank of America (BofA), el sentimiento optimista se encuentra en su nivel más alto desde noviembre de 2021. Estas buenas vibraciones se reflejan en los niveles de efectivos, que cayeron del 4,2% al 4%, el más bajo desde junio de 2009, y en la expectativa de un aterrizaje suave en los próximos 12 meses, que sigue siendo la opción más extendida, con un 56%, entre los gestores.

Sobre este último aspecto, los resultados de la encuesta de mayo muestran que un 31% afirma que “no habrá aterrizaje”, un porcentaje ligeramente inferior al 36% del mes de abril, pero aún muy por encima del mínimo del 5% de octubre de 23. “Solo el 11% considera que habrá un aterrizaje forzoso, todavía cerca del mínimo del 7% del mes pasado, y muy por debajo del máximo del 30% de octubre de 2023”, matizan el informe.

En cuanto a la economía estadounidense, el 64% de los gestores globales no espera una recesión en los próximos 12 meses, aunque un 19% espera que se produzca en el primer semestre de 2005, mientras que el 14% espera una recesión en algún momento de 2024. Esta visión positiva sobre la economía de EE.UU. contrasta con que las expectativas sobre el crecimiento mundial cayeron por primera vez desde noviembre de 2003, hasta el 9% que espera una economía más débil en los próximos 12 meses, frente al 11% neto que esperaba una economía más fuerte en abril.

Respecto a qué hará la Fed, la encuesta muestra que los gestores siguen convencidos de que la instituciones monetaria bajará los tipos de interés en los próximos 18 meses. En concreto, el 96% considera que este recorte llegará en el segundo semestre de 2024 o en 2025. Además, el 78% espera que se produzcan dos o más recortes por parte de la Fed en los próximos 12 meses. Estos porcentajes están impulsados, según explica BofA, por “el rebote de las expectativas de una inflación menor, ya que el 69% de los gestores encuestados espera una inflación menor”.

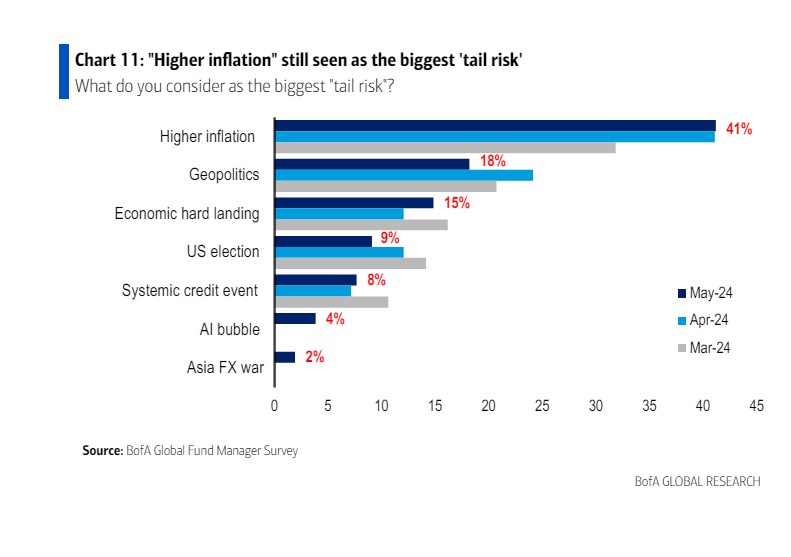

Pese a esta convicción, la encuesta refleja que “una inflación alta” sigue siendo el primer riesgo de cola que los gestores identifican, seguido por la geopolítica, que vuelve a ganar peso hasta situarse en segundo lugar, y un aterrizaje forzoso de la economía.

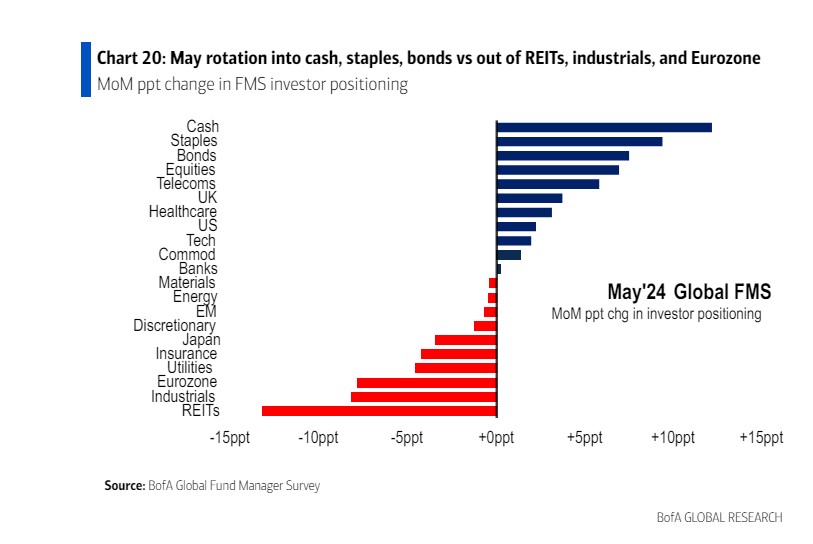

Asignación de activos

En línea con esta visión del entorno de mercado, los gestores de fondos están más sobreponderados en renta variable desde enero de 2022. “La asignación a acciones por parte de los gestores aumentó un 7% interanual, hasta el 41%”, indican desde BofA. En este sentido, llama la atención que los “7 Magníficos” protagonizaron la mayoría de las operaciones por decimocuarto mes consecutivos.

La encuesta muestra que también aumentó la asignación a materias primas hasta el 13%, la mayor sobreponderación desde abril de 2013.”Cabe destacar que en los últimos 3 meses se ha registrado el mayor aumento de la asignación a materias primas, un 18% más, desde agosto de 2020”, matiza el informe de BofA.

“En mayo, los inversores aumentaron la asignación a efectivo, productos básicos, bonos y acciones, mientras que redujeron la asignación a REITs, industriales, eurozona y servicios públicos. Se podría decir que los gestores están alcistas en renta variable, sanidad, tecnología y zona euro; y bajista en inmobiliario, servicios públicos, Reino Unido y consumo discrecional”, añaden.

El próximo 23 de mayo tendrá lugar el workshop online «Golden Visa de España: una puerta hacia Europa», a cargo de Juliana Cloutier, experta en soluciones para inversión y ciudadanía en el extranjero de la firma Alta Invest.

“El evento analizará los aspectos menos conocidos, pero increíblemente ventajosos de la Golden Visa española, especialmente para América Latina”, según la invitación.

Este programa no solo ofrece una puerta de entrada a Europa, sino que también presenta oportunidades únicas para acelerar significativamente el proceso de naturalización. Algunos detalles:

Proceso rápido y eficaz

Uno de los aspectos más atractivos de la Golden Visa española es la velocidad de su proceso migratorio. ¿Sabían que es posible obtener la residencia en España en menos de seis meses? Esto convierte a la Golden Visa en una de las opciones más rápidas y eficientes para aquellos que buscan establecerse en Europa.

Latinoamericanos hacia la ciudadanía española

Para los ciudadanos nacidos en América Latina (no importa donde estés viviendo actualmente) la Golden Visa ofrece un beneficio extraordinario: la posibilidad de obtener el pasaporte español en tan solo dos años. Esta es una oportunidad sin precedentes, dado que para el resto del mundo se toma diez años.

Este acelerado camino hacia la ciudadanía es posible gracias a los lazos históricos y culturales entre España y las naciones de América Latina.

Te puedes quedar viviendo en tu país de origen

Si deseas quedarte en tu país de origen porque no estás listo para mudarte del todo a España después de adquirir la residencia, lo puedes hacer.

La Golden Visa de España no exige un número de días fijo para mantener la residencia, solo con que mantengas tu inversión.

No presencia física, no residencia fiscal

En términos prácticos, esto significa que, a pesar de adquirir la residencia en España, los inversionistas no están obligados a pagar impuestos sobre la renta global en el país, siempre que no residan en él más de 183 días al año, evitando así la residencia fiscal.

Los abuelos también pueden obtener la residencia española

Aparte del aplicante principal, conyugue, y los hijos, los abuelos también pueden ser incluidos bajo la misma inversión siempre y cuando se pueda demostrar que ellos dependen económicamente del aplicante principal.

La inflación y la política monetaria es un punto a atender, mientras el estado de situación del negocio de asesores independientes va en ascenso entre nuevas tecnologías y regulaciones que surgen en consecuencia. Este podría ser un rápido resumen de la Bolton Advisor Conference celebrada la semana pasada en Miami.

Con más de una centena de financial advisors que pertenecen a la red y la participación de decenas de gestoras, Bolton realizó una vez más su conferencia anual en el Four Seasons de Brickell que contó con la tradicional apertura de su CEO, Ray Grenier.

Grenier hizo un repaso de los números de la industria donde recalcó el crecimiento, la eficiencia y la calidad en la gestión de patrimonios ante las decenas de financial advisors que pertenecen a la red de asesores independientes y aseguró que su firma está captando gran parte del mercado.

Uno de los puntos más destacados de la presentación de Grenier fue la diferenciación entre el modelo independiente y las wirehouses. El directivo mostró cómo el modelo independiente a superado a los grandes bancos en captación del mercado. Según datos de Cerulli que mostró Grenier, en 2017 compartían un poco más del 35% del mercado mientras que la expectativa para el 2025 es que el modelo, al cual pertenece Bolton, salte a casi un 45% mientras las wirehouses caígan por debajo del 30%.

Luego de marcar diferencias con la competencia, Grenier hizo énfasis en que los asesores financieros independientes pueden obtener una remuneración superior a la de los grandes bancos y ofrecer a los clientes la posibilidad de elegir entre una relación basada en honorarios o en comisiones.

Con respecto al negocio internacional, Grenier acotó que la red favorece a los clientes el acceso a mercados, productos y capacidades.

Outlook de inversión: inflación y tendencias

El panel integrado por Anastasia Amoroso, Chief Investment Strategist de iCapital; Andrew Slimmon, managing director de Morgan Stanley; Brian McMahon, vicepresidente y Chief Investment Strategist de Thornburg; Philip Camporeale, managing director de J.P. Morgan AM y Sonal Desai, vicepresidenta y Chief Investment Officer de Franklin Templeton Fixed Income; debatió sobre la macroeconomía y las tendencias de mercado bajo la moderación de Oscar Isoba, Head de distribución para US Offshore y Latam de Brookfield-Oaktree.

La conversación giró en torno al entorno macroeconómico actual donde se destacaron los retos para gestionar la inflación y la política monetaria y luego se hizo un repaso por las estrategias de inversión.

Las discusiones del panel, que estuvo cargado de intercambio durante dos horas, entre la situación de países emergentes y las políticas que han llevado a cabo, también se discutió sobre la situación de Europa tanto para high o bonos corporativos. Además el venture capital y la gama de alternativos, fueron solo algunos de los temas que repasaron los expertos.

Regulación y Compliance

El panel de regulación estuvo a cargo de dos conocidos de la casa: por un lado Sergio Álvarez Mena, managing director y Chief Counsel of International Legal de Charles Schwab y John Cataldo, Chief Legal y Administrative Officer de Bolton.

Los expertos en regulación y compliance hablaron de los cambios que se están viendo en países norteamericanos con ejemplos como Chile y Brasil. Por el lado de Chile, Álvarez Mena comentó la normativa financiera chilena que busca regular o poner un freno al avance de los robo advisor.

En cuanto a Brasil, los expertos alertaron sobre el flujo de nuevas normas y reglamentos del gigante sudamericano y sus implicaciones para los agentes de bolsa.

Además, los expertos hicieron hincapié en el valor del análisis predictivo en los servicios financieros y subrayaron la importancia de la documentación y la cautela en el uso de software de IA para redactar creencias y recomendaciones, especialmente en EE.UU. donde también alertaron sobre las consideraciones que hay que tener al momento de cumplir con la famosa norma Reg. BI.

Para finalizar el evento, Matthew Beals, Chief Operating Officer y Chief Information Officer de Bolton hizo una presentación de los nuevos productos y plataformas con las que cuenta la firma para su red. Entre los productos se destacan el uso de inteligencia artificial y plataformas para mejorar el servicio de inversión al cliente final.

Tal como el anuncio de un concierto de Dua Lipa en cualquier punto del planeta genera un impacto telúrico entre sus fans, cuando se sabe que vendrá un cambio de tasas en el mercado, este mundo se revuelve por completo. Los anuncios de tasas como el FOMC o el IPoM levantan la atención de toda la industria a la espera de cualquier señal para recalcular sus estrategias.

Por lo mismo, es muy interesante cómo hace un poco más de una década hubo un cambio de tasa tan significativo, pero que solo algunos vieron en detalle y lo pudieron aprovechar. Esta historia tiene que ver con los instrumentos swap, y cobra actualidad en Chile debido al cambio de la tasa LIBOR (sigla en inglés de Tasa de Oferta Interbancaria de Londres) por la SOFR (sigla en inglés de Tasa de Financiación Garantizada a un Día), que entró en curso definitivo en 2023.

Hay diversos tipos de contratos swap, pero en general todos consisten en un acuerdo entre dos partes, donde cada una de ellas le paga cupones a la otra por un período de tiempo. En particular los swap de tasa intercambian estos cupones calculados en base a una tasa fija preestablecida al inicio del contrato por cupones calculados con una tasa de interés spot cercana a la fecha del intercambio.

Fue entre 2007 y 2010 que algunos bancos de Estados Unidos y Europa comenzaron a modificar sus balances de contratos swap. Lo que buscaban era terminar los contratos con valor presente negativo y potenciar contratos de valor presente positivo al inicio del contrato.

En el mismo período comenzaron el proceso de eliminación de la tasa LIBOR, cambiando la forma de valorizar sus contratos swap por la tasa OIS (Overnight Indexed Swap). Esto tuvo un fundamento lógico, pues en esa época ya había sospechas de manipulación de la tasa LIBOR y, por otro lado, esta tasa tiene un riesgo de crédito por su plazo, mientras que la OIS, siendo diaria, presenta mucho menor riesgo.

Lo interesante de estos dos eventos es que la tasa OIS es menor a la LIBOR, por lo tanto, al valorar los flujos futuros de los swaps, estos generan un mayor valor presente siendo descontados con OIS. Por eso, estos bancos lograron aumentar la valorización de sus posiciones en swaps.

Esto se podría haber quedado solo aquí, como un tema contable, pero como los contratos ahora marcaban un mayor valor para los bancos y una mayor deuda para sus contrapartes, estas últimas ahora debían entregar colateral a los bancos.

Todos estos colaterales fueron flujos a favor para estos bancos, por lo que hubo una parte de las ganancias que se materializaron de inmediato. Para estos bancos fue muy bueno, pero no para sus contrapartes, que, por un cambio de método de valorización pasaron a tener deudas más grandes y tuvieron que entregar mayor colateral.

Me imagino que se preguntarán ahora ¿Qué pasó en Chile? Como en la mayoría de las cosas, la idea de eliminar la LIBOR llegó tarde a nuestro país, pero se juntó con la idea de poner acuerdos CSA con colateral en dólares. El punto importante es que el hecho de tener que poner estos colaterales, por sí solo cambia el costo de fondo de estos instrumentos y hace que la valorización deba cambiar, lo que nos lleva nuevamente a una situación similar a la descrita anteriormente, pero esta vez en Chile.

Entonces, ¿qué ocurrió? Lo lógico que podía pasar: que los primeros en adoptar los cambios de valorización partieron con ventaja frente a los que tardaron más y pudieron extraer un mayor beneficio de sus operaciones. Es más, la duda persiste, porque puede que todavía haya instituciones que no actualizaron esta valorización.

Esta historia nos deja varias moralejas. Primero, que no da lo mismo cómo valorizamos nuestras carteras de instrumentos y, segundo, que es muy importante asesorarse en la forma de valorizar para ver con tiempo este tipo de cambios. Por muy buenos que seamos haciendo estrategias de inversión, éstas no van a ser de mejor calidad que las valorizaciones.

Foto cedidaBenjamín Souza, estratega de renta fija para América Latina de BlackRock

iBonds es un producto que BlackRock está mirando con atención. De la mano de una dinámica favorable para la renta fija, la mayor gestora de fondos del mundo está reforzando su oferta en esta serie de ETF de renta fija, completando la parrilla y acerándola a los inversionistas fuera de EE.UU. Esto incluye a los latinoamericanos, a quienes la compañía busca conquistar con una campaña de listado cruzado.

“Lo que queremos hacer es replicar algo que los inversionistas americanos tienen desde hace mucho tiempo”, comenta Benjamín Souza, estratega de renta fija para América Latina de BlackRock, en conversación con Funds Society. Así, el objetivo es quería hacer un producto “que no tuviera las fricciones para el inversionista no americano”.

Usando su serie de ETF con vencimiento a plazo como hoja de ruta para la región, BlackRock está fortaleciendo su plataforma UCITS. Ahora, están en plena campaña de listado cruzado de los fondos indexados en las distintas bolsas de la región, lo que permitirá un acceso más directo a los capitales locales.

La gestora tiene representación en México, Colombia –desde donde cubren también Centroamérica– Perú, Chile y Brasil. En cuanto al negocio US Offshore, tienen presencia en Miami –desde donde ven el negocio en Uruguay–, el sudeste estadounidense, Nueva York y California.

Si bien no hay una fecha definida, dado que los procesos de listado cruzado varían entre países, el plan es que los fondos estén disponibles en todos estos mercado de aquí a un año, comenta Souza.

Ideosincracia latinoamericana

“El latinoamericano encajó perfecto en el concepto” de los iBonds, fondos indexados que ofrecen carteras diversificadas de bonos con un vencimiento determinado, relata Souza. “Los latinoamericanos son bonistas. A la gente le gustan los bonos, porque tienen certeza”, agrega.

Este nivel relativo de certeza –que proviene del hecho de que los inversionistas que esperan al vencimiento pueden más o menos proyectar su retorno– y un nivel de tasas que no se veían en años a nivel global aumentaron el atractivo del producto. “Ese nivel de certeza, después de un año como el 2022, donde todo lo que teníamos perdió dinero, era lo que el inversionista requería”, explica el ejecutivo.

Las series en que BlackRock se está concentrando para América Latina son la de bonos corporativos con grado de inversión, que tiene estrategias con vencimiento a todos los años entre 2025 y 2030, y la de bonos del Tesoro de EE.UU., donde han lanzado vehículos a 2025, 2027 y 2029.

La primera categoría, describe Souza, es la más popular y es la que ha despertado también más interés en la región. Los flujos a las estrategias corporativas con grado de inversión rondan los 1.000 millones de dólares, mientras que los ETF de Tesoros suma 30 millones de dólares, detalla.

Respecto a qué segmento de clientes ha empujado la demanda, el estratega de renta fija destaca el mundo de la gestión patrimonial. “La mayor parte de esta demanda viene justamente del lado de Wealth” –como family offices y bancas privadas–, explica, agregando que “están sustituyendo bonos individuales que tenían de emisores latinoamericanos, principalmente, por una cartera de muy alta calidad crediticia –más que cualquier emisor latinoamericano– y que está pagando rendimientos razonables”.

Hacia delante

Actualmente, BlackRock está concentrándose en ampliar su parrilla a lo largo de la curva, para las series que ya tienen. Por ejemplo, su suite de corporativos tiene actualmente un arco de cinco años “y la idea es construir del 2025 al 2034. Tener una escalera de diez años de iBonds, según Souza.

También les gustaría eventualmente tener la cadena de diez años también para bonos del Tesoro de EE.UU.

Fuera de eso, mirando hacia más adelante, a la gestora le interesa ampliarse a otros segmento de la renta fija. Entre la hoja de ruta de las series en EE.UU. y el feedback de los clientes, un área de interés que identificaron es la deuda de alto rendimiento.

“High yield sin duda ha sido algo que le llama la atención al inversionistalatinoamericano”, comenta el ejecutivo. Esto se debe, acota, a dos motivos principales: que los capitales regionales están acostumbrados a las tasas más altas y los inversiones más riesgosas.

Están sondeando opciones –incluyendo qué índices podrían utilizar–, pero no hay nada definitivo. “Estamos en el pizarrón”, relata Souza.