La Financière de l’Échiquier (LFDE), gestora de fondos francesa perteneciente al grupo LBP AM, ha anunciado la integración de Tocqueville Finance, filial de gestión de activos de LBP AM. Según explican, con esta operación, “LFDE se convierte en una de las principales gestoras de convicción europeas, pasando a gestionar más de 27.000 millones de euros en activos y aumentando su equipo de gestión hasta un total de 55 gestores y analistas”.

La nueva LFDE ofrecerá a todos sus clientes una gama ampliada de estrategias con acceso a la experiencia de LBP AM y soluciones de inversión en activos cotizados –renta variable smart beta, multiactivos, crédito y convertibles– y activos reales y privados –deuda (infraestructuras, corporativa e inmobiliaria) y private equity–, que se suman a la sólida gama de renta variable europea y global que ha sido la seña de identidad de la gestora hasta ahora. En este sentido, a partir de ahora, la gama de productos de renta variable y de crédito de LFDE se enriquece con nuevas competencias en términos de estilos, temas y geografías.

Iván Díez Sainz, Country Head de LFDE para Iberia y Latinoamérica, considera que “este es un momento clave para el desarrollo de LFDE que nos permitirá conquistar nuevas cuotas de mercado y elevar el perfil del grupo que ahora representan LFDE y Tocqueville Finance. Es un gran reto poder ofrecer a nuestros inversores una amplia gama de estrategias y estilos de gestión con un objetivo muy claro: generar rentabilidades consistentes mediante la selección de empresas de calidad”.

Díez señala que la entidad “mantiene la agilidad de una estructura pequeña para desarrollar soluciones adaptadas a cada tipo de inversor, además de reforzar nuestro compromiso con las finanzas sostenibles al consolidarnos como proveedor global de soluciones de inversión en renta variable con enfoque ISR”.

Según la firma, en consonancia con su compromiso pionero con las finanzas sostenibles y con el fin de poder ofrecer enfoques ESG a medida, LFDE podrá ahora recurrir a la experiencia metodológica complementaria, así como a la potencia de las herramientas desarrolladas por LBP AM.

Por su parte, Olivier de Berranger, CEO y Co-CIO de LFDE, ha señalado: “Estamos encantados de seguir escribiendo la historia de LFDE con la incorporación de equipos de gestión experimentados que ofrecen conocimientos complementarios y recursos sustanciales. Tocqueville Finance, cuya trayectoria ascendente en los últimos años refleja su dinamismo, será un activo clave en el desarrollo de la nueva LFDE”.

Como parte de la integración, MichelSaugné, hasta ahora director general y CEO de Tocqueville Finance, pasa a ser Co-CIO de LFDE, junto a Olivier de Berranger, y se incorpora al Comité Ejecutivo de la entidad. En los próximos meses, LFDE anunciará el registro en España de varios fondos de Tocqueville Finance que estarán disponibles para los inversores de la región, manteniendo el ADN de gestión activa y de convicción.

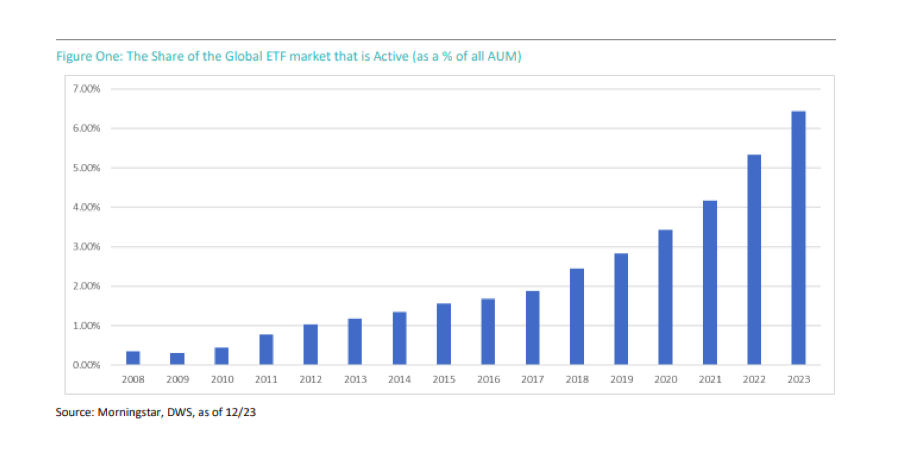

Según datos de Morningstar, a finales de 2023, el tamaño del mercado de ETFs se situaba en alrededor de 11,1 billones de dólares, de los cuales 10,4 billones de dólares estaban en estrategias pasivas y 700.000 millones de dólares están en activas, lo que supone el 6% del total, frente al 65% de todos los activos bajo gestión en total. Esta cifra demuestra que los ETFs activos se están totalmente consolidados en el mercado, principalmente en EE.UU., pero es una realidad que comienza a verse en otros mercados.

Según explican desde DWS, «los cambios normativos relativamente recientes han facilitado a los gestores el lanzamiento de ETFs. En el caso de los ETFs activos tienen un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud». Su fortaleza no solo está en la estructura, sino en su fiscalidad, en el caso estadounidense. «La estructura fiscal de los ETF es más eficiente y transparente y son activos que cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión», señalan desde la gestora.

Este tipo de vehículo tiene dos características fundamentales: cuenta con un equipo de gestión de carteras que trata de generar rendimientos superiores a los de un índice de referencia, y no simplemente intentar seguir un índice lo más fielmente posible (que es lo que ocurre con los enfoques pasivos típicos), y tiene una estructura de ETF y no de fondo de inversión. Para comprender bien su papel en la industria y la utilidad que puede tener para el inversor, DWS ha elaborado una guía con la que pretende profundizar en esta clase de fondos de inversión respondiendo a XXX preguntas.

1. ¿Son realmente los ETFs un activo de gestión pasiva por definición?

La diferencia que existe entre el volumen en estrategias pasivas y en ETF pasivos explica esa percepción. Aunque solo el 6% del mercado de ETFs está en activas, esa cuota ha crecido de forma bastante significativa en un tiempo relativamente corto, pasando del 0,35% del mercado en 2008, al 6,43% en 2023. Por lo tanto, existen dos tendencias distintas, pero probablemente relacionadas, en el sector de la gestión de activos. Por un lado, ese crecimiento de las estrategias pasivas frente a las estrategias activas en todos los activos bajo gestión en total y, por otro lado, el crecimiento de las estrategias activas frente a las estrategias pasivas en todos los activos bajo gestión de los ETFs.

2.¿Qué ventajas e inconvenientes tienen los ETFs activos y los fondos de inversión activos?

Hay que tener en cuenta que, tanto los ETFs activos como los fondos de inversión gestionados activamente, se rigen por una normativa muy similar. Pero existen tres elementos fundamentales. En primer lugar, la eficiencia fiscal de la estructura de los ETFs. A nivel producto, los ETF suelen citarse como más eficientes fiscalmente que los fondos de inversión porque, como estrategias predominantemente pasivas, tienen una menor rotación y, por tanto, generan menos plusvalías. Por otro lado, los ETFs pueden transmitir valores «en especie» a los partícipes, a cambio de participaciones en el ETF, lo que significa que pueden reembolsar valores, a menudo los que tienen la base de coste más baja, sin provocar un hecho imponible.

La segunda distinción es la transparencia en la estructura. Algunos inversores prefieren saber qué activos poseen en tiempo real, mientras que otros creen que es una información potencialmente costosa. Del mismo modo, es posible que algunos gestores no crean que informar diariamente de las tenencias sea perjudicial para su proceso.

Por último, los ETFs cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión.

3.¿Por qué el mercado de ETFs activos crece a un ritmo más rápido en un contexto de tendencia hacia incrementar estrategias pasivas?

Es probable que se deba a una combinación de factores. En primer lugar, el mercado de ETFs activos es relativamente más pequeño y está menos explotado que el de ETFs pasivos, lo que facilita el lanzamiento de productos innovadores que aún no existen como ETF (ya sea como estrategias totalmente nuevas o estrategias de fondos de inversión existentes) y el crecimiento del mercado.

En segundo lugar, cabe destacar los cambios normativos relativamente recientes que han facilitado a los gestores el lanzamiento de ETFs. La SEC aprobó la conocida como «norma ETF» que dio más flexibilidad en torno a cómo crear y reembolsar acciones de ETF. Todos estos cambios facilitan potencialmente la oferta de estructuras de ETF.

Por último, está la eficiencia, transparencia y negociabilidad de la propia estructura de los ETFs que, a juzgar por el crecimiento de este mercado en los últimos 30 años aproximadamente, parece gustar a los inversores. El sector ha sido testigo de la adopción generalizada de ETF en plataformas «no-trans action-fee» (NTF) por intermediarios bursátiles estadounidenses, y de la creación de carteras modelo centradas en ETF.

4.¿Cómo se puede evaluar el rendimiento de los ETFs activos?

Los gestores activos no intentan seguir los índices, como ocurre con las estrategias pasivas, sino que suelen intentar batir índices de referencia (que suelen ser índices, pero no tienen por qué serlo). En el caso de los ETFs activos, la mayoría de los proveedores de macrodatos asignarán lo que consideren un índice de referencia. Por ejemplo, si se evaluara a un gestor de valor en comparación con el S&P 500 durante la última década, habría sufrido, dada la fuerte subida que han experimentado algunos valores de crecimiento de gran capitalización durante ese periodo, pero habría que tener en cuenta que un inversor asigna a su gestor value una exposición acorde a ese estilo de inversión.

5.¿Se deben utilizar los ETFs activos de forma táctica o estratégica?

En principio, pueden utilizarse para ambos fines, pero con un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud. La inclusión de un componente activo tiene más sentido, como participación estratégica a largo plazo, porque la generación de alfa de calidad es probablemente una perspectiva a largo plazo. Habrá periodos de rentabilidad superior e inferior, pero el objetivo es que, a largo plazo, el gestor pueda obtener mejores resultados.

Si un inversor desea expresar una opinión táctica sobre una clase de activos concreta, no hay ninguna ventaja real en tener un componente activo, sino que podría utilizar un vehículo totalmente pasivo. Al fin y al cabo, es la clase de activos sobre la que tienen una visión a corto plazo, no el valor añadido del gestor.

6.¿Cuestan más que los fondos de inversión? ¿Justifica el alfa el coste?

Según Morningstar, «los ETFs tienden a ser más baratos que los fondos de inversión», lo que atribuyen a los costes de «asesoramiento, comercialización, distribución y mantenimiento de registros» de los fondos de inversión. Probablemente cabe esperar que los ETFs sean más baratos debido a su tendencia a ofrecer soluciones de seguimiento de índices, mientras que un fondo activo cobre más por la investigación y la habilidad del gestor necesarias para generar alfa.

De este modo, la verdadera pregunta no es si los ETFs son menos costosos que los fondos de inversión, sino si los ETFs activos son menos costosos que sus equivalentes en fondos de inversión. Y tenderán a serlo por dos razones. En primer lugar, la tendencia a la compresión de las comisiones en el sector de la gestión de activos podría significar que los nuevos lanzamientos tengan comisiones más bajas que antes y, en segundo lugar, porque si un ETF se ofrece junto a un fondo de inversión ya establecido, podría haber menos costes marginales que la nueva estructura tenga que absorber.

7.¿Cuál es la mejor estrategia para los ETFs activos?

Muchos fondos y estrategias de inversión se enfrentan a limitaciones, ya sean de liquidez o de capacidad. Así pues, es cierto que los ETFs activos pueden no funcionar para todas las clases de activos o enfoques, pero hay que tener en cuenta que las empresas piensan muy detenida y analíticamente antes de lanzar cualquier producto. Cualquier cuestión de viabilidad se aborda cuidadosamente con antelación. El mero hecho de que se haya lanzado un ETF activo sugiere claramente que el equipo de gestión cree que la estructura no impedirá su proceso de generación de alfa, ya sea regalando sus participaciones, o haciendo que el fondo sea tan grande que su potencial de alfa se vea afectado. Pero es una pregunta importante porque, como estructura abierta, los ETFs no pueden cerrarse a entradas adicionales (como sí pueden hacerlo los fondos de inversión y los hedge funds).

Foto cedidaDe izquierda a derecha: Amel Bentata, gestora senior, y Rémy Cottet, analista cuantitativo senior.

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de la estrategia Multi Solutions-Pictet Road To Megatrends 2028, una solución de inversión sistemática en renta variable temática diseñada para inversores conservadores y asesores, que permite ir construyendo de forma sistemática una exposición a renta variable global durante cuatro años. El fondo está domiciliado en Luxemburgo bajo normativa UCITS, de valoración y liquidez diaria, y está denominado en euros.

Según explican desde la gestora, Multi Solutions-Pictet Road To Megatrends 2028 proporciona inicialmente alta exposición a mercados monetarios y renta fija. A lo largo de cuatro años reducirá periódicamente dicha exposición y la aumentará en renta variable global, hasta que esta llegue a 100% de la cartera. De esta manera, reduce la volatilidad media y optimiza los momentos de entrada en los mercados. Para la parte de renta variable aprovechará la experiencia de Pictet AM en inversión temática, con un marco de análisis propietario basado en mega tendencias que facilita identificar temas de inversión de crecimiento secular. “El resultado es una expectativa de rentabilidad superior a la de la liquidez, con rentabilidad adicional mediante renta variable global y limitada volatilidad a lo largo del tiempo”, añaden.

La nueva estrategia está gestionada por Amel Bentata, gestora senior, y Rémy Cottet, analista cuantitativo senior, ambos del equipo Quantitative Equity & Solutions (Quest), que gestiona más de 3.700 millones de euros en soluciones multiactivos. “La mentalidad de inversión a largo plazo de Pictet AM está integrada en esta estrategia mediante un enfoque estructurado para la asignación a renta variable con inversión temática, la cual se centra en los ganadores del futuro, no en los del pasado”, comenta Rémy Cottet, analista cuantitativo senior de Pictet AM.

Para Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, “pasar de ahorrador a inversor es un desafío en España, pero tenemos las herramientas, los asesores y las soluciones. De hecho, es el momento del ahorrador/inversor, el cual dispone de lo que necesita para aprovechar las oportunidades. En este sentido Megatrends 2028 facilita un plan sistemático de ahorro, que mitiga el efecto de ciclo y puede generar mejor rentabilidad a medio plazo que el depósito bancario”. El fondo está registrado de momento en Italia, España y Alemania.

Este jueves 16 de mayo se lleva a cabo en la Ciudad de México la Cumbre Anual de Índices & ETFs en México, con el título «Buscando oportunidades en tiempos de transición».

El evento es organizado por S&P Dow Jones Indices, una división de S&P Global, y por la Bolsa Mexicana de Valores; tendrá verificativo prácticamente en la zona financiera del país, a unos metros de la avenida reforma de la Ciudad de México.

«Buscando oportunidades en tiempos de transición», es el lema de la cumbre, con una agenda llena de expertos de diferentes instituciones relacionadas con el mercado; el evento será inaugurado por el CEO del Grupo Bolsa Mexicana de Valores (BMV), José Oriol Bosch.

Entre algunos de los temas que se abordarán en la serie de paneles organizados para la participación y exposición de los expertos destacan:

Capitalizando con las tendencias de inversión pasiva y ETFs del mercado mexicano

Cómo la inteligencia de datos está impulsando las innovaciones del mañana

La evolución de los ETFs: ¿Qué está definiendo el panorama del futuro?

Diversificanco las carteras con inversiones alternativas

¿Las altas tasas de dividendos llegaron para quedarse?

CC-BY-SA-2.0, FlickrUna sucursal de Banco Santander en Nueva York (Can Pac Swire)

Banco Santander ha «revolucionado» su organización, según recogen diversos medios desde ayer. En todo caso, lo anunciado por la entidad constituye una reestructuración en toda regla, con la fusión de la unidad de Investment Platforms & Corporate Investments y del negocio global de Wealth Management & Insurance.

Al frente de este nuevo sector está uno de los hombres fuertes de Santander, Javier García Carranza, responsable de Gestión de Activos, Banca Privada y Seguros.

Según un comunicado interno al que ha tenido acceso la prensa española, García Carranza desplaza a Víctor Matarranz, quien hasta ahora lideraba Wealth Management. A partir de ahora trabajará directamente con el consejero delegado del grupo, Héctor Grisi, para “apoyarle en la ejecución de la estrategia”, según el comunicado interno.

Según cifras públicas, la unidad de Wealth Management & Insurance gestiona activos por valor de 482.000 millones de euros (523.000 millones de dólares). En el primer trimestre, el beneficio neto de la unidad subió un 27% interanual, lo que representa alrededor del 13% de los beneficios del grupo Santander.

Con este cambio quedan en cinco las áreas globales del grupo (Retail & Commercial, Digital Consumer Bank, Payments, Corporate & Investment Banking y Wealth Management & Insurance) en detrimento de la división en mercados geográficos. Los cambios se anunciaron a finales de 2023 y tienen como objetivo simplificar la oferta de la entidad.

Vanguard ha anunciado que su junta directiva ha nombrado a Salim Ramji nuevo CEO de la compañía y miembro de la junta. Ramji es un ejecutivo senior de servicios financieros con más de 25 años de experiencia en inversiones, mercados de capitales y gestión patrimonial, incluida una década como líder senior en BlackRock hasta su salida en enero de 2024.

Más recientemente, Ramji fue Head Global de iShares & Index Investing, donde fue responsable de gestionar la mayoría de los activos de los clientes de la empresa y de hacer evolucionar la plataforma iShares para proporcionar un conjunto aún más amplio de productos innovadores de bajo costo para inversores de todo el mundo, dice el comunicado de Vanguard.

“La junta directiva da la bienvenida a Salim al equipo directivo y espera trabajar estrechamente con él a medida que reforzamos y ampliamos nuestra misión y propósito, impulsados por el servicio a los intereses de los inversores particulares. La estructura y la cultura distintivas de Vanguard han ayudado a decenas de millones de nuestros inversores-propietarios a planificar su futuro y el de sus familias. Tenemos importantes oportunidades de crecimiento por delante, incluyendo cómo la tecnología y la experiencia del cliente pueden impulsar soluciones y ampliar los beneficios de la gestión de patrimonios a más inversores. Salim es un líder excepcional que está alineado con la cultura impulsada por la misión de Vanguard, lo que le convierte en el candidato ideal. Vanguard tiene un futuro importante, y creemos que él es la mejor persona para el trabajo», comentó Mark Loughridge, Lead Independent Director.

“Es un honor unirme a Vanguard, una institución que admiro y respeto desde hace mucho tiempo. Me atrae Vanguard por la claridad y coherencia del propósito de la empresa y estoy muy entusiasmado de empezar a trabajar y asociarme con el destacado equipo de liderazgo para liderar la empresa hacia el futuro», agregó Ramji.

Junto con el nombramiento de Ramji, Vanguard también anunció que Greg Davis, presidente y director de inversiones, será nombrado miembro de la junta directiva de Vanguard y tendrá mayor responsabilidad en asuntos regulatorios y gubernamentales.

Además, John Murphy, presidente y director financiero de The Coca-Cola Company, será nombrado miembro de la junta directiva de Vanguard a partir del 1 de junio de 2024.

Foto cedidaCeremonia de lanzamiento del fondo Dinero y Conciencia en la Bolsa de Santiago

Este viernes 17 de mayo se reunirán los aportantes del fondo de inversión chileno Dinero y Conciencia, el vehículo a través del cual la Banca Ética Latinoamericana (BE Latam) se abrió al mercado. El objetivo es traspasar la gestión a Sigma AGF, una gestora con que la firma busca seguir estrechando lazos.

La actual administradora del fondo, Ameris Capital AGF, convocó a una asamblea extraordinaria de aportantes para el 17 de mayo, junto a su asamblea ordinaria. El objetivo, indicaron en un hecho esencial al regulador, es acordar la sustitución de la firma como gestora del vehículo, por Sigma AGF.

El objetivo, según informan desde BE Latam, es ampliar la base de aportantes del fondo, ya que pasaría de ser una estrategia exclusiva para inversionistas calificados a una disponible para el público general.

“El fondo creado con Ameris para un público restringido de inversionistas nos permitió iniciar el levantamiento de capital, con el desafío, desde un inicio, de poder encontrar otro mecanismo para poder recibir a todos nuestros inversionistas. Estamos felices hoy, a tan sólo cuatro meses después de la apertura del fondo, de poder pasar a la siguiente etapa con el traspaso del fondo a Sigma AGF”, indicó Amaia Redondo, gerenta de inversiones de la compañía.

“Ameris desde un principio ha estado apoyando a la Banca Ética Latinoamericana en su puesta en marcha a través de este fondo. Y nuestra salida se enmarca en un acuerdo previamente establecido”, agregaron desde la gestora especializada en alternativos.

Lazos con Sigma

Además de abrir las puertas a más inversionistas, el traspaso llega a robustecer la relación entre BE Latam y Sigma AGF.

Esta alianza ya abarcaba otro fondo: la estrategia Sigma Doble Impacto, un vehículo de deuda privada que lanzaron a principios de año. La estrategia –que en su momento conquistó a la gestora de fondos de BancoEstado y cinco family offices– apoya las operaciones de financiamiento a empresas de impacto, estructuradas por Banca Ética Latinoamericana.

Ahora, el traspaso del fondo Dinero y Conciencia profundiza la relación. “Este paso también fortalece esta alianza, potenciando sinergias de cara a los inversionistas. Por ejemplo, un enrolamiento común para ambos fondos y un portal consolidado para el seguimiento de dichas inversiones”, comenta Redondo.

Fundada en agosto de 2021, Sigma AGF tiene un foco en inversión responsable y sostenible. Además del fondo Doble Impacto, la firma opera la plataforma de inversiones para el segmento retail Üin Invest.

La tragedia de Rio Grande del Sur, en Brasil, debería traer riesgos inflacionarios a corto y medio plazo, aunque con una vía fiscal acordada para la reconstrucción del estado, según los economistas jefe de las gestoras Bradesco Asset (Bram) y Safra Asset, Marcelo Toledo y Daniel Weeks, respectivamente.

Las declaraciones fueron hechas durante la Cumbre TAG, del Family Office y asset manager TAG Investments, celebrada en Sao Paulo.

El banco Safra calcula un gasto de entre 30.000 y 60.000 millones de reales (de 5.000 a 10.000 millones de dólares), es decir, entre el 0,3% y el 0,6% del PIB, en relación con el coste de reconstrucción del Estado, que según Weeks sigue siendo «muy difícil de estimar». Sin embargo, los mayores impactos deberían sentirse en la inflación, y no sólo en el corto plazo.

«El tema del arroz es el más presente en el menor plazo, sin embargo, vamos a tener una gran demanda de bienes duraderos, y esto es algo más grande, con una gran presión inflacionaria, que podría crecer en el mediano plazo», dice, al respecto de la demanda que se producirá durante la reconstrucción de las ciudades devastadas por las inundaciones.

Marcelo Toledo, de Bram, ve la tragedia como «algo localizado y puntual», sin permanencia para la situación inflacionaria. Sin embargo, ve una gran caída de la actividad en el segundo semestre y afirma que todo dependerá de la velocidad de las obras, que considera fundamental, en comparación con experiencias similares en el extranjero. «Ser rápido es muy importante para que la actividad económica local regrese. Si no, simplemente se extinguirá», afirma.

En materia fiscal, el economista jefe de Bradesco Asset valora positivamente los caminos tomados por el gobierno federal para resolver la cuestión hasta el momento, indicando que financiará la reconstrucción mediante crédito extraordinario, y no con un ‘PEC de guerra’.

«Parece que lo están haciendo bien, haciendo algo grande y muy bien diseñado para quienes realmente lo necesitan», afirma, estimando que el coste de la reconstrucción, de miles de millones de dólares, seguirá «creciendo mucho».

¿Es el marco fiscal sostenible en el largo plazo?

Más allá de la cuestión de la calamidad en la región Sur, el escenario fiscal brasileño indica una fragilidad en relación a las metas fiscales del país, según ambos economistas. «El problema no es lo que haremos en RS, el problema antes estaba en la esfera fiscal. En nuestro debate interno [en Bram], no nos preocupamos por el objetivo de resultados primarios, ya que hay un problema más importante: el gasto trayectoria», afirma Marcelo Toledo.

«Actualmente sigue un camino que no es compatible con nuestro marco fiscal», dice, afirmando que los gastos deberían crecer entre un 3% y un 5%, considerando la seguridad social y el ajuste del salario mínimo.

«Según los pisos constitucionales, como están vinculados, hay que aumentar el gasto. Entonces, si aumentan los ingresos, aumenta el gasto», dice, afirmando que asegura que es difícil ver compatibilidad fiscal en el presupuesto de 2025, cuyo proyecto debe será entregado en los próximos meses por el gobierno federal al Congreso. «Creo que vamos a tener tensión allí».

El economista Daniel Weeks ve con pesimismo el futuro del marco fiscal, considerando también la trayectoria del gasto y el piso mínimo constitucional. «Entre las reformas en el ámbito del gasto federal y los cambios en el marco, veo una mayor probabilidad de cambiar el marco», afirma.

¿El Copom muestra al BC dividido?

En relación a la última reunión del Copom (Comité de Política Monetaria de Brasil), que generó una división interna dentro del Banco Central, representada por la tristemente célebre votación de 5 x 4 entre viejos y nuevos directores, nombrados por el gobierno federal, Weeks cree que no es un reflejo de una «división política», sino de «opiniones políticas sobre política monetaria», siendo un ala más ortodoxa en relación a la de los nuevos directivos.

«Yo diría que es algo más estructural, vamos a avanzar hacia un BC más dovish. Aceptará un poco más de inflación», afirma, destacando que las condiciones económicas han empeorado desde el último Copom.

«Los directores que votaron para bajarlo en un 0,25% deben votar para no bajarlo. Los que votaron para bajarlo en 50 pb deben votar en un 0,25%», afirma. «No veo margen para más rondas de recortes de tipos de interés; sería muy difícil recortar los tipos de interés si la inflación es un poco más alta que el objetivo».

El economista de Bram, Marcelo Toledo, dice que la proyección del activo, del 4% IPCA para 2025, no fue modificada debido al último Copom. «Diseñamos esto hace mucho tiempo», dice. «Creemos que en el fondo el objetivo estará algo implícito».

El objetivo del 3% es en cierto modo «nuevo», siendo Brasil el único país que redujo el objetivo del 4% al 3% en medio de la pandemia y la alta inflación resultante. «Fuimos muy audaces en esto», dice. También afirma que para llegar al 3%, el BC necesita mantener la inflación en el 2%, y la sociedad nunca lo permitiría. «Si los directores alcanzan el 2%, se les pedirá que expliquen (…) ‘¿cómo se puede dejar la inflación por debajo del objetivo?'», se burla.

Toledo piensa que Brasil tiene varios obstáculos en el camino, la Reserva Federal es uno de las más grandes. También dice estar sorprendido por el resultado (o la falta de él) de una Selic que estaba al 13,75% de interés. «Se suponía que la actividad sería muy débil. Si analizamos el mercado laboral, vemos una economía que está más en alza que en desaceleración», dice.

EE.UU.: Los cambios en el escenario fiscal impactan a la Fed

Según Daniel Weeks, de Safra, se ha producido una importante reevaluación del escenario macro para EE.UU., teniendo en cuenta que ya se han previsto 7 recortes para 2024, una realidad lejana del pasado reciente. Un factor nuevo, según el economista, sería el contexto fiscal norteamericano. «A mi entender, lo que quedó fuera de las estimaciones fue el gran cambio en el escenario fiscal en EE.UU. Se cambió estructuralmente el nivel de déficit fiscal», dice.

Según Weeks, el debate se centró únicamente en «hasta dónde puede llegar la deuda» y que sólo la sostenibilidad y la solvencia seguían siendo relevantes. «Este aumento de la deuda tiene consecuencias económicas importantes. A través de la demanda agregada se consumía la brecha, se dejaba en positivo y el tipo de interés neutral a largo plazo también», afirma, afirmando que el error del análisis fue ignorar una variable tan importante en cuanto a la cuestión fiscal, que «aún está muy desequilibrada».

Weeks estima que el tipo de interés neutral, «que estaba cerca de 0, debe haber alcanzado el 1,5% o incluso el 2%», y el tipo final de los fondos federales, «entre el 3,5% y el 4%». «Ahora estamos analizando la cuestión del diferencial y del nivel de inflación. Puede que mañana me rechacen el IPC, pero en Safra trabajamos con vistas a posponer los recortes», afirma.

En un momento que apunta a una desaceleración de la inflación sin caer en una recesión, América Latina se presenta como una opción atractiva por sus perspectivas de crecimiento, consideran los expertos de SURA Investments, que acaban de publicar un pequeño resumen sobre su visión en varios países .

La región demuestra buenos indicios en materia de política monetaria e inflación, considerando que Latinoamérica se encuentra en un ciclo de recortes de tasas y convergencia de la inflación más avanzado frente a otras zonas, principalmente en países como Chile, Brasil y Perú. En términos de valorizaciones, presenta descuentos atractivos frente a los mercados desarrollados.

Respecto a la renta variable y fija , SURA Investments detalló su posicionamiento en los diferentes países en los que se encuentra presente, una postura cuya variación está ligada a los eventos globales y locales que afectan el desempeño de los activos.

En esta línea, la compañía mantiene en Uruguay un leve sesgo largo en duración para los portafolios de renta fija (siempre manteniéndose dentro de la parte líquida de la curva), y sobrepondera ligeramente las tasas en pesos nominales por sobre las reales, atendiendo a que, dadas las expectativas de inflación, los retornos de tasas nominales continúan viéndose algo más atractivos en términos relativos. No obstante, hemos ido incrementando la exposición a UI.

En México, se mantiene una visión neutral en la renta variable local, en un contexto donde el crecimiento esperado está en terreno positivo y el sentimiento sigue siendo favorable por el fenómeno de transferencia de actividades económicas y de producción a países cercanos geográficamente (nearshoring). No obstante, se continúan monitoreando las campañas electorales en el país, que pueden seguir agregando presiones inflacionarias.

En cuanto a la renta fija, se espera que la continuación del ciclo de recortes beneficie la estrategia de duración, aunque la relajación de la inflación y la actividad en Estados Unidos serán condiciones necesarias para esto.

En Chile, la compañía continúa privilegiando la renta fija local y en cuanto a la estrategia de duración sigue favoreciendo tasas de largo plazo, mientras que sobrepondera a los instrumentos reales sobre los nominales.

En el caso de Perú, la visión en bolsa local es más cautelosa, ante el impacto en el mercado de la aprobación del séptimo retiro de las Administradoras de Fondos de Pensiones, si bien se han conocido datos positivos en materia de dinámica económica. Por otra parte, a medida que la inflación en Estados Unidos retome su senda de convergencia y la Reserva Federal inicie su ciclo de recortes, las tasas locales reanudarían su tendencia bajista, apoyando su inclinación a favor de la renta fija local.

En Colombia, SURA Investments refuerza su postura positiva respecto a la duración en la renta fija local. Por otra parte, la inflación implícita de los títulos con tasa real es muy superior a la inflación efectivamente esperada. Esto lleva a mantener una preferencia por las tasas nominales sobre las reales.

HSBC México realizó una emisión de Certificados Bursátiles Bancarios de Largo Plazo en el mercado de deuda del país, por el equivalente a 10.000 millones de pesos (unos 600 millones de dólares a la cotización del día).

La transacción representa el regreso de HSBC México al mercado de deuda local después de la última realizada en 2020. La emisión se conformó de tres tramos diferentes, en pesos y dólares, de la siguiente manera:

HSBC 24. En pesos, a un plazo de tres años y tasa flotante, por un monto de 4.981 millones de pesos (293,5 millones de dólares aproximadamente).

HSBC 24D. En dólares, a tres años y tasa fija, por un monto de 150 millones, equivalente a 2.500 millones de pesos.

HSBC 24-2. En pesos, a cinco años y tasa fija, por un monto de 2.500 millones (150 millones de dólares).

Es importante mencionar que el tramo emitido en dólares fue el primero realizado por una institución financiera en el mercado local desde 2020. Fue también el primero que se hace en el mercado desde 2022.

La emisión fue bien recibida por los inversionistas, alcanzando una sobre-suscripción de 2,1 veces así como una demanda diversificada con la participación de Afores, Aseguradoras, Bancos, Casas de Bolsa, Fondos de inversión, entre otros.

La emisión contó con las calificaciones AAA (mex), de Fitch Ratings y AAA.mx de Moody’s.

Los recursos de esta emisión permitirán a HSBC México fondear sus necesidades de tesorería y acompañar el crecimiento de su cartera.

“Agradecemos la confianza de los inversionistas para lograr que esta emisión fuera exitosa. Seguiremos trabajando para que HSBC México siga siendo una institución financiera que contribuya a que más personas y clientes corporativos alcancen sus metas”, dijo Jorge Arce, Presidente y Director General de HSBC México.

HSBC México es uno de los cinco mercados que representan más oportunidades de crecimiento para HSBC Holdings en el mundo. Con más de seis millones de clientes y una oferta integral de banca de consumo y corporativa, HSBC México es uno de los bancos más grandes en el país por volumen de activos.