Qué son, cuándo usarlos o qué ventajas tienen: siete claves para entender los ETFs activos

| Por Ignacio Valles | 0 Comentarios

Según datos de Morningstar, a finales de 2023, el tamaño del mercado de ETFs se situaba en alrededor de 11,1 billones de dólares, de los cuales 10,4 billones de dólares estaban en estrategias pasivas y 700.000 millones de dólares están en activas, lo que supone el 6% del total, frente al 65% de todos los activos bajo gestión en total. Esta cifra demuestra que los ETFs activos se están totalmente consolidados en el mercado, principalmente en EE.UU., pero es una realidad que comienza a verse en otros mercados.

Según explican desde DWS, «los cambios normativos relativamente recientes han facilitado a los gestores el lanzamiento de ETFs. En el caso de los ETFs activos tienen un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud». Su fortaleza no solo está en la estructura, sino en su fiscalidad, en el caso estadounidense. «La estructura fiscal de los ETF es más eficiente y transparente y son activos que cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión», señalan desde la gestora.

Este tipo de vehículo tiene dos características fundamentales: cuenta con un equipo de gestión de carteras que trata de generar rendimientos superiores a los de un índice de referencia, y no simplemente intentar seguir un índice lo más fielmente posible (que es lo que ocurre con los enfoques pasivos típicos), y tiene una estructura de ETF y no de fondo de inversión. Para comprender bien su papel en la industria y la utilidad que puede tener para el inversor, DWS ha elaborado una guía con la que pretende profundizar en esta clase de fondos de inversión respondiendo a XXX preguntas.

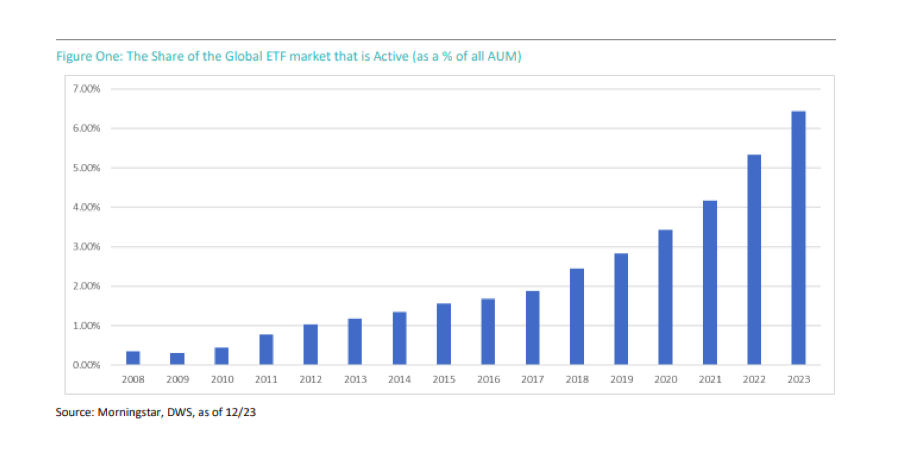

1. ¿Son realmente los ETFs un activo de gestión pasiva por definición?

La diferencia que existe entre el volumen en estrategias pasivas y en ETF pasivos explica esa percepción. Aunque solo el 6% del mercado de ETFs está en activas, esa cuota ha crecido de forma bastante significativa en un tiempo relativamente corto, pasando del 0,35% del mercado en 2008, al 6,43% en 2023. Por lo tanto, existen dos tendencias distintas, pero probablemente relacionadas, en el sector de la gestión de activos. Por un lado, ese crecimiento de las estrategias pasivas frente a las estrategias activas en todos los activos bajo gestión en total y, por otro lado, el crecimiento de las estrategias activas frente a las estrategias pasivas en todos los activos bajo gestión de los ETFs.

2.¿Qué ventajas e inconvenientes tienen los ETFs activos y los fondos de inversión activos?

Hay que tener en cuenta que, tanto los ETFs activos como los fondos de inversión gestionados activamente, se rigen por una normativa muy similar. Pero existen tres elementos fundamentales. En primer lugar, la eficiencia fiscal de la estructura de los ETFs. A nivel producto, los ETF suelen citarse como más eficientes fiscalmente que los fondos de inversión porque, como estrategias predominantemente pasivas, tienen una menor rotación y, por tanto, generan menos plusvalías. Por otro lado, los ETFs pueden transmitir valores «en especie» a los partícipes, a cambio de participaciones en el ETF, lo que significa que pueden reembolsar valores, a menudo los que tienen la base de coste más baja, sin provocar un hecho imponible.

La segunda distinción es la transparencia en la estructura. Algunos inversores prefieren saber qué activos poseen en tiempo real, mientras que otros creen que es una información potencialmente costosa. Del mismo modo, es posible que algunos gestores no crean que informar diariamente de las tenencias sea perjudicial para su proceso.

Por último, los ETFs cotizan y se negocian en bolsa como una acción ordinaria y, por tanto, pueden comprarse y venderse, e incluso venderse en corto durante toda la sesión.

3.¿Por qué el mercado de ETFs activos crece a un ritmo más rápido en un contexto de tendencia hacia incrementar estrategias pasivas?

Es probable que se deba a una combinación de factores. En primer lugar, el mercado de ETFs activos es relativamente más pequeño y está menos explotado que el de ETFs pasivos, lo que facilita el lanzamiento de productos innovadores que aún no existen como ETF (ya sea como estrategias totalmente nuevas o estrategias de fondos de inversión existentes) y el crecimiento del mercado.

En segundo lugar, cabe destacar los cambios normativos relativamente recientes que han facilitado a los gestores el lanzamiento de ETFs. La SEC aprobó la conocida como «norma ETF» que dio más flexibilidad en torno a cómo crear y reembolsar acciones de ETF. Todos estos cambios facilitan potencialmente la oferta de estructuras de ETF.

Por último, está la eficiencia, transparencia y negociabilidad de la propia estructura de los ETFs que, a juzgar por el crecimiento de este mercado en los últimos 30 años aproximadamente, parece gustar a los inversores. El sector ha sido testigo de la adopción generalizada de ETF en plataformas «no-trans action-fee» (NTF) por intermediarios bursátiles estadounidenses, y de la creación de carteras modelo centradas en ETF.

4.¿Cómo se puede evaluar el rendimiento de los ETFs activos?

Los gestores activos no intentan seguir los índices, como ocurre con las estrategias pasivas, sino que suelen intentar batir índices de referencia (que suelen ser índices, pero no tienen por qué serlo). En el caso de los ETFs activos, la mayoría de los proveedores de macrodatos asignarán lo que consideren un índice de referencia. Por ejemplo, si se evaluara a un gestor de valor en comparación con el S&P 500 durante la última década, habría sufrido, dada la fuerte subida que han experimentado algunos valores de crecimiento de gran capitalización durante ese periodo, pero habría que tener en cuenta que un inversor asigna a su gestor value una exposición acorde a ese estilo de inversión.

5.¿Se deben utilizar los ETFs activos de forma táctica o estratégica?

En principio, pueden utilizarse para ambos fines, pero con un sesgo más estratégico puesto que la generación de alfa suele funcionar con bastante lentitud. La inclusión de un componente activo tiene más sentido, como participación estratégica a largo plazo, porque la generación de alfa de calidad es probablemente una perspectiva a largo plazo. Habrá periodos de rentabilidad superior e inferior, pero el objetivo es que, a largo plazo, el gestor pueda obtener mejores resultados.

Si un inversor desea expresar una opinión táctica sobre una clase de activos concreta, no hay ninguna ventaja real en tener un componente activo, sino que podría utilizar un vehículo totalmente pasivo. Al fin y al cabo, es la clase de activos sobre la que tienen una visión a corto plazo, no el valor añadido del gestor.

6.¿Cuestan más que los fondos de inversión? ¿Justifica el alfa el coste?

Según Morningstar, «los ETFs tienden a ser más baratos que los fondos de inversión», lo que atribuyen a los costes de «asesoramiento, comercialización, distribución y mantenimiento de registros» de los fondos de inversión. Probablemente cabe esperar que los ETFs sean más baratos debido a su tendencia a ofrecer soluciones de seguimiento de índices, mientras que un fondo activo cobre más por la investigación y la habilidad del gestor necesarias para generar alfa.

De este modo, la verdadera pregunta no es si los ETFs son menos costosos que los fondos de inversión, sino si los ETFs activos son menos costosos que sus equivalentes en fondos de inversión. Y tenderán a serlo por dos razones. En primer lugar, la tendencia a la compresión de las comisiones en el sector de la gestión de activos podría significar que los nuevos lanzamientos tengan comisiones más bajas que antes y, en segundo lugar, porque si un ETF se ofrece junto a un fondo de inversión ya establecido, podría haber menos costes marginales que la nueva estructura tenga que absorber.

7.¿Cuál es la mejor estrategia para los ETFs activos?

Muchos fondos y estrategias de inversión se enfrentan a limitaciones, ya sean de liquidez o de capacidad. Así pues, es cierto que los ETFs activos pueden no funcionar para todas las clases de activos o enfoques, pero hay que tener en cuenta que las empresas piensan muy detenida y analíticamente antes de lanzar cualquier producto. Cualquier cuestión de viabilidad se aborda cuidadosamente con antelación. El mero hecho de que se haya lanzado un ETF activo sugiere claramente que el equipo de gestión cree que la estructura no impedirá su proceso de generación de alfa, ya sea regalando sus participaciones, o haciendo que el fondo sea tan grande que su potencial de alfa se vea afectado. Pero es una pregunta importante porque, como estructura abierta, los ETFs no pueden cerrarse a entradas adicionales (como sí pueden hacerlo los fondos de inversión y los hedge funds).