Desde la perspectiva de la construcción de carteras, la necesidad de efectivo depende de las circunstancias y la mentalidad del inversionista, señala un análisis de Vanguard.

En el documento, elaborado por sus especialistas Roger A. Aliaga-Díaz, Anatoly Shtekhman, Garrett Harbron, Daniel Jacobs y Warwick Bloore, la institución señala que si bien la mayoría de los inversores encontrarán que sus objetivos se cumplen mejor sin efectivo en su cartera, otros (especialmente los inversores muy conservadores) pueden sentirse cómodos con cierta asignación de efectivo.

Existen dos preguntas clave que todo inversionista debe hacerse en algún momento, estas son: ¿Cuánto efectivo debería tener un inversor en particular y dónde debería tenerlo?

Para responder a las preguntas es necesario analizar la relevancia de tres aspectos clave del efectivo: su rendimiento, su relación con la inflación y su nivel de volatilidad.

Los inversores se sienten atraídos por el efectivo por muchas razones: su baja volatilidad, por ejemplo, o la percepción que tienen de él como una forma de preservar la riqueza. Pero la inclusión de efectivo no siempre es apropiada y, cuando no lo es, su presencia en una cartera puede reducir las posibilidades de alcanzar objetivos financieros a largo plazo.

Rentabilidad: ¿dónde se sitúa el efectivo en el espectro de la prima de riesgo? En su nivel más básico, la prima de riesgo es simplemente el rendimiento adicional que los inversores necesitan para asumir riesgos adicionales. Es importante señalar que los riesgos asociados con los bonos y las acciones como los riesgos de crédito y de tasas de interés de los bonos o los riesgos de factor o de mercado de las acciones, no los enfrenta el efectivo, pero este determinante del riesgo está asociado con la rentabilidad; las cifras de los especialistas señalan que entre 1901 y 2022 las acciones globales tuvieron una prima anual de alrededor del 6% sobre el efectivo, mientras que la prima anual promedio de los bonos en comparación con el efectivo fue de alrededor del 1,6%.

Inflación: la inflación es un factor crucial a considerar al evaluar las oportunidades de inversión porque erosiona el valor real del dinero, o su poder adquisitivo, con el tiempo, y porque esta erosión se vuelve más perjudicial a medida que se expande el horizonte de inversión. Históricamente, una deficiencia clave del efectivo ha sido que su capacidad limitada para mantenerse al día con la inflación significa que no protege la riqueza real.

Volatilidad: muchos inversores ven el efectivo como un refugio seguro debido a su baja volatilidad. Sin embargo, si se analiza la baja volatilidad de forma aislada, se ignoran otras consideraciones importantes. Si bien el efectivo puede parecer una inversión segura, mantener un exceso de efectivo y/o intentar sincronizar el mercado puede tener un impacto perjudicial y permanente en los resultados financieros de un inversionista.

Al final los especialistas señalan que la tolerancia al riesgo, el horizonte de tiempo de la inversión y el nivel de financiación de cada inversionista son los elementos que deben considerarse para determinar cuánto es el porcentaje de efectivo que debe o puede incluirse en las carteras de los clientes, si asi lo deciden.

La Oficina de Educación y Defensa del Inversor de la SEC ha emitido una alerta a los inversores, advirtiendo sobre el creciente uso de criptoactivos en fraudes dirigidos a inversores minoristas. Los criptoactivos, que incluyen criptomonedas, monedas y tokens, están siendo explotados por estafadores que buscan aprovecharse de su popularidad, asegura el ente regulador.

Los estafadores a menudo recurren a innovaciones tecnológicas para perpetrar sus fraudes, y las inversiones relacionadas con valores de criptoactivos no son la excepción. «A pesar de los esfuerzos continuos de los reguladores federales y estatales para combatir estos fraudes, recuperar el dinero estafado sigue siendo un desafío», dice el comunicado.

Los estafadores utilizan tecnologías avanzadas para ocultar su identidad y el rastro de los fondos, a menudo enviándolos al extranjero, lo que dificulta su recuperación, agrega el comunicado.

Entre las estrategias más comunes por parte de los estafadores se destacan (i) el contacto por redes sociales y mensajes de texto, (ii) explotación de tecnologías emergentes, (iii) imitación de fuentes de confianza, (iv) esquemas de «pump and dump» y (v) exigencia de costos adicionales. La SEC explica más detalladamente cómo operan en cada caso.

Contactos en Redes Sociales y Mensajes de Texto: Los estafadores suelen iniciar contacto con posibles víctimas en plataformas de redes sociales, sitios de citas y aplicaciones de mensajería, o a través de mensajes de texto no solicitados. Pretenden ser amigos de la víctima o afirman haberla contactado por accidente, ganando su confianza antes de desaparecer con los fondos invertidos. Este tipo de estafa, conocida como “engorde de cerdos”, involucra la creación de una falsa amistad o relación romántica para convencer a la víctima de invertir.

Explotación de Tecnologías Emergentes: La creciente popularidad de la inteligencia artificial (IA) es utilizada como gancho para atraer inversiones en criptoactivos. Los estafadores emplean términos relacionados con la IA y afirman utilizar bots para encontrar las mejores inversiones, pero su verdadero objetivo es robar el dinero de los inversores. Además, utilizan IA para crear sitios web y materiales de marketing realistas, así como “deepfakes” de celebridades o funcionarios gubernamentales para engañar a los inversores.

Imitación de Fuentes de Confianza: Las comunicaciones que parecen proceder de agencias gubernamentales, incluida la SEC, pueden ser falsificadas por estafadores. Utilizando tecnología de IA, los estafadores pueden hacerse pasar por amigos o familiares, publicando mensajes desde cuentas hackeadas para promocionar inversiones fraudulentas. Es vital verificar cualquier oferta de inversión, incluso si parece provenir de una fuente confiable.

Esquemas de Pump-and-Dump: En estos esquemas, los estafadores promueven criptoactivos, incluidas “memecoins”, a través de redes sociales para inflar artificialmente su precio. Una vez que el precio sube, los promotores venden sus activos con ganancia, dejando a los demás inversores con pérdidas significativas cuando el precio cae abruptamente.

Exigencia de Costos Adicionales: Los estafadores pueden exigir el pago de costos adicionales, tarifas o impuestos para permitir el retiro de fondos de una cuenta de inversión. Este fraude de tarifa anticipada engaña a los inversores para que paguen más dinero con la falsa promesa de recuperar su inversión. También pueden solicitar reembolsos de dinero supuestamente depositado por error, o engañar a los inversores que ya han perdido dinero prometiéndoles ayudar a recuperar sus fondos, solo para estafarlos nuevamente.

Precauciones para los Inversores

Para protegerse de estos fraudes, la SEC recomienda no tomar decisiones de inversión basadas en consejos de personas conocidas únicamente en línea o a través de aplicaciones. No compartir información financiera o personal, y verificar la legitimidad de cualquier oferta de inversión, especialmente aquellas que requieren el uso de criptoactivos para realizar pagos. Mantenerse informado y cauteloso es clave para evitar caer en las complejas estrategias de los estafadores.

La 70ª Reunión Bilderberg se llevará a cabo del 30 de mayo al 2 de junio de 2024 en Madrid, España. Como siempre, se ha invitado a un grupo diverso de líderes políticos y expertos de la industria, las finanzas, la academia, el trabajo y los medios de comunicación. La lista de participantes está disponible en bilderbergmeetings.org.

Los temas clave para la discusión este año son: Estado de la IA, seguridad en la IA, nuevas caras de la biología, clima, futuro de la guerra, panorama geopolítico, desafíos económicos de Europa, desafíos económicos de EE. UU., panorama político de EE. UU., Ucrania y el mundo, medio oriente, China y Rusia

Fundada en 1954, la Reunión Bilderberg es una conferencia anual diseñada para fomentar el diálogo entre Europa y América del Norte. Cada año, entre 120 y 140 líderes políticos y expertos de la industria, las finanzas, el trabajo, la academia y los medios de comunicación son invitados a participar en la reunión. Aproximadamente dos tercios de los participantes provienen de Europa y el resto de América del Norte; aproximadamente una cuarta parte proviene de la política y el gobierno y el resto de otros campos.

La Reunión Bilderberg es un foro para discusiones informales sobre temas importantes. Las reuniones se llevan a cabo bajo la Regla de Chatham House, que establece que los participantes son libres de usar la información recibida, pero ni la identidad ni la afiliación del o los oradores ni de ningún otro participante pueden ser reveladas.

Gracias a la naturaleza privada de la Reunión, los participantes asisten como individuos y no en calidad oficial, y por lo tanto no están sujetos a las convenciones de sus cargos ni a posiciones preacordadas. Como tal, pueden tomarse el tiempo para escuchar, reflexionar y reunir conocimientos. No hay una agenda detallada, no se proponen resoluciones, no se toman votos y no se emiten declaraciones de política.

Para más información: media@bilderbergmeetings.org

Desde Nordea Asset Management les invitan a sus próximos Desayunos Nórdicos los días 4 y 5 de junio en Zaragoza y en Barcelona respectivamente . En ambos eventos, se repasarán los aspectos macroeconómicos más importantes y se presentará una estrategia de renta fija y otra de renta variable que encajan en este entorno de mercado, dando respuesta a los principales retos de 2024.

El Desayuno Nórdico de Zaragoza tendrá lugar el martes, 4 de junio, en el Restaurante Origen 1952– P.º de la Constitución 6 a las 09:30 horas y el de Barcelona tendrá lugar el miércoles, 5 de junio, en el Ohla Eixample Barcelona – C/ Còrsega 289 a las 09:00 horas.

Puede registrarse en los eventos a través de este link.

Cambios en la gestora de activos suiza GAM. Juan Ramón Caridad, responsable para Iberia, US International y Latam de GAM Investments, deja la firma tras 14 años en ella, según confirman desde la entidad. Su salida de la compañía se debería a su voluntad de «centrarse en su desarrollo personal, compromisos familiares y nuevas oportunidades». Sobre quién le reemplazará, GAM asegura que «la futura dirección del equipo se decidirá en breve».

Juan Ramón Caridad se unió a GAM en 2010 como responsable de España y en 2017 amplió sus responsabilidades a las regiones de LatAm y Offshore. En 2010, la gestora Swiss&Global AM -ahora GAM y anterior Julius Baer AM-, estableció su marca en España, de cuyo liderazgo se encargó Carlos Costales, junto a Juan Ramón Caridad, cubriendo España, Portugal y Andorra. Según destacan desde la gestora, «desde que se unió a GAM en 2010, ha sido una piedra angular del equipo de distribución, y aunque GAM se entristece por su partida, apoyamos plenamente su decisión, y apreciamos profundamente su dedicación y contribuciones a nuestro éxito en este mercado a lo largo de los años y le deseamos todo lo mejor en sus futuros proyectos».

También aclaran que permanecerá en GAM hasta finales de mayo de 2024 para garantizar una transición fluida. «El equipo de Iberia y LatAm ha crecido hasta los seis miembros, con dos contrataciones adicionales que se anunciarán próximamente. Estamos bien posicionados para seguir impulsando las iniciativas de crecimiento de GAM y mejorar los servicios al cliente en estas regiones. Juan Ramón deja un legado notable, con nuestro equipo de distribución reconocido como uno de los mejores de la región. El futuro liderazgo del equipo se decidirá en breve», afirman desde la gestora.

A lo largo de su carrera profesional ha trabajado para entidades como Partner Atlas o Morgan Stanley. Además, Caridad es Patrono de la Fundación FIDE, licenciado en Economía por la Universidad Autónoma de Madrid y codirector académico del Master de Finanzas e Inversiones Alternativas del Instituto BME.

En opinión de Jeffrey Cleveland, jefe economista de Payden & Rygel, a pesar del entusiasmo generado por la publicación del último dato de inflación de abril, las presiones inflacionistas en EE.UU. siguen siendo fuertes, como demuestra el aumento intermensual del 0,4 % del IPC medio.

Para Cleveland, el escenario actual se caracteriza por un crecimiento positivo y una inflación persistente, que no se acelera, pero tampoco desciende tanto como esperábamos a principios de año. El mercado se encuentra en un punto muerto, una especie de purgatorio durante el cual , según Jeffrey, es probable que la Reserva Federal se aferre a su enfoque de «esperar y ver».

«Con una inflación subyacente estable en el 3-4% interanual, de hecho, el momento de una primera bajada de tipos aún parece lejano. Algunos analistas creen que parte del aumento de los precios puede atribuirse a un retraso en la caída de los alquileres, retraso que podría deberse a la escasez de viviendas o, tal vez, al uso de métricas del sector privado que no coinciden con los datos del Gobierno. Incluso si los precios de la vivienda y los alquileres se ralentizan, la inflación seguiría rondando el 4% interanual, lo que sigue siendo demasiado alto», explica el jefe economista de Payden & Rygel.

Según su análisis, la publicación del dato del IPC estadounidense en abril generó un gran entusiasmo en el mercado de renta fija, probablemente debido a que la probabilidad de nuevas subidas de tipos por parte de la Fed ha disminuido. «En la actualidad, el mercado sólo prevé una bajada de tipos de aquí a finales de año, frente a las seis que se esperaban en enero, pero, según el análisis, hay muchas posibilidades de que no se produzca ninguna bajada durante 2024, lo que debería ayudar a mantener altas las valoraciones de la parte delantera de la curva de bonos», añade Cleveland.

El mercado, según su análisis, aún no ha salido de la depresión, pero las valoraciones tanto de la parte delantera de la curva como de la curva de vencimientos más largos están más ajustadas. El análisis establece que hay tres factores clave a la hora de evaluar el atractivo de un Tesoro a 10 años: la prima de inflación, el rendimiento de los bonos de la Fed y la economía real. Tres factores que apuntan a un rendimiento a 10 años en torno al 4,5%.

En Payden & Rygel son bastante optimistas en cuanto a que el aumento de la productividad y de la mano de obra debería sostener la economía estadounidense en los próximos años, «aunque un repunte real en la parte delantera de la curva sólo será posible en caso de un cambio de tendencia de la economía, que aún no se ha producido», concluye Cleveland.

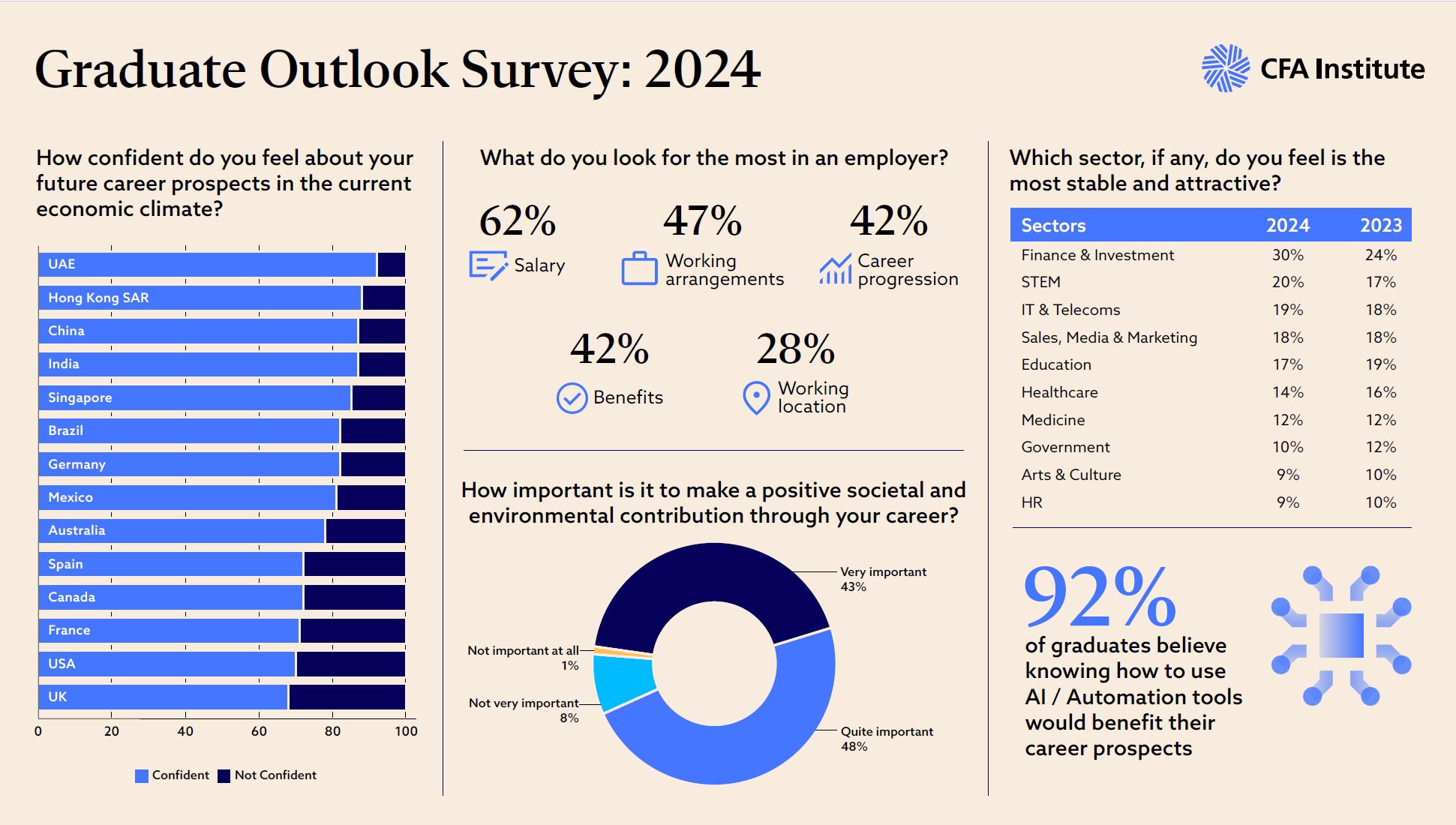

¿Por qué sectores se inclinan los jóvenes graduados para desarrollar su carrera profesional? Según arroja la Graduate Outlook Survey 2024que acaba de publicar CFA Institute, el sector de inversión y finanzas ofrece una de las mejores perspectivas de carrera en el incierto clima económico actual para los recién graduados. En concreto, el 30% de los encuestados a escala mundial situaron a las finanzas como el sector principal en el que se sienten más seguros.

El estudio reveló que la confianza general de los graduados en sus perspectivas de carrera profesional ha aumentado en los últimos años. Tras la volatilidad experimentada durante la pandemia, el 78% de los individuos encuestados confía en su futuro pos graduación, un aumento considerable desde 2021 (58%), cuando se realizó la primera encuesta.

Según las conclusiones de la encuesta, los graduados de hoy buscan profesiones que prometan estabilidad sin comprometer la oportunidad de aportar algo nuevo a sus profesiones, ya que el 91% respondió que buscan tener un impacto positivo en lo social o ambiental a través de su desarrollo profesional.

«Los graduados universitarios están siendo influenciados por el actual clima económico. Circunstancia ésta que está remodelando el panorama de las carreras profesionales para los jóvenes, llevándolos hacia trabajos mejor remunerados que perciben como más estables. Sin embargo, a pesar de un mercado laboral difícil, la Generación Z no está dispuesta a comprometer sus principios y valores en la búsqueda de una carrera. Sectores como las finanzas están demostrando ser más populares ya que ofrecen la promesa de estabilidad y la oportunidad de tener un impacto positivo», afirma José Luis de Mora, CFA, Presidente de CFA Society Spain.

IA, cualificación de posgrado y redes sociales

Otra de las conclusiones que se observa en esta encuesta es que con la entrada de la IA en el lugar de trabajo, las oportunidades para aprender y adoptar nuevas tecnologías son prioridades principales para los nuevos graduados. A nivel global, el 66% cree que la IA y la automatización son importantes para el éxito profesional, y el 92% estima que saber usar estas herramientas beneficiará sus perspectivas de carrera. Los graduados son optimistas sobre las ventajas de las herramientas de IA y automatización, ya que solo el 8% dijo que no tendrían ningún beneficio para sus futuras carreras.

También destaca que el 81% de los graduados en todo el mundo reconoce el valor de las certificaciones y cualificaciones de posgrado para asegurar mayores ingresos y obtener una ventaja competitiva en el mercado laboral, y el 71% dice que las certificaciones tendrá un gran impacto en sus oportunidades laborales.

Por otra parte, la influencia cada vez mayor de las redes sociales se refleja en las respuestas de los encuestados que, afirman, es tan probable que busquen asesoramiento profesional en las redes sociales como en los profesores universitarios, aumentando año tras año el porcentaje de graduados que buscan orientación de los influencers.

Sobre estas conclusiones, Margaret Franklin, CFA, Presidenta y CEO del CFA Institute, ha señalado: “A medida que los graduados buscan profesiones que no solo prometan estabilidad, sino que también estén en consonancia con sus deseos marcar una diferencia tangible, las finanzas emergen como una industria de oportunidades. Nuestra investigación muestra que las carreras en finanzas ofrecen la garantía de estabilidad y brindan una plataforma para que los graduados contemplen un futuro con más impacto. Con un nuevo enfoque en estrategias de inversión sostenibles y las posibilidades de que la IA mejore los flujos de trabajo de la inversión, los graduados tienen la oportunidad de ayudar a dar forma a una industria más innovadora a través de una carrera en finanzas”.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas) publicó recientemente su posición sobre cómo construir mercados de capitales más eficaces y atractivos en la Unión Europea (UE). Según explican desde finReg360, las recomendaciones dadas se centran en tres dimensiones: para los ciudadanos a los que instan a desarrollar productos básicos de inversión a largo plazo y sistemas de pensiones bien incentivados que apoyen el crecimiento de los mercados de capital; para las empresas en el que recomiendan crear un ecosistema favorable para las empresas públicas y el impulso de los mercados paneuropeos; y, por último, para la regulación y supervisión de la UE en el que recomiendan modernizar la regulación de la UE.

Para comprender sus aportaciones, es necesario situarnos en la casilla de salida y entender cuál es la situación de los mercados de capitales en la UE. En opinión de la ESMA, estos aún dependen excesivamente del sistema bancario y sus mercados de capitales están subdesarrollados y fragmentados en comparación con otros, como el estadounidense. Además, se encuentran con el reto de tener que financiar la transición digital y sostenible de la economía europea, «para que no dependa solo de la financiación bancaria y del sector público», señalan.

Con este escenario de fondo, la ESMA pone el foco en las oportunidades de inversión para los ciudadanos de la UE y por eso lanza una serie de recomendaciones como, por ejemplo, crear una etiqueta de la UE para productos de inversión básicos y sencillos adecuados para inversores particulares de uso voluntario para productos financieros simples, como ciertos fondos UCITS y valores de renta, basados en eficiencia de costes y baja complejidad, para guiar a clientes minoristas sin afectar su decisión final basada en el riesgo. Así como crear una categoría de asesoramiento simple para productos de inversión básicos basada en una evaluación simplificada de la idoneidad y en unos requisitos de información menos estrictos, que reduciría los costes del cumplimiento para las empresas e incentivaría los productos básicos.

Desde finReg360, destacan que ESMA también propone apoyar soluciones digitales para inversores minoristas y fomentar las tecnología que faciliten el acceso de los ciudadanos a productos de inversión mediante innovaciones tecnológicas, educación financiera y herramientas digitales seguras, y centrarse en las pensiones y el ahorro a largo plazo puesto que, según el informe, los planes de pensiones y el ahorro a largo plazo propician la estabilidad de las inversiones, estimulan la creación de capital y rebajan la presión sobre los sistemas públicos. Por último, destacan tres propuestas más: reevaluar los incentivos fiscales para los inversores minoristas ya que los Estados miembros deben analizar su política fiscal para incentivar la participación de los inversores minoristas en los mercados de capitales; fomentar los planes de acciones para empleados en las empresas europeas y plantear la introducción en la normativa de un producto paneuropeo con esta finalidad; y, por último, reafirmar los esfuerzos para desarrollar la educación financiera.

Financiación de las empresas europeas

Respecto a las recomendaciones para la financiación de las empresas europeas, la ESMA considera clave fomentar los mercados paneuropeos, para crear mercados especializados en la UE para sectores críticos o para pymes, con liquidez y visibilidad que atraigan inversores europeos e internacionales, y estimular la financiación de capital para apoyar la innovación y el crecimiento, el informe insta a aumentar la inversión institucional y minorista mediante fondos especiales, incluyendo asociaciones público-privadas, para impulsar el crecimiento de sectores empresariales claves en la UE y lograr la autonomía estratégica.

Entre las ideas que propone también está «reactivar el mercado de titulización,crear las condiciones para asociaciones paneuropeas; lograr un ecosistema equilibrado y propicio para las empresas públicas cotizadas», destacan desde finReg360. Por último, la ESMA ve necesario avanzar en la armonización de aspectos clave del Derecho conexo, y promover los mercados de capitales como centros de financiación verde. Por ello propone velar porque las normas e incentivos de los mercados de capitales apoyen la financiación sostenible, simplificando la divulgación de información sobre sostenibilidad y utilizando etiquetas adecuadas.

Respecto a cómo ganar agilidad normativa y lograr una supervisión coherente, que se traduzca en una mejora de la competitividad a nivel global, la ESMA tiene cinco ideas clave, que enumeran desde finReg360: «Modernizar la regulación de los servicios financieros de la UE; revisar la regulación financiera con una visión más holística y dotar a la ESMA de poderes que le permitan fijar exenciones temporales; coordinar mejor la supervisión de las autoridades nacionales; evaluar la supervisión directa, y, por último, considerar el efecto de la actividad legislativa en la competitividad de la UE.

En el célebre artículo del legendario inversor Warren Buffett que se publicó en 1999 en Fortune, se afirma que: «La clave para invertir es… determinar la ventaja competitiva de cualquier empresa y, sobre todo, la durabilidad de esa ventaja». Buffett se refería a esas ventajas como «fosos» (moats), pues creía que protegían a la empresa del mismo modo que un foso protege a un castillo. También se refería a sí mismo, en primer lugar, como un analista de negocios y, después, como un analista de valores, y defendía que las virtudes cuantitativas de una empresa se derivan de sus virtudes cualitativas.

Construir un foso y defenderlo

La definición de foso ampliamente aceptada por Morningstar identifica cinco fuentes principales de ventajas competitivas: 1) los activos intangibles, 2) las ventajas de coste, 3) los costes de cambio, 4) el efecto red y 5) una escala eficiente. Por supuesto, las mejores empresas suelen contar con más ventajas. Del mismo modo, en la bibliografía académica, el profesor de Harvard Michael Porter identifica dos tipos básicos de ventajas competitivas: el liderazgo en costes, donde una empresa es la productora de bajo coste de su sector; y la diferenciación, donde una empresa es única en algunos aspectos ampliamente valorados por los compradores.

En teoría, una empresa con un gran foso puede conservar su cuota de mercado y obtener altos rendimientos del capital durante muchos años en el futuro. Pero es muy difícil encontrar fosos capaces de resistir realmente. En nuestra opinión, los fosos deben reforzarse con una gestión astuta, y en un mundo de capitalismo salvaje, siempre hay bárbaros en la puerta.

Si echamos un vistazo a la historia reciente, descubriremos innumerables empresas que cayeron en las garras de la competencia. En el sector minorista, Sears y Kmart dominaron el mercado en EE. UU. durante décadas hasta que apareció Walmart, más barata y eficiente. En los años 80, antes de la existencia de Silicon Valley, en la Ruta 128 de Boston reinaban las empresas tecnológicas dominantes de la época, como Wang Laboratories y Digital Equipment, que ya no existen. Un ejemplo más actual es Uber, una plataforma cuyo funcionamiento debería ser relativamente barato, ya que media entre compradores y vendedores a cambio de una comisión. En un principio, parecía que podría ser una fuente de ventaja competitiva duradera pero, por desgracia para Uber, la competencia ha demostrado ser implacable. Actualmente, está inmersa en una lucha con Lyft por los desplazamientos y con Door Dash por las entregas de comida, por citar algunos ejemplos.

Fosos antiguos: seguir siendo relevante en una dinámica de mercado cambiante

Antes de la aparición de internet, los anuncios en los periódicos locales ofrecían una magnífica oportunidad de negocio: se trataba de una plataforma indispensable que ponía en contacto a compradores y vendedores. Su foso era el efecto red. Un buen ejemplo es Gannett, una importante empresa de medios de comunicación con canales y publicaciones impresas (incluido el USA Today) en EE. UU. y el Reino Unido. En nuestras carteras de Quality Growth tuvimos acciones de Gannett durante mucho tiempo, y Warren Buffett mantuvo muchas acciones de periódicos, incluido el Washington Post, en la cartera de Berkshire Hathaway.

Con el tiempo, la innovación tecnológica mermó e incluso eliminó el foso que tenían esas cadenas de periódicos, ya que internet ofrecía nuevas plataformas digitales para poner en contacto a compradores y vendedores de servicios. Aunque los periódicos se han adaptado para ofrecer ediciones digitales, la fortaleza de su modelo de negocio ha cambiado, como se aprecia en la Figura

El ejemplo de Gannett demuestra que ningún foso es para siempre, razón por la que analizamos constantemente las cambiantes ventajas competitivas de las empresas.

El avance de los tiempos no tiene por qué implicar el hundimiento de los fosos

Los ferrocarriles podrían considerarse otro negocio de «foso antiguo». El ferrocarril se beneficia de dos tipos de fosos. En primer lugar, su red conecta a los fabricantes de productos con los consumidores de todo el continente. En segundo lugar, el ferrocarril suele ser el productor de bajo coste para el transporte de mercancías a larga distancia y es menos costoso que la siguiente mejor alternativa: el camión. Como demuestra el precio de las acciones de Canadian National (Figura 2), los fosos antiguos no siempre se contraen o desaparecen.

Hermès es otro ejemplo de «foso antiguo» que sigue floreciendo y prosperando en la actualidad. Su ventaja competitiva duradera es su marca como artículo de lujo, que se incluye en la rúbrica de Morningstar como activo intangible. Hermès invirtió en su marca asegurando el lanzamiento de sus productos en series reducidas, destinando una gran parte de sus gastos de venta, generales y administrativos a publicidad y prestando mucha atención a la calidad de sus productos.

A menudo, los fosos permiten a las empresas fijar el precio de sus productos con fuerza suficiente como para obtener importantes márgenes de beneficio y excelentes rendimientos sobre el capital invertido.

Los fosos actuales están constantemente bajo asedio

El software es una industria cuyos fosos no parecen resistentes desde una perspectiva teórica. De hecho, hay muchos casos de disrupción, como Adobe frente a Corel o Salesforce frente a Siebel, ya que las empresas deben estar siempre evolucionando y adaptándose. Y la diferenciación solo se mantiene si la empresa sigue invirtiendo y adelantándose a las demás. Como dijo el cofundador de Intel, «solo los paranoicos sobreviven».

En un sector tan «sencillo» como escribir código y propiciado por las numerosas aplicaciones de software existentes, por el código abierto y, ahora, también por la IA, desarrollar un gran programa no es el mayor obstáculo para convertirse en una empresa multimillonaria de éxito. Se han dado multitud de casos en los que una docena de proveedores ofrecen esencialmente el mismo producto, aunque «diferenciado» por una interfaz de usuario ligeramente diferente, casos de uso ligeramente diferentes, una estrategia de salida al mercado ligeramente diferente o una personalización ligeramente diferente, etc. Aunque el objetivo es que la propiedad intelectual y la experiencia en el dominio dificulten la imitación por parte de otros, rara vez se da ese caso.

Las grandes empresas suelen estar en condiciones de invertir más y comprar más, están mejor equipadas para sobrevivir y, además, tienen una oferta de productos más amplia que la competencia. En última instancia, estas empresas consiguen crear una marca y una oferta que se convierte en referente.

Las nuevas empresas también pueden beneficiarse de fosos tradicionales afianzados

Intuitive Surgical es otro ejemplo de empresa con un «foso nuevo». Intuitive desarrolla, produce y comercializa un sistema robótico destinado a asistir en la cirugía mínimamente invasiva. También ofrece el instrumental, los accesorios desechables y los servicios de garantía del sistema. Ya ha instalado más de 8.000 sistemas da Vinci en centros hospitalarios de todo el mundo.

En un primer momento, Intuitive era ante todo un monopolio con un producto único y, como pionera, tuvo la oportunidad de implantar sus robots quirúrgicos en los hospitales y formar a los cirujanos en el uso de sus productos. Más recientemente, empresas como JNJ y Medtronic han intentado crear productos competitivos. Pero, gracias a su largo historial de colaboración con cirujanos en numerosos hospitales, Intuitive ha construido dos fosos formidables:

Costes de cambio. Una vez que los médicos se han hecho expertos en el uso del robot Intuitive para realizar numerosas cirugías, son reticentes a abandonar este ecosistema. Desde el punto de vista del hospital, estandarizar una única plataforma robótica conlleva ventajas en el flujo de trabajo y en la cadena de suministro, e Intuitive sigue registrando un rápido crecimiento entre sus principales clientes.

Escala. La creciente base de datos clínicos de Intuitive sobre cirugías robóticas realizadas en todo el mundo le proporciona un enorme archivo de datos y experiencia. Esto no solo permite a Intuitive mejorar sus propios productos, sino también facilitar la experiencia del cirujano y hacerla más satisfactoria. Por ejemplo, Intuitive está desarrollando servicios de más alto nivel que facilitan la formación, la planificación y la realización de la cirugía, y ayudan a los hospitales a analizar sus prácticas quirúrgicas. Creemos que los nuevos competidores se encontrarían con grandes obstáculos al intentar replicar un modelo similar. Entretanto, Intuitive sigue elevando el listón competitivo con el desarrollo de su propio sistema de última generación.

Conclusión

Dejando a un lado los castillos y el Medievo, los fosos son una de las primeras cosas que analizamos en Quality Growth de Vontobel antes de considerar cualquier nueva inversión. Los fosos pueden ser anchos o estrechos y cambiar a lo largo del tiempo. Creemos que muchos de los nombres de nuestras carteras tienen fosos importantes. Nuestro objetivo es identificar empresas con ventajas competitivas duraderas con el fin de proporcionar siempre a nuestros clientes una rentabilidad de cartera sólida y ajustada al riesgo a largo plazo.

La separación de Citi México y Banamex sigue avanzando de acuerdo con el plan previamente difundido el año pasado; dicho proceso deberá completarse durante el segundo semestre de este 2024.

En este contexto, uno de los negocios más relevantes para Citi y que mantendrá en México es su Banca Privada (Citi Private Bank o CPB), la cual está muy bien posicionada entre el segmento más alto de la población, es decir, las personas y familias con mayores fortunas.

En este contexto, Andy Sieg, Head of Wealth de Citi a nivel global visitó México recientemente y tuvo una agenda muy activa en la que se reunió con clientes importantes, además de su equipo local y con medios de comunicación.

En todos estos foros, Sieg reiteró la relevancia del mercado mexicano en la estrategia de Citi. Cabe recordar que la franquicia mexicana de la Banca Privada del banco estadounidense es la más grande de Latinoamérica.

Para reforzar su liderazgo en este negocio, Citi ha confirmado que logró la contratación de cuatro reconocidos banqueros de Banca Privada, quienes se integran al equipo encabezado por Sonia García-Romero en México tras dejar Santander.

Víctor Fernández, Juan Carlos Rodríguez, Fernando Mendívil y Pablo Figueroa son directivos sumamente destacados en la atención y asesoría de inversiones para clientes con patrimonio neto ultra alto. Su incorporación a este experimentado equipo busca acelerar el crecimiento del negocio y ampliar su actual base de clientes, confirmando el interés por México.

Citibanamex siempre se ha caracterizado por atraer y retener al mejor talento del sector bancario, prueba de ello son estas contrataciones, que preparan el camino para contar con dos bancos de gran relevancia en el sistema financiero, como lo ha dicho Manuel Romo, director del Grupo Financiero Citibanamex, en varias ocasiones.