Foto cedidaDan Grandage, nuevo responsable de Sostenibilidad de abrdn.

abrdn ha anunciado el nombramiento de Dan Grandage para el cargo de director de Sostenibilidad, puesto desde el que reportará a Peter Branner, director de inversiones (CIO) de la firma. Según indica la gestora, Grandage dirigirá la estrategia global de sostenibilidad y propiedad activa, garantizando que la sostenibilidad siga integrándose y considerándose una parte esencial del proceso de inversión para ayudar a obtener rendimientos ajustados al riesgo.

Dan lleva más de veinticinco años trabajando en el ámbito de la inversión sostenible, más de diez de ellos en abrdn, y su labor más reciente ha consistido en integrar el enfoque de abrdn en materia de inversión sostenible en activos públicos y privados. Dan sustituye a Amanda Young, que dejó la entidad a finales de abril de 2024.

A raíz de este anuncio, Dan Grandage, nuevo responsable de Sostenibilidad de abrdn, ha comentado: “Es un privilegio haber trabajado en inversiones sostenibles en abrdn durante la última década y tener la oportunidad seguir trabajando sobre las sólidas bases que ya tenemos. El campo de la inversión sostenible está evolucionando rápidamente al mismo tiempo que se enfrenta a una multitud de normativas y trata de ayudar a los inversores a navegar por los desafíos globales del cambio climático, la degradación del medio ambiente, el envejecimiento de la población y las acciones corporativas. Es crucial que nuestro enfoque de inversión sostenible aporte claridad y conocimientos a nuestros equipos y clientes, permitiéndoles tomar decisiones de inversión mejor informadas sobre dónde asignar su capital».

Por su parte, Peter Branner, director de Inversiones de abrdn, ha añadido: “Para nuestros clientes es fundamental contar con una perspectiva de sostenibilidad integrada en nuestro proceso de inversión. Ayuda a identificar tanto los riesgos como las oportunidades, mejorando así nuestra toma de decisiones y es clave para los resultados de nuestras inversiones. Estoy encantado de que Dan asuma este nueco cargo, mientras navegamos por el cambiante panorama de la inversión sostenible».

Inversis, filial 100% de Banca March especializada en la prestación de soluciones globales para el negocio de distribución de activos financieros dirigidas a otras entidades financieras, inició el 31 de mayo sus operaciones en Luxemburgo con la apertura de una sucursal, tras la ejecución del acuerdo alcanzado con el Banque Havilland para hacerse cargo de su negocio de depositaría institucional.

Una vez obtenidos los permisos necesarios, la sucursal luxemburguesa de Inversis ha comenzado su actividad con el equipo institucional que se incorpora a la entidad procedente de Banque Havilland y una cartera de negocio de aproximadamente 3.000 millones de euros. Con esta adquisición, Inversis ofrece una propuesta integral de servicios a las entidades financieras que deseen desarrollar su cartera de productos internacionales a través de vehículos domiciliados en Luxemburgo o recibir servicios de valores especializados desde Luxemburgo.

Gracias a la propuesta de valor de Inversis, las gestoras de activos y otras entidades financieras podrán contratar los servicios de Adepa —ya sea como ManCo o como administrador en el caso de vehículos gestionados por otras gestoras— y los servicios de Inversis, tanto como depositario a través de su nueva sucursal luxemburguesa, como los de su plataforma de distribución de fondos de inversión para facilitar el acceso y distribución de sus productos a través de la red de clientes institucionales de Inversis.

La sucursal luxemburguesa desempeñará un papel clave en la estrategia internacional de Inversis, ya que permitirá ampliar su oferta desde Luxemburgo a los actuales clientes institucionales atendidos desde España, y servirá de hub de negocio para dar servicio a clientes internacionales e incorporar nuevas líneas de negocio en línea con las que Inversis desarrolla en España. De acuerdo con su plan de crecimiento, Inversis prevé más que duplicar la cartera del negocio de depositaría adquirido en los próximos 18 meses.

En palabras de Alberto del Cid, consejero delegado de Inversis: “La apertura de nuestra sucursal en Luxemburgo representa un objetivo clave en nuestra estrategia internacional. La adquisición del negocio que anteriormente pertenecía a Banque Havilland, junto con el negocio desarrollado por Adepa, donde tenemos una participación del 40%, nos convierte en la única firma española presente en Luxemburgo con capacidad 360o para apoyar a clientes españoles y latinoamericanos en el desarrollo de su estrategia internacional de producto desde esta plaza internacional. Ofrecemos una propuesta de valor verdaderamente global que combina los servicios de gestora y administrador de fondos con los de un banco depositario, además de facilitar el acceso y la distribución de los productos de los clientes a través de nuestra plataforma de distribución de fondos”.

Indosuez Wealth Management, filial de Crédit Agricole S.A., ha anunciado que ha terminado con la adquisición de Degroof Petercam, de la que se convierte en accionista mayoritario junto a CLdN Cobelfret, su accionista histórico. Ahora, CA Indosuez controla ahora el 65% del capital de Banque Degroof Petercam junto con CLdN Cobelfret, que posee cerca del 20%. CA Indosuez ha presentado un expediente ante la Autoridad belga de servicios y mercados financieros (FSMA) con la intención de lanzar una oferta pública de adquisición voluntaria a los accionistas minoritarios de Banque Degroof Petercam.

Según ha explicado, la operación, que ha obtenido las autorizaciones necesarias por parte de las autoridades bancarias y de la competencia, permite a los equipos de Degroof Petercam unirse a los de Indosuez Wealth Management para crear así un líder europeo en gestión patrimonial. Además, refuerza la presencia de Crédit Agricole en Bélgica y permitirá generar importantes sinergias con sus diferentes actividades.

La firma destaca que esta fusión es una de las operaciones más significativas del sector en Europa de los últimos diez años. Indosuez Wealth Management, que acompaña a sus clientes desde hace más de 150 años, está presente ahora en 16 territorios, principalmente en Europa, así como en Asia-Pacífico y Oriente Medio. Con unos 200.000 millones de euros de activos de clientes, un producto neto bancario del orden de 1.600 millones de euros y 4.500 empleados, el nuevo conjunto formará un líder europeo en gestión patrimonial.

Por su parte, explican que los clientes de Indosuez Wealth Management se beneficiarán de una propuesta de valor enriquecida basada en la complementariedad de las especializaciones de las dos casas: las actividades de asesoramiento a empresarios de Degroof Petercam, asesoramiento en gestión financiera y ofertas de fondos, en particular ESG, y sus capacidades de fondos; y la amplia oferta de servicios de Indosuez Wealth Management, en particular en productos estructurados, capital riesgo, bienes inmuebles, así como el acceso a su capacidad de financiación y a su red internacional.

En concreto, esta propuesta de valor y esta continuidad de los servicios integran: asesoramiento y financiación, soluciones de inversión, fondos y soluciones tecnológicas y bancarias, así como acceso a la red internacional, a las especializaciones y a las capacidades de financiación del Grupo Crédit Agricole. Asimismo, se refuerza la oferta responsable, lo que permite responder a la creciente demanda de los clientes en todas las clases de activos , en todos los modos de gestión (asesoramiento, mandato), y en materia de financiación.

Respecto a su los equipos de ambas firmas, actualmente, 4.500 empleados encarnan los proyectos de clientes, humanos y sociales del Grupo. Según indican, esta fusión aportará a cada empleado nuevas oportunidades de desarrollo y carrera dentro del grupo Crédit Agricole, el 10º banco mundial con múltiples especializaciones, presente en más de 46 países en todo el mundo.

Principales valoraciones

A raíz de este anuncio, Jacques Prost, director general del grupo Indosuez, ha indicado: “Me complace dar la bienvenida a nuestro Grupo a los equipos y a las numerosas especialidades de Degroof Petercam. Esta adquisición es un proyecto transformador y emocionante que nos hace cambiar de dimensión y da lugar a un líder europeo en la gestión patrimonial. Enriquece nuestra propuesta de valor con una de las ofertas más completas del mercado para todos nuestros clientes particulares y familias con grandes patrimonios, empresarios e inversores profesionales. Además, permite generar importantes sinergias con las diferentes actividades del grupo Crédit Agricole. Este acercamiento, que se ha convertido hoy en realidad, movilizará a todos los equipos de todas nuestras regiones para aunar nuestras fuerzas, dar forma a este nuevo conjunto y escribir un nuevo capítulo de nuestra historia colectiva”.

Por su parte, Hugo Lasat, director general de Degroof Petercam, ha afirmado que “con la experiencia complementaria de las dos entidades, junto con la potencia de la red y las capacidades financieras de Indosuez Wealth Management, podremos ir más lejos en el acompañamiento de nuestros clientes. Indosuez se apoyará en las fuerzas y los equipos de Degroof Petercam y de DPAM. Estamos orgullosos del camino recorrido, con el apoyo de nuestros accionistas históricos y gracias al compromiso de nuestros equipos, a los que doy las gracias. Esta fusión genera grandes perspectivas y oportunidades tanto para los clientes como para los empleados”.

En último lugar, Christian Cigrang, presidente del Consejo de Administración de CLdN Cobelfret, ha añadido: “Constituidos en 1871 y 1875, respectivamente, Degroof Petercam e Indosuez tienen en común un patrimonio histórico excepcional y la contribución a la prosperidad económica en sus respectivos mercados. La integración de Degroof Petercam en Indosuez, filial de Crédit Agricole S.A., aporta importantes perspectivas de crecimiento ofrecidas por un actor global, respetando al mismo tiempo la identidad empresarial y el arraigo en los mercados en los que opera”.

Foto cedidaNathalie Wallace, directora global de sostenibilidad

Un año después de unirse a la iniciativa Net Zero Asset Managers (NZAM), Edmond de Rothschild Asset Management ha anunciado que 26.000 millones de euros de sus activos bajo gestión (AUM), que es lo mismo que el 47,5% de sus activos, serán gestionados con miras a lograr emisiones netas cero para 2050. Según explican, este anuncio refleja la firme voluntad de la gestora de adoptar medidas concretas para hacer frente a los retos mundiales causados por el cambio climático.

«La financiación de la transición hacia las emisiones netas cero es una prioridad estratégica para los gestores de activos», defiende y, por ello, Edmond de Rothschild AM ha reafirmado su posición como actor y líder en la transición climática y energética. La firma ha anunciado una serie de compromisos firmes y ha reafirmado así la convicción que ha hecho manifiesta desde hace tiempo: las finanzas tienen un papel clave que desempeñar en la transición medioambiental.

En concreto, el grupo se ha comprometido a desarrollar soluciones de inversión innovadoras que aborden los retos medioambientales y sociales, ofreciendo al mismo tiempo una rentabilidad financiera atractiva a sus clientes. Los compromisos son integración de criterios ESG, de tal forma que cada una de las decisiones de inversión tiene en cuenta las repercusiones medioambientales, sociales y de gobernanza, garantizando así una gestión responsable de las carteras.

Otro de los compromisos es el diálogo activo con las empresas participadas. Como accionista comprometido, Edmond de Rothschild AM utiliza su voto en las juntas de accionistas donde está invertido para animar y asegurarse que las empresas a adoptar prácticas sostenibles y transparentes. Además, se compromete con la reducción de la huella de carbono de sus carteras, para ello mide y reduce activamente la huella de carbono de sus inversiones, alineando sus carteras con las vías de descarbonización necesarias para alcanzar las emisiones cero neto en 2050. Por último, la firma se va a unir a la iniciativa NZAM y, en consecuencia, se ha comprometido a alcanzar objetivos climáticos ambiciosos y transparentes, trabajando con otros grandes actores del sector financiero para acelerar la transición hacia una economía baja en carbono.

Edmond de Rothschild AM también ha establecido su propio patrón, incluidos objetivos intermedios net zero para 2030, para cada una de las principales clases de activos cubiertas por el grupo. Por ejemplo, dentro de los activos líquidos que gestiona, el 70% se ha comprometido a alcanzar una reducción del 50% en la intensidad de carbono para 2030, en comparación con 2019. Estos activos líquidos comprometidos ascienden a 15.200 millones de euros.

En lo que respecta a sus actividades de inversión no cotizadas (Private Equity, Deuda de Infraestructuras, Inmobiliario), Edmond de Rothschild se ha comprometido a alinear el 68% de los activos incluidos en su ámbito de aplicación, por un total de 10.800 millones de euros, es decir, el 40% del total de activos comprometidos con el objetivo de emisiones netas cero.

Su objetivo es aumentar el porcentaje de activos gestionados en línea con la consecución de emisiones netas cero para 2050, basándose en normas pertinentes para cada clase de activos y aprobadas por el grupo IIGCC (Institutional Investors Group on Climate Change, por sus siglas en inglés).

«Al desvelar estos ambiciosos objetivos para 2030, Edmond de Rothschild Asset Management ha reafirmado su posición como actor principal en la transición climática y energética. Esto se traduce en decisiones para financiar e invertir en activos que se cree que ofrecen soluciones a los problemas del cambio climático. Este es ya el caso en Bélgica, por ejemplo, donde nuestra estrategia de deuda en infraestructuras BRIDGE ha refinanciado un sistema de almacenamiento en batería, o a través de nuestra estrategia Gingko Private Equity, especializada en la descarbonización y la regeneración de terrenos industriales baldíos», ha señalado Nathalie Wallace, directora global de sostenibilidad, tras realizarse este anuncio.

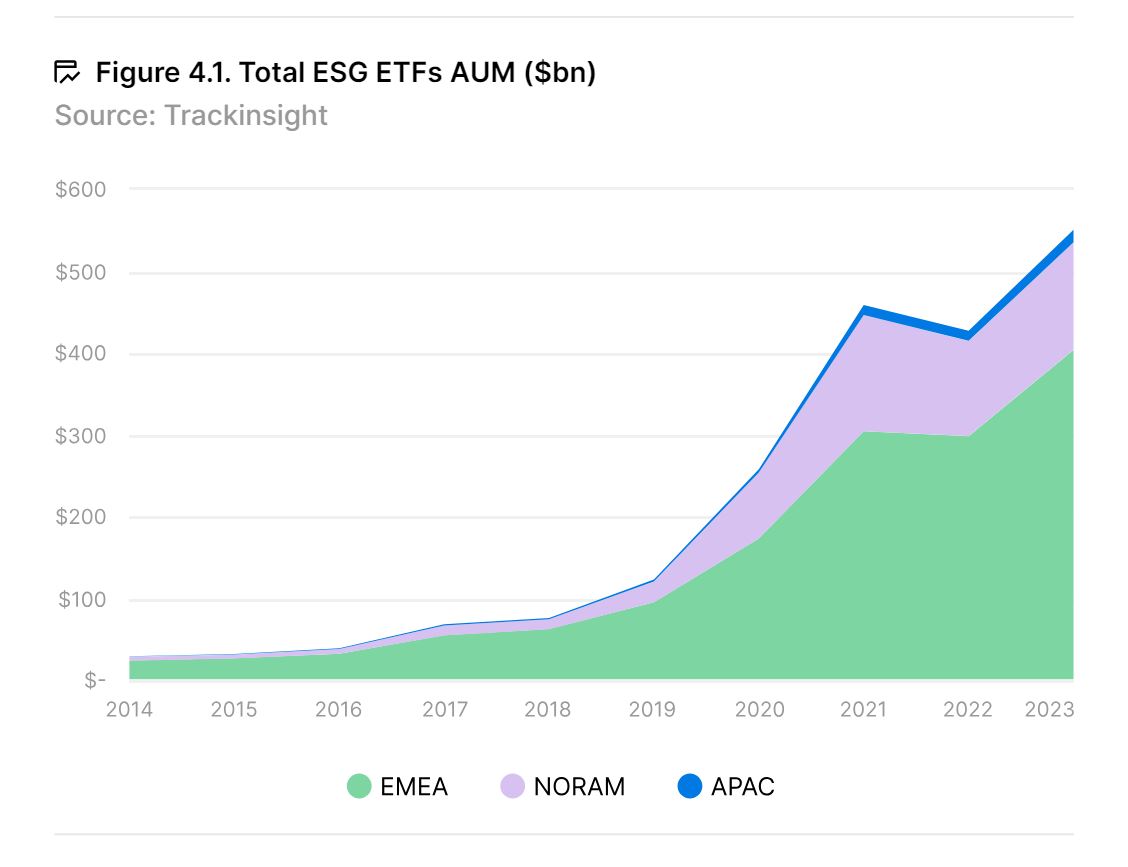

Los ETFs ESG han experimentado un crecimiento extraordinario, alcanzando 550.000 millones de dólares en activos bajo gestión al finalizar 2023, según un informe publicado por State Street y JP Morgan AM en el que han recogido las principales tendencias de la industria de gestión pasiva. Uno de las principales conclusiones que revela este documento es que hay una gran polaridad entre la situación y evolución de los ETFs ESG a ambos lados del Atlántico.

El informe explica que los ETFs ESG han vivido un fuerte desarrollo durante esta última década. El aumento más pronunciado ocurrió durante los años de la pandemia, 2020 y 2021, cuando los activos bajo gestión crecieron en 335.000 millones de dólares, 275% más en comparación con los activos bajo gestión de 2019. «La pandemia del COVID-19 impulsó enormemente la inversión ESG, subrayando la importancia de abordar desafíos globales como las pandemias, el cambio climático y la pérdida de biodiversidad. Este período enfatizó la necesidad de una estrategia de inversión más completa que integre el análisis financiero tradicional con la consideración del impacto social y ambiental más amplio de una empresa», explican.

Europa sigue reinando

El crecimiento y desarrollo de este segmento de la industria ha sido desigual a ambos lados del Atlántico. Según el informe, los inversores europeos han liderado consistentemente la adopción de los ETFs ESG, impulsados por marcos legislativos sólidos como, por ejemplo, el SFDR (Reglamento de Divulgación de Finanzas Sostenibles) y un énfasis cultural profundamente arraigado en la sostenibilidad.

A partir de 2023, la región mantiene una ventaja dominante, representando casi las tres cuartas partes del mercado global de ETFs ESG, con activos que ascienden a 402.000 millones de dólares. Aunque América del Norte ha quedado ligeramente rezagada respecto a Europa en el crecimiento de los activos de ETFs ESG, aún ha logrado mantener una fuerte presencia, con activos totales actualmente en 131 mil millones de dólares, apenas 10 mil millones menos que su máximo alcanzado en 2021. Según indica en informe en sus conclusiones, la tendencia fue apoyada por un aumento en las corporaciones estadounidenses adoptando estándares ESG y cambios favorables en las políticas del gobierno de EE.UU., haciendo que los fondos ESG sean más atractivos para los planes de jubilación.

Por su parte, la región Asia-Pacífico, aunque considerablemente menor en escala comparada con Europa y América del Norte, ha mostrado un crecimiento notable. Desde un comienzo modesto con 385 millones de dólares en activos de ETFs ESG en 2014, la región ha expandido su portafolio a 15 mil millones de dólares para 2023.

Según los datos del informe, desde 2014 hasta 2023, el número de ETFs ESG a nivel global se disparó de 148 a 1.826, destacando un cambio hacia la inversión sostenible. «La región de EMEA lideró este crecimiento, con los ETFs ESG expandiéndose de 107 a 1.281, demostrando un fuerte compromiso con los principios ESG. Los ETFs ESG de América del Norte crecieron de 34 a 430, reflejando un interés creciente en la inversión sostenible, aunque a un ritmo más lento que en EMEA. La región de APAC, partiendo de una base más pequeña, vio un aumento constante de 7 a 115 ETFs ESG. La tendencia reciente en los lanzamientos de ETFs ESG, especialmente en América del Norte, es bastante distintiva. A pesar de una desaceleración general en las nuevas introducciones de ETFs ESG en 2023, la marcada disminución en América del Norte es particularmente notable», añasde

Tras un período de robusto crecimiento que culminó con 115 nuevos fondos en 2021, América del Norte experimentó una caída precipitada a solo 13 nuevos lanzamientos en 2023. Esta caída contrasta marcadamente con la tendencia previamente boyante y refleja cambios más amplios en las prioridades de inversión.

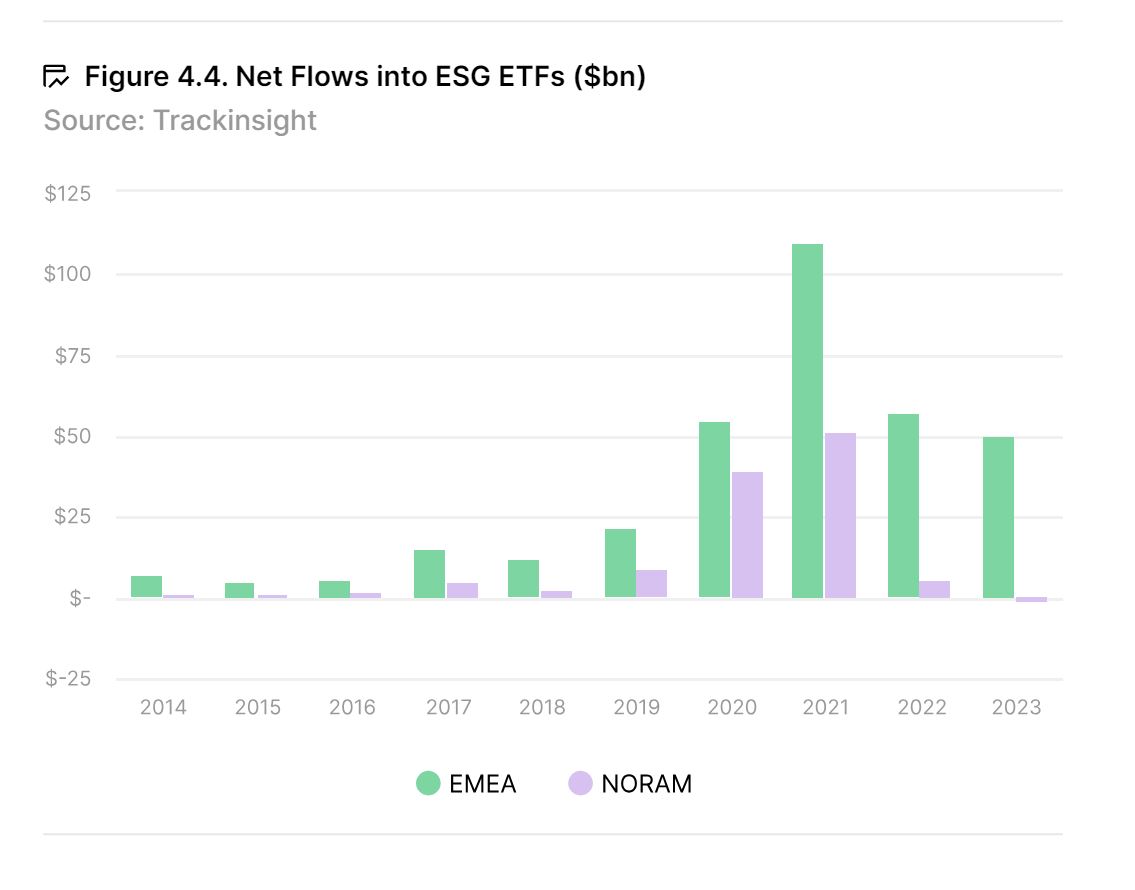

Los flujos cuentan la historia completa

La postura completa de los inversores de América (región NORAM) sobre ESG, según muestra el estudio, se ilustra claramente a través de las tendencias de flujo de ETFs, destacando un marcado alejamiento de las inversiones ESG en la región. «En 2020, los flujos netos globales hacia los ETFs ESG se dispararon a 93.000 millones de dólares, alcanzando un cenit de 165.000 millones en 2021. Durante este pico, la región EMEA contribuyó con impresionantes 109 mil millones en flujos netos, representando el 65% del total, mientras que NORAM también experimentó un aumento significativo con aproximadamente 51.000″, indican los datos del informe», indica el documento.

Sin embargo, esta trayectoria ascendente en América cambió notablemente en los años siguientes. Para 2023, los flujos netos en esta región no solo disminuyeron sino que también cayeron en territorio negativo. El informe explica que esto contrasta fuertemente con el crecimiento constante en EMEA, que registró cerca de 50 mil millones de dólares en flujos netos durante el mismo período. «Este cambio desmiente la suposición anterior de que América del Norte estaba escalando rápidamente y estaba lista para superar a Europa en el espacio de ETFs ESG. Las tendencias actuales, según el informe, apuntan a una reevaluación de las estrategias de los inversores de NORAM hacia las inversiones ESG, particularmente en los Estados Unidos», indica el documento.

Una conclusión relevante es que la caída en la inversión ESG, especialmente en los EE.UU. en los últimos años, se puede atribuir a varios factores, siendo uno clave el aumento en la legislación anti-ESG impulsada principalmente por cambios políticos. Esta tendencia comenzó a ganar impulso en el año 2021 y alcanzó nuevos niveles en 2023, con más de 150 proyectos de ley y resoluciones anti-ESG presentados en 37 estados. Aunque muchas de estas propuestas fueron rechazadas o detenidas, para diciembre de 2023, al menos 40 leyes anti-ESG habían sido aprobadas en 18 estados, según la Escuela de Derecho de Harvard. Las facciones conservadoras también han iniciado boicots contra marcas que consideran excesivamente progresistas. Esto ha resultado en una considerable oposición a dichas marcas y a las iniciativas ESG que las respaldan.

Además, el descontento de los inversores es un factor importante en el decreciente interés en las iniciativas ESG. Hay una preferencia creciente por estrategias que enfatizan los retornos financieros y un enfoque centrado en el lucro, llevando a un menor enfoque en causas sociales que no producen beneficios económicos inmediatos.

Según el informe, como resultado de estas dinámicas, las compañías, incluidos los emisores de ETFs, han comenzado a reducir las conversaciones sobre ESG, llevando a una disminución en la promoción de productos relacionados y un subsiguiente declive en los flujos netos hacia los ETFs ESG en comparación con años anteriores. Esta divergencia en la filosofía de inversión permitió a los emisores de ETFs introducir fondos Anti-ESG, los cuales han visto un aumento en el interés durante el último año. Estos fondos Anti-ESG enfatizan un enfoque más tradicional centrado en el lucro, atrayendo a inversores que priorizan los retornos financieros sobre los objetivos ESG más amplios.

Mientras que Europa, según el informe, exhibe un enfoque menos polarizado hacia la inversión ESG y ha establecido en gran medida un ejemplo global en la adopción de ESG, los últimos años han presenciado una ligera desaceleración comparada con el impulso de 2020 y 2021. A pesar de los significativos flujos de inversión en 2022 y 2023, el interés europeo en ESG se ha atenuado algo debido a incertidumbres económicas, tasas de interés altas, inflación y tensiones geopolíticas, que podrían haber inclinado a los inversores hacia otras inversiones.

Además, el rendimiento inferior de ciertas estrategias ESG, particularmente en áreas temáticas como la energía renovable, que han sido afectadas por el aumento de los costos de financiamiento, la inflación de materiales y las interrupciones de la cadena de suministro, entre otros factores, ha jugado un papel en fomentar este sentimiento cauteloso. Preocupaciones adicionales sobre el lavado verde y las regulaciones en evolución, que abarcan temas como la reclasificación de fondos y la implementación del SFDR, han creado incertidumbre para los inversores ESG, potencialmente llevándolos a pausar temporalmente las inversiones hasta que surja mayor claridad.

El enfoque activo

El análisis de los flujos netos negativos de NORAM en 2023 revela un patrón distintivo: 6.6 mil millones de dólares en salidas provenían predominantemente de fondos pasivos, mientras que los ETFs ESG activos estaban en demanda, atrayendo 5.3 mil millones de dólares en nuevo capital. Este cambio indica una preferencia creciente por la gestión activa en la inversión ESG. Los inversores, según el estudio, parecen estar moviéndose hacia estrategias que ofrecen mayor flexibilidad y alineación con sus objetivos de inversión específicos, divergiendo de las restricciones que a menudo se asocian con los fondos pasivos. Para algunos inversores, la inversión ESG activa podría ofrecer un enfoque más dinámico, permitiendo a los inversores tener un impacto social potencialmente mayor y una influencia más directa sobre el comportamiento corporativo a través del activismo.

Según el informe, involucra un análisis profundo y un compromiso con las empresas en forma de activismo, aunque típicamente conlleva tarifas más altas que las estrategias pasivas. Para finales de 2023, la proporción de ETFs gestionados activamente dentro del total de AUM de ETFs ESG en NORAM aumentó significativamente al 13%, comparado con solo el 3% en 2018. Este notable crecimiento subraya un cambio sustancial en la preferencia de los inversores hacia la gestión activa en el espacio ESG durante los últimos cinco años.

En Europa, los ETFs ESG pasivos siguen siendo la elección predominante para los inversores, manteniendo una significativa participación del 94% del total de activos de ETFs ESG. También mantienen una posición dominante en términos de flujos netos anuales. Esta tendencia persiste a pesar de una disminución general en los flujos de entrada hacia los ETFs ESG en el continente líder en ESG.

El acrónimo ESG significa gobernanza ambiental, social y corporativa, introducido por las Naciones Unidas en el documento de 2004 titulado «Who Cares Wins» (Quién se preocupa, gana). Este documento marcó un momento crucial, abogando por la integración de estos factores críticos en el análisis financiero y la toma de decisiones. A lo largo de los 19 años subsiguientes, ESG se ha transformado de un concepto de nicho en un elemento central de la estrategia empresarial, impregnando cada sector de la industria, incluyendo instrumentos financieros como los ETFs.

Los mercados emergentes caminan a buen ritmo. En opinión de Robeco, la próxima década será un período transformador y positivo para ellos gracias a la resiliencia y adaptabilidad que han mostrado, así como las aspiraciones compartidas. “Tanto el poder económico como el geopolítico se está desplazando hacia los mercados emergentes, como Brasil, México, China continental, Corea del Sur, la India y zonas del Sudeste Asiático. Ha llegado el momento de que los inversores incrementen su exposición a ellos para aprovechar una segunda ola de crecimiento”, apuntan desde la gestora.

En la última década, de 2001 a 2010, el índice MSCI Emerging Markets superó ampliamente la rentabilidad del MSCI World Index. Sin embargo, desde el 2011, la renta variable de mercados emergentes ha ido muy por detrás de los mercados desarrollados, y muchos inversores están infraponderados en esta clase de activos.

“En la primera década del siglo XXI, su rentabilidad fue excepcional debido a circunstancias únicas. Tras la crisis financiera mundial del 2008 al 2009, el consenso del mercado era que el dominio de EE.UU. había llegado a su fin tras dos desplomes bursátiles del 50% en una década. Los países de los mercados emergentes serían el futuro. Dicho consenso no podía estar más alejado de la realidad, como se demostraría en la década siguiente. Entre el 2011 y la actualidad, el índice MSCI World superó con creces la rentabilidad del índice MSCI EM”, explican desde Rebeco. Sin embargo, la gestora considera que los inversores deberían centrarse en los cambios en las tendencias subyacentes de estas economías.

Por eso, antes de identificar en qué clase de activos están esas oportunidades, desde Robeco han identificado tres tendencias que marcarán la próxima década en estos mercados y que los inversores no pueden ignorar. ¿Será la próxima década más fructífera para quienes inviertan en los mercados emergentes?, se preguntan desde la gestora. Su respuesta es clara: “Creemos que sí. En las últimas décadas, estos mercados han experimentado un notable crecimiento económico debido a factores como las tendencias demográficas, la urbanización, los avances tecnológicos y la globalización, y esperamos que esta trayectoria continúe. Sin embargo, la esperada recuperación de las acciones de los mercados emergentes se verá impulsada por dinámicas muy diferentes. Hemos identificado tres tendencias esenciales que podrían definir la próxima”, afirman.

Tres tendencias clave

La primera de estas tendencias es la innovación tecnológica. Sobre ella, Robeco explica que cada vez más mercados emergentes se convierten en centros de innovación tecnológica y emprendimiento empresarial. Además, la adopción de tecnologías digitales, como el internet móvil y el comercio electrónico, tiene el potencial de adelantar las etapas tradicionales de desarrollo e impulsar un crecimiento más integrador, con el consiguiente efecto de riqueza. Tampoco se puede ignorar que los principales actores de la cadena de suministro tecnológica mundial se encuentran en mercados emergentes, especialmente en Corea y Taiwán.

“La revolución digital está redefiniendo los mercados emergentes. El incremento de la tasa de penetración de internet, la conectividad móvil y la adopción del comercio electrónico están transformando los modelos de negocio. Las empresas fintech, por ejemplo, están revolucionando los servicios financieros al ofrecer soluciones innovadoras para gestionar pagos, préstamos y transferencias. A medida que mejora la infraestructura digital, estos mercados dan el salto a la era digital, lo que abre nuevas vías de crecimiento”, sostienen y destacan áreas como la asistencia sanitaria, la educación o los pagos digitales.

La segunda de las tendencias que ha identificado Robeco es la urbanización, la adaptación ambiental y sostenibilidad. “Se calcula que en el 2030, dos tercios de los habitantes del planeta residirán en ciudades, la mayoría de los cuales lo harán en megaciudades en las que vivirán más de 10 millones de personas. Este cambio presenta tanto retos como oportunidades. Los Gobiernos deben invertir en infraestructuras robustas (de transporte, energía, agua y saneamiento) para respaldar el crecimiento urbano. Las ciudades inteligentes, el transporte sostenible y las redes logísticas eficientes serán vitales para posibilitar la competitividad económica. Las carencias de las infraestructuras (de transporte, energía y telecomunicaciones) siguen siendo un lastre importante para el crecimiento en muchos mercados emergentes, de modo que subsanar sus deficiencias invirtiendo en ellas será crucial para aprovechar su potencial económico”, explican y añaden el matiz de sostenibilidad que esta tendencia deberá tener.

En este sentido, considera que países como China, Indonesia, Brasil e India tendrán un papel destacado para los inversores. “Algunos aspectos de las iniciativas de resiliencia climática requieren un uso importante de materias primas como el acero, la madera, las aleaciones de metales, los metales de tierras raras, el litio, el silicio y los plásticos. Es probable que los ME productores de materias primas, como China, Brasil, Chile, Indonesia, Sudáfrica y Corea, se beneficien económicamente de la transición energética”, añaden.

Por último, la tercera tendencia que apuntan desde Robeco son los cambios geopolíticos y la dinámica del comercio global. La gestora apunta que los mercados emergentes son determinantes en los cambios de dinámica de las cadenas de suministro, en particular la India, México, Indonesia y Vietnam. “Las previsiones para los mercados emergentes están vinculadas intrínsecamente con los cambios en las dinámicas del comercio mundial. El aumento del proteccionismo, las tensiones comerciales y los cambios en las cadenas de suministro plantean tanto riesgos como oportunidades para estas economías. El panorama geopolítico también evoluciona rápidamente. Las tensiones comerciales, las alianzas regionales y la competitividad tecnológica influirán en ellos, al igual que los cambios internos. Por ejemplo, se prevé que la India le quite el puesto a China y se convierta en el mercado emergente de mayor envergadura de la próxima década, probablemente hacia el 2030. A ello contribuirán el aumento de la población, el sólido crecimiento económico, el dividendo demográfico, las reformas del mercado continuas, la tecnología, la innovación y el desarrollo de las infraestructuras”, argumentan.

Oportunidades de inversión

Sobre cómo aprovechar las oportunidades de los mercados emergentes, Guillaume Tresca, estratega senior de mercados emergentes de Generali AM, apunta a la renta fija, en concreto a la deuda externa, pese a que las valoraciones siguen siendo elevadas, incluso tras la minidevaluación de abril. “Esto ha abierto un número limitado de oportunidades y, de hecho, los diferenciales de los mercados emergentes han vuelto a estrecharse a principios de mayo”. aìmta.

En cuanto a las categorías de calificación, considera que las perspectivas no son muy diferentes y la mayor parte del valor sigue estando en la parte de baja calidad del segmento de high yield. “Esta parte es muy idiosincrásica y no puede convenir a todos los inversores. Las otras partes del segmento high yield, BB y Bs, rondan también sus mínimos históricos. Sin embargo, no todo es blanco o negro: nos gusta la categoría EM BBB. De hecho, los BBB han corregido y los diferenciales se sitúan ahora en niveles razonables”, señala Tresca.

Respecto a la categoría investment grade, apunta que el rendimiento de los bonos emergentes con esta calificación ha sido inferior a su homólogo estadounidense, “lo que debería provocar algunos flujos de fondos cruzados hacia el segmento EM BBB en busca de la mejor relación riesgo/rentabilidad”.

En su opinión, el potencial de endurecimiento no es importante, pero con un carry elevado y un efecto de duración positivo, la rentabilidad total se acercará al 5% a finales de año. “En este ámbito, apenas hemos cambiado nuestras recomendaciones: nos gusta Rumanía, que se beneficia del ancla fiscal de la UE, Hungría, donde la resolución de los fondos de la UE va por buen camino, y México, que podría ver cierto alivio tras las elecciones generales de junio. Panamá está en el límite del sector high yield, pero las valoraciones baratas y la disminución de los riesgos políticos pueden ofrecer una buena relación riesgo/rentabilidad a medio plazo”, afirma Tresca.

Por su parte, Matt Williams, Senior Investment Director de abrdn, apunta tres temáticas de aprovechar las oportunidades que ofrece la renta variable emergente: la tecnología como plataforma, transición verde y la nueva generación de consumidores. “Estos tres temas, que a menudo se solapan, ayudan a establecer el telón de fondo para que las empresas bien gestionadas con clientes establecidos y leales, mantengan y hagan crecer sus negocios. La combinación de altos niveles de rentas y una reinversión de capital suficiente debería traducirse en una rentabilidad por dividendo atractiva y creciente para los accionistas a medida que estas empresas sigan expandiéndose con el tiempo”, apunta Williams.

Además de las oportunidades de la tecnología, el experto de abrdn pone el foco en la transición verde. “En los mercados emergentes ya existe una escala y un desarrollo bien establecidos de las energías renovables. Estos mercados son también el centro de atención a medida que se acelera la transición energética. Los avances incluyen la ampliación de las redes eléctricas, la exploración de nuevas tecnologías como la captura y almacenamiento de carbono, o la adopción de nuevas fuentes de combustible como el hidrógeno. Un ejemplo destacado es la tecnología de las baterías eléctricas, esencial para muchos aspectos de la transición energética”, comenta.

Por último, explica que la actual generación de consumidores tiene un poder adquisitivo que ha aumentado de manera exponencial, como por ejemplo en las sociedades de India, México o China. “Este contexto de crecimiento del consumo es favorable para las empresas que pagan dividendos. Abarca varios sectores, como la alimentación y las bebidas, la ropa deportiva, los electrodomésticos, los vehículos de motor, los aeropuertos y los productos financieros como los seguros o la banca. Uno de los aspectos más importantes es que los consumidores están expresando su preferencia por las marcas nacionales frente a los nombres mundiales. Esto beneficia a algunas empresas líderes de los mercados emergentes que ya han establecido una cuota de mercado significativa en sus respectivos sectores”, concluye Williams.

Euronext ha anunciado que ha completado la adquisición del 75% del capital social de Global Rate Set Systems (GRSS), un proveedor líder de servicios para administradores de índices de referencia. Según explican, la compra de GRSS por parte de Euronext expande y mejora su franquicia de índices, posicionando al Grupo como un actor líder en el cálculo y administración de índices de tasas interbancarias ofrecidas (IBOR).

GRSS proporciona servicios críticos para los administradores de índices de referencia que producen tres de los índices de tasas de interés más importantes de Europa: EURIBOR® (global, el índice de referencia más grande del mundo), STIBOR® (Suecia) y NIBOR® (Noruega). Además, posee y opera dos administradores de índices de referencia regulados que producen CIBOR® (Dinamarca) y PRIBOR (República Checa), y un administrador de índices que produce los índices TAB, TADO e ICP (Chile). Al asociarse con GRSS y su fundador, Euronext tiene la intención de fortalecer la posición de GRSS como el proveedor preferido en el sector de datos e índices contribuidos, aprovechando el liderazgo y la reputación global de Euronext.

Esta adquisición contribuye al crecimiento de los ingresos fijos y por suscripción de Euronext. y, según explican, no tiene un impacto significativo en el ratio de apalancamiento ni en la calificación de deuda de Euronext.

De la mano de BECON IM, la gestora Neuberger Berman presenta en el cono sur sus estrategias clave en mercados emergentes, con la presencia de Gorky Urquieta, actual director de Estrategia de ME y gestor de cartera.

La gira se detiene este lunes 3 en Santiago de Chile, el martes 4 y miércoles 5 en Montevideo, y el jueves 6 Buenos Aires.

“Urquieta es gestor de cartera clave (PM) de los fondos Neuberger Berman Emerging Markets Debt Hard Currency Fund, Neuberger Berman Emerging Markets Debt Blend Fund, Neuberger Berman Short Duration Emerging Markets Debt Fund y Neuberger Berman Sustainable Emerging Market Corporate Debt Fund, reconocido por su amplia experiencia y trayectoria dentro de la deuda de mercados emergentes, se prepara para una visita estratégica a algunos países de Latinoamérica, donde participará en eventos que congregarán a más de 500 inversionistas”, dijeron desde BECON IM en una nota.

“Esta gira no solo reafirma la importancia de la región en el escenario de inversión global, sino que también brinda una plataforma para que inversionistas y expertos de la industria compartan conocimientos y establezcan valiosas conexiones.

La visita de Gorky es especialmente relevante en el contexto actual, donde los mercados emergentes presentan tanto desafíos como oportunidades significativas”, añaden desde la firma.

Según BECON IM, “el fondo Neuberger Berman Emerging Markets Debt Hard Currency Fund se ha posicionado como una opción viable para los inversionistas que buscan exposición a la deuda de mercados emergentes emitida en monedas fuertes. La estrategia del fondo se enfoca en identificar oportunidades apuntando a lograr un retorno promedio objetivo de 1-2% sobre el índice de referencia, aprovechando las fluctuaciones en las tasas de interés y las políticas monetarias en los países emergentes. Además, la diversificación geográfica y sectorial es un componente clave de la estrategia, ayudando a mitigar los riesgos y maximizar los retornos potenciales”.

“Por otro lado, el fondo Neuberger Berman Short Duration Emerging Markets Debt Fund se distingue por su enfoque en la deuda de mercados emergentes de corto plazo, lo que reduce la sensibilidad a los cambios en las tasas de interés y ofrece mayor liquidez a los inversionistas. Este fondo es ideal para aquellos que buscan aprovechar las oportunidades en los mercados emergentes sin asumir el riesgo asociado a la deuda a largo plazo. El fondo ha demostrado la capacidad de adaptarse a los cambios en el entorno económico y político, asegurando que las inversiones se realicen en activos que no solo ofrecen buenos retornos, sino que también mantienen una alta calidad crediticia”, dice el anuncio de BECON.

Para asistir a las presentaciones escribir a este mail: info@beconim.com

Foto cedidaAriel Schonberger, jefe de deuda privada y activos reales de AFP Capital

Mirando a su equipo de inversiones alternativas, una categoría cada vez más prominente entre los inversionistas chilenos, AFP Capital decidió promover a Ariel Schonberger para tomar el cargo de jefe de deuda privada y activos reales.

El ejecutivo llevaba un año desempeñándose como jefe de acciones latinoamericanas en la gestora de fondos previsionales. El objetivo, señalaron desde la firma a Funds Society, es fortalecer la unidad. Desde su cargo nuevo, reportará a Miguel Gravet, gerente de inversiones en Activos Alternativos de la firma del grupo SURA.

Schonberger inició su carrera como analista en renta variable en EuroAmerica y luego se trasladó a AFP Capital, donde trabajó cuatro años como analista. Luego, como jefe de acciones latinoamericanas, estuvo a cargo de un equipo dedicado a posicionar el 20% del portafolio de acciones de los fondos gestionados, según consigna su perfil de LinkedIn.

“Estoy muy motivado de asumir esta nueva posición en un momento decisivo para los activos alternativos en el país. Queremos seguir profundizando nuestro conocimiento y experiencia en este tipo de activos para así dotar de mayor rentabilidad a los fondos previsionales de nuestros clientes”, indicó el profesional.

El ejecutivo es ingeniero comercial de la Universidad Adolfo Ibáñez y cuenta con un MBA y fue parte del Value Investing Program de la Universidad de Columbia.

Esta incorporación llega en momento clave para la inversión de los fondos de pensiones chilenos en activos alternativas, luego de que el Banco Central anunciara un aumento en los límites de inversión en esta categoría.

“La inversión en activos alternativos llegó para quedarse, ya que son una pieza clave para las rentabilidades futuras y para construir portafolios diversificados y de largo plazo. En esta línea, la ampliación de los límites de inversión por parte de Banco Central es un gran desafío para las administradoras de fondos de pensión”, señala Gravet, gerente de alternativos de AFP Capital.

En esa línea, el ejecutivo señala que la gestora ha estado robusteciendo sus capacidades de inversión en alternativos –“la inteligencia y tecnología que conlleva la toma de decisión en inversiones”– y su equipo en los últimos años. “Estamos muy contentos con la nueva posición de Ariel Schonberger, quien asume nuevas responsabilidades en el equipo ahora como jefe de deuda privada y activos reales”, acota.

Los mercados mexicanos han reaccionado negativamente al resultado de la elección presidencial realizada ayer domingo en México, que reflejó un aplastante triunfo del oficialismo. Los principales indicadores locales tienen su peor día desde marzo de 2020, cuando inició la pandemia.

El peso se deprecia 3,5% colocándose como la divisa más débil de la sesión global, cotizando en 17,64 pesos tras tocar máximos de 17,75 unidades; por su parte el principal índice de la Bolsa Mexicana de Valores se desploma 5,26%.

Asimismo, ante la aversión al riesgo, la tasa de los bonos M a 10 años sube 11 puntos base, ubicándose en 9.89%, un nivel que no se observaba desde mediados del año 2022.

Los mercados temen que la aplastante victoria del oficialismo pueda llevar a cambios en la Constitución contrarios al libre mercado.

Por ejemplo, en términos económicos preocupa la autonomía del Banco de México (con el mandato único de mantener la inflación baja y estable), y la calificación crediticia de la deuda soberana de México debido al fuerte déficit fiscal de 5,8% previsto para este año, con un ajuste necesario para 2025 que reducirá la expectativa de crecimiento económico.

De acuerdo con el conteo rápido (PREP) luego de la elección de ayer en México, y con el 75,6% de las actas capturadas la candidata oficialista Claudia Sheinbaum resultó triunfadora con 58,66% de los votos, muy lejos quedó la opositora Xochitl Gálvez con poco más del 28% del total de la votación.

Asimismo, en la Cámara de Diputados, se espera que el partido oficial, Morena, y partidos aliados, obtengan mayoría calificada (al menos dos terceras partes de las curules), mientras que en el Senado, se proyecta una mayoría simple para Morena y sus aliados (arriba del 50% de las curules, pero por debajo de la mayoría calificada).

Lo anterior abre la puerta para que la nueva presidenta haga cambios en la Constitución, e incluso se aprueben en septiembre próximo cuando entre en funciones la nueva legislatura, los cambios que el actual presidente ha propuesto.

En términos económicos preocupa la autonomía del Banco de México (con el mandato único de mantener la inflación baja y estable) y la calificación crediticia de la deuda soberana de México.

Cabe recordar que casi el 80% de las transacciones del peso son de carácter especulativo, por lo que el cambio en el balance de riesgos sobre México afecta al tiempo de cambio al ser menos atractivo como inversión.

Los retos para Sheinbaum

Luego de su victoria de ayer, analistas económicos han advertido que la nueva presidenta Claudia Sheinbaum tendrá un escenario adverso al menos en el inicio de su mandato, y deberá enfrentar retos de largo plazo que son estructurales en la economía mexicana, entre ellos destacan:

Reducir el déficit fiscal, mejorar la infraestructura de agua y energía eléctrica, modificar el modelo de negocio de la petrolera Pemex, aumentar el PIB por habitante, impulsar la inversión fija de origen privado, aprovechar mejor la oportunidad del nearshoring, disminuir la informalidad laboral y mejorar la calidad de educación y de los servicios de salud.

Pero, ante la proclividad del actual gobierno a gastar en programas sociales sin preocuparse por la generación de inversiones, los economistas se preguntan qué margen de maniobra tendrá la nueva presidenta en la economía para enfrentar estos retos.