Dentro de su política de crecimiento y expansión, Klosters Capital España EAF SA, entidad de asesoramiento independiente, incrementa su equipo en Madrid con la incorporación de Alfredo Álvarez-Pickman Martínez de Irujo como Chief Investment Officer y de Pablo Luque Romero como Junior Client Advisor.

Según destacan desde la firma, Alfredo Álvarez-Pickman cuenta con una dilatada experiencia de más de 25 años en entidades financieras como Morgan Stanley, Espirito Santo y Grupo Credit Andorra antes de fundar VestBio Capital e incorporarse a Klosters Capital España. Es licenciado en Business Economics por la Brown University, EE.UU. y un máster en Finanzas y Gestión de Carteras por el IESE Business School. Además, posee un Curso Avanzado en Valoración de Empresas por el IEB (Instituto de Estudios Bursátiles) y un MBA por la Universidad Alfonso X El Sabio. También es docente en el Master in Management (MIM) en el Instituto de Empresa (IE).

Por su parte, Pablo Luque Romero cuenta con experiencia previa en distintos sectores, habiendo trabajado en el departamento de auditoría y consultoría en Pricewaterhouse Coopers y Capgemini, respectivamente. Graduado en Ingeniería Industrial con Máster en Ingeniería de Organización por la Universidad Politécnica de Madrid (UPM).

Klosters Capital inició sus operaciones en Miami (Estados Unidos) en 2016 como asesor independiente registrado con la SEC (Securities & Exchange Commision) y desde 2022 en Madrid como una Empresa de Asesoramiento Financiero registrado con la CNMV, desde donde atiende a clientes locales y Latinoamericanos ofreciendo un servicio de asesoramiento global independiente en productos financieros, real estate e inversiones directas.

Nvidia ha conseguido superar los 3 billones en bolsa, lo que la sitúa como la segunda empresa con mayor valor, únicamente superada por Microsoft. Según los resultados trimestrales que presentó el pasado 22 de mayo, la empresa volvió a batir las estimaciones del consenso, con unas ventas de 26.000 millones de dólares frente a una previsión de 24.000 millones. ¿Qué está detrás de su éxito?

En primer lugar, la compañía especializada en la fabricación de microchips utilizados para entrenar y hacer funcionar modelos de inteligencia artificial se ha convertido en «el motor de la inteligencia artificial”, según David Rainville, Luca Fasan y Marie Vallaeys, gestores de Sycomore AM, parte del ecosistema de Generali Investments. En opinión de estos gestores, la cuota de Nvidia en el mercado de microchips de IA se mantendrá por encima del 80% durante varios años, gracias al liderazgo tecnológico de la empresa sobre sus rivales y a las elevadas barreras de entrada en el sector. «En el futuro, el sólido crecimiento de la empresa se trasladará inevitablemente a la cadena de suministro. Por tanto, estamos convencidos de que las empresas que suministran componentes o servicios a las unidades de procesamiento gráfico de IA también saldrán ganando», añaden.

Desde el equipo gestor del fondo Big Data de Edmond de Rothschild AM coinciden con esta visión: «Nvidia es el número uno absoluto por tener una cuota superior al 80% en hardware informático acelerador de Inteligencia Artificial generativa». Nvidia no es solo una de los 7 Magníficos, sino que podría considerarse su líder. «Microsoft, Amazon, Meta y Google están intentando desarrollar la aplicación de modelos de lenguaje extenso (LLMs) y una nueva monetización combinada con su modelo de negocio existente basado principalmente en software y en la nube. El último grupo de Apple y Tesla, ambos tienen casos de uso concretos para GenAI, pero luchan para entregar al cliente final en los productos electrónicos de consumo y aplicaciones de automóviles en el corto plazo. Todas estas empresas y las necesarias para mantener el desarrollo de sus productos deberían continuar el impulso ascendente de sus activos. De hecho, las empresas proveedoras configuran lo que denominamos la Horda», añaden con el objetivo contextualizar el actual sector tecnológico.

«Las GPU (unidades de procesamiento gráfico) de la compañía son los mejores productos de su clase, capaces de gestionar los complejos cálculos que requieren los grandes modelos de lenguaje que impulsan las aplicaciones de IA generativa», añade Alex Tedder, responsable de renta variable global de Srchoders.

Para Sam North, analista de mercado de eToro, otro factor del éxito de Nvidia es el desdoblamiento de acciones. North explica que Nvidia realizará este desdoblamiento de acciones para que sean más accesibles a un abanico más amplio de inversores. «El precio de los títulos de la empresa ha subido considerablemente en los últimos años, lo que dificulta a algunos inversores la compra de acciones completas. Con el desdoblamiento 10:1, Nvidia espera atraer a más inversores y aumentar la liquidez de sus acciones. Aunque, en el caso de Nvidia, existen tanto riesgos como beneficios. Por un lado, la división de acciones podría ayudar a atraer a nuevos inversores y aumentar la liquidez de las acciones. No hay garantías de que el precio de las acciones recupere su nivel anterior a la división, y ésta podría interpretarse como una señal de que la empresa está luchando por mantener el precio de sus acciones», razona el analista de eToro, quien cree que no es el caso.

A la sombre de Nvidia

Las expectativas sobre la compañía son muy buenas. En opinión de Tedder, «tras una extraordinaria aceleración, se espera que los ingresos se dupliquen con carácter interanual en 2023. Sin embargo, la sostenibilidad del perfil de crecimiento de la empresa es incierta. A corto plazo, un escenario de exceso de capacidad es totalmente plausible, sobre todo porque los clientes clave, como los proveedores de hiperescaladores, han sido gastadores volátiles en el pasado».

Para los expertos, el éxito de Nvidia apunta a prolongarse en el tiempo, no será algo fugaz y, además, las previsiones económicas de la empresa son bastante positivas. Esta visión optimista arrastra a muchas empresas en su estela, al menos, para el equipo gestor del fondo Big Data de Edmond de Rothschild AM: «Desde proveedores de subcomponentes hasta actualizaciones de redes eléctricas. Casi 7 billones de dólares de capitalización bursátil se mueven en conjunto con Nvidia, mostrando ahora una correlación superior a 0,5. Entre estas empresas se encuentran Marvell, AMD, Applied Materials y también empresas como VAT Group en Suiza, ASML en los Países Bajos y Vertiv y Eaton, empresas industriales con exposición a la refrigeración de centros de datos y la modernización de la red eléctrica. Estas empresas han registrado ganancias medias del 25% en 2024 y del 60% en el último año (en comparación con el 22% y el 7%, respectivamente, del mercado) desde que la IA generativa ganó una tracción bursátil significativa».

Foto cedidaChristine Lagarde, presidenta del BCE, en la reunión de ayer.

El Banco Central Europea (BCE), que no defraudó en su reunión de ayer, ha tomado la delantera a la Reserva Federal de Estados Unidos (Fed). Sin embargo, los expertos de las gestoras internacionales matizan que el BCE ha realizado este primer recorte de tipos sin ofrecer orientaciones firmes más allá de junio. El Consejo de Gobierno justificó la moderación del grado de restricción de la política basándose en una mayor confianza en el proceso de desinflación y en la solidez de la transmisión monetaria. Las proyecciones de los expertos sobre el crecimiento se revisaron al alza. Por su parte la presidenta del BCE, Christine Lagarde, ha sido clara: “Tenemos la determinación de asegurar que la inflación vuelva a situarse pronto en nuestro objetivo del 2 % a medio plazo. Mantendremos los tipos de interés oficiales en niveles suficientemente restrictivos durante el tiempo que sea necesario para lograr este objetivo. Continuaremos aplicando un enfoque dependiente de los datos, en el que las decisiones se adoptan en cada reunión, para determinar el nivel de restricción y su duración apropiados. En particular, nuestras decisiones sobre los tipos de interés se basarán en nuestra valoración de las perspectivas de inflación teniendo en cuenta los nuevos datos económicos y financieros, la dinámica de la inflación subyacente y la intensidad de la transmisión de la política monetaria, sin comprometernos de antemano con ninguna senda concreta de tipos”.

Si vamos más allá del comunicado oficial, las firmas sostienen que la declaración posterior de Lagarde se abstuvo de comprometerse de antemano con futuros recortes y mantuvo una postura dependiente de los datos. “Es probable que las recientes sorpresas al alza de los salarios y la inflación mantengan a los miembros del Consejo en una posición prudente. Por tanto, un recorte en julio parece claramente descartado. La trayectoria de los tipos del BCE dependerá de la evolución de los datos de aquí en adelante y de la Fed, que creemos que no podrá recortar este año dada la rigidez de la inflación estadounidense”, señala Salman Ahmed, responsable global de Macro y Asignación Estratégica de activos en Fidelity International.

Los responsables de la instituciones no solo hicieron referencia a la dependencia de los datos, sino también a la flexibilidad. De hecho, la declaración sobre la decisión de política monetaria fue clara: “El Consejo de Gobierno no se compromete de antemano a seguir una senda de tipos determinada”. En opinión de Felix Feather, economista de abrdn, en la práctica, es probable que el enfoque dependiente de los datos sea prudente. “El BCE dispondrá de pocos datos adicionales antes de su reunión de julio. En particular, no se dispondrá de datos fiables sobre el crecimiento de los salarios en el segundo trimestre. Por lo tanto, consideramos que la reiteración del énfasis en la dependencia de los datos es coherente con nuestra petición de que el tipo de depósito se mantenga en el 3,75% en julio”.

Según Hugo Le Damany y François Cabau, economista y economista senior para la Eurozona de AXA Investment Managers, consideran que el enfoque es causalidad, pero exagerado. “Creemos que el BCE ha tomado esta decisión porque considera que este recorte de tipos es relativamente seguro, no existe un riesgo importante de volver a estimular las presiones inflacionistas posteriores. Pero el BCE ha recordado inmediatamente que la presión interna sobre los precios sigue siendo fuerte. Han reiterado que los tipos de interés oficiales se mantendrán restrictivos durante el tiempo que sea necesario para alcanzar a tiempo su objetivo a medio plazo del 2%. El CG insistió en que seguirán dependiendo de los datos y en que no se comprometerán de antemano con una senda de tipos concreta”, explican.

Por ahora, la reacción del mercado no ha sido muy violenta, pero persiste la volatilidad en la deuda soberana ante la creciente retórica de que los tipos tardarán más en volver a bajar de lo esperado, concentrando las probabilidades de más recortes en las reuniones del último trimestre del año. “En las bolsas, el foco de atención se está centrando en mayor medida en la revisión al alza de los beneficios empresariales, si bien el sector bancario tuvo un buen comportamiento durante la sesión debido al tono hawkish del BCE, que augura mejores márgenes para el resto del año”, explica Carlos del Campo, del equipo de inversiones de Diaphanum.

Previsión sobre los próximos recortes

A la luz de las palabras de Lagarde, la estimación que hace Ulrike Kastens, economista para Europa de DWS, es que el BCE hará una pausa en julio antes de que “probablemente”, matiza, vuelva a recortar los tipos en septiembre y diciembre. “La dependencia de los datos sigue siendo clave. Al mismo tiempo, la revisión al alza de las previsiones de inflación para 2025 sugiere que ahora puede llevar más tiempo alcanzar el objetivo de inflación. Estas previsiones son mucho más restrictivas de lo esperado e implican recortes muy graduales de los tipos de interés”, argumenta.

Para Mauro Valle, responsable de renta fija en Generali AM, parte del ecosistema de Generali Investments, el BCE tiene margen para volver a recortar en la segunda mitad del año, ya que las políticas monetarias aún se percibirán como restrictivas. “El debate gira en torno a las probabilidades de un tercer recorte en diciembre de 2024: el mercado está valorando en torno a un 50% la probabilidad de que se produzca, mientras que nuestro análisis indica tres recortes. La decisión dependerá de los próximos datos económicos, principalmente la inflación y la evolución de los salarios, como Lagarde volvió a afirmar durante la rueda de prensa”, indica Valle.

“Dada la función de reacción del BCE, prevemos que la entidad siga recortando los tipos en las reuniones en las que evalúan las proyecciones. Septiembre ofrece la próxima oportunidad de reevaluar globalmente el proceso de desinflación. A diferencia de lo que ocurría a principios de año, los precios de mercado parecen razonables y se ajustan en líneas generales a nuestra línea de base de tres recortes para este año. Esperamos recortes adicionales en septiembre y diciembre. Los riesgos se inclinan a favor de menos recortes, sobre todo por la rigidez de la inflación de los servicios, la resistencia del mercado laboral, la relajación de las condiciones financieras y las consideraciones de gestión de riesgos del BCE”, añade Konstantin Veit, gestor de carteras de PIMCO.

Tomasz Wieladek, economista jefe en T. Rowe Price, también comparte su previsión: “Creo que el BCE acabará aplicando dos recortes más este año. El listón para nuevas sorpresas a corto plazo en sus previsiones es alto. Sin embargo, los mercados no deberían esperar ninguna orientación futura. Todos los futuros recortes de tipos de este año serán probablemente de línea dura. No incluirán ningún tipo de forward guidance. Sin embargo, este enfoque puramente dependiente de los datos también significa que el BCE podría fácilmente recortar menos de dos veces. Tal vez sólo veamos un recorte más hacia finales de año si la inflación sigue siendo mucho más persistente de lo esperado”.

En este sentido, Axel Botte, responsable de Estrategia de Mercados de Ostrum AM (Natixis IM), recuerda que no fue una decisión unánime. “Esto implica que el compromiso previo a un recorte puede haber estado motivado en gran medida por razones políticas. De hecho, el BCE elevó su previsión de inflación al 2,2% de media para el próximo año, pero la mantuvo en el 1,9% para 2026. En cualquier caso, Christine Lagarde tuvo dificultades para justificar una bajada de tipos en un momento en que los aumentos salariales siguen siendo incómodamente altos. El crecimiento salarial debería rondar el 4% hasta finales de 2024. El mensaje del BCE es difícil de comprender, ya que los recortes de tipos del BCE se aplican junto con el endurecimiento cuantitativo. Aun así, el BCE podría recortar más en septiembre, cuando actualice sus previsiones macroeconómicas”, añade Botte.

Divergencia con la Fed

Para las gestoras internacionales, la decisión de ayer del BCE también es relevante porque muestra la divergencia entre la institución europea y la Fed, algo que no ocurría desde 2011. “El verdadero punto de interés es saber cuánto puede alejarse el BCE de la Reserva Federal. Creemos que el alcance de esta divergencia será limitado, dado que los signos incipientes de desaceleración en EE.UU. darán a la Fed margen para relajar los tipos. Este es nuestro escenario base y significa que vemos un riesgo mínimo de importación de la inflación. No obstante, cualquier divergencia en la política que se extienda en el tiempo podría tener un efecto secundario en el mercado de divisas”, señala Monica Defend, directora del Amundi Investment Institute.

En opinión de Tim Winstone, gestor de carteras en el equipo de Corporate Credit de Janus Henderson, empezamos a ver una divergencia en la comunicación de los bancos centrales desde principios de este año. “En comparación con Europa, la inflación impulsada por la demanda en EE.UU. ha sido más firme; el crecimiento/empleo, mejores; y el consumidor, excepcionalmente fuerte. La economía de la Eurozona está experimentando una inflación menos rígida, impulsada en gran medida por los precios de la energía. Esta divergencia nos brinda una oportunidad como gestores activos”, explica Winstone.

Pixabay CC0 Public DomainSumanley

. BNY Mellon anima a la emisión de bonos verdes

Allfunds y MainStreet Partners, el reconocido proveedor de datos ESG y de impacto, han publicado su último informe trimestral sobre el mercado de bonos verdes, sociales y de sostenibilidad (bonos GSS, por sus siglas en inglés), revelando un significativo crecimiento en la inversión sostenible a nivel global. En este informe, se destaca que el volumen total de emisión de bonos GSS en 2023 alcanzó los 862.000 millones de euros, acercándose a un máximo histórico de 4 billones de euros en emisiones totales de este tipo.

El reporte destaca que España, junto a países como Francia, Alemania, Países Bajos, Estados Unidos, China, Corea del Sur, Japón Reino Unido e Italia, alcanzaron la cifra récord de 160.000 millones de dólares de emisión en bonos GSS en 2023, lo que supuso casi un tercio (31%) de los bonos verdes emitidos el año pasado.

En lo referido al mercado de bonos GSS, los emisores europeos dominan el mercado con el 66% del volumen acumulado, seguidos por América (16%) y Asia (14%). Por ello, los bonos emitidos en euros representan en 2023 el 39%, seguidos por el dólar estadounidense con un 29%. Además, las entidades financieras, según el informe, son las mayores emisoras de bonos GSS, con un 37% del volumen total en 2023, seguidas por empresas no financieras (27%) y gobiernos y supranacionales (18% cada uno).

Transporte sostenible

La inversión en el sector del transporte sostenible ha sido el principal beneficiario de esta inversión (con el 43 % de los fondos obtenidos desde 2012) recibiendo el triple de la inversión concedida a proyectos de energías renovables de otros emisores no soberanos. En España, se ha destacado un notable incremento en la inversión hacia el transporte sostenible, siendo esta la categoría más financiada y triplicando su inversión desde 2012 por parte de los Estados. Esto se evidencia en iniciativas como el Bono Verde de 2019, que asignó fondos para subvenciones en el transporte público y proyectos de energía limpia, impulsando así la sostenibilidad y la reducción de emisiones en el país. Aunque los bonos soberanos tienden a abordar una mayor variedad de tipos de proyectos, su menor atención a las energías renovables se traduce en una menor alineación con la Taxonomía Europea: 31% para los soberanos frente a 59% para las empresas.

En este sentido, Jose María Gallardo, director de MainSteet Partners, declaró: “Los bonos verdes son un magnífico ejemplo de cómo la financiación pública y privada puede lograr un mayor impacto ambiental en sectores de la economía habitualmente difíciles de abordar, como el transporte sostenible. Respecto a la participación de España en el mercado de bonos verdes, su implicación ha aumentado considerablemente, financiando proyectos de energía renovable y eficiencia energética, como es el caso de transporte sostenible. Este hecho demuestra que los bonos GSS son esenciales en la financiación de los planes de transición hacia una economía más ecológica y en el cumplimiento de sus compromisos de cero emisiones netas”.

De las 21 Variables de Impacto que MainStreet Partners utiliza en su análisis de los bonos GSS, para medir la alineación con la Taxonomía de la Unión Europea, destacan tres, siendo el CO2 evitado/reducido: los bonos GSS emitidos por empresas tienen una media más alta de CO2 evitado/M€ en comparación con los emitidos por los estados y los supranacionales, con 598 tCO2e/M€ en comparación con 371 tCO2e/M€ y 419 tCO2e/M€, respectivamente. Otra variable es el ahorro de energía puesto que los estados emisores de bonos GSS destacan su ahorro energético, con una media de 235 MWh/M€. El resultado es más del doble que el de los emisores supranacionales (108 MWh/M€) y más de cinco veces el de los emisores corporativos (43 MWh/M€). Y, por último, el apoyo a estudiantes ya que los emisores soberanos también destacan en el apoyo a los estudiantes, con una media de 488 estudiantes apoyados por cada millón de euros, en todos los bonos GSS.

La alineación con la Taxonomía de la Unión Europea ha sido crucial para atraer inversiones hacia proyectos sostenibles en España. En particular, los bonos verdes muestran una alta alineación con la Taxonomía, alcanzando un 61% de conformidad.

Esta alineación no solo asegura la transparencia y credibilidad de las inversiones, sino que también refuerza el compromiso de España con la transición hacia una economía baja en carbono. Además de los beneficios ambientales, los bonos sociales en España han financiado importantes iniciativas que abordan necesidades críticas en la sociedad. Estos incluyen proyectos de infraestructura social, apoyo a pequeñas y medianas empresas (pymes) y mejoras en servicios públicos, contribuyendo a una mayor cohesión y bienestar social. Con un entorno regulatorio favorable y una creciente demanda de inversiones sostenibles, se espera que España continúe su trayectoria ascendente en el mercado de bonos GSS. La colaboración entre el sector público y privado será clave para mantener este impulso y lograr los objetivos climáticos y sociales a largo plazo.

LinkedInAntonio Salvador, Head del Negocio Institucional para el Cono Sur de Santander

Veintiún años después de terminar su primer trabajo en Santander, Antonio Salvador Nasur volvió a la firma de matriz española, esta vez como Head del Negocio Institucional para el Cono Sur, según informó el ejecutivo a su red profesional de LinkedIn.

“Muy contento de anunciar un nuevo capítulo en mi carrera profesional, regresando dónde comenzó hace más de 20 años!!!, Santander!”, escribió el profesional en la red social. Agregó que está “listo para abrazar este nuevo desafío, darlo todo y crecer aún más profesionalmente”.

Salvador proviene de BTG Pactual, firma donde pasó un año y medio y ocupó cargos de director ejecutivo, Head de Ventas para América Latina, y en Distribución de Terceros. Esto incluyó negocios en Chile, Perú, Colombia, México, Uruguay y Argentina.

En sus más de 20 años de carrera en la industria, también tuvo un largo paso por BNY Mellon, donde trabajó entre 2009 y 2022. Ahí, alcanzó el cargo de gerente general y Head de Ventas para América Latina.

Además, tuvo pasos por Principal Asset Management, con el cargo de Head de Ventas Institucionales, y BBVA Chile, donde fue operador de la mesa de dinero. Antes, su primer trabajo fue como operador de la mesa de Santander en Chile, según consigna su perfil.

“Son 30 años, 20 seminarios y más de 10.000 asistentes”. Así describen en Moneda Asset Management, una de las gestoras de fondos más prominentes del mercado chileno, la historia que ha llevado hasta la antesala de la vigésima edición de su seminario anual. ¿El foco? Lo que le depara a América Latina en las próximas décadas.

“Un nuevo seminario por primera vez mirando al futuro”, indicó en el portal web del evento, titulado “LatAm: The Next 30 Years”. Se llevará a cabo el martes 11 de junio a las 8.00 horas, en el auditorio del hotel W de Santiago, en la comuna de Las Condes.

Las presentaciones del evento estarán en manos de Ilan Goldfajn, presidente del Banco Interamericano de Desarrollo (BID); Ajay Agrawal, fundador del Creative Destruction Lab (CDL), la incubadora de startups de IA más grande del mundo; Cuky Pérez, economista y científica de datos chilena; Sebastián Edwards, profesor del Anderson Graduate School of Management, UCLA; y José Luis Daza, socio fundador y CEO de QFR Capital Management.

En el sitio del evento, Moneda AM destacó a sus socios de Patria Investments, la gigante brasileña de activos alternativos con la que se integró en 2021. Esta operación, indican desde la firma, las convirtió en líderes regionales en private equity, infraestructura y crédito.

El acceso al seminario es sólo con invitación, pero los interesados pueden contactar a la gestora chilena a través de la página del evento.

BBVA México y el Consejo Coordinador de Mujeres Empresarias (CCME) firmaron un acuerdo de colaboración para facilitar a las más de 60.000 asociadas al organismo a nivel nacional, acompañamiento, soluciones y productos financieros que se adapten a las necesidades de cada emprendimiento para facilitar su crecimiento y consolidación.

De esta manera, la institución financiera podrá otorgar un monto total de crédito superior a los 1.000 millones de pesos entre las pymes y micropymes lideradas por las mujeres empresarias del consejo y que necesiten del financiamiento para crecer y consolidar sus proyectos.

Además, brindará acompañamiento y asesoramiento en la contratación de cuentas digitales, productos como terminales punto de venta (TPV), enrolamiento a nómina, seguros, talleres de educación financiera, y mentoría en la certificación de educación ambiental y negocio sostenible.

Ricardo Mange Aguayo, director de Banca Pyme de BBVA México, destacó que este convenio forma parte del compromiso para potenciar a las micro, pequeñas y medianas empresas del país lideradas por mujeres, no solo a través de créditos, sino también a través de soluciones y asesoría financiera.

“Mediante este convenio buscamos empoderar financieramente a las mujeres integrantes del CCME de acuerdo al ciclo de vida de su empresa, desde una cuenta para iniciar la formalización y su bancarización, hasta el acceso a crédito de corto plazo para capital de trabajo y largo plazo para adquisición de bienes”, dijo Mange.

Igualmente comentó que el banco está convencido de la importancia de las pymes y microempresas en los mercados locales y regionales para incentivar la economía y así lograr los crecimientos esperados en las distintas partes del territorio nacional.

Durante la firma, Norma Alicia Ramírez Hinojosa, presidenta nacional del Consejo Coordinador de Mujeres Empresarias, señaló que el objetivo de esta alianza es brindar un acompañamiento cercano de la mano de BBVA México desde el nacimiento de una idea, hasta la consolidación de cada empresa liderada por mujeres y es parte de un proyecto encaminado a acelerar su autonomía económica y eliminar las brechas de género en el ámbito económico.

La alianza toma la experiencia tanto del Consejo como del Banco; por el lado financiero para otorgar las herramientas necesarias, y por el lado del gremio, la vinculación, mentorías y capacitaciones para detonar el desarrollo de cada empresa y emprendimiento personal.

Los inversores globales recibieron un susto histórico el lunes 3 de junio, desatando por unos momentos una ola de pánico en la bolsa de Nueva York cuando las acciones de Berkshire Hathaway, la sociedad de Warren Buffett, fueron suspendidas luego de caer 99,97% en segundos, lo que suponía la disolución del histórico fondo de inversión que ha llevado a la fama al multimillonario y legendario inversionista.

Alrededor de las 10 de la mañana, hora de Nueva York, la Bolsa de Nueva York (NYSE) informó que detendría la cotización de 28 valores debido a un supuesto “fallo técnico”, entre dichos títulos destacaban las acciones clase A de la sociedad Berkshire Hathawaycon. El efecto en el precio de la acción era notorio, luego de cerrar el viernes pasado en 627, 400 dólares, con el «desplome» del lunes la cotización se congeló en 185,10 dólares.

¿Qué sucedió?, ¿por qué la acción de uno de los fondos de inversión más prestigiosos del mundo se desplomó aparentemente a esos niveles?

Según la bolsa de Nueva York, la falla técnica pudo estar relacionada con el hecho previo de que dos días antes la propia bolsa modificó el tiempo que tardan en comprarse y venderse acciones, es decir hizo ajustes en los algoritmos, técnicamente los pasó de T+2 a T+1. Así, a partir del pasado 29 de mayo se ha reducido a la mitad el tiempo de liquidación de las operaciones en la Bolsa de Nueva York, con el objetivo de minimizar los riesgos del sistema financiero.

La Bolsa de Nueva York explicó que investigaba un problema técnico relacionado con las bandas de limitación al alza y a la baja, que son mecanismos para detener las acciones en caso de volatilidad excesiva.

De acuerdo con los datos oficiales, se registraban menos de 4.000 operaciones en el día para las acciones de clase A de Berkshire en el momento en el que se detuvo la negociación. Las operaciones se mantuvieron en las acciones de clase B, mismas que bajaron menos de un 1% el lunes por la mañana. A pesar de todo, estos ajustes no parecieron tener efecto en el valor de los principales índices del mercado.

Durante las cotizaciones normales las acciones originales clase A de Berkshire tienen uno de los precios más altos de Wall Street. La semana pasada, cada una se vendió por un 45% más que el precio medio de una vivienda en EEUU. Las acciones de clase A alcanzaron un máximo histórico de 634.440 dólares el 28 de marzo, y al momento de redactar este artículo se ubican en alrededor de 618.000 dólares.

Problemas técnicos y otras contingencias, persisten año con año

Las infraestructuras de los mercados, tanto en la parte de negociación como en la parte de poscontratación, se consideran altamente blindadas en materia de ciberseguridad, sin embargo, los problemas técnicos se siguen presentando año con año y están relacionados con los ajustes a los algoritmos que la propia velocidad y crecimiento de la operación exige. En Europa, por ejemplo, la negociación a través de las plataformas de renta variable y derivados de Deutsche Börse se vio paralizada en abril de 2020 por un problema técnico que volvió a producirse meses después.

En ese mismo año, octubre de 2020 para ser precisos, se registraron fallas técnicas en el Euronext, que es el operador de Bolsas como la de París, Ámsterdam, Dublín, Lisboa o Milán; las autoridades se limitaron a señalar que la causa fue un corte de suministro en el cierre de la subasta.

También el otras latitudes se detectan este tipo de problemas; la Bolsa de Nueva Zelanda estuvo cerrada cuatro días por un ciberataque en ese mismo año 2020; además el Nasdaq dejó de operar en agosto de 1987 durante una hora y media, cuando una ardilla mordió un cable en las instalaciones de sus servidores.

También se difundió poco, pero el CME, dueño del mercado de futuros y derivados de Chicago, no pudo ofrecer datos durante más de una hora la semana pasada debido a un error técnico.

Lo sucedido este lunes se añade a la serie de sustos que reportan los mercados de vez en vez; por suerte, hasta ahora solamente ha quedado en sustos, pero el riesgo es muy alto.

Hamilton Lane realizó una encuesta a 232 inversores profesionales de todo el mundo en la que más del 90% respondió asignar capital de sus clientes a los mercados privados.

El estudio, al que accedió Funds Society, agrega que prácticamente todos los asesores financieros (99%) prevén asignar alguna parte de las carteras de sus clientes a esta clase de activos este año.

Por otro lado, el 52% informó de que tiene previsto asignar más del 10% de las carteras de sus clientes a los mercados privados mientras que el 70% de los asesores tiene previsto aumentar la asignación de sus clientes a esta clase de activos en comparación con 2023.

Los asesores citaron el rendimiento y la diversificación como las principales razones para el aumento del interés en los mercados privados.

En cuanto a su propio conocimiento de los mercados privados, el 97% de los asesores afirma tener conocimientos avanzados. Sin embargo, es posible que sus clientes no lo estén tanto, matiza el informe.

“La encuesta reveló que los asesores reconocen que sus clientes creen que los activos alternativos pueden aportar beneficios a sus carteras, pero no están suficientemente informados sobre esta clase de activos”, explica el informe de Hamilton Lane.

Por ejemplo, el 50% de los asesores califican el conocimiento de sus clientes sobre las inversiones en mercados privados de principiante, o de tener poco o ningún conocimiento sobre la clase de activos y necesitar una formación básica, a pesar de su gran interés en la clase de activos.

Sólo el 4% de los asesores calificaron los conocimientos de sus clientes sobre los mercados privados de avanzados, es decir, que conocen bien la clase de activos y se sienten seguros al hablar de detalles, tendencias y productos de los mercados privados.

«La conclusión de esta encuesta es que, a medida que crece el interés por los mercados privados, existe una clara necesidad de más formación», afirma Steve Brennan, responsable de Private Wealth Solutions en Hamilton Lane.

Cuando se les preguntó a los asesores qué herramientas e información sobre mercados privados encontrarían útiles en su práctica, citaron la educación, el liderazgo de pensamiento y los eventos como las tres principales formas de mejorar el conocimiento de sus clientes sobre la clase de activos.

La encuesta en línea se realizó del 27 de noviembre al 22 de diciembre de 2023. Entre los 232 encuestados de todo el mundo se encontraban empresas patrimoniales privadas, RIA, family offices y otros asesores profesionales de EE.UU., Canadá, Latinoamérica, EMEA y APAC.

Para consultar el informe completo y sus conclusiones, ingrese al siguiente enlace.

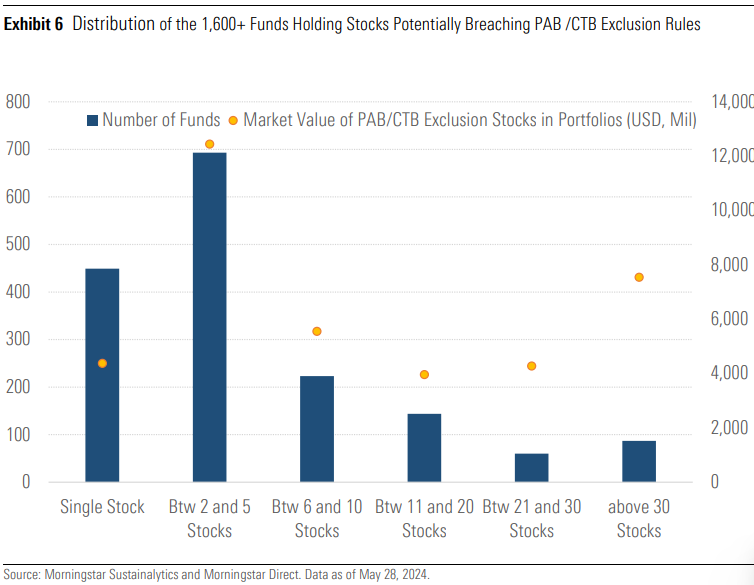

Las últimas directrices aprobadas por la UE sobre el nombre de los fondos que dicen ser ESG podría obligar, según un análisis realizado por Morningstar, a más de 1.600 vehículos de inversión a cambiar de marca o desinvertir hasta 40.000 millones de euros.

“Aunque es imposible predecir el impacto completo de estas directrices, esperamos que sus implicaciones sean significativas. Tienen el potencial de reconfigurar completamente el panorama de los fondos ESG en Europa, con posiblemente miles de fondos ESG cambiando de nombre y/o ajustando sus carteras para cumplir con las nuevas normas. Puede ser tentador asumir que el gran reajuste que se avecina significa que muchos fondos ESG podrían haber estado haciendo greenwashing, pero la realidad es que hasta ahora no había estándares, y es un área compleja. Las directrices tienen el beneficio de establecer estándares mínimos para los productos ESG y, esperemos, aportarán mayor claridad a los inversores sobre en qué están invirtiendo”, señala Hortense Bioy, jefa de Análisis de Inversiones Sostenibles de Morningstar Sustainalytics.

Morningstar ha identificado alrededor de 4.300 fondos de la UE con términos relacionados con ESG o sostenibilidad en sus nombres que podrían estar dentro del alcance de las nuevas directrices. Según matiza, de los 2.500 fondos con datos sobre tenencias de acciones, apuntan que más de 1.600 están expuestos a al menos una acción que podría estar incumpliendo las normas de exclusión PAB y CTB. “Esto representa un número significativo (dos tercios) de fondos que podrían necesitar considerar desinvertir de las acciones o cambiar de marca”, indican.

Según explican, si todos estos fondos mantuvieran sus nombres, podría llevar a desinversiones de acciones por un valor de hasta 40.000 millones de dólares. “Los sectores más afectados por las desinversiones potenciales incluyen energía, industrias (por ejemplo, ferrocarriles, defensa) y materiales básicos. Y los países más impactados serían EE. UU., Francia y China, en términos de valor de mercado, pero China, EE.UU.e India en términos de número de empresas”, señala el último informe de Morningstar.

Lo que explican desde Morningstar es que al interpretar las reglas de exclusión PAB/CTB y al obtener datos, los gestores decidirán hasta qué punto quieren llegar en las cadenas de valor de las empresas y evaluarán las implicaciones de inversión relacionadas. “Debido a la naturaleza rigurosa de las exclusiones PAB, esperamos que muchos fondos eliminen términos como ESG y términos relacionados de sus nombres, mientras que algunos se reposicionarán como fondos de transición, a los que se aplican las exclusiones CTB menos restrictivas, siempre que puedan demostrar una trayectoria de transición clara y medible”, añaden.

Según sus estimaciones, en el mejor de los casos, solo el 56% de los fondos con el término específico «sostenible» en sus nombres podrían mantener el término si el umbral mínimo para una asignación «significativa» a inversiones sostenibles se establece en el 30%. Mientras que, señala, “el 44% restante de los fondos necesitaría aumentar su asignación a inversiones sostenibles, ajustar su metodología de inversión sostenible o cambiar de marca”.