La transformación financiera digital de Europa toma forma

| Por cristina.lopez | 0 Comentarios

El proyecto del euro digital ha dado un nuevo paso, aunque persisten importantes obstáculos legales, según fuentes del Banco Central Europeo (BCE). Tras completar un periodo de preparación de dos años, su Consejo de Gobierno anunció los siguientes pasos del proyecto, indicando que la decisión final sobre su lanzamiento dependerá del proceso legislativo de la Unión Europea, que se espera concluya a mediados de 2026, mientras que una fecha objetivo realista de implementación se sitúa alrededor de 2029.

La analista Milya Safiullina, de Scope Ratings, señala que en esta fase se espera que las asociaciones se centren en la aplicación del euro digital y en el desarrollo de software relacionado, la funcionalidad fuera de línea, la minimización de datos, la prevención de fraude y la seguridad, reforzando la integridad de las transacciones y protegiendo contra vulnerabilidades sistémicas. “La ejecución exitosa de estos acuerdos será crucial para la credibilidad y resiliencia del euro digital”, apunta Safiullina.

El panorama de las finanzas digitales en Europa está evolucionando a lo largo de tres vías interconectadas: el euro digital, las stablecoins en euros y los bonos digitales. Cada una ofrece un camino distinto hacia la digitalización del dinero y de los mercados de capitales, pero en conjunto apunta a un cambio estructural hacia un ecosistema financiero plenamente tokenizado. Safiullina asegura que si Europa logra alinear estas iniciativas, podrá modernizar los pagos y reforzar el papel global del euro, mientras que los primeros bancos que adopten estas tecnologías podrían obtener una ventaja competitiva frente a los rezagados.

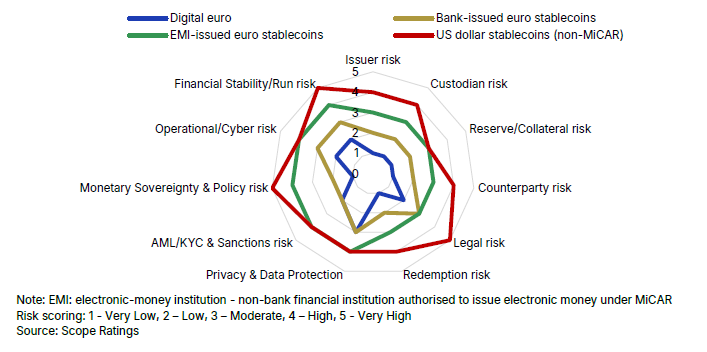

La coexistencia del euro digital y las stablecoins en euros está llamada a transformar el ecosistema de pagos europeo a medio plazo, aumentando la resiliencia frente a la fragmentación económica. Según Safiullina, el euro digital ofrece ventajas estructurales como su condición de moneda de curso legal, el respaldo del BCE, la inclusión financiera y la posibilidad de realizar pagos en línea y fuera de línea. Por su parte, las stablecoins reguladas en euros permitirán una innovación más ágil, sobre todo en programabilidad y eficiencia transfronteriza.

La adopción del euro digital se prevé de moderada a alta, mientras que las stablecoins en euros emitidas por bancos bajo el Reglamento de Mercados de Criptoactivos (MiCAR) deberían crecer de forma constante en Europa. Las emitidas por entidades de dinero electrónico (EMIs), en cambio, tendrán una aceptación más limitada. A nivel global, las stablecoins vinculadas al dólar estadounidense continuarán expandiéndose, aunque las no conformes con MiCAR en Europa tenderán a desaparecer con el tiempo. Safiullina advierte que uno de los principales factores de incertidumbre es la velocidad con que madure la infraestructura de stablecoins en euros; si progresa lentamente, la dominancia del dólar podría mantenerse.

El euro digital sigue siendo un proyecto a varios años vista, aunque algunos hitos clave requerirán atención de los inversores en los próximos meses. La decisión del BCE de avanzar a la siguiente fase marcará el tono para un posible lanzamiento hacia finales de la década. El siguiente paso será la adopción del reglamento del euro digital por parte de los legisladores de la UE, prevista para mediados de 2026, según Safiullina.

Las cuestiones relacionadas con diseño, regulación y adopción podrían provocar retrasos temporales, pero la experta considera que a largo plazo el euro digital será fundamental para apuntalar la estabilidad monetaria y financiera, garantizando que el activo de liquidación central de Europa siga siendo soberano y europeo, y no emitido de forma privada o extranjera.

Riesgos y oportunidades para los bancos europeos

La introducción de nuevos instrumentos de pago digitales plantea riesgos y oportunidades para los bancos europeos. Safiullina explica que aquellos que integren de forma proactiva las capacidades del euro digital junto con servicios de stablecoins estarán mejor posicionados para captar nuevas fuentes de ingresos y reforzar la relación con sus clientes. En cambio, una adopción más lenta o limitada podría aumentar la presión sobre la financiación tradicional basada en depósitos. La competencia de fintechs, grandes tecnológicas y stablecoins en dólares estadounidenses añade un desafío adicional.

Entre los riesgos principales se encuentran la desintermediación de depósitos, la reducción de la capacidad de crédito, el aumento del coste de financiación y la presión sobre márgenes e ingresos por comisiones. También hay desafíos de fraude, cumplimiento, inversión tecnológica y ciberseguridad. Safiullina apunta que los bancos más grandes, con balances sólidos y mayor escala, están mejor posicionados para gestionar estos riesgos, y que las sinergias de mercado, como la externalización compartida, pueden reducir costes tecnológicos.

Según datos del BCE de octubre de 2025, la inversión estimada de los bancos en el euro digital podría situarse entre 4.000 y 5.800 millones de euros en cuatro años, comparable a los costes de la Directiva de Servicios de Pago (PSD2) y muy inferior a los de la Zona Única de Pagos en Euros (SEPA). La analista subraya que el límite de tenencia del euro digital será clave para equilibrar la accesibilidad del usuario con la estabilidad financiera. En escenarios de tensión, las salidas de depósitos podrían oscilar entre 156.000 millones y 699.000 millones de euros, dependiendo del límite establecido.

Con un límite de 3.000 euros, el impacto sobre los ratios de liquidez LCR y NSFR sería marginal, y las facilidades de liquidez del BCE actuarían como salvaguarda, señala Safiullina.

Stablecoins y bonos digitales

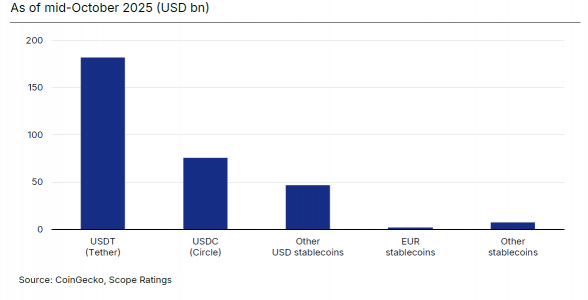

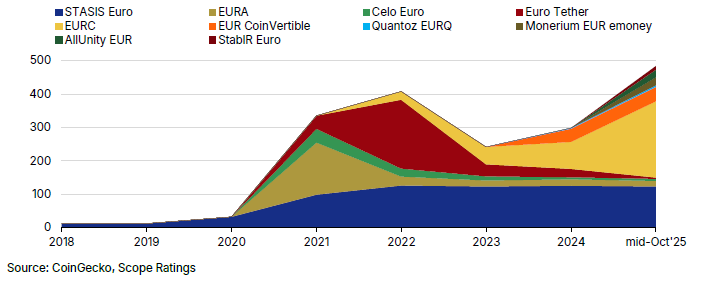

Las stablecoins en euros complementan, pero no sustituyen, al euro digital. Safiullina explica que ofrecen pagos instantáneos, de bajo coste, programables y liquidación transfronteriza, pero que la soberanía y el respaldo del BCE siguen siendo exclusivos del euro digital. La capitalización de mercado de las stablecoins en euros es actualmente marginal, apenas el 0,2% del mercado global, y se concentra en EURC y STASIS EURS. Las emitidas por bancos tienen mejores perspectivas de adopción que las emitidas por EMIs o empresas cripto-nativas.

El desarrollo de bonos digitales emitidos mediante blockchain o DLT está modernizando el mercado de capitales europeo. Varias instituciones, como el Banco Europeo de Inversiones, KfW, Société Générale y UBS, ya han probado estas emisiones. Safiullina indica que el euro digital, en su versión mayorista, permitiría la liquidación segura y eficiente de estos bonos, reduciendo riesgos de contraparte y aumentando la eficiencia de mercado.

En conjunto, el euro digital minorista y los bonos digitales podrían crear un ecosistema integral de pagos y liquidación, reforzando el papel del euro en los mercados de capitales, mientras que las stablecoins actuarían como un complemento de innovación, especialmente para pagos transfronterizos y programables, según la experta.