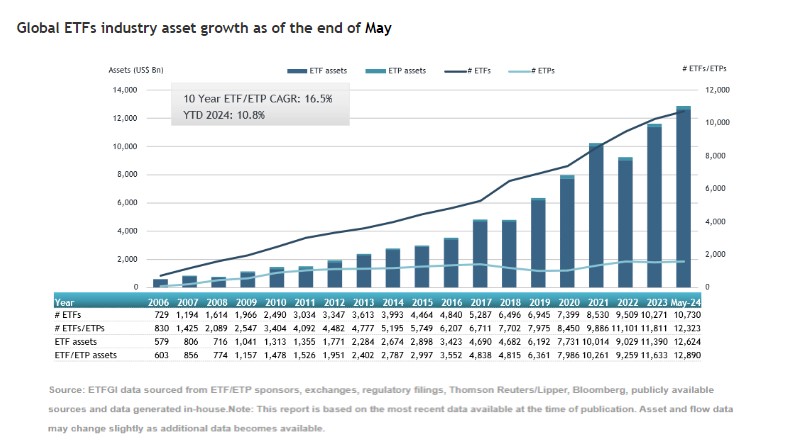

El patrimonio de la industrial global de ETFs alcanzó los 12,89 billones de dólares en mayo

| Por Beatriz Zúñiga | 0 Comentarios

Nuevo récord para la industria de ETFs. El patrimonio de estos vehículos, a nivel mundial, alcanzó los 12,89 billones de dólares al final de mayo, según los datos recopilados por ETFGI, firma independiente de análisis y consultoría especializada en ETFs. Si hacemos una foto fija de la industria global de ETFs a mayo de 2023, observamos que existen 12.313 productos, con 24.729 cotizaciones, de 752 proveedores listados en 80 bolsas de 63 países.

“El índice S&P 500 aumentó un 4,96% en mayo y subió un 11,30% en lo que va del año 2024. El índice de los mercados desarrollados excluyendo a EE.UU. se incrementó un 3,62% en mayo y un 6,09% en lo que va del año 2024. Noruega y Portugal vieron los mayores incrementos entre los mercados desarrollados en mayo. El índice de mercados emergentes aumentó un 1,17% durante mayo y ha subido un 4,97% en lo que va del año 2024. Por su parte, Egipto y la República Checa vieron los mayores incrementos entre los mercados emergentes en mayo», señala Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

A la hora de hablar de flujos, durante mayo, se registraron 126.320 millones de dólares en flujos, lo que elevó la entrada de dinero hasta los 594.190 millones durante los cinco primeros meses del año. Los ETFs de renta variable reportaron entradas por valor de 64.7300 millones de dólares y los de renta fija de 32.930 millones durante mayo. También destacó el comportamiento de los ETFs de commodities, que reportaron flujos de entradas de 768.140 millones de dólares.

En el caso de los ETFs activos, que han ganado una gran popularidad tanto en el mercado estadounidense como europeo, captaron 27.530 millones de dólares en mayo, acumulando en lo que va de año la cifra de 125.110 millones, un nuevo récord respecto a 2023.

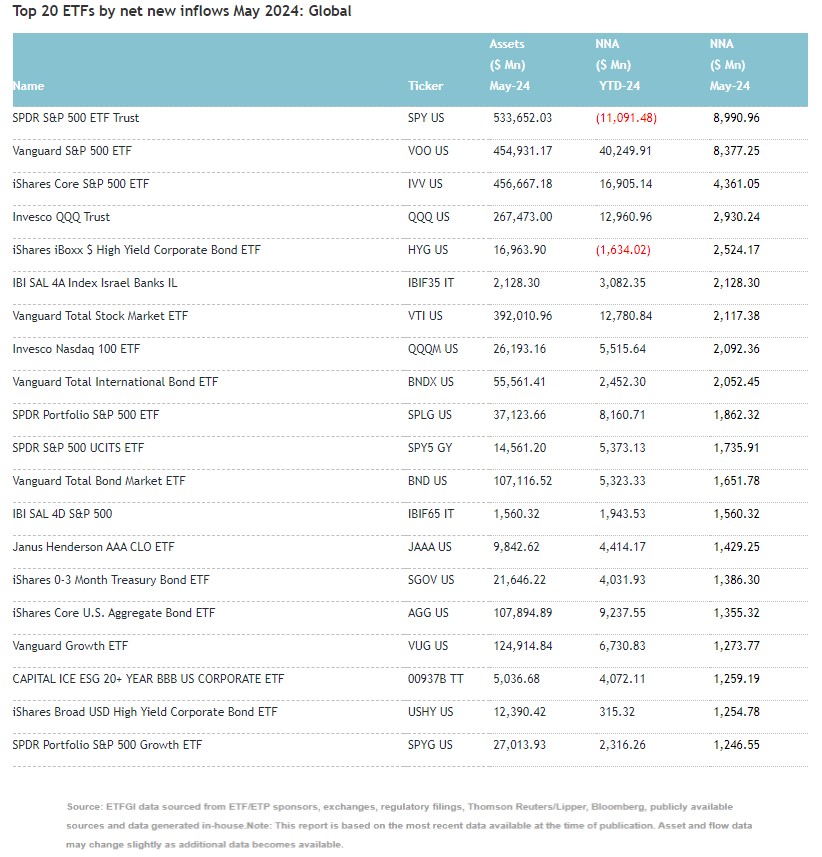

“Las sustanciales entradas pueden atribuirse a los 20 ETFs principales por nuevos activos netos, que colectivamente recogieron 51.590 millones durante mayo. El líder de este ranking es el SPDR S&P 500 ETF Trust (SPY US) recogió 8.990 millones de dólares, la mayor entrada neta individual”, señalan desde ETFGI. Vanguard S&P 500 ETF, iShares Core S&P 500 ETF, Invesco QQQ Trust y iShares iBoxx $ High Yield Corporate Bond ETF completan los cinco primeros puestos de esta tabla.

El universo de los ETFs activos

Según los datos actualizados de ETFGI, el patrimonio de los ETFs gestionados activamente que cotizan a nivel mundial alcanzó un nuevo récord de 889.030 millones de dólares a finales de mayo. Los ETF de gestión activa cotizados en todo el mundo registraron entradas netas de 27.530 millones de dólares durante el mes de mayo, con lo que las entradas netas en lo que va de año ascienden a 125.110 millones de dólares, según el informe de ETFGI de mayo de 2024 sobre el panorama de los ETF y ETP activos, un servicio anual de investigación de pago por suscripción.

El informe destaca que los activos han aumentado un 20,3% en lo que va de año en 2024, pasando de 739.230 millones de dólares a finales de 2023 a 889.030 millones. «Las entradas netas en lo que va de año, 125.110 millones de dólares, son las más elevadas de las que se tiene constancia, seguidas de las entradas netas en lo que va de año, 71 70 millones de dólares en 2021, y las terceras entradas netas más elevadas en lo que va de año, 59 680 millones de dólares en 2023. Es el 50º mes consecutivo de entradas netas», destaca el informe.

golf, practicaron el deporte.

golf, practicaron el deporte.