Special purpose vehicle (SPV): ¿una ventaja o una desventaja a la hora de invertir en mercados privados?

| Por Beatriz Zúñiga | 0 Comentarios

Según revela una encuesta realizada por CSC a profesionales que trabajan en los mercados privados, el 29% considera que se dan las condiciones necesarias para que aumente el número de inversiones y acuerdos. Además, un 46% cree que el contexto de mercado mejorará en los próximos dos a cinco años, lo cual se traducirá en un aumento de special purpose vehicle (SPV), también llamadas special purpose entity.

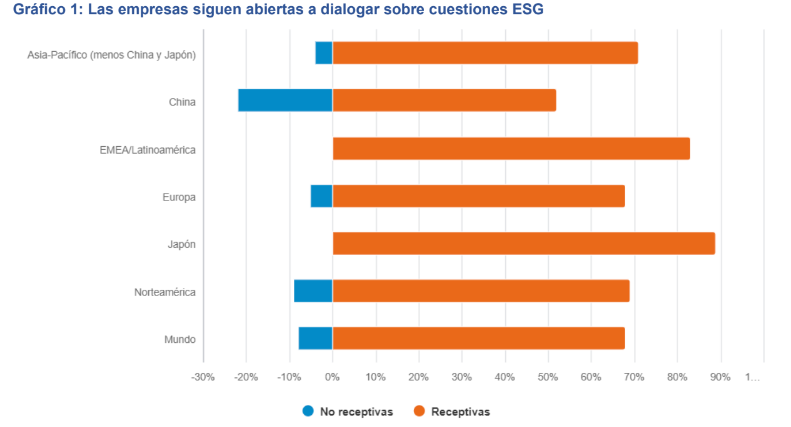

El estudio, cuyos autores sostienen que los SPV juegan un papel fundamental en la optimización de las inversiones en los mercados privados, aporta una visión geográfica. Por ejemplo, los encuestados ubicados en Asia Pacífico son los más cautelosos y solo un 16% cree que las condiciones del mercado mejorarán en menos de un año, o que ya están mejorando. Esto difiere de Norteamérica y Europa, donde el 37% y el 33%, respectivamente, ya ven mejoras o esperan mejoras en menos de un año.

Entre otros hallazgos clave de esta encuesta destaca la consideración del gran papel que están desempeñando los SPV y la deuda privada en el aumento de la inversión en los mercados privados. En concreto el 67% de los profesionales de deuda cree que las condiciones del mercado mejorarán en los próximos dos a cinco años.

“Nuestro estudio ha encontrado un sentimiento mucho más optimista entre los profesionales senior de mercados privados, después de unos años de significativa volatilidad del mercado, lo que augura bien para el sector de inversión más amplio y la economía global. Los profesionales de deuda privada eran mucho más optimistas que sus colegas que trabajan en diferentes sectores. Esto apoya la tendencia que estamos viendo más generalmente en el mercado, que se inclina hacia la deuda privada”, afirma Thijs van Ingen, responsable de Mercado Global de CSC Corporate y Legal Solutions.

El estudio de CSC llega en un momento en que los mercados privados han comenzado a recuperarse después de una significativa volatilidad y vientos en contra en los últimos años. Desde la firma sostiene que el uso de los SPV, estructuras críticas en el centro del sistema de inversión global, también ha crecido, pero también la complejidad a la se enfrentan los gestores dado la mayor regulación multijurisdiccional, los requisitos de informes más estrictos y la necesidad de niveles más ricos de granularidad de datos.

En opinión de Delphine Jones, directora general de CSC Client Solutions, los SPV se han vuelto cada vez más complejos y conllevan más trabajo en términos de gestión. “El ecosistema de SPV también se ha vuelto relativamente ineficiente, con una gran cantidad de complejidad innecesaria. Es en este entorno donde también está creciendo la externalización a administradores especializados de SPV”, comenta Jones.

Esta complejidad tiene como consecuencia que muchas firmas que invierten en mercados privados estén optando por externalizar parte de la gestión de estos vehículos especiales. En este sentido, la encuesta de CSC muestra que el principal criterio para externalizar es “buscar un buen administrador”, según reconoce el 66% de los encuestados. Otros de los criterios que citan son, por orden de relevancia, buscar un administrador con buena reputación, la tecnología y datos y elaboración de informes, y tener acceso a una plataforma tecnológica sofisticada. Además, los encuestados implicados en activos reales como en capital privado y deuda indicaron que les gustaría que la tecnología proporcionara un portal centralizado para una vista única de todos los SPV (57% y 59% respectivamente).

“Muchos citaron la tecnología como un factor importante al seleccionar su administrador de SPV, marcando la importancia de la tecnología cuando se trata de la gestión de SPV. Esto incluye optimizar la búsqueda de acuerdos, la inversión, ayudar al rendimiento de la cartera y muchas otras áreas. Independientemente de la estrategia, los gestores de fondos apuntan a tener un enfoque habilitado por la tecnología y buscan lograr una solución administrativa todo en uno tanto como sea posible. Aunque puede parecer ventajoso usar múltiples socios de externalización, tener una gran cantidad de socios puede, de hecho, hacer los procesos aún más complejos. Consolidar su administración de SPV a un solo socio de externalización a nivel global ayuda a optimizar sus procesos”, concluye Thijs van Ingen.