BNY Investments ha anunciado el lanzamiento del BNY Mellon Efficient Euro High Yield Beta Fund. Gestionado por Insight Investment (Insight), gestora global con activos gestionados por valor de 825.300 millones de dólares, de los que 244.400 millones son en renta fija, el fondo tiene por objetivo registrar una rentabilidad y una volatilidad similares a las de su índice de referencia, el ICE BofA Euro Developed Markets High Yield Constrained, mediante la inversión en deuda high yield denominada en euros de emisores de mercados desarrollados. El fondo está clasificado como artículo 8 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés).

La estrategia del fondo es parte de la gama que ofrece Insight a través de su capacidad de Renta Fija Sistemática, en la que gestiona un patrimonio de 9.100 millones de dólares. Renta Fija Sistemática combina el innovador enfoque de negociación de carteras de Insight, que persigue reducir los costes de transacción al tiempo que mejora la liquidez y la diversificación, con un modelo de crédito propio que permite una selección de títulos más sofisticada y contribuye a mitigar el riesgo de pérdidas.

«El high yield en euros es una clase de activo dinámica que ha superado a la renta variable europea durante casi 25 años y que actualmente ofrece rendimientos cercanos al 7%. A las estrategias tradicionales de inversión en high yield en euros, ya sean activas o pasivas, les cuesta extraer todo el potencial del mercado. Nosotros negociamos cestas de bonos personalizadas para crear exposiciones amplias, diversificadas y parecidas al índice, mitigando el elevado potencial de tracking error asociado a la exposición a bonos que se negocian poco», explica Paul Benson, responsable de Renta Fija Sistemática en Insight.

El BNY Mellon Efficient Euro High Yield Beta Fund está gestionado por un equipo de cinco profesionales, liderados por Benson, y cuenta con el respaldo de un extenso equipo de analistas cuantitativos, traders y analistas de inversión. El equipo de Renta Fija Sistemática forma parte del Grupo de Renta Fija (FIG) de Insight, compuesto por 280 profesionales de la inversión de todo el mundo.

Por su parte, Sasha Evers, responsable de Europa ex Reino Unido en BNY Investments, ha señalado que «como pionera de este estilo de inversión, Insight ha desarrollado un profundo conocimiento de la inversión sistemática. El lanzamiento de una estrategia de high yield en euros, que ahora mismo ofrece unos rendimientos atractivos, responde a la demanda de los inversores y al interés por ampliar la adopción de métodos sistemáticos».

El fondo forma parte de BNY Mellon Global Funds, plc (BNY MGF), la gama de productos domiciliados en Irlanda, y está registrado en Austria, Bélgica, Dinamarca, Finlandia, Francia, Alemania, Italia, Luxemburgo, Países Bajos, Noruega, Suecia, Suiza, España y Reino Unido.

Citi ha nombrado a Ignacio Gutiérrez-Orrantia director ejecutivo de Citibank Europe Plc. (CEP). Con sede en Dublín, Irlanda, Citibank Europe Plc. es una de las entidades legales más grandes de Citi y la principal filial bancaria de Citi en Europa. Según explica la entidad, Gutiérrez-Orrantia asume este rol además de su actual puesto como jefe del Cluster y Banca en Europa, cargo que ocupa desde noviembre de 2023.

Como jefe del Cluster y Banca en Europa, Gutiérrez-Orrantia tiene la responsabilidad general de gestionar las relaciones con los clientes de Citi en Europa, a través de todos los negocios, y la responsabilidad de mantener un entorno sólido de riesgo y control. Como CEO de CEP, una parte vital de su rol será liderar la filial bancaria europea de Citi y fomentar relaciones sólidas con los reguladores europeos.

Gutiérrez-Orrantia también ha sido nombrado vicepresidente y miembro del Consejo de Supervisión de Bank Handlowy w Warszawie S.A. (Citi Handlowy) (MC: 3.43 mil millones USD). Además, Natalia Bozek, CFO de CEP y Europa, y Fabio Lisanti, jefe de Mercados en Europa, han sido nombrados al Consejo de Supervisión de Citi Handlowy. Citi Handlowy, una subsidiaria de CEP, es una de las instituciones financieras más grandes de Polonia.

Gutiérrez-Orrantia cuenta con más de 30 años de experiencia en servicios financieros. Ha estado en Citi durante 20 años y recientemente fue co-jefe del negocio de Banca, Mercados de Capitales y Asesoría de Citi en Europa, Oriente Medio y África (EMEA), donde lideró un equipo de más de 2,000 banqueros en 54 mercados. Durante ese tiempo, ha liderado algunas de las mayores transacciones de banca de inversión de Citi en el Reino Unido y EMEA.

A raíz de este anuncio, Ernesto Torres Cantú, Jefe Internacional de Citi, ha declarado: «El nombramiento de Nacho como Director Ejecutivo de Citibank Europe plc, además de su responsabilidad como Jefe del Cluster y Banca en Europa, combina el crecimiento de nuestro negocio de clientes en Europa con la responsabilidad de tener un riesgo y control líderes en la industria, y la gestión de nuestras entidades legales europeas. El liderazgo de Nacho en estas áreas críticas de nuestro negocio apoyará nuestros planes de simplificación y garantizará su responsabilidad por todas nuestras actividades en Europa. Es un banquero excepcional, muy respetado por los consejos y perspectivas que brinda a los clientes. Su experiencia, combinada con la fortaleza de la red y servicios globales de Citi, asegura que estamos bien posicionados para construir sobre el buen impulso que estamos logrando en Europa».

Por su parte, Nacho Gutiérrez-Orrantia ha añadido: «Estoy encantado de ser nombrado CEO de Citibank Europe plc. Tenemos un talento excepcional aquí y empleamos a casi 18,000 personas. Citi tiene una gran oportunidad de ofrecer nuestra red global sin igual a nuestros clientes europeos y globales. Estoy seguro de que seremos el banco internacional líder en Europa». Citi ha tenido presencia en Europa durante más de 100 años y opera en 24 países en Europa, sirviendo a clientes en 18 más.

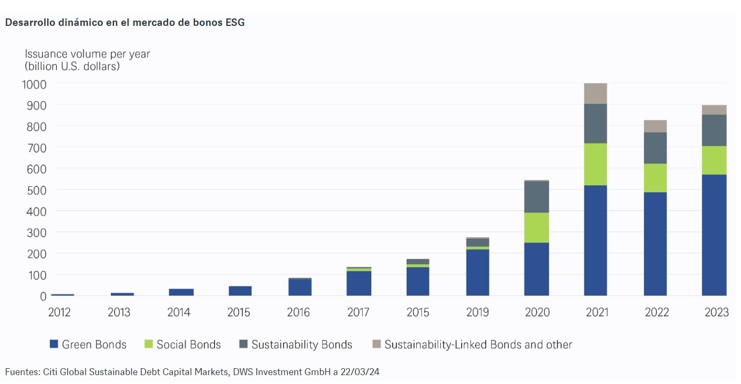

Los bonos ESG han ganado recientemente un lugar importante en el universo de la inversión mundial. En opinión de DWS, en los últimos dos o tres años, estas inversiones han recibido un impulso significativo gracias a un animado debate público. Además, la sostenibilidad se ha convertido en parte integrante de muchos ámbitos de la vida cotidiana. ¿Y por qué no iba a ser así en los mercados de renta fija? «El alentador crecimiento ha sido impulsado por ambas partes. Los emisores han ofrecido una diversa gama de productos y los inversores parecen demandarlos cada vez más. Estos valores ofrecen la oportunidad de diversificarse y podría haber potencial para obtener un rendimiento superior durante periodos de tiempo», señalan desde la gestora.

El primer paso que ha tenido que dar esta clase de activos es adquirir una definición que sean entendible por los inversores. Por ello, a la hora de hablar de bonos ESG, la industria entiende por ellos aquellos valores de renta fija cuyos ingresos se utilizan para financiar o refinanciar proyectos o actividades medioambientales, sociales, o una combinación de ambos. La emisión de este tipo de bonos volvió a alcanzar un volumen impresionante en 2023, en gran parte debido a las ventas récord de bonos verdes, según datos recopilados por Citigroup. La emisión de los bonos verdes, sociales, de sostenibilidad y vinculados a la sostenibilidad ascendió a 895.000 millones de dólares en 2023, lo que supone un aumento significativo de alrededor del 8% en comparación con el mismo periodo del año anterior. «Sin embargo, esta cifra no supone un récord. El anterior se estableció en 2021, cuando la emisión alcanzó poco menos de 1 billón de dólares. Un segmento en el que se batieron récords en 2023 fue el de los bonos verdes corporativos y gubernamentales, que ascendieron a 571.000 millones de dólares, muy por encima de los volúmenes de 2022 y 2021, 486.000 millones de dólares y 516.000 millones de dólares, respectivamente», indican desde DWS.

Según el análisis que hace la gestora, este impresionante comportamiento de los bonos ESG en el mercado primario continuó en los tres primeros meses de 2024. Se emitieron bonos verdes por valor de 202.500 millones de dólares en todo el mundo, según datos de Bloomberg, la cifra más alta de la historia. «Con una participación del 60% del total de emisiones de bonos ESG en el primer trimestre, los bonos verdes han dejado muy atrás a los demás segmentos. Los bonos sociales representaron el segundo mayor nivel de emisión en el primer trimestre, con 63.900 millones de dólares, el 19% del total, seguidos de cerca por los bonos de sostenibilidad con 60.200 millones de dólares, el 18% del total. Con 11.800 millones de dólares -3,5% del volumen total en el primer trimestre-, las ventas de bonos vinculados a la sostenibilidad se mantuvieron débiles», explica en su último informe.

Dos de los segmentos que la gestora considera atractivos son los bonos corporativos europeos de alto rendimiento y los bonos corporativos de alto rendimiento en general. La tendencia de los bonos ESG corporativos europeos denominados en euros en el segmento de grado de inversión y high yield fue particularmente fuerte, según cálculos de Bank of America. Durante los tres primeros meses del año, se emitieron bonos ESG con un volumen de alrededor de 46.000 millones de euros en el segmento investment grade, solo unos 1.000 millones de euros por debajo del primer trimestre de 2023, el primer trimestre más sólido hasta la fecha, y que ya equivale a alrededor del 33% del total de la emisión IG sostenible en 2023. En el segmento high yield, según DWS, ya estamos en torno al 43% del volumen total del año pasado, con una emisión de 6.000 millones de euros en el primer trimestre.

«Un vistazo al volumen pendiente también muestra claramente que el papel de los bonos ESG es cada vez más importante. Un 16% del índice ICE BofA Euro Corporate Index está formado ahora por este tipo de valores, frente a alrededor del 11% del índice High Yield correspondiente. En el conjunto de 2023, los bonos corporativos ESG representaron algo más del 28% de la oferta total de este sector, y los bonos verdes representaron algo más del 75% de las emisiones sostenibles. Dadas las crecientes inversiones que se están realizando en el sector de la transmisión de energía, la inversión sostenible será extremadamente importante en los próximos años. Para un futuro más lejano, representan un potencial factor de diferenciación, si el tema se persigue con el vigor necesario. Es probable que la emisión de bonos verdes se active incluso en sectores que hasta ahora han tenido poca o ninguna emisión de bonos verdes», argumentan desde la gestora.

Para DWS, la inversión en bonos sostenibles será cada vez más importante en los próximos años, impulsada principalmente, pero no sólo, por un discurso político y social favorable a la protección del medio ambiente y la sostenibilidad. Las inversiones en bonos ESG están en línea con los 17 objetivos climáticos de las Naciones Unidas, promueven la transparencia y contribuyen así a una economía más sostenible y baja en carbono para las empresas europeas. Además, cada vez existen más marcos y regulaciones que emisores reputados cumplen, lo que puede dar a los inversores la confianza de que los emisores no se están subiendo al carro de las inversiones verdes, sin ser realmente sostenibles. Según el estudio de DWS, el segmento de bonos corporativos sostenibles experimentará otro crecimiento acelerado en los próximos años, con nuevos aumentos en los volúmenes de emisión.

Los inversores parecen estar cada vez más interesados en hacer algo positivo por el medio ambiente con sus decisiones de inversión. Pero esto no es todo. Las inversiones deben tener sentido desde el punto de vista financiero. Lo que parece hacer que los bonos ESG sean especialmente atractivos (además de todos los riesgos que conllevan, al igual que los bonos tradicionales) es que, al menos en el pasado reciente desde principios de 2023, han tendido a comportarse mejor que los bonos tradicionales debido a su menor volatilidad, especialmente en fases de mayor incertidumbre del mercado. De hecho, también han tendido a perder parte de su rendimiento superior en tiempos de sentimiento alcista. Pero, al menos en el periodo que estamos considerando, es raro que tengan un rendimiento inferior al de los bonos sin una etiqueta de sostenibilidad. Por lo tanto, las inversiones sostenibles aportan ventajas: en opinión de DWS, tienen sentido desde el punto de vista medioambiental y financiero.

El precio del oro ha tenido un comportamiento muy notable en lo que va de año. Hasta la fecha, el valor del preciado metal ha aumentado un 12,58%, pasando de los 1.970 dólares la onza de principios de año a los 2.219 dólares la onza de esta semana. Según estima Bank of America en su último informe, el oro podría alcanzar los 3.000 en los próximos 12-18 meses. Las expectativas de cambios en las políticas monetarias de los principales bancos centrales, el lento descenso y control de la inflación y la continua demanda como activo refugio, ante la actual incertidumbre geopolítica, serían algunas de las causas que explican su alza.

“Creemos que el oro puede alcanzar los 3.000 dólares la onza en los próximos 12-18 meses, aunque los flujos actuales no justifican ese nivel de precio por ahora. Lograr esto requeriría que la demanda no comercial aumente desde los niveles actuales, lo cual a su vez necesitaría una reducción de la tasa de la Fed. Un flujo hacia ETFs respaldados físicamente y un aumento en los volúmenes de compensación de la LBMA serían una primera señal alentadora. Las compras continuas de los bancos centrales también son importantes, y un impulso para reducir la proporción de dólares en los portafolios de divisas probablemente provocará más compras de oro por parte de los bancos centrales”, señala Bank of America en su último informe.

En opinión de James Luke, gestor de fondos especializado en materias primas de Schroders, el oro ha superado con facilidad los máximos históricos anteriores y actualmente cotiza por encima de los 2.300 dólares la onza, a pesar de las ventas casi ininterrumpidas de los inversores occidentales durante 2023 y 2024. “Las liquidaciones occidentales se han visto sorprendidas por las compras de los bancos centrales, inversores y hogares en Oriente. Esa dinámica cambiante ha estado liderada por China, pero no ha sido sólo una realidad de este país; también se han producido aumentos de la demanda en Oriente Medio y en otros lugares”, señala.

Renta variable de oro

Según su visión, la fragilidad geopolítica y fiscal se combinan hoy para forjar un camino hacia un impulso mundial sostenido y múltiple de los suministros de oro. “En nuestra opinión, esto podría desencadenar uno de los mercados alcistas más fuertes desde que el presidente Nixon cerró la puerta al oro en noviembre de 1971, poniendo fin a la convertibilidad del dólar estadounidense en oro”, añade Luke.

Un matiz que añade el gestor de Schroders es que, aunque los precios del oro han subido, la renta variable del oro se ha quedado rezagada con respecto al precio de los lingotes. Luke explica que a pesar de los sólidos fundamentos financieros, impulsados por este mercado alcista del oro liderado por Oriente, las valoraciones se acercan a los mínimos de 40 años debido a la pésima opinión de Occidente sobre el oro y a los pobres resultados operativos de algunos “líderes” del sector. ¿Qué podría cambiar esta situación?

“No es exagerado decir que el sector de la minería del oro podría subir un 50% y seguir pareciendo barato. Con una capitalización de mercado total de 300.000 millones de dólares estadounidenses, el sector de la renta variable aurífera ha sido básicamente ignorado, pero creemos que eso va a cambiar. Si alguna vez ha llegado el momento de incluir la renta variable de oro en una asignación plurianual de metales preciosos, creemos que es ahora”, explica.

Bancos centrales, demanda y oro

Un factor relevante en la evolución del precio del oro es la demanda de los bancos centrales. Según destaca BofA en su informe, “de manera alentadora”, la última encuesta del Banco Central del Consejo Mundial del Oro confirmó que las autoridades monetarias buscan aumentar sus compras de oro. “La reserva de valor a largo plazo / cobertura contra la inflación, el rendimiento durante tiempos de crisis, el diversificador de portafolio efectivo y la ausencia de riesgo de incumplimiento hacen que el oro sea atractivo. Aunque las motivaciones de los bancos centrales para poseer oro pueden variar, tienden a tener algo en común: la proporción de dólares en las carteras ha estado disminuyendo”, señala la entidad.

En este sentido, añade que los bancos centrales han tenido una variedad de motivos para reducir su proporción de dólares, “incluyendo la realineación de denominaciones de moneda en reservas con las monedas con las que los países realmente comercian y moviéndose hacia un mundo multipolar”.

En concreto, los bancos centrales -China, Singapur y Polonia, los mayores en 2023- han estado escuchando, aunque las compras récord sólo han hecho que las reservas de oro pasen de representar el 12,9% del total de reservas a finales de 2021 al 15,3% a finales de 2023.

A la hora de hablar de la demanda del oro, Luke señala como tendencia que ésta está aumentando por parte de los inversores chinos, ante el desvanecimiento del brillo del sector inmobiliario. “Los hogares chinos, que han añadido billones (en dólares estadounidenses) a un exceso de ahorro ya récord en 2022 y 2023, son uno de esos actores. El final del mercado alcista inmobiliario de treinta años ha sido clave para desencadenar un enorme cambio de actitud hacia el oro. El aumento de la preferencia de los inversores por el oro ha reflejado el declive del sector inmobiliario. Dudamos que la mayor demanda de oro por parte de los hogares sea un fenómeno temporal”, argumenta.

Polarización y oro

Por último, el gestor de Schroders destaca que la fortaleza del oro refleja el cambio hacia un mundo más polarizado, lo que hace ganar fuerza como activo refugio. Sin duda, el endurecimiento de la tensión entre Estados Unidos y China, y las sanciones impuestas a Rusia tras la invasión de Ucrania en 2022, han impulsado las compras récord de oro por parte de los bancos centrales como activo monetario de reserva.

“Desde una perspectiva a largo plazo, las compras de los bancos centrales reflejan bien la evolución de la dinámica geopolítica y monetaria/fiscal mundial. Entre 1989 y 2007, los bancos centrales occidentales vendieron todo el oro que les fue posible en la práctica ya que después de 1999 se vieron limitados por los acuerdos sobre el oro que alcanzaron los bancos centrales para mantener el orden en las ventas. En aquel mundo posterior al Muro de Berlín y a la Unión Soviética, en el que la democracia liberal liderada por EE.UU. estaba en auge, la globalización se aceleraba y los indicadores de deuda de EE.UU. eran francamente pintorescos en comparación con los actuales, por lo que la desmonetización del oro como activo de reserva parecía totalmente lógica”, argumenta Luke.

En su opinión, las más de 1.000 toneladas de oro (20% de la demanda mundial) compradas por los bancos centrales en 2022 y 2023, un ritmo que continuó en el primer trimestre de 2024, es potencialmente sísmico. Parece totalmente plausible que la tensa dinámica actual de poder establecido/poder emergente, combinada con la fragilidad fiscal que se cierne no solo sobre la moneda de reserva que emite EE.UU. sino sobre todo el bloque económico desarrollado, pueda desencadenar un movimiento sostenido hacia el oro. “Dicho sin rodeos, el mercado del oro no es lo bastante grande como para absorber un movimiento tan sostenido sin que suban mucho los precios, sobre todo si otros actores mundiales también intentan entrar más o menos al mismo tiempo”, concluye el gestor de Schroders.

Los grandes déficits primarios y los mayores costos del servicio de intereses harán que la carga de la deuda soberana de Estados Unidos siga aumentando después de las elecciones de noviembre, independientemente de quién gane, dice Fitch Ratings.

«Un gobierno posiblemente dividido seguiría complicando la formulación de políticas y creemos que actualmente hay poco apetito político para abordar desafíos fiscales importantes. Las tendencias en la dinámica y la gobernanza de la deuda pública seguirán dando forma a la trayectoria de la calificación soberana de Estados Unidos», señala la calificadora.

Las cuestiones fiscales se centrarán en las primeras etapas de la próxima administración. «Creemos que es probable que las asignaciones del año fiscal 2025 sigan sin resolverse hasta principios de 2025 y que la suspensión del techo de deuda finalice a finales de año. La composición del nuevo Congreso podría ser crucial para determinar con qué rapidez y facilidad se resuelven estos problemas», dice Fitch.

La historia muestra que habrá presión para extender los recortes de impuestos independientemente de quién gane las elecciones. Por ello, el escenario de Fitch es que la mayoría de los recortes impositivos de 2017 que expiran a fines de 2025 se prorrogan. Ninguno de los candidatos presidenciales ha abogado por una reforma significativa de las prestaciones sociales, incluso cuando se espera que los fondos de seguridad social y Medicare se agoten para 2033 y 2036, respectivamente.

Fitch espera un crecimiento del PIB nominal a mediano plazo cercano al 3,7%, superando las tasas de interés efectivas nominales promedio (3,4%). Pero los elevados déficits primarios significan que esto no estabilizaría la deuda del gobierno general. Si bien los crecientes niveles de deuda pública son una sensibilidad clave para la calificación en los próximos cinco años, las actuales fortalezas compensatorias significan que la calificación de Estados Unidos tiene más tolerancia para absorber una creciente relación deuda-PIB que otros soberanos de categoría ‘AA’.

La flexibilidad financiera es una enorme fortaleza para el perfil crediticio de Estados Unidos: «Creemos que no hay alternativas claras al dólar estadounidense como principal moneda de reserva del mundo en el futuro previsible, aunque las tensiones comerciales globales y el mayor uso de aranceles o sanciones podrían socavar su papel con el tiempo, al igual que el surgimiento de preocupaciones entre los inversores extranjeros sobre sostenibilidad de la deuda pública. Estas preocupaciones podrían surgir más rápidamente, por ejemplo, si se incumpliera la fecha x (cuando los saldos de efectivo del Tesoro alcanzan un nivel mínimo y se agotan las medidas de financiación extraordinarias) debido a una política arriesgada sobre el límite de deuda», aseguran los analistas de Fitch.

‘Lo que los inversores quieren saber: perspectivas postelectorales para las calificaciones soberanas de EE. UU.’ está disponible en www.fitchratings.com.

Capital Markets Latinoamérica informó vía Linkedin mediante su managing director, Martín Improta, el fichaje de Luis Gustavo Vernet como director comercial para Latinoamérica.

«Tengo el placer y la alegría de compartir con ustedes que el equipo de Capital Markets LATAM de Grupo Amicorp se agranda!! Bienvenido Luis Gustavo Vernet como Commercial Director de Capital Markets para LATAM», escribió Improta en la red social.

Como filial de Grupo Amicorp, Capital Markets ofrece una amplia gama de servicios de gestión empresarial, fondos y mercados de capitales a clientes de todo el mundo.

La compañía destaca que entre sus clientes se encuentran intermediarios, corporaciones, pequeñas y medianas empresas y nuevas empresas, a los que ofrece el conocimiento local de las normas y reglamentos en constante cambio, para que puedan llevar a cabo sus actividades sin contratiempos legales.

El grupo ofrece servicios en los mercados de capitales, fondos, así como servicios globales de gestión y servicios financieros en los mercados en los que opera.

Antes de aceptar el reto de comandar la dirección comercial para Latinoamérica de Capital Markets, Luis Gustavo Vernet se desempeñaba como coordinador para Latinoamérica de servicios de mercado de capitales en TMF Group, empresa en la que laboró por casi 13 años.

Su experiencia se extiende a otras empresas ligadas con servicios financieros, es egresado de la Pontificia Universidad Católica Argentina.

Los ojos del mercado están puestos sobre China, mientras analistas e inversionistas monitorean los desafíos económicos del gigante asiático en busca de señales de recuperación, y el mercado de metales industriales no es la excepción. Para Julius Baer, la debilidad de la segunda mayor economía del mundo está impactando las perspectivas del hierro y el cobre.

“Los datos económicos mensuales de China mostraron una desaceleración de la producción industrial y una desaceleración de inversiones en activos fijos con uso intensivo de metales”, indicó Carsten Menke, Head de Next Generation Research del banco de inversiones europeo.

Aunque hubo una mayor emisión de deuda, la inversión en infraestructura no se recuperó, indicó el profesional en un comentario de mercado reciente, mientras que “cualquier aceleración probablemente se va a moderar”. A su vez, las inversiones en propiedades cayeron a doble dígito, “reflejando desafíos estructurales”, como la reducción de la población y una urbanización más lenta.

En este contexto, Menke escribió que la visión de Julius Baer de los metales sigue sin cambios. “Estamos cautos con el mineral de hierro, que está más expuesto al mercado de propiedades, y constructivos con el cobre, aunque los precios probablemente se van a mantener en un rango, a medida que no aumenta la evidencia de una recuperación en las manufacturas”, indicó.

Aunque las esperanzas de una recuperación en las manufacturas llevó a los metales industriales a máximos de meses hace algunas semanas, esto se ha ido desvaneciendo, porque China parece no poder sobreponerse a sus obstáculos.

“Los datos de actividad mensual confirman esto, mostrando una desaceleración en la producción industrial y una menor inversión en activos fijos de uso intensivo de metales en mayo. Las inversiones en infraestructura no se levantaron, pese a una mayor emisión de bonos gubernamentales, lo que se ha visto como un indicador clave para los estímulos”, explicó Menke.

Y frente a este panorama, agregó, la deuda del país y su falta de proyectos de gran escala van a lastrar cualquier señal de recuperación.

Esfuerzos insuficientes

“Estamos muy convencidos de que el paquete de rescate de las propiedades chinas es insuficiente para resolver los desafíos estructurales que enfrenta el mercado”, indicó el ejecutivo de Julius Baer. El resultado es que la demanda por propiedades debería caer en los próximos años, lo que se tiene que reflejar en una baja en la industria constructora y una menor demanda de materiales de construcción, como el cemento y el acero.

Así, los precios del acero de construcción chino están transando en sus peores niveles en siete años. Y una recuperación se ve improbable.

Lo mismo aplica para los precios del mineral de hierro, que parecen haber perdido su “premios por la esperanza de estímulo”, describió Menke en su comentario.

La visión de la firma europea con el mineral de hierro es de cautela, pese a la corrección actual. Esto se debe a que prevén un mercado bien abastecido en el futuro previsible, así que “cualquier upside debería ser temporal”.

Por su parte, Julius Baer destacó que el cobre ha sufrido el mayor impacto con la desaparición de las esperanzas de una recuperación de las manufacturas globales. “Los precios cayeron a 9.500 dólares por tonelada, acercándose bastante a los niveles de stop-loss de nuestras ideas de inversión”, indicó Menke.

Según el Head de Next Generation Research de la firma, en vez de deteriorar el panorama de fundamentales, esta corrección refleja un enfriamiento de una confianza de mercado excesivamente alcista. “Mantenemos nuestra visión constructiva, pero reconocemos que los precios probablemente se van a mantener en un rango”, indicó.

La industria global de ETF sigue consolidándose, especialmente en el mayor mercado del planeta, que es Estados Unidos.

Por eso, no es casualidad que los mayores ETF del mundo pertenezcan al mercado de la primera potencia global; de acuerdo con datos del sitio MarketScreener a partir de cifras de Bloomberg, los tres mayores ETF del mundo reproducen la rentabilidad del S&P500.

El primero es el SPDR S&P500 ETF Trust, que fue el primer ETF cotizado en EE.UU. en el año 1993, sus activos gestionados superaron recientemente los 500.000 millones de dólares. Entre sus principales ponderaciones figuran Microsoft (7%), Apple (5,6%), Nvidia (5%), Amazon (3,7%), Alphabet (2%), Meta Platforms (2,4%), Berkshire Hathaway (1,7%), Eli Lilly (1,4%) y Broadcom (1,3%). Sus comisiones son del 0,09%.

Los otros dos gigantes son el iShares Core S&P500 ETF y el Vanguard S&P500 ETF. El primero tiene unos activos gestionados de 421.000 millones de dólares y el segundo de 404.000 millones.

En este contexto, ETFGI, firma independiente líder en investigación y consultoría que cubre las tendencias en el ecosistema global de ETF, informó que al cierre de mayo los activos invertidos en la industria de ETF en Estados Unidos alcanzaron un nuevo récord de 9 billones de dólares.

La velocidad de crecimiento de la industria es otro de los factores destacados en el informe; ETFGI señala que el récord más reciente se ubicaba en 8,87 billones de dólares, cifra registrada apenas en marzo de este año. La evolución de los activos en 2024 es muy positiva ya que de acuerdo con las cifras los activos aumentaron 10,9% en lo que va de 2024, pasando de 8,11 billones a finales de 2023 hasta los 9 billones recientes.

Tan solo en mayo la industria de ETF estadounidense registró entradas netas de 90.570 millones de dólares, lo que incrementa dicho concepto en lo que va del año a un acumulado de 358.170 millones de dólares, de acuerdo con el informe de perspectivas del panorama de la industria de ETF y ETP de EE. UU. elaborado por ETFGI.

Las entradas netas arriba señaladas, por 358,170 millones de dólares son las segundas más altas registradas después de los 399,100 millones de dólares reportadas en el mismo periodo del año 2021. Asimismo, el reporte señala que la industria estadounidense reporta 25 meses consecutivos, más de 2 años, con entradas netas positivas.

Este boom del mercado estadounidense de ETF explica en parte el repunte de los mercados de renta variable; al cierre de mayo el índice S&P 500 aumentó 4,96% en mayo y 11,30% en el acumulado de 2024. Si se excluyera el índice de EE. UU. los mercados desarrollados reportan un avance de 3,62% en mayo y 6,09% en el balance del año.

La industria de los ETF en Estados Unidos contaba a finales de mayo con 3.531 productos procedentes de 330 proveedores cotizados en 3 bolsas. ETFGI explica que las entradas sustanciales en el mercado de EE. UU. pueden atribuirse a los 20 principales ETF por nuevos activos netos, que en conjunto recaudaron 49.620 millones de dólares durante mayo. SPDR S&P 500 ETF Trust (SPY US) recaudó 8,99 mil millones de dólares, la mayor entrada neta individual.

En lo que va del año, los fondos de pensiones chilenos han estado aumentando sus posiciones en fondos de renta variable internacional. Según cifras recopiladas por HMC Capital, han adquirido alrededor de 3.172 millones de dólares netos en los primeros cinco meses de 2024, con un marcado sesgo por EE.UU. y Asia, particularmente Corea del Sur y Japón.

Entre compras y ventas, las gestoras han destinado 1.824 millones de dólares en estrategias enfocadas en la bolsa estadounidense. Dentro de esa categoría, la clase de activos preferida son las estrategias Large Cap Blend, donde han destinado 1.729 millones de dólares netos. Le siguen Large Cap Growth, con una inversión neta de 630 millones de dólares, y estrategias sectoriales, con 168 millones de dólares.

Otro foco de interés durante el año para las AFP chilenas es Asia. La inversión neta en la región (excluyendo Japón) alcanzó los 838 millones de dólares a mayo, con Corea del Surcomo el principal destino. Los fondos de inversión inyectaron 1.004 millones de dólares en fondos de acciones coreanas, además de destinar 420 millones de dólares en estrategias de India y 196 millones de dólares en renta variable de Taiwán.

Las estrategias de acciones de Japón, por su parte, recibieron un flujo neto 603 millones de dólares, principalmente en el segmento Large Cap (650 millones de dólares), según reveló el reporte de HMC.

En la vereda opuesta, las desinversiones netas se han concentrado en América Latina. Entre las ventas de estrategias latinoamericanas y Small Cap, los fondos de inversión suman una desinversión neta de 408 millones de dólares en la región entre enero y mayo. En acciones brasileñas, en particular, se han vendido 229 millones de dólares en ese período.

La única excepción es México, donde las AFP han destinado cerca de 248 millones de dólares en 2024.

La cartera de deuda

Los flujos registrados durante los primeros cinco meses del año en los portafolios de deuda han sido más moderados. En total, considerando todos los tipos de vehículos de renta fija, los fondos de pensiones han vendido 61 millones de dólares netos.

Las mayores ventas se han concentrado en estrategias de grado de inversión, con una desinversión neta de 589 millones de dólares, impulsada por ventas en vehículos de bonos estadounidenses y globales.

Los fondos de deuda convertible también vieron salidas, de 52 millones de dólares, según cifras de HMC.

Por el contrario, las mayores inversiones netas se enfocaron en deuda emergente, con 421 millones de dólares –especialmente en estrategias de moneda local, donde destinaron 239 millones de dólares–; bonos financieros, con 96 millones de dólares; y high yield, con 49 millones de dólares.

Además, los fondos de pensiones aumentaron levemente sus posiciones en money market, invirtiendo 188 millones de dólares netos entre enero y mayo.

Las gestoras preferidas

En la arista de las administradoras de fondos que recibieron más flujos de los fondos previsionales chilenos en los primeros cinco meses del año, las firmas de gestión pasiva han brillado, recibiendo 2.482 millones de dólares netos en total.

Los principales receptores han sido iShares y Vanguard, captando 1.545 millones de dólares y 1.215 millones de dólares, respectivamente. Esto llevó el AUM total en estrategias de iShares a 11.500 millones de dólares y el de Vanguard hasta 8.447 millones de dólares.

En el caso de los gestores activos, la corona se la ha llevado Man Group, que gestiona fondos de renta variable, crédito, multiactivos y activos reales. A mayo, muestran los datos de HMC, las siete AFP del sistema chileno han destinado 1.047 millones de dólares a los fondos de la firma.

Otras administradoras con estrategias activas que han visto flujos relevantes durante 2024 son Goldman Sachs, con una inversión neta de 875 millones de dólares; Baillie Gifford, con 633 millones de dólares; y Janus Henderson, con 438 millones de dólares.

Este mes de junio Compass está lanzando su segundo fondo fixed maturity, una estrategia que busca imitar el comportamiento de un bono invirtiendo en una canasta de entre 40 y 50 bonos en dólares americanos, de emisores corporativos latinoamericanos.

“La estrategia busca comprar y mantener los bonos hasta vencimiento. Sin embargo, el equipo de Compass realizará un monitoreo continuo para identificar potenciales riesgos e implementar los cambios que considere pertinentes.

A su vez, este fondo tiene una particularidad clave que lo hace más parecido a un bono y es que cuenta con una fecha de vencimiento dentro de 5 años, en julio de 2029. En ese momento, el capital del fondo será devuelto a sus inversores, finalizando sus operaciones”, explica la presentación del nuevo fondo.

En las condiciones actuales, la tasa de rendimiento anualizada a vencimiento de la estrategia, se espera que se encuentre alrededor del 6% neto para el inversor que participa de la emisión inicial del fondo. Los inversores del fondo podrán elegir recibir los cupones de los bonos en forma de dividendo cada 6 meses, o reinvertirlos automáticamente en el fondo y realizar las ganancias a vencimiento.

“Compass Fixed Maturity Bond combina lo mejor de dos mundos, el potencial de protección de capital y un horizonte temporal definido similar al que ofrecen los bonos y la gestión profesional, diversificación y mínimos de inversión bajos de los fondos. Esto último es muy relevante, ya que el fondo te permite acceder con un mínimo de mil dólares a una canasta de bonos que para replicarla serían necesarios más de 6 millones de dólares”, explica al respecto Renzo Nuzzachi, Head of Intermediaries Latam de Compass.

Este es el segundo fondo Fixed Maturity de Compass, el fondo anterior emitido en Junio de 2023 viene funcionando en línea con la rentabilidad promedio de los bonos de la cartera.

Especialistas en activos latinoamericanos

El equipo de inversión de Compass Asset Management, especialista en inversiones en activos latinoamericanos desde 1995 y que cuenta con 4,4 billones de dólares bajo gestión y presencia local en toda la región, será el responsable de seleccionar los bonos que conformen la canasta de bonos.

Los analistas de la firma piensan que hay actualmente una oportunidad en Latinoamérica: “En primer lugar, porque estamos viendo tasas de rendimientos en los bonos latinoamericanos cercanos a los máximos que hemos tenido en los últimos 10 años. Este nivel de tasas han sido históricamente puntos atractivos de entrada en este activo, y el objetivo de este fondo es permitirle a sus inversores aprovechar esta oportunidad”.

Desde la gestora, analizan en segundo lugar las fortalezas favorables para la región.

“Las fortalezas estructurales están basadas en procesos globales como el nearshoring, la transición energética y la solidez institucional de las democracias de la región”, aseguran.

El nearshoring es un proceso global de relocalización de industrias hacia países más cercanos, siendo México uno de los grandes beneficiarios de esta dinámica, por su cercanía con estados Unidos.

Por su parte, la transición energética hacia una matriz renovable también es una dinámica favorable para Latinoamérica ya que tanto la construcción como el mantenimiento de esta nueva matriz energética, requiere de manera más intensiva de los commodities que produce la región.

“Las fortalezas cíclicas se deben a que Latinoamérica ha mostrado en los últimos años una mayor disciplina monetaria, fiscal y corporativa y muestra un bajo riesgo geopolítico. En particular, las compañías en Latinoamérica han llevado adelante un proceso de desendeudamiento muy importante en los últimos años, lo cual las ubica en este punto con balances muy saludables y una mejor capacidad de pago de sus deudas”, concluyen desde Compass.