Foto cedidaCeremonia de campanazo del primer ETF de bitcoin en la Bolsa de Santiago

Los inversionistas en Chile que estén interesados en las criptomonedas ahora tienen una ventana más de acceso. Esto porque la gigante estadounidense BlackRocklistó el primer ETF que replica el comportamiento del bitcoin en la Bolsa de Santiago, hito celebrado con un campanazo en la Sala de Rueda de la plaza andina este jueves.

La operación fue coordinada por Bci Corredores de Bolsa, indicaron desde la firma a través de un comunicado, y permitirá a los inversionistas chilenos a un nuevo activo subyacente sin la necesidad de tener una billetera virtual.

El vehículo, llamado iShares Bitcoin Trust (IBIT), se ha consolidado como el mayor ETF de bitcoin del mundo. Suma más de 20.000 millones de dólares en activos desde que inició su cotización, en enero del 2024. Además, señalaron desde BlackRock, fue el ETF más rápido en alcanzar los 10.000 millones de dólares en activos en la historia.

La estrategia busca seguir el desempeño del precio de bitcoin y su tecnología está respaldada por la misma experiencia en gestión de riesgos de grado institucional que se utiliza para los 1.300 ETFs de iShares que gestiona la compañía.

Representantes de todas las firmas involucradas celebraron la operación, que marca un hito en el mercado local.

“Ahora, los inversionistas en Chile tendrán un activo digital accesible y eficiente para incluir en sus portafolios, respaldado por la amplia experiencia en gestión de riesgos que tienen nuestros ETF de iShares”, dijo la Country Head de BlackRock para Chile, Silvia Fernández.

Desde Bci Corredores de Bolsa enfatizaron en su compromiso con BlackRock y la Bolsa de Santiago. “Se centra en expandir nuestro acceso a valores extranjeros, proporcionando a nuestros clientes la oportunidad de participar en mercados globales de manera segura, integral y diversificada”, señaló la gerente de Estudio y Estrategia de la corredora, Rosario Miquel.

Por su parte, Patricio Rojas, gerente general de la Bolsa de Santiago, destacó que “con la llegada de iShare Bitcoin Trust de BlackRock, avanzamos de forma importante en la diversificación de productos disponibles para nuestro mercado”.

La búsqueda de métricas se ha convertido en un factor clave para la aplicación de los criterios de inversión ESG, tanto para la industria financiera como para las empresas y estados. En este contexto, la firma RepRisk acaba de lanzar un sistema de puntuaciones de «due diligence», que anuncia como «el primero en el sector para agilizar el monitoreo de riesgos de conducta empresarial»

El sistema se llama Due Diligence Scores y, según indicó la empresa a través de un comunicado, «marca el comienzo de la próxima generación de gestión de riesgos ESG, las puntuaciones evalúan factores de riesgo específicos como la biodiversidad y los derechos humanos en una escala de 0 (bajo riesgo) a 100 (alto riesgo), lo que permite una evaluación rápida y centrada del perfil de riesgo de una empresa. Al reconocer que las empresas pueden tener una exposición baja en algunas áreas mientras enfrentan una mayor exposición en otras, las puntuaciones desagregadas permiten a los tomadores de decisiones identificar el riesgo donde es importante».

«Durante mucho tiempo, los bancos, los inversores y las empresas han estado buscando métricas de riesgo temáticas fácilmente implementables para agilizar sus procesos de diligencia debida al tomar decisiones de financiación o inversión, contratar nuevos proveedores o ampliar operaciones», comentó Alexandra Mihailescu Cichon, directora comercial y oficial de RepRisk. «Con las puntuaciones de diligencia debida de RepRisk, las organizaciones de todos los tamaños y alcances ahora tienen fácil acceso a métricas transparentes y listas para usar que permiten una evaluación específica de los factores de riesgo que son importantes para ellas», agregó.

Los clientes pueden seleccionar entre una variedad de paquetes listos para usar o personalizar su propio conjunto entre más de 200 puntuaciones individuales para alinearlos con sus prioridades de riesgo específicas. Las puntuaciones comprenden pilares ESG individuales (ambientales, sociales o de gobernanza), marcos y regulaciones como SDG, SASB, SFDR, la Ley de Cadena de Suministro Alemana y las leyes sobre Esclavitud Moderna, y cuestiones específicas, que van desde los derechos humanos y la biodiversidad hasta el clima y lavado verde.

Dentro del S&P 500, según muestra un informe reciente de RepRisk, las empresas tienen distintos grados de riesgo en los diferentes pilares ESG, como se ilustra en el siguiente gráfico. Los mayores niveles de riesgo suelen concentrarse en un área específica y no en los tres pilares.

Fundada en 1998 y con sede en Suiza, RepRisk es una empresa de tecnología global que brinda transparencia sobre riesgos de conducta empresarial como la deforestación, los abusos de los derechos humanos y la corrupción. Más de 80 de los principales bancos del mundo, 17 de los 25 gestores de inversiones más grandes, empresas y los fondos soberanos más grandes del mundo son clientes de RepRisk.

Un equipo de asesores con sede en Dallas, que cuenta con alrededor de 580 millones de dólares en activos de clientes se unirá a NewEdge Advisors, la plataforma de asociación RIA ubicada en Nueva Orleans, propiedad de NewEdge Capital Group, de J.P. Morgan.

Fortis Wealth Advisors está formado por los asesores Erik Linstrom, Ben Roth, Shawn Stanley y Kris Cawthon; todos ellos dejaron JP Morgan Securities para unirse a NewEdge Advisors y cuentan con amplia experiencia. El equipo utilizará Goldman Sachs Custody Solutions para la custodia.

«Nos atrajeron las sólidas soluciones de gestión de carteras de NewEdge Advisors, que generan importantes eficiencias en términos de tiempo y costos», dijo Kris Cawthon. «Elegir a Goldman Sachs para salvaguardar los activos de nuestros clientes no fue una elección que tomamos a la ligera y estamos entusiasmados de ofrecer sus soluciones y conocimientos a nuestros clientes».

Amplia y sólida experiencia

El equipo de Fortis Wealth Advisors que se unirá a NewEdge Advisors cuenta con una amplia y sólida en todos y cada uno de sus miembros. Según los registros de la SEC, Erik Linstrom trabajó en AllianceBernstein durante varios años antes de unirse a JPMorgan en 2010.

Por su parte, Ben Roth comenzó su carrera en la industria en 1983 en PaineWebber, es decir hace 41 años, y trabajó en varias otras firmas antes de unirse a JPMorgan en 1996. Shawn Stanley trabajó brevemente en Chase en el año 2000 antes de varias otras empresas y se unió a JPMorgan en 2014. En 2004, Kris Cawthon trabajó en Merrill Lynch, luego en Morgan Stanley, y después en Chase antes de unirse a J.P. Morgan Securities en 2013.

Crecimiento exponencial

NewEdge Advisors es una plataforma de asociación RIA formada en 2021 como parte de NewEdge Capital Group y su crecimiento en activos ha sido exponencial, cuanta aproximadamente con 25 mil millones de dólares en activos administrados de acuerdo con sus cifras. Apenas la semana pasada la firma anunció que Stonebridge Financial Partners, un equipo de 18 personas con sede en Michigan con 540 millones de dólares en activos de clientes, se unió desde Carson Group.

A principios de este año, NewEdge atrajo a otro equipo de Carson: Nesso Wealth, con sede en Connecticut, un equipo de 20 personas que supervisa 262 millones de dólares. El equipo estaba formado por nueve asesores y 11 miembros del personal de apoyo.

NewEdge Advisors era originalmente Goss Advisors, cofundada por Alex Goss y Neil Turner en 2020, antes del lanzamiento de su empresa matriz el año siguiente. NewEdge Capital Group incluye NewEdge Wealth, que Goss describió como predominantemente centrado en familias UHNW. NewEdge Advisors actúa como el modelo independiente más tradicional de la empresa.

Hay países de Latinoamérica que respiran fútbol todo el año y no sorprende que hayan sido la cuna de los futbolistas más cotizados del mundo. Hoy, reciben sorprendentes sumas de dinero a través de sus contratos con los clubes y equipos. Quienes son los mejor pagados, cuánto ganan y cómo se reparten sus ingresos, es lo que investigó la firma CC News en un informe que acaba de ser publicado.

Hay una lista importante de jugadores con sueldos astronómicos en el fútbol latinoamericano.

Neymar Jr.: 98 millones de dólares en el Paris Saint-Germain.

Lionel Messi: 54 millones de dólares en el Inter de Miami.

Casemiro: 23 millones de dólares en el Manchester United.

Vinicius Jr: 20 millones de dólares en el Real Madrid.

Gabriel Jesús: 16 millones de dólares en el Arsenal FC.

Marquinhos: 13 millones de dólares en el Paris Saint-Germain.

Raphinia: 12 millones de dólares en el F. C. Barcelona.

Durante el 2023, el jugador de Brasil, Neymar Jr., lideró la lista con un salario anual de 98 millones de dólares jugando para el Paris Saint-Germain. En agosto debutó en el club en Al-Hilal Saudi, firmando por dos temporadas que lo podrían llevar a ganar 200 millones de euros, más bonificaciones por conceptos publicitarios.

Por otro lado, el argentino Lionel Messi, se ubica en el segundo lugar con un salario anual de 54 millones de dólares con el Inter de Miami. Para la temporada del 2023, junto a este club, anotó once goles en catorce partidos y se consagró como el jugador más valioso de la temporada.

Existe una importante diferencia de salarios entre ellos, pues a pesar de que ambos son jugadores populares, reconocidos a nivel mundial y de que perciben un ingreso mayor al promedio de otros futbolistas del mundo, el salario de Neymar. Jr. en el Paris Saint-Germain F.C. supera en un 55,2% al de Messi en el Inter de Miami. Esto, a pesar de que históricamente tanto el jugador brasilero como el argentino han demostrado un alto nivel de competencia con importantes logros deportivos.

La proyección del fútbol europeo y las mejores condiciones salariales en otras regiones, han hecho que muchos futbolistas que se formaron con clubes regionales y su selección nacional en América Latina, vayan a otras latitudes. Mientras tanto, los aficionados siguen resignados a ver marchar a sus jugadores favoritos sabiendo que es muy difícil competir con el mercado europeo.

Al voltear la vista a los futbolistas europeos, sin duda alguna, Kylian Mbappé es uno de los jugadores que hoy está en boca de todos. Recientemente, el Real Madrid anunció la adición de Mbappe al club español, con el cual se estima que reciba 72 millones anuales a través de su contrato. Este es uno de los fichajes que más se rumoraba y finalmente hoy es una realidad.

Pero si se trata de sueldos millonarios en el fútbol, los 200 millones de dólares anuales por el contrato de Cristiano Ronaldo con el club Al Nassr en Arabia Saudí es el tema de conversación en cuanto a salarios. Esto no lo convierte no solamente en el jugador europeo mejor pagado, sino el futbolista con el salario más alto de la historia de este deporte.

En el tercer lugar de los europeos mejores pagados en el fútbol está Kevin de Bruyne, quien percibe 26 millones de dólares al año con el club Manchester City, al cual se unió en agosto de 2015.

Al comparar el ingreso más bajo y más alto de esta lista, se evidencia que el salario de Kevin de Bruyne representa solo el 13% de lo que Cristiano Ronaldo percibe en su club actual. Esto es un importante indicador de que el mercado de los mayores salarios del fútbol ya no lo acapara solamente Europa, Asia también se está imponiendo en la retribución económica para los jugadores.

Al comparar los salarios entre los jugadores de América Latina y los de otras regiones del mundo, es posible notar que la diferencia en sueldos sigue siendo marcada. Sin embargo, aunque la brecha económica entre el fútbol europeo y latinoamericano es abismal, la diferencia entre jugadores se ha ido reduciendo, con sus excepciones.

Esas excepciones dependen mucho de la figura y del desempeño individual, como por ejemplo Messi y Ronaldo. Pero porcentualmente, aunque hay sueldos astronómicos en el fútbol latinoamericano, los futbolistas de países de América Latina parecen aún rezagados por las condiciones salariales de Europa.

Incluso, hay otro mercado que recientemente también se impone en sueldos millonarios, como es el caso de Asia. Un ejemplo de esto, es la cantidad de dinero que ha recibido Cristiano Ronaldo en el club Al Nassr y Neymar Jr. en el Al-Hilal Saudi.

Además, hay un factor importante que define estos salarios: las más relevantes ligas, torneos y competencias, con mayor promoción e inversión, se encuentran en Europa. Un ejemplo de esto es la Champions League y la Eurocopa.

Los factores que influyen en la remuneración

En décadas anteriores, los factores que influyen en la remuneración de los futbolistas se limitaban simplemente a su desempeño deportivo. Sin embargo, en la actualidad, hay otros aspectos y criterios que se toman en cuenta tanto para los sueldos astronómicos en el fútbol latinoamericano, como en otras regiones del mundo.

Salarios

Los salarios representan el 70% del ingreso del jugador una vez es fichado por algún equipo o club. El concepto salarial de un futbolista profesional abarca algunas características como cualquier otro empleo:

Fichaje.

Sueldo mensual.

Pagos extraordinarios.

Derechos de explotación de imagen.

Indemnizaciones por lesión.

Bonificaciones

Otro factor importante en los sueldos astronómicos en el fútbol latinoamericano y de otras regiones son las bonificaciones y las primas. En estas aplican extras que se le suman al salario base de cada jugador.

Primas de fichaje dependiendo de si el jugador es agente libre o jugador activo de un club.

Primas por rendimiento, es decir, bonificaciones por ganar partidos y rendimiento del jugador.

Primas por ganar campeonatos, copas mundiales, ligas y eventos.

Ingresos publicitarios

En el fútbol se mueven millones de euros, y no todo está relacionado directamente con el deporte como tal, sino también con la popularidad de sus más importantes estrellas. Esta popularidad les permite, de igual manera, generar dinero a través de campañas de marketing, contratos de promoción con marcas y publicidad.

Por ejemplo, Lionel Messi, además de su salario como jugador, también percibe ingresos por parte de muchas marcas de las cuales es embajador. Desde algunos años, Messi ha trabajado con las compañías de ropa, bebidas y productos más importantes, entre las cuales están:

Adidas.

Herbalife.

Pepsi.

Jacob & Co.

Por su parte, Cristiano Ronaldo ha forjado una fortuna, no solamente como imagen de otras marcas, sino también gracias a la creación de la suya. CR7 hoy es un sello fundamental que le genera millones de dólares a través de sus productos, así como también gracias al patrocinio, comerciales, anuncios, etc.

Derechos de televisión

Las transmisiones de los partidos de fútbol también concentran una cantidad exorbitante de dinero, sobre todo cuando se trata de eventos populares a nivel global como la Premier League, la Copa Mundial, entre otras ligas deportivas.

Los valores de los derechos de transmisión también son una medida interesante para determinar cómo se distribuyen los ingresos generados por esa vía. Parte de los sueldos astronómicos en el fútbol latinoamericano y del resto del mundo, incluye también las regalías de las televisoras y plataformas de streaming que pagan por los derechos y exclusividad de las transmisiones de los partidos.

En España, por ejemplo, equipos como el FC y el Real Madrid son los que más perciben a través de los derechos televisivos. Esta suma abarca los 150 millones de euros aproximadamente. Cuando se tratan de equipos de Primera, se distribuye de la siguiente manera:

50% en partes iguales para todos los equipos de Primera.

El otro 50% se divide en dos según la tabla de clasificación de los últimos años y por el seguimiento social de cada equipo.

Teniendo en cuenta lo anterior, el fútbol hoy en día es uno de los negocios más importantes para las compañías televisivas y, al mismo tiempo, la televisión es una gran ventana de negocio para el deporte. En ocasiones, gran porcentaje del ingreso de los equipos proviene del sector audiovisual. Los jugadores se ven evidentemente beneficiados económicamente a través de estos derechos.

Implicaciones económicas

Así como los jugadores perciben importantes ingresos por su desempeño deportivo y fichaje, también son los principales agentes que detonan implicaciones económicas a nivel local e internacional. La contribución de los futbolistas al incremento del ingreso de los clubes, patrocinadores, organizadores e involucrados, representan un gran porcentaje en el negocio.

Los jugadores de primer nivel son la principal motivación para que los aficionados se animen a comprar miles de entradas para ver los partidos en vivo. Lo mismo ocurre con la sintonía a través de los canales de televisión y plataformas de streaming, generando millones de visitas y por ende, un mayor ingreso.

Lo mismo ocurre con la venta de mercancía y productos con la imagen de los jugadores. Las compañías perciben una considerable cantidad de dinero debido a la compra masiva de camisetas por parte de los aficionados. Por ejemplo, la marca Gremio vendió más de 1.500 camisetas de Luis Suárez desde su presentación en las redes sociales en 2022. Según las cifras de Globo, cumplieron con el total de ventas en el 2022 en los primeros dos días.

Por su parte, el incremento en ventas de camisetas después de la llegada de Gabriel Barbosa, Lucas Prato y Daniel de Rossi a sus respectivos clubes se duplicó y en algunos casos se triplicó, generando así, el mayor número de camisetas vendidas y la mayor cantidad de ingresos a través de ese mercado para los clubes.

Irónicamente, de toda la venta de camisetas vendidas en este mercado, el club solo percibe entre el 7 y el 10% de esos ingresos.

Además de contribuir a la venta y el comercio de productos, también tienen una importante contribución en todos los sectores económicos, como por ejemplo en el turismo, los impuestos, etc. Un claro ejemplo de esto es la llegada de Messi al Inter de Miami, la cual atrajo a millones de turistas de todas partes del mundo. Esto trajo, como consecuencia, varios factores:

Más ingresos a las cadenas de hoteles.

Interés de miles de inversionistas para crear negocios en la región.

Mayor generación de impuestos para la ciudad.

Ventas millonarias de entradas a los partidos.

Visibilidad de la Mayor League Soccer (MLS).

En líneas generales, hay muchos casos de jugadores con sueldos millonarios en el fútbol latinoamericano, pero sigue estando por debajo si se compara con los ingresos generados en las ligas europeas. Por esta razón, muchos jugadores están dejando sus regiones, para jugar en los clubes con mayores ingresos económicos en el mundo.

La globalización también ha jugado un papel importante en los ingresos de los futbolistas, quienes han podido diversificar sus ganancias a través de derechos televisivos, marcas y promociones, más allá de un fichaje o apoyo del club.

A pesar del significativo auge en cuanto a los salarios de los jugadores de América Latina, todavía falta camino por recorrer para medirse con el mercado europeo. Y ahora se vislumbra el mercado asiático como otros de los más lucrativos, el cual se espera siga llamando la atención de más estrellas del fútbol, y por ende, la de las marcas y aficionados.

Foto cedidaGaëlle Théaud-Gautheron, nueva directora de operaciones de Ostrum AM.

Ostrum Asset Management (Ostrum AM), filial de Natixis Investment Managers, ha anunciado el bombramiento de Gaëlle Théaud-Gautheron como nueva directora de Operaciones (COO), cargo que asumirá a partir del 1 de julio. Según indica la firma, desde su nueva posición reportará a Olibier Houix, CEO de la firma, y se centrará en optimizar la organización y la eficiencia de los procesos clave que apoyan las actividades de gestión de activos y el servicio al cliente de Ostrum AM.

Entre sus responsabilidad también estará el garantizar la coordinación con los equipos de Natixis Investment Managers, así como con todos los proveedores de servicios externos, y apoyará las relaciones comerciales y contractuales. Finalmente, Gaëlle coordinará las iniciativas de transformación de Ostrum AM. A raíz de su nombramiento, Olivier Houix, CEO de Ostrum AM, ha delcarado: «Estamos encantados de dar la bienvenida a Gaëlle a Ostrum AM, cuya amplia experiencia en la gestión de transformaciones globales será un valioso activo para Ostrum AM en el apoyo a nuestras ambiciones de desarrollo. Su conocimiento del Grupo BPCE y su experiencia en consultoría la convirtieron en la candidata ideal para optimizar y agilizar la relación entre los equipos de Ostrum AM y nuestros proveedores dentro del Grupo, así como externamente».

Gaëlle Théaud-Gautheron cuenta con más de 20 años de experiencia en el sector financiero. Después de comenzar su carrera en 2000 en la firma de consultoría Bearing Point como consultora, se unió a Société Générale CIB en 2005; trabajó allí hasta 2019, dentro de la Oficina de Operaciones, y luego como jefa global de operaciones de mercado. Dejó Société Générale CIB para fundar Théa Conseil, una firma de consultoría especializada en consultoría empresarial y gestión del cambio. En 2021, Gaëlle se unió al Grupo BPCE como Codirectora de Organización y Transformación, y luego como Socia Gerente – Oficina de Gestión de la Transformación en Natixis Global Financial Services. Gaëlle Théaud-Gautheron, de 47 años, se graduó de la Escuela de Negocios NEOMA con una especialización en finanzas.

Franklin Templeton ha anunciado el lanzamiento del fondo Franklin FTSE Developed World UCITS ETF, que invierte en acciones de gran y mediana capitalización en mercados desarrollados globalmente. Según indica la gestora, se trata del primer ETF de su gama de estrategias que siguen índices que se enfoca en el FTSE.

El Franklin FTSE Developed World UCITS ETF se gestiona de manera pasiva y sigue el desempeño del índice FTSE Desarrollado-NR (Rendimiento Neto), “un índice ponderado por capitalización de mercado que representa el desempeño de empresas grandes y medianas en mercados desarrollados”, señalan.

Tras el anuncio de este nuevo producto, Caroline Baron, jefa de Distribución de ETFs para EMEA de Franklin Templeton, ha señalado: “Nos complace ofrecer este nuevo ETF de mercado desarrollado de bajo costo y seguimiento de índice a los inversores europeos. Con solo una transacción, los inversores ahora pueden acceder a más de 2.000 acciones en 25 economías desarrolladas como parte de una cartera global diversificada. Con casi 20.000 millones de dólares en flujos de ETF en 2023, los mercados desarrollados representan el 40% del PIB mundial y el 74% de la capitalización del mercado de acciones global, haciendo que esta estrategia sea una asignación de acciones atractiva para nuestros clientes”.

El fondo está listado en la Deutsche Börse Xetra (XETRA), en la Bolsa de Londres (LSE) y en la Borsa Italiana. Además, está registrado en Austria, Dinamarca, Finlandia, Francia, Alemania, Irlanda, Italia, Luxemburgo, Países Bajos, España, Suecia y el Reino Unido.

Tarifas competitivas

Desde la gestora destacan que este nuevo ETF ofrecerá a los inversores europeos una exposición a acciones de mercados desarrollados de manera eficiente en costes y conforme a UCITS, con una de las tasas de gastos totales más bajas (TER) en Europa para su respectiva categoría, al 0.09%. “Franklin Templeton está encantado de expandir su gama de productos ETF con el lanzamiento de este nuevo ETF de mercado desarrollado, ofreciendo así más opciones a los inversores. Este nuevo ETF pasivo ofrece una exposición a acciones internacionales y altamente diversificadas y puede proporcionar el componente central de renta variable dentro de la asignación de un inversor. Tales componentes son esenciales para los modelos de carteras basados en ETFs, que están experimentando un crecimiento significativo en Europa”, señala Matthew Harrison, jefe de las Américas (excluyendo EE. UU.), Europa y Reino Unido, Servicios Globales de Asesoría de Franklin Templeton.

El fondo será gestionado por Dina Ting, jefa de Gestión de Cartera de Índices Globales, y Lorenzo Crosato, gestor de Cartera de ETF de Franklin Templeton, quienes tienen más de tres décadas de experiencia combinada en la industria de gestión de activos y amplios historiales en la gestión de estrategias ETF.

El sector tecnológico está experimentando un notable auge, consolidándose como uno de los motores clave de la economía global. En los últimos seis meses, la revalorización del Nasdaq ha sido de 18,42%. A principios de marzo, el índice se encontraba en torno a los 18.000 puntos y actualmente roza los 20.000, reflejando el impulso de las acciones tecnológicas y el optimismo del mercado. En este entorno de optimismo, Invesco ha celebrado sus 25 años de colaboración con el índice Nasdaq.

Invesco fue hace años una de las primeras gestoras en sellar una alianza con el Nasdaq y en 1999 lanzó el ETF Invesco QQQ, que es actualmente uno de los mayores ETF del mercado tecnológico, respaldando a las empresas que están moldeando el futuro con sus innovaciones. Actualmente las acciones tecnológicas han experimentado un repunte en el mercado, siendo la Inteligencia Artificial (IA) uno de sus grandes catalizadores. Una IA que trae consigo nuevos desafíos tecnológicos como el crecimiento exponencial de los datos.

Al hilo de este aniversario, este mes Invesco ha celebrado un evento en el Club Monteverdi de Madrid, donde se dieron cita inversores del sector tecnológico para atender las oportunidades y desafíos actuales en la inteligencia artificial (IA) y las tendencias tecnológicas.

El evento contó con la participación de Ryan McCormack, especialista en Nasdaq de Invesco US, y Elena González-Blanco, jefa de Inteligencia Artificial para Nativos Digitales en EMEA de Microsoft, quienes abordaron, entre otras cosas, cuestiones críticas como el crecimiento exponencial de los datos, ligado a la capacidad, coste y almacenamiento y al consumo energético de los mismos; la capacidad de computación física; y la modalidad de los softwares. Además, se trataron las diferencias regulatorias de inversión entre Europa y Estados Unidos.

Ryan McCormack subrayó cómo este crecimiento exponencial está directamente ligado a desafíos en capacidad, coste y almacenamiento. La gestión eficiente de esta cantidad abrumadora de información se ha convertido en una prioridad para empresas e inversores por igual.

Elena González-Blanco, por su lado, destacó el avance constante en la capacidad computacional, especialmente con el papel crucial que juegan algunas empresas, como Nvidia, en el desarrollo de chips y computadoras que pueden procesar datos a velocidades sin precedentes. La necesidad de procesadores de alta velocidad se ha vuelto crucial para gestionar la creciente cantidad de información generada por la explosión de datos.

En un mundo cada vez más digitalizado, el software libre emerge como una solución relevante y prometedora. González-Blanco mencionó su importancia creciente, ofreciendo flexibilidad y acceso a herramientas poderosas para empresas y usuarios individuales. Este enfoque democratiza el acceso a la tecnología y fomenta la colaboración y la innovación en toda la industria. El uso de software libre puede permitir una mayor adaptabilidad y personalización de las soluciones de gestión de centros de datos, al tiempo que fomenta la colaboración y la innovación abierta en el desarrollo de herramientas y tecnologías relacionadas.

Por su parte, el especialista de Nasdaq de Invesco US apuntó hacía las diferencias regulatorias de los mercados estadounidenses y europeos. La diferencia de normativas enfrenta a un entorno más laxo, que favorece la rápida innovación, en Estados Unidos; frente a una Europa más estricta y preocupada en cuanto a la privacidad y seguridad de los datos. “En Europa la regulación está frenando la creación de nuevas empresas”, añade McCormack.

La tecnología requiere velocidad para estar al tanto de todo lo que está pasando, cuando está pasando, pero también requiere inversión. Invertir en estas áreas no sólo impulsará el crecimiento económico y la innovación, sino que también permitirá a las empresas mantenerse competitivas en un mercado global en constante evolución. Desde Invesco, comprometidos con la innovación, ofrecen a los inversores acceso a empresas líderes y tecnologías disruptivas a través de ETFs sencillos y transparentes. Con los ETFs Invesco Nasdaq UCITS, los inversores pueden beneficiarse de empresas pioneras con sólidos fundamentos y potencial de crecimiento, asegurando una diversificación eficaz en el mercado de renta variable estadounidense.

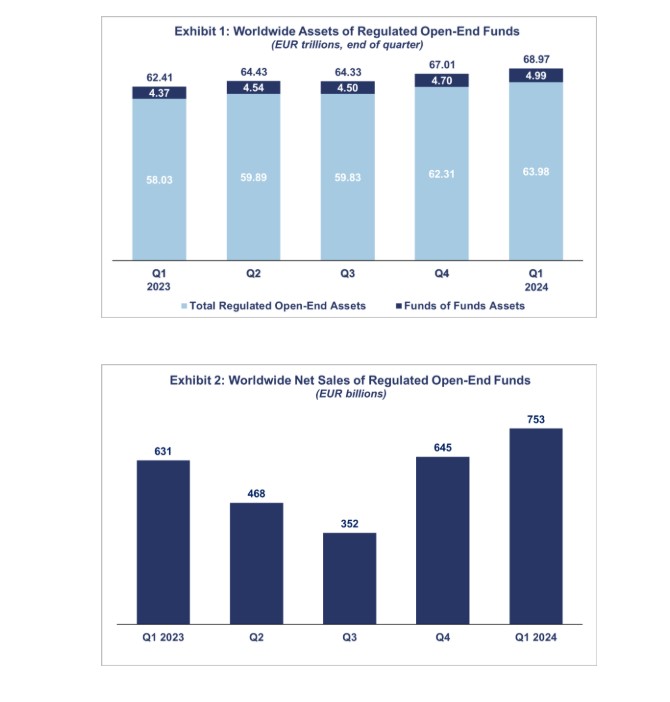

El patrimonio de los fondos de inversión a nivel mundial se situó en 69 billones (trillion, en inglés) de euros durante el primer trimestre del año, lo que supuso un crecimiento de un 2,9%, según los últimos datos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). Medido en moneda local, los activos netos en los dos mayores mercados de fondos, Estados Unidos y Europa, aumentaron un 6% y un 4,5%, respectivamente.

Destaca en particular que el patrimonio de los fondos de renta fija aumentó un 3,1%, hasta alcanzar los 12,6 billones de euros, mientras que los fondos multiactivo experimentaron un crecimiento del 3,6%, alcanzando los 10,5 billones de euros. En el caso de los fondos del mercado monetario, el crecimiento fue menor, de un 1,9%, situando su patrimonio en los 9,6 billones de euros. Por el contrario, los fondos inmobiliarios y otros fondos fueron las categorías que registraron una disminución de sus activos bajo gestión, con descensos del 18% y el 13,6%.

Un dato interesante es que, a finales del finales del primer trimestre de 2024, el 45,3% del patrimonio en fondos de inversión a nivel mundial se mantenía en fondos de renta variable, mientras que la renta fija representaba el 18,2% y los fondos multiactivo un 15,2%, seguido muy de cerca por los monetarios que suponían un 14%.

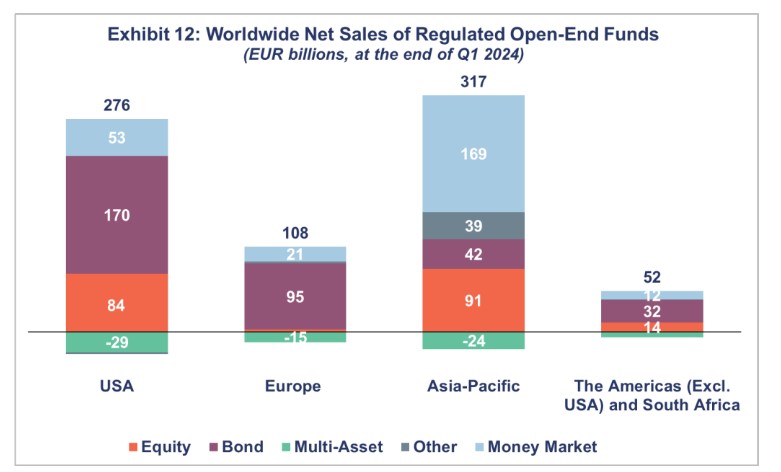

“Si se observa el desglose de los activos netos de fondos de inversión mundiales por domicilio a finales del primer trimestre de 2024, Estados Unidos ostentaba la mayor cuota del mercado mundial, con un 52,2%. Europa ocupaba el segundo lugar, con una cuota de mercado del 30,4%. China (4,7%), Brasil (3,4%), Canadá (3,2%), Japón (3,1%), República de Corea (1%), India (0,9%), Taipei Chino (0,3%) y Sudáfrica (0,3%) le siguen en esta clasificación”, destaca el informe de Efama.

En conjunto, cinco países europeos figuran entre los diez mayores domicilios de fondos del mundo: Luxemburgo (con el 8% de los activos mundiales de fondos de inversión), Irlanda (6,3%), Alemania (3,9%), Francia (3,4%) y Reino Unido (2,9%).

Entradas de dinero

A la hora de hablar de flujos, los datos recogen que los fondos registraron entradas por valor de 753.000 millones de euros, frente a los 645.000 millones del cuarto trimestre de 2023. Según matizan desde Efama, los fondos a largo plazo registraron entradas por valor de 497.000 millones de euros, frente a los 312.000 millones del cuarto trimestre de 2023. “A escala mundial, las ventas de los fondos de renta variable aumentaron de 173.000 millones de euros en el cuarto trimestre de 2023 a 193.000 millones de euros en el primer trimestre de 2024”, destacan.

En estos tres primeros meses del año, el liderazgo ha sido para los fondos de renta fija, que han estado impulsados por la fuerte demanda en Estados Unidos y Europa.

“Los vehículos de renta fija a nivel mundial vieron entradas netas récord de 340.000 millones de euros en el primer trimestre de 2024, el nivel más alto desde 2004. Este aumento fue impulsado por los inversores anticipando tasas de interés más bajas en medio de una inflación en desaceleración y la pausa de los bancos centrales en las subidas consecutivas de tasas”, señala Bernard Delbecque, director senior de Economía y Análisis de Efama.

En cambio, los fondos multiactivos experimentaron salidas de 76.000 millones de euros, lo que supone el octavo trimestre consecutivo de ventas netas negativas. También destaca el buen comportamiento de los ETFs, que registraron entradas netas de 361.000 millones de euros en el primer trimestre de 2024, frente a los 350.000 millones del cuarto trimestre de 2023.

Análisis geográfico

Según los datos de Efama, todas las grandes regiones experimentaron entradas netas. Las entradas netas ascendieron a 108.000 millones de euros en Europa, impulsadas principalmente por Irlanda (31.000 millones) y Francia (20.000 millones). “Por el contrario, Luxemburgo siguió registrando salidas netas, por un total de 6 000 millones de euros”, matizan.

Estados Unidos registró entradas netas por valor de 276.000 millones de euros y Asia-Pacífico experimentó entradas netas por valor de 317.000 millones, con China a la cabeza (con 219.000 millones), seguida de Japón (42.000 millones) y la República de Corea (28.000 millones de EUR).

“Las Américas registraron 52.000 millones de euros en entradas, en el primer trimestre de 2024, frente a 22.000 millones del cuarto trimestre de 2023. Las ventas netas de Brasil se tornaron positivas, registrando entradas netas de 21.000 millones, frente a salidas netas de 6.000 millones de euros en el trimestre anterior. Canadá también registró notables entradas netas, por valor de 18.000 millones de euros”, destaca Efama en su informe trimestral.

Allfunds, plataforma WealthTech B2B para la industria de fondos, ha anunciado que ha alcanzado un acuerdo con el Industrial and Commercial Bank of China (Asia) Limited (ICBC Asia). Según explican en su comunicado, con el apoyo de Allfunds, ICBC (Asia) tendrá acceso a una nueva plataforma tecnológica: una solución integral para las transacciones de fondos de inversión más eficiente, con menos procesos manuales, además de una reducción considerable en la carga administrativa y riesgos operativos.

En una segunda fase, ICBC (Asia) integrará algunas de las soluciones digitales de Allfunds. Es decir, Allfunds desarrollará una plataforma de datos API (interfaz de programación de aplicaciones) diseñada para un acceso eficiente e integración de datos de fondos e informes. En consecuencia, ICBC (Asia) también tendrá acceso a una de las soluciones emblemáticas de Allfunds, nextportfolio; una herramienta de asesoramiento y gestión de carteras que ofrece capacidades multiactivos y una experiencia digital completamente personalizada.

“Estamos muy contentos de poder apoyar a ICBC (Asia) en sus ambiciones de crecimiento más allá de Hong Kong, donde ya es un líder de mercado consolidado, mientras continuamos desarrollando nuestro ecosistema y nos especializamos aún más en el servicio a custodios en Asia y a nivel mundial. Estoy convencido de que con este acuerdo ICBC (Asia) reforzará aún más su propuesta de valor y logrará una mayor escalabilidad y eficiencia en el servicio a sus clientes”, ha destacado David Pérez de Albéniz, director regional para Asia en Allfunds.

Por su parte, Xu Lei, subdirector ejecutivo del ICBC Asia, ha añadido: “Estamos muy satisfechos con nuestro acuerdo con Allfunds y creemos que tenemos muchas posibilidades de colaboración por explorar aún. El Industrial and Commercial Bank of China Limited (ICBC) es uno de los mayores bancos custodios de China. Como abanderado de los negocios en el extranjero del ICBC, ICBC (Asia) proporciona servicios de custodia globales, cubriendo más de 90 mercados en todo el mundo a través de las organizaciones intergrupales y la red de subcustodios del ICBC. El ICBC (Asia) respalda diversos productos de inversión globales, como el QDII, el QFI, Bond Connect, el CIBM y otros negocios transfronterizos; así como el fondo común de Hong Kong, fondos de las Islas Caimán, cuentas independientes, OFC, LPF, SPAC, Escrow y otros negocios locales de Hong Kong y del extranjero”.

La transición climática y energética presenta un amplio conjunto de oportunidades de crecimiento atractivas y a largo plazo a medida que los sistemas energéticos, industriales, de transporte, de producción y consumo del mundo hacen la transición hacia una economía baja en carbono. Ante el cambio climático global, los inversores reconocen y consideran cada vez más los impactos negativos y positivos relacionados con el clima de sus decisiones de inversión.

En la primera entrega de este análisis sobre transición climática y energética, señalábamos que muchos inversores están eligiendo fondos cotizados en bolsa (ETF) con bajas emisiones de carbono y orientados al clima o índices alineados con París, que ayudan a los inversores a sentirse bien al reducir la intensidad de carbono de sus carteras, pero creemos que hay una manera de hacerlo mejor para los inversores y el planeta. Sin embargo, desde Janus Henderson defendemos que un enfoque integrado y gestionado activamente de la inversión en el clima y la transición energética debe tratar de ir más allá de la simple medición de la huella de carbono, los marcos de alineación y la evaluación de la energía limpia. También debe aspirar a ofrecer las mejores rentabilidades ajustadas al riesgo, invirtiendo en empresas que faciliten los cambios reales necesarios para lograr una economía mundial con cero emisiones netas.

Así pues, ¿cómo enfocamos la inversión en transición climática en términos prácticos? Para nosotros, hay dos pasos clave. El primero consiste en identificar los sectores clave.

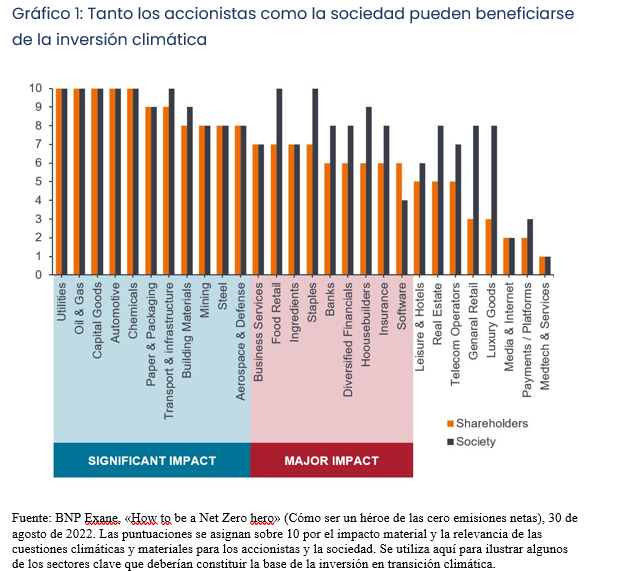

Los sectores de materiales climáticos deben ser la base de la inversión en transición climática. Para estos sectores, la adaptación al cambio climático es un factor importante para los accionistas, ya sea porque abre nuevos mercados y vías para la creación de valor para los accionistas, o porque evita los impuestos punitivos sobre el carbono y la varada de activos, que disminuyen el valor para los accionistas. Otra dimensión de un sector climático-material es donde hacer la transición es importante para la sociedad en general. Lamentablemente, algunos de ellos están excluidos de ciertos enfoques de inversión climática con bajas emisiones de carbono.

Fuente: BNP Exane, «How to be a Net Zero hero» (Cómo ser un héroe de las cero emisiones netas), 30 de agosto de 2022. Las puntuaciones se asignan sobre 10 por el impacto material y la relevancia de las cuestiones climáticas y materiales para los accionistas y la sociedad. Se utiliza aquí para ilustrar algunos de los sectores clave que deberían constituir la base de la inversión en transición climática.

Dentro de estos sectores, uno debe centrarse en identificar a las empresas que están proporcionando insumos clave para la cadena de valor de la transición (p. ej. materiales, transporte, productos químicos, financiación, tecnología) y empresas que están en proceso de transición hacia operaciones con bajas emisiones de carbono (p. ej. servicios públicos, acero, materiales).

El segundo paso consiste en comprender a las empresas en profundidad y construir objetivos prospectivos. Además, es imperativo contar con una buena comprensión informada por un análisis interno de la preparación de las empresas para la transición a corto, mediano y largo plazo para identificar oportunidades prospectivas, en lugar de centrarse únicamente en las empresas con las credenciales más ecológicas en la actualidad.

Hay tres tipos de empresas que desempeñan un papel clave para que se produzca la transición climática:

1 Soluciones ecológicas. Son empresas con exposición de ingresos al despliegue de energía limpia u operaciones de bajas emisiones, por ejemplo. turbinas eólicas, paneles solares, semiconductores utilizados en tecnologías limpias o vehículos eléctricos, etiquetas RFID (identificación por radiofrecuencia) que reducen los residuos, proveedores de tecnología renovable o de eficiencia.

2Facilitadores. Son proveedores de materias primas críticas bajas en carbono como el cobre o el litio, financiadores del despliegue de energías limpias o bajas en carbono, software CAD o servicios de ingeniería para diseñar plantas industriales, semiconductores, proveedores de equipos de agricultura de precisión o proteínas de origen vegetal para reducir la huella ambiental de alimentar a la creciente población mundial.

3Mejoradores. De “marrón a beige”, o de «marrón a verde», empresas que proporcionan bienes y servicios esenciales, como fabricantes de automóviles, empresas de aviación, servicios públicos, productores de petróleo y gas, productores de acero o cementeros, pero que intentan hacerlo con un menor impacto de carbono.

Pensamos que este enfoque de la inversión en transición climática facilita la identificación de oportunidades de inversión en toda la cadena de valor de la transición climática y energética. Invertir en empresas que proporcionen las soluciones, habiliten esas soluciones y las aplican para mejorar sus propias operaciones puede lograr la diversificación y la exposición a una variedad de sectores en la búsqueda de generar los mejores rendimientos ajustados al riesgo para los inversores. Fundamentalmente, la adopción de este enfoque significa que los inversores pueden hacer el bien y sentirse bien, mientras nos esforzamos por lograr un futuro mejor para todos.

Tribuna de opinión de Tal Lomnitzer, gestor de carteras de Janus Henderson Investors.

Puede leer la primera parte de esta tribuna a través de este enlace.