Vontobel ha anunciado que ha completado con éxito la adquisición de una participación minoritaria significativa en Ancala Partners LLP (Ancala), gestora independiente de infraestructuras privadas con sede en Londres. Esta operación, anunciada en febrero de este año, marca la entrada de Vontobel en los mercados privados, ampliando sus capacidades de inversión en un segmento que consideran de “rápido crecimiento” como son las infraestructuras privadas.

Según destacan desde Vontobel, esta oferta permitirá a los clientes beneficiarse del potencial que aporta este activo para la diversificación, respaldado por una baja correlación con el PIB y otras clases de activos importantes, así como de una atractiva rentabilidad ajustada al riesgo.

Ancala es una de las principales gestoras de infraestructuras, con unos activos totales gestionados de más de 4.100 millones de euros, y gestiona 18 activos que operan en sectores de infraestructuras esenciales, como las energías renovables y la transición energética, el transporte, los servicios públicos y la economía circular. Desde su fundación en 2010, Ancala ha desplegado una estrategia coherente que ofrece una mayor rentabilidad de las inversiones con características de infraestructura tradicionales.

Desde Vontobel destacan que Ancala aplica un enfoque diferenciado centrado en la búsqueda de oportunidades de inversión bilaterales, la protección frente a las caídas, la vinculación a la inflación y el rendimiento del efectivo, así como en la aplicación de un planteamiento único para crear valor sostenible en las empresas de su cartera. Además, está dirigida por un equipo de socios con amplia experiencia en la inversión y la creación de valor en activos de infraestructuras en una amplia gama de ciclos económicos y sectores esenciales.

También apuntan que esta operación refuerza la sólida posición de Vontobel a la hora de ofrecer a sus clientes estrategias diversificadas y activas con potencial de crecimiento a largo plazo.

“Dado que el mercado mundial de infraestructuras está creciendo rápidamente, debido a la necesidad de sustituir las infraestructuras obsoletas y al aumento de la inversión pública en infraestructuras, la operación proporciona a Vontobel la capacidad de aprovechar las oportunidades derivadas de estos factores favorables y ofrecer una mayor diversificación a los clientes”, explica la gestora en un comunicado.

Tras la operación, el equipo directivo de Ancala, dirigido por el socio director Spence Clunie, seguirá gestionando de forma independiente el día a día de la empresa y mantendrá la independencia de sus procesos de inversión y gobernanza. “Ancala y Vontobel están plenamente alineados para el crecimiento y el éxito futuros y han acordado condiciones que permitan a Vontobel adquirir las participaciones restantes a largo plazo. El equipo directivo de Ancala sigue plenamente comprometido con su futuro”, añaden.

Sobre los detalles de la operación, explican que ha sido financiada con fondos propios de Vontobel.

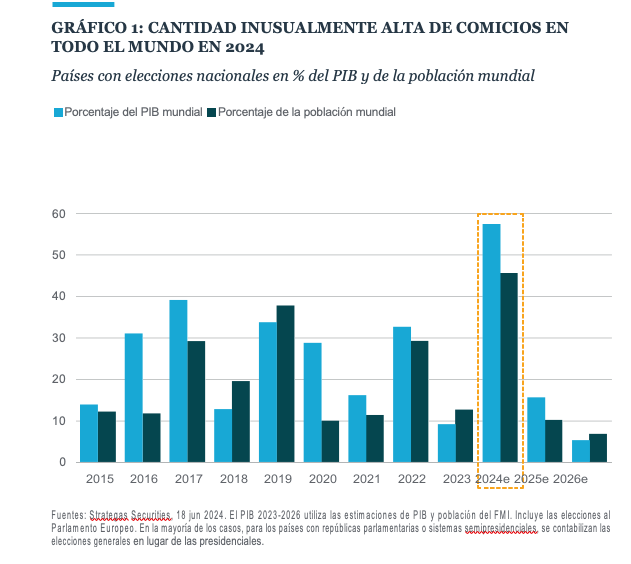

El calendario electoral continúa muy activo. Francia ha celebrado su primera ronda con la victoria del partido de extrema derecha Agrupación Nacional, que lideran Marine Le Pen y Jordan Bardella, en el Reino Unido los ciudadanos irán a las urnas el próximo jueves 4 julio para decidir si el Partido Laborista se hace con el control del Gobierno tras 14 años consecutivos de gobierno de los conservadore, y en Estados Unidos, la idoneidad de Joe Biden como candidato está en entredicho, tras perder el debate electoral frente a Donald Trump la semana pasada.

Ante este contexto, Greg Meier, director de economía y estrategia global de Allianz Global Investors, recuerda: “Invertir según las expectativas políticas puede resultar un error, como se evidenció en las elecciones presidenciales de EE.UU. de 2016. Cuando se conocieron los resultados la noche del 7 de noviembre, los mercados se alarmaron inicialmente, con los futuros del S&P 500 cayendo hasta un 5% en las operaciones nocturnas. No obstante, al abrir el mercado al contado el 8 de noviembre, las pérdidas se desvanecieron y, al cierre, las acciones subieron un 1,2%”.

Por su parte, Saira Malik, CIO de Nuveen, recuerda que más del 70% de la capitalización bursátil global estará influenciado por cambios económicos y políticos resultantes de las elecciones en países como Francia, India, México, Sudáfrica y el Reino Unido, lo que no se pueden ignorar el resultado e impacto de estas citas electorales.

“Está siendo un año electoral ajetreado fuera de EE.UU., y nos queda mucha más política y estrategias de persuasión por delante, por supuesto, también en EE.UU. A finales de 2024, cuando se hayan concluido todos los procesos electorales, más de 4.000 millones de personas -que representan cerca de la mitad de la población mundial y el 57% del PIB mundial- habrán participado en elecciones nacionales a lo largo del año. Las implicaciones para los inversores son cruciales, ya que aproximadamente el 70% de la capitalización de los mercados mundiales de renta variable se verá influida por los cambios económicos, comerciales, normativos, de gobernanza y sociopolíticos que estos comicios podrían provocar en los próximos años”, argumenta.

Según su análisis, recientemente hemos asistido a un claro giro a la derecha en las elecciones al Parlamento de la Unión Europea, lo que ha supuesto un duro golpe para los partidos centristas que gobiernan en algunos Estados miembros clave de la UE. “El descontento con la lentitud de la economía europea se ha intensificado, por lo que los partidos nacionalistas-populistas franceses podrían conseguir más poder. Amenazas similares se han materializado en lugares tan diversos como la India, México y Sudáfrica. Estas elecciones, aunque ya se han celebrado, ayudarán a definir el camino político a seguir. Y se espera que las elecciones del 4 de julio en el Reino Unido pongan fin a 14 años de gobierno del Partido Conservador, con consecuencias para los mercados desarrollados en la segunda mitad de 2024. Más allá de las elecciones, merece la pena vigilar los riesgos geopolíticos, como el pacto de defensa recientemente firmado entre Rusia y Corea del Norte”, señala.

Según Malik, aunque la política y la geopolítica siempre pueden generar una mayor incertidumbre, “en el actual entorno de mercado vemos razones de peso para considerar oportunidades de inversión en determinados mercados de renta variable no estadounidenses”.

Primera vuelta en Francia

Por ahora, y partiendo del resultado de la primera ronda de las elecciones en Francia, el mercado europeo se ha tomado bien el resultado. De hecho, el euro se disparó acercándose al nivel de referencia del último semestre en zonas no lejanas a 1,08 mientras que los futuros del CAC 40 vienen con subidas cercanas al 3%.

“No sería descartable en nuestra opinión ver a los bancos franceses empiezan a registrar subidas. Recordemos que a modo de ejemplo las acciones de Societe Generale se dejaron cerca de un 20% el último mes. Parece que el hecho de que no se haya conseguido mayoría absoluta de la ultraderecha dejando todo abierto para la segunda vuelta del próximo domingo 7 de julio está sentando bien a los mercados, cayendo la prima de riesgo francesa 7 puntos básicos haciendo mínimos de las últimas dos semanas”, señala Juan José del Valle, responsable de análisis de la sociedad de valores Activotrade SV.

Según Del Valle, los futuros europeos iniciaron la semana con fuertes subidas tras la primera vuelta en las elecciones de Francia, donde la Agrupación Nacional de Le Pen con el 34,2% de los votos gana las legislativas por primera vez (a pesar de que no tenga la mayoría absoluta). El CAC40 comienza el segundo semestre del año abriendo con una subida de +2,5% donde los inversores continúan pendiente del resultado final como de las resultantes políticas de gasto de las finanzas francesas.

Sobre los resultados, el economista jefe de AXA IM, Gilles Moëc, señala que el resultado deja “aritméticamente fuera del alcance”, la posibilidad de que los macronistas puedan llegar a la mayoría absoluta. Además, considera que un eventual Gobierno de coalición moderada estaría “constantemente en riesgo de ser detenido por una moción de censura”, lo que dificultará la gestión económica. A este respecto, Gilles Moëc analiza las posibilidades de recurrir al programa especial de ayuda del BCE TPI, pero advierte de que “un Gobierno difícilmente podría esperar beneficiarse de la intervención del BCE si el mercado está respondiendo racionalmente a decisiones políticas concretas que probablemente deterioren la trayectoria de su deuda pública” y avisa de que el TPI no va a ser una herramienta para cortar las crisis, sino para mitigarlas.

Por ahora, en Francia los sondeos a pie de urna de la primera vuelta apuntan a unos resultados que coinciden en líneas generales con las expectativas, por lo que es probable que los mercados respiren temporalmente aliviados. “El riesgo de una mayoría de izquierdas parece haberse evitado, lo que disipa los peores temores de los mercados ante la posibilidad de que el gasto se desboque. Sin embargo, aún no estamos fuera de peligro. La Agrupación Nacional (RN) ha superado las expectativas, y puede obtener en la segunda vuelta los votos necesarios para una mayoría relativa o incluso absoluta. En resumen, la única certeza es la incertidumbre. Los bonos OAT pueden ajustarse un poco frente a los bunds, pero sólo hasta cierto punto, ya que el futuro de Francia sigue sin estar claro y el riesgo político es elevado. La reducción del riesgo de contagio debería respaldar a la deuda soberana europea no francesa», argumenta Alex Everett, Investment Manager de abrdn.

Reino Unido

Aunque las elecciones francesas seguirán en el punto de mira de muchos inversores, cuya segunda vuelta está prevista para el día 7 de julio, no hay que olvidar que el Reino Unido está convocado a las urnas este jueves 4 de julio. Según el análisis que hace Martin Wolburg, economista senior de Generali AM, parte del ecosistema de Generali Investments, desde 2010, los conservadores han gobernado el país. Sin embargo, las encuestas muestran de forma abrumadora que se producirá un giro desde un gobierno de centro-derecha a uno laborista de centro-izquierda. Por lo que reconoce que es muy probable que las próximas elecciones den a los laboristas una mayoría muy cómoda.

“El balance de cuentas mejorará con los planes fiscales del Gobierno actual, pero como la tasa media de endeudamiento público probablemente no alcance el crecimiento del PIB nominal, la ratio deuda/PIB aumentará hasta alcanzar el 110% en 2029, según el FMI. Los planes fiscales de los laboristas no parecen muy diferentes de los actuales, lo que sugiere que la trayectoria prevista de la deuda no cambiará significativamente. Evidentemente, con una amplia mayoría, los laboristas podrían verse tentados a seguir una política algo más expansiva que en su manifiesto. Pero creemos que se ha aprendido la lección de la minicrisis presupuestaria de 2022 Truss y los inversores tienen buenas razones para centrarse más en el resultado de las elecciones francesas”, argumenta Wolburg.

Para Jon Levy, estratega macro global de Europa en Loomis Sayles (Natixis IM), los inversores deberían anticipar que la libra esterlina invertirá su tendencia al debilitamiento ante la previsible amplia victoria que podría lograr los laboristas. Según explica, estos pretenden jugar a largo plazo, siendo tácticos con el endeudamiento y las políticas fiscales, al tiempo que buscan palancas políticas que faciliten inversiones estratégicas a largo plazo para impulsar la productividad, el comercio y la seguridad energética.

«Si los laboristas logran avanzar hacia estos objetivos, creemos que los inversores deberían anticipar que la libra esterlina invertirá su tendencia al debilitamiento. La libra esterlina ha experimentado una prolongada caída frente al dólar y se depreció significativamente tras la gran crisis financiera (CFG) y de nuevo tras el Brexit. Se debilitó aún más a medida que el régimen post-Brexit se alejaba de una unión aduanera hacia una configuración menos favorable para el Reino Unido. El tipo de cambio puede reflejar en parte las escasas expectativas sobre las perspectivas económicas del Reino Unido«, argumenta Levy.

En su opinión, esto crea un listón bajo y sugiere que puede haber potencial de mejora si el marco de Reeves para mejorar el crecimiento, el comercio, los ingresos y la seguridad energética resulta, aunque sea, modestamente exitoso. «La carga de la prueba recae en el próximo gobierno, pero puede beneficiarse de vientos favorables a su espalda. Si las encuestas no fallan, los laboristas tendrán un poder político considerable”, concluye.

EE.UU.tras el debate

Por último, en EE.UU. aún vive la resaca del debate presidencial entre Biden y Trump, que ha cambiado las probabilidades a favor de una victoria de Trump en las próximas elecciones presidenciales estadounidenses. “El endurecimiento de las políticas comerciales, incluidos el aumento de los aranceles, y la reducción de los impuestos en 2025 son cada vez más probables y, por anticipado, han elevado el dólar estadounidense. Esperamos que el resultado de la carrera presidencial siga siendo muy incierto, dada la profunda polarización del electorado estadounidense y la impopularidad de cada candidato entre la base electoral contraria”, reconoce David Kohl, economista jefe de Julius Baer.

Según valora Kohl, en un debate presidencial inusualmente temprano en el período previo a las elecciones presidenciales de noviembre en EE.UU., el presidente en ejercicio Joe Biden no logró convencer a los votantes de que es mentalmente apto para el cargo al tartamudear y tener dificultades para completar sus líneas de pensamiento y ataques a su principal contrincante, Donald Trump. Por el contrario, considera que Trump se benefició en gran medida de los errores de Biden, aunque hizo poco para resultar atractivo a los votantes demócratas.

“Las apuestas favorecen ahora una victoria de Trump en noviembre. Esto hace más probable una política comercial más dura en 2025, que incluya subidas arancelarias considerables y fiscalmente relevantes, lo que podría crear algunos vientos en contra para el consumo, elevar la inflación y presionar al alza los tipos de interés. Además, ahora también es más probable una prórroga de los recortes fiscales que expiran. El cambio de probabilidades ha elevado el dólar estadounidense en previsión. A pesar de la clara victoria de Trump en el debate presidencial, mantenemos nuestra opinión de que el resultado de la carrera presidencial sigue siendo muy incierto dada la profunda polarización del votante estadounidense y la impopularidad de cada candidato entre la base electoral contraria”, concluye el economista jefe de Julius Baer.

Yellowstone Capital Partners anunció el cierre definitivo de su nuevo vehículo, el cuarto en su serie Flagship Opportunity, consiguiendo compromisos de capital por 500 millones de dólares. La estrategia, enfocada en capital privado inmobiliario en Colombia, se convirtió en el mayor fondo de su tipo levantado en el país andino.

Según anunciaron a través de un comunicado, el cierre definitivo del fondo Yellowstone Flagship Opportunity Fund IV llega con el máximo tamaño estipulado para la estrategia. Esto se logró, señalaron desde la firma, gracias a un primer cierre con mejores resultados de lo esperado, alcanzando compromisos por 475 millones de dólares a septiembre de 2023.

Con todo, todos los compromisos de inversión de la estrategia vienen de inversionistas del fondo antecesor, incluyendo varias AFP y compañías de seguros. Además, la gestora puso un compromiso propio de 25 millones de dólares.

Estas cifras, destacaron, convierten a este vehículo en el mayor fondo de capital privado de desarrollo inmobiliario enfocado en Colombia levantado en el país, además del segundo vehículo de capital privado inmobiliario más grande en América Latina para el vintage de 2024.

El fondo Flagship Opportunity IV busca replicar y capitalizar la estrategia de las iteraciones anteriores de la serie, enfocada en la preservación de capital con liquidez temprana, a través de la inversión en el desarrollo de comunidades sostenibles y activos estratégicos generadores de rentas a largo plazo.

El foco principal, agregan desde Yellowstone, está en proyectos residenciales a gran escalapara la venta –a los que describen como ”ciudades dentro de las ciudades”– y proyectos de uso-mixto para la renta.

Desde la gestora, el presidente Luis Fernando Ramírez destacó el rol de inversionistas institucionales. “Para nosotros es de gran orgullo volver a contar con capital institucional de largo plazo, que nos permita continuar con nuestra estrategia de invertir en grandes comunidades sostenibles siguiendo los más altos estándares institucionales, ambientales, sociales y de inversión responsable”, indicó, a través de la nota de prensa.

En esa línea, el CIO de la firma, Juan Carlos Moreno, recalcó que están trabajando en “continuar profundizando la importante misión de aportar a que más familias colombianas cumplan el sueño de tener casa propia”.

El cierre de este vehículo llevó el AUM de Yellowstone en Colombia y Estados Unidos hasta los 1.300 millones de dólares, a lo largo de cinco generaciones de fondos activos. La compañía tiene un equipo de 25 profesi9onal, con más de 15 años de trayectoria trabajando juntos.

Balanz ha anunciado este lunes la incorporación de tres destacados profesionales a su equipo en Uruguay. Felipe Herrán se une como Head Trader, Soledad Rodríguez como Sales Trader y Alberto Landeira como Desk Strategist. Estos nuevos miembros fortalecerán el equipo de Sales & Trading desde Uruguay.

«Felipe, Soledad y Alberto traen consigo una vasta experiencia de más de 15 años en mercados emergentes y un profundo conocimiento del mercado institucional uruguayo, y serán clave para el crecimiento regional del Grupo Balanz», dijeron desde la empresa en un comunicado.

“Con estas nuevas incorporaciones, buscamos ampliar nuestra cobertura en Uruguay, Paraguay, Costa Rica, Panamá y República Dominicana. Nuestro objetivo es mejorar el acceso a los clientes locales y obtener insights valiosos, lo que nos permitirá tener una cobertura más amplia y profunda de los mercados en los que operamos” comentó Santos Quiroga, Global Head of Sales & Trading de Balanz.

Con un MBA de IAE Business School, Felipe Herrán es especialista en EM Trading, Capital Markets e International Markets. Posee más de 20 años de experiencia en el mercado, habiendo trabajado en empresas como Puente y HSBC.

Por si lado, Soledad Rodríguez cuenta con un posgrado en gestión de portafolios de inversiones de la Universidad de Montevideo y más de 7 años de experiencia en el mercado de capitales, con trayectoria en Puente y Adcap.

Alberto Landeira es economista especializado en mercados emergentes, Alberto tiene una maestría en finanzas de la Universidad de Tilburg y más de 10 años de experiencia en Puente y el Banco Central de Uruguay.

La principal iniciativa legislativa de la administración de Javier Milei, la Ley de Bases, fue aprobada en el Congreso después de seis meses de tramitación y negociaciones. Por el lado fiscal, Argentina ha dado inicio a una nueva amnistía fiscal que exonera de costos los activos de hasta 100.000 dólares. Además, se restituye el Impuesto a las Ganancias y se reforma el impuesto de Bienes Personales.

El equipo especializado en asuntos tributarios de KPG Argentina explica los cambios en lo referente al blanqueo de capitales.

El régimen brinda la posibilidad de regularizar los activos no declarados en Argentina y en el exterior, acciones, inmuebles, dinero en cuentas y criptoactivos. El monto para ingresar se determina en función a una escala progresiva y condiciones especialmente diseñadas para incentivar la adhesión al régimen. Los contribuyentes que se consideren residentes fiscales al 31 de diciembre de 2023 y los no residentes que alguna vez hayan sido residentes fiscales en Argentina, pueden adherirse a la amnistía fiscal. Como condición para que los no residentes -que alguna vez lo fueron- puedan ingresar al blanqueo es que readquieran la condición de residente fiscal en Argentina, lo que implica tributar sobre las ganancias y activos mundiales.

Adherirse al régimen implica que las autoridades fiscales no podrán reclamar los impuestos que recaen sobre los bienes exteriorizados y/o sobre las operaciones que los generaron.

Los activos de hasta 100.000 dólares – considerando el grupo familiar hasta 1er grado de consanguinidad- pueden ser declarados sin costo -tasa 0%-. Los activos que superen los 100.000 dólares son gravados a tasas progresivas del 5%, 10% o 15%, dependiendo de la etapa de adhesión al régimen.

Bajo condiciones especiales, los fondos declarados que superen los 100.000 dólares tampoco tendrán costo -tasa 0%- en la medida que se deposite el dinero en una Institución Bancaria Argentina y mantenerlo hasta el 31 de diciembre de 2025.

Los contribuyentes pueden declarar bajo este régimen bienes en Argentina y en el exterior. Lo atractivo para muchos contribuyentes que no tienen intenciones de repatriar sus bienes desde el exterior es que el régimen permite que los activos pueden permanecer fuera del país, es decir, no existe una obligación de repatriación.

Así quedan los impuestos argentinos con la nueva ley

La reforma fiscal del gobierno argentino supone un aumento de los impuestos, con el polémico restablecimiento del Impuesto a las Ganancias (impuesto sobre los sueldos o impuesto a la renta) que afectará a unos 800.000 trabajadores. El gravamen afectará a más personas pero con una tasa menor, especialmente para los sueldos más altos.

Por otro lado, aumentó el mínimo imponible para la tasa de Bienes Personales (impuesto sobre la riqueza patrimonial).

Se mantiene el Impuesto País, que grava las importaciones y forma parte del nudo legal que debería deshacerse para levantar el control de cambios.

Los expertos de KPG hacen un resumen de los cambios:

Impuesto sobre los bienes personales: se incorporó el Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales, que permite ingresar anticipadamente el impuesto por los años 2023 a 2027 inclusive, a la alícuota del 0,45% sobre los bienes existentes al 31 de diciembre de 2023 multiplicado por 5, lo que daría una alícuota del 2,25% por dicho periodo.

El beneficio, a cambio de este pago anticipado del impuesto, es la estabilidad fiscal hasta 2038 en todo lo referido a impuestos patrimoniales nacionales.

Por último, el proyecto sancionado trae beneficio para contribuyentes cumplidores (aquellos que no ingresan al blanqueo y no registran deudas con AFIP) consistentes en una reducción de alícuota del 0,50% por el período 2023-2025. Este beneficio incluye a las sociedades micro, pequeñas y medianas empresas que ven reducida a la mitad su alícuota (0,125%).

Impuesto a las ganancias: a partir de la aprobación del “paquete fiscal” en el Congreso, quedó derogado el Impuesto Cedular que gravaba las rentas de los trabajadores para el año fiscal en curso, a la vez que se repuso el régimen general de Cuarta Categoría con efecto retroactivo al 1° de enero de 2024.

El nuevo “piso” del Impuesto a las Ganancias rondaría aproximadamente 1.800.000 pesos (1.321 dólares aproximadamente al dólar MEP) mensuales brutos en el caso de trabajadores solteros y 2.300.000 (1.688 dólares) pesos mensuales brutos para casados con dos hijos a cargo. Asimismo, se aplicará una escala progresiva del tributo con tramos que inician en el 5% de la ganancia neta sujeta a impuesto, hasta alcanzar el 35% como máximo.

Impuesto a la transferencia de inmuebles: se deroga el impuesto del 1,5% que afectaba a la venta de inmuebles comprados antes del 31 de diciembre de 2017.

Monotributo: se actualizan los parámetros y los importes del régimen con vigencia a partir del 1 de enero de 2024, permitiéndose reingresar a los que fueron excluidos por superar los parámetros durante 2024.

Cabe destacar que la Ley Bases incluye una moratoria sobre el pago de varios impuestos: «se crea un régimen de regularización de obligaciones tributarias, aduaneras y previsionales vencidas al 31 de marzo de 2024, inclusive, con condonación total de multas y reducciones considerables de intereses. La nueva moratoria incluye expresamente la posibilidad de regularizar el Aporte Solidario y Extraordinario (“impuesto a las grandes fortunas”) creado en el marco de la pandemia del COVID-19. Además de la posibilidad de ingresar la deuda en planes de pago con las condonaciones indicadas en cuotas (la cantidad de cuotas difiere según el tipo de contribuyente, de 36 a 84), la nueva ley permite condonar multas no firmes e intereses cuando se haya pagado el capital antes del 31 de marzo», explican los expertos de KPMG.

El déficit presupuestario de Estados Unidos es una preocupación constante para la comunidad financiera mundial, y algunos analistas llevan años haciendo sonar la alarma sobre la disciplina fiscal y la viabilidad de la deuda estadounidense. Sin embargo, en opinión de Yves Bonzon, Group Chief Investment Officer en Julius Baer, esas preocupaciones están fuera de lugar.

Es cierto, las cifras relacionadas con el déficit presupuestario de la mayor potencia global son alarmantes, no es posible negar la rotundidad de los datos, reconoce el análisis conocido como el CIO Weekly. En este contexto, la Oficina de Presupuesto del Congreso de EE.UU. (CBO, por su sigla en inglés) acaba de publicar una actualización de sus perspectivas presupuestarias y económicas para el período 2024-2034.

Las perspectivas presupuestarias muestran una estimación de déficit presupuestario federal de 1,9 billones de dólares (trillions en inglés) en el ejercicio fiscal 2024, arriba de los 1,6 billones anunciados en febrero, y elevándose hasta la cifra de 2,8 billones para 2034.

Las sucesivas revisiones al alza para 2024 son pruebas contundentes de la actual generosidad fiscal de la Administración Biden. Además, la CBO estima que la deuda del sector público estadounidense alcanzará 122% del PIB en 10 años, siendo actualmente del 99% y superando así el anterior máximo histórico del 106%.

Con estas cifras, no son pocos los miembros de la comunidad financiera mundial que han hecho sonar las alarmas desde hace tiempo sobre la disciplina fiscal y la viabilidad de la deuda estadounidense.

Bonzon indica que «estas preocupaciones están fuera de lugar. Cuando se trata de evaluar la salud de los balances públicos, es importante distinguir entre los países que gozan de soberanía monetaria (aquellos que emiten la moneda en la que se endeudan y gastan), y los que no la tienen. EE. UU. tiene soberanía monetaria y, consecuentemente, no puede incumplir el pago de su deuda por razones económicas».

«Las finanzas de un gobierno que imprime el dinero que toma prestado (emisor monopolístico de moneda) son fundamentalmente distintas de las finanzas de un hogar o de una empresa privada (que son usuarios de moneda), ya que estos deben ganar todo el dinero que gastan», aclaró el directivo.

Así, en el caso de los países con soberanía monetaria, lo que realmente importa no es el déficit total sino el déficit primario, es decir, la diferencia entre los ingresos y los gastos de un gobierno, excluidos los pagos por intereses sobre la deuda pendiente.

Déficit primario contenido

Dicha métrica excluye la carga de los costos de préstamos anteriores, por lo que ofrece una imagen más precisa de la sostenibilidad de la política fiscal en un momento dado.

De acuerdo con la perspectiva de Julius Baer, en EE.UU. los déficits primarios están contenidos en el margen del 3% del PIB, tasa muy controlable desde los niveles cercanos al 12% registrados durante la pandemia.

De hecho, las economías maduras con soberanía monetaria y un marco institucional sólido pueden gestionar déficits primarios moderados sin provocar grandes problemas de inflación o de depreciación de su divisa, siempre que exista suficiente capacidad productiva sin utilizar que se pueda explotar.

Para el experto, lo anterior es una hipótesis razonable en cuanto a la economía estadounidense, y está en consonancia con las previsiones de la CBO que apuntan a un crecimiento del PIB nominal de entre el 3% y el 4% en los próximos 10 años.

Las consecuencias vendrán por otra parte

No obstante la postura de Julius Baer respecto a preocupaciones de otros analistas que desde su punto de vista están fuera de lugar, sí hace una advertencia seria sobre lo que puede suceder por el elevado y creciente déficit presupuestario estadounidense.

«Desde nuestro punto de vista, lo que decimos no significa que los Gobiernos con soberanía monetaria pueden simplemente imprimir billetes para asegurar la prosperidad de sus ciudadanos, y que la deuda pública carece totalmente de relevancia», explica.

«Por supuesto que no, pero sí quiere decir que los verdaderos límites del gasto público son una posible depreciación de su moneda y una inflación desbocada, no unas restricciones auto impuestas, que convencionalmente se miden en ratios financieras como la relación deuda/PIB», dice el análisis.

A largo plazo, el hecho de que unos déficits públicos recurrentes puedan o no apoyar de forma sostenible el crecimiento económico se reduce a una cuestión de gobernanza. Los fondos públicos deben administrarse con eficiencia. Para lograrlo, son fundamentales unas instituciones fuertes y unas políticas macroeconómicas sólidas, indica.

El resultado es determinante

Desde luego en un contexto electoral como el que vive Estados Unidos, el resultado será determinante para la visión de la comunidad financiera en aspectos como su viabilidad económica.

Julius Baer opina que el desenlace de las elecciones presidenciales de EE.UU. en noviembre mejorará la visibilidad sobre ambos aspectos, e incluso sobre el grado de vulnerabilidad de los pilares institucionales vigentes frente a posibles ataques.

Desde su punto de vista, por el momento no hay indicios de un cambio inminente en la hegemonía de EE.UU., considera que el dólar conserva su estatus de moneda de reserva mundial, y el tamaño y la profundidad de los mercados de capitales en dólares siguen sin tener rival.

«En un futuro predecible, no existe divisa ni mercado de capitales alternativos que puedan desafiar este statu quo», concluye.

AllianceBernstein (AB) anunció a Andrew Chin primer director de Inteligencia Artificial de la firma.

Como miembro del comité operativo de AB con una carrera de 27 años en la firma, Chin fue anteriormente jefe de Ciencias y Soluciones de Inversión de AB. A lo largo de su carrera, ocupó cargos anteriores en la empresa, incluido el de jefe de Investigación Cuantitativa y Científico de Datos y fue director de Riesgos de la empresa durante más de una década.

«El nombramiento de Andrew para este nuevo puesto reconoce el progreso de nuestra empresa con la IA y su potencial futuro», dijo el director de operaciones de AB, Karl Sprules.

En su puesto anterior, fue jefe de Ciencias y Soluciones de Inversión y miembro del Comité Operativo de la firma. Además, ha ocupado varios puestos de liderazgo en investigación cuantitativa, gestión de riesgos y gestión de carteras en las oficinas de la firma en Nueva York y Londres desde que se unió a AB en 1997.

Chin tiene una licenciatura en matemáticas e informática, y un MBA en finanzas de Universidad de Cornell.

A medida que la IA continúa desempeñando un papel fundamental y transformador en la mejora de los procedimientos operativos, comerciales y de investigación de inversiones de AB, y en la mejora de la eficiencia en todas las funciones corporativas, “esperamos contar con un veterano de la industria como Andrew que lidere nuestra empresa hacia el futuro en este nuevo rol creado”, agregó Sprules.

Por otra parte, Chin valoró la apuesta de la firma para el nuevo rol.

«Este nuevo rol significa la evolución no solo de mi trayectoria profesional en AB, sino también del papel cada vez más amplio que la ciencia de datos y la inteligencia artificial están desempeñando en toda la industria de servicios financieros», dijo Chin.

Snowden Lane Partners, ha anunciado la incorporación de The Yarza Group, liderado por Jaime Sánchez Yarza, Senior Partner y Managing Director, junto con José Andrés Ramírez, Portfolio Director y Senior Client Relationship Manage, y Paula Andrea Gonzales, Group Director y Senior Client Relationship Manager.

Con sede en la oficina de Snowden Lane en Coral Gables, Florida, The Yarza Group cuenta con mil millones de dólares en activos bajo gestión y «forma parte de una cultura impulsada por valores y centrada en el cliente», dice el comunicado.

La incorporación de The Yarza Group eleva los activos totales de los clientes de Snowden Lane a 13.000 millones de dólares, «basándose en un exitoso 2023 que incluyó la incorporación de 12 asesores que representan más de 2.000 millones en activos», agrega el comunicado.

«Estamos encantados de darle la bienvenida oficialmente a Jaime, José y Paula a nuestro equipo de Coral Gables», dijo Greg Franks, Managing Partner, presidente y COO de Snowden Lane Partners.

Antes de unirse a Snowden Lane, Yarza pasó 17 años en Morgan Stanley y recientemente se desempeñó como Managing Director y anteriormente trabajó durante nueve años en Goldman Sachs.

Tiene un MBA de Olin Business School de la Universidad de Washington en St. Louis y una licenciatura en Finanzas del Instituto Tecnológico Autónomo de México.

El Grupo Yarza prestará servicios a clientes nacionales e internacionales, especializados en prestar servicios a personas, familias y fundaciones de altísimo patrimonio.

Desde su fundación en 2011, Snowden Lane ha construido una marca nacional, atrayendo a los mejores talentos de la industria de Morgan Stanley, Merrill Lynch, UBS, JP Morgan, Raymond James, Wells Fargo y Fieldpoint Private, entre otros, finaliza el comunicado.

El Florida Council of 100 anunció una estrategia de desarrollo económico para aprovechar al sector privado e impulsar a Florida hacia una nueva era de éxito con la creación de unos 200.000 empleos con remuneraciones altas de cara al 2030, dice el comunicado al que accedió Funds Society.

La iniciativa contempla varias industrias en su estrategia como la aeroespacial, los servicios financieros, el comercio electrónico, la tecnología limpia, la biotecnología y la manufactura, para impulsar la especialización y expansión económica regional.

La iniciativa «Beyond Sunshine»

La estrategia denominada «Beyond Sunshine» describe un camino para sostener y acelerar el crecimiento económico de Florida, concentrando recursos para fomentar grupos económicos de salarios más altos en las seis principales economías regionales de Florida y tres áreas rurales de oportunidad.

La investigación del Florida Council of 100 indica que la inversión en estos grupos y regiones podría agregar hasta 200,000 nuevos empleos en industrias de salarios más altos en Florida para 2030, contribuyendo con casi 100.000 millones de dólares en PIB agregado a la cuarta economía más grande del país.

La estrategia Beyond Sunshine describe tres prioridades para construir sobre esta base sólida y garantizar un crecimiento económico continuo:

Fomentar los grupos económicos existentes con salarios más altos: centrar la inversión en grupos regionales de oportunidades en sectores preparados para un crecimiento adicional, como el aeroespacial, los servicios financieros, el comercio electrónico, la tecnología limpia, la biotecnología y la manufactura, para impulsar la especialización y expansión económica regional.

Creación de empleos con salarios más altos: Coordinar con universidades, colegios estatales, programas de educación profesional y técnica (CTE) y socios de la industria para alinear la educación y el desarrollo de la fuerza laboral con oportunidades laborales con salarios más altos y catalizar la actividad económica en todos los sectores.

Elevando la historia de éxito económico de Florida: cambiar las percepciones tanto a nivel nacional como internacional para resaltar a Florida como el mejor lugar para comenzar una carrera, generar riqueza y formar una familia.

El Florida Council of 100, un grupo de más de 150 líderes empresariales dedicados a fomentar el crecimiento económico y mejorar la calidad de vida en Florida, coordinará la implementación de la estrategia Beyond Sunshine, trabajando en asociación con organizaciones regionales de desarrollo económico, socios educativos y el estado para dirigir la inversión a sectores con salarios más altos, alinear el talento con las oportunidades y abordar los desafíos para una expansión sostenida.

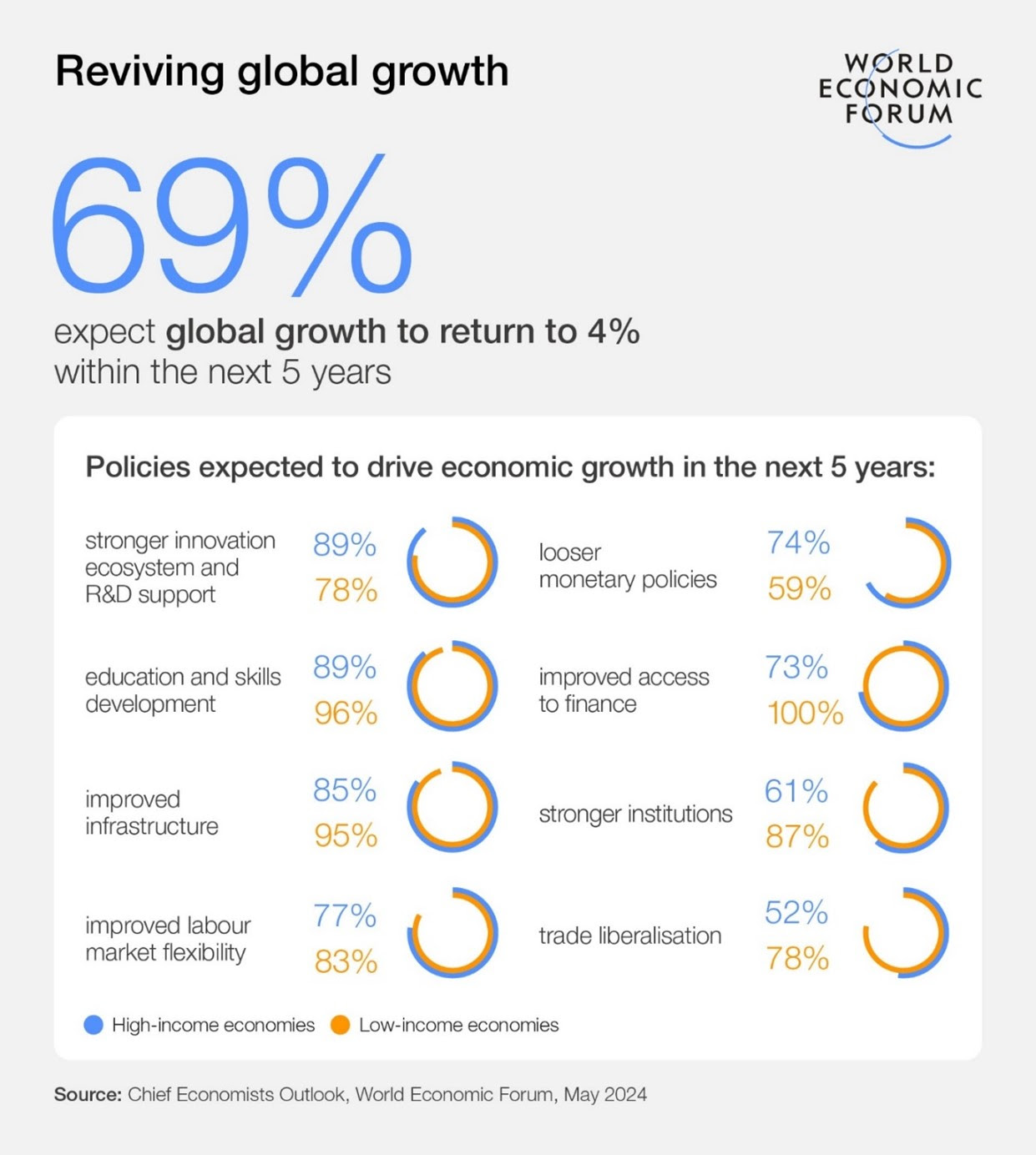

El último Informe de perspectivas presentado por el Foro Económico Mundial (Wolrd Economic Forum, WEF), que recoge la visión de los economistas jefes, muestra un creciente sentimiento de «optimismo cauteloso» sobre el futuro de la economía global en 2024. En concreto, ocho de cada diez de los encuestados espera que la economía global se fortalezca o se mantenga estable este año, casi el doble de la proporción del informe anterior. En cambio, la proporción de aquellos que predicen una desaceleración de las condiciones globales disminuyó del 56% en enero al 17%.

Este optimismo mejora contrasta con la preocupación que muestran los economistas jefas respectos a la actual situación geopolítica. Las tensiones globales y las políticas domésticas nublan el horizonte: un 97% de los encuestados anticipa que la geopolítica contribuirá a la volatilidad económica global este año y un 83% adicional dijo que la política doméstica será una fuente de volatilidad en 2024, un año en el que casi la mitad de la población mundial vota.

«Este último informe apunta a señales de mejora bienvenidas pero tentativas en el clima económico global. Esto subraya el panorama cada vez más complejo que los líderes están navegando. Existe una necesidad urgente de políticas que no solo busquen revivir los motores de la economía global, sino también de establecer las bases para un crecimiento más inclusivo, sostenible y resiliente», explica Saadia Zahidi, directora gerente del Foro Económico Mundial.

Es cierto que las expectativas de crecimiento han mejorado, aunque de manera desigual, en todo el mundo. La encuesta revela un aumento significativo en las perspectivas para Estados Unidos, donde casi todos los economistas jefes (97%) ahora esperan un crecimiento moderado a fuerte este año, frente al 59% en enero. Destaca que las economías asiáticas también parecen robustas, con todos los encuestados proyectando al menos un crecimiento moderado en las regiones de Asia del Sur y Asia Oriental y el Pacífico. Las expectativas para China son ligeramente menos optimistas, con tres cuartos esperando un crecimiento moderado y solo el 4% prediciendo un crecimiento fuerte este año.

Por el contrario, las perspectivas para Europa siguen siendo sombrías, con casi el 70% de los economistas prediciendo un crecimiento débil para el resto de 2024. Se espera que otras regiones experimenten un crecimiento moderado en general, con una ligera mejora desde la encuesta anterior.

La última encuesta destaca los crecientes desafíos que enfrentan las empresas y los responsables de políticas. Las tensiones entre las dinámicas políticas y económicas serán un desafío creciente para los tomadores de decisiones este año, según el 86% de los encuestados, mientras que el 79% espera que la complejidad aumente en la toma de decisiones.

Entre los factores que se espera afecten la toma de decisiones corporativas están la salud general de la economía global (citado por el 100%), la política monetaria (86%), los mercados financieros (86%), las condiciones del mercado laboral (79%), la geopolítica (86%) y la política doméstica (71%). Es notable que el 73% de los economistas creen que los objetivos de crecimiento de las empresas impulsarán la toma de decisiones, casi el doble de la proporción que citó el papel de los objetivos ambientales y sociales de las empresas (37%).

La mayoría de los economistas jefes son optimistas sobre las perspectivas de una recuperación sostenida del crecimiento global, con casi el 70% esperando un retorno al crecimiento del 4% en los próximos cinco años (42% dentro de tres años). En los países de altos ingresos, esperan que el crecimiento sea impulsado por la transformación tecnológica, la inteligencia artificial y la transición ecológica y energética. Sin embargo, las opiniones están divididas sobre el impacto de estos factores en las economías de bajos ingresos. Hay un mayor consenso sobre los factores que serán un lastre para el crecimiento, con la geopolítica, la política doméstica, los niveles de deuda, el cambio climático y la polarización social que se espera frenen el crecimiento tanto en las economías de altos como de bajos ingresos.

En términos de los instrumentos de política más probables para fomentar el crecimiento en los próximos cinco años, los más importantes en general son la innovación, el desarrollo de infraestructuras, la política monetaria y la educación y las habilidades. Se considera que las economías de bajos ingresos tienen más que ganar con intervenciones relacionadas con las instituciones, los servicios sociales y el acceso a la financiación en comparación con las economías de altos ingresos. Por último, llama la atención que existe una notable falta de consenso sobre el impacto en el crecimiento de las políticas ambientales e industriales.