Sin duda la proxima elección presidencial en Estados Unidos es el evento que más acaparará la atención global conforme pasen las semanas, su relevancia es ampliamente conocida y de su resultado dependen muchos factores económicos y relacionados con el mundo de las inversiones.

Bjoern Jesch, Global Chief Investment Officer en DWS expuso ante clientes y gestores de fondos en la Ciudad de México algunos de los puntos de vista sobre dicho evento de la empresa de capital inversión con sede en Fráncfort Alemania, que cotiza en el SDAX y gestiona activos por valor de 928 mil millones de euros (996.028 millones de dólares).

Tres escenarios base:

De acuerdo con Bjoern Jesch, existen tres escenarios base para el resultado de la elección presidencial en noviembre próximo, aunque como sabemos todo puede suceder en un contexto elecgtoral global en el que se han dado grandes sorpresas en diferentes partes del mundo, los escenarios base son los siguientes:

Gobierno dividido: en este escenario lo más probable es que los demócratas retengan la Casa Blanca, es decir que el presidente Biden logre la reelección, con los demócratas asegurando la cámara pero perdiendo el senado. Este panorama conduciría a una formulación de políticas de limitado alcance con pocos cambios de política públicas.

Victoria demócrata: en este escenario se registraría un control mayoritario muy estrecho en ambas

Cámaras por parte de los democratas, no tan diferentes de un gobierno dividido. Esperamos que las mayorías demócratas sean de corta duración, una breve ventana de control legislativo hasta las elecciones intermedias de 2026.

Victoria republicana: hasta hoy resulta difícil imaginar un resultado electoral de tal magnitud, aunque no se descarta. Las mayorías ajustadas en el Congreso de cualquier manera fracturarían la convivencia incluso entre los propios republicanos.

A partir de estos escenarios, también los expertos de DWS elaboraron algunas expectativas sobre lo que haría cada una de las dos corrientes en caso de ganar, con algunos factores de la economía estadounidense, lo que desde luego puede tener repercusión global.

Por ejemplo, en el caso de que los demócratas logren retener la Casa Blanca y además el control de las Cámaras o cuando menos cierto margen de maniobra, habría algunos cambios como por ejemplo en las políticas internas se incentivará la relocalización y la creación de empleo; llegará el fin de los recortes de impuestos de la era Trump y habrá un posible aumento de los impuestos corporativos.

En lo relacionado con la política fiscal se espera más gasto gubernamental, impuestos más altos para mitigar el efecto y un déficit fiscal ligeramente mejorado.

En el ámbito comercial, en caso de una victoria demócrata Estados Unidos no daría un paso atrás en su política de enfrentamiento con China, continuará el proteccionismo estadounidense, prácticamente las políticas permanecerán sin cambios.

En la geopolítica, China y Rusia serán los factores de cautela aunque se pretende reducir las tensiones geopolíticas y fomentar la cooperación internacional.

Una victoria republicana, con el regreso de Donald Trump a la presidencia del país, traería consigo algunos escenarios como los siguientes:

En política doméstica habría una relocalización más agresiva (tarifas), un control más estricto de la inmigración y se harían permanentes los recortes de impuestos de 2017.

En política fiscal habría un crecimiento del gasto más lento, pero mayores costos por los recortes de impuestos y más presión inflacionaria en el corto plazo.

Una victoria republicana provocaría en el comercio de Estados Unidos un enfoque más proteccionista, propuestas de arancel del 60% a las importaciones chinas y una Europa orientada a las exportaciones se verá más afectada en su comercio con la primera potencia global.

En el aspecto geopolítico regresará el mantra “Estados Unidos primero”, habría más incertidumbre sobre el apoyo a Ucrania y una creciente fricción con los aliados, ante la personalidad del nuevo inquilino de la Casa Blanca en dicho escenario, ampliamente conocido.

Santander Brasil anunció que los clientes de altos ingresos tendrán la oportunidad de invertir en el exterior. Anteriormente restringido a la banca privada, el servicio ahora está disponible para consumidores con más de 100.000 dólares para inversión, permitiéndoles abrir cuentas en Estados Unidos y diversificar activos con productos adecuados al perfil de riesgo de cada cliente.

El banco ofrecerá siete fondos de inversión que incluyen renta fija, renta variable y multimercados, atendiendo a perfiles que van desde los conservadores hasta los audaces, según informaron a través de un comunicado. Uno de los principales atractivos es la tributación sólo al momento de rescatar los fondos, evitando las «come-quotes» (impuesto a la renta semestral) y la exención del impuesto a la herencia norteamericano, que puede llegar al 40% sobre los ingresos en el país.

Estructura internacional

A través de Banca Privada Internacional (BPI), la estructura de banca de inversión de Santander en Miami con más de 40 años de presencia en Estados Unidos, los clientes brasileños tendrán atención personalizada en portugués, costo cero para abrir y mantener cuentas en Estados Unidos, además de acceso a AmEx, con tarjetas de crédito y otros productos y servicios globales.

Con el reciente cambio en la tributación de las inversiones en el exterior, el banco pretende democratizar el acceso de una manera más sencilla y que se adapte al perfil de riesgo de cada cliente, apoyándose en la solidez de un banco global.

“El principal objetivo de esta oferta, que llamamos Riqueza Digital, era simplificar la vida de los clientes que quieren invertir fuera de Brasil”, dijo al respecto Alessandro Chagas, director de Inversiones de Santander Brasil.

Digital Wealth forma parte de un proyecto de inversión que incluye la ampliación del portafolio de productos, una nueva experiencia digital y la creación de un asesoramiento de inversión diferenciado. En los últimos dos años, Santander lanzó casi 50 fondos de inversión, modernizó su aplicación de inversión e introdujo la estrategia AAA, que contrató a más de 1.600 asesores con un modelo de retribución diferenciado.

Tras analizar las perspectivas que las gestoras tienen para la segunda mitad del año, toca preguntarles cuál es el asset allocation por el que se decantan. Partimos de un contexto de mercado que sigue expectante a que los bancos centrales recorten los tipos de interés, en especial al Fed. El hecho de que hayan rebajado las expectativas del mercado y los inversores en este sentido ha generado bastante dispersión a la hora de identificar qué activos no pueden faltar de aquí a diciembre.

En opinión de Dan Scott, responsable de multiactivos en Vontobel, el segundo semestre del año presenta algunos aspectos positivos: la resistencia del consumidor estadounidense, el estímulo fiscal de China y la incipiente recuperación de la eurozona contribuyen a una expansión económica moderada, pero constante, que probablemente se prolongue hasta finales de 2024.

“Sin embargo, estas perspectivas positivas no están exentas de riesgos. Una de las principales preocupaciones que tenemos es si los tipos de interés se mantienen demasiado altos durante demasiado tiempo, lo que acabará provocando alguna ruptura. En Estados Unidos ya se observa un aumento de la morosidad en las tarjetas de crédito y los préstamos para la compra de automóviles. El continuo aumento de las provisiones para préstamos morosos relacionados con el sector inmobiliario comercial estadounidense también es un claro indicador de que están apareciendo poco a poco grietas que requerirán una respuesta política”, advierte Scott.

Renta fija

Este momento de espera respecto a los bancos centrales hace que una de las asignaciones más complejas de hacer sea en la renta fija, donde las duraciones y los vencimientos se han convertido en herramientas clave para los inversores.En este sentido, Kevin Thozet, miembro del Comité de Inversiones de Carmignac, destaca que en deuda pública, se favorecen los vencimientos hasta dos años. “Los tipos a más largo plazo podrían rendir menos, dada la trayectoria optimista de desinflación y el aumento de la deuda pública en un momento en que las autoridades monetarias tratan de hacer recortes seguros y reducir sus balances. En los mercados de crédito, las primas no están lejos de los mínimos anteriores o históricos”, afirma Thozet.

Según el experto de Carmignac, históricamente, la combinación de bajos rendimientos de los bonos y bajos diferenciales de crédito ha sido desventajosa para la clase de activos, pero el actual entorno de mayor rendimiento significa que los diferenciales de crédito actúan como un impulso para las rentabilidades de los inversores y un colchón para la volatilidad.

“Los inversores en renta fija se mostraron demasiado exuberantes sobre los recortes de tipos a principios de año, pero ahora que los mercados no prevén agresivamente los recortes, los rendimientos de la renta fija son más atractivos», afirma Vince Gonzales, gestor de cartera de Short-Term Bond Fund of America® de Capital Group. En su opinión, los bonos siguen siendo fundamentales a medida que el crecimiento económico se ralentiza y pueden proporcionar un fuerte contrapeso a la volatilidad de los mercados bursátiles.

Además, Gonzales añade que “dado el reciente estrechamiento de los diferenciales de los bonos corporativos, estamos viendo mejores oportunidades en sectores de mayor calidad con rendimientos atractivos, como el crédito titulizado y los valores respaldados por hipotecas de agencias (MBS)». Según su visión, los bonos hipotecarios con cupones más altos son especialmente atractivos. “Es poco probable que estos bonos se refinancien antes de su vencimiento, dados los tipos hipotecarios vigentes de aproximadamente el 7%”, matiza.

Por su parte, Jim Cielinski, director Global de Renta Fija de Janus Henderson, reconoce que el mercado de renta fija es actualmente muy diferente a hace unos años: “Los rendimientos están en niveles que suelen pagar muy por encima de la inflación y ofrecen la perspectiva de ganancias de capital si los tipos bajan. Quienes busquen rendimientos atractivos, pueden empezar por aquí. Vemos sólidas perspectivas tanto de ingresos saludables como de cierta revalorización adicional del capital en los próximos seis meses”.

Según su postura, prefieren los mercados europeos a los estadounidenses, ya que consideran que la economía europea, relativamente más débil, ofrece más visibilidad de una trayectoria de tipos más bajos. “Con un telón de fondo económico de crecimiento resistente, aunque moderado, en EE.UU., una reactivación de la economía europea y menos pesimismo sobre las perspectivas económicas de China, existe la posibilidad de que los diferenciales de crédito se estrechen. Entre los sectores corporativos, seguimos prefiriendo las empresas con buenos ratios de cobertura de intereses y un fuerte flujo de caja, y vemos oportunidades de valor en algunas de las áreas que han estado en desventaja, como las bolsas inmobiliarias”, afirma Cielinski.

Además, el experto reconoce que los diferenciales de crédito en conjunto están cerca de sus niveles históricos, lo que considera que deja poco margen en caso de que las perspectivas empresariales empeoren. “Teniendo esto en cuenta, vemos valor en la diversificación, especialmente hacia la deuda titulizada, como los valores respaldados por hipotecas, los valores respaldados por activos y las obligaciones de préstamos garantizados. En este caso, las ideas erróneas sobre estas clases de activos, combinadas con la resaca de la volatilidad de los tipos, han hecho que los diferenciales y los rendimientos ofrecidos parezcan atractivos. Los rendimientos de los sectores titulizados son más atractivos en términos históricos, y es más probable que no se vean afectados por una desaceleración más severa”, concluye.

No olvidar la renta variable

Desde Wellington Management defiende que su postura es seguir sobreponderando la renta variable. “La economía mundial crece de forma sostenida y el riesgo de recesión se ha desvanecido, con un fuerte y continuo crecimiento económico estadounidense y un impulso del crecimiento mundial cada vez mayor. Aunque las presiones desinflacionistas se han estancado en los últimos meses, especialmente en EE.UU., seguimos opinando que los tipos han tocado techo en este ciclo y esperamos una relajación de la política monetaria en los próximos 12 meses”, explican desde el equipo de estrategia de multiactivos de Wellington Management.

En consecuencia, añade, esto hace que prefieran Estados Unidos y Japón a Europa y los mercados emergentes. “Consideramos al primero como nuestro principal mercado desarrollado debido al contexto macroeconómico y a nuestra confianza en el potencial de la IA para seguir apuntalando el crecimiento de los beneficios. Tenemos una visión moderadamente sobreponderada sobre Japón y seguimos siendo escépticos respecto a una mejora material en China, teniendo en cuenta los problemas inmobiliarios y de confianza de los consumidores”, añaden.

“Las condiciones parecen propicias para que la renta variable estadounidense y japonesa prolonguen su buena racha. El crecimiento sólido y los saludables beneficios de la primera, sumados a los motores estructurales y las reformas empresariales de la segunda, justifican en parte el aumento de las valoraciones en estas regiones, pero no todo; así, sobre todo en EE.UU., estamos yendo más allá de las áreas más calientes del mercado para descubrir oportunidades. Los valores de mediana capitalización ofrecen un sólido potencial de crecimiento a largo plazo a precios razonables y también deberían soportar los tipos más altos”, añade Henk-Jan Rikkerink, responsable global de Soluciones y Multiactivos de Fidelity International.

Por su parte abrdn también ha aumentado su convicción en la renta variable de los mercados desarrollados, que se beneficiará de los recortes de tipos de interés y de la solidez de los fundamentales empresariales. “El mercado de renta variable japonés sigue siendo especialmente interesante, ya que sus empresas se centran cada vez más en la rentabilidad para el accionista gracias a un cambio de cultura en materia de recompras y gobierno corporativo en general. El mercado japonés tiene exposición a una variedad de compañías bien posicionadas para beneficiarse de la demanda tanto de inteligencia artificial como de la transición ecológica. También consideramos interesante la renta variable europea y británica, dada la recuperación de la actividad, las valoraciones y (al menos en el caso del Reino Unido) el posible retorno a un entorno político más estable”, destaca Peter Branner, Chief Investments Officer de abrdn.

Por otro lado, Branner considera que las valoraciones de la renta variable china parecen atractivas, pero se enfrentan a los problemas del mercado inmobiliario del país. “El mercado indio debería beneficiarse del fuerte crecimiento y de las reformas estructurales, pero la reducida mayoría de gobierno de Narendra Modi puede limitar el alcance de la agenda de reformas del país y las valoraciones ya descuentan muchas buenas noticias”, añade el CIO de abrdn.

Alternativos y divisas

Por último, Branner reconoce que han mejorado su opinión sobre el segmento de los alternativos, tras dos años infraponderados. “Los recortes de tipos, la oferta limitada y el fuerte crecimiento de los alquileres significan que el ajuste de las valoraciones se ha completado en gran medida. Los factores estructurales favorecen al sector residencial, los centros de datos y la logística”, destaca.

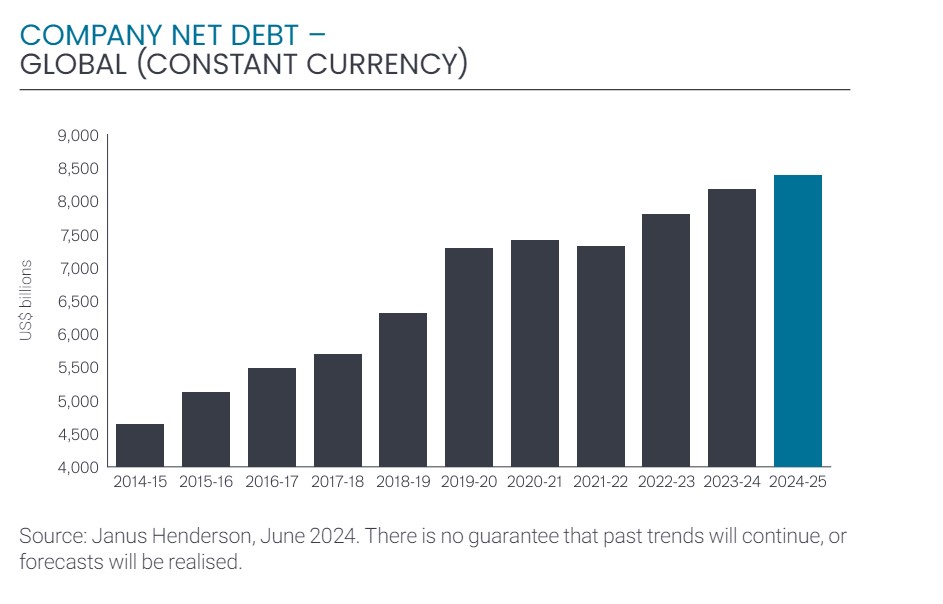

Los tipos de interés más elevados empezaron a pasar factura realmente en 2023-2024, según el Global Corporate Debt Index anual de Janus Henderson. En este periodo, el importe que las mayores empresas cotizadas del mundo destinaron al pago de intereses aumentó en un 25% (un 24,4% a tipos de cambio constantes), y pagaron en total a bancos y bonistas la cifra récord de 458.000 millones de dólares, lo que supone un incremento interanual de 89.000 millones de dólares. Según el estudio de la gestora, los costes del servicio de la deuda alcanzan niveles récord en todos los países incluidos en el índice y en todos los sectores.

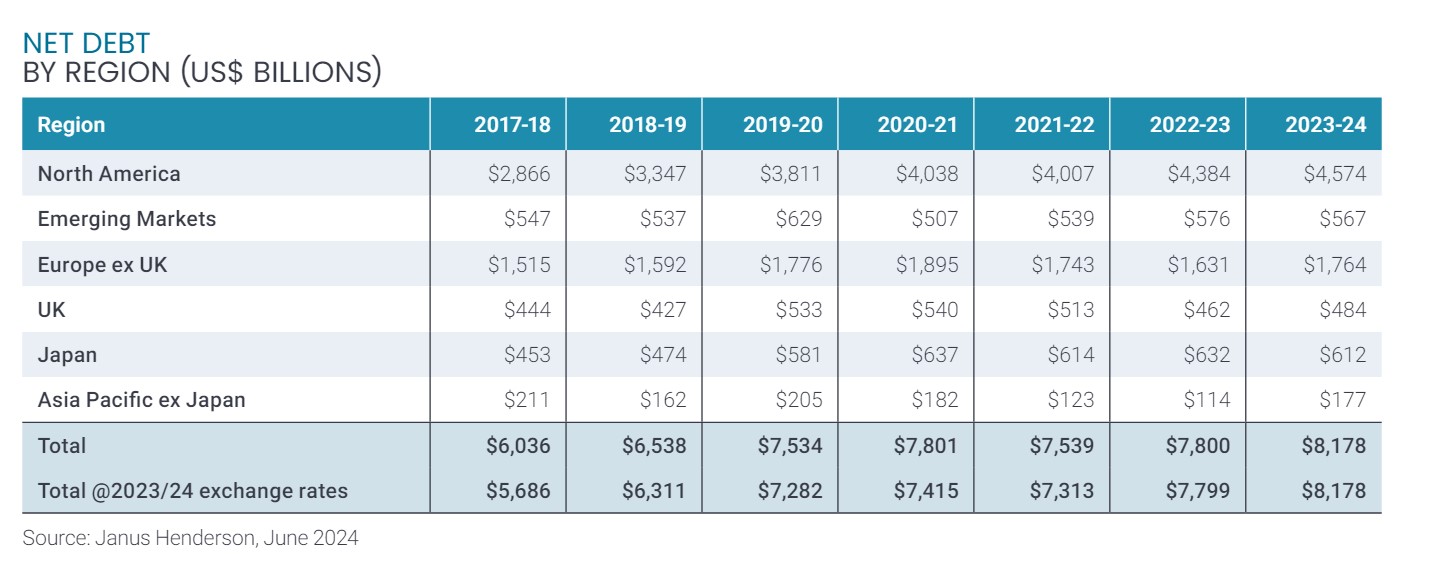

El endeudamiento neto nuevo de las mayores empresas cotizadas del mundo alcanzó los 378.000 millones de dólares en 2023/24, «lo que supone incrementar el total en un 4,9% a tipos de cambio constantes, hasta la cantidad récord de 8,18 billones de dólares», explican desde Janus Henderson. Con todo, matizan que este aumento fue significativamente inferior al registrado en 2022/23 y también fue mucho menor que el de 2018 y 2019 (en 2020 y 2021 los patrones de endeudamiento se vieron alterados por la pandemia). Según su valoración, «la subida de los tipos de interés ha contribuido claramente a moderar el apetito de endeudamiento en el último año».

Visión geográfica

El aumento más rápido se produjo en Japón, donde las subidas de tipos desde niveles cercanos a cero han provocado un incremento de los costes de los intereses del 39% interanual y ya son más del doble que los de 2020/21. Sin embargo, la gestora explica que los niveles de deuda son relativamente bajos en Japón en comparación con el tamaño de la economía, los balances de las empresas no están muy apalancados y los tipos siguen siendo muy bajos.

Los costes por intereses de las empresas europeas aumentaron un 28% a tipos de cambio constantes en el ejercicio 2023/24, el segundo año consecutivo de rápidos incrementos, después de que durante cinco años los niveles de deuda se mantuvieran prácticamente invariados. La carga de intereses de las empresas de la región es ahora un 54% mayor que en 2020/21.

Por su parte, las firmas estadounidenses han tardado mucho más en notar los efectos de la subida de los tipos de interés debido a que los plazos de financiación son más largos porque esta se emite en el mercado de bonos. «Tras salir casi indemne en 2022/23, la carga conjunta de intereses se disparó un 23% en 2023/24, ya que los bonos se fueron refinanciando progresivamente a tipos más altos», indica el informe de la getora.

Análisis sectorial

Según explica la gestora, las adquisiciones fueron el principal motor del crecimiento del endeudamiento neto de las empresas. Solo las grandes operaciones en el sector sanitario representaron casi un tercio de esa subida, incluida la compra de Seagen por Pfizer. En todos los sectores, Janus Henderson estima que las adquisiciones netas de desinversiones representaron aproximadamente la mitad del incremento del endeudamiento neto mundial en 2023/24.

Otro 25% del aumento procedió de los fabricantes mundiales de vehículos. Sus ventas han aumentado y sus beneficios se han incrementado más de un 25% interanual. Esto ha provocado que crezcan significativamente sus necesidades de capital circulante, en particular en relación con la financiación proporcionada a los clientes. En consecuencia, Volkswagen recuperó la posición de empresa más endeudada del mundo durante el año. Algunas empresas de diversos sectores, como Chevron, Engie, Equinor, BHP y RTX, no disponían de tesorería suficiente para cubrir los dividendos y las recompras de acciones prometidas a los accionistas, por lo que pidieron prestada esa diferencia.

Entretanto, los enormes flujos de tesorería de las 7 grandes empresas tecnológicas de EE. UU. permitieron que el saldo neto de tesorería conjunto aumentara en 52.000 millones de dólares durante el año, a pesar de que entre todas destinaron la impresionante cifra de 210.000 millones de dólares en dividendos y recompras de acciones. Google se mantuvo como la empresa con más liquidez del mundo.

Algo más de la mitad de las empresas del índice (el 53%) aumentaron la cantidad que debían en 2023/24, frente al 57% del año anterior, ya que los tipos de interés más altos disuadieron a un mayor número de ellas de pedir más préstamos.

Principales perspectivas

Sobre cómo evolucionará el endeudamiento de las empresas, Janus Henderson prevé que los niveles sigan aumentando en 2024/25, aunque a un ritmo aún más lento, del 2,5%, hasta alcanzar la cifra récord de 8,38 billones de dólares. El coste del servicio de la deuda seguirá creciendo, aunque los bancos centrales bajen los tipos de interés, ya que la deuda más antigua y barata se refinancia a tipos nuevos más altos.

A raíz de estos resultados, Tim Winstone, gestor de cartera del equipo de Deuda Corporativa de Janus Henderson, comenta que el fuerte aumento de la cantidad que las empresas gastaron en intereses el año pasado supone un cambio radical en las finanzas corporativas. «La tendencia es evidente en todas partes, pero es importante recordar que los costes del servicio de la deuda parten de una base históricamente baja, por lo que se trata de un proceso de normalización. Pero, aunque los tipos de interés oficiales de los bancos centrales empiecen a bajar este año, esperamos que los intereses sigan subiendo por el momento, ya que las deudas antiguas continúan venciendo y refinanciándose a tipos más altos. En general, las empresas están teniendo pocas dificultades para absorber estos costes de intereses más elevados, aunque el impacto es mayor para las compañías más pequeñas, que a menudo se enfrentan a refinanciaciones abruptas, mientras que el perfil de vencimientos de las más grandes suele ser diverso y la transición hacia una carga de intereses más alta es más gradual», afirma Winstone.

Y añade que, en los mercados de renta fija, creen que los diferenciales se han estrechado demasiado para los prestatarios de mayor riesgo, para los vencimientos largos y para bonos corporativos en dólares en particular. «Preferimos centrarnos en empresas con grado de inversión, especialmente en regiones como Europa, donde los diferenciales son más atractivos. También priorizamos actualmente los sectores no cíclicos porque las empresas de sectores muy cíclicos, como la minería, disfrutan de diferenciales injustificadamente estrechos dado el mayor riesgo para sus beneficios. Somos optimistas en lo referente al año que tenemos por delante. Las economías han resistido bien la subida de tipos y parecen estar gozando de un aterrizaje relativamente suave. A medida que el ciclo de tipos finalmente entra en su fase bajista, los bonos tendrán buen comportamiento al tiempo que vayan cayendo las rentabilidades, lo que impulsará la rentabilidad del capital para los inversores», comenta el gestor.

Por su parte, Juan Fierro, director para Iberia en Janus Henderson, destaca que el importe que las mayores empresas cotizadas del mundo destinaron al pago de intereses se incrementó en un 25%. «Este aumento destaca especialmente en Europa donde se ha percibido una carga de intereses (28%) por encima de la media mundial después de que durante cinco años los niveles de deuda se mantuvieran prácticamente invariados. En un panorama en el que prevemos que los gastos por intereses y el endeudamiento sigan en aumento hacia cifras récord, esperamos que la bajada de tipos del BCE alivie la resistencia del mercado en un aterrizaje suave y permita impulsar un aumento de la rentabilidad del capital de las empresas. Estas empresas serán las ganadoras en este contexto y detectarlas ofrecerá interesantes resultados en una cartera diversificada», argumenta Fierro.

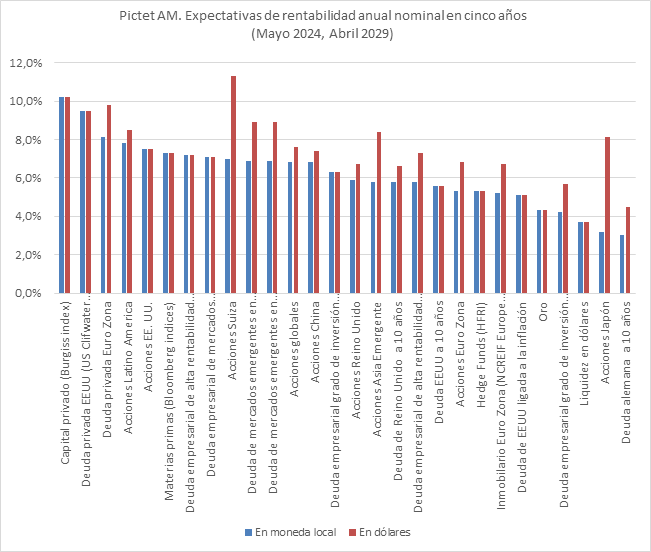

Según las estimaciones de Pictet AM, de aquí a 2029, todas las clases de activos pueden generar rentabilidades positivas, con una dispersión excepcionalmente baja entre regiones y clases de activos. La gestora espera que la gestión de riesgos sea más relevante que la maximización de la rentabilidad y la divisa más relevante. «Ha estado disminuyendo de vuelta a la normalidad. Ahora el reto para las economías desarrolladas es pasar a una inflación de 2% de manera sostenible. Será más lentamente de lo que espera el mercado y de manera volátil, aunque una espiral de precios/salarios es poco probable en EE.UU. y Europa. En todo caso, los bancos centrales mantendrán su objetivo de 2%. Con todo, en los próximos cinco años la inflación tenderá hacia 2,4% en EE. UU. y 2,2% en la Euro Zona«, afirman Luca Paolini, estratega jefe y Arun Sai, estratega de multiactivos ambos en Pictet AM.

Para ambos, la inflación ha sido el invitado no deseado los últimos años en la economía mundial. Ahora bien, ¿qué podemos esperar en los próximos cinco? En primer lugar, esperan que el crecimiento económico mundial siga marcando una tendencia a la baja, «aunque con tímidos signos de estabilización, por aumento de productividad, respecto a lo que hay mucha esperanza en la inteligencia artificial (IA), si bien nuestros economistas consideran que puede requerir tiempo», matizan. Según su opinión, envejecimiento de la población, la desglobalización y la desaceleración del crecimiento de China, sugieren que el crecimiento seguirá débil. «Aunque el excepcional crecimiento de EE.UU. no necesariamente se revertirá, se reducirá respecto a otras regiones», añaden.

Activos tradicionales

Si hablamos en términos de renta fija, Paolini y Sai argumentan que, tras el masivo aumento de tipos de interés, las rentabilidades a vencimiento de los bonos en los principales mercados desarrollados muestran un entorno financiero más cercano al equilibrio a largo plazo, aunque consideran que no necesariamente sin volatilidad. «La rentabilidad anualizada de los bonos a diez años de EE.UU. en dólares puede ser 5,6% los próximos cinco años, pero la alemana 3% en euros Además, aunque los diferenciales de rentabilidad a vencimiento son bajos, el sector privado está en mejor situación que el público en términos de deuda y los asignadores de activos pueden mover parte de renta variable a crédito, donde la rentabilidad anualizada en deuda empresarial estadounidenses grado de inversión puede ser 6,3% en dólares, incluso con menor volatilidad que la renta variable de EE.UU.», explican.

Por otra parte, según ambos expertos, una mayor debilidad del dólar favorecerá la deuda de mercados emergentes en moneda local, cuya rentabilidad en dólares los próximos cinco años puede ser del 8,9%. La gestora indica que el dólar muestra tendencia a revertir a la media en periodos de cinco años y actualmente los factores que han impulsado su fortaleza han alcanzado máximo, aunque su devaluación puede ser modesta. “Efectivamente el crecimiento superior de EE. UU. respecto al resto será mucho menor, aunque la Reserva Federal mantendrá los tipos de interés elevados y las tensiones geopolíticas benefician al dólar. Además, EE. UU. tiene déficit presupuestario y por cuenta corriente extremadamente altos y al mercado de bonos le incomoda el mucho menor margen fiscal, cualquiera que sea el partido que gane las elecciones de Noviembre. En conjunto el dólar puede devaluarse alrededor de 10% acumulado los próximos cinco años,” informan los analistas.

Respecto a la renta variable, destacan que la bolsa estadounidense está relativamente cara. Según su visión, actualmente el índice S&P 500 muestra un múltiplo cotización/beneficios esperados cercano a 21, un reto para la rentabilidad futura. «Se ha beneficiado de un periodo de casi 25 años de márgenes de beneficio empresarial, atribuible a factores estructurales: globalización, es decir, externalización de la fabricación y costes laborales bajos; descenso secular de la fiscalidad y aumento del déficit del gasto-. Pero probablemente ha terminado», explican.

Además, consideran que en el pasado una revalorización estructural ha requerido aumento de productividad -como en los años 50 y 60 con el baby boom y explosión del consumo; desinflación estructural -como en los años 80, que desembocó en la burbuja tecnológica de los 90- o represión financiera -como la última década-. “Aunque los próximos cinco años la productividad impulsada por la tecnología puede justificar múltiplos más altos que el promedio a largo plazo, la tendencia es de menor crecimiento. Con una estimación de rentabilidad a vencimiento del bono de EE. UU. a diez años en torno a 3,75% se justifica un múltiplo de 19 veces de sus acciones. Los «siete magníficos» (Apple, Microsoft, Alphabet, Amazon, NVIDIA, Tesla y Meta Platforms) representan más de 29% de la rentabilidad del índice S&P 500. Aunque empresas algunas cuentan con modelos de negocio capaces de proteger la rentabilidad con altos márgenes, es insostenible. De todas formas, hay ganadores seculares y la tecnología seguirá aumentando su peso en las ventas de las empresas», añaden.

Con todo, Pictet AM estima una rentabilidad total anual de la renta variable estadounidense en moneda local (MSCI) de 7,5% los próximos cinco años, algo menos que a la media mundial de 7,6% en dólares y razonable respecto a la media a largo plazo, aunque muy por debajo de 15% del lustro anterior. Según los expertos, la renta variable de la Euro Zona puede proporcionar 5,3% y la japonesa 3,2% en sus respectivas monedas locales.

“La valoración de la renta variable japonesa no es tan atractiva como hace años, pero el yen está muy barato y el crecimiento seguirá sólido con el fin de la deflación y las reformas que requieren que las empresas desbloqueen superávits de efectivo y paguen mayores dividendos. En todo caso Japón no es una apuesta macroeconómica y la selección es importante», comentan.

Por último, indican que la renta variable de mercados emergentes podría generar una rentabilidad anual de 8,3% en dólares los próximos cinco años. “No se puede ignorar a China, que cuenta con empresas invertibles, pero se necesita un enfoque selectivo. China no es una apuesta macroeconómica. La tendencia es que EE. UU. pierda poder político a nivel mundial y China lo gane y la competencia entre ambos es casi inevitable, aunque hay interés en cooperar en áreas como cambio climático», afirman.

Principales ideas de inversión

Entre las propuestas de inversión de cara a los próximos años, la gestora destaca India por su fuerte crecimiento secular: es la región de más rápido crecimiento y uno de los mercados con mejores previsiones de rentabilidad. “El país está en recuperación del gasto de capital e infraestructuras y aborda los cuellos de botella. Las áreas de prioridad de la administración Modi se mantienen, aunque tenga que gobernar en coalición. No olvidemos que el impulso de liberalización y privatización de principios de los 90 en la India fue impulsado por un gobierno de coalición», indican.

La segunda idea que defienden tiene que ver con una visión sectoral. «Para generar mayores rentabilidades los inversores deben centrarse en los sectores adecuados: tecnología, salud e industrias, que se beneficiarán de la innovación, el envejecimiento, los objetivos de cambio climático y las prioridades de relocalización y políticas industriales destinadas a traer de vuelta la fabricación a los mercados desarrollados, que implica más robótica. Estos sectores pueden superar a los índices de referencia de la renta variable mundial en un 20% acumulado los próximos cinco años. Ahora bien, la exposición debe ser granular, por subsectores, dado que hay dinámicas heterogéneas. Las rentabilidades de las estrategias de crecimiento y valor pueden ser más equilibradas. Las de crecimiento se beneficiarán de desarrollos IA y las de valor de la deslocalización, nearshoring y políticas industriales», argumentan.

Por último, defienden que la cartera óptima incluye exposición a activos privados, especialmente deuda privada, con un peso acorde con el riesgo y horizonte de inversión, según el informe. “De hecho, esperamos que los activos privados superen a los mercados cotizados, aunque menos que en el pasado, dados los altos tipos de interés. En todo caso en capital privado, deuda privada y bienes inmuebles hay grandes diferencias entre mejores y peores gestores y su selección es importante. Por su parte, el oro ha sido ha destacado los últimos años por sus cualidades de diversificación, pero tras su repunte parece reflejar plenamente el riesgo y es menos atractivo», concluyen.

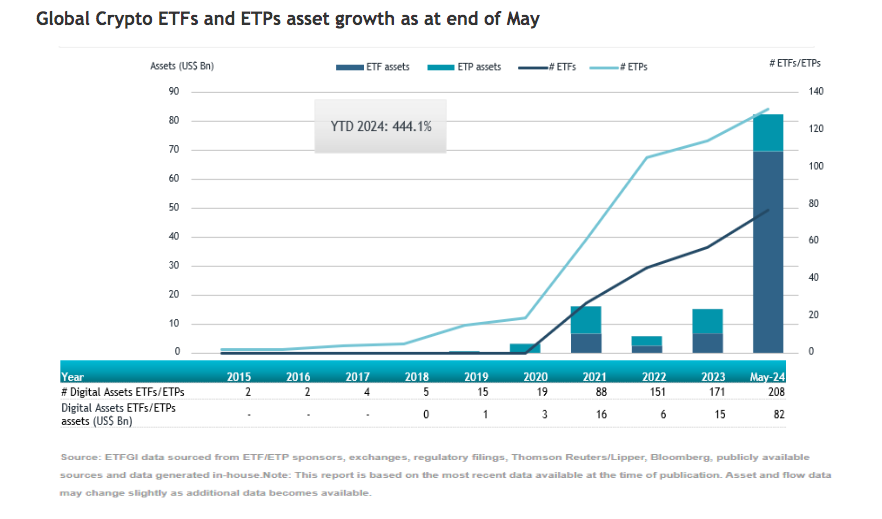

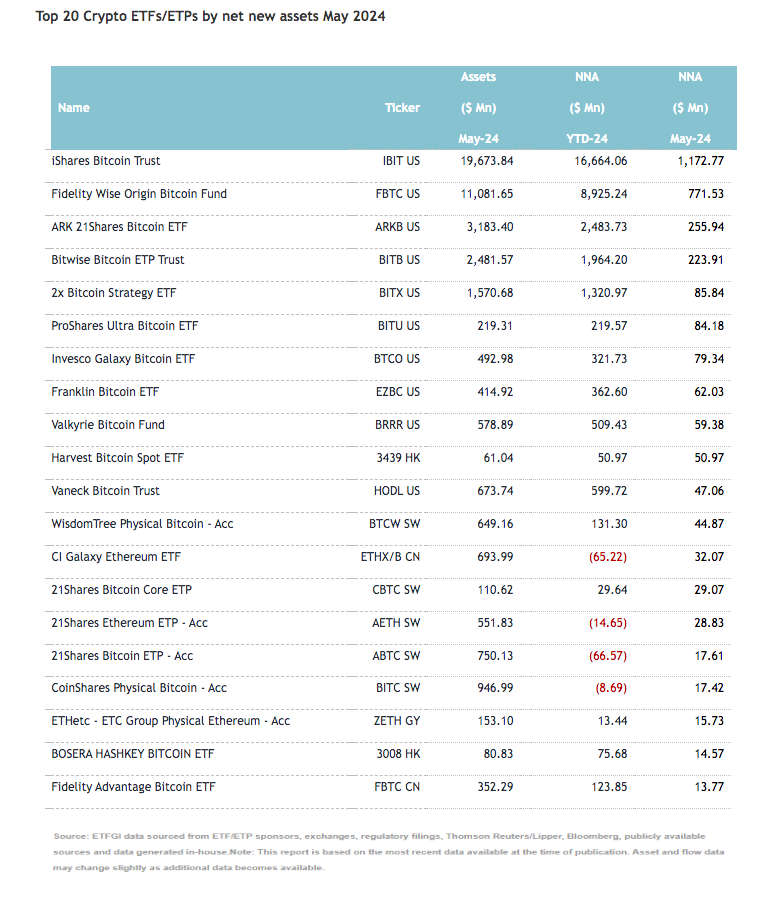

El universo de los vehículos pasivos de criptomonedas sigue mostrando su fortaleza. Según los datos registrados por la firma de análisis y consultoría ETFGI, los ETFs y ETPs de criptomonedas listados a nivel mundial acumularon 2.230 millones de dólares de entradas netas en mayo. Esto supone que los flujos de entrada a este tipo de vehículo se situó en 44.500 millones de dólares hasta en los cinco primeros meses del año, “lo cual es mucho más alto que los 135,57 millones de dólares en salidas que se registraron en el mismo periodo del año anterior.

“El índice S&P 500 aumentó un 4,96% en mayo y ha subido un 11,30% en lo que va del año 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., aumentaron un 3,62% en mayo y han subido un 6,09% en lo que va del año 2024. Noruega (un 10,84%) y Portugal (un 8,72%) vieron los mayores incrementos entre los mercados desarrollados en mayo. El índice de mercados emergentes aumentó un 1,17% durante mayo y ha subido un 4,97% en lo que va del año 2024. Egipto (un 11,82%) y la República Checa (un 9,44%) vieron los mayores incrementos entre los mercados emergentes en mayo”, señala Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

Según la firma, la industria global de ETFs y ETPs de criptomonedas tenía 208 productos, con 551 listados, activos de 82.270 millones de dólares, de 47 proveedores listados en 20 bolsas de 16 países. Tras entradas netas de 2.230 millones dólares y movimientos del mercado durante el mes, los activos invertidos en ETFs/ETPs de criptomonedas listados a nivel mundial aumentaron un 16,7%, de 70.470 millones a finales de abril de 2024 a 82,270 millones a finales de mayo de 2024.

Por otro lado, destaca que las entradas a vehículos sostenibles pueden atribuirse a los 20 principales ETFs/ETPs por nuevos activos netos, que en conjunto acumularon 3.110 millones de dólares durante mayo. En concreto, el producto iShares Bitcoin Trust (IBIT US) acumuló 1.170 millones, la mayor entrada neta individual.

Pixabay CC0 Public DomainAutor: Fabio from Pixabay

Gestionar una cartera de renta variable cotizada para clientes es un ejercicio de transparencia extrema. Esto se debe a que los inversores pueden analizar las rentabilidades a diario y contrastarlas minuciosamente con sus respectivos índices de referencia. Por su parte, el equipo considera que la rentabilidad absoluta de las inversiones a largo plazo se determina por el comportamiento de una veintena de empresas invertidas, mientras que la rentabilidad relativa se dictamina por el comportamiento de otras 1.500 empresas en el mercado.

A su vez, el comportamiento relativo depende de las acciones de millones de partícipes del mercado. A pesar de que un pequeño subconjunto de estos partícipes podría abordar la inversión en renta variable cotizada de manera similar a la del equipo, la gran mayoría actuará de distinta manera.

De hecho, en el mercado de renta variable existen numerosos partícipes distintos con, a menudo, objetivos, mandatos y horizontes temporales muy diferentes. Por ejemplo, un fondo de dotación universitaria con un horizonte de inversión de varias décadas, un “trader” que compra un “zero-day call option” sobre el índice S&P 500 a la apertura del mercado, un fondo de cobertura “long-short” de renta variable con un enfoque neutral hacia el mercado y un fiduciario de un fondo de pensiones decidiendo cuál es la mejor manera de satisfacer sus obligaciones a largo plazo pueden todos estar en la búsqueda de «rentabilidad», y sin embargo, siguen claramente estrategias muy diferentes para conseguirlo.

Como dice Morgan Housel en el primer capítulo de «La psicología del dinero», «nadie está loco». De esta manera, las acciones perfectamente razonables de un partícipe pueden parecer completamente irracionales a otro. Asimismo, perseguir una acción meme con una valoración imposible de explicar y con un movimiento alcista derivado de una tormenta de “hashtags” en las redes sociales podría parecerle un acto de locura clínica a un inversor en renta variable fundamental, sin embargo, para un “momentum trader” que está ahí para alquilar una acción durante unos días o incluso horas podría ser una estrategia muy rentable.

Puede que algunas temáticas de inversión determinen la evolución del mercado durante meses, trimestres o incluso años, lo cual lleva al equipo a explicar durante las sesiones trimestrales por qué las carteras no están (lo suficientemente) expuestas al extremo más variable del mercado. Mientras que el sector de la tecnología no rentable fue la estrella del baile durante la era del «dinero gratis» de los confinamientos decretados por la COVID-19, hoy en día, la IA generativa es el tema imperante. Por su parte, algunos segmentos del mercado podrían pasar por completo de moda y considerarse no rentables por aquellos inversores que busquen una rentabilidad a corto plazo.

Para aquellos que buscan inversiones «temáticas», los múltiplos de las valoraciones que están dispuestos a pagar son, a menudo, algo que suelen pensar a posteriori. En estos casos, el enfoque se centra en durante cuánto tiempo la temática va a conservar su relevancia y la perspectiva será lo suficientemente positiva como para atraer a más compradores al espacio. En otras palabras, para esos partícipes, la clave no reside en acertar el valor intrínseco a largo plazo de los flujos de caja, sino en adivinar qué pagarán otras personas por una acción en particular.

Como mejor se captan estos cambios en la percepción de los inversores es reajustando al alza y a la baja los múltiplos de las valoraciones a corto plazo; algo que en lo que el equipo invierte muy poco tiempo. Por el contrario, el equipo se centra en invertir, comprobar, volver a comprobar y comprobar una tercera vez más que la cartera incluya esas escasas compañías que tienen la capacidad de revalorizarse a una alta y sostenible rentabilidad sobre su capital operativo y que se negocien a valoraciones aparentemente razonables a largo plazo.

Resulta interesante descomponer los factores que determinan la rentabilidad del mercado en función del marco temporal. En cualquier año concreto, los múltiplos a menudo pueden ser el motor de la rentabilidad de la renta variable. Sin embargo, desde el punto de vista de un inversor a largo plazo, la importancia de los múltiplos a la hora de determinar la rentabilidad es cada vez menos relevante a medida que se amplía el horizonte de inversión. Al descomponer las rentabilidades anualizadas del MSCI World en crecimiento de los beneficios, variaciones de los múltiplos y dividendos, durante un año hasta el 31 de diciembre de 20231 , el múltiplo supone el 68% de la rentabilidad total, a medida que se amplía el horizonte temporal, durante 5 años supone el 43%, durante 10 años el 20% y durante 20 años solo el 4%. Por otro lado, si el marco temporal se sitúa desde comienzos de año hasta el 31 de marzo de 2024, el múltiplo supone un impresionante 85% de la rentabilidad total. Por su parte, el crecimiento de los beneficios solo supone el 24% durante un año, pero hasta el 71% durante 20 años. Dicho de otro modo, el “compounding” de los beneficios (complementados con algo de rentabilidad del capital) es el motor que impulsa la creación de riqueza a largo plazo en los mercados de renta variable.

Esto no quiere decir que el equipo no preste atención a los múltiplos. El enfoque de inversión del equipo se centra en gran medida en asegurarse de que las valoraciones, utilizando los beneficios en base al efectivo a largo plazo, sean razonables y justificadas por los fundamentales. El equipo es “exigente por partida doble” en cuanto a la capacidad que tienen las posiciones en cartera para conseguir un “compound” de los beneficios y el múltiplo que el equipo paga por ello. Sin embargo, el equipo no dedica tiempo a tratar de predecir en qué dirección oscilarán los múltiplos a corto plazo según el posicionamiento, la confianza del mercado o la exposición a una temática concreta.

En un mercado obsesionado con explotar el siguiente gran acontecimiento o tratar de perseguir una tendencia de MOMO («momentum trading»), donde la rentabilidad a menudo viene dictada por grandes oscilaciones de los múltiplos de un número extremadamente reducido de acciones con una capitalización de mercado gigantesca, el enfoque del equipo sigue siendo el mismo: encontrar compañías con una valoración razonable, capaces de hacer un “compound” de sus beneficios de manera fiable, a un elevado retorno del capital en tiempos favorables, y sobre todo en tiempos desfavorables, administradas por gestores competentes con un sólido marco de asignación de capital.

Así como puso de manifiesto el responsable del equipo, William Lock, en el Global Equity Observer de febrero de 2024: “La calidad merece la espera”: nuestro enfoque de inversión se centra en identificar compañías de alta calidad capaces de revalorizarse. La clave, como hemos aprendido, es ser suficientemente pacientes y darles el tiempo necesario para que crezcan. Sea la tortuga paciente en una manada de liebres movidas por la especulación”.

Tribuna de opinión de Anton Kryachok, analista del equipo de renta variable internacional de Morgan Stanley IM.

1 FactSet, rentabilidades anualizadas hasta el 31 de diciembre de 2023 y desde comienzos de año hasta el 31 de marzo de 2024. 2 FactSet, mayo de 2024. 3 Ibíd.

El nuevo paquete normativo de la Unión Europea contra el blanqueo de capitales y la financiación del terrorismo quedó publicado el pasado 19 de junio, tras su aprobación por el Consejo Europeo. La intención, según manifiestan los colegisladores, es homogeneizar la normativa vigente sobre la prevención contra el blanqueo de capitales y la financiación del terrorismo (PBCyFT) en toda la Unión.

De este modo, según explican los expertos de finReg360, las reglas de juego para las entidades sujetas a esta normativa quedan igualadas, con la aspiración de que desaparezcan las diferencias en el régimen aplicable entre los Estados miembros en esta materia y que la supervisión sea homogénea en toda la Unión. «El paquete publicado contiene modificaciones relevantes y nuevas reglas de actuación, con las que las entidades han de familiarizarse para poder cumplir con la nueva normativa dentro del calendario de adaptación», señalan.

Según resumen sus analistas, el paquete diversas normas. Por ejemplo, el reglamento que crea la nueva Autoridad de Lucha contra el Blanqueo de Capitales y la Financiación del Terrorismo (ALBC o AMLA, en siglas inglesas), con facultades reguladoras, que supervisará de forma directa a las entidades financieras con mayor nivel de riesgo de blanqueo y financiación del terrorismo y ostentará la supervisión indirecta del resto, y que podrá imponer sanciones y penalizaciones.

Además el reglamento que refunde y unifica las normas sobre PBCyFT, que se empieza a conocer cómo «reglamento único».Este reglamento revisa las categorías de sujetos obligados introduciendo algunos nuevos como los proveedores de servicios de financiación participativa y los intermediarios de estos servicios y los agentes y clubes de fútbol, entre otros.

Según explican desde finReg360, ladirectiva sobre mecanismos de lucha contra el blanqueo de capitales y la financiación del terrorismo, que modifica la Directiva (UE) 2019/1937 y deroga la Directiva (UE) 2015/849. La nueva directiva se conoce como «Sexta Directiva».

«La directivasobre al acceso de las autoridades competentes a los registros centralizados de cuentas bancarias y a las medidas técnicas destinadas a facilitar el uso de los registros de operaciones. Forma parte asimismo del nuevo marco regulatorio el reglamento que refunde el reglamento sobre transferencias de fondos, que busca que las transferencias de criptoactivos sean más transparentes y rastreables (este texto ya se aprobó en mayo de 2023 y es conocido por Travel Rule)», añaden.

Entrada en vigor y en aplicación

Publicadas en el Diario Oficial de la Unión Europea, las nuevas normas entran en vigor el 9-7-2024. La nueva autoridad europea, que tendrá su sede en Frankfurt, empezará a operar a mediados de 2025. Según recuerdan desde finReg360, el reglamento único será aplicable desde el 10-7-2027, excepto para los agentes y clubes de fútbol, a los que se les aplicará desde el 10-7-2029.

Por otro lado, los Estados miembros han de trasponer la Sexta Directiva antes del 10-7-2027, a excepción de: el artículo 74, que tendrán que trasponerlo antes del 10-7-2025, los artículos 11, 12, 13 y 15, antes del 10-7-2026, y el artículo 18, antes del 10-7-2029.

Entre el pasado lunes 24 y 27 de junio se realizó a través de BEVSA la segunda re apertura de Títulos de Deuda de Corporación Vial del Uruguay, esta vez con integraciones a través de montos en efectivo. Se adjudicaron 101 millones de dólares.

La series de pesos uruguayos y dólares se licitaron de forma conjunta y la demanda del mercado ascendió a 78 millones de dólares, superando en un 56% el monto ofrecido en ambas monedas por el emisor. En este caso, el emisor asignó ofertas por un monto aproximado de 50 millones de dólares, a una tasa efectiva en pesos uruguayos de 2,25% y una tasa efectiva en dólares de 6,02%.

Respecto a la Serie en unidades indexadas, se ofrecieron al mercado títulos de deuda por valor de 50 millones de dólares y se recibió una demanda de 130, lo que superó ampliamente los montos ofrecidos. El emisor realizó una adjudicación por valor de 50 millones de dólares una tasa efectiva en UI de 3,80%.

Los fondos obtenidos de la emisión se utilizarán para el financiamiento del plan vial de obras del ministerio de Transporte.

La colocación se suscribió a través de las pantallas de BEVSA mediante el sistema de negociación electrónica SIOPEL desarrollado en conjunto por BEVSA y el MAE de Argentina.

El gerente de Operaciones y Mercados de BEVSA, Agustin Gattas, señaló que “el fidecomiso sigue demostrando ser una gran herramienta para canalizar los fondos a proyectos que son un aporte clave para dinamizar el mercado de valores y la economía y en particular las obras viales que tanto aportan al desarrollo la infraestructura del país».

Sumada a la primera emisión de Títulos de este Fideicomiso realizada a mediados de diciembre de 2023, y al canje realizado en abril 2024, CVU alcanza en este nuevo instrumento un monto total aproximado de 503 millones de dólares emitidos.

Por más información sobre el Suplemento de emisión de la segunda reapertura, las condiciones, y los resultados se podrán dirigir a la web de CONAFIN AFISA (www.conafinafisa.uy), donde se encuentra toda la información completa del producto.

AFP Provida anunció al mercado cambios en su equipo de inversiones. Y es que la firma promovió a Patricio Muñoz, nombrándolo como el nuevo gerente de Inversiones de la gestora de fondos de pensión, luego de que Cristóbal Torres dejara el puesto para asumir nuevas responsabilidades en el grupo Metlife.

Estos cambios se hicieron efectivos a partir de este lunes, según anunciaron a través de un hecho esencial enviado a la Comisión para el Mercado Financiero (CMF). Ahora, el ejecutivo reporta al gerente general de la gestora previsional, Santiago Donoso.

Antes de tomar el mando de las inversiones de los fondos previsionales que administra Provida, Muñoz se desempeñaba como gerente de Estrategia de Inversión. El profesional ocupó este cargo por seis años, según consigna su perfil profesional de LinkedIn, donde estuvo a cargo de un equipo de asset allocation de cuatro personas.

Anteriormente, desarrolló el grueso de su carrera en LarrainVial, en dos períodos interrumpidos por estudios de MBA en la Stephen M. Ross School of Business de la Universidad de Michigan. Ahí, alcanzó el cargo de Head de Asset Allocation, gestionando 1.500 millones de dólares.

Dentro de la casa de inversiones chilenas estuvo a cargo de distintas áreas, incluyendo: Head de tasas y monedas latinoamericanas, Head de renta fija, Head de fondos mutuos multi-asset y de renta variable internacional y Head de fondos mutuos de renta fija chilena.

Al consultar a Provida sobre cuáles serán las nuevas funciones de Cristóbal Torres, desde la firma señalan que “tendrá un rol dentro de la compañía que se informará en las próximas semanas”.

El profesional estuvo al mando de la gerencia de Inversiones de la compañía durante 11 años, iniciando en junio de 2013, tras tres años trabajando como gerente de renta fija. Anteriormente, se desempeñó como subgerente de Inversiones de Metlife Chile, según señala su perfil de LinkedIn, y analista financiero senior de Principal Financial Group, en DesMoines, en EE.UU.