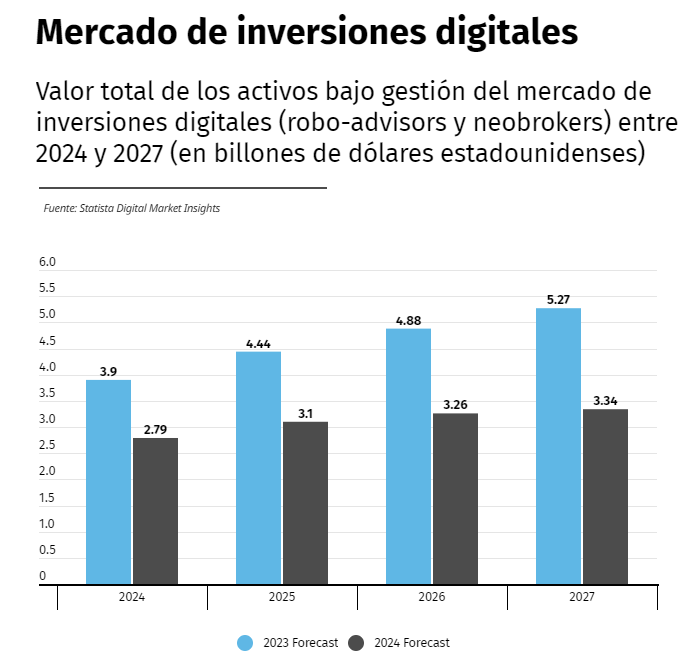

Los activos bajo gestión del mercado de inversiones digitales, incluidos los roboadvisors y los neobrokers, han aumentado como una bola de nieve en los últimos años, pasando de 3.800 millones de dólares en 2017 a 2,26 billones de dólares en 2023. Según los datos analizados por AltIndex.com, se estima que el patrimonio de este negocio seguirá creciendo, pero posiblemente a un menor ritmo.

SegúnAltIndex.com, el patrimonio de los roboadvisors y los neobrokers alcanzará los 2,8 billones de dólares en 2024, un 30% menos de lo previsto anteriormente. Las proyecciones de crecimiento para el sector de los roboadvisors disminuyeron un 46%, sin embargo, el mercado de neobrokers aumente el doble de lo esperado. «Gracias a los roboadvisores, los neobrokers y las aplicaciones comerciales las personas pueden invertir en acciones, bonos y otros activos sin gestionar activamente su cartera, con algoritmos que ajustan sus preferencias de riesgo, toman decisiones basadas en datos y maximizan los retornos. Esta forma ofrece, en principio, una gama más amplia de opciones de inversión y tarifas más bajas, lo que ha atraído a millones de personas al mercado», explican desde este plataforma

Entre 2017 y 2023, el número de personas que utilizan estos servicios se multiplicó por 35, pasando de aproximadamente 15 millones a más de 500 millones. Gracias a esta enorme base de usuarios, todo el mercado ha experimentado cinco años consecutivos de crecimiento de tres dígitos. Y aunque las previsiones del mercado siguen siendo optimistas, la última encuesta de Statista mostró una tasa de crecimiento anual bastante inferior a la esperada el año pasado.

Según 2024 Market Insights de Statista, el valor total de las transacciones en la industria de inversiones digitales crecerá un 23% y alcanzará los 2,79 billones de dólares este año, casi un 30% menos que los 3,9 billones de dólares esperados en el pronóstico del mercado para 2023. La mayor parte de esa caída provendrá del segmento de robo-advisors. El año pasado, Statista proyectó que el segmento de roboadvisors alcanzaría un valor de transacción de 3,39 billones de dólares en 2024; ahora, esa cifra es un 46% menor y asciende a 1,8 billones de dólares.

Como nota positiva, se prevé que el mercado de neobrokers crezca mucho más de lo esperado el año pasado. En mayo de 2023, los datos de Statista mostraron que este sector alcanzará un valor de aproximadamente 500 millones en 2024. Sin embargo, las proyecciones de crecimiento se han vuelto mucho más optimistas desde entonces. Los últimos datos muestran que el valor total de los activos gestionados por neobrokers alcanzará los 980.000 millones de dólares en 2024, o casi el doble de lo esperado el año pasado. Statista espera que esta cifra siga creciendo hasta alcanzar los 1,07 billones de dólares en 2027, o un 75% más que la previsión para 2023.

Casi 600 millones de personas utilizarán servicios de inversión digital en 2024. A pesar de una caída del 30% en la tasa de crecimiento proyectada, el mercado de inversión digital continúa demostrando su resiliencia. Se espera que el mercado dé la bienvenida a un número impresionante de usuarios este año, prueba de la eficiencia, la velocidad y las bajas tarifas de servicio que ofrece.

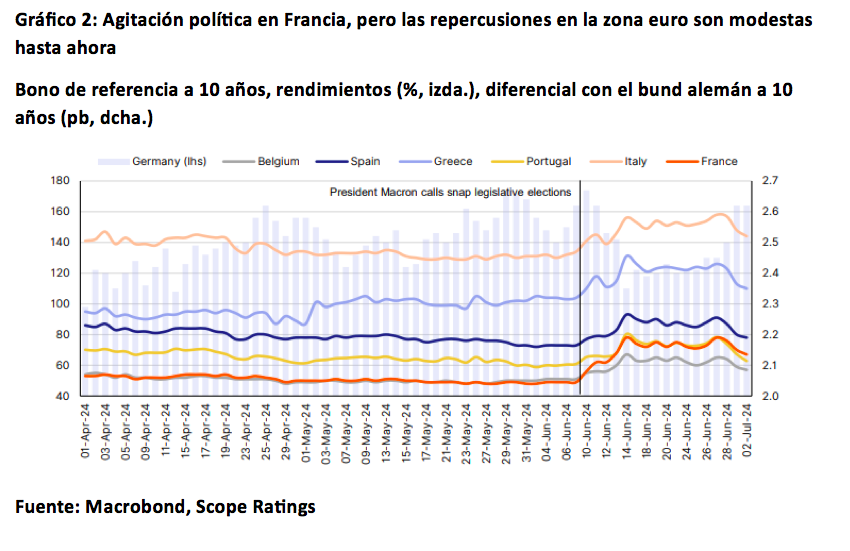

El saneamiento de las finanzas públicas de Francia, previsto para después de la crisis energética y del COVID, corre el riesgo de verse aplazado a la vista de los resultados más probables de las elecciones legislativas, con consecuencias potencialmente importantes para la confianza de los inversores de la zona euro.

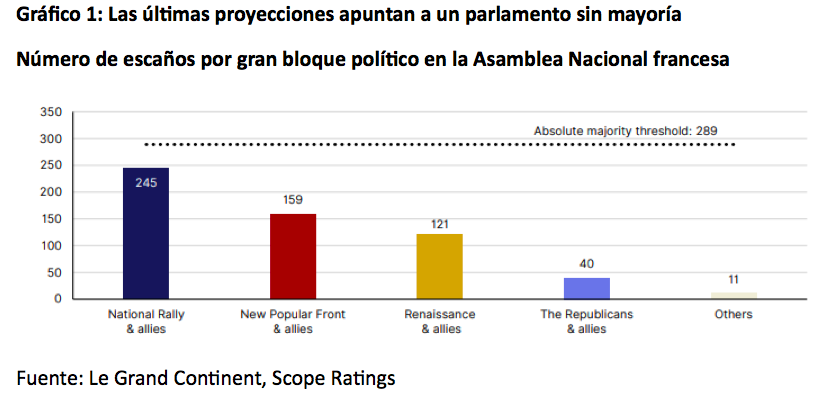

La alternativa de un parlamento sin mayoría, lo que en el Reino Unido se conoce como un Hung Parliament, o una victoria absoluta de la extrema derecha de la Agrupación Nacional (RN, por sus siglas en francés) reducirían en cualquier caso la perspectiva de reformas que tenían como objetivo aumentar el crecimiento y reducir costes, añadiendo presión al rating crediticio de Francia (AA/Perspectiva Negativa).

La primera vuelta de las elecciones legislativas anticipadas se saldó con significativos avances de la Agrupación Nacional y de la alianza de izquierdas Nuevo Frente Popular, ambos partidarios de políticas fiscales expansivas. Los resultados también implican que el partido político del presidente Emmanuel Macron y sus aliados cercanos serán incapaces de construir una mayoría viable en el parlamento.

La configuración final de la próxima Asamblea Nacional tras la segunda vuelta del 7 de julio aún no está clara. Las retiradas de candidatos de izquierdas y centristas para frenar los avances de la extrema derecha reducen las posibilidades de un gobierno de mayoría absoluta de Agrupación Nacional, lo que favorece la hipótesis de un parlamento sin mayoría.

Aumento constante de la deuda pública

Nosotros hemos subrayado que la tensión de las finanzas públicas francesas y la elevada polarización política ya limitan el margen de maniobra del Estado, que es precisamente el riesgo que reforzará cualquiera de los dos resultados parlamentarios.

Las políticas fiscales expansivas que proclama gran parte del espectro político de Francia restringen así la perspectiva de que se produzca una reducción significativas de la deuda pública en los próximos años, lo que limita la capacidad del país para resistir futuros choques. De hecho, sea cual sea el resultado de la segunda vuelta, la trayectoria fiscal esbozada en el programa de estabilidad de 2024, con un déficit presupuestario que vuelva a situarse por debajo del 3% del PIB en 2027, está desfasada. Cualquier nuevo Gobierno tendrá un margen fiscal limitado debido al todavía elevado déficit fiscal de Francia (5,5% del PIB en 2023) y al volumen de deuda pública (110,6% del PIB).

Las consecuencias de las elecciones para las finanzas públicas dependerán de las prioridades políticas del próximo gobierno, de su capacidad para aplicarlas y de la respuesta de las instituciones de la UE, así como de la reacción del mercado y de la magnitud y persistencia asociadas de cualquier nuevo debilitamiento de las condiciones de financiación.

Desviación fiscal

Los resultados de la primera vuelta muestran que Francia puede enfrentarse a un periodo de estancamiento político, con la posibilidad de que ni la Agrupación Nacional ni el Nuevo Frente Popular consigan la mayoría absoluta tras la segunda vuelta. Aunque esta configuración podría complicar el proceso de aprobación del presupuesto de 2025, probablemente reduciría los riesgos de desviación fiscal asociados a las políticas fiscales expansivas de ambos grupos, sobre las que han hecho campaña.

El procedimiento de déficit excesivo lanzado recientemente por la Comisión Europea contra Francia y las reacciones de los mercados de capitales constituyen posibles barreras contra un mayor aumento del déficit presupuestario francés. Aun así, los escenarios plausibles para la votación del domingo dejan una baja probabilidad de que el déficit fiscal mejore materialmente en los próximos años.

La incertidumbre política también pesa sobre las perspectivas de crecimiento de Francia, pronosticadas por última vez por Scope en un 0,8% en 2024 y un 1,3% en 2025. A corto plazo, es probable que el aumento de la incertidumbre económica lastre la confianza empresarial. A medio y largo plazo, es probable que un gobierno débil sea incapaz de lograr avances importantes en las reformas estructurales necesarias para aumentar el potencial de crecimiento.

Las condiciones de financiación de la UE

Las incertidumbres postelectorales de Francia han afectado al resto de Europa en forma de un entorno de aversión al riesgo. Algo que se ha manifestado en un aumento de los costes de financiación para estados de la zona del euro en relación con los bonos del tesoro de Alemania (calificación AAA/Perspectiva estable) tras la decisión de Macron de convocar las elecciones legislativas anticipadas.

Sin embargo, hasta la fecha los efectos indirectos han sido modestos. Mientras tanto, los países de fuera de la zona euro, como Reino Unido (AA/Estable), incluso se han beneficiado de las entradas de inversores extranjeros.

Los próximos acontecimientos políticos y legislativos en Francia pueden afectar negativamente al alcance y el ritmo del programa de reformas de la UE, incluidos los avances en la profundización del mercado único, la Unión de Mercados de Capitales y el volumen y las prioridades del próximo presupuesto de la UE. Además, la credibilidad del marco fiscal de la UE recientemente adoptado también podría verse puesta a prueba por las prioridades políticas del próximo gobierno francés

Nuestra próxima fecha de publicación prevista para la calificación soberana de Francia es el 18 de octubre de 2024.

Tribuna de Thomas Gillet y Brian Marly, analista del sector público y soberano para Scope ratings

«Vivir bien» no es barato. Los estilos de vida en las grandes ciudades tienen costos que no cualquiera puede asumir, lo que incluso hace la diferencia entre las grandes metrópolis y otras ciudades.

El Informe Global de Riqueza y Estilo de Vida 2024 elaborado por el banco de inversiones Julius Baer detalla los estilos de vida y las tendencias de consumo de los individuos de alto patrimonio (HNWI) en 15 países de Europa, APAC, Oriente Medio, América Latina y América del Norte.

De acuerdo con los datos aportados, el impacto de la pandemia global se ha estabilizado hasta llegar a una “nueva normalidad”, sin embargo, la inflación, el aumento del costo de vida y las tensiones geopolíticas siguen teniendo sus efectos en los precios y las prioridades a nivel global.

En 2024, los aumentos de precios se ralentizaron hasta un promedio del 4% medidos en dólares, frente a un 6% en 2023. Este año, los precios de los bienes crecieron más rápidamente que los de los servicios: 5% frente a 4%, medidos también en dólares. Aunque las ciudades siguen volviéndose más costosas, se observa una normalización de las tasas de inflación a lo largo de los últimos 12 meses.

La clasificación de las ciudades está basada en el índice de estilo de vida de Julius Baer, que analiza el costo de una canasta de bienes y servicios representativa de lo que es “vivir bien” en 25 ciudades alrededor del mundo.

Las regiones y sus ciudades

Este año se observaron movimientos sustanciales en los lugares que ocuparon las grandes ciudades y, por lo tanto, las regiones para «vivir bien», de acuerdo al desempeño del índice.

Singapur ocupó nuevamente el primer sitio como la ciudad más cara del mundo, mientras que Hong Kong pasó al segundo lugar, desde el tercero en el que se encontraba en el reporte previo. Sin embargo, no fue suficiente para que la región de Asia Pacífico (APAC) retuviera el primer sitio y cayó, por primera, vez en la clasificación regional al segundo puesto. Esto debido al retroceso observado en como Tokio, así como a un avance relevante de la región europea.

Así, la región de Europa, Oriente Medio y África, que Julius Baer define como EMEA, desbancó a la APAC del primer sitio. Se trata de un avance muy relevante si se considera que, en el reporte del año pasado, era la más barata para «vivir bien», convirtiéndose ahora en la más cara.

Basta ver el desempeño de Londres, que pasó del cuarto puesto al tercero, y conocer que todas las ciudades europeas, sin excepción, subieron en la clasificación, para entender el repunte de esta región en el índice. Este año Zúrich subió ocho lugares, mientras que Milán y París subieron seis y cinco lugares, respectivamente.

La apreciación de las monedas más representativas de la región (euro y franco suizo, excepto la libra esterlina) también explica este posicionamiento.

En el caso de América, tanto Nueva York como Sao Paulo se mantienen entre las primeras diez ciudades más caras para «vivir bien».

En las mediciones por ciudad, Nueva York bajó del quinto puesto al séptimo, mientras que Sao Paulo permaneció en lugar número 9. Sin embargo, Miami bajó del sitio 10 hasta el número 15 y la gran sorpresa fue la Ciudad de México, que dio un gran salto al ocupar el sitio 16 desde el número 21 que registró el año previo.

Fluctuaciones cambiarias, determinantes

En general, las fluctuaciones cambiarias desempeñan un papel importante a la hora de determinar los cambios en el índice, dice Julius Baer en su reporte, impactan en forma ascendente y descendente.

«Aunque los costos apenas cambiaron en moneda local, la conversión a dólares estadounidenses marcó la diferencia. Los precios del índice se convierten a dólares para permitir una comparación internacional. Por lo tanto, la fortaleza de monedas como el franco suizo y la debilidad relativa de monedas como el yen japonés se perciben claramente en el resultado de estas ciudades», dijo la compañía en su reporte.

Christian Gattiker, director de Investigación de Julius Baer, comentó: “El informe de este año demuestra que las monedas son muy importantes. Por ejemplo, en la década de 1990, Tokio era el emblema de ciudad ultracostosa. Sin embargo, el progresivo declive del yen ha demostrado que esto puede cambiar. Aunque parezca trivial, tendemos a olvidar que el costo de vida puede verse completamente diferente para un extranjero que piensa en dólares estadounidenses o francos suizos en lugar de la moneda local. La moneda y el contexto marcan la diferencia”.

La gestora argentina Delta Asset Management anunció el nombramiento de Sigrid Tolabacomo nueva Chief Executive Officer, según una publicación aparecida en LinkedIn.

«Nos complace anunciar el ingreso de Sigrid Tolaba como nuestra nueva Chief Executive Officer. Con más de 30 años de experiencia en la industria de fondos comunes de inversión y una destacada trayectoria, Sigrid aportará su talento, experiencia y prestigio para continuar con nuestro camino de crecimiento y desarrollo», dice la nota en la red social.

Tolaba tiene una extensa experiencia en el mundo del asset management, con más de 11 años como gerente general y presidenta de Southern Trust. Durante 19 años fue presidenta de FCMI Financial Corp y, anteriormente, fue gerente de administración de Premint SRL, entre otros cargos que figura en su perfil de LinkedIn.

Licenciada por la Universidad del CEMA, actualmente es miembro del directorio del Instituto Argentino de Ejecutivos Financieros (IAEF).

Delta Asset Management es una de las compañía argentina de fondos comunes de inversión (FCI). Trabaja desde 2005 como gestora independiente y ofrece una amplia gama de productos administrados tanto en el mercado financiero local como internacional.

La marca de vestuario y accesorios chilena Wild Lama anunció su entrada al portafolio del fondo especializado Venture Debt II, de BTG Pactual Chile. Con esta alianza, indicaron en un comunicado de prensa, la compañía de retail podrá duplicar el número de sus tiendas físicas en los próximos dos años.

El vehículo, un fondo cerrado en mayo de este año como secuela de la estrategia Venture Debt I, invierte en pagarés, facturas y mutuos hipotecarios no habitacionales que documenten el otorgamiento de créditos a startups.

Así, el fondo otorgó a Wild Lama –una marca enfocada en materiales responsables y comprometida con la conservación de especies nativas– un financiamiento de 2.500 millones de pesos chilenos (2,7 millones de dólares), con lo que esperan llevar su número de locales de los 12 actuales a 25, en 2026.

La empresa ya tiene programadas dos nuevas aperturas para el segundo semestre de este año y está en búsqueda de dos más para antes de finalizar 2024, informaron.

Con todo, la proyección de ventas para 2024 es de 20 millones de dólares. Esto representa un crecimiento de 60% respecto a 2023 y de 30% en same store sales.

“Somos parte de una industria que tiene grandes desafíos de sostenibilidad y nos apasiona pensar que cada vez más chilenos puedan tomar conciencia sobre la importancia del consumo responsable, al elegir opciones que se preocupen de avanzar en su gestión de impactos. Que realmente tengan la oportunidad de hacerlo gracias a nuestros precios accesibles y una amplia distribución”, dijo el CEO de Wild Lama, Pedro Costabal, en la nota.

El posicionamiento de la firma

La compañía de vestuario y accesorios nació hace siete años como una marca que vendía bandanas. Dos años después, expandió su negocio a la comercialización de jockeys de animales amenazados, apoyando a fundaciones a lo largo de Chile.

Fue en 2020 cuando se consolidó como una marca de vestuario y accesorios online, al lanzar su primera colección de guayaberas y vestidos hechos junto a la Fundación Aprendiendo Trabajando de Ecuador, con la cual trabaja su pilar de Impacto Social. Así, en 2021 inauguraron su primera tienda física en Pichilemu.

Con los resultados que han obtenido, aseguran, Wild Lama definió un plan que incluye abrir una tienda cada tres meses en diferentes regiones de Chile, con foco en la omnicanalidad. Este será el destino del capital entregado por el fondo Venture Debt II.

“Cada una de nuestras tiendas es altamente rentable por sí sola y este plan nos ayudará a seguir potenciando nuestras opciones de omnicanalidad. El retiro en tienda, despacho desde tiendas y pasillo infinito representan actualmente el 25% de nuestras ventas de ecommerce, por lo que contribuyen a mejorar la experiencia de nuestros consumidores y reducir nuestros gastos logísticos», señaló el CEO en la nota.

Por su parte, la portfolio manager del vehículo de BTG Pactual Chile, Constanza Araneda, destacó la convicción y el potencial de crecimiento de la compañía en la que invirtieron. “Nos llamó la atención el fuerte compromiso de Wild Lama con la conservación y su capacidad para conectar con los consumidores a través de una propuesta de valor auténtica. Decidimos invertir en esta empresa, porque creemos en su potencial de crecimiento y en su capacidad para expandirse a lo largo del país, llevando su mensaje de conservación e impacto a más personas”, dijo a través del comunicado.

El avance de la industria de los ETFs o fondos cotizados parece imparable. Y, cada vez más, estos productos se desligan más de una concepción tradicional de inversión pasiva, para considerarse instrumentos de gestión con un peso creciente debido a su eficiencia. La cuestión es, si como vehículo de inversión, y gracias a sus innovaciones y evoluciones constantes –entre ellas, los ETFs de gestión activa-, acabarán desbancando a los fondos mutuos tradicionales en las carteras.

En el marco del IMPower Incorporating Fund Forum, celebrado recientemente en Montecarlo (Mónaco), varios expertos aportaron su visión y participaron en este debate en el que analizaron el crecimiento de los fondos cotizados y su potencial e innovaciones. En un desayuno en el marco del foro, Deborah Fuhr, Managing Partner y confundadora de ETFGI, recordaba los múltiples beneficios de los ETFs y su amplia cobertura por activos, que les ha llevado a alcanzar activos récord cercanos a los 13 billones de dólares. Es, por tanto, una industria a la que prestar mucha atención, analizando sus evoluciones y oportunidades.

Su aceleración ha sido enorme, en parte arropada por su flexibilidad, y su avance más allá de la inversión pasiva pura: “También pueden ser instrumentos activos. Nos hemos dado cuenta de que los ETFs son un envoltorio muy útil, extremadamente transparente y flexible. Desde sus orígenes los ETFs han evolucionando, pasando de ser un vehículo basado en la capitalización de mercado a uno muy flexible y esa es una de las razones de su explosión. Y, desde un punto de vista de la distribución, también se ve de una forma mucho más sencilla que hace 10 años”, añadía Howie Li, Global Head and ETFs LGIM.

La apuesta del inversor retail

“El ETF es un vehículo muy transparente y eficiente, ideal para tomar decisiones de inversión y acceder a diferentes tendencias (IA, megatendencias, sostenibilidad, activos digitales…), lo que explica su crecimiento y adopción primero por el inversor institucional y ahora por el retail”, decía Marie Dzanis, Former CEO, EMEA, Veteran CEO.

De hecho, ése es uno de los grandes cambios que explican su éxito: la adopción por el inversor retail, sobre todo en EE.UU. gracias también a la fiscalidad en el país, pero que también está ocurriendo en Europa, sobre todo en mercados como Alemania o Reino Unido. “Los inversores minoristas están acostumbrados a comprar acciones individuales, y esa experiencia de compra puede extenderse a la compra de un fondo, lo que llama la atención del retail”, añadía Li.

Innovación y ETFs de gestión activa

Este apetito creciente también ha llevado a las entidades a moverse, entrando en un espacio en el que no estaban hace unos años. “Muchas firmas están entrando en la industria de ETFs, y una forma de hacerlo es convertir fondos de inversión en ETFs, con estructuras de índices”, recordaba Fuhr.

El desarrollo de índices propios a los que seguir, o de nuevas estructuras de gestión activa basadas en índices, dentro de un envoltorio de fondo cotizado –más transparente y económico-, está impulsando el crecimiento de la industria de ETFs hasta niveles no vistos antes, y reaviva el debate no ya entre inversión activa y pasiva, sino sobre cuál es el mejor instrumento para las carteras.

“El debate ha ido más allá de gestión activa frente a pasiva, y se concentra en los ETFs versus otros vehículos de inversión”, decía Philippe Uzan, Deputy CEO – CIO Asset Management en iM Global Partner.

“Separaría los ETFs del debate inversión activa vs pasiva: los ETFs son fruto de la innovación de la industria, el instrumento más eficiente que existe para invertir, para inversores institucionales e individuales. Si tengo que elegir entre inversión activa o pasiva, todo dependerá del contexto de mercado”, decía Mussie Kidane, CIO, North America Advisors en Pictet.

El experto iba más allá y recordaba que “en Estados Unidos, los ETFs activos están liderando la innovación y el desarrollo del mercado, ofreciendo inmediatez, transparencia y ventajas fiscales. Un inversor de un fondo tradicional tiene que pagar pero los ETFs ofrecen fees cercanos a cero y esto está cambiando el terreno de juego de la industria”. A su juicio, los fondos tradicionales representan en EE.UU. “una industria que muere mientras muchas inversiones se están construyendo en formato ETF”, por su eficiencia. El experto defendía que, cuando existe un instrumento muy eficiente, aupado por la innovación, puede “matar” a otros instrumentos: «La cantidad de innovación que se está produciendo en Estados Unidos en el mundo de los fondos cotizados es increíble”, continuaba.

Declaraciones controvertidas que no todos los expertos compartieron, sobre todo profesionales que trabajan en el lado europeo: “Estoy de acuerdo en que el ETF tiene ventajas en EE.UU. que no existen en Europa, pero si llegan podría ser un instrumento de preferencia”, decía Uzan. Con todo, en su opinión, “la industria de fondos está cambiando, no muriendo. Son los que no cambian los que mueren”, defendía.

Sostenibilidad y cripto

En los debates mantenidos en el marco del foro también se habló de los ETFs como vía para acceder a inversiones sostenibles: “La cuestión de la sostenibilidad es más fuerte en Europa que en EE.UU. pero no se puede negar. Hemos pasado desde una perspectiva de exclusión a mirar las métricas de comportamiento de las compañías y buscar los líderes ESG pero en los últimos meses el foco está en cómo esto va funcionar desde una perspectiva de transición, y la industria se ha dado cuenta de que durará años y de que no se puede negar el rol de las compañías tradicionales. Se reconocerá y las soluciones sostenible evolucionarán”, comentaba Li.

Otra gran innovación en esta industria es la de los ETFs que dan acceso a los activos digitales y criptoactivos, a través de “estructuras sólidas y reguladas”. Los expertos recordaban que el lanzamiento del primer ETF de bitcoin al contado fue el más exitoso de la historia.

Catch up de la renta fija

La innovación en el mundo de los ETFs es indiscutible pero también existen avances con respecto a los activos tradicionales: Tim Edwards, Managing Director and Global Head of Index Investment Strategy en S&P Dow Jones Indices (S&P DJI), ofrecía un dato: la mayoría de los fondos indexados se enmarcan aún en el espacio de la renta variable, y la cantidad total de renta variable en el mundo en la que se invierte a través de índices es de un 20%, frente al 2% de la renta fija. Sin embargo, los vehículos indexados en renta fija están creciendo más rápido, señaló.

Uzan destacó las dificultades que tienen los gestores para batir los índices y, sin embargo, defendió que “todavía la renta fija es ungran territorio para la gestión activa”. En su opinión una de las claves para los gestores activos es no apegarse o restringirse a una sola categoría de inversión sino mirar todo el universo de inversión. Para otros expertos, los vehículos que replican índices tienen valor en los espacios más líquidos del activo, como la deuda pública o la corporativa con grado de inversión, mientras la gestión activa puede aplicarse a otros segmentos de este mercado.

iM Global Partner acaba de anunciar cambios en su estructura, que incluye mayores sinergias entre los segmentos doméstico y offshore de Estados Unidos. Así lo publicó en su cuenta de LinkedIn Philippe Couvrecelle, fundador y presidente de la firma.

«A medida que continuamos evolucionando y haciendo crecer nuestro negocio global, es natural que de vez en cuando realineemos segmentos comerciales selectos con la demanda impulsada por el cliente y las tendencias de la industria. Hemos visto sinergias significativas entre nuestros asesores de EE.UU. y los asesores US Offshore. Sobre la base de este éxito, estamos alineando nuestro equipo de US Offshore/América Latina con US Distribution bajo el liderazgo global de Jeffrey Seeley, director ejecutivo adjunto y jefe de EE.UU.», expresó Couvrecelle.

Los cambios serán efectivos de forma inmediata, añadió el ejecutivo.

Por su lado, Alberto Martínez Peláez, Managing Director para Iberia, Latam & US Offshore, señaló a Funds Society que los cambios tendrán «un impacto significativo en nuestro negocio, porque nuestros clientes nos han dicho que les resulta mucho más fácil invertir en la misma estrategia en diferentes jurisdicciones, utilizando una amplia variedad de productos como 40 Act, UCIT, SMA y fondos ETF. Tener una gama tan amplia de productos disponibles significa que nuestro enfoque es más flexible y adaptable a las necesidades de nuestros clientes y creemos que nos dará una ventaja significativa”.

«Quiero reconocer los logros recientes de nuestro equipo de US Offshore, dirigido por Alberto Martínez Peláez, Luis E. Solórzano y Melissa A. y la dedicación de Jamie Hammond, Clément Labouret y sus equipos, que han contribuido significativamente a esta iniciativa. Su liderazgo, persistencia y colaboración han sido fundamentales para nuestro éxito», añadió Couvrecelle en la red social.

iM Global Partner es una empresa de gestión de activos fundada en 2013, con oficinas en 11 países. La empresa gestiona unos 45.000 millones de dólares, según cifras de finales de abril de 2024.

El proceso de concentración que vive la industria de gestión de activos trae de nuevo ecos de una nueva posible operación corporativa. Según ha publicado Bloomberg, citando fuentes cercanas a las compañías, AXA estaría estudiando diferentes opciones para su división de asset management y una de ellas sería combinar su negocio con el de BNP Paribas AM.

Ambas firmas estarían dialogando y estudiando la creación de una joint venture, lo que generaría una firma líder en Europa con 1,4 billones de euros en activos bajo gestión. Sin embargo, desde Bloomberg matizan que, por ahora, solo se trata de “conversaciones”y aclaran que no hay ninguna certeza sobre que se alcance un acuerdo.

“Axa también ha considerado combinar su negocio de gestión de activos con las divisiones de gestión de activos de otros rivales franceses”, añade Bloomberg. Por ahora, ninguna de las dos compañías ha realizado declaraciones oficiales, y tan solo AXA IM ha señalado que «no comentan rumores de mercado».

Actualmente, AXA IM gestiona aproximadamente 859.000 millones de euros en activos (cifra a finales de marzo de 2024), de los cuales 480.000 millones corresponden a activos integrados en ESG, sostenibilidad y de impacto. Por su parte, BNP Paribas AM gestiona activos por valor de 524.000 millones de euros (638.000 millones de euros en activos gestionados y asesorados), y cuenta con más de 500 profesionales de la inversión y en torno a 400 profesionales de atención al cliente que prestan servicio a inversores particulares, empresas e inversores institucionales en 69 países.

Nuevos movimientos en la industria. Utmost Group ha anunciado la firma de un acuerdo para la adquisición de Lombard International. Según explican, esta compra uniría a dos grandes empresas de soluciones patrimoniales basadas en seguros, “fortaleciendo la posición de Utmost en los principales mercados europeos y proporcionando una sólida plataforma para atender las necesidades financieras a largo plazo de sus clientes”.

La operación, que aún está sujeta a las pertinentes aprobaciones regulatorias, abarca el negocio europeo de Lombard International, quien se convertirá en parte de Utmost International, el negocio de seguros de vida internacionales de Utmost Group. Según destacan, al combinar las relaciones existentes con socios de distribución, el profundo conocimiento de los mercados locales y una gama de productos complementarios, “la adquisición proporciona una plataforma sólida para que el Grupo atienda a sus clientes y ejecute sus ambiciones estratégicas”.

Sobre los detalles específicos de esta operación, ambas compañías señalan que la compra añadirá 54.800 millones de dólares en activos bajo gestión y más de 20.000 pólizas a Utmost Internacional. Según indican, Lombard International continuará operando desde Luxemburgo con su actual gama de productos, que serán distribuidos bajo la marca Utmost por una única fuerza de ventas global combinada en paralelo con los productos existentes de Utmost, manteniendo los modelos de distribución existentes del grupo combinado.

Además, señalan que el aumento de escala logrado a través de esta compra permitirá al Utmost identificar oportunidades para eficiencias y sinergias de capital. “El Grupo se enfocará en aprovechar las capacidades complementarias de la entidad combinada para ofrecer creación de valor a los stakeholders”, matizan.

Principales valoraciones

A raíz de este anuncio, Paul Thompson, CEO de Utmost Group, ha señalado: “La adquisición de Lombard International marca un hito emocionante en el camino de Utmost, fortaleciendo nuestra posición en Europa y estableciéndonos como un proveedor global líder de soluciones de riqueza basadas en seguros. La fuerza combinada de la fusión entre Utmost International y Lombard International añade escala al Grupo. Nos permitirá servir mejor a nuestra ampliada base de clientes internacionales y socios de distribución, aprovechando conocimientos profundos del mercado, una fuerte experiencia técnica y un portafolio más amplio de productos”.

Thompson considera que la unión de la suma de Lombard International es altamente complementaria a la transacción previa de Utmost: la adquisición de Quilter International completada en noviembre de 2021, que fortaleció nuestra presencia en el Reino Unido y Asia.

“Las redes establecidas y duraderas de Lombard International en Europa mejorarán las credenciales globales de Utmost y nos permitirán servir mejor a nuestros clientes y socios, ofreciendo valor a largo plazo para nuestra gente y accionistas. Espero con interés dar la bienvenida a la gente, clientes y socios de Lombard International a Utmost y trabajar de cerca con el liderazgo de Lombard International para completar esta transacción”, ha añadido.

Por su parte, Stuart Parkinson, CEO de Lombard International Group, ha comentado: “Esta adquisición significa un nuevo y emocionante capítulo para Lombard International, inaugurando un periodo de oportunidades ampliadas para nuestros clientes, socios y empleados. El Grupo combinado ofrecerá un servicio y una experiencia inigualables para apoyar las necesidades cambiantes de planificación patrimonial de nuestros clientes. El ajuste estratégico entre Lombard International y Utmost, con un enfoque alineado en el crecimiento y la centralidad del cliente, permitirá que la entidad combinada continúe en su trayectoria de crecimiento y aproveche las oportunidades que se presenten”.

Por último, Florent Albert, director general de Lombard International Assurance, ha añadido: “Estoy encantado de que Lombard International se una a Utmost. Utmost se ha establecido como un líder en el sector de la riqueza basada en seguros, y estoy seguro de que serán excelentes administradores para los clientes, socios y empleados de Lombard International. Espero con interés trabajar de cerca con Paul, Ian y el resto del equipo de liderazgo de Utmost para integrar Lombard International en Utmost International”.

CC-BY-SA-2.0, FlickrFoto: Savara. Distribución, ventas y gestión de carteras: las divisiones para las que los asset managers de Reino Unido buscan socio comercial en la UE

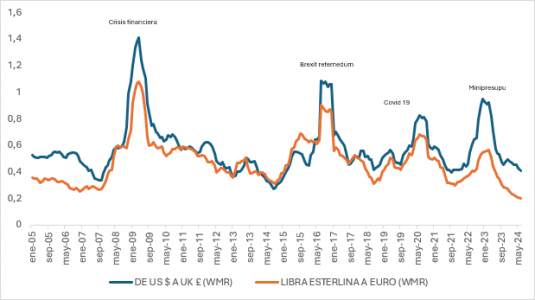

La historia nos muestra que las elecciones y los referendos pueden ser acontecimientos que mueven el mercado a corto plazo. Durante el referéndum sobre el Brexit, la volatilidad de la libra esterlina se disparó hasta niveles no experimentados desde la crisis financiera de 2008; sin embargo, según nuestra experiencia, la volatilidad a corto plazo tiende a normalizarse a medio y largo plazo. El «ruido» en torno a una votación es a menudo una oportunidad para aprovechar las dislocaciones de precios a corto plazo, proporcionando un punto de entrada atractivo para los inversores a largo plazo.

En un año en el que votará más gente en todo el mundo que en ningún otro año de la historia, es probable que la incertidumbre política domine los titulares de los mercados e inquiete a los inversores. Sin embargo, los acontecimientos políticos rara vez alteran el curso de la economía y/o los mercados mundiales. Las variables económicas como los tipos de interés, las cifras de empleo y el PIB tienden a ser factores más discernibles a la hora de impulsar el mercado.

Con el tiempo, la política tiene la capacidad de marcar la dirección política y cultural de un país, lo que puede repercutir en la economía y las empresas y, por tanto, en los mercados. En el caso de estas elecciones británicas, la naturaleza fiscalmente más conservadora del Gobierno laborista de Keir Starmer y el deseo del partido laborista de demostrar estabilidad significan que es poco probable que este resultado electoral altere fundamentalmente la dirección del mercado de renta variable del Reino Unido. Pero existe la posibilidad de que la percepción de «cambio» anime a los inversores que quizá se hayan tomado un descanso del mercado británico a volver a él, sobre todo dadas lo atractivo de las valoraciones locales en relación con el resto del mundo.

¿Qué significará un gobierno laborista para la economía?

La canciller en la sombra, Rachel Reeves, ha propuesto pocos cambios en la política económica actual, y ambos partidos han reconocido la necesidad de crecimiento económico tras un largo periodo de estancamiento. Los puntos de diferenciación de los laboristas se centran en el IVA sobre las matrículas de colegios privados y en la modificación de los tipos impositivos del carried interest para que entren en el tramo superior del impuesto sobre la renta, en lugar del impuesto sobre las plusvalías. Aunque los hedge funds y el capital riesgo pueden estar en desacuerdo con la medida, es poco probable que estas políticas tengan un impacto inmediato significativo en la economía.

Aunque las políticas laboristas del anterior líder, Jeremy Corbyn, fueron calificadas de «antiempresariales», si miramos atrás en el tiempo, vemos poca distinción entre los efectos de un gobierno conservador o laborista en el mercado cotizado. Es probable que el gobierno entrante se vea limitado por el entorno económico general, el escaso crecimiento y la necesidad de aumentar los ingresos, lo que impulsará una política fiscal restrictiva. Sobre esto, Rachel Reeves y Keir Starmer se han limitado durante la campaña al descartar posibles subidas de impuestos.

Tras un periodo de volatilidad prolongada, los inversores buscarán un gobierno que pueda ofrecer estabilidad y reconocer los beneficios que el capital privado puede aportar a la inversión necesaria en el país, siempre que ese capital pueda obtener una rentabilidad razonable. La estabilidad, si se consigue, podría ser beneficiosa para el mercado renta variable del Reino Unido, sobre todo si hay desorden o simplemente incertidumbre en Europa y Estados Unidos.

Es poco probable que las perspectivas fiscales actuales cambien sustancialmente tanto si gobiernan los conservadores como los laboristas. Sin embargo, consideramos que una victoria laborista traería consigo algunos aspectos positivos para el mercado británico. Los laboristas han expresado su intención de impulsar unas relaciones más profundas con la UE, lo que supondría un impulso tanto para el PIB como para la oferta. La perspectiva de unos lazos más estrechos podría ayudar a deshacer parte del descuento del Brexit y podría ser de especial interés para los inversores globales.

¿Qué podemos esperar con un gobierno laborista?

Aunque la renta variable británica puede estar haciendo aguas el día de las elecciones, reiteramos el potencial de un gobierno más estable para UK plc. Desde 2016 ha habido 13 ministros de Vivienda, nueve de Educación y ocho de Interior. Sin embargo, ¿dónde vemos oportunidades de mercado con una mayoría de gobierno laborista?

Constructores de viviendas

El partido laborista se ha comprometido sistemáticamente a reformar el actual sistema de planificación, un viento en contra que ha limitado en gran medida la entrega de volumen a largo plazo y el crecimiento de la construcción de viviendas en el Reino Unido. Si el Reino Unido hubiera seguido el ritmo del resto de Europa desde los años 50, hoy tendría 4,3 millones de viviendas más. La introducción de un enfoque más estandarizado para la construcción de infraestructuras y el uso de los terrenos del «cinturón gris» podría proporcionar importantes ventajas a los constructores de viviendas a medio plazo. Como contrapartida, siempre es posible que un gobierno entrante intente compensar parte del impacto positivo mediante un gravamen o impuesto adicional sobre el sector, pero los beneficios positivos para las empresas implicadas podrían compensarlo con creces.

Energía

Es probable que los laboristas sigan estando a favor de las energías renovables, y han propuesto un sistema energético limpio para 2030 y un aumento de la fiscalidad sobre los beneficios del petróleo y el gas del Mar del Norte. Es improbable que un impuesto extraordinario sobre el petróleo y el gas afecte mucho al sector, ya que la carga recae específicamente en la producción del Mar del Norte (una proporción ínfima del negocio de la mayoría de los operadores cotizados) y la perspectiva de una descarbonización acelerada ofrece amplias oportunidades mediante el crecimiento necesario de las redes y la energía renovable.

Pensiones

La inversión de los fondos de pensiones en renta variable británica ha ido disminuyendo desde hace algún tiempo, a medida que participaban en una reducción estructural del riesgo, alejándose de la renta variable británica. El Gobierno actual introdujo las reformas de Mansion House para abordar este problema, y los laboristas han presentado una propuesta casi idéntica. Es probable que las propuestas actuales se centren en la introducción de requisitos de información sobre la inversión en renta variable británica, más que en la asignación obligatoria a activos británicos. Aunque es improbable que estas reformas sean significativas de forma inmediata, creemos que son positivas para el mercado de renta variable del Reino Unido.

Afiliación automática

Es probable que el gobierno entrante estudie detenidamente si la población británica ahorra lo suficiente para su jubilación (spoiler: no lo hacemos) y es muy posible que estudie la posibilidad de aumentar las cotizaciones de autoafiliación como proporción del salario. Esto podría ser positivo para los participantes en el sector financiero.

Impuesto

Las actuales promesas fiscales de los laboristas podrían verse sometidas a presión con el tiempo, en función del crecimiento económico. Los ambiciosos objetivos de ser el país de más rápido crecimiento del G7 necesitarán el apoyo del gasto público y del sector privado. Un posible retroceso en los compromisos fiscales en áreas clave como las ganancias de capital puede ser una posibilidad real. También es posible que el Tesoro, bajo la dirección de Rachel Reeves, intente subir los impuestos en áreas hasta ahora no reveladas ni discutidas. No hay que descartar la posibilidad de que se establezcan impuestos de sociedades más específicos y sigue existiendo la posibilidad de que áreas del mercado como el sector bancario, que ya están sujetas a impuestos específicos, los vean incrementados. Por último, los balances personales de los consumidores se encuentran actualmente en una situación razonable, pero la posibilidad de que aumenten los pagos de intereses de las hipotecas y la posibilidad de que aumenten los impuestos personales significa que es probable que el gasto de los consumidores siga estando algo limitado, aunque quizá no tanto como podrían sugerir algunos de los comentaristas más pesimistas.