Franklin Templeton nunció el nombramiento de Alfredo Ríos como nuevo Director de Ventas Institucionales para Bancos Centrales e Inversionistas Soberanos en Latinoamérica y el Caribe con efecto inmediato. El puesto, de nueva creación, demuestra la intención de la firma de ampliar el servicio especializado que ofrece a sus clientes institucionales en la región. Además, marca un paso relevante en su estrategia de crecimiento.

Un rol diseñado para un segmento clave

Ríos será el responsable de fortalecer la relación de la gestora con los bancos centrales y los inversionistas soberanos de la región creación, garantizando que la firma ofrezca soluciones integrales y personalizadas, adaptadas a las necesidades específicas de este importante segmento de clientes. Su misión será ofrecer soluciones personalizadas que respondan a las necesidades específicas de uno de los segmentos más relevantes para la compañía. Desde Miami, reportará directamente a Marcus Vinicius, Head of Americas Offshore.

El ejecutivo también colaborará con los líderes regionales de Franklin Templeton:

Hugo Petricioli, Head of Mexico and Central America

Sergio Guerrien, Head of South America

Marc Forster, Head of Brazil

El objetivo será implementar una estrategia conjunta y sólida para este tipo de clientes.

Visión de la compañía sobre la región

Marcus Vinicius afirmó que la llegada de Ríos refuerza el compromiso de Franklin Templeton con América Latina. Recordó que la firma abrió su primera oficina regional hace más de 30 años en Buenos Aires y que continúa invirtiendo en expandir su presencia en una de las zonas más dinámicas del mundo.

Desde Iberia y Latinoamérica, Javier Villegas destacó la experiencia de Ríos en el segmento institucional y señaló que su incorporación fortalecerá la capacidad de la gestora para brindar un servicio más personalizado a los socios locales.

La experiencia de Alfredo Ríos y su aporte a Franklin Templeton

Ríos acumula más de 25 años de experiencia en mercados institucionales de Latinoamérica, con un recorrido que incluye el trabajo con fondos soberanos, tesorerías corporativas y fondos de pensiones. Antes de integrarse a la compañía, desarrolló su carrera en Western Asset, gestora que forma parte del grupo desde 2020. Luego, ocupó posiciones en US Trust (Bank of America Private Wealth Management), BBVA Bancomer Asset Management y Citigroup Asset Management.

Además, obtuvo un Máster en Finanzas por la Universidad de Brandeis y se graduó de Licenciado en Economía por la Universidad de Pensilvania.

Finalmente, Ríos afirmó que se suma a Franklin Templeton con entusiasmo y que espera contribuir a fortalecer la relación con bancos centrales e inversionistas soberanos, aportando valor a través de un servicio altamente especializado.

La introducción de los activos digitales en los portafolios de inversión cruzó una nueva barrera al obtener el visto bueno de Bank of America. La firma recomienda una asignación del 1% al 4% a activos cripto para los clientes de sus plataformas Merrill, Bank of America Private Bank y Merrill Edge.

Los estrategas de inversión del banco estadounidense comenzarán a cubrir cuatro ETF de bitcoin en enero de 2026, según fuentes de prensa.

«Para los inversores con un fuerte interés en la innovación temática y que se sientan cómodos con una volatilidad elevada, una asignación modesta del 1% al 4% en activos digitales podría ser apropiada», declaró Chris Hyzy, director de inversiones de Bank of America Private Bank, en un comunicado.

«Nuestras directrices se centran en los vehículos regulados, una asignación meditada y una comprensión clara tanto de las oportunidades como de los riesgos», agregó.

A partir del 5 de enero de 2026, los ETF de bitcoin cubiertos por el director de inversiones de la firma incluirán el Bitwise Bitcoin ETF (BITB), el Wise Origin Bitcoin Fund (FBTC) de Fidelity, el Bitcoin Mini Trust (BTC) de Grayscale y el iShares Bitcoin Trust (IBIT) de BlackRock.

«El extremo inferior de este rango puede ser más apropiado para quienes tienen un perfil de riesgo conservador, mientras que el extremo superior puede ser adecuado para inversores con mayor tolerancia al riesgo general de la cartera», señaló Hyzy.

Anteriormente, los clientes adinerados de Bank of America solo tenían acceso a los productos previa solicitud, lo que significaba que la red del banco, compuesta por más de 15.000 asesores patrimoniales, no podía recomendar la exposición a criptomonedas, y muchos inversores minoristas se veían obligados a buscar acceso en otras fuentes.

«Esta actualización refleja la creciente demanda de acceso a activos digitales por parte de los clientes», añadió Nancy Fahmy, directora del grupo de soluciones de inversión de Bank of America.

Women in ETFs celebró en Miami la tercera edición de su encuentro regional WE South | Offshore 360: The Macro View, un evento presencial orientado a conectar a profesionales del universo ETF y del negocio offshore en torno a las grandes preguntas del ciclo económico. Fue una jornada íntima en la que participaron voces destacadas en economía, estrategia e innovación en fondos cotizados en bolsa.

Con StoneX como sponsor, la cita tuvo lugar el 19 de noviembre último en el JW Marriott Marquis de Miami, con una agenda centrada en el pulso macro y su impacto directo en la construcción de carteras. En representación del South Chapter de Women in ETFs estuvieron Jan Fredericks, codirectora de membresía, y Estefanía Gorman, secretaria y codirectora de mentoría. Kathryn Rooney Vera, directora de estrategia de mercado de StoneX, ofició como Master of Ceremonies, y estuvo acompañada por Christian Prugue, director general y codirector de LatAm Securities.

Durante el primer panel, “Economía sin tapujos: un debate sobre las fuerzas globales que configuran los mercados”, Kathryn Rooney Vera, Chief Market Strategist de StoneX, y Jonathan Levin, Markets Columnist de Bloomberg, conversaron sobre las perspectivas para las tasas de interés a nivel mundial, la trayectoria del mercado laboral estadounidense y el impacto del aumento del retail trading en la dinámica del mercado.

Durante la charla, los expertos analizaron también los principales vectores que están redefiniendo el mercado global: la lectura sobre inflación y crecimiento, la trayectoria esperada de tasas en Estados Unidos y el modo en que estos factores están reordenando las preferencias de riesgo de los inversores.

En el evento se abordó especialmente la IA y sus efectos en la economía y el mercado de activos. También, los expertos hicieron consideraciones estratégicas para poseer oro en las carteras, en el marco de las oportunidades de cara a 2026.

El segundo panel, titulado “Pulso del mercado: tendencias, percepción y alineación estratégica”, contó con la participación de April Reppy Suydam, Head of Latin America Distribution de First Trust, y Brad Smith, analista CFA & Head of ETF Strategy America de Invesco. Ambos fueron moderados por Estefanía Gorman, quien es además Director of Client Success de Scala Capital.

Con la guía de Gorman, ambos expertos debatieron sobre las Magníficas 7 y las tendencias y temas emergentes que están ganando terreno.

En la jornada, se hizo especial hincapié en las oportunidades “muy prometedoras” en IA y criptomonedas dentro del panorama de los ETF. Por otro lado, en la segunda mesa se habló sobre evidencias que muestran un cambio del sector de los ETF pasivos a los activos, y también acerca de enfoques para ayudar a los asesores y clientes a sentirse cómodos con los derivados y las opciones dentro de las estrategias de ETF.

El cierre de la velada fue con una experiencia sensorial para recordar: un maridaje de chocolate y vino dirigido por Ricardo Trillo, de Cao Chocolates, donde los asistentes disfrutaron de una selección de chocolates, explorando sus orígenes sudamericanos, sus sabores únicos y los maridajes ideales con vino.

Para los distribuidores y asesores con base en Miami —un centro cada vez más relevante para América Latina— la conversación dejó un mensaje común: la necesidad de combinar convicción macro con agilidad en la implementación, en un escenario de volatilidad intermitente.

El South Chapter de Women in ETFs abarca los estados de Texas, Oklahoma, Arkansas, Louisiana, Mississippi, Alabama, Tennessee, Georgia, Florida, Carolina del Sur y Carolina del Norte. Más allá del análisis de mercado, el encuentro reforzó la misión de Women in ETFs de conectar, apoyar e inspirar a la comunidad del sector, ofreciendo un espacio de networking y desarrollo profesional para todos los profesionales de la industria.

La firma estadounidense Strategy, antes MicroStrategy, anunció la constitución de una reserva en dólares por 1.440 millones de dólares, destinada a garantizar el pago de dividendos de su deuda preferente y los intereses sobre su endeudamiento.

La reserva fue financiada mediante una emisión de acciones comunes bajo su programa “at-the-market” (ATM). El objetivo inmediato de la compañía es que esa reserva cubra al menos 12 meses de obligaciones, con la intención de extenderla hasta 24 meses o más, según informó.

Con esta medida, Strategy busca reducir la necesidad de vender bitcoin para honrar sus compromisos financieros, evitando así exponer su tesorería a la volatilidad de la criptomoneda.

«El establecimiento de una reserva en dólares estadounidenses para complementar nuestra reserva en BTC marca el siguiente paso en nuestra evolución, y creemos que nos posicionará mejor para navegar por la volatilidad del mercado a corto plazo, al tiempo que cumplimos nuestra visión de ser el emisor líder mundial de crédito digital», afirmó Michael Saylor, fundador y presidente ejecutivo de la empresa.

«Strategy posee ahora 650 000 bitcoins, aproximadamente el 3,1 % de los 21 millones de bitcoins que existirán jamás. En reconocimiento del importante papel que desempeñamos en el ecosistema más amplio de Bitcoin, y para reforzar aún más nuestro compromiso con nuestros inversores de crédito y accionistas, hemos establecido una reserva en dólares que actualmente cubre 21 meses de dividendos. Tenemos la intención de utilizar esta reserva para pagar nuestros dividendos y hacerla crecer con el tiempo», señaló Phong Le, presidente y director ejecutivo.

Ajuste a la baja de la guía financiera 2025

La empresa también revisó sus previsiones para fin de año. Su guía anterior asumía un precio de bitcoin de 150.000 dólares. La caída del bitcoin obligó a modificar esa referencia. El nuevo rango estimado se ubica entre 85.000 y 110.000 dólares. Este ajuste impacta en los resultados proyectados.

Los rangos actualizados son los siguientes:

Operating Income: entre aproximadamente 7.000 millones y 9.500 millones de dólares.

Net Income: entre 5.500 millones y 6.300 millones de dólares.

Resultado diluido por acción: entre 17 dólares y 19 dólares por acción.

La compañía también actualizó sus indicadores clave. El BTC Yield esperado se sitúa entre 22% y 26%. La ganancia en dólares por BTC se estima entre 8.400 millones y 12.800 millones de dólares. Todos estos valores dependen del precio final del bitcoin al 31 de diciembre. Cambios bruscos en la cotización podrían modificar los resultados, según la empresa.

Una estructura dual de reservas

La decisión marca un paso adicional en la evolución del modelo de tesorería de Strategy, que desde 2020 se caracteriza por mantener la mayor parte de su reserva de valor en bitcoin. La nueva reserva en dólares funciona como una capa adicional de protección para su estructura de capital, especialmente frente a compromisos de corto y mediano plazo.

Al segregar activos en bitcoin (orientados al largo plazo) y recursos en dólares (orientados a obligaciones exigibles), la empresa intenta ofrecer una mayor estabilidad operativa sin renunciar a su tesis de acumulación de bitcoin. Para los inversores institucionales, esta arquitectura puede representar un elemento diferenciador, ya que combina una estrategia de crecimiento apalancada en criptomonedas con un mecanismo de liquidez tangible.

Implicancias para inversores y mercado

La creación de esta reserva en efectivo tiene múltiples efectos potenciales:

Para los tenedores de instrumentos preferentes, reduce la probabilidad de incumplimiento o ventas forzadas de bitcoin.

Para los accionistas comunes, contribuye a mitigar riesgos operativos en un entorno de alta volatilidad, aunque el desempeño sigue atado al valor del bitcoin.

Para el mercado, señala una posible tendencia: modelos híbridos que combinan exposición a criptoactivos con buffers financieros tradicionales para sostener compromisos corporativos.

Esta postura marcaría un precedente para otras compañías con grandes tenencias en bitcoin o activos volátiles, especialmente si buscan atraer capital institucional sin perder exposición al upside de largo plazo.

Más de 100 asesores financieros de Estados Unidos y América Latina se reunieron en el Insigneo Summit Sevilla 2025: Navigating Wealth Beyond Borders, para explorar las fuerzas que están redefiniendo la gestión global de patrimonios.

Una de las conversaciones más esperadas, “Tendencias que redefinen el wealth management”, reunió a un destacado panel moderado por Javier Rivero, COO y Presidente de Insigneo, y conformado por Ben Harrison, Global Head of Client Coverage y Managing Director en BNY Pershing; Ahmed Riesgo, Chief Investment Officer de Insigneo; y Marc Butler, fundador y CEO de Marc Butler.

En un contexto de rápido progreso tecnológico, cambios demográficos y expectativas de clientes en constante evolución, los panelistas ofrecieron una hoja de ruta clara para asesores que buscan mantenerse competitivos en este entorno.

El papel transformador de la IA para el wealth management

Un tema central de la conversación fue la integración acelerada de la inteligencia artificial en las prácticas de asesoría. Rivero destacó la propia innovación de Insigneo en este ámbito con Agent Neo, la herramienta de comentarios diarios impulsada por IA de la firma.

“Muchos de ustedes están en el grupo piloto de nuestro comentario diario de Agent Neo, y muy pronto, todos ustedes comenzarán a recibir una pieza diaria generada completamente por Agent Neo… Es un modelo entrenado con los datos correctos y relevantes”, explicó Rivero.

El consenso del panel fue claro: la IA ya no es opcional. Se ha convertido en un potenciador crítico de productividad, toma de decisiones y personalización, permitiendo a los asesores escalar ideas de inversión y profundizar la interacción con los clientes.

Ben Harrison alentó a los asesores a sumergirse proactivamente en estas herramientas:

“Sean curiosos y edúquense, especialmente sobre tecnologías nuevas como la IA. Si no son suscriptores de pago de la versión premium de ChatGPT, adelante—paguen los 20 dólares al mes y accedan a la investigación sobre las innovaciones de las que hemos estado hablando”, dijo.

Entender los activos digitales: educación para el asesor y para el cliente

A medida que crece la curiosidad —y la asignación— de los clientes hacia los activos digitales, Rivero destacó la importancia de la educación del asesor en criptomonedas y activos tokenizados.

“Oigo esto mucho de los asesores: ¿cómo aprendo sobre cripto?… A menos que tengas un asesor más joven en el equipo, ¿cómo pueden conectarse y aprender? Ese es el mayor desafío. Creo que todos aquí queremos aprender sobre el tema”, comentó.

Esta brecha de conocimiento representa tanto un riesgo como una oportunidad. Los asesores preparados para guiar conversaciones sobre activos digitales estarán mejor posicionados para servir a los inversores jóvenes y nativos digitales.

Llegar a la próxima generación: una prioridad estratégica

Los cambios demográficos aparecieron repetidamente a lo largo de la charla. Butler destacó que prepararse para la transferencia de riqueza es quizás la prioridad más urgente para los asesores. “La mayor amenaza para tu negocio no es la IA ni la digitalización… es el beneficiario con el que aún no te has reunido”, advirtió.

Abogó por involucrar a los herederos en las reuniones familiares desde temprano e incorporar profesionales jóvenes en los equipos de asesoría. “Alguien más joven que actúe como tu plan de sucesión va a generar confianza con tus clientes y sus hijos… Esos ‘HENRYs’— high earners, not rich yet—serán ricos en 10 años. Abrázalos desde ya”, indicó.

Los alternativos toman un papel protagonista en la construcción de portafolios

Riesgo aportó una perspectiva futurista en la construcción de portafolios, destacando la creciente importancia de los alternativos no solo como diversificadores, sino también como motores potenciales de crecimiento.

“Cuando los activos de crecimiento bajan, necesitas que los diversificadores hagan lo contrario… Necesitas hedge funds, activos digitales, oro, commodities”, señaló el CIO.

Destacó también que las asignaciones a alternativos podrían representar entre el 25% y 50% de los portafolios, dependiendo del entorno de mercado y del perfil de riesgo del inversor—reflejando el impulso generalizado hacia private equity, private credit, venture capital y estrategias de activos reales.

Plataformas digitales conectadas: la nueva frontera de la experiencia del cliente

El panel también abordó la necesidad urgente de crear experiencias digitales más fluidas e intuitivas. Tanto asesores como clientes demandan cada vez más plataformas simplificadas, mayor conectividad de datos e interfaces centradas en el usuario.

La interoperabilidad, enfatizaron, ya no es un lujo, sino un componente central del ecosistema moderno de asesoría financiera, especialmente a medida que los flujos de trabajo se vuelven más distribuidos y multi-jurisdiccionales.

Una nueva era para la gestión de patrimonios internacional

El panel concluyó con un mensaje unificador: los asesores que se mantengan curiosos, adaptables y orientados a la tecnología liderarán el próximo capítulo de la industria. A medida que la gestión patrimonial se vuelve cada vez más global y digital, los insights compartidos en el Summit Sevilla 2025 ofrecen una hoja de ruta para los asesores que buscan crecer, innovar y servir mejor a clientes de todas las generaciones y geografías.

BB Asset lanzó la oferta pública de reservas de inversión para el fondo BB Ore Régia Critical Minerals FIC FIP IS. Según la gestora, el fondo busca captar la rentabilidad de la consolidación de Brasil como plataforma estratégica para la producción y el suministro de minerales críticos, con inversiones en empresas mineras con potencial de revalorización.

El producto destina el 95% de sus activos netos a participaciones del fondo Ore Régia Capital Critical Minerals FIP IS, gestionado por Régia Capital —una plataforma de inversión sostenible formada mediante una alianza entre BB Asset y JGP— y Ore Investments, presentada en el comunicado de prensa como la primera gestora independiente dedicada exclusivamente al sector minero del país.

La cuota inicial es de 1.000 reales (unos 188,68 dólares) y la inversión mínima es de 50.000 reales (9.433,96 dólares), equivalente a la adquisición de 50 participaciones. La oferta está dirigida a inversores cualificados y depende de la manifestación de interés a través de una agencia de relaciones entre el 1 y el 19 de diciembre.

BB Asset afirma que el fondo cumple con los estándares internacionales ESG aplicados a la minería responsable y busca una rentabilidad equivalente al IPCA + 25% anual a través del fondo invertido, centrándose en minerales críticos utilizados en los sectores de energía, movilidad, tecnología y agricultura.

Según Fabrício Reis, director Comercial y de Producto de la gestora de activos, la oferta amplía la cartera de inversiones responsables: “El producto permite a los inversores diversificar sus carteras en un momento de mercado favorable, con una creciente demanda de minerales críticos, impulsada por la transición energética, las nuevas tecnologías y la geopolítica global”, señaló.

Vitor Ornelas, socio y especialista en minerales críticos de Régia Capital, afirmó que “invertir en un fondo de capital privado dedicado a minerales críticos en Brasil significa estar posicionado para captar oportunidades de inversión relevantes relacionadas con la transición energética global, invirtiendo en las etapas iniciales de las empresas mineras, cuando el potencial de ganancias de capital es mayor”.

Destacó además que el país “concentra importantes reservas estratégicas a nivel mundial y, por lo tanto, posiciona al inversor como protagonista en el actual escenario geopolítico”.

El comunicado de prensa señala que el lanzamiento refuerza la posición de Brasil en las cadenas globales de suministro de minerales esenciales para la energía, la movilidad, la tecnología y la agricultura, como el cobre, las tierras raras, el niobio, el níquel, el litio, el fosfato y el grafito.

Mauro Barros, socio de Ore Investments, indicó que «el fondo nos permite trabajar para transformar el potencial mineral brasileño en activos de clase mundial, capaces de abastecer mercados estratégicos y reducir las vulnerabilidades geopolíticas”. Según Barros, Brasil posee “recursos naturales, una ubicación estratégica y una escala que lo posicionan como protagonista en el movimiento global hacia la diversificación y la seguridad de los suministros estratégicos”, además de ofrecer a los inversores “acceso a una oportunidad relevante para el crecimiento sostenible”.

El calendario de la oferta incluye la recogida de intenciones entre el 1 y el 19 de diciembre de 2025, el procedimiento de asignación el 22 de diciembre y la fecha de suscripción y liquidación de las unidades el 29 de diciembre del mismo año. El anuncio del cierre está previsto para el 22 de mayo de 2025. Las comisiones informadas son del 0,90 % anual por gestión y del 0,20 % anual por administración, sin comisión de rendimiento.

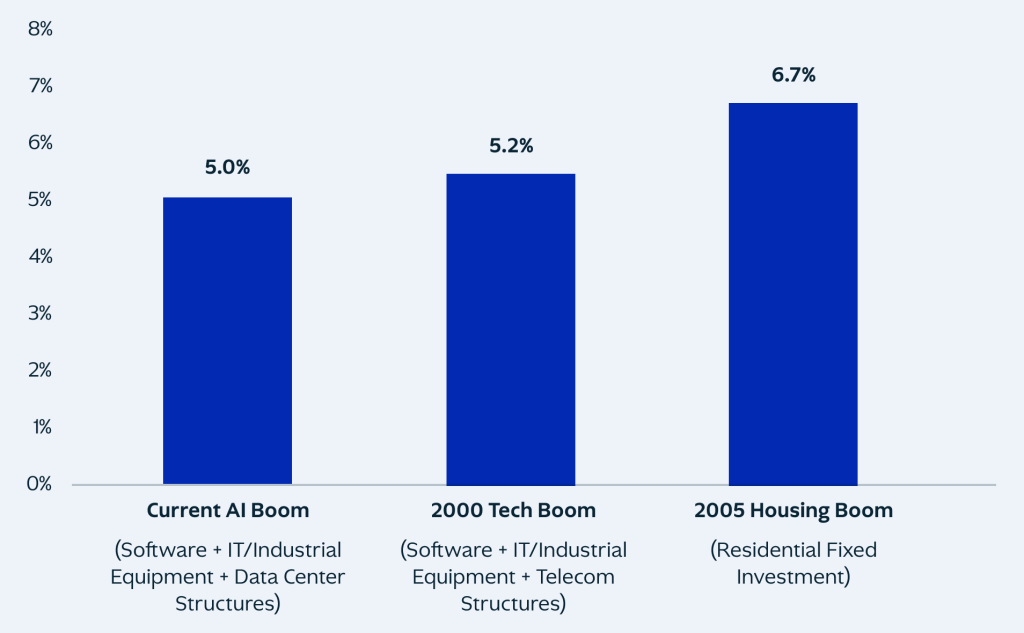

Cuando un solo fabricante de chips, NVIDIA, representa el 8 % del S&P 500, es razonable preguntarse si se está inflando una burbuja de IA. Últimamente, ese escrutinio se ha extendido a la inversión en centros de datos.

Algunas estadísticas ayudan a ilustrar tanto la magnitud como las limitaciones:

McKinsey estima que las empresas invertirán casi 7 billones de dólares en gastos de capital para infraestructura de centros de datos globales para 2030.1 Eso equivale al PIB combinado de Japón y Alemania.

En Estados Unidos, los gastos de capital relacionados con la IA representan alrededor del 5 % del PIB y han crecido a un ritmo de entre un dígito alto y dos dígitos bajos.

En la primera mitad de 2025, los gastos de capital relacionados con la IA contribuyeron de manera significativa al crecimiento del PIB de Estados Unidos, más que el gasto de los consumidores. Se espera que los cuatro hiperescaladores más grandes (Amazon, Google, Microsoft y Meta) gasten más de 350.000 millones de dólares en gastos de capital en 2025, lo que supone un aumento interanual de alrededor del 35 %. Si se incluyen otras empresas tecnológicas, el total se eleva a unos 500 000 millones de dólares en 2025.

El gasto de capital relacionado con la IA representa aproximadamente el 5 % del PIB de EE. UU. y crece alrededor de un 10 % anual, a la par con el auge tecnológico de finales de los 90 y principios de los 2000.

Gasto de inversión como porcentaje del PIB de EEUU

Source: KKR GMAA, U.S. Bureau of Labor Statistics, Bloomberg as of June 30, 2025.

Nuestra opinión: Sí, hay burbuja. Sí, habrá una reestructuración.

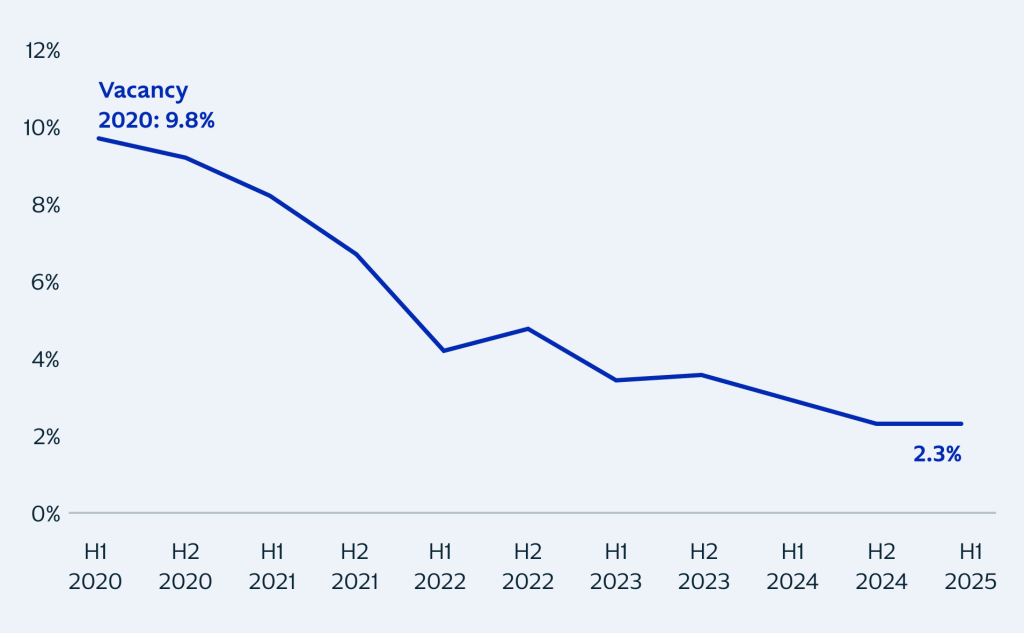

Sin embargo, según JLL Research, las tasas de absorción actuales no muestran signos de exceso de construcción en el mercado más activo del mundo, Estados Unidos. Y, a largo plazo, creemos que la demanda debería justificar gran parte de la construcción actual de centros de datos. Los modelos y las aplicaciones seguirán avanzando y requerirán la capacidad de sistemas capaces de alimentarlos a gran escala.

El espacio disponible en centros de datos será escaso al menos hasta 2027

Source: JLL Research as of June 2025. Note: Colocation Vacancy refers to unused space / power capacity in existing data centers.

Los ciclos de exageración relacionados con la infraestructura tecnológica en el pasado sugieren que es poco probable que los centros de datos, la infraestructura eléctrica y las redes de fibra óptica que se están construyendo se desperdicien. Por el contrario, es probable que estos activos tangibles constituyan la columna vertebral de una nueva economía y generen rendimientos compuestos. Hasta entonces, cabe esperar que los precios de algunos activos se inflen y que algunos modelos de negocio del ecosistema más amplio de la IA no sobrevivan.

En otras palabras: las burbujas siempre perjudican a algunos inversores, pero la capacidad que crean perdura.

Mientras tanto, invertir sin quemarse significa reducir el riesgo por adelantado y hacer suposiciones realistas sobre la economía del proyecto basándose en los rendimientos después del coste (cada vez más caro) de la energía y el capital. Los acuerdos de compra garantizados pueden asegurar que un inquilino pagará por la capacidad contratada durante un periodo de tiempo, independientemente de si la utiliza en su totalidad o no. Y dado que la energía y el terreno son factores cada vez más limitantes en el desarrollo de centros de datos, solo aceptamos proyectos que cuenten con suficiente electricidad y derechos, es decir, todos los permisos, autorizaciones y acuerdos necesarios para construir un centro de datos funcional.

¿Cómo será la reestructuración del ecosistema de la IA?

Algunos apuntes:

Inteligencia para todo: El valor de algunas tecnologías, como los ferrocarriles e Internet, reside en la conectividad. Pero la IA es una capa computacional horizontal que impregna los flujos de trabajo, el trabajo creativo, el análisis, las tareas rutinarias y la toma de decisiones en todos los sectores. Eleva el nivel de productividad en muchos lugares a la vez, en lugar de concentrar el valor en unos pocos destinos, es decir, las aplicaciones de consumo y las redes publicitarias de la economía de Internet. ¿Una mejor comparación? La electrificación. Las ganancias de productividad no llegaron inmediatamente con las lámparas eléctricas, sino cuando las fábricas comenzaron a rediseñarse en torno a los motores eléctricos. Esto allanó el camino para una ola de velocidad, ganancias de eficiencia y automatización que continúa hoy en día.

Construcción especulativa de fibra óptica de largo alcance y metropolitana: Tras abrir el terreno y tender los conductos (las tuberías protectoras por las que pasan los hilos de fibra), el mantenimiento es mínimo durante décadas y el coste marginal de tender hilos de fibra adicionales para aumentar la capacidad es bajo. También es posible ampliar la capacidad instalando nuevos equipos electrónicos u ópticos en cada extremo de la instalación, en lugar de realizar una construcción de sustitución total. Esta infraestructura escalable se construyó en respuesta a la rápida demanda prevista, pero sin un contrato de compra a largo plazo para esa capacidad.

Los centros de datos suelen contratarse: La construcción de centros de datos solo suele llevarse a cabo cuando existe un contrato con el cliente, que incluye requisitos de compra. No vemos terrenos vacíos del tipo «Field of Dreams» («Si lo construyes, vendrán») ni construcciones que dependan de la energía comercial (sin cobertura o con un suministro no firme a precio de mercado). Observamos cierta actividad especulativa en trabajos relacionados con la energía, como la construcción de subestaciones y la compra de terrenos para posibles emplazamientos futuros, pero los terrenos suelen representar una parte modesta del gasto total de capital del proyecto, alrededor del 10 %.

Los ciclos de actualización rápida absorben la demanda adicional: los aceleradores, el hardware informático de un centro de datos, envejecen rápidamente. Cada generación llega más rápido con ganancias de rendimiento escalonadas, lo que significa que el progreso es repentino, significativo y discontinuo, pareciéndose más a un escalón vertical en un gráfico lineal que a una curva ascendente suave. El exceso de capacidad no permanece inactivo durante mucho tiempo, ya que las nuevas cargas de trabajo y clases de modelos tienden a absorberlo. Las construcciones temporales excesivas se comportan como actualizaciones continuas en lugar de activos abandonados.

Los límites de potencia restringen el potencial de construcción excesiva: el factor limitante definitivo para la construcción de centros de datos no es el capital, sino la potencia. Las colas para conectarse a la red, los plazos de entrega de los transformadores y la dificultad para localizar emplazamientos y obtener permisos hacen que las construcciones excesivas sin restricciones sean poco prácticas. Los propietarios que controlan el acceso a la red y cuentan con todos los permisos están en ventaja.

Conclusión

La historia demuestra que las revoluciones tecnológicas suelen excederse a corto plazo, pero se acumulan a largo plazo. Las mismas fuerzas están actuando hoy en día en la infraestructura de la IA. Las valoraciones pueden parecer exageradas, pero los activos tangibles que se están construyendo (centros de datos, energía y conectividad) serán la base de la próxima ola de productividad digital.

Los inversores que se centren en la ejecución, la economía unitaria y la disciplina de riesgo sabrán distinguir la señal del ruido. A medida que convergen la computación, el almacenamiento y la energía, el control de los insumos escasos —energía, terreno y acceso a la red— definirá quién sale ganando.

En definitiva, en nuestra opinión, el desarrollo de la IA no es una burbuja. Es la columna vertebral de la próxima revolución industrial, y quienes la construyan con paciencia, precisión y convicción trazarán su mapa.

Tribuna de Waldemar Szlezak, director de las inversiones en infraestructura digital de KKR a nivel mundial; Andrew Peisch, especialista en inversión en negocios y activos de infraestructura digital; Kathleen Lawler, directora general del equipo de Infraestructura; y Joshua Ho-Walker, director del equipo de Infraestructura.

Invesco ha ampliado su gama líder en el mercado de exposiciones con ponderación equitativa con el lanzamiento del ETF Invesco EURO STOXX 50 Equal Weight UCITS. Se trata del único ETF de Europa que dará acceso a la versión con ponderación equitativa del principal índice bursátil de valores blue chips de la zona euro.

Invesco es líder mundial en términos de activos gestionados en estrategias equal weight. La empresa cuenta con la gama más amplia de ETF de ponderación equitativa de Europa, con exposiciones específicas a los principales índices bursátiles mundiales, europeos y estadounidenses, e incluye el primer ETF de ponderación equitativa basado en swaps del mundo. Actualmente, hay 3.100 millones de dólares estadounidenses invertidos en esta gama de ETF, con entradas netas de 1.900 millones de dólares estadounidenses en lo que va de año.

Matthew Tagliani, director de productos ETFs para EMEA en Invesco, afirmó que el interés por las estrategias equal weight “ha ido ganando impulso después de que, tras años de rendimiento superior de las megacapitalizaciones, muchos inversores buscaran herramientas eficaces que les ayuden a reducir el riesgo de concentración. Mientras que algunos inversores utilizarán estos ETFs de forma táctica cuando los componentes más importantes de un índice parezcan sobrevalorados, otros los emplearán como posiciones básicas para aumentar la diversificación y aprovechar los beneficios potenciales a largo plazo del reequilibrio periódico”.

El índice Euro Stoxx 50 representa el rendimiento de las 50 mayores empresas de los 20 súper sectores de la zona euro. El índice Euro Stoxx 50 Equal Weight contiene los mismos componentes que la versión estándar, pero pondera cada componente por igual en lugar de por tamaño. El ETF de Invesco invertirá físicamente en todos los valores y en la misma proporción que el índice de ponderación equitativa, que se reequilibra trimestralmente.

Chris Mellor, director de Gestión de Productos de Renta Variable ETF para EMEA en Invesco, afirmó que las diez principales acciones representan algo más del 41% de la ponderación total de la capitalización bursátil del índice Euro Stoxx 50, y la acción más importante por sí sola representa más del 8% del índice. “Dado que la versión con ponderación equitativa del índice cotiza con un descuento del 29% sobre el precio contable del índice estándar, las valoraciones parecen más atractivas”, explicó.

The Goldman Sachs Group ha firmado un acuerdo para adquirir Innovator Capital Management (Innovator), firma de ETFs que actualmente gestiona 28.000 millones de dólares en activos bajo gestión y que es especialista en estrategias de income, targeted buffer y growth. Según explican, la operación ampliará significativamente la gama de ETFs de Goldman Sachs Asset Management y su hoja de ruta de productos futuros, y reforzará la oferta de la firma en una de las categorías de ETFs activos de más rápido crecimiento.

“Los ETFs activos son dinámicos, transformadores y han sido uno de los segmentos de más rápido crecimiento en el panorama actual de la inversión en mercados públicos. Con la adquisición de Innovator, Goldman Sachs ampliará el acceso a productos de inversión modernos y de primer nivel para las carteras de los inversores. La reputación de Innovator por su innovación y liderazgo en soluciones de resultado definido complementa nuestra misión de mejorar la experiencia del cliente con estrategias sofisticadas que tratan de ofrecer resultados específicos y definidos para los inversores”, ha destacado David Solomon, presidente y consejero delegado de Goldman Sachs.

Para Bruce Bond, consejero delegado de Innovator, esta operación es un hito fundamental para su negocio. “Goldman Sachs tiene una larga trayectoria identificando tendencias emergentes y cambios direccionales relevantes dentro de la industria de la gestión de activos. Estamos entusiasmados de ofrecer soluciones de inversión de primer nivel a los clientes en el marco de los ETFs y de expandir nuestro negocio en esta categoría líder, de alto crecimiento y sectorialmente estratégica. Estas sinergias, entre muchas otras, convierten a Goldman Sachs en un socio ideal para nosotros”, ha señalado Bond.

Estrategias defined outcome

Los activos globales bajo gestión de ETFs activos ascienden a 1,6 billones de dólares, creciendo a una tasa de crecimiento anual compuesta (CAGR) del 47% desde 2020, a medida que los inversores acceden cada vez más a los mercados públicos a través del “wrapper” de ETFs.

Desde la entidad consideran que, habiendo crecido a una CAGR del 66% desde 2020, los ETFs defined outcome son un componente clave del mercado de ETFs activos de rápido crecimiento, impulsados por el objetivo de ofrecer estrategias estructuradas innovadoras en formatos accesibles. Según su experiencia, los inversores utilizan cada vez más los ETFs defined outcome para incorporar a sus carteras una amplia y personalizable gama de objetivos que respondan a sus necesidades de control del riesgo y de rendimiento.

Los ETFs defined outcome utilizan derivados y estrategias basadas en opciones que buscan ofrecer objetivos específicos, como protección frente a caídas del principal, mejora de la rentabilidad y resultados definidos si se mantiene la inversión durante todo el periodo de resultado, permitiendo a los inversores construir y personalizar carteras a través del wrapper fiscalmente eficiente del ETF.

La operación

A 30 de septiembre de 2025, Goldman Sachs Asset Management e Innovator gestionan más de 215 estrategias de ETFs a nivel global, que representan más de 75.000 millones de dólares en activos totales y sitúan a Goldman Sachs Asset Management como uno de los diez principales proveedores de ETF activos. Según apuntan, esta adquisición forma parte de la estrategia de Goldman Sachs AM de ampliar su liderazgo en categorías de inversión innovadoras y en crecimiento, y de ofrecer un atractivo comportamiento de inversión y servicio a sus clientes. La firma ofrece estrategias sofisticadas a los inversores como líder del sector en indexación directa y cuentas gestionadas de forma separada, así como a través del acceso a estrategias de inversión alternativa mediante sus fondos evergreen G-Series y ETFs activos.

Tras la operación, Bruce Bond, cofundador y consejero delegado de Innovator; John Southard, cofundador y presidente; Graham Day, vicepresidente ejecutivo y director de inversiones (CIO); y Trevor Terrell, vicepresidente sénior y responsable de distribución, se incorporarán a Goldman Sachs AM. Además, está previsto que los más de 60 empleados de Innovator se incorporen a los equipos de Third-Party Wealth («TPW») y ETF de Goldman Sachs Asset Management. El negocio será propiedad íntegra de Goldman Sachs Asset Management y los gestores de inversiones y proveedores de servicios se mantendrán sin cambios.

Desde la entidad insisten en que esta adquisición amplía estratégicamente los ingresos más estables de la firma y refuerza su compromiso de ofrecer a inversores institucionales e individuales soluciones integrales. Se espera que la contraprestación de la operación ascienda aproximadamente a 2.000 millones de dólares, pagaderos en una combinación de efectivo y acciones, sujeta al cumplimiento de determinados objetivos de resultados. Y también se espera que la operación se cierre en el segundo trimestre de 2026, sujeta a la aprobación regulatoria y a otras condiciones habituales de cierre.

Balanz anunció en un comunicado la incorporación de Matías Tamburini como nuevo miembro de su Comité Ejecutivo, con responsabilidades sobre Finanzas y Sales & Trading.

«Su llegada aporta una visión estratégica consolidada tras más de 25 años de experiencia en instituciones financieras internacionales y en el desarrollo y liderazgo de proyectos vinculados al mercado de capitales», dijeron desde la firma de matriz argentina y ámbito internacional.

Tamburini es Licenciado en Administración de Empresas (UCA) y posee un Posgrado en Finanzas por la Universidad de San Andrés. A lo largo de su carrera construyó una trayectoria sólida en mercados de capitales de economías emergentes —especialmente en renta fija, divisas y derivados— en entidades como WestLB, MBA Banco de Inversiones, ING (Buenos Aires y Nueva York) y Deutsche Bank.

En 2016 asumió la Dirección General del Fondo de Garantía de Sustentabilidad (FGS) de ANSES, donde lideró la gestión de uno de los fondos más relevantes del país. Tras finalizar esa etapa en el sector público, retomó su actividad privada para impulsar iniciativas estratégicas orientadas al desarrollo del mercado financiero.

“Es un honor sumarme al Comité Ejecutivo de Balanz en una etapa clave para el crecimiento del negocio. El mercado de capitales argentino presenta desafíos y oportunidades únicas, y estoy convencido de que Balanz cuenta con el talento, la visión y la capacidad para continuar fortaleciendo su liderazgo. Mi propósito es aportar una mirada estratégica que acompañe la evolución sostenida de la compañía y potencie su propuesta de valor”, expresó Tamburini.

“La incorporación de Matías refuerza nuestro compromiso con una gestión orientada al largo plazo y al crecimiento sostenido de Balanz. Su trayectoria internacional, su profundo conocimiento del mercado y su espíritu emprendedor aportan una perspectiva estratégica que enriquecerá nuestras capacidades. Confiamos plenamente en que su experiencia fortalecerá nuestra presencia en el sistema financiero e impulsará nuevas oportunidades de crecimiento”, comentó Claudio Porcel, Presidente y CEO de Grupo Balanz.