Crédito Privado II: la inclusión del crédito privado en una cartera balanceada (60/40)

| Por Ignacio Valles | 0 Comentarios

El crédito privado ha emergido como una opción atractiva para los inversores que buscan diversificación, mejora en los rendimientos y reducción del riesgo en sus carteras. Tradicionalmente, una cartera balanceada se compone en un 60% de acciones y en un 40% de bonos. Sin embargo, la inclusión del crédito privado puede proporcionar beneficios significativos. A continuación, exploraremos cómo la adición de crédito privado en diferentes proporciones puede impactar positivamente en una cartera balanceada.

Mejora del rendimiento

El crédito privado ofrece rendimientos superiores en comparación con los bonos públicos debido a la prima de iliquidez y la complejidad asociada con estos instrumentos. Invertir en crédito privado significa prestar dinero directamente a empresas o proyectos que no cotizan en bolsa, lo que permite a los inversores negociar términos más favorables y obtener tasas de interés más altas.

Ejemplo: Supongamos que una cartera tradicional 60/40 tiene un rendimiento esperado anual del 6%. Si se asigna un 10% del capital al crédito privado con un rendimiento esperado del 8%, la nueva cartera (55% acciones, 35% bonos, 10% crédito privado) podría ver un aumento en el rendimiento esperado global. Esto se debe a que el crédito privado tiene un mayor rendimiento ajustado al riesgo en comparación con los bonos públicos.

Diversificación

La diversificación es clave para reducir el riesgo sin sacrificar los rendimientos. El crédito privado ofrece una baja correlación con los mercados de acciones y bonos públicos, lo que significa que puede proporcionar un colchón contra la volatilidad del mercado.

Ejemplo: En un escenario donde los mercados de acciones caen un 15% y los bonos públicos no rinden lo suficiente para compensar la pérdida, el crédito privado, con su correlación más baja, podría no verse tan afectado. Si una cartera incluye un 5% de crédito privado, la pérdida total de la cartera sería menor en comparación con una cartera sin esta asignación. La diversificación proporcionada por el crédito privado ayuda a estabilizar el rendimiento total de la cartera durante periodos de turbulencia del mercado.

Reducción del Riesgo

El crédito privado no sólo diversifica el riesgo, sino que también puede reducirlo. Al incluir activos con diferente perfil de riesgo y retorno, se puede mitigar el impacto de la volatilidad del mercado. Sin embargo, el inversor debe entender que el riesgo en crédito privado reside en la valoración de los activos subyacentes, la cual puede estar sujeta a subjetividad y no mostrar síntomas de riesgo en el precio de los créditos subyacentes hasta que ya es demasiado tarde, arrojando una característica poco deseada en el crédito privado: la asimetría en la relación riesgo/retorno. Por tanto, evaluar el gestor, su reputación, su metodología de valoración (especialmente si esta colateralizado por activos y la valoración de los mismos), las auditorias, los reportes fiscales y la liquidez de la cartera dictaminará la diferencia entre una buena o una pésima inversión en crédito privado.

Ejemplo: Consideremos una cartera con diferentes asignaciones al crédito privado:

- 5% crédito privado: El impacto en la reducción del riesgo es moderado, mejorando ligeramente la estabilidad de la cartera.

- 10% crédito privado: El riesgo de la cartera se reduce de manera más significativa, ya que una porción mayor de la inversión está en activos que no están altamente correlacionados con el mercado de valores.

- 15% crédito privado: Con una asignación mayor, la cartera puede beneficiarse aún más de la reducción del riesgo, aunque es importante gestionar la iliquidez que conlleva una mayor exposición al crédito privado.

Análisis de Escenarios

Veamos cómo diferentes asignaciones al crédito privado pueden impactar en una cartera balanceada, en términos de rendimiento y riesgo:

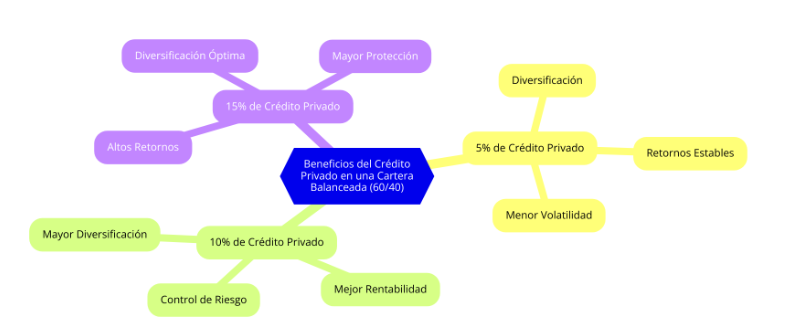

5% Crédito privado

- Composición de la cartera: 57% acciones, 38% bonos, 5% crédito privado.

- Rendimiento esperado: Incremento leve debido al 5% en crédito privado con mayor rendimiento.

- Riesgo: Reducción moderada en la volatilidad de la cartera.

10% Crédito privado

- Composición de la cartera: 54% acciones, 36% bonos, 10% crédito privado.

- Rendimiento esperado: Incremento notable, ya que el 10% en crédito privado ofrece mayores rendimientos que los bonos públicos.

- Riesgo: Reducción significativa en la volatilidad y el riesgo total de la cartera.

15% Crédito privado

- Composición de la cartera: 51% acciones, 34% bonos, 15% crédito privado.

- Rendimiento esperado: Incremento considerable, reflejando el mayor rendimiento del crédito privado.

- Riesgo: Mayor reducción del riesgo de la cartera, aunque la gestión de la liquidez se vuelve más crucial.

Conclusión

Incluir crédito privado en una cartera balanceada puede ofrecer múltiples beneficios, desde la mejora de los rendimientos hasta la diversificación y reducción del riesgo. Es importante considerar el nivel de exposición adecuado, balanceando el potencial de rendimiento con la necesidad de gestionar la liquidez y el perfil de riesgo individual. Ya sea una asignación del 5%, 10% o 15%, el crédito privado puede desempeñar un papel vital en la optimización de la cartera y en la estabilidad a largo plazo.