Los primeros miembros de la Generación X se acercan a los 60 años, edad en la que, según la normativa de algunos países, podrán iniciar su retiro laboral. Sin embargo, en lugar de asumir la llegada de la posible jubilación con esperanza y entusiasmo por una nueva vida, los primeros miembros de dicha generación están preocupados, según se desprende de una encuesta realizada por Natixis Investment Managers (IM).

De acuerdo con los datos, informaron a través de un comunicado, casi la mitad de la Generación X (48%) cree que se necesitará un milagro para jubilarse de forma segura, mientras que la otra mitad (50%) evita pensar del todo en su retiro.

Además, el 60% de los primeros miembros de la Generación X próximos al retiro laboral acepta que quizá tenga que trabajar más tiempo. Sin embargo, muchos son conscientes de que un empleo no ofrece garantías y 47% teme no poder trabajar el tiempo necesario para ello.

Los encuestados fueron cuestionados sobre sus metas para el retiro y, en promedio, dijeron que planean jubilarse a los 60 años, edad temprana según muchos estándares globales, y anticipan que la jubilación durará 20 años, un período más corto de lo que experimentan muchos jubilados actualmente.

No obstante, para lograrlo apenas ahorran una media de 17% de sus ingresos anuales. A pesar de que los miembros de la Generación X son optimistas acerca de sus inversiones y tienen expectativas de retorno de 13% a largo plazo, Natixis advierte que esto puede verse obstaculizado por una visión equivocada del riesgo.

Inflación y deuda: temas críticos

De acuerdo con los resultados de la encuesta, dos temas críticos parecen estar conformando el pensamiento de esta generación sobre la jubilación: la inflación y la deuda.

En el corto plazo, los miembros de este conjunto se enfrentan a la realidad de la inflación. En general, el 83% de los inversionistas de la Generación X sondeados dice que el reciente brote de inflación ha revelado la magnitud de la amenaza que representa el aumento de precios para la seguridad en el retiro.

Además, casi siete de cada diez (69%) dice que la inflación ha afectado su capacidad de ahorrar para la jubilación y más de la mitad (55%) informa que están ahorrando menos debido a los altos costos del día a día.

Si bien la inflación es un fenómeno relativamente de corto plazo, la perspectiva del retiro entre la Generación X se está configurando a partir de otro aspecto clave para el largo plazo: la deuda pública.

Por este motivo más de tres cuartas partes de los encuestados (77%) le preocupa que el aumento de la deuda pública derive en menos beneficios en la jubilación. Incluso, probablemente hasta los recortes mínimos tengan gran impacto, ya que 58% cree que será difícil llegar a fin de mes sin prestaciones.

Los primeros miembros de la Generación X cercanos al retiro enfrentan un panorama volátil y de retos, irónicamente muy similar al que vivieron durante su vida laboral, marcada por períodos económicos de inestabilidad global, delineó el estudio de Natixis.

Foto cedidaMaria Luisa Gota, CEO de Eurizon Capital SGR.

Eurizon Capital SGR, compañía de gestión de activos del Grupo Intesa Sanpaolo, Eurobank y Eurobank Asset Management MFMC, subsidiaria de propiedad total de Eurobank., han firmado un memorando de entendimiento (MoU). Según explican, en él se recoge un acuerdo por el que Eurizon pondrá sus productos a disposición en el mercado griego y aprovechará su modelo de negocio para fortalecer la oferta dinámica de Eurobank Asset Management MFMC, extendiendo los servicios de gestión de carteras a los clientes de Eurobank.

La gestora explica que esta cooperación en el mercado griego proporcionará a las partes el impulso para beneficiarse de oportunidades de crecimiento significativas, aprovechando la red de Eurobank, la dinámica de Eurobank Asset Management MFMC y la experiencia de Eurizon en soporte de asesoría y desarrollo de productos innovadores.

A raíz de este anuncio, Maria Luisa Gota, directora ejecutiva de Eurizon Capital SGR, ha delcarado: «Entrar en el mercado griego con Eurobank AM es un paso adicional para aumentar tanto el crecimiento estratégico de negocios como el reconocimiento de la marca de Eurizon en Europa. Estamos realmente orgullosos de comenzar una asociación con una empresa fuerte, líder en su país, para aprovechar nuestra experiencia combinada, ofreciendo soluciones financieras innovadoras y servicios ampliados de gestión de carteras a los clientes locales”.

Por su parte, Theofanis Mylonas, gerente general y jefe de gestión de Patrimonios de Eurobank, ha añadido: “La nueva alianza estratégicamente importante con Eurizon subraya el compromiso del Grupo de expandir sus actividades en el segmento de gestión de activos. Esta asociación llega en un momento en que la economía de Grecia está en expansión, y la gestión de patrimonios está a la vanguardia del interés de los inversores. Por lo tanto, compartir esta visión con un gestor de inversiones global definitivamente creará sinergias significativas y aprovechará el impulso global de ambas entidades”.

CC-BY-SA-2.0, FlickrPhoto: Moyan Brenn

. A Deeper Look into Japan’s Debt Problems

El periodo primaveral no ha servido solo para que florezcan los cerezos en Japón, sino también para que los mercados bursátiles vuelven a estar en todo su esplendor, tras una sequía de una década. Hay varios factores detrás del estado de ánimo récord en Kabuto-cho (Bolsa de Tokio), que no se ha visto empañado por la reciente consolidación -y estos también deberían apoyar a los índices bursátiles más importantes del país -Nikkei y Topix & Co, no sólo en primavera, sino a largo plazo. U

na razón importante de la subida de los precios es el retorno de la inflación, tras décadas de caída de los precios al consumo. Esto ha vuelto a dar impulso a la rueda del crecimiento y es exactamente lo que el mercado bursátil ha estado esperando durante mucho tiempo.

Además de la subida de precios provocada por las materias primas y fuentes de energía importadas, el gobierno nipón también ha contribuido al reciente aumento de precios, de entre el 2-3%, al presionar a las empresas para que subieran fuertemente los salarios, con una media de alrededor del 5% en cada uno de los dos últimos años, lo que ha sacado a los consumidores de la reserva deflacionista.

El nuevo récord del Nikkei se alcanzó a un PER de 15, el anterior a un PER de 60. Es decir, la situación de Japón no sólo ha mejorado notablemente en términos de consumo, sino también de comercio exterior. Aunque el año pasado la economía del país perdió un puesto en la clasificación de las mayores economías del mundo y actualmente sólo ocupa el cuarto lugar por detrás de Alemania, el país cuenta tradicionalmente con una industria automovilística, robótica y de semiconductores extremadamente competitiva.

Además, cuenta ahora con un sector del entretenimiento que es líder mundial con sus consolas, juegos y figuras. Estos sectores se beneficiaron especialmente de la debilidad del tipo de cambio del yen. La conclusión que podemos extraer es que, tanto la demanda interna como la de exportación, han aumentado significativamente, lo que se refleja en el aumento de los beneficios empresariales y la subida de los precios.

A pesar del reciente repunte de los precios, la valoración de las acciones japonesas sigue siendo barata en comparación histórica. Hace unos 34 años, cuando el Nikkei alcanzó su anterior máximo histórico, la relación precio/beneficio (PER) rondaba los 60 puntos. Ahora hemos visto los 40.000 puntos en el índice principal y la relación precio/beneficio ronda apenas los 15. En este sentido, la bolsa nipona se ha vuelto significativamente más atractiva. Incluso en una comparación internacional, el nivel de valoración sigue siendo bastante llamativo.

Por último, la mala situación actual de China está haciendo que Japón vuelva a ser percibido por los inversores que mira al continente asiático como una alternativa muy atractiva a las del país chino. Tras haber hecho una intensa competencia a Japón, China sufre ahora problemas reales, como el envejecimiento de la sociedad debido a la política del hijo único y las consecuencias de las turbulencias del mercado inmobiliario. Sin duda, los precios de los valores japoneses también se benefician de ello.

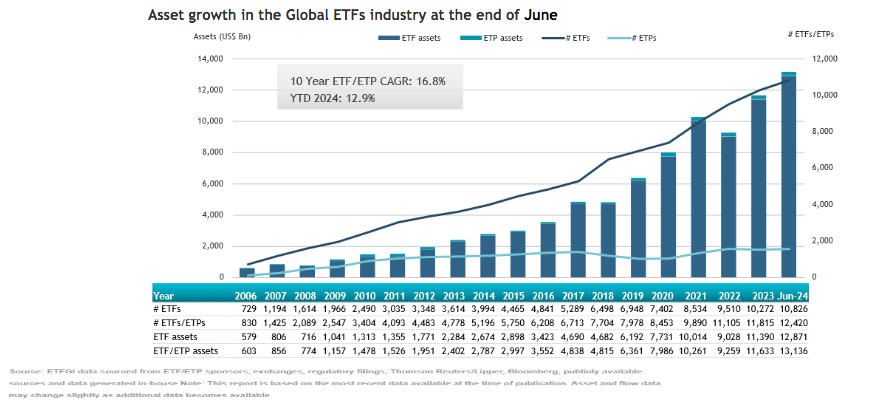

Desde ETFGI, firma de consultoría especializada en el universo de los ETFs, estiman que 2024 será un año récord para los flujos en esta industria. De hecho, según indica los últimos datos que ha publicado, el patrimonio global en vehículos pasivos alcanzó los 13,14 billones de dólares a finales de junio, marcando un nuevo récord y superando los 12,89 billones que se alcanzaron en mayo.

En cuanto a flujos, se registraron 136.170 millones de dólares en entradas netas en junio de 2024, elevando los flujos de entrada hasta la fecha a un récord de 730.360 millones de dólares, según el informe de perspectivas del paisaje de la industria global de ETFs y ETPs de ETFGI.Al cierre de junio, la industria global de ETFs tenía 12.420 productos, con 24.891 listados, activos de 13,14 billones de dólares, de 758 proveedores listados en 80 bolsas en 63 países.

“El índice S&P 500 aumentó un 3,59% en junio y ha subido un 15,29% en el año 2024. Los mercados desarrollados, excluyendo el índice de EE.UU., disminuyeron un 1,40% en junio, mientras que han subido un 4,6% en el año 2024. Francia y Portugal vieron las mayores caídas entre los mercados desarrollados en junio. El índice de mercados emergentes aumentó un 2,97% durante junio y ha subido un 8,09% en el año 2024. Taiwán y Sudáfrica vieron los mayores aumentos entre los mercados emergentes en junio”, destaca Deborah Fuhr, socia gerente, fundadora y propietaria de ETFGI.

La dirección de los flujos

Los ETFs de renta variable experimentaron entradas netas de 81.210 millones de dólares en junio, llevando las entradas netas del año hasta la fecha a 410.330 millones de dólares, “más altas que los 162.220 millones de dólares en entradas netas hasta la fecha en 2023”, explican desde la firma. Por su parte, los ETFs de renta fija informaron entradas netas de 26.560 millones de dólares durante junio, elevando los flujos del año hasta los 138.120 millones.

Los ETFs de materias primas informaron entradas netas de 1.610 millones de dólares durante junio y los ETFs activos atrajeron entradas netas de 28.850 millones, “reuniendo entradas netas para el año de 154.000 millones de dólares, significativamente más altas que los 70.480 millones en entradas netas del año hasta la fecha en 2023”, explican desde ETFGI.

Otra tendencia llamativa fueron las entradas sustanciales se pueden atribuir a los 20 principales ETFs por nuevos activos netos, que colectivamente reunieron 53.620 millones de dólares. Estos fondos fueron iShares Core S&P 500 ETF, iShares 20+ Year Treasury Bond ETF e Invesco QQQ Trust, aunque el liderazgo fue para iShares Core S&P 500 ETF (IVV US), que reunió 13.560 millones de dólares, la mayor entrada neta individual.

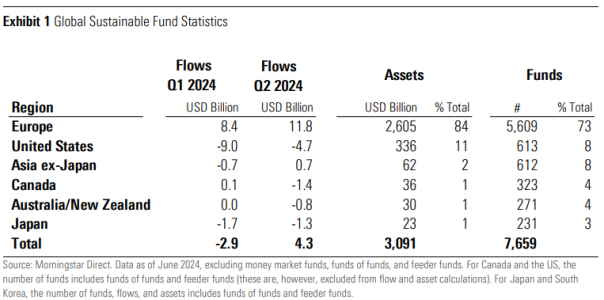

En el segundo trimestre de 2024, el universo global de fondos sostenibles -que incluye fondos abiertos y fondos cotizados- recibió 4.300 millones de dólares en entradas de dinero, en comparación con los 2.900 millones de salidas que experimentaron en el primer trimestre del año. ¿Significa esto que los inversores vuelven a apostar por los fondos sostenibles?

“El panorama para los flujos de fondos ESG globales está comenzando a mejorar. Comenzamos el año con salidas, pero esto ha cambiado desde entonces, con el dinero regresando al sector. Los fondos ESG europeos han reunido más de 20.000 millones de dólares hasta ahora este año. Al otro lado del charco, el apetito de los inversores por los fondos ESG sigue siendo moderado, con salidas continuas, pero estas fueron menores que las que vimos en los dos trimestres anteriores”, explica Hortense Bioy, jefa de Análisis de Inversión Sostenible en Morningstar Sustainalytics.

El informe indica que calculada como flujos netos en relación con los activos totales al comienzo de un período, la tasa de crecimiento orgánico del universo global de fondos sostenibles fue del 0,14% en el segundo trimestre, una leve mejora respecto a la tasa del 0,01% en el trimestre anterior. “Sin embargo, el crecimiento agregado de los fondos sostenibles quedó rezagado en comparación con el universo más amplio de fondos, que con 200.000 millones de dólares en entradas, registró una tasa de crecimiento orgánico del 0,4%”, matiza el informe.

Para poner esto en contexto, el Índice Global de Mercados de Morningstar logró una ganancia del 2,6% en el segundo trimestre, mientras que los mercados de renta fija, representados por el Índice Global de Bonos Básicos de Morningstar, cayeron un 1,2%. “Europa representa el 84% de los activos globales de fondos sostenibles y Estados Unidos mantuvo su estatus como el segundo mercado más grande. Con un total de activos de 336.000 millones de dólares, albergó el 11% de los activos globales de fondos sostenibles, reflejando la distribución observada hace tres meses”, indica el informe.

En concreto, los fondos sostenibles europeos recaudaron 11.800 millones de dólares, frente a los 8.400 restatados en el trimestre anterior. Según indica el informe, también hubo una reducción de las salidas en Japón, mientras que los fondos sostenibles en Asia continuaron atrayendo dinero nuevo neto.

Por último, destaca que el desarrollo de productos continuó en una trayectoria descendente, con solo 77 nuevos lanzamientos de fondos sostenibles en el segundo trimestre de 2024, “confirmando la normalización de la actividad de desarrollo de productos sostenibles después de tres años de alto crecimiento durante los cuales los gestores de activos se apresuraron a construir sus gamas de fondos sostenibles para satisfacer la creciente demanda de los inversores”, indica el informe.

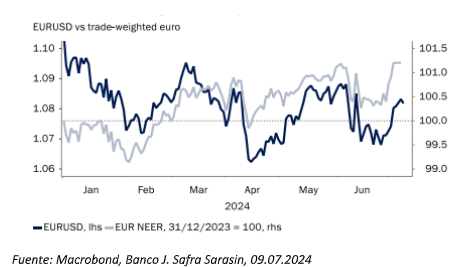

La incertidumbre política tras las recientes elecciones europeas y ante las estadounidenses en noviembre de este año es un factor determinante a la hora de valorar el futuro del cruce entre el euro y el dólar. Además, a esta coyuntura hay que sumar la evolución de la inflación de ambas economías, que se reduce a un ritmo más lento de lo previsto, y las decisiones que el BCE y la Fed tomen respecto al ritmo de recorte de tipos de interés.

Para obtener una previsión aproximada de como evolucionará la relación entre el euro y el dólar hemos recopilado el análisis de diferente expertos. Por ejemplo, Claudio Wewel, estratega de divisas para J. Safra Sarasin Sustainable AM considera poco probable que el euro repunte, ya que el impulso manufacturero se está ralentizando, aunque la divisa debería subir una vez que la Fed empiece a recortar.

“Desde principios de año, el euro ha tenido un comportamiento mediocre. En lo que va de año, ha retrocedido en torno a un 3% frente al dólar estadounidense, mientras que ha registrado una subida del 1% en términos ponderados por el comercio. En particular, la banda de fluctuación del euro no ha dejado de reducirse en los últimos años y, desde enero, la relación euro-dólar se ha mantenido entre 1,06 y 1,10”, apunta Wewel.

Según su visión, evidentemente, la duración del actual episodio de «subida prolongada» dependerá de los datos. En este sentido, apunta que los últimos datos macroeconómicos de EE.UU. han sido más débiles de lo esperado, lo que apunta a una atenuación del rendimiento cíclico superior de Estados Unidos. Sin embargo, ve poco probable que el euro cíclico se beneficie del debilitamiento de la actividad económica en Estados Unidos, dado que las principales economías de la zona del euro han visto decepcionantes sus PMI manufactureros en junio.

«En este contexto cíclico relativo, el BCE debería poder recortar su política más que la Reserva Federal este año. Junto con la mayor rigidez de la inflación estadounidense, la trayectoria de recortes de tipos de la Reserva Federal, menos profunda de lo previsto por el mercado, también refleja el aumento de las probabilidades de victoria de Donald Trump en las elecciones presidenciales estadounidenses de 2024, que los mercados han empezado a considerar como el caso base. En nuestra opinión, la combinación de políticas de Trump sería probablemente más inflacionista que una continuación de las políticas de Biden, lo que implica que en 2025 la Fed aplicaría menos recortes de tipos en este caso”, añade el experto de J. Safra Sarasin Sustainable AM.

Desde Ebury señalan que el nerviosismo del mercado y la incertidumbre beneficiará a las divisas refugio. La fintech prevé una ligera apreciación del par euro-dólar en los próximos meses, que en buena medida será consecuencia de “cierta convergencia en los resultados económicos a través del Atlántico en 2024, ya que la economía estadounidense se ralentiza tras un año impresionante, mientras que la eurozona se acelera desde una base muy baja”. Los analistas de Ebury creen que esta circunstancia “impulsará al par de nuevo hacia el nivel de 1,10 a finales de año, con una mayor apreciación hacia el nivel de 1,14 que tendrá lugar en 2025”.

No obstante, advierten que el resultado de las elecciones presidenciales de noviembre en EE.UU. podría suponer un riesgo para esta opinión. “Una victoria electoral de Donald Trump, a la que los mercados asignan actualmente alrededor de un 50 % de probabilidades, podría ser bajista para el EUR/USD en caso de que el expresidente redoble las políticas proteccionistas que caracterizaron su anterior etapa en la Casa Blanca”, explican.

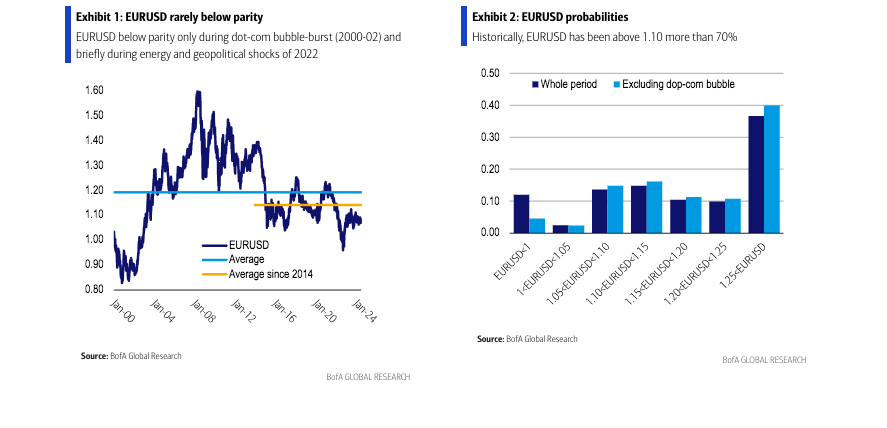

Paridad, ¿símbolo de mal augurio?

Por último, según Bank of America, la paridad entre ambas divisas es «raro» y «no ha durado mucho tiempo», y considera que para que vuelva a suceder, «todo debería salir mal y mantenerse así». Según sus analistas, la probabilidad de que el euro/dólar alcance la paridad o menos utilizando datos trimestrales es cero.

«El veredicto aún está pendiente sobre si el euro/dólarse mantendrá en sus mínimos posteriores a 2014 o se recuperará a sus máximos anteriores. Mucho depende del equilibrio entre la deuda insostenible y el excepcionalismo estadounidense, y en qué medida Europa se une para abordar sus graves desafíos derivados de la geopolítica y la dependencia energética. Una posible guerra comercial después de las elecciones estadounidenses también podría debilitar aún más el euro. Sin embargo, para nosotros, la paridad sigue siendo solo un resultado en escenarios de riesgo extremo, y aun así no esperaríamos que durara mucho», explica la entidad en uno de sus últimos informes.

Tirando de perspectiva histórica, desde BofA indican que euro/dólar cayó por debajo de la paridad solo en circunstancias excepcionales que no duraron mucho tiempo. En concreto, lo hizo solo durante los períodos de 2000-2002 y de agosto a octubre de 2022. «El primer período, que fue el más largo, ocurrió durante la burbuja de las puntocom en Estados Unidos y su estallido. El segundo período fue durante una tormenta perfecta de choques negativos para Europa, con la guerra en Ucrania desencadenando un fuerte deterioro en sus términos de intercambio a través de un shock energético, y con políticas monetarias divergentes, ya que la Fed estaba subiendo las tasas mientras el BCE negaba la inflación, retrasando el endurecimiento de su política. Sin embargo, el euro/dólar estaba por encima de la paridad en noviembre de 2022, ya que estos choques comenzaron a disminuir y el BCE empezó a ponerse al día con la Fed», señalan.

Su análisis muestra que el euro/dólar se debilitó pero se mantuvo por encima de la paridad durante otros choques severos. Por ejemplo, estuvo muy por encima de la paridad durante la crisis financiera global y durante la crisis de la Eurozona. Se debilitó sustancialmente pero también se mantuvo por encima de la paridad durante el período de tasas de política negativas del BCE después de 2014. «De manera similar, se mantuvo bien por encima de la paridad y sin una tendencia clara durante el primer mandato de Trump en Estados Unidos: el euro/dólar inicialmente se fortaleció y luego se debilitó. También se mantuvo bien por encima de la paridad durante la pandemia», concluye BofA en su informe.

Las listas activas de viviendas en venta en Texas alcanzaron las 125.398 en el segundo trimestre de este año, un aumento de casi el 41% en comparación con el mismo período del año pasado, según el Informe Trimestral de Vivienda de Texas publicado por Texas Realtors.

Mientras tanto, el precio medio estatal de 345.000 dólares fue apenas un 0,6% más alto que en el segundo trimestre de 2023, mientras que el número de viviendas vendidas disminuyó un 3% a 93.417.

«Con las tasas más altas de hoy, algunos compradores están al margen esperando que las tasas o los precios de las viviendas bajen», dijo Jef Conn, presidente de Texas Realtors. Conn también señaló que, incluso en los mercados con un aumento en la oferta de viviendas en venta, algunos vendedores están esperando los precios más altos que vieron durante la pandemia.

«Los propietarios que quieran vender rápidamente querrán asegurarse de que su vivienda esté en buenas condiciones y tenga un precio competitivo», agregó.

Los precios promedios aumentaron moderadamente en la mayoría de los mercados de Texas

El precio medio subió en 22 áreas metropolitanas y bajó en cuatro. Los mayores aumentos en los precios medios fueron en Odessa (11.7%), Abilene (11.2%), San Angelo (8.4%) y Midland (6%). Las cuatro áreas metropolitanas con disminuciones en los precios medios experimentaron caídas moderadas: Austin-Round Rock-San Marcos (-3.2%), Lubbock (-4.1%), San Antonio (-1.3%) y Texarkana (-2.5%), agrega el informe.

Más listas impulsaron el aumento de los meses de inventario

Los meses de inventario, una estadística que mide cuánto tiempo tomaría vender las viviendas actualmente en el mercado al ritmo actual de ventas, aumentaron de 3,1 meses al final del segundo trimestre del año pasado a 4,6 meses en el segundo trimestre de este año. Eso marca el número más alto de meses de inventario en al menos ocho años.

Odessa fue el único mercado donde los meses de inventario disminuyeron y el único área de Texas en registrar una disminución en las listas en comparación con el año pasado.

A nivel estatal, las viviendas pasaron el mismo número de días en el mercado en comparación con el segundo trimestre del año pasado. Sin embargo, los días en el mercado aumentaron en 20 áreas metropolitanas y disminuyeron en seis.

Los datos para el Informe Trimestral de Vivienda de Texas son proporcionados por el Data Relevance Project, una asociación entre las asociaciones locales de Realtors y sus MLS, y Texas REALTORS®, con análisis del Texas Real Estate Research Center.

La industria de los fondos mutuos está viviendo un buen momento en Perú, registrando cifras prometedoras de crecimiento al cierre del primer semestre de 2024. Y uno de los ingredientes es una mayor confianza de los inversionistas en la economía local, según destacan desde Credicorp Capital Sociedad Administradora de Fondos (SAF), lo que se refleja en un crecimiento en las estrategias en soles que supera al de los vehículos en dólares.

El mercado alcanzó los 40.000 millones de soles (cerca de 10.650 millones de dólares) a junio de este año, según indicó la gestora en una presentación compartida con la prensa. Esto representa un crecimiento de 58% desde mediados de 2023.

En la presentación, Óscar Zapata, gerente general de Credicorp Capital SAF, recalcó que –aislando el efecto del tipo de cambio– el mercado de fondos en soles creció más de 30% en el período, mientras que las estrategias en dólares registraron un aumento de 20%.

¿Qué explica el auge de la industria en el país andino? Según el análisis de la gestora, un 35% del crecimiento general del mercado proviene de la valorización de los fondos –con mejores rentabilidades por fondo– y el efecto del tipo de cambio. El 65% restante, estiman, viene de nuevos saldos de clientes, anotando un crecimiento de partícipes de más de 10% interanual.

Mejores condiciones

Respecto al mayor interés de inversionistas locales, Zapata enfatizó en dos variables clave: las tasas de interés y la confianza en Perú.

Por el lado de los tipos de interés, desde Credicorp Capital señalan que el escenario de disminución de tasas convierte a los fondos mutuos en una opción más atractiva –en términos de rentabilidad– que otras alternativas de ahorro. Esto en un contexto en que el Banco Central de Reserva del Perú (BCRP) ha estado bajando los tipos de referencia paulatinamente desde el peak en que se mantuvieron durante el grueso de 2023, pasando de 7,75% al 5,75% actual.

Por otro lado, explicó Zapata, se ve una mayor confianza de los clientes en la economía local, lo que promueve la inversión de recursos a través de administraciones de fondos locales, en vez de las distintas opciones de inversión fuera del país. Reflejo de esto, acotó, es el auge más marcado de los vehículos en soles versus dólares.

Hacia delante, la expectativa de Credicorp Capital SAF es que el mercado de fondos mutuos siga creciendo en la segunda mitad del año. Estiman que la industria debería cerrar el año con activos sobre los 45.000 millones de soles (cerca de 12.000 millones de dólares). Esto, explican, porque se anticipa una reactivación de la economía en el segundo semestre del año y mayores bajas para las tasas por parte de la Reserva Federal de EE.UU. y el BCRP.

KKR y The Penn Mutual Life Insurance Company anunciaron la firma de un acuerdo definitivo bajo el cual los fondos de inversión gestionados por KKR adquirirán Janney Montgomery Scott LLC.

Con sus raíces en 1832, Janney es una firma de wealth management, banca de inversión y gestión de activos. Tiene más de 150.000 millones de dólares en AUMs, con más de 900 asesores financieros que brindan planificación financiera, asignación de activos, planificación de la jubilación y otros servicios y asesoramientos financieros a clientes en 135 oficinas en EE.UU.

Tras el cierre de la transacción, Janney se convertirá en una empresa privada independiente que seguirá operando de manera autónoma.

“Estamos emocionados de entrar en este próximo capítulo en nuestra historia de casi 200 años con un nuevo socio estratégico de valor añadido. KKR ha demostrado que valora nuestra cultura centrada en el cliente y en el asesor, y comparte nuestra profunda convicción en las tremendas oportunidades que se avecinan para nuestro negocio”, dijo Tony Miller, presidente de Janney.

Por otra parte, Chris Harrington, socio de KKR comentó que la marca y la cultura de Janney han sido fundamentales para el cierre del acuerdo.

“La marca respetada de Janney, su cultura centrada en el cliente y su sólido historial de crecimiento lo han establecido como un negocio de primera clase que creemos está bien posicionado para beneficiarse de los vientos favorables significativos que impulsan la demanda en el mercado de gestión de patrimonios de EE. UU.”, dijo Harrington.

KKR apoyará a Janney en la creación de un programa de propiedad de acciones amplio para proporcionar a los 2.300 empleados de la empresa la oportunidad de participar en los beneficios de la propiedad después del cierre de la transacción.

Esta estrategia se basa en la creencia de que la participación de los miembros del equipo a través de la propiedad es un impulsor clave para construir empresas más fuertes. Desde 2011, más de 50 compañías de cartera de KKR han otorgado miles de millones de dólares en valor total de acciones a más de 100,000 empleados no directivos, dice el texto publicado por la firma.

Se espera que la transacción, que está sujeta a condiciones de cierre habituales y aprobaciones regulatorias, se cierre en el cuarto trimestre de 2024. KKR está realizando su inversión en Janney principalmente a través de su North America Fund XIII.

Ardea Partners actuó como asesor financiero y Kirkland & Ellis LLP y Simpson Thacher & Bartlett LLP actuaron como asesores legales de KKR. WilmerHale actuó como asesor legal de Penn Mutual.

El hedge fund Citadel finalmente presentó un proyecto inmobiliario para su predio del 1201 de Brickell Bay Drive.

Los representantes del fondo de 51.000 millones de dólares presentaron ante la oficina del condado de Miami un proyecto inmobiliario que incluye una torre destinada a un espacio de oficinas, un hotel y shopping a lo que se le agregaría un centro de salud y un gimnasio, informó la prensa local.

Neisen Kasdin, co-socio gerente en el bufete de abogados Akerman en Miami, presentó la solicitud el viernes para reunirse con funcionarios del condado y discutir el proceso de aprobación para desarrollos dentro de una zona de tránsito rápido, una regulación administrada por el condado que permite una mayor densidad y requisitos de estacionamiento reducidos para proyectos cerca de paradas de tránsito, informó Bisnow.

La firma trasladó su sede central desde Chicago en 2022 luego de que su fundador, Ken Griffin, se mudara al sur de la Florida.

Citadel gastó un entonces récord de 363 millones de dólares en abril de 2022 para adquirir el sitio frente al mar de más de 10.000 metros cuadrados en el distrito financiero de Miami. El fondo de cobertura compró la propiedad a través de una entidad con sede en Chicago.

«Estoy emocionado de haberme mudado recientemente a Miami con mi familia y espero expandir rápidamente Citadel en una ciudad tan rica en diversidad y rebosante de energía», escribía Griffin en 2022 a los empleados anunciando el traslado en una nota consignada por la agencia internacional Reuters.

En la firma trabajan unas 4.000 personas en 17 oficinas repartidas por todo el mundo, de las cuales 1.000 trabajan en su sede de Illinois.

Los ejecutivos de Citadel han expresado su preocupación por la delincuencia en Chicago, informó Reuters.