Citi ascendió a Luis Brossier como nuevo director general en México (Citi Country Officer & Banking Head); dicho nombramiento será efectivo a partir del próximo 1 de marzo de 2026 y estará sujeto a las respectivas aprobaciones legales y regulatorias. Citi informó que Luis Brossier reportará a Julio Figueroa, director de América Latina.

Cin este nombramiento el ejecutivo corona una larga trayectoria en la institución; Brossier comenzó su carrera en Citi en 2002, adquiriendo valiosa experiencia en banca corporativa, mercados de deuda y capital, y fusiones y adquisiciones, con asignaciones tanto en la ciudad de México como en Nueva York. Posee una licenciatura en Ingeniería Industrial por la Universidad Iberoamericana y un MBA con honores por la Columbia Business School.

También, ha sido director de Banca Corporativa en México desde 2022 y antes de asumir sus recientes responsabilidades de liderazgo en Citi ocupó durante una década diversos cargos en banca de inversión, donde contribuyó a importantes operaciones de fusiones y adquisiciones y captación de capital, además tuvo responsabilidades más amplias en toda América Latina.

«México es un mercado estratégicamente vital para Citi, y nuestro compromiso inquebrantable es empoderar a nuestros clientes con las mejores soluciones financieras y el apoyo que necesitan para tener éxito, al tiempo que contribuimos de manera significativa al desarrollo económico del país», dijo Julio Figueroa, responsable de América Latina de Citi.

«El liderazgo de Luis, combinado con su profundo conocimiento de este mercado, será fundamental para mejorar nuestras relaciones con los clientes y garantizar que sigamos ofreciendo un valor excepcional y contribuciones impactantes a su éxito.», añadió.

Citi lleva más de 96 años atendiendo a clientes en México. Proporciona a empresas, gobiernos, inversionistas e instituciones una amplia gama de productos y servicios financieros y ha participado en numerosos proyectos de gran relevancia para el desarrollo nacional, financiando infraestructuras emblemáticas.

Citi es un socio bancario preeminente para instituciones con necesidades transfronterizas, líder global en gestión de patrimonios y un banco personal valorado en su mercado nacional, Estados Unidos. Citi opera en más de 180 países y jurisdicciones, proporcionando a empresas, gobiernos, inversores, instituciones e individuos una amplia gama de productos y servicios financieros.

La Comisión Europea ha lanzado un gran paquete para integrar plenamente los mercados financieros de la UE y así eliminar barreras y desbloquear todo el potencial del mercado único de servicios financieros de la UE. En concreto, este paquete es un componente central de la estrategia de la Unión de Ahorro e Inversión (Savings and Investments Union, SIU)

“Durante demasiado tiempo, Europa ha tolerado un nivel de fragmentación que lastra nuestra economía. Hoy tomamos la decisión deliberada de cambiar de rumbo. Al construir un verdadero Mercado Único Financiero, daremos a las personas mejores oportunidades para hacer crecer su patrimonio y desbloquearemos una financiación más sólida para las prioridades de Europa. La integración de los mercados no es un ejercicio técnico: es un imperativo político para la prosperidad de Europa y para su relevancia a nivel mundial”, ha señalado Maria Luís Albuquerque, comisaria de Servicios Financieros y de la Unión de Ahorro e Inversión.

Ahora bien, metidos en un proceso de simplificación regulatoria -que no desregulación- y de la exposición de buenas intenciones, ¿qué implicaciones tendrá para las gestoras este paquete de medidas y la construcción de un mercado único financiero en la UE?

Propuestas concretas

En primer lugar, esa voluntad por integrar el mercado y eliminar barreras se traduce en permitir a los participantes en el mercado operar de forma más fluida entre Estados miembros, reduciendo así las diferencias de coste entre las operaciones nacionales y transfronterizas. Por este motivo, las medidas propuestas incluyen mejorar las oportunidades de “pasaporte” para mercados regulados (Regulated Markets, RMs) y depositarios centrales de valores (Central Securities Depositories, CSDs); introducir el estatus de “Operador de Mercado Paneuropeo” (Pan-European Market Operator, PEMO) para los operadores de centros de negociación, a fin de simplificar las estructuras societarias y las licencias en una única entidad o en un formato de licencia única; y racionalizar la distribución transfronteriza de fondos de inversión (UCITS y AIFs) en la Unión.

Para lograr estos objetivos, la CE reconoce que la tecnología y la innovación serán herramientas básicas en las que apoyarse, por eso se propone eliminar barreras regulatorias a la innovación relacionada con la tecnología de registro distribuido (distributed ledger technology, DLT) y adaptar el marco regulatorio para respaldar estas tecnologías y modifica el Reglamento piloto sobre DLT (DLT Pilot Regulation, DLTPR).En consecuencia, “se relajaría los límites, aumentar la proporcionalidad y la flexibilidad y aportar seguridad jurídica, fomentando así la adopción de nuevas tecnologías en el sector financiero”, explican.

En este nuevo marco, una gran novedad para las gestoras tendría que ver con la actividad de supervisión a la que están sujetas, que la CE ve necesario racionalizar y mejorar; lo cual está estrechamente relacionadas con la eliminación de barreras regulatorias. “El paquete pretende abordar las incoherencias y las complejidades derivadas de los enfoques nacionales fragmentados de supervisión, haciendo que esta sea más efectiva y más favorable a las actividades transfronterizas, al tiempo que resulte sensible a los riesgos emergentes”, explican.

A nivel práctico, lo que la CE está proponiendo es transferir competencias directas de supervisión sobre infraestructuras de mercado significativas, como determinados centros de negociación, cámaras de compensación (Central Counterparties, CCPs), CSDs y todos los proveedores de servicios de criptoactivos (Crypto-Asset Service Providers, CASPs), a la Autoridad Europea de Valores y Mercados (ESMA), así como reforzar el papel de coordinación de la ESMA en el sector de la gestión de activos.

A nivel regulatorio, y tomando como referencia la experiencia de la CE con la SIU, consideran que este paquete simplificará aún más el marco de los mercados de capitales convirtiendo directivas en reglamentos, racionalizando los mandatos de nivel 2 y reduciendo las opciones y discrecionalidades nacionales para evitar la sobrerregulación (gold-plating).

Las intenciones

Todas estas medidas responden, según la CE, a su convicción de que unos mercados de capitales más integrados son esenciales para reforzar la fortaleza económica de la UE y alcanzar prioridades estratégicas como la competitividad, las transiciones digital y ecológica, así como la defensa y la seguridad. “Una mayor integración de los mercados financieros no es un fin en sí mismo, sino un medio para crear un mercado único de servicios financieros que sea más que la suma de sus partes nacionales. Y un acceso simplificado a los mercados de capitales reduce los costes y hace que estos mercados sean más atractivos para inversores y empresas de todos los Estados miembros, con independencia de su tamaño”, defienden desde la institución comunitaria.

A pesar de los avances recientes, reconocen que los mercados financieros de la UE siguen estando significativamente fragmentados, “son pequeños y carecen de competitividad, perdiendo economías de escala potenciales y ganancias de eficiencia”, apuntan. Un argumento que también refrendan los datos: en 2024, la capitalización bursátil de las bolsas suponía el 73% del PIB de la UE, frente al 270% en Estados Unidos.

Según su visión, las instituciones financieras siguen enfrentándose a requisitos y prácticas divergentes entre los Estados miembros, lo que dificulta las operaciones transfronterizas y limita las oportunidades tanto para los ciudadanos como para las empresas, con un impacto negativo en la economía y en la competitividad de la UE.

Por ello, defienden que este nuevo paquete “simplifica de manera significativa el marco regulatorio y de supervisión de la UE, y llega tan solo nueve meses después de su anuncio en la estrategia de la SIU, lo que pone de manifiesto la importancia política y la urgencia de esta cuestión”.

De propuesta a realidad

Aunque las gestoras no pierden la atención sobre este tipo de anuncios, hay que recordar que las propuestas deberán ahora ser negociadas y aprobadas por el Parlamento Europeo y el Consejo. “Estos componentes están interconectados y en conjunto forman un conjunto coherente de reformas esenciales para establecer un auténtico mercado único a lo largo de toda la cadena de inversión. Mantener la unidad del paquete es crucial. La Comisión está decidida a colaborar estrechamente con el Parlamento Europeo, los Estados miembros y otras partes interesadas para garantizar una aplicación rápida y eficaz de estas medidas”, señalan.

SIX anuncia su intención de integrar SIX x-clear y BME Clearing en una única cámara de contrapartida central (CCP, por sus siglas en inglés) multiactivos, con presencia internacional y enlaces interoperables en el segmento de renta variable al contado. Sujeto a las pertinentes aprobaciones regulatorias, SIX constituirá una única cámara de compensación multiactivos.

SIX opera actualmente dos CCP: SIX x-clear en Suiza y BME Clearing en España. Actualmente, ambas cámaras colaboran entre sí, pero mantienen estructuras jurídicas y sistemas independientes. Como entidad unificada, la nueva cámara, denominada SIX Clearing, ganará escala, optimizará procesos y establecerá una base sólida para su crecimiento en todos los segmentos.

La adquisición de BME por parte de SIX sentó las bases para una plataforma de crecimiento paneuropea y reforzó el posicionamiento de SIX en los mercados de capitales de la UE. Este nuevo proyecto estratégico fusiona SIX x-clear y BME Clearing en una única CCP multiactivos con sede en Madrid y presencia en Zúrich y Oslo. La cámara resultante está diseñada para fortalecer la resiliencia, la eficiencia y la competencia en los mercados financieros europeos.

Los enlaces y funcionalidades de interoperabilidad de SIX x-clear se transferirán a la cámara consolidada, convirtiendo a la nueva entidad en una CCP paneuropea multiactivos plenamente interoperable para valores de renta variable al contado. SIX Clearing seguirá impulsando y promoviendo la adopción de modelos interoperables en Europa con el fin de mejorar la eficiencia de los mercados financieros. La licencia europea existente de BME Clearing otorgará a SIX Clearing acceso a la liquidez en euros del Banco Central Europeo (BCE), así como a T2, T2S y a otros mercados regulados y MTF relevantes dentro de la UE.

La nueva CCP combinará el modelo interoperable paneuropeo de renta variable al contado de SIX x-clear con las capacidades multiactivos de BME Clearing, creando una alternativa escalada, abierta y competitiva para la compensación de múltiples clases de activos en Europa. “Estamos muy contentos de anunciar este proyecto, que permitirá ofrecer un servicio de compensación más completo. Como cámara de contrapartida central consolidada, SIX estará en posición de diversificarse hacia otras clases de activos y ampliar el alcance de nuestra propuesta de valor. Gracias a la licencia europea, podemos situarnos como el proveedor de referencia de soluciones de post-contratación integradas y digitales para el mercado europeo, compitiendo a escala internacional con una propuesta única”, declaró Rafael Moral Santiago, Head Securities Services & Executive Board Member, SIX.

HSBC Asset Management ha anunciado el lanzamiento de unas nuevas clases de acciones en formato ETF para sus fondos HSBC Sterling Liquidity y HSBC Euro Liquidity, «con el objetivo de ofrecer a los inversores una vía alternativa y más accesible para la gestión de sus posiciones de liquidez». Según explica la gestora, este lanzamiento da continuidad a la iniciativa puesta en marcha por HSBC AM en 2023 de ofrecer acceso a clases de participaciones cotizadas y no cotizadas dentro de un mismo fondo. Estarán registrados y disponibles para inversores mayoristas e institucionales en los principales mercados europeos, incluyendo España, Alemania, Italia, Francia, Irlanda, Luxemburgo y Reino Unido, y cotizarán en la Bolsa de Londres, Borsa Italiana y Xetra.

Este lanzamiento supone la primera vez en Europa que una gestora de activos incorpora clases de participaciones en formato ETF dentro de fondos monetarios ya existentes regulados en la UE. La gestora indica que las nuevas clases de participaciones en formato ETF tienen como objetivo ofrecer «acceso a la seguridad del capital y a liquidez diaria, junto con un rendimiento potencial comparable a los tipos de interés habituales del mercado monetario, mediante una gestión activa de los riesgos de crédito, liquidez y tipos de interés».

Además, señalan que buscan facilitar a los inversores el acceso a grandes fondos monetarios con calificación triple A, a través de participaciones en formato ETF, beneficiándose de la amplia trayectoria de HSBC AM en el ámbito de la liquidez, con sus primeros fondos lanzados en 1999. Estas clases de participaciones en formato ETF también se espera que sean los primeros ETF en Europa que cumplan los requisitos para clasificarse como fondos monetarios de Valor Liquidativo de Baja Volatilidad, conforme a las estrictas exigencias del Reglamento europeo sobre fondos del mercado monetario.

En su opinión, el apetito de los inversores por soluciones de gestión de liquidez accesibles y de bajo riesgo sigue creciendo, siendo fundamental la flexibilidad y transparencia. Las clases de participaciones en formato ETF se integran en fondos UCITS clasificados como Artículo 8 conforme al Reglamento de Divulgación de Finanzas Sostenibles. Estas clases están dirigidas principalmente a inversores mayoristas e institucionales, incluidos fondos de fondos, banca privada, fondos de pensiones, aseguradoras y family offices, que exigen soluciones de gestión de liquidez eficientes, flexibles y transparentes dentro de sus carteras.

“Dado que los inversores buscan cada vez mayores oportunidades en soluciones de liquidez y de duración ultracorta, nos complace lanzar clases de participaciones en formato ETF de nuestros fondos de liquidez existentes. El objetivo es ofrecer a los inversores más opciones y acceso a nuestra reconocida experiencia en el ámbito de la liquidez, a través de la simplicidad que ofrece una estructura UCITS ETF”, ha señalado Olga De Tapia, Global Head of ETF & Indexing Sales en HSBC Asset Management.

Por su parte, Jonathan Curry, Global CIO de Liquidez en HSBC Asset Management, ha añadido: “Basándonos en nuestro sólido y consolidado proceso de inversión activa y en nuestra experiencia gestionando fondos del mercado monetario a lo largo de numerosos ciclos de mercado, estos nuevos lanzamientos están diseñados para ofrecer a los inversores tranquilidad al buscar una herramienta para gestionar su efectivo y ayudarles a cumplir sus objetivos de preservación del capital y provisión de liquidez. Este lanzamiento refleja nuestro compromiso continuo con la innovación en la gestión de liquidez y con la ampliación del acceso de los inversores a soluciones de mercado monetario a través de formatos cotizados”.

WisdomTree ha lanzado WisdomTree Physical Lido Staked Ether ETP. Se trata de un vehículo diseñado para ofrecer exposición al Lido Staked Ether, un token que representa a la criptomoneda ethereum depositada en el protocolo de «staking líquido» Lido. El fondo cotiza en Deutsche Börse Xetra, la bolsa suiza SIX y las bolsas Euronext de París y Ámsterdam, y ofrece exposición al contado de los Lido Staked Ether a través de una estructura de grado institucional con respaldo físico.

Desde la gestora explican que «Lido Staked Ether representa Ether que ha sido puesto en staking para ayudar a asegurar y operar la red Ethereum». Tradicionalmente, esto requiere bloquear Ether durante un periodo de tiempo, impidiendo así el acceso a los fondos. Sin embargo, Lido elimina esa limitación mediante la emisión de stETH, un token líquido que permite a los inversores obtener recompensas por staking al tiempo que mantienen la flexibilidad para negociar, vender o utilizar sus participaciones. Según matizan, con casi el 25% de todo el Ether en staking a través del protocolo Lido, «el Lido Staked Ether desempeña un papel fundamental en la economía de ethereum, permitiendo a sus inversores ganar recompensas de validador y participar en la actividad subyacente de la red».

En opinión de DovileSilenskyte, directora de Digital Assets Research en WisdomTree, Lido Staked Ether se sitúa en el centro de la transición de ethereum hacia una red que ofrece rendimiento. «Permite a los inversores obtener recompensas por staking sin bloquear el capital, lo cual crea liquidez y eficiencia que se extiende a las finanzas descentralizadas. La combinación de ingresos y utilidad dentro de Lido Staked Ether refleja la creciente madurez del ecosistema de activos digitales y su evolución hacia casos de uso más funcionales y a largo plazo», apunta.

Por su parte, Kean Gilbert, responsable de Relaciones Institucionales de Lido Ecosystem Foundation, considera que «stETH ya es la vía más utilizada por las instituciones para acceder a la economía de staking de Ethereum. Llevarlo a un ETP totalmente respaldado es el siguiente paso natural y ofrece a los asignadores de capital una estructura que conocen, sin perder la profundidad de la liquidez y la fuerte seguridad que hace valioso el stETH de Lido».

En 2019, WisdomTree se convirtió en el primer emisor de ETPs establecido en ofrecer a los inversores europeos una exposición a criptomonedas con respaldo físico de grado institucional, con el lanzamiento del WisdomTree Physical Bitcoin ETP. WisdomTree gestiona más de 2.100 millones de dólares a través de una gama cuidadosamente seleccionada de 12 ETPs de criptomonedas con respaldo físico, que ofrecen una forma sencilla, segura y de bajo coste de obtener exposición a monedas individuales, como bitcoin y ether, y ahora Lido Staked Ether, y mediante cestas de criptomonedas diversificadas, como el WisdomTree Physical CoinDesk 20 ETP.

«La diversificación está evolucionando más allá de las clases de activos tradicionales, a medida que la innovación reconfigura el modo en que los inversores acceden a nuevas fuentes de rentabilidad. Los inversores esperan cada vez más que la innovación proceda de proveedores con un historial demostrado de confianza y transparencia. Este lanzamiento refleja esa expectativa al brindar acceso a nuevas oportunidades de ingresos y diversificación, con el respaldo de soluciones de custodia de grado institucional que protegen los activos de forma segura dentro de un marco regulado», concluye AlexisMarinof, CEO, Europe, WisdomTree.

América Latina y el Caribe pueden ser protagonistas en la economía del futuro gracias a la profunda transformación en su ecosistema de emprendimiento, que ha llamado la atención de los inversores de capital riesgo. Con 38 unicornios a mediados de 2025, empresas privadas valoradas en más de 1.000 millones de dólares estadounidenses, y un número creciente de startups de alto impacto, la región está emergiendo como un polo de innovación digital e inclusión.

Según el informe “El Ecosistema de Startups y Capital de Riesgo en América Latina y el Caribe: tendencias, desafíos y perspectivas”, elaborado por CFA Society Spain, en colaboración con el Consejo Empresarial Alianza por Iberoamérica (CEAPI) e IE University, de esos 38 unicornios, Brasil concentra más de la mitad (20), seguido por México, Chile, Colombia y Argentina.

En este sentido, el informe lanza una conclusión clara: la región se encuentra en un punto decisivo para consolidar una nueva generación de unicornios basados en innovación, sostenibilidad e integración regional. Según Germán Ríos, director de Estudios de CEAPI, profesor de Economía en IE University y autor del informe, “el ecosistema de emprendimiento iberoamericano combina un enorme potencial con grandes desafíos. La próxima ola de unicornios latinoamericanos emergerá de startups capaces de integrar innovación, sostenibilidad e integración regional efectiva”.

El documento señala que el ecosistema emprendedor iberoamericano ha evolucionado hacia un modelo más maduro y disciplinado. Destaca que, en 2024, la inversión de capital de riesgo alcanzó 4.600 millones de dólares en 751 operaciones, con la fintech, el proptech, el healthtech y la logística como sectores más dinámicos, con Brasil y México concentrando el 69% de los recursos.

En opinión de Luis Buceta, CFA, presidente de CFA Society Spain; “la clave para acelerar el desarrollo del ecosistema emprendedor iberoamericano está en promover incentivos que generen valor añadido y en fortalecer la cooperación entre los distintos actores. De ahí la importancia de promover un ecosistema financiero sólido, innovador, y fomentar una comunidad financiera más conectada con Europa”.

Según el estudio, Iberoamérica vive un ciclo de consolidación, con mayor rigor inversor y presencia creciente de fondos internacionales. Sin embargo, los autores reconocen que persisten brechas relevantes: fragmentación regulatoria, falta de financiación en etapas de crecimiento y déficit de infraestructura tecnológica y de talento. El informe recomienda avanzar hacia un pasaporte regulatorio regional, promover fondos mixtos público- privados y crear academias de startups para reforzar habilidades tecnológicas.

Empuje del capital riesgo

El informe también destaca que el panorama del capital de riesgo en América Latina ilustra aún más esta transformación. En 2024, la inversión en venture capital incrementó un 10% respecto a 2023, gracias al protagonismo de Brasil que captó el 43% de este financiamiento, consolidando su papel como principal destino de las rondas de inversión de gran escala, debido a su tamaño de mercado y su relativamente madura infraestructura. México le siguió con un 26%, mientras que el 31% restante se distribuyó entre los ecosistemas emergentes de Argentina, Chile, Colombia y Uruguay, entre otros.

Según explica el documento, esta concentración de flujos de capital revela una doble dinámica, mientras Brasil continúa dominando gracias a sus ventajas estructurales y a su escala, otros países comienzan a atraer atención como centros de innovación incipientes, pero con gran potencial. Y subraya que la importancia de Brasil en el ecosistema de startups regional también se refleja en el número de empresas que logran levantar su primera ronda de capital de riesgo, representando el 49% del total.

“La interacción entre las tendencias macroeconómicas y las dinámicas locales de innovación sugiere que, aunque el ecosistema de startups de América Latina y el Caribe sigue en una etapa formativa en comparación con referentes globales, se sustenta en cambios demográficos sólidos, una amplia adopción digital y ecosistemas emprendedores cada vez más sofisticados, con un claro potencial de expansión futura”, indica el informe.

LinkedInMax Sichel, próximo gerente general de AFP Habitat

A unos días de anunciar un cambio de mando en la gerencia general de la compañía, AFP Habitat informó al mercado la selección del sucesor del saliente CEO, Alejandro Bezanilla. El elegido es Max Sichel, un profesional con más de 30 años de trayectoria, actual ejecutivo de Banco Internacional y con experiencia en una variedad de compañías. Él será el encargado de dirigir el futuro de la mayor AFP chilena según AUM.

El directorio de la gestora previsional, informaron a través de un hecho esencial a la Comisión para el Mercado Financiero (CMF), acordó unánimemente el fichaje de Sichel en una reunión extraordinaria celebrada esta semana. Así, el profesional se prepara para tomar las riendas el 2 de enero del próximo año.

El ejecutivo es una cara conocida dentro del grupo que controla Habitat. Desde hace unos seis meses –según consigna su perfil profesional de LinkedIn– que se desempeña como gerente de la división de Banca Minorista en Banco Internacional. Esta firma es controlada desde 2015 por Inversiones La Construcción (ILC), el mismo holding que controla la AFP, junto con Prudential Financial.

Anteriormente, Sichel pasó dos años como CEO de la firma de financiamiento automotriz Autofin, llegando cuando Banco Internacional la compró, en 2023. Su trayectoria también incluye pasos como Senior Vice President de Transformación de la consultora McKinsey & Company; CEO de GAMA Leasing; Regional Management Director para Chile, Perú, Uruguay y Centroamérica de MINVEST Holding Gildemeister Perú; CEO del grupo medial Copesa; y Controller de CorpBanca, entre otros.

Sichel toma la posta de Bezanilla, que deja las riendas de AFP Habitat a fin de año, tras siete años como máximo ejecutivo de la gestora. Hacia delante, el profesional tendrá que enfrentar los desafíos relacionados con la implementación de la reforma de pensiones en Chile. Esta incluye una serie de cambios de distinto orden, incluyendo un mecanismo de licitación de stock de afiliados –la medida menos popular en la industria de fondos de pensiones– y la adopción de un esquema de fondos generacionales.

Habitat tiene una posición relevante en el mercado local. Con activos administrados por 61.889 millones de dólares –a octubre de este año (último dato disponible), según cifras de la Superintendencia de Pensiones–, la firma cuenta con una participación de mercado de 27%.

Con los shows iniciales privados en el espejo retrovisor, durante los próximos días se abrirán al público las exposiciones de arte del festival Art Basel. En su edición de este año, el emblemático evento cultural celebrado en Miami, Estados Unidos, contará con una sola casa de arte chilena: Galería Aninat.

Según informaron a través de un comunicado, la galería unió fuerzas con la española Espacio Valverde para presentar la obra del artista peruano Huanchaco, conocido también como Fernando Gutiérrez. Este solo show estará disponible hasta el 7 de diciembre, detallaron.

En el corazón de la muestra está “Checán” un proyecto multidisciplinario e interactivo que rescata el lenguaje de la cultura prehispánica Mochica. Se trata de una obra que “fusiona arte, tecnología y reflexión cultural de manera única”, según recalcaron en la nota de prensa.

Con todo, la muestra explora una serie de piezas que abarcan diversos materiales y medios, entre ellos, dibujos, pinturas, esculturas y una instalación sonora interactiva llamada “Checán Estéreo”.

El objetivo de la obra, recalcaron los galeristas, es devolver la voz a las antiguas cerámicas de la cultura mochica. Mediante el uso de grabaciones de la última hablante del idioma muchik, esta tecnología permite activar frases en esta lengua extinta, estableciendo un diálogo simbólico y ritual con los objetos arqueológicos. “De esta forma, se humanizan y reconectan con su contexto ancestral”, señalaron.

La instalación combina elementos tecnológicos con rituales ancestrales, empleando luces que evocan el ciclo solar, impresiones 3D y circuitos electrónicos. “Esto crea un espacio inmersivo que cuestiona las nociones occidentales sobre la cultura andina y promueve una reflexión crítica en torno a nuestra interacción con los objetos históricos”, en palabras de Galería Aninat.

Huanchaco nació en la ciudad peruana de Trujillo, en 1978. Es un artista multidisciplinar radicado en Lima, cuya obra investiga la intersección entre mitología, sociología, arqueología, tecnología y memoria cultural sudamericana. Formado en Bellas Artes en la Pontificia Universidad Católica del Perú –donde fue distinguido con el Premio Adolfo Winternitz–, Gutiérrez desarrolla una práctica plural que incluye pintura, escultura, vídeo y fotografía.

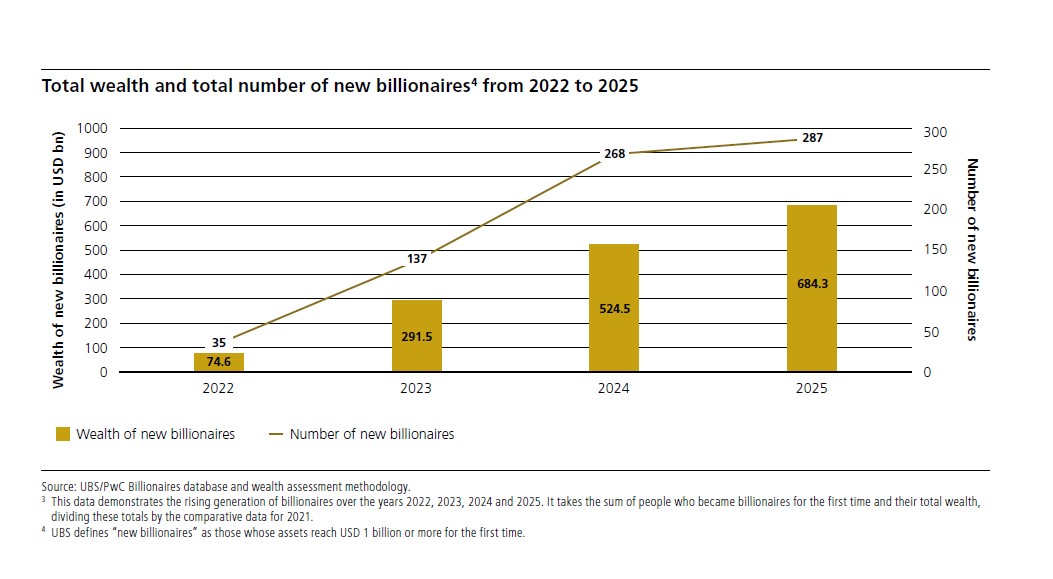

En 2025, 196 multimillonarios hechos a sí mismos llevaron la riqueza a un máximo histórico de 15,8 billones de dólares, un aumento del 13% en 12 meses y el segundo mayor incremento anual después de 2021. Según revela el último informe de UBS, titulado Billionaire Ambitions Report 2025, estamos ante una nueva oleada de multimillonarios, impulsada por la innovación empresarial y el aumento de las herencias.

Destaca que estos nuevos multimillonarios incluyen tanto a empresarios que están construyendo con éxito negocios en el actual entorno de incertidumbre, como a herederos que participan en un traspaso de riqueza plurianual y acelerado. En 2025, el segundo mayor número de individuos hechos a sí mismos en la historia del informe se convirtió en multimillonario.

“Nuestro informe muestra cómo el auge de una nueva generación de creadores y herederos de riqueza está transformando el panorama global. A medida que las familias se vuelven más internacionales y la gran transferencia de riqueza se acelera, el enfoque está pasando de simplemente preservar la riqueza a empoderar a la próxima generación para que tenga éxito de forma independiente y responsable. Esto está influyendo no solo en la planificación de la sucesión, sino también en las prioridades filantrópicas y en las decisiones de inversión a largo plazo”, destaca Benjamin Cavalli, responsable de Clientes Estratégicos y Conectividad Global en UBS Global Wealth Management y Codirector de EMEA One UBS.

En opinión de Cavilla estamos ante una comunidad multimillonaria más diversa, móvil y con visión de futuro que nunca. “La combinación del impulso emprendedor y la mayor transferencia de riqueza intergeneracional de la historia están creando nuevas oportunidades y desafíos tanto para las familias como para los gestores de patrimonio”, añade.

En cuanto a prioridades de inversión, a pesar de la volatilidad del mercado en 2025, Norteamérica sigue siendo el principal destino de inversión (63%), seguida de Europa Occidental (40%) y Gran China (34%). El 42% de los multimillonarios planea elevar su exposición a las acciones de mercados emergentes, mientras que más de cuatro de cada diez (43%) piensa en ampliar su exposición en mercados desarrollados.

Multimillonarios hechos a sí mismos

Según los datos del informe, en 2025, estos 196 multimillonarios hechos a sí mismos añadieron 386.500 millones de dólares a la riqueza global, elevando la riqueza a un récord de 15,8 billones de dólares. Se trata del segundo mayor aumento anual registrado en la historia de este informe. De esta forma, el número de multimillonarios se incrementó en un 8,8%, pasando de 2.682 a casi 3.000.

El documento explica que a diferencia del auge propiciado por la revalorización de activos tras la pandemia en 2021, “este crecimiento estuvo marcado por una dinámica empresarial sólida y una intensa creación de compañías”. Desde software de marketing y genética hasta gas natural licuado e infraestructuras, estos innovadores están remodelando la demanda a gran escala, con multimillonarios de Estados Unidos y Asia-Pacífico a la cabeza.

Mientras que los multimillonarios que invierten en el sector tecnológico vieron crecer su riqueza un 23,8%, el consumo y el comercio minorista se ralentizó hasta el 5,3%, ya que la industria europea del lujo perdió impulso frente a las marcas chinas. A pesar de ello, el sector del consumo y retail sigue siendo el más grande, con 3,1 billones de dólares.

La evolución de la riqueza industrial registró la subida más rápida, con un 27,1%, hasta alcanzar los 1,7 billones de dólares, de los cuales más de una cuarta parte procede de nuevos multimillonarios. Mientras que aquella que se origina en el sector de los servicios financieros aumentó un 17% hasta llegar a los 2,3 billones de dólares, estimulada por la fortaleza de los mercados y el repunte de las criptomonedas, y los multimillonarios que han amasado su fortuna por sus propios medios representan el 80% de la riqueza total.

Multimillonario por herencia

Respecto a la transferencia de riqueza, queda claro que se está acelerando. De cara al futuro, se estima que los multimillonarios transferirán alrededor de 6,9 billones de dólares a nivel mundial de aquí a 2040, de los cuales al menos 5,9 billones se transmitirán a hijos.

Sobre la evolución de este año, el informe revela que 91 personas (64 hombres y 27 mujeres) se convirtieron en multimillonarias por herencia, recibiendo en conjunto 297.800 millones de dólares, más de un tercio por encima de los 218.900 millones de 2024. Además, según nuestros cálculos, al menos 5,9 billones se transferirán en herencia a los hijos de multimillonarios en los próximos 15 años.

A nivel global, las herencias han contribuido a incrementar el número de multimillonarios multigeneracionales, que ya suman cerca de 860 y gestionan un patrimonio conjunto de 4,7 billones de dólares, frente a los 805 que controlaban 4,2 billones en 2024. Llama la atención que la riqueza media de las mujeres continuó aumentando en 2025, subiendo un 8,4% hasta los 5.200 millones de dólares, más del doble de la tasa de crecimiento de los hombres (3,2%, hasta alcanzar los 5.400 millones de dólares).

“Aunque el traspaso de riqueza probablemente se concentre en un reducido número de mercados, los elevados niveles de migración podrían cambiar este panorama. La mayor parte de las transmisiones de patrimonio tendrá lugar en EE.UU. y en determinados mercados, pero el 36% de los multimillonarios encuestados afirma haberse trasladado al menos una vez, mientras que otro 9% se lo está planteando”, apunta el informe.

Además, los multimillonarios esperan que sus hijos tengan éxito de manera independiente pese a la influencia de la herencia: el 82% de los multimillonarios con hijos encuestados quiere que estos sigan su propio camino y afirma aspirar a que desarrollen las capacidades y valores necesarios para prosperar por sí mismos, en lugar de depender exclusivamente de la riqueza heredada.

“En una época en la que los empresarios suelen nombrar a gestores profesionales o vender sus negocios en lugar de traspasarlos a la siguiente generación, el 43% sigue esperando que sus hijos continúen y hagan crecer el negocio, la marca o los activos familiares”, matiza el informe.

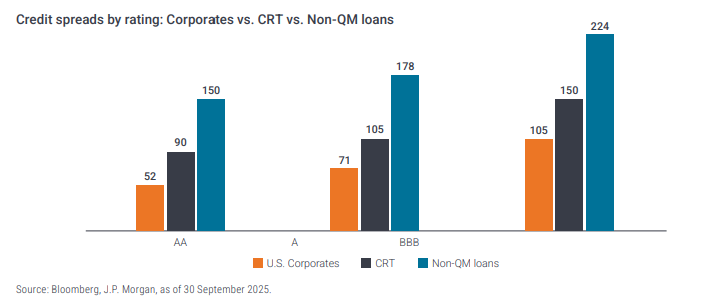

Los valores respaldados por hipotecas son conjuntos de hipotecas residenciales con características similares que se empaquetan juntos, o se titulizan y se venden a los inversores. Los flujos de efectivo (capital y pagos de intereses) de los préstamos hipotecarios subyacentes se transfieren a los inversores.

A diferencia de los valores respaldados por hipotecas (MBS) institucionales, los valores respaldados por hipotecas residenciales no institucionales o no respaldados por agencias (RMBS) son creados por entidades privadas y no llevan aparejada ninguna garantía pública. Los RMBS no institucionales suelen estar compuestos por hipotecas residenciales que no cumplen los criterios para que se consideren préstamos conformes (o de instituciones).

Si bien las hipotecas respaldadas por agencias constituyen la mayor parte del mercado hipotecario estadounidense, el mercado de RMBS no respaldados por agencias es amplio y diverso, con más de 1,7 billones de dólares en valores en circulación. Incluimos 1,1 billones de dólares de obligaciones hipotecarias garantizadas por agencias (CMO de agencias) en la categoría de RMBS no garantizados por agencias. A pesar de contar con el respaldo de agencias, las CMO de agencias tienen una estructura de capital y, por lo tanto, se asemejan más a los valores no garantizados por agencias.

Características clave de los RMBS no de agencia

1. Diversificación de la exposición al riesgo

A diferencia de los bonos corporativos, en los que los inversores están expuestos a un único prestatario, los RMBS no de agencia se componen de fondos comunes de miles de préstamos individuales de diferentes prestatarios. Y mientras que los bonos corporativos exponen a los inversores al ciclo económico empresarial, los RMBS no de agencia permiten a los inversores diversificar su exposición global al riesgo al incluir activos vinculados al consumidor estadounidense.

2. Rendimientos atractivos

Aunque los rendimientos pueden variar mucho dentro de los RMBS no institucionales, el sector ofrece en general rendimientos atractivos en comparación con los bonos corporativos de calificación similar. Los préstamos no QM ofrecen un aumento significativo del diferencial de crédito frente a los bonos corporativos, mientras que los diferenciales de los valores CRT son ligeramente inferiores, como era de esperar, teniendo en cuenta que solo una parte de su riesgo de crédito se transfiere a los inversores, mientras que el resto lo retienen las agencias gubernamentales.

3. La titulización crea tramos con distintos grados de riesgo

Al igual que la mayoría de los sectores titulizados, los RMBS no de agencia se dividen en tramos de diferente calidad crediticia. Esto permite a los inversores obtener exposición a activos dentro del sector, al tiempo que ajustan su nivel de riesgo preferido.

4. Riesgo de prepago

Al igual que los MBS de agencia, el riesgo de prepago es un riesgo fundamental clave para los RMBS no de agencia. Los prestatarios pueden liquidar o refinanciar su hipoteca en cualquier momento, lo que anularía los ingresos futuros de dicha hipoteca. Los RMBS no de agencia pagan un rendimiento adicional, o diferencial, por encima del rendimiento de un bono del Tesoro estadounidense comparable para compensar a los inversores por la incertidumbre sobre cuándo, o si, un prestatario pagará anticipadamente su hipoteca.

5. Riesgo de impago

A diferencia de los MBS de agencias, que cuentan con una garantía gubernamental y tienen un riesgo crediticio insignificante, los inversores en RMBS no gubernamentales están expuestos al riesgo de impago. Como resultado, los RMBS no gubernamentales pagan diferenciales crediticios más altos que los MBS de agencias. Los inversores no deben dar por sentado que todas las hipotecas no gubernamentales son de baja calidad crediticia por el hecho de no contar con una garantía gubernamental. Una parte significativa del mercado no institucional está compuesta por préstamos de alta calidad que pueden no cumplir los requisitos para ser considerados préstamos institucionales por razones ajenas a su calidad crediticia.

A través de los RMBS no institucionales, los inversores pueden obtener exposición a activos con un riesgo de impago muy bajo y rendimientos más atractivos, simplemente porque no cuentan con garantía del gobierno. Creemos que un proceso profundo y basado en la investigación es clave para identificar aquellos préstamos que pueden ofrecer una relación riesgo-recompensa atractiva.

Janus Henderson Investors ha elaborado una guía sobre hipotecas no respaldadas por agencia. Puede leer el documento aquí.