Cinco fondos para disfrutar de los Juegos Olímpicos

| Por Ignacio Valles | 0 Comentarios

Los Juegos Olímpicos de París 2024 tendrán nada menos que 32 deportes, con varias disciplinas en cada uno. Entre ellos se encuentra el pentatlón moderno, que consiste en cinco deportes diferentes: esgrima, natación estilo libre, salto ecuestre, tiro con pistola y carrera de campo a través. Este evento es como un microcosmos de los propios Juegos Olímpicos: cinco deportes muy diferentes que requieren habilidades muy diversas, pero que de alguna manera trabajan juntos para formar un todo.

En opinión de Victoria Hasler, jefa de Análisis de fondos en Hargreaves Lansdown, en muchos sentidos, el pentatlón moderno imita la gestión de fondos. «Cualquier inversión puede ser gratificante, pero una cartera de inversiones suele ser mucho más beneficiosa. Al igual que el entrenamiento cruzado en diferentes deportes conduce a menos lesiones para los atletas, una cartera bien construida de diferentes inversiones puede llevar a una menor volatilidad y a un mejor resultado para los inversores”. En este sentido, Hargreaves Landsdown ha identificado cinco ideas de fondos para incluir en una cartera de «pentalón moderno»:

Esgrima: fondo Troy Trojan

«El uso de lo que esencialmente son espadas puede hacer que la esgrima parezca un deporte agresivo. En realidad, hay tanto habilidad en defenderse como en atacar. Los gestores del fondo Troy Trojan, Sebastian Lyon y Charlotte Yonge, trabajan con una filosofía similar, buscando proteger la riqueza de los inversores tanto como hacerla crecer. En lugar de intentar obtener rendimientos exorbitantes, el fondo busca hacer crecer el dinero de los inversores de manera constante a largo plazo, mientras limita las pérdidas cuando los mercados caen», apunta Hasler.

Natación estilo libre: fondo BNY Mellon Multi-Asset Balanced:

En una carrera de natación estilo libre, los competidores son libres de nadar cualquier estilo que deseen (aunque en realidad es extremadamente raro ver nadadores usar algo que no sea el estilo más rápido: el crol). En opinión de Hasler, los gestores de fondos multi-activos tienen una libertad similar, pudiendo elegir los mercados e instrumentos más adecuados a las condiciones.

Este sería el caso del fondo BNY Mellon Multi-Asset Balanced, que se centra en empresas con buenas perspectivas a largo plazo de todo el mundo, junto con algunos bonos y efectivo para actuar como diversificadores. El universo subyacente de posibles inversiones para este fondo es grande e incluye mercados emergentes, empresas más pequeñas, bonos de alto rendimiento y derivados. Para aquellos que gustan de un enfoque libre, pero no quieren tener que tomar las decisiones de asignación de activos ellos mismos, un fondo como este podría ser una buena opción.

Salto ecuestre: fondo Invesco Tactical Bond:

El salto ecuestre requiere una habilidad real. No solo el jinete debe ser uno con el caballo, sino que juntos deben navegar por varios obstáculos mientras parecen calmados y totalmente en control. Para Hasler, los mercados de bonos son similares, y los gestores de bonos también deben poseer habilidades para navegar por los obstáculos de la economía global y la geopolítica. Los gestores del fondo Invesco Tactical Bond hacen justamente esto.

«El fondo es co-gestionado por Stuart Edwards y Julien Eberhardt, quienes pueden invertir en todo tipo de bonos, con muy pocas restricciones impuestas sobre ellos. El rendimiento del fondo depende de su capacidad para interpretar el panorama económico más amplio. Buscan proteger la cartera cuando ven tiempos difíciles por delante; y buscar rendimientos fuertes a medida que surgen más oportunidades. Dependiendo de las opiniones de los gestores, en diferentes momentos, este puede ser un fondo de bonos de relativamente alto riesgo o puede ser administrado de manera conservadora. Calmado, sereno y siempre en control: el sueño de un jinete de salto ecuestre», explica.

Tiro con pistola: fondo Rathbone Global Opportunities

Disparar una pistola es una habilidad deliberada y especializada, pero que debe usarse con precaución y control. Esto es similar a la habilidad de James Thomson, el gestor del fondo Rathbone Global Opportunities. El fondo invierte en mercados bursátiles globales (incluido el Reino Unido) y da exposición a una amplia gama de acciones. Thomson es sin duda un inversor habilidoso, y uno de los pocos gestores de fondos globales que ha demostrado que puede elegir grandes empresas y obtener mejores resultados que el mercado global en general a largo plazo.

«Su éxito se debe a un enfoque sencillo, hábil pero disciplinado, y a una disposición a ver el mundo de manera un poco diferente. Los mercados de renta variable global pueden ser un campo minado, pero Thomson los navega con facilidad. Muestra todas las características que debería tener un gran tirador con pistola: habilidad, precaución y control», añade Hasler.

Carrera de campo a través: fondo iShares Emerging Markets Equity Index

La carrera de campo a través requiere resistencia y adaptabilidad. Estas son características que también vemos en los fondos de mercados emergentes. Desde grandes países asiáticos como China e India, hasta Brasil y México en América del Sur, estos países ofrecen mucho potencial como parte de una cartera para inversores que buscan oportunidades de crecimiento a largo plazo. Pero podría llevar tiempo que se desarrollen por completo, por lo que los riesgos son mayores y se debe esperar niveles más altos de volatilidad.

«El fondo iShares Emerging Markets Equity Index apunta a seguir el rendimiento del mercado de acciones emergentes más amplio y es una de las opciones de menor costo para invertir en estos mercados. El fondo invierte en una amplia gama de empresas con sede en países emergentes, incluidos China, India, Brasil, Sudáfrica y Taiwán. Es una forma conveniente de invertir en los mercados emergentes. Sin embargo, hay potencial para la volatilidad en el camino, por lo que los inversores pueden necesitar resistencia», concluye la analista.

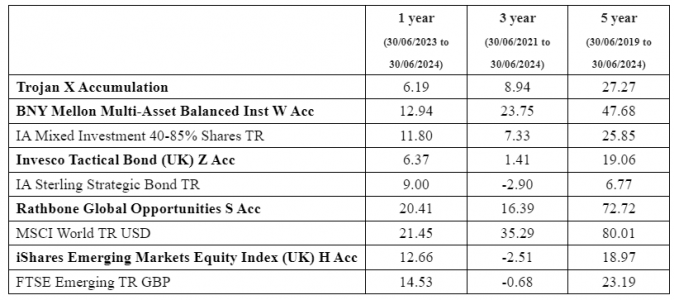

Rendimiento del fondo frente al índice de referencia