Allianz Global Investors ha anunciado el lanzamiento de un nuevo equipo de Renta Variable de Tecnología Global y la incorporación de Jeremy Gleeson, a finales de agosto, para liderar este nuevo equipo. Con esta decisión, la gestora explica que refuerza su experiencia en un sector que «continuará siendo un motor clave para los mercados de renta variable» y una parte significativa de las carteras de los clientes a medida que las megatendencias como la inteligencia artificial y el «darwinismo digital» continúen transformando el panorama empresarial.

Según indica, el nuevo equipo global aportará una contribución clave a las estrategias con exposición al sector tecnológico. La creación de la unidad especializada en Renta Variable de Tecnología Global complementa la destacada experiencia tecnológica, proporcionando una visión integral de las oportunidades de inversión globales que ofrece la tecnología a los clientes de la gestora.

Jeremy Gleeson se incorpora a AllianzGI procedente de AXA Investment Managers y cuenta con casi 30 años de experiencia en el sector. En 2017 recibió el galardón al mejor gestor de tecnología del año en los UK Tech Awards y, anteriormente, ganó el Investment Week Tech & Telecoms Fund Manager of the Year Award. Como director de Inversiones (CIO) de Renta Variable de Tecnología Global, reportará a Virginie Maisonneuve, Directora Global de Inversiones de Renta Variable.

A raíz de este anuncio, Virginie Maisonneuve, directora global de inversiones de renta variable de AllianzGI, ha declarado: “Nuestra ambición es convertir a AllianzGI en una referencia mundial de la inversión en tecnología. Contar con alguien del nivel de Jeremy y establecer la Tecnología Global como un nuevo pilar en nuestra plataforma de Renta Variable nos ayudará a acelerar ese objetivo, reforzando significativamente nuestra experiencia en un sector que esperamos siga siendo un motor clave de los mercados mundiales y una fuente de rendimiento para nuestras carteras”.

Según la opinión de Maisonneuve, la tecnología está impulsando megatendencias como la inteligencia artificial y la electrificación que están transformando cada vez más todas las industrias, creando un «orden mundial cambiante» en el que la tecnología está a la vanguardia de la geopolítica. «Con los dos hemisferios tecnológicos que están tomando forma, creemos que nuestro nuevo equipo de Global Technology Equity, que trabaja en estrecha colaboración con nuestro ecosistema tecnológico más amplio e incluye especialistas que cubren Taiwán, China, Corea, EE.UU. y Europa, nos dará una visión de primera mano, profunda y diferenciada, de estas megatendencias”, ha señalado.

Junto a Jeremy Gleeson, Sunil George, actual analista de tecnología de EE.UU. de AllianzGI, se unirá también al equipo en otoño. George se incorporó a AllianzGI en mayo de 2023 y cuenta con más de 20 años de experiencia, habiendo ocupado anteriormente puestos en Nordea, Fidelity y Morgan Stanley, todos ellos centrados en el sector tecnológico. Según la gestora, ambos expertos se encargarán de la gestión de la estrategia Allianz Global Hi-Tech Growth, incluyendo su fondo subordinado Allianz Informations Technologie, a partir de octubre de 2024 (todavía pendiente de la aprobación por parte de los reguladores).

La presentación de las perspectivas semestrales de las gestoras internacionales ha tenido tres ideas comunes: el peso de las decisiones sobre política monetaria de los principales bancos centrales, el aumento de los riesgos geopolíticos y el estar invertido, tanto en activos tradicionales como alternativos. En este sentido, el principal riesgo que tiene el inversor es quedarse fuera del mercado, ante la cantidad de focos de incertidumbre y volatilidad que hay en el horizonte de los próximos seis meses.

Según indican las proyecciones de las gestoras, las expectativas de crecimiento global se sitúan en el 3,1% en 2024 y el 3% en 2025. La inflación debería normalizarse en 2024, permitiendo a los bancos centrales continuar con los recortes de tipos, aunque no todos al mismo tiempo. En este sentido, un nuevo repunte de inflación tras las elecciones de EE.UU. es un riesgo al que los inversores deberían estar atentos.

En opinión de Benjamin Melman, CIO global de Edmond de Rothschild AM, hace un año, la economía planteaba muchos interrogantes, ya que la desinflación seguía siendo tímida y en Estados Unidos se temía una recesión. Sin embargo, las dificultades políticas estaban bastante contenidas en ese momento. Desde entonces, según su visión, los problemas se han invertido. “Aunque el entorno económico parece ahora bastante prometedor, se está viendo ensombrecido por los problemas políticos. La única constante ha sido el continuo deterioro del entorno geopolítico. Esto significa que puede haber cierta volatilidad, desencadenada por la agitación política francesa o por el posible regreso de Trump a la Casa Blanca. La buena noticia es que los mercados a veces pueden reaccionar de forma exagerada a las crisis políticas, y esto puede generar algunas oportunidades atractivas”, afirma Melman.

Teniendo esto en cuenta, el CIO de Edmond de Rothschild AM señala que “observando las rentabilidades registradas en lo que va de año y teniendo en cuenta la fortaleza de la economía mundial, tiene sentido seguir bien expuestos a la renta variable”.

Oportunidades en renta variable

“El contexto económico respalda los beneficios y los activos de riesgo, pero la mayor parte del potencial alcista ya está descontado por los mercados y será difícil encontrar catalizadores claros de nuevas ganancias. Para navegar por esta transición incierta hacia la siguiente fase del ciclo favorecemos la renta variable de alta calidad, además de un sesgo positivo en la duración y materias primas para protegerse frente a los riesgos inflacionarios”, añade Vincent Mortier, director de Inversiones del Grupo Amundi.

A la hora de hablar de oportunidades concretas, Melman matiza que, dentro de los mercados de renta variable, “aunque las principales decisiones geográficas (EE.UU. frente a Europa), vendrán determinadas en gran medida por las cuestiones políticas antes mencionadas, los equipos de inversión tienen preferencia por Big Data y Healthcare, y por las pequeñas capitalizaciones europeas, que cotizan a valoraciones muy atractivas, teniendo en cuenta el entorno económico más favorable y la relajación monetaria que ya se ha iniciado”.

Por su parte, Mortier profundiza en su idea de renta variable de alta calidad: “Evitar los riesgos de concentración y enfocarse en calidad y valoración”. Y añade que las oportunidades abundan en calidad y value de EE.UU. y renta variable global. “Considerar además las small-caps europeas que podrían capitalizar la recuperación del ciclo económico y sus valoraciones son atractivas. En cuanto a sectores, nuestra posición está equilibrada entre defensivos y cíclicos en la parte baja de la horquilla. Estamos más positivos en financieros, servicios de comunicaciones, industriales y sanidad”, afirma Mortier.

Además, considera que la renta variable de mercados emergentes ofrece oportunidades interesantes y valoraciones relativamente atractivas si se comparan con EE.UU. “Favorecemos Latinoamérica y Asia, destacando a India gracias a su robusto crecimiento y trayectoria de transformación”, matiza.

Por su parte, Ronald Temple, estratega jefe de mercados de Lazard, espera ver una ampliación del repunte del mercado de renta variable impulsado por un mejor crecimiento de los beneficios fuera del sector tecnológico. “Esta ampliación no significa que los valores tecnológicos y de IA dejen de funcionar. Sin embargo, es probable que la diferencia entre los líderes tecnológicos y el resto del mercado se reduzca, o incluso se invierta, a medida que los inversores se den cuenta de que el resto del mercado se ha estancado en gran medida durante más de dos años y ahora ofrece un potencial de rentabilidad más atractivo”, argumenta.

Además añade que los mercados no estadounidenses cotizan con múltiplos de valoración mucho menos exigentes y es previsible que se beneficien de la aceleración del crecimiento mientras el estadounidense se desacelera. “Además, las empresas no estadounidenses suelen estar más expuestas a la deuda a tipo variable, lo que debería favorecerles en tanto que el BCE y otros bancos centrales relajen su política monetaria antes que la Fed, y también podrían disfrutar de una recuperación más significativa de los ingresos y beneficios a partir de los niveles actuales”, concluye.

Ashish Shah, Chief Investment Officer, Public Investing de Goldman Sachs Asset Management, estima que en los mercados de renta variable, los modelos empresariales más sólidos han demostrado la resistencia de los márgenes, con unas últimas temporadas de beneficios en Estados Unidos mejores de lo esperado. El rendimiento se ha ampliado más allá de los conocidos como los Siete Magníficos.

“La segunda mitad de 2024 puede presentar oportunidades para que los inversores amplíen sus horizontes más allá de los nombres más grandes, con las empresas estadounidenses de pequeña capitalización preparadas para repuntar, ofreciendo atractivas valoraciones absolutas y relativas. Las empresas de pequeña capitalización pueden proporcionar acceso al mayor potencial de crecimiento de los futuros líderes de mediana y gran capitalización. La certidumbre en torno a los recortes de tipos debería proporcionar vientos de cola añadidos», apunta Sha.

Respecto a Europa, añade que «la mejora de la combinación de crecimiento e inflación en Europa, combinada con una mejor dinámica de los beneficios empresariales y unas valoraciones modestas, es un buen augurio para la renta variable europea del continente”, añade Sha. En el caso del mercado de renta variable japonés, considera que sigue habiendo grandes oportunidades, donde los cambios estructurales están impulsando el buen comportamiento tras décadas de deflación».

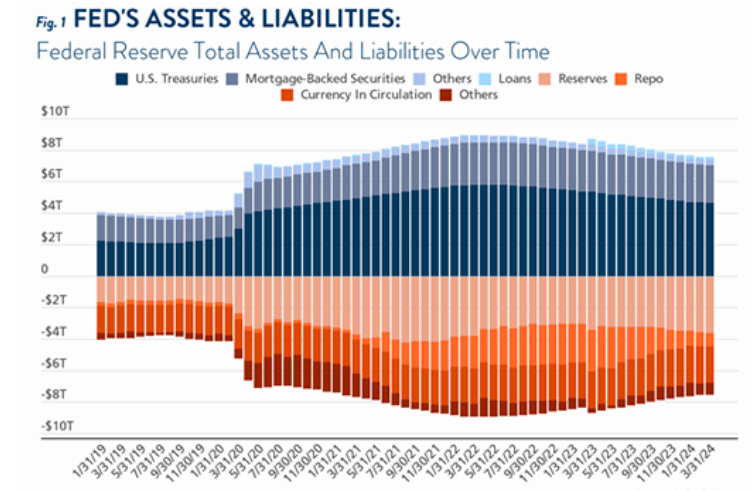

Mientras el debate sobre la decisión de la Reserva Federal de recortar o no los tipos de interés de referencia sigue dominando la escena mediática, los responsables políticos se enfrentan a otra cuestión más urgente: la reducción del balance de la Fed.

Según explica Jeffrey Cleveland, jefe economista Payden & Rygel, su balance, tras acercarse a los 9 billones de dólares durante la era Covid, ha seguido la senda del endurecimiento cuantitativo desde mediados de 2022, reduciéndose en más de 1,3 billones de dólares debido a la falta de reinversión de los bonos del Tesoro que vencían y a la contracción de los valores respaldados por hipotecas (MBS).

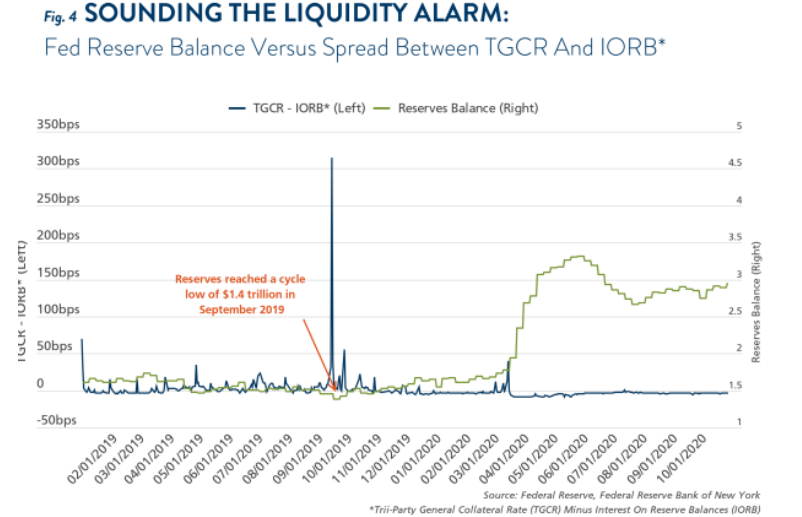

«Dado que todo balance es un juego de suma cero, incluso en el balance de la Fed los activos siempre deben ser iguales a los pasivos: si se reducen los activos del balance, es decir, los bonos del Tesoro y los MBS, también deben reducirse paralelamente los pasivos, que incluyen el efectivo en circulación, las reservas bancarias, la recompra inversa a un día (ON RRP) y la cuenta general del Tesoro (TGA). Y el Banco Central de Estados Unidos ya ha declarado que el QT solo se detendrá cuando los saldos de reservas bancarias se sitúen ligeramente por encima de un nivel coherente con unas amplias tenencias de reservas, de tal forma que se aleja la posibilidad de una nueva subida de los tipos, como la que se produjo en 2019, cuando la escasez de reservas bancarias provocó un aumento de la demanda de liquidez por parte de los operadores, dispuestos a pagar tipos por encima del mercado», explica Cleveland.

Según el experto, lo relevante es que, aunque los activos en poder de la Fed han disminuido aproximadamente 1,3 billones de dólares desde el inicio del QT, el componente de reservas bancarias ha aumentado en comparación con los últimos años. «Este aumento puede atribuirse a varios factores: en primer lugar, las nuevas reservas (aunque temporales) aportadas al sistema bancario por el Bank Term Funding Program (BTFP), que tras la quiebra del Silicon Valley Bank en marzo de 2023 proporcionó a los bancos préstamos a tipos ventajosos; después, el agotamiento de la cuenta general del Tesoro (TGA), una cuenta en la Fed gestionada por el Departamento del Tesoro estadounidense y considerada como un “drenaje de reservas”; por último, la línea ON RRP (recompra inversa a un día), que permitía a los fondos del mercado monetario prestar a un día a un tipo cercano al de los Fed Funds y, con una reducción de 1.400.000 millones de dólares desde el inicio del QT», añade.

Su principal conclusión es que a pesar del endurecimiento del balance, las reservas siguen siendo, a día de hoy, “abundantes”: «Han pasado del 16% del PIB nominal en marzo de 2022, al 12% del PIB en el cuarto trimestre de 2023, pero, teniendo en cuenta que habían alcanzado el 8% del PIB en 2019, un nivel del 10-11% aún no parece preocupante, sobre todo teniendo en cuenta los mayores balances bancarios».

Sin embargo, advierte de que hay que tener en cuenta que no sólo la oferta, sino también la demanda de reservas bancarias ha cambiado mucho a lo largo de los años. Según explica, en primer lugar, hasta finales de 2008 la Fed no empezó a pagar intereses por las reservas bancarias. «En el pasado, las reservas eran muy escasas (con saldos agregados en todo el sistema inferiores a 50.000 millones de dólares) y se utilizaban casi exclusivamente a efectos de liquidación de cuentas, es decir, en caso de descubierto, los bancos podían tomar prestados saldos de liquidación de otra institución, lo que representaba, por tanto, un coste de oportunidad para el banco, y no una fuente de rentabilidad», comenta.

Si bien es cierto que la oferta de reservas bancarias aumentó exponencialmente hasta alcanzar los 4 billones de dólares, la nueva oferta se vio compensada con creces por el aumento de la demanda. Por último, hay que recordar, como señaló la Presidenta de la Fed de Dallas, Lorie Logan, que “los bancos individuales pueden encontrarse en una situación de escasez de reservas antes que el sistema en su conjunto. Por tanto, el sistema debe transferir liquidez de las entidades que tienen exceso a las que tienen escasez”, aclara.

Según recuerda, este era el caso antes de 2008, cuando los grandes bancos prestaban el exceso de saldos a los bancos más pequeños. Después de 2008, en cambio, los grandes bancos tendieron a acumular reservas a pesar de la subida de los tipos a un día.

Además de vigilar la relación entre los niveles de reservas bancarias y el PIB, es importante monitorizar los mercados monetarios a corto plazo en busca de posibles presiones: cuando hubo escasez de reservas, como en el otoño de 2019, el coste de tomar prestadas reservas se disparó. En este caso, señala, la Fed respondió creando una facilidad de repo permanente (SRF, por sus siglas en inglés) a través de la cual las instituciones bancarias podían pedir dinero prestado directamente a la Fed en lugar de enfrentarse a las tasas del mercado privado. A continuación, la Reserva Federal creó una facilidad similar para los bancos no estadounidenses, la Foreign and International Monetary Authorities (FIMA) Repo Facility.

«Tanto el SRF como la facilidad FIMA deberían actuar como un respaldo automático: si el tipo repo del mercado se eleva por encima del tipo de oferta de las facilidades SRF o FIMA, los participantes en el mercado deberían, en teoría, preferir pedir prestado a la Fed. Pero existe el problema de que algunos participantes en el mercado pueden sentirse estigmatizados por los préstamos de la Fed y optar en su lugar por el mercado privado de repos, lo que seguiría ejerciendo una presión al alza sobre los tipos. En cualquier caso, el uso de estas facilidades ha sido mínimo hasta ahora», añade.

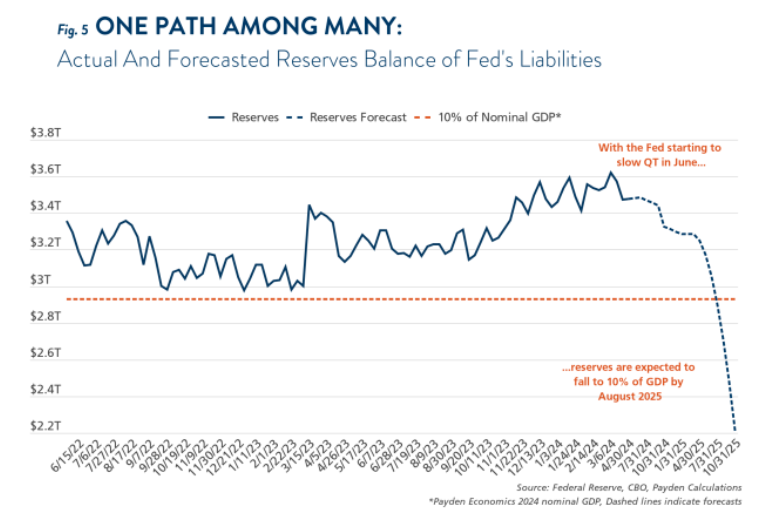

El presidente de la Fed, Powell, anunció que a partir de junio comenzaría a ralentizar el QT: la Fed reducirá el techo mensual de los bonos del Tesoro, es decir, la cantidad que deja salir cada mes, de los 60.000 millones de dólares actuales a 25.000 millones. Sin embargo, dado su mayor vencimiento, el techo de los MBS se mantendrá en 35.000 millones de dólares mensuales. El objetivo es lograr un balance predominantemente orientado al Tesoro, aunque será un proceso relativamente largo. «Suponiendo que los MBS se agoten al ritmo medio anterior de 15.000 millones de dólares al mes y que los bonos del Tesoro se agoten totalmente al nuevo límite máximo de 25.000 millones de dólares, se espera que los activos de la Reserva Federal disminuyan en 40.000 millones de dólares al mes. Como resultado, el saldo de la ON RRP llegaría a cero a principios de 2025, mientras que las reservas totales caerían hasta aproximadamente el 10% del PIB nominal en el tercer trimestre de 2025», añade.

Según su visión, que la Fed decida o no reducir aún más las reservas bancarias dependerá también de la reacción del propio sistema bancario: si un episodio como el de 2019 no vuelve a repetirse, la Fed podría reducir aún más su balance y sus reservas. «La supuesta facilidad de operación fue durante años una de las razones por las que la Fed optó por operar con amplias reservas bancarias, lo que hacía más eficiente el proceso de evaluar la demanda de reservas y aplicar la política. Sin embargo, la situación actual es mucho más compleja que en 2008 y la preocupación por la escasez de reservas bancarias, a pesar de la fortaleza del balance estadounidense, es real», concluye Cleveland.

Foto cedidaMax Elliott-Taylor, nuevo gestor de carteras de CLO en DWS.

DWS ha anunciado el nombramiento de Max Elliott-Taylor como gestor de carteras de CLO (obligaciones de préstamos garantizados), con efecto inmediato. Elliott-Taylor, ubicado en Londres, reportará a Dan Robinson, responsable de crédito alternativo para EMEA de DWS.

Según explican desde la gestora, el nombramiento de Max se produce tras las recientes incorporaciones de Vlado Spasov, como responsable de soluciones de Capital, Roscoe Roman, como gestor de inversiones senior de Alternative Credit para EMEA, y Dan Robinson como responsable de Alternative Credit para EMEA, que se produjo en noviembre de 2023. Estos nombramientos forman parte de la estrategia de DWS para hacer crecer su franquicia de Alternativos, que gestiona 108.000 millones de euros, y que cuenta con una trayectoria de más de 50 años, con especial fortaleza en los sectores inmobiliario, de infraestructuras y de activos reales líquidos.

“Creemos que el crédito alternativo ofrece una oportunidad de crecimiento a largo plazo muy atractiva para los gestores de activos. La continua expansión del equipo de crédito es una prioridad significativa para nuestro negocio de Alternatives y las CLO son una clase de activos clave dentro de ese plan estratégico. Max se ha labrado rápidamente una sólida reputación en el mercado europeo de CLO y aporta una amplia experiencia en inversiones. Estamos encantados de que se una a DWS para liderar nuestras iniciativas en este espacio en Europa”, ha destacado Dan Robinson, responsable de Alternative Credit para EMEA de DWS.

Elliot-Taylor se incorpora a DWS procedente de CIFC Asset Management, donde ocupaba el cargo de gestor de carteras, gestionando cinco CLO activas, además de otros activos relacionados. Anteriormente, pasó cinco años en Investcorp Credit Management (ICM), donde cubrió el segmento de préstamos apalancados y de alto rendimiento. También fue analista en Legal & General. Max es licenciado en Ciencias Económicas, con matrícula de honor por la Universidad de Leeds.

Por su parte, Max Elliott-Taylor, gestor de carteras de CLO en DWS, ha declarado: “Me complace unirme a DWS durante este periodo de crecimiento estratégico para el negocio de crédito alternativo. El espacio del crédito privado se encuentra en una fase muy dinámica de su desarrollo y espero aprovechar mi experiencia en la gestión de CLO para ofrecer resultados positivos a nuestros clientes, al tiempo que contribuyo a la expansión de DWS en este ámbito”.

El Índice de Confianza del Consumidor de The Conference Board subió en julio a 100.3 (1985=100), desde una revisión a la baja de 97.8 en junio.

“La confianza aumentó en julio, pero no lo suficiente como para salir del rango estrecho que ha prevalecido durante los últimos dos años”, dijo Dana M. Peterson, Economista Jefe de The Conference Board.

El Índice de Situación Actual, basado en la evaluación de los consumidores sobre las condiciones actuales del negocio y el mercado laboral, disminuyó a 133.6 desde 135.3 el mes pasado. Mientras tanto, el Índice de Expectativas, basado en las perspectivas a corto plazo de los consumidores sobre ingresos, negocios y condiciones del mercado laboral, mejoró en julio a 78.2. Esto es un aumento desde 72.8 en junio, pero aún por debajo de 80 (el umbral que generalmente señala una recesión inminente). La fecha límite para los resultados preliminares fue el 22 de julio de 2024, explica The Conference Board.

“Aunque los consumidores siguen siendo relativamente positivos sobre el mercado laboral, todavía parecen preocupados por los precios elevados y las tasas de interés, y la incertidumbre sobre el futuro; cosas que pueden no mejorar hasta el próximo año”, agregó Peterson.

En comparación con el mes pasado, los consumidores fueron algo menos pesimistas sobre el futuro y las expectativas sobre los ingresos futuros mejoraron ligeramente, pero los consumidores siguieron siendo generalmente negativos sobre las condiciones comerciales y de empleo, explica el comunicado.

Además, los consumidores fueron un poco menos positivos sobre las condiciones actuales del mercado laboral y empresarial. Potencialmente, las adiciones mensuales más pequeñas de empleos están pesando en la evaluación de los consumidores sobre la disponibilidad actual de empleo: aunque aún es bastante fuerte, la evaluación de los consumidores sobre la situación laboral actual cayó a su nivel más bajo desde marzo de 2021.

En julio, la confianza mejoró entre los consumidores menores de 35 años y los de 55 años o más; mientras que solo el grupo de 35 a 54 años vio una disminución. En una base de promedio móvil de seis meses, la confianza se mantuvo más alta entre los consumidores menores de 35 años.

Con respecto a la predicción de una recesión, Peterson agregó que sigue muy por debajo del pico de 2023. Las evaluaciones de los consumidores sobre la situación financiera de su familia, tanto actualmente como en los próximos seis meses, fueron menos positivas. De hecho, las evaluaciones de las finanzas familiares han empeorado continuamente desde principios de 2024.”

La Encuesta Mensual de Confianza del Consumidor, basada en una muestra en línea, se realiza para The Conference Board por Toluna, una empresa de tecnología que ofrece información del consumidor en tiempo real e investigación de mercado a través de su tecnología innovadora, experiencia y panel de más de 36 millones de consumidores. La fecha límite para los resultados preliminares fue el 22 de julio.

Para leer el informe completo puede ingresar al siguiente enlace.

El número de inversores individuales en Fondos de Inversión en Derechos de Crédito (FIDC) aumentó drásticamente en el último año, convirtiendo esta clase de inversores en la principal de la categoría de inversión, según un informe publicado por Anbima (Asociación Brasileña de Entidades de Mercados Financieros y de Capitales).

Según los datos disponibles, en mayo (último mes disponible), el número de inversores individuales fue de 37.830, cifra un 70% superior en la comparación anual. En segundo lugar, se encuentran los fondos de inversión, con 28.968 gestoras.

Según Sergio Cutolo, director de Anbima, la resolución 175 de la CVM fue en gran medida responsable del cambio. “Nuestra expectativa es que la adaptación del stock de FIDC a los nuevos estándares, que tendrá lugar en noviembre de este año, abra espacio para un crecimiento aún mayor que el registrado hasta ahora”, afirma.

Liquidez y transparencia

La liquidez de los activos del FIDC, especialmente los fondos abiertos, es una cuestión importante para la clase de activo. La obligación de proporcionar información detallada sobre la liquidez al regulador (CVM) reveló que muchos gestores aún enfrentan desafíos. En mayo de 2024, 88 fondos no enviaron la información requerida, y de los 404 que enviaron, 76 fueron descartados por errores de llenado.

Sin embargo, la liquidez de los FIDC ha aumentado y se ofrecen plazos más largos a los inversores. Los datos muestran que el 71,56% de los activos de estos fondos tienen liquidez a más de 360 días, una mejora respecto a principios de año, pero todavía inferior a los niveles de 2021 y 2022.

La presencia de fondos financieros abiertos que invierten en FIDC de tipo cerrado representa un riesgo de liquidez, especialmente debido a las dificultades para hacer frente a los reembolsos de los accionistas. En mayo de 2024, había 1.656 FIF abiertos con acciones de FIDC de tipo cerrado, un aumento significativo con respecto a los 1.189 en enero de 2023. A pesar de esto, la mayoría de los FIF mantienen una exposición relativamente baja a los FIDC, lo que ayuda a mitigar los riesgos.

Cosmo Schinaia ha sido nombrado responsable para el sur de Europa y América Latina del equipo de ventas de Fidelity International, tal y como han confirmado a Funds Society fuentes de la firma. Desde este nuevo puesto, reportará directamente a Christophe Gloser, responsable de distribución para Europa.

Schinaia es licenciado en Ciencias Económicas por la Universidad Luigi Bocconi de Milán y cuenta con más de 20 años de experiencia en gestión de activos. Comenzó su carrera en Credit Agricole Asset Management y posteriormente ocupó puestos en Generali Asset Management. En 2010 se incorporó a Fidelity International como Responsable de Ventas Institucionales para Italia.

De 2015 a 2017 fue director ejecutivo en Morgan Stanley antes de regresar a Fidelity como Country Head para Italia en octubre de 2017, puesto que ha ocupado hasta esta nueva promoción como Responsable del sur de Europa y Latinoamérica.

Tigris Investments anunció este martes el nombramiento de Peter Stockall como Managing Director, head del canal de intermediarios financieros enfocado en la expansión del negocio en US Offshore y América Latina.

Stockall, basado en Miami, vuelve a Tigris para supervisar la estrategia de crecimiento orgánico de la compañía. Fue miembro del equipo fundador de Tigris Investments, y ahora regresa luego de tomar un descanso por cuestiones familiares.

“En Tigris tenemos una vision muy clara de que solo queremos asociarnos con gestoras que sean altamente especializadas y con track records excepcionales, la diferenciación en la búsqueda de estas joyas esta nuestro valor añadido, Peter se encargara de articular el mensaje y asegurarse de que nuestros productos y gestores estén muy cerca de los clientes, el marketing tradicional en nuestra filosofía esta en segundo plano, nuestro principal marketing es asegurarnos de que encontramos gestores de primerísimo nivel con grandes resultados», dijo en exclusiva a Funds Society, José Castellano, Founding Partner, Chairman de Tigris Investment.

Stockall tiene más de dos décadas de experiencia en servicios financieros, desarrollada tanto en Estados Unidos como en Latinoamérica. A lo largo de su carrera ha ocupado cargos en Carmignac (2017-2019), Pioneer Investments (2012-2016) e IMGP (2019-2022).

El directivo aporta más de 20 años de experiencia en el sector, y desde Tigris “compartimos la visión de identificar ineficiencias en el mercado y aprovecharlas para convertirlas en oportunidades valiosas para las necesidades de los clientes”, complementa el texto de la firma.

Actualmente, Tigris trabaja con clientes en toda la region tales como brokers, bancas privadas y family offices, entre otros, explicó Castellano, quien agregó que el mensaje de la firma «ha calado muy bien» y los resultados de los gestores de Tigris acompañan.

«En un principio nuestra clientela más sofisticada recibe y se alinea rápidamente con el mensaje en cuanto ve nuestro producto, en general en el mercado aun hay un bias a gestoras universales con un gran posicionamiento comercial y percepción positiva pero pensamos que esto se irá disipando hacia gestoras con capacidad de generar resultados consistentemente aunque no inviertan tanto en marketing. Los selectores también reciben muy bien el mensaje. ya que conocen con exactitud las bondades de ser independientes y especializados y cada vez tienen mas ancho de manga para elegir gestores boutique», detalló el Founding Partner.

Además, trabajará en la creación de un equipo con sólidos cimientos culturales basados en la calidad del servicio y en las capacidades de inversión de vanguardia de los socios comerciales de la firma.

“Tigris confía en que la pasión de Peter por el negocio será decisiva y está muy ilusionado con lo que le espera a la empresa y a sus socios”, agregó Castellano.

«Reconocemos que nuestro mercado está saturado y excesivamente concentrado de gestores de activos; sin embargo, creemos firmemente que la cuota de mercado de los gestores independientes de alta calidad sigue siendo mínima. Esto nos deja, a nosotros y a nuestros clientes, mucho espacio para mejorar las carteras y permitir una verdadera diferenciación», declaró Stockall.

Tigris ha reforzado la misión de traer gestores de la más alta calidad con un sólido equipo de investigación dirigido por Manuel Sánchez Castillo, que también supervisará toda la actividad corporativa de la empresa.

La región de US Offshore

En casi 30 años, desde que los directivos de Tigris comenzaron en la industria, han visto evolucionar el mercado de US Offshore y América Latina «y es verdad que no ha parado de crecer en activos y en todo tipo de jugadores, pero pienso que hoy el ‘lion share’ está en gestoras universales exactamente igual que hace 10 años y aquí es donde vemos la oportunidad, las grandes gestoras cada vez compiten más en marketing a la vez que se van pasivizando por las enormes volúmenes que manejan» reflexionó Castellano.

Sin embargo, en paralelo ha surgido un gran ecosistema de grandes gestores que «han decidido tener su propia boutique donde no tienen un CIO que les dice donde invertir, ni se tienen que someter a las reglas de la burocracia corporativa sino que se concentran en realizar las mejores inversiones, esto es solo un pequeño reflejo de donde va la industria entre pasivos donde la masa critica es fundamental y el alpha que es justo lo contrario, aquí es donde nosotros analizamos y encontramos los mejores gestores generadores de alpha».

Castellano, que aseguró no preocuparse por el market share, aseguró que por el lado del servicio «hay una sobresaturación de marketing y de vendedores y es necesaria la especialización».

«Hoy es muchísimo mas difícil la interacción personal con clientes, pero el numero de wholesalers sigue creciendo. Para nosotros la clave esta en la calidad del producto y la correcta comunicación con el cliente este es el mejor marketing», finalizó.

En el marco de la presentación de sus resultados del primer trimestre del año, Allfunds ha anunciado que prepara el lanzamiento de una plataforma de ETPs integral para el primer trimestre de 2025. Según considera la compañía, con la entrada de nuevos gestores de activos al mercado y el lanzamiento de nuevos productos, está surgiendo un fuerte mercado de ETPs de arquitectura abierta. «Esto presenta una oportunidad emocionante para la base de clientes de Allfunds, tanto distribuidores como casas de fondos», afirman.

Según explican, a medida que el mercado de ETFs continúa expandiéndose, esta nueva plataforma tiene como objetivo revolucionar la distribución de productos cotizados en bolsa. «En un entorno de distribución multiproducto (fondos mutuos, inversiones alternativas y ETP), la conveniencia de una solución integral se vuelve crucial. Este enfoque innovador elimina silos y crea una experiencia optimizada, eficiente y amigable para los clientes de Allfunds», argumentan.

La plataforma de ETPs proporcionará a los clientes acceso a una amplia variedad de vehículos, mejorará la entrega de liquidez y optimizará la estrategia de distribución tanto para nuevos como para existentes gestores de activos en este espacio. Además, será una oportunidad para que Allfunds también puede dirigirse a nuevos canales de distribución que utilizan los ETPs como el envoltorio preferido principal, ofreciendo una oportunidad única para aumentar la participación en la billetera, ya que los principales canales de distribución de riqueza que compran ETPs ya trabajan con Allfunds.

La plataforma está programada para lanzarse en el primer trimestre de 2025. En alineación con los valores fundamentales de Allfunds, este hito representa un paso significativo hacia la entrega de soluciones de vanguardia a clientes y socios. «Las asociaciones estratégicas continúan generando valor y mejorando las soluciones para los clientes», reiteran.

Por su parte, Juan Alcaraz, CEO y fundador, ha señalado: «Estoy emocionado por la próxima plataforma de ETPs, que representa una oportunidad transformadora para el mercado y para nuestros clientes. Estamos construyendo una propuesta aún más sólida al combinar tres plataformas en una: fondos de renta variable a largo plazo, inversiones alternativas y, ahora, ETPs. Este es el futuro de la distribución de fondos mutuos: una solución revolucionaria que fusiona lo mejor de tres plataformas de distribución distintas en un solo ecosistema poderoso».

En el mercado financiero, los vehículos de propósito especial (SPV, por sus siglas en inglés) son una opción destacada y ampliamente utilizada para apalancar proyectos. Desde FlexFunds explican por qué las empresas crean fondos SPV y cómo se estructuran:

Los SPV se constituyen como entidades independientes por empresas de todos los tamaños, incluidas aquellas respaldadas por capital de riesgo, para llevar a cabo proyectos de financiación específicos y facilitar su administración. Estos vehículos se emplean para ejecutar estrategias de titulización, permitiendo convertir múltiples clases de activos, líquidos e ilíquidos, en títulos listados mediante la creación de un patrimonio autónomo.

El programa de titulización de FlexFunds maneja acuerdos a gran escala, permitiendo a los gestores de activos securitizar pequeños o grandes volúmenes patrimoniales. Los SPV de FlexFunds pueden potenciar la capacidad de distribución de una estrategia de inversión, independientemente de si se gestiona 1 millón o 200 millones de dólares.

¿Qué es un vehículo de propósito especial?

Un SPV es una entidad creada por otra empresa, conocida como patrocinadora, para realizar un propósito específico, atribuyéndole una serie de bienes o activos. Su actividad está claramente definida y delimitada: ejecutar y explotar un proyecto determinado. Esta separación patrimonial y de riesgos se logra mediante fórmulas contractuales y/o societarias.

En términos generales, un SPV se identifica como un vehículo de inversión empresarial o sociedad vehículo. Se entiende como vehículo de inversión una herramienta que permite captar capital de una manera más costo-eficiente.

FlexFunds, empresa líder en el diseño y lanzamiento de vehículos de inversión, trabaja con reconocidos proveedores internacionales para brindar soluciones personalizadas. Les ofrece a los gestores de activos la posibilidad de emitir ETPs mediante un SPV constituido en Irlanda completamente adaptado a sus necesidades.

Estructura y beneficios de los SPV

Los vehículos de propósito especial se estructuran como subsidiarias de la firma patrocinadora, y pueden constituirse en diferentes geografías, considerando aspectos como el pago de impuestos. La independencia de los SPV les otorga autonomía legal y patrimonial, manteniendo sus balances separados de los de la empresa patrocinadora.

Según el estudio de Cerulli Edge-U.S. Managed Accounts, el 71% de los gestores de activos priorizan la ampliación de la distribución de productos y la creación de nuevos vehículos de inversión. Los SPV pueden ser una alternativa eficaz para lograr estos objetivos debido a los siguientes beneficios:

Segmentación de mercado y personalización: permiten crear vehículos de inversión adaptados a diferentes segmentos del mercado, atrayendo inversores con distintos perfiles de riesgo y preferencias.

Transparencia y confianza: ofrecen un alto nivel de transparencia, facilitando la comprensión de los riesgos y beneficios asociados, y generando confianza entre los inversores.

Eficiencia operativa y reducción de costos: simplifican la estructura operativa de una estrategia de inversión, reduciendo costos administrativos y operativos.

Flexibilidad y adaptabilidad: permiten adaptar la estrategia de inversión a las condiciones del mercado, incluyendo la reestructuración del SPV para nuevos activos o modificaciones sin afectar otras operaciones de la empresa matriz.

Acceso a nuevos mercados y tipos de activos: facilitan el acceso a mercados y activos que de otra manera serían difíciles de alcanzar, como inversiones en mercados emergentes, activos ilíquidos o proyectos de infraestructura.

Optimización fiscal: pueden estructurarse para optimizar las implicaciones fiscales para los inversores, aprovechando beneficios fiscales específicos de diferentes jurisdicciones.

Mejora en la liquidez: dotan de o incrementan la liquidez de ciertos activos, permitiendo a los inversores comprar y vender participaciones en el SPV en lugar de negociar la venta del activo subyacente.

Los SPV son herramientas versátiles y poderosas para mejorar la distribución de estrategias de inversión, resultando en una captación de capital más efectiva y en la creación de estrategias más robustas y diversificadas.

El programa de titularización de FlexFunds estructura vehículos de inversión que pueden potenciar la distribución de las estrategias de inversión en los mercados de capital internacional en menos de la mitad del tiempo y coste que cualquier otra alternativa en el mercado.

Puede contactar a algunos de los expertos de FlexFunds en contact@flexfunds.com.

“En Tigris tenemos una vision muy clara de que solo queremos asociarnos con gestoras que sean altamente especializadas y con track records excepcionales, la diferenciación en la búsqueda de estas joyas esta nuestro valor añadido, Peter se encargara de articular el mensaje y asegurarse de que nuestros productos y gestores estén muy cerca de los clientes, el marketing tradicional en nuestra filosofía esta en segundo plano, nuestro principal marketing es asegurarnos de que encontramos gestores de primerísimo nivel con grandes resultados», dijo en exclusiva a Funds Society, José Castellano, Founding Partner, Chairman de Tigris Investment.

“En Tigris tenemos una vision muy clara de que solo queremos asociarnos con gestoras que sean altamente especializadas y con track records excepcionales, la diferenciación en la búsqueda de estas joyas esta nuestro valor añadido, Peter se encargara de articular el mensaje y asegurarse de que nuestros productos y gestores estén muy cerca de los clientes, el marketing tradicional en nuestra filosofía esta en segundo plano, nuestro principal marketing es asegurarnos de que encontramos gestores de primerísimo nivel con grandes resultados», dijo en exclusiva a Funds Society, José Castellano, Founding Partner, Chairman de Tigris Investment.