La dinámica reciente de los mercados de renta variable no tiene precedentes. Las principales cifras sugieren que la renta variable ha seguido subiendo en el primer semestre de 2024, impulsada principalmente por la euforia tecnológica estadounidense a medida que avanzamos hacia un futuro dominado por la inteligencia artificial. Sin embargo, aunque esto es totalmente cierto, un examen más detallado ayuda a comprender el alcance total de este mercado específico y desvela algunas señales de advertencia que los inversores deberían tener en cuenta.

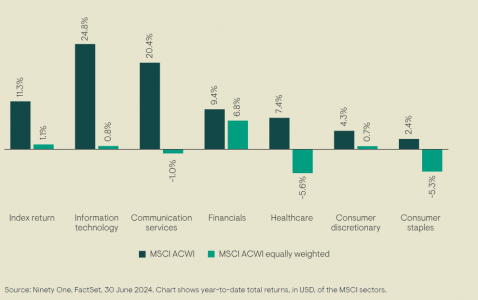

Si se observa el índice de referencia de la renta variable mundial -el MSCI ACWI-, que recoge cerca de 3.000 empresas de casi 50 mercados desarrollados y emergentes, el resultado es que subió un 11% en los seis primeros meses del año. Pero, a igualdad de ponderación (excluyendo el efecto de la capitalización bursátil), subió cerca de u 1%, y, de hecho, cayó en el segundo trimestre. El análisis de los principales motores del índice ofrece una imagen aún más cruda: el sector de tecnología de la información (TI) del ACWI ha subido cerca de un 25% este año, pero su ponderación es del 1%, con una dinámica similar en los servicios de comunicación.

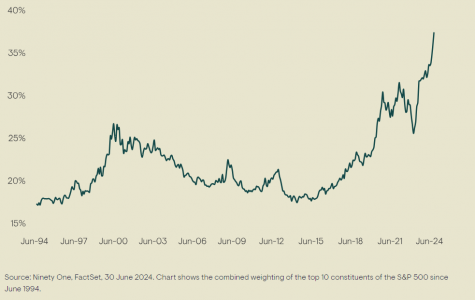

Un examen más detenido de los principales motores -ese puñado de megacaps- también ilustra la extraordinaria naturaleza del mercado actual. Durante la famosa burbuja de las puntocom de principios de siglo, los 10 primeros valores del S&P representaban algo más del 25% del índice completo de 500 activos. Tras su colapso, esta proporción se redujo a alrededor del 15% hace aproximadamente una década, pero desde 2014, la concentración ha vuelto a aumentar, hasta superar el 35% en los últimos dos años. Esto deja a los inversores expuestos a todo el índice -o a una sobreponderación hacia estos gigantes tecnológicos- expuestos a un riesgo de concentración significativo en caso de que cambie el sentimiento.

La evolución de los dos últimos años ha sido especialmente llamativa. La capitalización bursátil total de las Siete Magníficas ascendía a 16 billones de dólares a finales de junio, frente a los 12,3 billones de principios de año (gran parte de esta cifra se debe a NVIDIA)1. Esta cifra por sí sola les colocaría cómodamente como la tercera mayor economía del mundo, por detrás de EE.UU. y China. Para contextualizar, Alemania -la tercera mayor economía- genera unos 4,6 billones de dólares de PIB cada año 2.

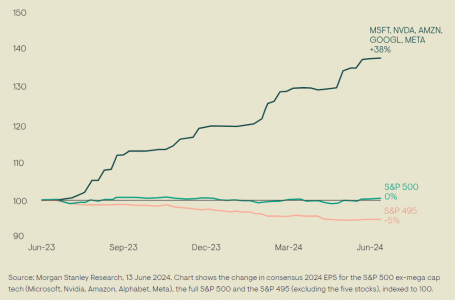

Sin embargo, a pesar de todo este impulso, es importante determinar qué está ocurriendo con los fundamentales. Al fin y al cabo, el crecimiento de los beneficios y del flujo de caja libre es lo que impulsa la evolución de los precios de las acciones a largo plazo. Si bien es cierto que las presiones inflacionistas están remitiendo, el mercado ha revisado sus perspectivas para los tipos de interés, que se espera que se mantengan al alza durante más tiempo. Esto afectará tanto a las empresas como a los consumidores. Se observan signos de moderación en la economía estadounidense, ya que el PIB del primer trimestre no cumplió con las expectativas. Además, se han producido revisiones negativas de los beneficios del S&P 500 en lo que va de año, si se excluyen las cinco empresas con mejores resultados (Microsoft, Nvidia, Amazon, Alphabet y Meta). También se percibe una debilidad subyacente en el consumidor estadounidense; las ventas minoristas se han debilitado, y el exceso de ahorro acumulado tras la pandemia de COVID se ha erosionado, pasando de 2,1 billones de dólares en agosto de 2021 a 72.000 millones de dólares negativos en marzo de 2024 3.

La reciente dinámica del mercado ha favorecido fuertemente el impulso, el crecimiento y el carácter cíclico, lo que ha resultado ser un viento en contra para la exposición purista a la calidad. Es probable que la resistencia probada de los beneficios adquiera mayor importancia en este mercado a corto plazo con perspectivas cada vez más inciertas. Las carteras formadas por compounders resistentes, que han combinado con éxito flujos de caja a niveles de rentabilidad elevados y sostenibles deberían estar bien situadas para obtener mejores resultados en los próximos años. La solidez de los fundamentales ha sido la base de la rentabilidad a lo largo del tiempo. Creemos que es sólo cuestión de tiempo que el mercado vuelva a esta norma histórica.

Puede leer más sobre quality investing en este enlace.

Columna de Clyde Rossouw, Head of Quality en Ninety One.

Pixabay CC0 Public DomainFotografía de Pexels | Sora Shimazaki

Pershing pagará una multa de 1,4 millones de dólares por enviar a los clientes documentos con cifras inexactas de tasas de interés, según un acuerdo al que llegó con Finra.

Desde 2010 hasta 2022, Pershing envió más de un millón de estados de cuenta y confirmaciones de operaciones con información inexacta sobre tasas de interés en «ciertos valores de tasa variable», según Finra.

Las inexactitudes también aparecieron en los portales en línea utilizados por los clientes y corredores en algunas de las aproximadamente 450 firmas que realizan compensaciones a través de Pershing, según el acuerdo que consignó el medio AdvisorHub.

Los problemas surgieron en parte porque un proveedor externo, desde 2016 hasta 2022, no proporcionó información actualizada sobre las tasas de interés en al menos 13,000 valores de tasa variable extranjeros, según la comunicación.

Además, Pershing, desde 2010 hasta 2022, había codificado incorrectamente sus sistemas para que no pudieran reflejar una tasa de interés del 0% y en consecuencia los sistemas de Pershing mostraban la tasa no nula más reciente, lo que resultó en «decenas de miles» de inexactitudes en las tasas mostradas. La codificación incorrecta también causó otros problemas, incluidos ingresos anuales estimados erróneos, rendimiento estimado y tasas de cupón actuales, agrega el medio especializado.

Pershing «ignoró señales de alerta» sobre los datos inexactos, incluidas advertencias de «docenas» de clientes que habían notificado a la firma sobre información incorrecta de tasas. Pershing corrigió el registro en esos casos específicos, pero «no investigó la causa de tales inexactitudes ni si eran más generalizadas», escribió Finra.

Sin embargo, Pershing pagó los rendimientos de mercado correctos a los clientes y no las tasas inexactas, aseguró el regulador.

Después de que Finra iniciara su investigación, Pershing identificó las causas de las inexactitudes y las corrigió con la ayuda de una firma de consultoría, según el acuerdo. También actualizó sus procedimientos de supervisión.

El FOMC finalizó su reunión de julio sin sorpresas al anunciar que continua con el rango de tasas de referencia entre 5,25 y 5,5 por ciento.

“En apoyo de sus objetivos, el Comité decidió mantener el rango objetivo para el tipo de los fondos federales entre el 5-1/4% y el 5-1/2%”, dice el comunicado publicado en el sitio web de la Fed.

La autoridad monetaria de EE.UU. sigue afirmando que su objetivo es “alcanzar el máximo nivel de empleo y una tasa de inflación del 2% a largo plazo” y por esa razón “considera que los riesgos para la consecución de sus objetivos de empleo e inflación siguen equilibrándose”.

Con respecto a los últimos indicadores, la Fed analizó en su reunión de julio que “la actividad económica ha seguido creciendo a un ritmo sólido”. Si bien el aumento de empleo se ha moderado y la tasa de desempleo ha subido, pero sigue siendo baja.

Además, el FOMC no espera que sea apropiado reducir el rango objetivo de la inflación hasta que haya adquirido una mayor confianza en que la inflación se está moviendo de forma sostenible hacia el 2%. Además, seguirá reduciendo sus tenencias de valores del Tesoro y de deuda de agencias y valores respaldados por hipotecas de agencias.

Por otra parte, a la hora de evaluar la orientación adecuada de la política monetaria, el Comité “seguirá vigilando las implicaciones de la información entrante para las perspectivas económicas” y “estará preparado para ajustar la orientación de la política monetaria según proceda si surgen riesgos que puedan impedir la consecución de los objetivos del Comité”, dice el comunicado.

Las evaluaciones del Comité tendrán en cuenta una amplia gama de información, incluidas las lecturas sobre las condiciones del mercado de trabajo, las presiones inflacionistas y las expectativas de inflación, y la evolución financiera e internacional.

Este anuncio era algo que el mercado esperaba, por ejemplo, Gordon Shannon, gestor de TwentyFour Asset Management, boutique de Vontobel, comentó que los inversores tendrán que esperar más para los tan esperados recortes de tipos de interés.

“Aunque el mercado cree que el primer recorte se anunciará en la reunión de septiembre, es poco probable que Jerome Powell se comprometa de antemano, aparte de dar algunas pistas sobre la dirección a seguir. El mercado ha descontado unos recortes de unos 140 puntos básicos durante el próximo año. También se centra en el empinamiento de la curva, lo que refleja las expectativas ante una victoria de Trump en las elecciones presidenciales estadounidenses de noviembre”, explicó.

Además, Shannon alertó sobre un posible triunfo de Trump y las consecuencias inflacionarias de sus políticas, por lo que entiende que es previsor mantener las tasas altas un poco más.

“Las posibles políticas de Trump tienen un mayor impacto en la inflación que las emisiones a largo plazo impulsadas por los estímulos fiscales, por lo que creemos que es sensato esperar un ciclo de recortes de la Fed menos pronunciado”, comentó.

Por el lado de Nomura también coinciden que la noticia no sorprende al mercado «dado que es lo que estaba ‘priceado’ para esta reunión, sin embargo va a ser muy importante el tono que marque el presidente de la Fed, Jerome Powell, en su conferencia de prensa más adelante».

Los expertos de Nomura aseguran que el mercado “pricea” una probabilidad de cerca del 100% que haya un recorte en septiembre. Sin embargo, los últimos indicadores han mostrado una economía estadounidense más resiliente de lo esperado lo cual si continúa podría afectar las proyecciones de inflación en el largo plazo y complicar la decisión de la Fed en septiembre dado su doble mandato de pleno empleo y target de inflación del 2%, exponen.

Insigneo anunció este miércoles el fichaje de Jeannie P. Adams procedente de Morgan Stanley.

“Esta importante incorporación es el resultado de un esfuerzo conjunto de los Jefes de Mercado de Insigneo en Nueva York y Miami”, dice el comunicado al que accedió Funds Society.

Antes de unirse a Insigneo, Adams dedicó su carrera a asesorar a familias latinoamericanas de alto patrimonio.

Comenzó su carrera en Lehman Brothers, donde negociaba productos básicos y futuros, y se expandió en Prudential Securities y UBS Wealth Management, guiando a las familias a través de desafíos políticos y de inversión. Durante la última década, ha sido financial advisors Internacional en Morgan Stanley, especializándose en gestión de riesgos, planificación patrimonial, tratados fiscales y soluciones multigeneracionales.

“Se ha enfocado en proporcionar a los clientes una sensación de control y estabilidad sobre sus complejas situaciones financieras”, agrega el texto de la firma.

Nacida en Nueva York y criada en Santiago de Chile, fue influenciada por el legado de su padre en la industria financiera.

“Estoy encantada de unirme al talentoso equipo de Insigneo, donde nuestra máxima prioridad es ofrecer asesoramiento y servicio excepcionales a nuestros clientes,” dijo Adams, cuando se le preguntó sobre su nuevo rol en Insigneo.

La incorporación de Adams al equipo de Insigneo representa un gran activo para la firma, ya que su amplia experiencia y compromiso con la excelencia impulsarán un crecimiento e innovación incomparables en los servicios de gestión patrimonial de Insigneo dijeron los directivos de la firma.

“Somos muy afortunados en Insigneo de contar con alguien del calibre de Jeannie en nuestra red de asesores financieros. Esperamos trabajar con ella en los años venideros,” agregó José Salazar, Jefe de Mercado de Miami.

Por último, Alfredo Maldonado, head de mercado de Nueva York se mostró muy feliz por reencontrarse con Adams luego de conocerla desde hace 17 años.

“¡Estoy encantado de dar la bienvenida a Jeannie Adams al equipo de Insigneo! He tenido el placer de conocer a Jeannie durante más de 17 años, y su profesionalismo y dedicación a construir relaciones sólidas con los clientes son realmente impresionantes. No tengo ninguna duda de que será un activo valioso para nuestra empresa,” concluyó Maldonado.

Las Administradoras de Fondos de Ahorro para el Retiro (Afores) deberán llevar a cabo en los próximos meses una histórica depuración de cuentas, sería la primera ocasión en 27 años del sistema de cuentas individuales que se lleve a cabo dicho proceso.

El presidente de la Asociación de Administradoras de Fondos de Ahorro para el Retiro (Amafores), hizo el anuncio durante la presentación de la campaña encabezada por la institución y que iniciará en los próximos días, tendiente a promover el conocimiento del sistema entre la población mexicana.

Como resultado de la depuración, las cuentas totales administradas por las Afores sufrirán una sustancial reducción, que será más profunda considerando que también se reflejará el traspaso de cuentas realizadas en el mes de junio al Fondo de Pensiones para el Bienestar.

Millones de cuentas saldrán del SAR

De acuerdo con las cifras al cierre del primer semestre, en el Sistema de Ahorro para el Retiro (SAR), existen un total de 75.1 millones de cuentas individuales administradas por las Afores.

Según el presidente del gremio, en junio se transfirieron alrededor de 4 millones de cuentas al Fondo de Pensiones para el Bienestar, pertenecientes a trabajadores que tienen una edad de 70 años o más y que no registraban movimientos en sus cuentas.

Adicionalmente, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), dispuso por medio de la Comisión de Mejora Regulatoria (Conamer), una estrategia para la revisión y eventual depuración o cierre de las cuentas de las Afores que reportan saldos en cero.

Guillermo Zamarripa señaló que las Afores no tienen hasta el momento una cifra clara respecto a cuántas cuentas serían depuradas del sistema, pero consideró que quizás podrían ser otros 3 o 4 millones.

Así, en los próximos meses el saldo de las cuentas gestionadas por las Afores sufrirá un recorte importante pues a los 75.1 millones reportados actualmente se le restarán alrededor de 4 millones transferidos ya al fondo de pensiones gubernamental, más quizás otros 4 millones de cuentas depuradas por tener saldos en cero.

En un balance extraoficial, en algún momento de los próximos meses el saldo de cuentas administradas por las Afores bajaría a alrededor de 67 millones de cuentas, desde el nivel actual de 75 millones.

La Conamer no estuvo disponible para confirmar la disposición emitida por la Consar; sin embargo, el presidente de la Amafore, Guillermo Zamarripa, aseguró que es una disposición que ya está en manos de la institución encargada de los temas regulatorios y las Afores solo esperan las reglas para empezar con la depuración de las cuentas con saldos en ceros.

Discrepancia de cifras

Desde hace tiempo diversos medios de comunicación y analistas han señalado que existe una discrepancia de cifras en las cuentas gestionadas por las Afores, toda vez que de acuerdo con el INEGI en México se registra una Población Económicamente Activa (PEA) de 61.4 millones de personas al cierre de 2023, eso significa que en teoría todos los mexicanos que están en la PEA tienen una cuenta de Afore. Sin embargo, las cuentas totales gestionadas actualmente por las Afores superan en 1.22 veces a la propia PEA.

Aunque la autoridad reguladora nunca se ha pronunciado al respecto y las Afores tampoco lo explican, quienes siguen de cerca el sistema consideran que el exceso de cuentas podría estar relacionado con factores como la duplicidad del Número de Seguridad Social (NSS) entre los trabajadores, doble Clave Única de Registro de Población (CURP), o por homonimias, sin descartar errores de asignación en el sistema.

Tanto el NSS como la CURP son datos esenciales para la afiliación a las Afores; sin embargo, históricamente en México se han registrado problemas de duplicidad, mismos que en esta ocasión podrían estar explicar en parte el exceso de cuentas gestionadas por las Afores, muchas de ellas con saldos en cero.

Wikimedia CommonsFoto: ValueWalk. Aún con el 10% de gravamen a las ganancias de capital, México continúa siendo atractivo

El peso mexicano ha resentido ciertas presiones a partir del 3 de junio, cuando un inesperado resultado electoral en el país, relacionado con la composición del Congreso, generó incertidumbre entre los inversionistas; adicionalmente, conforme se acercan las elecciones en Estados Unidos, el principal socio comercial de México, la moneda azteca adquiere mayor volatilidad.

Franklin Templeton elaboró un análisis en el que pone sobre la mesa al menos dos escenarios para el peso mexicano, considerando que si bien la elección programada para el próximo 5 de noviembre inicialmente parecía predecible con una ventaja que crecía cada día más para el partido republicano, eventos recientes han incrementado la incertidumbre y el resultado ya no parece tan predecible.

Hasta hace dos semanas, un desafortunado desempeño en el debate por parte del candidato demócrata, el presidente Joe Biden, hasta un atentado en contra del candidato republicano Donald Trump, parecían inclinar la balanza para el regreso del expresidente Trump; sin embargo, la casi segura llegada de la nueva candidata demócrata, Kamala Harris, y su cercanía tanto en las encuestas como en las apuestas respecto al candidato republicano, hacen más complicado el escenario para el peso.

Los escenarios

Usando como base el tipo de cambio actual e incorporando los cambios porcentuales de otros años electorales para los 90 días previos y posteriores a la elección, los expertos de Franklin Templeton elaboraron dos escenarios para el peso mexicano para las elecciones de EE. UU. (No se consideró el año 2008 debido a la Gran Crisis Financiera que opacó la volatilidad electoral:

Escenario 2016: la «sorpresa» de la victoria de Trump, con su agresiva negociación sobre el acuerdo comercial vigente entre los dos países más Canadá, provocó gran incertidumbre para México. En caso de repetirse la victoria de Trump, Franklin Templeton estima que el tipo de cambio peso-dólar podría llegar hasta niveles de 21,5 pesos por dólar, eso representaría una depreciación de 15,59% respecto al nivel actual sobre 18.60 pesos.

Escenario 2020: la victoria de Biden y un estilo aparentemente más conservador provocó una apreciación en el peso; en este caso en caso de repetirse en la figura de Kamala Harris la relación peso-dólar podría bajar a 17 unidades, es decir una apreciación de 8,60%.

La incertidumbre será en las próximas semanas un distintivo para el peso, según Franklin Templeton, algo que no es excluyente de otros períodos; todo indica que la apuesta del mercado es clara: Trump significa depreciación para el peso en el corto plazo, Harris representa apreciación para la divisa mexicana también en el corto plazo.

Las razones ya son evidentes, el candidato republicano Donald Trump sería más proteccionista y buscaría fomentar las inversiones hacia Estados Unidos incluso a costa de sus principales socios comerciales, mientras que los mercados esperarían de Kamala Harris, en caso de ganar, una estrategia comercial menos agresiva para sus socios y para el mundo en general.

Las últimas medidas de ajuste económico de Argentina aumentan las incertidumbres sobre su capacidad de acumular reservas internacionales y recuperar el acceso a los mercados de capital globales, afirma un informe de Fitch Ratings.

«Estas incertidumbres se reflejan en la calificación soberana de “CC”, afirmada en junio, que señala nuestra opinión de que es probable que se produzca una reestructuración o un incumplimiento de algún tipo de los bonos en moneda extranjera (ME)», dice la nota de la firma.

El presidente Javier Milei consiguió una importante victoria el mes pasado con la aprobación de su emblemático proyecto de ley “Ley Bases”. Sin embargo, el impulso a la confianza duró poco, ya que la atención del mercado se ha centrado en las tensiones en la combinación de políticas que Fitch señala en su revisión de la calificación soberana.

El avance mensual del peso del 2% ha quedado muy por detrás de la inflación, borrando el beneficio de la devaluación de diciembre pasado. Los controles cambiarios y las tasas de interés reales negativas siguen vigentes, sin perspectivas claras de su eliminación gradual. La acumulación de reservas internacionales se ha detenido. Desde entonces, los tipos de cambio paralelos han aumentado hasta superar en más del 50% al tipo oficial, y los diferenciales de los bonos hasta cerca de 1.600 puntos básicos.

En respuesta, las autoridades este mes dieron a conocer nuevas medidas. Ya habían puesto fin al financiamiento del banco central (BCRA) al Tesoro y habían pagado parte del financiamiento anterior. Las tasas de interés se han mantenido muy bajas para reducir los instrumentos de esterilización del BCRA y sus pagos de intereses (una fuente clave de creación de pesos). Ahora, las autoridades reemplazarán los instrumentos de esterilización restantes con notas LEFI emitidas por el Tesoro. Y la semana pasada, el BCRA recompró sus opciones de venta sobre bonos locales, que requieren la creación de pesos para ejercerse.

Las autoridades también comenzarán a intervenir en los mercados cambiarios paralelos vendiendo dólares comprados en el mercado oficial, para cerrar otro canal de creación de pesos y bajar los tipos de cambio paralelos.

Las autoridades apuntan a limitar estrictamente la oferta de pesos, dejándola crecer solo como una función de una mayor demanda de dinero de la intermediación crediticia. Esperan que esto afiance aún más una reducción de la inflación y mejore las condiciones para eliminar los controles cambiarios sin grandes perturbaciones del tipo de cambio y del mercado financiero.

Sin embargo, no está claro en qué medida este plan cambiará las cosas. Al asumir la deuda del BCRA, el Tesoro acumulará un nuevo stock de deuda de corto plazo que podría ser una fuente de demanda potencial de dólares en caso de un shock de confianza. El BCRA también mantiene el derecho de comprar las LEFI, lo que deja abierta una vía para la creación de pesos.

Los títulos en pesos consolidados del BCRA y el Tesoro han seguido creciendo en términos reales este año, a pesar del superávit fiscal informado y el menor déficit cuasifiscal del BCRA. Esto se debe a que el interés de muchos títulos del Tesoro está capitalizando el capital, y no se registra en los datos fiscales. El cambio de tasas de interés reales negativas a positivas, que sería necesario para que se levantaran los controles cambiarios, podría aumentar aún más este stock de deuda. Para reducirlo, podría necesitarse un superávit fiscal aún mayor, lo que podría sofocar una recuperación económica.

Además, las medidas para restringir la oferta de pesos podrían obstaculizar aún más la acumulación de reservas cambiarias, otra condición clave para eliminar los controles cambiarios. Las reservas del BCRA se han estancado tras mejorar hasta mayo de 2024, situándose en 27.600 millones de dólares en términos brutos y 1.900 millones de dólares en términos netos a mediados de julio. Podrían disminuir en los próximos meses debido a factores estacionales, la recuperación económica y la sobrevaluación del peso, y las ventas de divisas para gestionar los tipos de cambio paralelos se sumarán a estas presiones. Esa intervención también contraviene las recomendaciones del FMI, lo que empaña las perspectivas de obtener nuevos fondos.

Los pagos de bonos en moneda extranjera ascenderán a 9.000 millones de dólares en 2025, frente a los 4.000 millones de dólares de 2024. Además, habrá 5.000 millones de dólares en pagos de deuda en dólares por parte de las provincias y del BCRA sobre sus títulos BOPREAL. Las autoridades están buscando un acuerdo de recompra con bancos extranjeros para honrar estos pagos. Pero hacerlo de forma sostenida, sin una reestructuración u otro tipo de alivio, requerirá acumular reservas y recuperar el acceso al mercado de capitales. Las perspectivas para ambos se han vuelto aún más inciertas después de los últimos anuncios de política.

Montevideo será sede del mayor congreso sobre prevención de lavado de activos en la región. Los días 5 y 6 de agosto de 2024, expertos de 13 países se reunirán en la capital uruguaya para discutir las últimas estrategias y desafíos en la lucha contra el lavado de activos y delitos financieros.

El 12° Congreso en Prevención de Lavado de Activos de las Américas es el evento con mayor alcance técnico en riesgos de lavado de activos y delitos financieros en la región. El encuentro contará con la participación de panelistas y moderadores de 13 países, incluyendo Colombia, Perú, Ecuador, República Dominicana, Paraguay, España, Brasil, Chile, México, Argentina y Uruguay. Es el único evento de prevención en la región que reúne a participantes de tantas naciones, consolidándose como un espacio único para el intercambio de conocimientos y experiencias.

Durante las dos jornadas del congreso, se desarrollarán paneles y talleres sobre diversos temas clave. Se discutirán propuestas para mejorar los sistemas antilavado en Uruguay, con un enfoque en la colaboración entre los sectores público y privado. También se abordarán las tipologías de esclavitud moderna y trata de personas, y se presentarán estrategias para aumentar la conciencia y combatir estas problemáticas.

Además, se examinará la relación entre ciberdelito y lavado de activos, destacando las tipologías más recientes y las herramientas para su detección. Los expertos analizarán las vulnerabilidades y amenazas recientes en la región, ofreciendo una radiografía de los principales grupos de crimen organizado que operan en estas latitudes. Otro tema relevante será el equilibrio entre el cumplimiento normativo, el riesgo reputacional y la prevención de lavado de activos.

Se presentarán métodos científicos para analizar operaciones inusuales y convertir la información en inteligencia útil, y se explorará el enfoque Know Your Transaction (KYT) para utilizar datos de transacciones en tiempo real y predecir

alertas. Los talleres prácticos incluirán el uso de OSINT y SOCMINT para la debida diligencia de clientes, inteligencia artificial generativa aplicada a PLAFT, y técnicas de monitoreo del comportamiento y definición de perfiles.

Ricardo Sabella, Socio Director de BST Consulting y coordinador de la reunión , dijo que la actividad “es una oportunidad única para compartir conocimientos y fortalecer nuestras estrategias contra el lavado de activos y los delitos financieros».

«La participación de expertos de toda la región nos permitirá abordar estas problemáticas con una perspectiva integral «, comentó.

El congreso comenzará el lunes 5 de agosto a las 8:50 horas con una bienvenida y apertura oficial. La agenda incluye sesiones interactivas, espacios para el networking y un after office para fomentar la camaradería entre los participantes.

Para más información sobre el congreso, pueden visitar el sitio web oficial https://cpldamericas.com/

En un contexto en que se espera que el cambio de las cadenas de suministro traiga una revolución a la economía mexicana, desde el mundo de las FIBRAs –instrumento único en el país– se preparan para absorber las necesidades de inversión. Pese al buen momento, eso sí, los desafíos persisten, como la necesidad de generar seguridad y crear una regulación propia para el sector, según Josefina Moisés, líder de la industria.

Analistas, economistas e inversionistas coinciden en que el fenómeno del nearshoring, en que las tensiones geopolíticas –particularmente entre China y Estados Unidos– están redibujando el panorama de las cadenas de suministros, podría dejar a México como uno de los grandes ganadores. La expectativa de años de inversión en distintos sectores ha encendido el entusiasmo en la economía en general, incluyendo al mundo inmobiliario.

En ese rubro, un mercado particular que tiene la liquidez para captar ese fenómeno es el idiosincrático mundo de los Fideicomisos de Inversión en Bienes Raíces (FIBRAs).

Estos vehículos, únicos en México, están enfocados en la compra y/o desarrollo de inmuebles para renta. Si bien invierten en prácticamente todos los sectores que generan rentas, el industrial es uno preponderante. Y es precisamente esa categoría la que registra la mayor demanda de instalaciones a raíz del nearshoring.

Al respecto, la directora general de la Asociación Mexicana de FIBRAs Inmobiliarias (AMEFIBRA), Josefina Moisés, asegura en conversación con Funds Society que a nivel local existe suficiente liquidez para llevar a cabo proyectos inmobiliarios que demanden fenómenos como este e impulsar el desarrollo del país.

Una industria dinámica

Las cifras provenientes de la industria dan cuenta del éxito que ha tenido este instrumento de inversión a nivel nacional. Por ejemplo, actualmente cuentan con 30 millones de metros cuadrados de área bruta rentable (ABR), en alrededor de 2.200 propiedades y más de 20.000 cuartos de hotel.

Con todo, la industria genera alrededor de un millón de empleos, entre directos e indirectos, y el valor de sus inmuebles es de 800.000 millones de pesos mexicanos, que en dólares equivale más o menos a 48.500 millones. Además, los activos manejados por las FIBRAs representan alrededor del 4,5% del PIB de México.

Así, se ha consolidado como una industria muy representativa para la economía mexicana.

Las autoridades europeas de supervisión (ESA, en siglas inglesas, que agrupan a la Autoridad Bancaria Europea, la Autoridad Europea de Seguros y Pensiones de Jubilación y la Autoridad Europea de Valores y Mercados) han publicado el segundo conjunto de normas técnicas de regulación y de ejecución, que desarrolla el Reglamento (UE) 2022/2554, sobre resiliencia operativa digital del sector financiero (conocido por las siglas inglesas DORA).

Según explican los analistas de finReg360, este conjunto de normas, que estuvo en consulta entre el diciembre de 2023 y marzo 2024, lo componen normas técnicas de regulación y de ejecución, y directrices. En concreto, las normas técnicas hacen referencia a la notificación de los incidentes graves relacionados con las tecnologías de la información y de la comunicación (TIC), para la que recoge el contenido de los informes sobre estos incidentes, los plazos para presentar la notificación inicial y los informes intermedios y finales (4 horas, 72 horas y un mes, respectivamente), y el contenido de la notificación voluntaria para las ciberamenazas significativas.

«También contempla pruebas de penetración basadas en amenazas: con el detalle de cómo han de realizar las pruebas las entidades financieras obligadas. Información de los proveedores de servicios de TIC, en la solicitud de petición voluntaria para ser designado como crítico; para el detalle de la evaluación por las autoridades competentes de las medidas tomadas por los proveedores de servicios críticos de TIC, basándose en las recomendaciones del supervisor principal, y plantillas para describir los acuerdos de subcontratación. Y criterios para determinar la composición del equipo conjunto de examen (JET), para lograr una participación equilibrada de miembros del personal de las ESA y de las autoridades competentes pertinentes, su designación, y las tareas y las modalidades de trabajo», explican desde finReg360.

Sober las temáticas de ejecución, los expertos de la consultora explican que se refieren a incidentes graves relacionados con las TIC, que recogen los formularios, las plantillas y los procedimientos normalizados para informar de estos incidentes.

Por último, añaden: «Las directrices se refieren a dos pasos. El primero, costes y pérdidas derivados de incidentes importantes relacionados con las TIC. Donde quedan recogidos en unas tablas de estimaciones, introducen un mecanismo para informar de los costes y pérdidas brutos, las recuperaciones financieras y los costes y pérdidas netos por estos incidentes. Y, en segundo lugar, la cooperación entre las autoridades europeas de supervisión y las autoridades nacionales competentes, para supervisar el cumplimiento del reglamento DORA».

Esta última abarca las condiciones generales, la designación de proveedores de servicios de TIC críticos y el intercambio de información entre supervisores y autoridades, las actividades de supervisión y el seguimiento de recomendaciones de las autoridades competentes para rescindir los contratos con proveedores de servicios TIC críticos.

«Las ESA no han publicado la norma técnica de regulación sobre la subcontratación, que sigue pendiente. La Comisión Europea, receptora de estos informes finales de las ESA, ha de revisarlos en los próximos meses y decidir su promulgación», concluyen desde finReg360.