El Banco de México (Banxico), anunció que somete a consulta pública un proyecto de disposiciones para modificar las reglas que determinan las operaciones de reporto a los fondos de inversión de cobertura.

Estas disposiciones son aplicables para instituciones de crédito, casas de bolsa, fondos de inversión, sociedades de inversión especializadas de fondos para el retiro, almacenes generales de depósito, instituciones de seguros, instituciones de fianzas, sociedades financieras de objeto múltiple reguladas que mantengan vínculos patrimoniales con una institución de crédito y la Financiera Nacional de Desarrollo Agropecuario, Rural, Forestal y Pesquero.

La consulta pública se lleva a cabo en cumplimiento del decreto del 28 de diciembre de 2023, mediante el cual se reconoció a los fondos de inversión de cobertura como un nuevo tipo de fondo de inversión, cuyas operaciones de reporto deben sujetarse a las disposiciones de carácter general que al efecto emita el Banco de México.

Entre otros aspectos, la Reforma que reconoció a los fondos de inversión de cobertura como un nuevo tipo de fondo de inversión contempla

(i) La introducción de un régimen simplificado de inscripción de valores en el Registro Nacional de Valores (RNV) con el principal objeto de dar acceso al mercado de valores a las pequeñas y medianas empresas a través de la introducción de un proceso de inscripción y oferta pública simplificada, ampliando de esta manera las posibilidades de capitalización y financiamiento.

(ii) La flexibilización del régimen aplicable a las sociedades anónimas bursátiles.

(iii) Modificaciones a la regulación correspondiente a la emisión, transmisión y alcance de los títulos accionarios, así como la supresión de ciertas restricciones y derechos de minoría, tendiendo a permitir a los accionistas el control de las emisoras.

(iv) Modificación a la regulación aplicable para la obtención del registro de asesores en inversión.

(v) reforma a los esquemas de participación en fondos de inversión mediante la inclusión de los fondos de inversión de cobertura, conocidos en los mercados internacionales como Hedge Funds.

¿Qué es un fondo de inversión de cobertura?

Los fondos inversión de cobertura, también conocidos como hedge funds o fondos de inversión libre, son un tipo de fondo de inversión con más flexibilidad que los fondos convencionales. Su rentabilidad puede ser muy alta, pero tienen un riesgo elevado para el inversor.

Entre sus principales características están:

Son un vehículo de inversión que compra toda clase de activos con el dinero de sus partícipes.

Tienen más libertad para operar que otros fondos de inversión y su regulación es mucho más laxa.

Sus comisiones suelen ser elevadas, y hay que hacer grandes desembolsos para formar parte de un hedge fund.

Pueden ofrecer grandes rentabilidades, pero tienen alto riesgo.

Banxico informó que el proyecto de disposiciones y su correspondiente plan de consulta están a disposición de cualquier persona en su portal, a través de la liga: https://www.banxico.org.mx/ConsultaRegulacionWeb/

La institución recibirá comentarios del público en general, únicamente por medio de dicho portal, hasta las 18:00 horas del 30 de agosto de 2024.

LATAM ConsultUs, la consultora especializada en mercados financieros internacionales, lanza una nueva división de servicios que será liderada por un veterano de la industria en el sector. José Quijano, ex Guggenheim/Alvarium Investments, estará al frente de un nuevo servicio que consistirá en la promoción de la educación y training en torno activos privados y otras estrategias alternativas, según información a la que tuvo acceso Funds Society.

En sus 20 años de carrera en la industria, Quijano se ha desempeñado como analista de inversiones y consultor en inversiones en Merrill Lynch, también como Co-Head de Portfolio Management, con especialización en clientes UHNW, en Alvarium Investments, ex Guggenheim Partners Latin America, donde fue responsable de los programas privados de los portafolios, y participó de forma activa en los Comités de Inversiones de Activos Alternativos y ESG.

Durante el último año se desempeñó como Head of Distribution en Unicorn Strategic Capital, contribuyendo en el acercamiento de oportunidades en mercados alternativos para clientes de Private Wealth en Argentina y Uruguay.

El profesional estudió en la Universidad ORT de Uruguay; y cuenta con un MBA y programas de especialización en Private Equity & Venture Capital del IE Business School de Madrid.

“Desde 2021 cuando convocamos a nuestra primera conferencia de Alternativos (ALTS), sabíamos que los activos privados tenían mucho potencial, pero que, asimismo, es un área que requiere de mucha educación y entrenamiento, tanto a nivel del asesor como del inversor final en la zona del Río de la Plata. Por otro lado, nuestros clientes de la región andina y de Miami sí demandan mucho más servicio por este tipo de activos. Por eso hoy estamos muy felices de poder concretar este anhelado proyecto, de contar con una división especialmente dedicada al tema. De la mano de un especialista como José, estamos seguros de poder agregar el valor que nuestros clientes merecen», señaló al respecto Verónica Rey, fundadora y CEO de LATAM ConsultUs.

La nueva división ofrecerá servicios de DD, cursos, entrenamiento, selección de productos, monitoreo y seguimiento de estrategias, reportes, armado de propuestas de inversión y, no por último menos importante, todo en idioma español.

Foto cedidaJavier Rodríguez González, socio responsable de Strategy & Value Creation en KPMG.

Desde hace más de una década, la ecuación del valor del private equity es bastante sencilla: los tipos de interés eran bajos y el capital barato. Los mercados de fusiones y adquisiciones eran boyantes. Las valoraciones seguían subiendo mientras la oferta de activos invertibles seguía siendo limitada. Al mejorar la gobernanza de los activos y aumentar el acceso a los mercados financieros, los buenos gestores podían esperar que los múltiplos aumentaran y la valoración creciera. Los fondos de capital riesgo y sus LPs obtuvieron beneficios históricos.

Ahora, la ecuación parece haber cambiado, analiza Javier Rodríguez González, socio responsable de Strategy & Value Creation en KPMG, en un reciente artículo del que se hace eco Funds Society. En muchos mercados, los tipos de interés están actualmente en su nivel más alto en más de una década. El mercado de salidas a bolsa se ha cerrado prácticamente y los de fusiones y adquisiciones se han ralentizado. Como resultado, las valoraciones han caído por debajo de los puntos de entrada históricos, amenazando la rentabilidad de los inversores. Por ejemplo, mientras que las empresas tecnológicas eran recompensadas con múltiplos superiores a 20 veces hace apenas dos años, los mercados públicos asignan ahora múltiplos inferiores a 10 veces en las operaciones de salida a cotización, lo que abre una brecha en las expectativas de rentabilidad de los inversores.

Esto está planteando importantes retos a los gestores de capital riesgo. Muchos tienen en cartera empresas que han perdido mucho valor desde su adquisición debido a la reducción de los múltiplos. Sin embargo, sus LPs esperan beneficios. La volatilidad de las valoraciones también está creando problemas en el lado comprador, ya que los gestores intentan determinar con precisión el valor real a largo plazo de sus objetivos. Y eso está dejando al margen a parte del capital de los LPs.

La búsqueda del valor

Dado que la expansión de los múltiplos es cada vez menos segura, el private equity busca ahora formas alternativas de aumentar el valor de sus empresas en cartera y cuantificar el valor de sus objetivos. La demanda de «creación de valor» y mejora del ebitda se ha catapultado a los primeros puestos de la agenda.

Para ser claros, la mayoría de los fondos de capital riesgo han practicado técnicas de creación de valor durante años. De hecho, la primera palanca de valor a la que recurren la mayoría de los gestores de private equity tras la adquisición es la reducción del riesgo del activo desde el punto de vista de la gobernanza o la regulación. A continuación, los inversores más activos suelen digitalizar los principales procesos administrativos, integrar sistemas y crear sinergias. Sin embargo, aunque esto puede haber sido suficiente para impulsar las valoraciones en un mercado en auge, ya no es suficiente para alcanzar el tipo de múltiplos que buscan los LPs.

Hoy en día, la creación de valor requiere un enfoque mucho más directo en las iniciativas de excelencia operativa destinadas a desbloquear oportunidades de mejora del ebitda y de creación de valor del capital circulante más sólidas y sostenibles, un territorio más arriesgado en el que la obtención de valor podría requerir acciones más profundas -como la transformación de la cadena de suministro, la fijación de precios y las funciones de ingeniería y diseño, por ejemplo-.

Estirar un nuevo músculo

Algunos de los mayores fondos de capital riesgo llevan tiempo orientándose hacia este tipo de inversión activa. KKR Capstone, por ejemplo, se creó para centrarse exclusivamente en identificar y aportar valor operativo sostenible a las empresas de su cartera.

Sin embargo, en términos generales, las habilidades y capacidades operativas en el mercado en general se han desvanecido a medida que los gestores se centraban más en el crecimiento de los ingresos que en la optimización operativa. Al mismo tiempo, muchos gestores operativos experimentados se han jubilado y, ahora, la competencia por captar a los operadores experimentados es cada vez mayor.

Los datos -o la falta de ellos- también plantean retos a los gestores de private equity que tratan de impulsar la eficiencia operativa. Los profesionales de la parte compradora pueden lamentar a menudo la falta de datos de sus objetivos. Los profesionales de la parte vendedora tienen muchos datos, pero a menudo pueden estar atascados en silos y ser incoherentes.

Incluso cuando se pueden identificar y cuantificar las oportunidades de creación de valor, puede resultar difícil obtener el valor esperado. Se necesitan profundas capacidades funcionales, experiencia sectorial y métodos analíticos muy sofisticados para comprender y medir un proceso, por no hablar de una función empresarial. Y los nuevos equipos directivos rara vez disponen de los conocimientos necesarios para impulsar y mantener con éxito este tipo de cambio.

¿Una forma mejor de hacer diligencias?

Ha llegado el momento de transformar la forma en que los fondos de capital riesgo y las empresas en cartera abordan la creación de valor. Las herramientas y tecnologías han madurado. Las capacidades analíticas han aumentado. El potencial para obtener información que antes estaba fuera de nuestro alcance es notable.

En el lado buy-side, la tecnología y la analítica pueden proporcionar a los gestores una visión «desde fuera» de su objetivo -en algunos casos proporcionando un nivel de granularidad de datos en áreas como el personal o los comerciales- que puede ayudar a mejorar la solidez de su diligencia debida.

Por el lado del sell-side, los detalles a nivel transaccional combinados con análisis sofisticados podrían mejorar la historia de la equidad al sacar a la luz oportunidades cuantificadas y priorizadas de creación de valor que apoyen valoraciones mejoradas. Y, dado que los resultados se derivan de la ciencia, la tecnología y los datos, podrían generarse conocimientos reales sobre los activos en una fracción del tiempo que tradicionalmente llevaban estas actividades.

Un ejemplo práctico: supongamos que forma parte del buy-side y quiere entender el valor del equipo de ingeniería existente de un objetivo. El método tradicional consistiría en entrevistar a algunos antiguos empleados, hacerles algunas preguntas y llegar a una conclusión basada en datos subjetivos. Un enfoque basado en datos implicaría la búsqueda en múltiples sitios de datos públicos para obtener una visión muy precisa de la estructura organizativa del objetivo, las capacidades de los empleados, la permanencia, la experiencia, la rotación y el enfoque. Otro raspado puede decirle cómo se compara con los competidores más cercanos de su objetivo con el mismo nivel de detalle.

En el sell-side, los directivos pueden dar rienda suelta a la tecnología en los datos de la organización para cuantificar todo el potencial de valor en los distintos aspectos de la empresa. A continuación, pueden comparar esos datos con las mejores prácticas y los datos de la competencia. También pueden elaborar una lista priorizada de oportunidades cuantificadas de creación de valor que pueden utilizar los gestores de la cartera de empresas para mejorar su valoración, o para negociar múltiplos con posibles compradores.

Dado que el enfoque utiliza tecnología, datos y análisis -en lugar de legiones de personas y experiencias subjetivas- para descubrir y cuantificar estas oportunidades de creación de valor, los gestores de private equity y los ejecutivos de las empresas en cartera pueden obtener información y oportunidades en cuestión de días y semanas, no de meses. Y los resultados son explicables, defendibles, coherentes y mensurables, lo que genera confianza desde el comité de inversiones hasta el gestor de la empresa en cartera.

Y lo que es más importante, un enfoque basado en los datos significa que los gestores de capital riesgo y los directivos de las empresas en cartera pueden sopesar otras prioridades clave al margen de la mera rentabilidad del ebitda. Pueden mirar a través de una lente de resiliencia, de sostenibilidad o de cliente, por ejemplo, para ayudar a asegurarse de que están tomando las mejores decisiones para sus inversores.

Resultados reales

Las firmas de KPMG han desarrollado un enfoque basado en datos para la creación de valor que combina datos propios, conocimientos y experiencia operativa para ayudar a los actores del lado comprador y vendedor a identificar, cuantificar y ejecutar importantes oportunidades de creación de valor. Y los profesionales de KPMG entienden que usted necesita mostrar resultados rápidamente, con un camino claro hacia el crecimiento. Por ello, se centran en ayudarle a obtener rápidamente conocimientos más profundos y apoyar la creación de valor y la mejora del rendimiento.

Por ejemplo, una firma de KPMG trabajó recientemente con una empresa de cartera patrocinada por private equity para evaluar un objetivo potencial de fusión y adquisición, identificando 45 millones de dólares en oportunidades de mejora del ebitda que les permitieron valorar su objetivo con mayor precisión. Por el lado del sell-side- la venta, los especialistas de KPMG utilizan datos, conocimientos y experiencia para ayudar a los propietarios de empresas en cartera a cuantificar y articular claramente el verdadero valor a largo plazo de sus activos, de modo que puedan obtener valoraciones adecuadas en el momento de la salida.

La Asociación Chilena De Asesores De Inversión (ACHAI) busca aunar las voces de una industria relativamente nueva pero creciente. Los asesores financieros independientes, tan presentes en mercados como el estadounidense, o el uruguayo, son una novedad en el país andino. La historia de la nueva asociación gremial del vecindario está marcada por las primeras normas para regular la industria, que vieron dos cambios normativos en un par de años. Hacia adelante, los próximos pasos estarán determinados por cómo queda el panorama del sector a partir de agosto.

La sabiduría popular dice que “la unión hace la fuerza”. E inmersos en un panorama de cambiantes regulaciones, con una seguidilla de normativas en los últimos años, la industria de asesores de inversión en Chile está siguiendo la misma lógica. En este caso, “la unión” se traduce en una nueva organización gremial en el país andino, la ACHAI, que busca ayudar a sus miembros a navegar estas aguas agitadas y también convertirse en una voz para un mercado relativamente nuevo.

En los últimos años, dos fenómenos decantaron en la vorágine regulatoria que han enfrentado los asesores de inversiones en el país andino. Por un lado, el auge de la industria fintech chilena derivó en la creación de una ley para regular al sector. Por el otro, los bullados casos de malos actores en la industria de asesoría –incluyendo las convulsiones que Felices y Forrados provocó en el mercado local– ponían las miradas en una industria no regulada.

El resultado fue que los asesores de inversiones –de distintos tipos y tamaños– han tenido que recorrer el camino a paso rápido –a veces, demasiado rápido–, según relata Arie Gelfenstein, director ejecutivo de la ACHAI.

Ley Fintech, el catalizador de una revolución del mercado

Según relata el líder gremial, en un inicio, la Comisión para el Mercado Financiero (CMF) decidió que quería una regulación “media” para el sector. Esto quiere decir: requisitos menores a los intermediarios de valores, pero requisitos, al fin y al cabo. Así, la primera normativa que se le asignó al sector se cristalizó en la Norma de Carácter General (NCG) 472, en abril de 2022.

Esta norma instaló la obligación de que los actores de la industria se incorporaran a un Registro de Asesores de Inversión que llevaba el regulador. Para esto, había unos cuantos requisitos, como antecedentes legales, acreditación de profesionales –con una carrera de al menos seis semestres–, código de conducta y página web, entre otros.

Foto cedidaEntrevista con William López, Head of Latin America and US Offshore

Jupiter AM tiene presencia desde el año 2018 en los mercados de US offshore y Latinoamérica, de la mano de una estructura creada por William López, Head of Latin America and US Offshore. Esta combina un equipo basado en las oficinas principales de Jupiter AM en Londres, pero que visita constantemente la región. El equipo opera bajo un modelo denominado “front line approach supported by local partners”. Los socios estratégicos son Compass Group para el negocio institucional, DAVINCI Trusted Partner para el negocio retail de Latinoamérica y The AMCS Group para el segmento de US Offshore.

Cinco años después, la gestora ha crecido de manera exponencial en el mercado latinoamericano y está en un gran momento para mostrar de qué es capaz. Hoy tanto su modelo de ventas como algunas de sus estrategias han llegado a la madurez.

Son tiempos desafiantes para la gestión de activos, con mercados volátiles y un nuevo régimen económico todavía por decantar. A todo lo anterior se suman otros retos para los managers de fondos de gestión activa, como la competencia creciente de los ETFs y de los activos privados. Ante este panorama, Jupiter Asset Management confía en que la clave está en ofrecer opciones distintas con fuerte valor agregado y apegadas a las necesidades de los inversionistas. En definitiva, apuntar a la excelencia y a estrategias de inversión activa de alta convicción como factor diferenciador.

La mejor manera de describir la filosofía de la gestora es optar por lo simple: Jupiter es una casa de gestión activa de alta convicción. La administradora británica le brinda libertad a los gestores de fondos para que expresen sus perspectivas en los portafolios sin restricciones. Trabajan con equipos comerciales dedicados que, en el caso de América Latina, están constituidos por un grupo en Londres y socios de relevancia en toda la región.

William López, Head of Latin America and US Offshore de la firma, explica: “Todos en mi equipo estamos en el día a día de los diferentes segmentos, proporcionando atención y servicio. Los responsables de cada segmento viajamos constantemente a los mercados que cubrimos, ya sea en Latinoamérica o a los Estados Unidos. De esta manera, estamos muy cerca de todos nuestros clientes, pero cubriendo las regiones en su totalidad”.

“Desde Londres, Andrea Gerardi se focaliza en el mercado US Offshore, Santiago Mata en el retail latinoamericano, Santiago Viana apoya a todo el equipo y Julián Dipp nos representa en marketing. Personalmente, estoy dedicado a la creación y ejecución de nuestra estrategia de distribución, apoyando a todos los segmentos y a mi equipo. Sin embargo, últimamente he estado focalizando gran parte de mi tiempo en el segmento institucional, donde tenemos mucho por crecer. Estamos presentes en los mercados de Nueva York, Miami, “West Coast”, Chile, Perú, Colombia, México, Brasil, Argentina, Uruguay y algunos países de Centroamérica, entre otros. Además, nuestro equipo también actúa como especialistas de los productos de Jupiter, trabajando mano a mano con nuestros distribuidores. Esta complementariedad y sinergias alcanzadas con esta modalidad de trabajo representa uno de los ingredientes del éxito de nuestro modelo de negocios”, añade López.

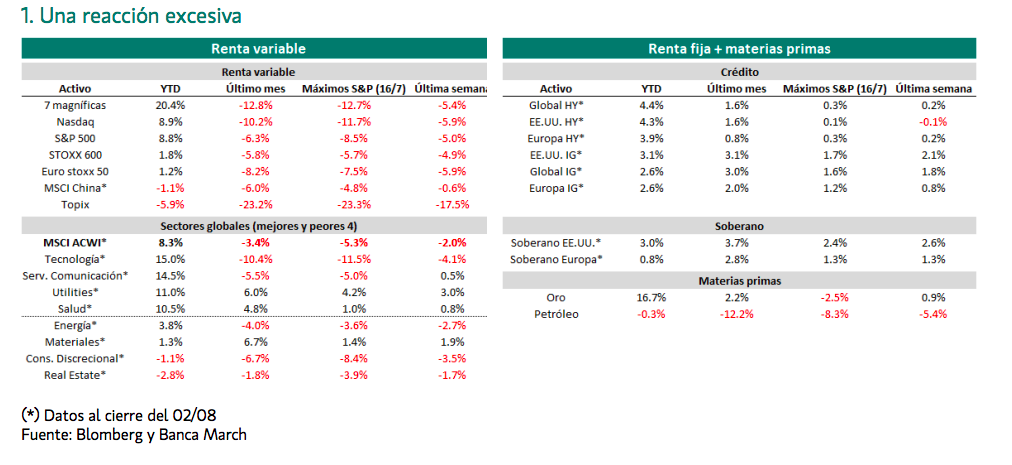

Tras la tormenta de ayer, parece que la calma ha vuelto durante la apertura de las bolsas. Los futuros del S&P 500 rebotaron en las operaciones nocturnas, al igual que lo hizo Nikkei 225 y los mercados de Asia-Pacífico. Según el análisis ya más pausado que hacen las gestoras internacionales, aunque no fue sorprendente, la corrección que ha sufrido el mercado ha resultado más brutal y concentrada en el tiempo de lo que se esperaba.

“Los mercados mundiales de renta variable, ya de por sí extremadamente volátiles desde mediados de julio, han experimentado una espectacular liquidación tras la publicación del dato de empleo en Estados Unidos, que ha despertado el temor a una posible recesión en ese país. Esta corrección se materializó en un rápido descuento en los precios de los recortes de los tipos de los fondos de la Reserva Federal, tanto en número como en magnitud, en una drástica caída de las yields de los bonos estadounidenses a largo plazo y un salto del cambio yen/USD de más del 13% en las tres últimas semanas”, resume Jean-Louis Nakamura, Head of Conviction Equities, boutique Vontobel.

En su opinión, parte de este movimiento de los precios es legítimo. “Las previsiones de crecimiento de los beneficios eran probablemente excesivas para 2025 y años posteriores y han tenido que adaptarse a partir de una base más realista. El hecho de que el dato de empleo se publicara después de la reunión de la Fed deja también a los mercados con el temor adicional de que no se produzca ningún rescate real de la política antes de septiembre. Sin embargo, adoptando una visión algo más a largo plazo, estos acontecimientos obligarán a la Fed a abandonar su duradera parálisis, mientras que la evolución de los tipos de interés a largo plazo ya proporciona un suelo a la magnitud de un desplome económico en Estados Unidos”, argumenta Nakamura.

Las correcciones duelen

Sobre si el mercado ha reaccionado de forma exagerada, Rob Almeida, Gestor de carteras y estratega de inversión de MFS Investment Management, recuerda que “el precio es lo que pagas y el valor es lo que obtienes”. En su opinión, el precio de los activos de riesgo era demasiado alto y el valor estaba por debajo de lo que la gente esperaba. “La volatilidad es el mercado ajustándose a suposiciones incorrectas, lo que nos lleva de vuelta a la pregunta anterior: las expectativas del mercado sobre los ingresos, creemos, eran demasiado altas. Aunque las ganancias o beneficios aún no han caído, los mercados lo descuentan antes de que suceda mediante evidencia tangencial, que es quizás lo que obtuvieron la semana pasada”, argumenta Almeida.

En este sentido, los análisis de las gestoras apuntan a ser prudentes e interpretan el episodio de ayer como una corrección. “El sentimiento reacciona a los precios y el reciente repunte de la volatilidad a corto plazo, unido a una fuerte caída, ha provocado un coro de llamadas a la recesión, pero nos parece un poco prematuro empezar a hablar de recesión. No cabe duda de que unos precios más bajos pueden tener un enorme efecto psicológico. Pero los inversores deben dar un paso atrás y analizar los fundamentos, que siguen siendo buenos”, afirma Jack Janasiewicz, estratega de carteras de Natixis IM Solutions.

Tal y como explica el experto de Natixis IM Solutions, los riesgos se han desplazado de la preocupación por la inflación a la debilidad del mercado laboral. “El riesgo para la inflación se ha inclinado hacia una ralentización de la inflación en lugar de una aceleración, mientras que el lado laboral de la ecuación corre el riesgo de que aumente la tasa de desempleo. En este contexto, se ha ampliado la brecha entre lo que los inversores quieren que haga la Reserva Federal de EE.UU. y lo que el FOMC ha estado comunicando.Los indicios apuntan a una ralentización de la economía. Pero desaceleración y lentitud son dos cosas muy distintas”, argumenta.

“Aunque agosto es un mes muy propicio para momentos de tensión como el actual, pensamos que los temores asociados a una recesión inminente son prematuros. Así, y aunque creemos que la economía transita hacia un escenario de menor dinamismo, indicadores recientes como el del mercado laboral estadounidense, casan más con un aterrizaje suave de la economía”, añaden los analistas de Banca March.

Hablamos de rescisión…

Como bien han indicado todos los análisis, esta gran volatilidad cabalga bajo los lomos del temor a que EE.UU. caiga en una recesión. “El temor a una recesión en EE.UU. vuelve a dominar la escena, al combinarse la rápida pérdida de impulso del mercado laboral con la escasa demanda de los consumidores en los resultados de las empresas. El mercado cree ahora que la Reserva Federal va por detrás de la curva y que recortará rápidamente en las próximas reuniones para evitar un aterrizaje brusco. Todo esto se ha reflejado en los mercados asiáticos, donde ayer comenzaron a deshacerse las operaciones de carry trade y predominaba el sentimiento de aversión al riesgo”, explica Michael Langham, economista de abrdn.

Sin embargo, Langham considera que el trasfondo macroeconómico no es tan nefasto como indican los mercados. “El fuerte crecimiento de la oferta de mano de obra en los últimos años ha contribuido a enfriar el mercado laboral y el número de despidos en EE.UU. sigue siendo bajo. En Asia, el repunte de las exportaciones tecnológicas y la todavía boyante demanda interna no deberían hacer saltar aún las alarmas a los responsables políticos”, argumenta. Así, su previsión es que la Fed empiece a relajar su política monetaria en septiembre, “lo que debería permitir recortar los ciclos en algunos países emergentes de Asia”. Además, “los posibles estímulos adicionales en China también podrían tener algunos efectos positivos, suavizando cualquier desaceleración en la región”, añade.

En este sentido, a la hora de hablar de los fundamentales, Ariel Bezalel y Harry Richards, gestores del fondo Jupiter Dynamic Bond de Jupiter AM, apunta dos tendencias relevantes: la desinflación sigue vigente en las cifras estadounidenses del segundo trimestre y Las perspectivas de atonía del mercado laboral también eliminan una posible espiral de salarios y precios. “Estados Unidos ha exhibido un fuerte crecimiento económico en los dos últimos años. Creemos que una desaceleración podría estar justificada en este momento y se perciben signos de debilidad en los dos pilares del ciclo pospandémico: el mercado laboral y el consumo”, explican estos dos gestores de Jupiter AM, poniendo el acento en la palabra “desaceleración”, lo que está lejos de hablar de una recesión.

Implicaciones para el inversor

Tras haber analizado qué estuvo detrás de este “lunes negro” y ver su repercusión, la pregunta que queda en el aire es qué supone todo esto para el inversor. En opinión de Gregor M. A. Hirt, Global Chief Investment Officer Multi Asset de Allianz GI, los inversores a largo plazo que actualmente están al margen probablemente querrán esperar varios días antes de aprovechar la oportunidad de reingresar, ya que las ventas forzadas podrían continuar con el aumento de la volatilidad.

En este contexto, Hirt se muestra prudente y considera que más que a un cambio fuerte en los fundamentos, los inversores deberán considerar ciertas implicaciones como, por ejemplo, que el dólar estadounidense podría debilitarse aún más si la Fed recorta un esperado 100 bps en 2024, lo cual es también un factor crítico para la deuda de mercados emergentes. “Con la corrección exagerada y una moneda apreciándose, creemos que es demasiado tarde para reducir las acciones japonesas. Más bien, la pregunta es si agregar al yen como refugio seguro, si una mayor apreciación de la moneda genera más volatilidad en el mercado”, argumenta.

Además añade que cualquier rally adicional en los rendimientos dependerá de las noticias económicas de EE.UU. a largo plazo. “Los rendimientos podrían subestimarse a corto plazo si la incertidumbre del mercado persiste debido a la reversión del mercado de acciones y al hecho de que muchos inversores aún tienen efectivo y bonos neutrales. En nuestra opinión, los empinadores de la curva deben mantenerse por el momento. En las acciones de EE.UU., favorecemos solo posiciones largas modestas en nuestras carteras fundamentales de múltiples activos y estaremos atentos a los próximos datos económicos del país y, por supuesto, al camino de las elecciones”, añade el experto de Allianz GI.

Según reconoce el responsable de Conviction Equities, si el desplome de los precios de los activos de riesgo se prolonga significativamente, no puede excluirse un recorte de emergencia por parte de la Fed. “En ese caso, el rebote de las acciones podría ser tan brutal como el reciente episodio de ventas masivas, y los sectores y mercados más apoyados por los motores seculares y/o la sensibilidad a los tipos de interés (tecnología, inteligencia artificial, EE.UU., Taiwán, India) serían los que progresarían más rápidamente”, concluye Nakamura.

Por último, Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, apela a lo que la experiencia les ha enseñado: “El pánico es enemigo de las decisiones acertadas. Las condiciones fundamentales siguen siendo buenas por el momento y los mercados están reevaluando los posicionamientos elevados y el sentimiento de euforia técnica, lo que podría conducir a un mejor punto de entrada en el futuro”.

En este escenario, el equipo de estrategia de Banca March mantiene su posición infraponderada en renta variable considerando que la volatilidad seguirá elevada en el corto plazo y las correcciones se podrían puntualmente llegar a extender. “Sin embargo, vemos prematuro los temores a una recesión y consideramos que, a medio plazo, existen oportunidades. Tras las recientes caídas recomendamos esperar a señales de estabilización y estaremos preparados para sacar provecho de la situación si a lo largo de los próximos días se produce una sobrerreacción de los mercados”, concluyen desde Banca March.

El último informe de Bain & Company sobre fusiones y adquisiciones destaca un aumento del 24% en el valor total de las operaciones a nivel global durante el primer semestre de 2024, en comparación con el mismo periodo del año anterior. Este incremento se debe, en gran medida, a las operaciones en los sectores energético y tecnológico.

El estudio señala que el private equity y el venture capital parecen haber tocado fondo y están comenzando a mejorar. No obstante, los gestores aún no han logrado acelerar el ritmo debido al elevado coste de los préstamos, la lentitud en las salidas y los problemas para captar fondos. Por regiones, Europa, América, Oriente Medio y África siguen mostrando un aumento en la actividad comercial, mientras que Asia-Pacífico enfrenta otro año de retroceso.

A pesar de los altos tipos de interés, la inflación persistente y los riesgos geopolíticos, las empresas están mostrando una mayor versatilidad en los tipos de operaciones que eligen y en la forma en que se llevan a cabo. Estas estrategias de M&A no solo buscan la rentabilidad, sino también y expandirse a nuevos segmentos de clientes o mercados.

“Las empresas están reestructurando sus estrategias de M&A para adaptarse a las condiciones macroeconómicas cambiantes. La flexibilidad y la capacidad de innovar en el diseño de los acuerdos serán clave para capitalizar oportunidades en el mercado actual”, explica Cira Cuberes, socia de Bain & Company.

En el sector energético, las grandes operaciones representaron aproximadamente el 25% del valor total de las transacciones en los primeros cinco meses de 2024. El impulso logrado a finales de 2023 se mantuvo en 2024 gracias a importantes operaciones, como la oferta de Diamondback Energy por Endeavor y la adquisición de Marathon Oil por ConocoPhillips, valoradas en 26.000 y 23.000 millones de dólares, respectivamente.

El estudio remarca que el 90% de las operaciones del sector energético este año se han centrado principalmente en el petróleo y el gas, lo que refleja que tanto empresas como consumidores seguirán dependiendo de estos recursos durante mucho tiempo y la necesidad de las empresas energéticas de fortalecer sus posiciones en estos mercados.

Por su parte, el sector tecnológico ha experimentado una recuperación parcial y lenta. Bain & Company explica que, aunque el volumen de operaciones se ha ralentizado en comparación con años anteriores, el valor de las mismas casi se ha duplicado año tras año. Además, la consultora subraya el creciente interés en la inteligencia artificial generativa. Durante el primer trimestre de 2024, se realizaron 11 adquisiciones de empresas de este sector y se efectuaron 110 inversiones iniciales por un valor total de 7.500 millones de dólares.

Bitpanda, fintech europea, ha anunciado que a partir de ahora permitirá a sus usuarios la posibilidad de emitir órdenes limitadas, para una amplia gama de más de 270 criptomonedas. Según explican, esta nueva funcionalidad combina la eficiencia de las órdenes limitadas tradicionales con las de stop loss, permitiendo a sus usuarios automatizar aún más sus inversiones.

Para Lukas Enzersdorfer-Konrad, Deputy CEO de Bitpanda, no solo están agregando una nueva función a su plataforma, sino que están proporcionando una herramienta sofisticada con la que elegir cómo invertir. «Ahora nuestros usuarios pueden reaccionar rápidamente a los movimientos del mercado incluso cuando no estén monitoreando activamente sus carteras, por lo que pueden dejar de preocuparse por si pierden alguna oportunidad. Podrán comprar y vender mientras duermen, comen, hacen ejercicio o quedan con sus amigos”, ha destacado.

Los usuarios ya pueden establecer precios objetivo de compra y venta no solo por encima o por debajo del precio del mercado, sino en ambos lados simultáneamente. Esta nueva característica permite a los usuarios de Bitpanda asegurar potenciales ganancias y gestionar posibles pérdidas a través de la misma función simple y fácil de utilizar. Este enfoque ‘dos en uno’ ofrece más flexibilidad a la hora de cuándo y cómo invertir, maximizando las oportunidades de mercado y permitiendo automatizar la estrategia de inversión mientras se aprovecha cualquier movimiento del mercado.

Este nuevo servicio se une a la amplia gama de funciones seguras e intuitivas de Bitpanda, diseñadas para simplificar y mecanizar el proceso de inversión. Esta característica complementa otras herramientas ya existentes como los Planes de Ahorro, Cash Plus y Staking, proporcionando a los usuarios un conjunto completo de opciones para gestionar sus inversiones sin esfuerzo.

Según añaden, un beneficio adicional es su integración total con una de las funciones más populares de Bitpanda, Cash Plus, que permite a los usuarios obtener un rendimiento sobre sus activos inactivos invirtiendo en instrumentos financieros de bajo riesgo. Los usuarios seguirán ganando a través de Cash Plus hasta que se ejecute una orden limitada de Bitpanda.

Swiss Re ha anunciado que Anders Malmström sucederá a John Dacey como director financiero del Grupo, a partir del 1 de abril de 2025. «Estamos complacidos de haber encontrado a un líder experimentado, con una profunda experiencia en finanzas y en la industria de seguros, en Anders Malmström. Estamos convencidos de que es la persona adecuada para llevar la función financiera adelante después de una transición ordenada», ha señalado Jacques de Vaucleroy, presidente de Swiss Re.

Anders Malmström se unirá a Swiss Re a principios de 2025, procedente de Athora Holdings, un grupo líder europeo de servicios de ahorro y jubilación, donde ha desempeñado el cargo de Director Financiero del Grupo desde mayo de 2021. Antes de Athora, fue vicepresidente ejecutivo senior y director financiero de Equitable Holdings en Nueva York. Antes de eso, fue Director Ejecutivo Senior y Director Financiero en AXA US, miembro del consejo ejecutivo y Jefe del negocio de Vida en AXA Winterthur y ocupó roles de liderazgo senior en Swiss Life Group. Anders Malmström es graduado del Programa Ejecutivo de Stanford, tiene un doctorado en Matemáticas de la Universidad de Aachen en Alemania y una maestría en Matemáticas, Física y Astronomía de la Universidad de Basilea.

«Aunque es demasiado temprano para despedirnos de John Dacey, me gustaría aprovechar esta oportunidad para agradecerle, en nombre de todo el Consejo de Administración, por sus sobresalientes contribuciones a Swiss Re durante los últimos 12 años. Entre sus muchos logros se encuentran el desarrollo de la función financiera en una organización más eficiente y alineada en los negocios del Grupo y la exitosa implementación de la transición de Swiss Re a las Normas Internacionales de Información Financiera (IFRS)», ha añadido Vaucleroy.

Aunque John Dacey se retirará de su rol ejecutivo el 31 de marzo de 2025, continuará representando a Swiss Re como director no ejecutivo en los consejos de administración de FWD y CPIC.

Foto cedidaMathieu Chabran y Antoine Flamarion, cofundadores de Tikehau Capital.

En el marco de la presentación de sus resultados del primer semestre, Tikehau Capital prevé una aceleración de su negocio para el segundo semestre del año, “con un impulso continuo en la actividad comercial y de transacciones”. Además, ha confirmado sus objetivos para 2026: alcanzar los 65.000 millones de euros de AuM para su negocio de gestión de activos, lograr que sus ingresos por comisiones lleguen a los 250 millones de euros e incrementar el retorno sobre el capital a niveles de alrededor del 15%.

“En la primera mitad de 2024, hemos fortalecido aún más nuestra plataforma multilocal, que cuenta con una base de inversores cada vez más amplia e internacional. Nuestros inversores valoran nuestra fuerte alineación de intereses, respaldada por nuestro balance, y nuestro enfoque disciplinado caracterizado por una alta selectividad y convicción en temas estratégicos clave que resuenan a nivel mundial, valores que nos han guiado desde nuestro inicio. Al celebrar 20 años de aventura empresarial, Tikehau Capital está bien posicionado para seguir creciendo y generando valor y está en camino de alcanzar sus objetivos para 2026”, han señalado Antoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital.

Mercado asiático

Según ha explicado la firma de inversión, una de las principales claves de su negocio durante los seis primeros meses del año ha sido la aceleración de su internacionalización. En concreto, Tikehau Capital continuó ampliando su presencia en Asia al finalizar su asociación estratégica con Nikko Asset Management. “Esta asociación incluye tres componentes clave diseñados para mejorar las capacidades de inversión global y la presencia de ambos grupos: un acuerdo de distribución, una empresa conjunta y que Nikko Asset Management haya tomado una participación accionaria en Tikehau Capital”, señala en su informe semestral.

Además, a principios de julio, Tikehau Capital recibió la aprobación de su licencia en Hong Kong, marcando la apertura de la 17ª oficina del grupo a nivel mundial y reafirmando su compromiso con el crecimiento y la participación en Asia.

La oportunidad de los mercados privados

Otra de las claves de este año está siendo su negocio de mercados privados. Según explica, la firma ha registrado “avances adicionales en la democratización de los mercados privados con socios estratégicos”. En concreto se refiere a los productos vinculados a la unidad de deuda privada de la firma, lanzados con MACSF, Société Générale Assurances y Suravenir, que atrajeron aproximadamente 1.000 millones de euros desde su inicio y alrededor de 200 millones en el primer semestre de 2024.

En este sentido, la gestora destaca que desde la creación de Opale Capital, filial de Tikehau Capital especializada en private equity, ha recaudado más de 130 millones, ofreciendo una amplia gama de estrategias alternativas, incluidas capital privado, secundarias y crédito oportunista.

“Estos esfuerzos se reflejan en la recaudación de fondos, ya que los inversores privados representaron aproximadamente el 35% de los flujos netos en el primer semestre de 2024, en comparación con el 30% en el primer semestre de 2023, y el 30% de los activos bajo gestión (AuM) de gestión de activos al 30 de junio de 2024, en comparación con el 28% en el primer semestre de 2023”, señalan.

Outlook del negocio

Viendo el comportamiento del negocio durante la primera mitad del año, Tikehau Capital anticipa una demanda estructural fuerte y continua para activos alternativos, ante lo cual afirma que “está estratégicamente posicionada para beneficiarse de esta tendencia”. Y añade: “El enfoque estratégico de la firma en activos alternativos, combinado con su robusto marco operativo y estrategias de inversión diversificadas, sigue ofreciendo un crecimiento sostenible y retornos para sus partes interesadas”.

Por último, de cara al resto de 2024, Tikehau Capital considera que está bien posicionada para construir sobre el sólido impulso demostrado en la primera mitad del año. “La tubería de recaudación de fondos para los fondos emblemáticos del Grupo, junto con el continuo impulso robusto para las estrategias de CLOs y mercados de capitales, debería contribuir a acelerar el los flujos de entrada, los ingresos y la generación de FRE (Fee-Related Earnings) en la segunda mitad del año, manteniendo una disciplina continua en los costes”, concluye la gestora.