Global Private Capital Association (GPCA) refuerza su Junta Directiva con el nombramiento de cinco nuevos consejeros. Según ha anunciado, a este órgano se une Andrea Auerbach, Head of Global Private Investments and Partner en Cambridge Associates; Gaurav Trehan, socio y Co-Head of KKR Asia Pacific, Head of Asia Pacific Private Equity y CEO de KKR India; Alexandre Saigh, CEO y miembro del consejo de Patria Investments; Tope Lawan, cofundador y Managing Partner de Helios Investment Partners; y Juan Pablo Zucchini, Managing Partner de Advent International.

Además, según ha anunciado esta organización no lucrativa que aglutina a inversores de capital privado de todo el mundo, su Junta Directiva también ha nombrado a Runa Alam, CIO y Partner of Development

Partners International (DPI), miembro de la Junta.

Los miembros de GPCA son inversores líderes en Asia, América Latina, África, Europa Central y del Este y el Medio Oriente, que colectivamente gestionan más de 2 billones de dólares en activos. Los datos propietarios y la inteligencia de mercado de la organización destacan las tendencias futuras en inversiones globales, como la digitalización y la transición energética, así como el impacto social de esas inversiones.

«En medio de tanta complejidad para los inversores globales, me siento honrada de contar con el apoyo de estos cinco individuos excepcionales. Representan a algunas de las instituciones más influyentes en la industria del capital privado hoy en día y doy la bienvenida a la oportunidad de aprovechar su experiencia en nombre de la ambiciosa agenda de GPCA», ha indicado Cate Ambrose, CEO y miembro del Consejo de Ejecutivo de GPCA.

Por su parte, Drew Guff, presidente de la Junta Directiva de GPCA, ha añadido: «Estas cinco importantes incorporaciones fortalecerán aún más la posición de GPCA como una red global única y espero trabajar estrechamente con ellos en nuestra misión compartida. Cada uno está a la vanguardia de la asignación de capital a negocios, proyectos y fondos que darán forma al mundo en las próximas décadas».

En un panorama económico complejo y variable, debido principalmente a factores geopolíticos como las elecciones estadounidenses o los conflictos en Ucrania y Gaza, se produce cierto escepticismo entre los inversores a la hora de gestionar sus carteras.

Sin embargo, tal y como reconoce Jody Johnson, vicepresidenta y gestora de Capital Group, aunque el período actual pueda generar una importante incertidumbre sobre los tipos de interés y las carteras de renta fija y de renta variable, es un momento atractivo para la inversión activa. “Desde el final de la Guerra Fría, hemos disfrutado también de largos periodos de relativa estabilidad geopolítica. Todo ello está cambiando. Los tipos de interés en Estados Unidos se sitúan en los niveles más altos de los últimos 23 años. La inflación disminuye, pero se estanca, y se mantiene en un nivel bastante elevado. Estamos viendo indicios de desglobalización en un contexto de aumento de los aranceles e intensificación de las guerras comerciales. La relación entre las dos mayores economías del mundo, China y Estados Unidos,ha dado un paso atrás», contextualiza Johnson.

Ahora bien, las gestoras internacionales coinciden en que el factor clave que marcará el mercado será la inflación. “A medida que se modera la inflación, aunque de manera desigual, hay más bancos centrales que se deciden a bajar los tipos. Mayo fue el séptimo mes consecutivo en el que el número de bancos centrales que bajaron los tipos fue superior a los que los subieron. Algunos de los más recientes han sido el Banco Nacional Suizo, el BCE y el Banco de Canadá», explica Allianz GI, en su informe House View: 3.er trimestre 2024.

Ideas de inversión

Ante este contexto, ¿qué propuesta tienen las gestora internacionales? Leonardo Fernández, director general para Iberia en Schroders, explica que durante los últimos 24 meses, el efectivo ha jugado un papel muy importante. “Sin embargo, en un entorno de bajada de tipos creemos que los inversores deben reconsiderar su asignación a este activo y reevaluar si es el activo de bajo riesgo que muchos tienen en mente. Para aquellos inversores dispuestos a asumir un poco de volatilidad creemos que es fundamental contar con una combinación diversificada de activos», afirma.

Según Ignacio Saralegui, Head of Portfolio Solutions en Vanguard América Latina, las tasas de interés más altas pueden ser un viento en contra para los precios de los activos. “El mercado de bonos global se ha ajustado a ellos, como se refleja en las fuertes caídas de los precios de los bonos en los últimos dos años. El mercado de renta variable, por otro lado, ha seguido alcanzando nuevos máximos, lo que sugiere que los inversores pueden ser demasiado complacientes con la expansión de las valoraciones», argumenta Saralegui.

Sobre la asignación ha activos tradicionales (renta fija y renta variable), el Fernández explica que el crédito europeo especialmente se ha visto beneficiado en la primera parte del año dado el ajuste en las expectativas de política monetaria, y creen que sigue habiendo valor en este activo, además de que, en el entorno actual de bajada de tipos la renta variable tiene atractivo.

Para abrdn, la renta fija sigue siendo su activo favorito como explica Álvaro Antón Luna, Country Head, de abrdn para Iberia: “En nuestro caso, hemos incrementado las duraciones porque estamos pensando que sí se van a producir esas bajadas de tipos. Si nos fijamos por regiones, más Europa que Estados Unidos. Y si nos fijamos en segmentos, nos gusta más el crédito corporativo con grado de inversión, ya que todavía las yields son atractivas. Si pensamos en añadir algo más de rentabilidad, también podríamos ir a High Yield europeo, mejor que el Estados Unidos. El que quiera diversificar algo más puede irse a renta fija de mercados emergentes, aunque en este caso, solo en divisa fuerte porque estamos pensando en duraciones cortas».

Según Mario Montagnani, Senior Investment Strategist, Vontobel, no hay que olvidarse de la renta variable, en especial, de la europea. Según destaca en su análisis, la renta variable estadounidense alcanzó un nuevo hito en junio, cuando el índice S&P 500 alcanzó su 31º máximo histórico en lo que va de año, sin embargo, los índices de la Eurozona, que habían seguido el ritmo de los mercados estadounidenses de alta tecnología hasta finales de mayo, se vieron afectados por una “tormenta perfecta” a principios de junio.

“En cuanto a la renta variable de la zona del euro, hay varias cuestiones en juego, desde el resultado de las elecciones francesas, hasta la imposición de aranceles a los vehículos eléctricos chinos, que podría dar lugar a medidas de represalia. Todo ello provocó el nerviosismo de los mercados, con importantes salidas de capital de la región, aunque hay varias razones que hicieron que viéramos estos eventos como oportunidades. En primer lugar, los acontecimientos políticos reflejados en los mercados bursátiles han sido históricamente efímeros. En segundo lugar, esperamos un impulso positivo de liquidez para la región a medida que el BCE siga relajando su política monetaria (véase el gráfico). Esto debería favorecer a la renta variable de la zona euro, tradicionalmente expuesta a sectores cíclicos. En tercer lugar, los valores de la Eurozona están mostrando una sólida dinámica de beneficios por acción en comparación con otras regiones, junto con unas valoraciones atractivas”, concluye Mario.

El mercado de viviendas en EE.UU. se está volviendo más favorable a los compradores gracias a una combinación de aumento de los niveles de inventario y reducciones de recortes de precios, según los datos del último informe de vivienda de Realtor.com.

Las viviendas en venta activa crecieron un 36,6% en julio de 2024 en relación con el mismo periodo del año pasado, alcanzando un máximo post-pandémico, mientras que la proporción de listados con reducciones de precios alcanzó el 18,9%, la tasa más alta desde octubre, explica el comunicado.

«Las cicatrices del inventario del mercado de la vivienda de la era de la pandemia continúan desapareciendo», dijo Danielle Hale, economista jefe de Realtor.com.

El mes de julio ha traído consigo un crecimiento del inventario en todo el país, ya que en las cuatro regiones se ha registrado un aumento interanual del inventario activo. A nivel nacional, el número total de viviendas en venta de EE.UU. aumentó un 22,6%, creciendo por noveno mes consecutivo y superando la tasa del mes pasado del 22,4%.

Aunque los listados activos todavía están por debajo de la marca pre-pandémica, la brecha continuó reduciéndose significativamente a medida que los listados activos alcanzaron un máximo post-pandémico, agregó la economista.

“A medida que los vendedores siguen poniendo viviendas en venta y los compradores se vuelven más exigentes, el tiempo que una vivienda pasa en el mercado se amplía, lo que contribuye a que el mercado inmobiliario se mueva en una dirección más favorable a los compradores”, comentó.

En respuesta, los vendedores están frenando las expectativas y reduciendo los precios de venta con más frecuencia, lo que podría sentar las bases para más ventas este otoño, especialmente si los tipos hipotecarios siguen bajando, analiza Realtor.

En particular, el sur y el oeste experimentaron las mayores ganancias, con un crecimiento en los listados del 47,6% y 35,4%, respectivamente. Las dos regiones también están cerrando la brecha prepandémica y actual en el inventario de la mayoría, con el inventario del sur rondando 14% por debajo de los niveles prepandémicos, mientras que el inventario del Oeste se encuentra en 19,4% por debajo.

Todavía hay una diferencia considerable en las diferencias que deben cerrarse en el Medio Oeste y el Noreste, donde el inventario todavía se encuentra por debajo de los niveles prepandémicos en un 46,8% y un 55,5%, respectivamente.

Los vendedores se animan a poner casas en venta y a bajar los precios

Con el reciente descenso de los tipos hipotecarios, más vendedores están entrando en el mercado y parecen tener la mente abierta, ya que el porcentaje de anuncios con recortes de precios aumentó hasta el 18,9%, el más alto desde octubre del año pasado.

Aunque en las 50 principales metrópolis se registró un aumento interanual de la proporción de anuncios con rebajas de precio, las metrópolis que más registraron fueron Denver (32,4%), Austin (31,4%) y Tampa (30,6%).

Además, las viviendas de nueva cotización en el mercado crecieron un 3,6% este mes en comparación con el mismo periodo del año pasado, pero muy por debajo de la cifra del 6,6% de junio de 2024. Esto marca el noveno mes consecutivo de un aumento en el número de viviendas recién listadas, lo que lleva a más opciones y disponibilidad de viviendas para aquellos que están ansiosos por comprar.

Las viviendas permanecen más tiempo en el mercado

Al tiempo que aumentan las opciones de compra, también crece el tiempo que las viviendas permanecen en el mercado. Este mes, la casa típica pasó 50 días en el mercado, que es el cuarto mes consecutivo en el que el tiempo pasado en el mercado es más de lo que fue durante el año anterior, lo que significa que los compradores tienen más de una oportunidad de recoger una casa que han estado mirando que en meses anteriores. Sin embargo, sigue siendo más de una semana (8 días) menos que el tiempo pasado en julio de 2017-2019.

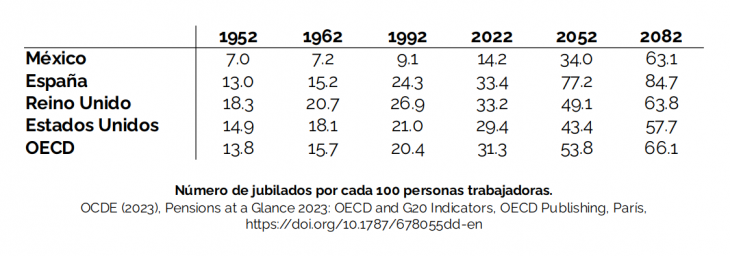

Lograr estabilidad y seguridad financiera en la era moderna es a menudo un desafío. Los días de seguridad laboral de por vida y pensiones garantizadas han quedado atrás.

El mercado laboral actual está en constante cambio, con frecuentes cambios de empleo, nuevas reformas y corporaciones que ajustan continuamente sus plantillas para satisfacer las demandas del mercado. Los gobiernos también están lidiando con esquemas de pensiones tradicionales insostenibles.

Por ejemplo, el envejecimiento de la población y el descenso de las tasas de

natalidad suponen un gran reto, ya que el número de trabajadores disminuye en relación con el de jubilados.

Antes y ahora

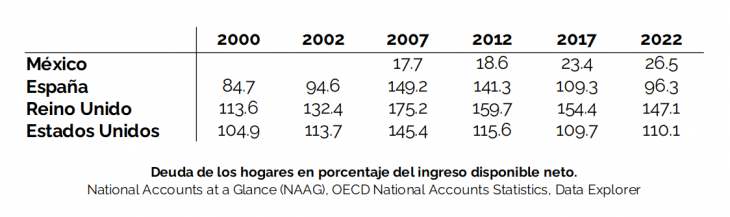

Hace algunas décadas, los individuos no necesitábamos revisar y gestionar nuestras finanzas regularmente; el sistema de pensiones era lo suficientemente sólido como para proporcionarnos estabilidad financiera a la edad de jubilación. Además, comprar a crédito era menos común que hoy en día, por lo que la gente ahorraba para comprar bienes en lugar de pedir préstamos.

Hoy, la situación es diferente. Los gobiernos tienen problemas urgentes que resolver, aparte del bienestar de los trabajadores, y nosotros nos dejamos llevar por hábitos de consumo excesivos. Esto hace que seamos más vulnerables financieramente.

Al igual que los gobiernos, nosotros también tenemos otras preocupaciones y dificultades. El ajetreo diario suele hacer que nos centremos en las necesidades inmediatas, dejando poco espacio para considerar los objetivos y la estabilidad financieros a largo plazo, como invertir para una jubilación adecuada. Como resultado, el bienestar financiero de nuestro futuro se deja en un segundo plano hasta que queda poco espacio o es demasiado tarde para rectificar, dejándonos con unos ingresos de deficientes o una deuda considerable.

Por qué debería invertir?

Invertir es una forma de asegurar su futuro financiero y reducir deudas. Al hacer crecer su patrimonio a largo plazo, puede utilizar los rendimientos de su inversión para cubrir sus necesidades financieras a corto plazo sin pedir prestado y a largo plazo para su jubilación. Con los mercados financieros, el tiempo juega a su favor, ya que crecen de forma constante. Sin embargo, el inconveniente es que solemos ser reacios a invertir.

Invertir es como otro plan de vida

Mucha gente ve la inversión como algo lejano, difícil y ajeno, y sin embargo participa en procesos similares a lo largo de su vida sin dudarlo.

La inversión es similar a los estudios. Implica una planificación a largo plazo, invertir dinero y tiempo, y afrontar la incertidumbre. Al cursar una carrera académica, uno se fija el objetivo a largo plazo de obtener un título. Esto implica invertir dinero en matrículas, libros y viajes. También hay riesgos e incertidumbre; a pesar de tu duro trabajo, es posible fallar algún examen. Sin embargo, una vez superados estos contratiempos, se alcanza el objetivo de graduarse.

Del mismo modo, la inversión pretende aumentar el patrimonio con objetivos como comprar una casa, jubilarse cómodamente o financiar la educación de los hijos. Como en el caso de una formación, se invierte el dinero en el mercado para aumentar el capital. A pesar de los periodos de pérdidas y ganancias, como los años académicos que fluctúan entre el éxito y la dificultad, los mercados tienden a crecer con el tiempo. La atención debe seguir centrada en alcanzar

objetivos de inversión a largo plazo para garantizar el futuro bienestar financiero, del mismo modo que completar tus estudios asegura una futura carrera profesional.

Ver la inversión a través de la lente de las experiencias cotidianas, como una carrera académica, ayuda a eliminar barreras de percepción y fomenta una perspectiva más accesible hacia las inversiones.

El papel de objetivos financieros claros

Una de las principales razones que solemos tener para no invertir es la falta de planificación financiera o de objetivos claros. ¿Cuándo conseguimos mejores resultados: cuando planificamos con antelación o cuando decidimos en el momento? La planificación ofrece, por supuesto, mejores resultados.

Invertir es similar a planificar un fin de semana con antelación. Comprar entradas con antelación para el teatro garantiza que lo haremos, mientras que esperar hasta el sábado para decidir qué hacer suele dar lugar a una serie de excusas que usamos para no salir de casa. Sin unos objetivos claros, invertir también se convierte en una prioridad secundaria.

Cuando invierta, hágalo por un motivo concreto como renovar su casa, comprar un coche nuevo o jubilarse en buenas condiciones. Igual que lo haría con la emoción de ver una obra de teatro, visualice su casa renovada, su coche nuevo o su vida en la jubilación. Conectar emocionalmente con sus objetivos de inversión hace que sean más tangibles, relevantes y altamente motivadores, invitándole a invertir.

Perspectiva de la inversión a corto y largo plazo

A pesar de las preocupaciones por el futuro, vivimos en el presente y tendemos a dar prioridad a la gratificación inmediata por encima de los beneficios a largo plazo. Es esta tendencia la que a menudo nos lleva a gastar dinero ahora en lugar de invertirlo para obtener mayores beneficios en el futuro.

Estrechamente relacionado con nuestra actitud centrada en el presente está el miedo a las pérdidas. Tendemos a centrarnos más en las pérdidas a corto plazo que en las posibles ganancias a largo plazo. Esto se debe a que el disgusto de perder dinero suele ser más intenso que el placer de ganar la misma cantidad. Piense en el malestar que sentiría al perder 100 dólares comparado con la alegría de ganar 100 dólares. En consecuencia, tendemos a evitar las pérdidas en lugar de asegurar las ganancias.

Esta incomodidad se intensifica cuando con nuestra tendencia a evaluar el rendimiento de la cartera basándonos en referencias o puntos de referencia cercanos. Como inversores tendemos a evaluar los rendimientos en periodos cortos, de un mes a otro o a lo largo de un año, en lugar de fijarnos en las ganancias acumuladas desde el inicio de la inversión. Este enfoque a corto plazo no sólo aumenta el miedo a las pérdidas, las cuales evaluadas aisladamente parecen más prominentes, sino que también va en contra de la naturaleza de la inversión: el largo plazo.

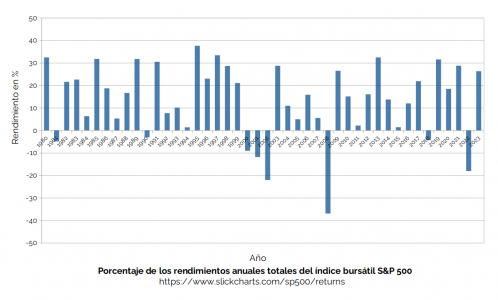

Para adoptar una perspectiva más prospectiva, considere que si hubiera invertido 10.000 dólares en 2010 en una cartera de riesgo medio de acciones y bonos con una rentabilidad anual del 5%, su inversión valdría hoy el doble, 20.000 dólares. En lugar de fijarnos en las posibles pérdidas a corto plazo, como inversores deberíamos pensar en las pérdidas sufridas por las ganancias no realizadas a largo plazo cuando no invertimos.

Conclusión

El difícil panorama financiero actual hace que sea esencial que asumamos una mayor responsabilidad por nuestra estabilidad y seguridad financieras. Invertir es un camino claro hacia un futuro próspero.

Si tiene dudas sobre invertir, considere que es similar a otras actividades en la vida, que requieren objetivos claros y significativos con una perspectiva a largo plazo. En lugar de ver la inversión como una pérdida de ingresos actuales o un proceso plagado de fluctuaciones a corto plazo, considérese como una herramienta para aumentar su riqueza futura con un mínimo esfuerzo. Este enfoque garantizará su bienestar financiero y el de su familia.

*Founder and Managing Director of Behavioural Finance Consulting.

Foto cedidaRenzo Vercelli, gerente general de AFP Capital

A poco más de un mes de quedar sin máximo ejecutivo, AFP Capital dio la bienvenida a un nuevo gerente general. Su nombre es Renzo Vercelli y proviene del mismo grupo SURA, donde lideraba el negocio de gestión patrimonial.

La gestora de fondos de pensiones anunció el nombramiento a través de un comunicado y detalló que el ejecutivo tomará sus funciones a partir del lunes 12 de agosto de este año. Así, dejará su cargo actual, de Country Head para Chile y Executive Director de Wealth Management, en SURA Investments.

Vercelli tiene una trayectoria de más de dos décadas en la industria financiera, marcada por el desarrollo del negocio de SURA en Chile. Inició su carrera en inversiones en SURA Seguros de Vida, donde llegó a ocupar el cargo de gerente de inversiones.

Luego, lideró en 2008 la creación de SURA Administradora General de Fondos (AGF), la gestora de fondos del grupo de matriz colombiana en el país andino, convirtiéndose en su primer gerente general. Lo mismo sucedió en 2013 con SURA Corredores de Bolsa, para luego pasar a desempeñarse como vicepresidente de Negocios Voluntarios en SURA Asset Management, en 2018.

“Tomo este desafío con máxima responsabilidad y en un momento importante para seguir contribuyendo a mejorar las pensiones. AFP Capital seguirá siendo una empresa que propicie el diálogo y contribuya al debate público, la excelencia en las inversiones y en atención a afiliados y pensionados y, por medio de una mirada innovadora y cercana, buscaremos seguir siendo un referente en la industria”, dijo Vercelli en la nota de prensa.

Estos cambios se dan luego de la salida de Jaime Munita, quien lideró la AFP desde 2018. El profesional abandonó la firma a mediados de junio para migrar al mundo inmobiliario, asumiendo la gerencia general de Patio Comercial.

AFP Capital es parte de SURA Asset Management, la rama de la firma que participa en los negocios de pensiones, seguros de vida, fondos mutuos y acciones. La firma cerró el año pasado con activos sobre los 32.000 millones de pesos chilenos (cerca de 34 millones de dólares) y 1,5 millones de clientes.

Foto cedidaMatías Cura, director de XLC Private Placements

La distribuidora XLC está reforzando sus esfuerzos para el negocio de Private Placements. La firma fichó a Matías Cura, ex Hamilton Lane, como director de la unidad.

En sus nuevas funciones, informó la firma en una comunicación a clientes, el profesional estará enfocado en los esfuerzos de fundraising de XLC en la región, aportando su conocimiento y relaciones de su experiencia cubriendo clientes institucionales y family offices latinoamericanos.

En particular, detallan desde la distribuidora a Funds Society, el ejecutivo tendrá un foco especial en México, que ven como un mercado grande, sofisticado y de alto auge.

Anteriormente, Cura estuvo dos años en Hamilton Lane. Ahí se desempeñó como vicepresidente del equipo de Fund Investment & Managed Solutions, enfocándose en oportunidades de inversión en América Latina y México.

También trabajó como analista senior de AFP Capital, donde dirigió el equipo de inversiones de private equity, y analista enfocado en acciones globales, tanto en LarrainVial como Capital Advisors.

Cura tiene estudios en Economía de la Universidad de Chile y un MBA de la Booth Business School, de la Universidad de Chicago.

XLC está dedicada a la distribución de fondos y activos alternativos en el mercado institucional de la región andina. Con todo, tienen presencia local en América Latina, con oficinas en Chile, Perú, Colombia, Argentina, Uruguay y México.

Foto cedidaVíctor Piña, CIO de BBVA Global Wealth Solutions (GWA) en Miami

Los latinoamericanos han puesto un enfoque en los ETFs al estructurar sus carteras de inversión, dijo Victor Piña, CIO de BBVA Global Wealth Solutions (GWA) en Miami, a Funds Society.

«En términos de tendencias de los inversores, especialmente entre los latinoamericanos, hemos visto una inclinación hacia los ETFs. En general, muchos ETFs en formato UCITS», explicó Piña en una entrevista exclusiva con Funds Society.

Piña cree que la creciente brecha entre beta y alfa y la búsqueda de una mayor eficiencia encuentra en los ETFs una tendencia que “puede haber llegado para quedarse” porque son productos que pueden tener muy bajo costo.

Por otro lado, añadió que dentro del negocio de gestión de patrimonio de GWA, especialmente en el segmento de Ultra High Net Worth, hay un interés general en productos alternativos. «En los segmentos más altos vemos un apetito por instrumentos alternativos y también están combinando sus carteras entre ETFs y alternativos», agregó.

Con respecto a las inversiones alternativas, BBVA GWA toma en cuenta alternativas líquidas con liquidez diaria o bidireccional pero despliega estrategias más complejas que son más difíciles de estructurar a través de ETFs. «Estos fondos sí tienen un nicho porque pueden servir para diversificar la cartera y es algo que en BBVA GWA queremos ofrecer», explicó el CIO.

Por otro lado, los productos alternativos ilíquidos son algo en lo que el equipo de inversión está trabajando y podrían entrar en los próximos meses. En BBVA GWA coinciden con el análisis de la mayoría de los expertos de que la inflación en EE.UU. ya está comenzando a disminuir y disminuirá un poco más, lo que debería traer una caída en las tasas a corto plazo, según Morningstar.

Por esta razón, Piña dijo que se mantienen positivos en los instrumentos de deuda con plazos de uno a tres años. «Suponemos que las tasas van a bajar, y para decirlo simplemente: queremos asegurar las tasas para hacer el aseguramiento basado en la caída que esperamos», dijo.

Contexto político

En los últimos días, la política de EE.UU. ha experimentado episodios que alteraron la carrera presidencial para noviembre. La renuncia del actual presidente Joe Biden y el reemplazo por su vicepresidenta, Kamala Harris, por el momento, fortalecen las expectativas del expresidente Donald Trump de regresar al Salón Oval. Cuando se le preguntó sobre la posibilidad de que se cumplan las expectativas de las encuestas y las apuestas, el CIO de BBVA WGA respondió que se pueden ver algunos escenarios.

Por un lado, se implementan políticas más proteccionistas y, en ese sentido, una reducción de impuestos que podría llevar a un mayor déficit fiscal. Este escenario, según Piña, podría generar una contracción en la caída del índice de precios al consumidor. Además, destacó que había mucha diferenciación entre los rendimientos del sector tecnológico, que a medida que aumentan las posibilidades de Trump, se ha ido normalizando.

«Las valoraciones en EE.UU. son muy diferentes en el sector tecnológico que en el resto. Antes, habíamos invertido al nivel del S&P 500* y ahora estamos evaluando la posibilidad de discriminar y concentrarnos más en las empresas con valoraciones atractivas que, generalmente, no son las mega caps», describió el ejecutivo. Por otro lado, los tipos de sectores de infraestructura están comenzando a parecer atractivos en comparación con la tecnología, añadió.

En cuanto a los países emergentes, principalmente en Latam, la región ha tenido desafíos recientemente que han generado volatilidad en los mercados. Por poner un ejemplo, Piña comentó que la elección de la nueva presidenta de México, Claudia Sheinbaum, había causado cierta incertidumbre política, sin embargo, desde los mensajes que ha enviado, en la designación de su equipo económico, por ejemplo, los mercados se han ido estabilizando. Lo mismo está ocurriendo en Perú, “donde estamos comenzando a ver estabilización” y en Argentina “que ha tenido un rally impresionante en sus valoraciones”.

En opinión de Piña, «este tema de ruido o volatilidad política al final del camino pudiera ser recompensado por los fundamentos de los países, por ejemplo, México y el nearshoring», comentó. Finalmente, aclaró que las valoraciones de los mercados emergentes tienden a ser más atractivas con vistas al mediano y largo plazo.

El proceso de creación de cartera

El proceso de asesoría en BBVA GWA consta de tres pasos definidos que para Piña “son fundamentales para brindar un servicio adaptado a cada cliente y esforzarse por optimizar las oportunidades de inversión”.

Comienza con un cuestionario de perfil que busca conocer los objetivos y el nivel o tolerancia al riesgo de los inversores. “La fase de conocer a su cliente (KYC) es muy importante para brindar un buen asesoramiento”, dijo.

Una vez que se dispone de esta información, se preparan guías de inversión y estas son una cartera a nivel de clase de activo basada en modelos a largo plazo con un horizonte de cinco años. Sin embargo, eso no significa que el modelo estratégico se complemente con un modelo táctico donde también se incluyan ideas de inversión para un período de no más de un año. Después de concentrar las ideas, se procesan en un optimizador “en el que indicamos el nivel de riesgo que toleran nuestros clientes, y se establece lo que apuntamos a ser una cartera óptima”.

Posteriormente, se seleccionan las soluciones de inversión y productos que BBVA GWA considera mejores. “Para cada tipo de activo seleccionamos lo que consideramos que es lo más eficiente para cada uno de ellos”, enfatizó. Finalmente, nuestros asesores de inversión “apoyan a nuestros asesores financieros en la creación de propuestas” se reúnen con los clientes, llevándoles carteras de inversión.

Esta entrevista fue realizada previo a la caída del conocido «lunes negro» del pasado 5 de agosto de 2024.

El viernes recibí un gráfico que me llamo mucho la atención: el VIX , el indicador de volatilidad implícita del mercado, había saltado a niveles similares a los que vimos en la crisis de 2008 o del COVID, el tercero más alto desde 1990. ¡Así, sin anestesia!

La semana anterior todo pintaba sobre ruedas, con la Fed orquestando magníficamente una baja de la inflación sin recesión y, de buenas a primeras, dos datos sacuden al mercado y llevan la volatilidad a niveles históricos, incorporando rápidamente recortes adicionales de tasas.

¿Qué paso? La combinación del aumento sorpresivo de tasas en Japón el miércoles 31 de julio, junto con un mal dato de empleo en Estados Unidos el viernes 1 de agosto causaron una corrección en el mercado de acciones y una baja relevante en las tasas de interés.

La pregunta es: ¿justifican estos datos el nivel de preocupación que se generó en el mercado?

Veamos algunas posibles explicaciones.

Si bien la decisión de Japón es muy relevante para muchos inversores apalancados en yenes para invertir en equity, todo parece indicar que el dato mas relevante es el de empleo en EE.UU.

El dato de desempleo de julio marca un 4,3%. ¿Es alto? No, el promedio histórico es 5,7%. ¿Subió mucho? Tampoco, el dato anterior era 4,1%. ¿Entonces? Algunos analistas miran muy de cerca este indicador como predictor de una recesión, ya que, en otras ocasiones, cuando observamos un incremento de 0,9% desde los mínimos del ciclo, es señal de que ya estamos en recesión. Te preguntarás cuánto fue el mínimo de desempleo de este ciclo post-COVID. Adivinaste: 3,4%, exactamente 0,9% inferior al nivel de julio.

¿Será que la Inteligencia Artificial, así como está pasando en las industrias, se nos está colando cada vez más en las mesas de trading automático y tendremos más de estos movimientos extremos ante datos no esperados? Sin dudas es una opción que no hay que descartar.

Ahora, si empezamos a mirar algunas semanas atrás, vemos cómo el mercado, al igual que el cuerpo humano, da señales antes de un susto. Desde mediados de julio estamos observando una rotación muy extrema desde los sectores más favorecidos en los últimos años (Large Cap Growth), hacia los sectores menos favorecidos (Mid & Small Cap Value). Esto podría indicar que muchos inversores se venían preparando para este dato de empleo, más allá de lo perfecto que se veía el mercado. ¿Será este el comienzo de la rotación? llevamos muchos años de liderazgo de un estilo y región, y ya van muchos que han pronosticado el cambio. Yo no quiero sumarme a esa lista, pero si plantarte la duda.

Una y otra vez vemos cómo los temas de moda alcanzan niveles de valuación que solamente se justifican en escenarios de perfección, esos que existen solo en los modelos. La realidad nunca es lineal y siempre es más divertida.

Es por eso que debemos luchar todos los días contra la tentación de seguir la corriente y tomar por el camino de las convicciones, que si bien tiene sobresaltos, sabes cómo es que llegaste.

Lo lindo del mercado es que se trata de predecir el futuro y como, por ahora, no existe esta habilidad, hoy nadie tiene la verdad.

Columna de opinión de Renzo Nuzzachi, CFA, Head of Intermediaries Latam de Compass

Los mercados se recuperan. En este contexto de calma, las firmas de inversión insisten en que la volatilidad en las bolsas es lo normal, aunque nos hubiéramos acostumbrado a su ausencia. “El S&P 500 ha retrocedido más del 8% desde su máximo del 16 de julio, una magnitud que no es inusual. De hecho, hemos visto que las contracciones del 5% o más se producen, de promedio, tres veces por año, desde la década de 1930. Respecto a las correcciones del 10% o más, han ocurrido una vez por año y efectivamente estamos en tiempo, ya que la última corrección fue en el otoño de 2023”, recordaba Bank of América en su informe de ayer.

En opinión de los analistas del banco, un mercado bajista completo, es decir, una caída del 20% o más, es improbable: solo el 50% de las señales que históricamente precedieron a los picos del S&P 500 se han activado, frente a un promedio del 70% antes de los picos del mercado anteriores. “Los mercados bajistas han ocurrido históricamente una vez cada tres o cuatro años, en promedio, y el último fue de enero a octubre de 2022). A pesar de las crecientes preocupaciones de recesión debido a datos económicos más débiles, nuestros economistas esperan un aterrizaje suave, no esperan recortes de tasas del tamaño de una recesión y pronostican el primer recorte en septiembre”, añaden.

Desde Schroders insisten en este mismo mensaje: las caídas bruscas no son especialmente inusuales en los mercados de renta variable. “En los últimos días se ha producido una acusada venta de acciones, que ha castigado al consenso y las operaciones masificadas. Sin embargo, esto debe verse en el contexto de unos mercados de renta variable excepcionalmente fuertes desde octubre de 2023 -a mediados de julio, el índice MSCI All-Country World había subido alrededor del 32% desde sus mínimos de octubre- y una corrección es perfectamente saludable y normal”, reitera Simon Webber, responsable de Renta Variable Mundial de Schroders.

Según la visión de Enguerrand Artaz, gestor de fondos de La Financière de l’Echiquier (LFDE), esta corrección se produjo en un contexto de mercados muy alcistas y grandes acumulaciones de posiciones especulativas, incluidas las posiciones cortas sobre el yen. “La repentina liquidación de estas posiciones, combinada con la liquidez tradicionalmente más limitada de los meses de verano, probablemente amplificó los movimientos del mercado”, explica. Y añade: “La capitulación del mercado de los últimos días parece especialmente exacerbada, aunque algunos de los detonantes deben tomarse en serio. Por lo tanto, en este momento nos parece importante adoptar un enfoque prudente, sin reaccionar de forma exagerada a los movimientos a corto plazo”.

Además, para la mayoría de las gestoras, un aterrizaje suave en EE.UU. sigue siendo el escenario más plausible. “La inquietud del mercado es comprensible, sobre todo después de que se ralentizara el ritmo de crecimiento económico y las presiones sobre los precios experimentaran una relajación generalizada. Esperamos que esta tendencia continúe y que su dinámica se modere de aquí a finales de año. Eso significa que el riesgo de recesión está aumentando, pero no hasta niveles que nos preocupen. Es improbable que el crecimiento se desplome y los fundamentales económicos siguen siendo bastante sólidos. Las finanzas de los consumidores y las empresas parecen bastante saneadas. Nuestra hipótesis de trabajo sigue siendo un aterrizaje suave, con una probabilidad del 55%, y manejamos una probabilidad de recesión del 30%”, apunta el equipo de Macroeconomía Global y Asignación de Activos de Fidelity International.

“Mirando los mercados de renta variable en general, diríamos que los inversores se han vuelto más atentos a la condición de la economía de EE.UU. y si la Fed podría estar rezagada con su estrategia de tasas de interés. En los últimos días, los mercados adoptaron un modo de aversión al riesgo, ya que los inversores se preocupan por el crecimiento y el empleo. En tales circunstancias, las áreas del mercado donde los fondos de los inversionistas están más concentrados tienden a ser las más afectadas”, concluyen Shuntaro Takeuchi y Michael J. Oh, gestores de cartera en Matthews Asia.

La respuesta de los bancos centrales

En este evento de mercado hemos visto viejas y nuevas costumbres. Sin duda, “lo viejo” es volver a acostumbrarnos a convivir con la volatilidad y “lo nuevo” es la fuerte intervención de los bancos centrales cada vez que el mercado da un respingo (realidad con la que hemos convivido los últimos diez años). Muestra de esto último es que la tranquilidad de los mercados asiáticos ha llegado de la mano del Banco de Japón, cuyo vicegobernador salió ayer a comunicar que no subirá los tipos de interés más si los mercados son inestables.

Según valoran desde Bloomberg, esto reconfortó a los inversores inquietos. “Los comentarios ofrecieron una tranquilidad muy necesaria en un momento en el que muchos siguen preocupados por la posibilidad de que la reversión del carry trade del yen tenga aún más recorrido”, señalan.

En el caso de la Reserva Federal de Estados Unidos (Fed), el debate es si está tardando mucho en bajar los tipos. “El problema es que en junio la Fed solo anunció una bajada de tipos este año. Esto fue demasiado agresivo y le impidió actuar con rapidez en julio. La Reserva Federal podría recortar 50 puntos básicos en septiembre para recuperar el tiempo perdido. Pero el mercado está valorando ahora cinco recortes en 2024, lo cual es una reacción exagerada”, explica George Brown, economista senior de EE.UU. de Schroders.

Los expertos Fidelity International esperan que la Fed recorte los tipos de interés 25 puntos básicos en septiembre y diciembre. “En cualquier caso, no conoceremos la gravedad de los riesgos que emanan de los mercados financieros hasta que sea demasiado tarde, lo que entonces sí podría justificar una respuesta contundente de los bancos centrales. Eso significa que no podemos descartar la posibilidad de más y mayores recortes de tipos (hasta 50 pb) si las condiciones financieras se endurecieran más. La Fed podría publicar una declaración oficial para acallar las inquietudes más inmediatas de los mercados en la que afirme que está atenta a los acontecimientos y lista para actuar si las turbulencias en los mercados comienzan a afectar a la liquidez y las perspectivas de la política monetaria”, argumentan.

En opinión de la gestora estadounidense Muzinich&Co, parece que el mercado se está dando cuenta de dos cosas. Por un lado, la Reserva Federal va con retraso en su recorte de los tipos de interés y los efectos de su inacción este año están afectando negativamente a muchos sectores de la economía. «Los inversores deberían esperar una reacción de la Reserva Federal: en el momento de escribir estas líneas, las expectativas de recortes se sitúan en 50 puntos básicos para septiembre y noviembre, y un recorte de 25 puntos básicos en diciembre», apuntan. Además, señalan que “la sobreexuberancia de los inversores y quizá su falta de atención a las variables fundamentales han dado lugar a valoraciones excesivas en algunos sectores, especialmente en el mercado bursátil».

Por último, Paolo Zanghieri, economista senior en Generali AM, parte del ecosistema de Generali Investments, incorpora el escenario de la eurozona, ya que ha sido la primera en publicar su PIB trimestral. “A pesar de la persistente fortaleza de los datos de inflación, las menores expectativas de inflación (basadas en el mercado) y los temores al crecimiento mundial provocaron una brusca revisión de los recortes de tipos del BCE. En el momento de escribir estas líneas, los mercados esperan tres recortes más de 25 puntos básicos este año (desde el 3,75% actual) y sitúan el tipo de depósito en el 2% a finales de 2025. Esta visión tan pesimista implica un rápido retorno hacia el objetivo de inflación, algo que sólo consideramos coherente con una evolución recesiva. Mantenemos nuestra opinión de un tipo de interés oficial del 2,5% a finales de 2025”, indica.

Después de resistir bien a principios de 2024, la economía global está recuperando fuerza y puede crecer en 2025 y más allá. Las ganancias corporativas están creciendo nuevamente mientras que el aumento del empleo se está moderando en los EE.UU.. Según el último informe de Citi Wealth, en este contexto, es esperable una mayor apuesta por la renta variable. En concreto, la firma favorece las acciones de crecimiento estadounidenses de pequeña y mediana capitalización, las acciones asiáticas en general, la atención sanitaria, las inversiones vinculadas a la «seguridad económica» y renta fija denominada en dólares estadounidenses.

El informe explica que la diversificación global es clave. El año pasado, los inversores se centraron en evitar pérdidas. Por lo tanto, muchos se perdieron la fuerte recuperación de los activos principales de la cartera que, como era de esperar, siguió a una rara caída conjunta de la renta fija y la renta variable en 2022.

Después de una rentabilidad total del 20% para el índice MSCI World AC en los seis meses hasta marzo de 2024, según el informe, muchos inversores podrían volver a perder de vista las oportunidades de inversión a largo plazo, con los ojos pegados al desempeño a corto plazo. En resumen, desde Citi Wealth creen que evitar la «miopía» es probable que sea más gratificante además de que el informe muestra que los sólidos rendimientos totales de 24 meses siguieron a los años en que las acciones y los bonos estadounidenses cayeron juntos.

La economía global sorprendió al alza en la primera mitad de 2024. En Citi Wealth, eran más optimistas que muchos al comenzar este año, particularmente aquellos que pronosticaban una recesión. Sin embargo, la renovada expansión se ha acelerado incluso antes de lo que esperaban en Citi Wealth. En cuanto al PIB Mundial, el informe muestra que el pronóstico del crecimiento global para el 2024 es del 2,6% mientras que en el 2025 se espera que sea del 2,9%. La inflación en Estados Unidos ha resultado algo más rígida de lo que preveían en Citi Wealth. Sin embargo, según el informe, un agresivo ciclo de ajuste monetario, que alivia las interrupciones de la cadena de suministro y cambios menos bruscos en la demanda a medida que los patrones de gasto de COVID disminuyen.

Debido a la suma de estos factores, desde Citi Wealth opinan que la economía global se está recuperando y creando oportunidades de inversión. Los principales actores económicos deben de estar preparados para una variedad de posibles impactos sin descarrilar las carteras principales. La diversificación global es clave y, según el informe, se ha de tratar de evitar la «miopía» para aprovechar al máximo las oportunidades de inversión a largo plazo.

En cuanto a la tercera fase de la expansión económica, desde Citi Wealth consideran que esta fase puede durar al menos hasta 2025, después de lo cual se podría ver una moderación de la volatilidad económica. En esta fase, según el informe, esperan que la Reserva Federal revertirá parcialmente las subidas que llevaron la tasa de los fondos federales al 5,5% a mediados de 2023. A pesar de las expectativas de crecimiento y normalización de Citi Wealth, son conscientes de los posibles riesgos y desafíos que podrían surgir en 2024 y más allá. Estos incluyen la persistencia de la inflación, los mayores costos de endeudamiento de Estados Unidos, un dólar más fuerte y las renovadas dificultades en China.

Renta Variable

Tras el repunte desde los mínimos de finales de 2022, en Citi Wealth optan por adoptar un enfoque más prudente con respecto a la renta variable. En nuestra opinión, los mercados ahora valoran la expansión económica continua. Dadas las perspectivas positivas de crecimiento hasta 2025 y de tasas más bajas, esperamos mayores ganancias para las ganancias por acción (BPA) corporativas. En opinión de Citi Wealth, es probable que el aumento de las ganancias respalde mayores ganancias de capital. El índice S&P 500 podría experimentar un nuevo aumento porcentual, según el informe, de un dígito medio para finales de 2024, por ejemplo.

En conclusión, desde Citi Wealth creen que la economía y los mercados globales están entrando en una fase de crecimiento renovado y normalización. Sin embargo, según el informe, es importante ser consciente de los posibles riesgos y desafíos que podrían surgir en 2024 y más allá. Adoptar un enfoque prudente y discernimiento en la inversión en renta variable es fundamental para aprovechar las oportunidades de crecimiento y minimizar los riesgos.

La Importancia de la Diversificación

La diversificación global, según el informe, es clave para aprovechar las oportunidades de crecimiento y minimizar los riesgos, por lo que, es importante tener una cartera diversificada que incluya activos de diferentes clases y regiones.

En cuanto a la renta fija, el informe establece que sigue siendo una opción de inversión atractiva, especialmente en un entorno de crecimiento económico renovado. En opinión de Citi Wealth, las obligaciones corporativas y los bonos gubernamentales ofrecen oportunidades de inversión atractivas.