Sodali&Co ha publicado su informe propiedad activista del segundo trimestre de 2024. En el análisis de las posiciones de inversión en acciones de los 40 inversores activistas de Sodali para el segundo trimestre de 2024. En este sentido, una de las tendencias más relevantes es que, trimestre tras trimestre, hubo una reducción neta del 0,9% en el total de acciones poseídas por los Sodali 40, con una disminución del 4,9% en el valor de mercado total de sus participaciones. Año tras año, el número de acciones en posesión disminuyó en un 6,2%, mientras que el valor de mercado aumentó en un 2,9%.

La participación de Third Point en Apple fue la posición nueva más grande para el segundo trimestre de 2024, según Sodali&Co. “Iniciaron ocho de las posiciones nuevas más grandes entre las 20 principales nuevas posiciones del trimestre, totalizando 11 nuevas posiciones. Seis de estas fueron en empresas de Tecnología de la Información, lo que marca un cambio con respecto a su enfoque en Servicios de Comunicación y Finanzas en el primer trimestre de 2024. Para los tenedores existentes, TCI Fund Management fue el mayor comprador, con aumentos significativos en Alphabet (+915 millones de dólares), S&P (+795 millones de dólares) y Moody’s (+781 millones de dólares),” ha añadido la compañía en su informe.

El valor de mercado de todas las participaciones sectoriales disminuyó durante el trimestre, pero las inversiones de los Sodali 40 estuvieron divididas, con ventas netas en seis de los once sectores. Los mayores aumentos por sector se dieron en Salud (+3,7%) y Materiales (+3,3%). Por el contrario, las mayores disminuciones fueron en Energía (-7,3%) y Servicios Públicos (-6,9%). Los sectores de Finanzas/Tecnología de la Información y Consumo Discrecional/Servicios de Comunicación cambiaron sus posiciones trimestre tras trimestre, pero volvieron a sus posiciones previas año tras año, según explican desde Sodali&Co.

Con 53 nuevas posiciones, el grupo sub-industrial más activo en el segundo trimestre de 2024, según el informe, fue Bancos Regionales, con 51 de estas nuevas posiciones tomadas por DE Shaw. Aunque Biotecnología y Software de Aplicaciones se mantuvieron entre los tres principales subsectores, DE Shaw liquidó 24 y 15 posiciones en estos grupos, respectivamente. “En términos de valor de mercado de nuevas posiciones, el Hardware de Tecnología, Almacenamiento y Periféricos tuvo la posición nueva promedio más alta (711 millones de dólares), seguido de Suministros de Salud (315 millones de dólares). El Software de Aplicaciones también tuvo el tercer valor de mercado promedio más alto, lo que resalta el énfasis en este sub-sector por parte de los Sodali 40,” añade el informe.

Analizando por regiones, aparte de un aumento en el Medio Oriente, hubo una reducción trimestre tras trimestre en las inversiones de los Sodali 40 en todas las regiones globales. Canadá tuvo el segundo valor de mercado de inversiones más alto y registró el mayor número de nuevas posiciones (15) y de posiciones aumentadas (78) de cualquier país aparte de Estados Unidos. Europa representó 7 de los 10 principales países por valor de mercado, encabezada por Suiza (+14% trimestre tras trimestre), en gran parte debido al aumento en los valores de mercado de las inversiones de Cevian en Baloise Holding y ABB Ltd. El Reino Unido tuvo las mayores participaciones incrementadas en Europa con 10 nuevas inversiones y 34 posiciones aumentadas, seguido de Irlanda con 7 nuevas posiciones y 20 aumentos.

En Asia, China registró el mayor número de nuevas posiciones iniciadas (11) y aumentos en 31 empresas, mientras que Singapur tuvo 6 nuevas posiciones y 11 aumentos. Taiwán (+69%), India (+66%) y Singapur (+41%) vieron los mayores aumentos en valor de mercado entre los 25 principales tenedores. En América del Sur, a pesar de una caída del 27% en el valor de mercado, Brasil registró la iniciación de 4 nuevas inversiones y 12 posiciones aumentadas.

Pixabay CC0 Public Domain Gerd Altmann from Pixabay

El desarrollo de la inteligencia artificial aplicada a la industria financiera ha sido uno de los grandes temas que se abordaron en el primer Madrid Investment Summit que celebró recientemente Man Group. Steven Desmyter, presidente de la compañía, explicó que invierten una media de 120 millones de dólares al año solo en su equipo Alpha Tech, considerado el corazón de su estrategia. Desmyter destacó que, a pesar de que comúnmente se ha etiquetado a Man como un hedge fund, la firma ha estado trabajando en los últimos años en su estrategia para desarrollar más líneas de productos y servicios, como la estrategia multiactivos long only, la gestión discrecional de crédito para sus clientes o la estrategia ESG, que se ha convertido en un pilar para la firma.

La oferta de soluciones cada vez más adaptadas a los clientes va a seguir siendo el mantra de la compañía pues, como explicó su presidente, “cuanto más a medida y customizada sean las estrategias de inversión y las asignaciones de activos, mejor será el alfa que puedan generar, especialmente frente a estrategias más genéricas”.

Russell Korgaonkar, director de inversiones de Man AHL, presentó uno de los paneles celebrados en el marco del Madrid Investment Summit, que giró en torno a experiencia, tecnología e innovación en el marco de las inversiones cuantitativas. El experto habló de Target Risk, el programa de Man AHL (el brazo de inversión cuantiativa multiactivo de la firma) y de que los ingredientes necesarios para poder invertir con éxito en inversiones cuantitativas son dos: por un lado, disponer de modelos que sean robustos y sofisticados; por el otro, una ejecución puntual y oportuna. Resumiendo mucho, el experto explicó que todos los procesos deberían dirigirse a una forma más eficiente de hacer trading, y procedió a explicar con detalle cada uno de los ingredientes ya citados.

Cómo construye Man su modelo cuantitativo

Korgaonkar detalló que la construcción del modelo de inversión que emplea Man para sus inversiones cuantitativas está muy centrado a su vez en dos elementos: la gestión del riesgo, y construcción sistemática de la convexidad. Para conseguirlo, explicó que el acercamiento de la firma a la inversión parte de algunas premisas, como por ejemplo la aceptación de que es imposible predecir los movimientos del mercado en el largo plazo, por lo que consideran que la consideración correcta no es adivinar los retornos, sino buscar formas de minimizar el riesgo asumido en nombre de sus clientes al tiempo. “Si vemos mucho riesgo en la cartera, recortamos la exposición inmediatamente”, resumió. Este enfoque en el riesgo se enfoca en la protección del capital, pues para los gestores resulta fundamental minimizar las pérdidas en fases bajistas del mercado.

Conseguir una diversificación adecuada es clave dentro de este planteamiento, y aquí Korgaonkar hizo una dura crítica a la cartera 60/40 tradicional: “Una cartera 60/40 es efectivamente una inversión en renta variable”, afirmó. El director de inversiones añadió que otro de los problemas que se han hecho más evidentes en los últimos diez años es el hecho de que las correlaciones no siempre se han portado como se esperaba. Por tanto, la propuesta del experto es una cartera 25/25/25/25, en la que el riesgo esté repartido de forma ponderada en inversiones en acciones, inflación, bonos y crédito, al considerar que “ofrece más oportunidades de inversión y diversificación, con menores correlaciones entre sí”.

El equipo de MAN AHL consigue la convexidad mediante la combinación de carteras de inversión long-only con estrategias de momento, en las que simplemente se siguen las tendencias que se estén desarrollando en el mercado. Una combinación de ambas estrategias al 50% les permite gestionar con flexibilidad, adaptándose a cada fase del ciclo de mercado y generando un exceso de retornos. Regresando a la comparación con la cartera 60/40, Korgaonkar indicó que esté enfoque 50/50 (50 gestión del riesgo y 50 seguimiento de tendencias) les ha permitido generar un retorno superior con menores niveles de volatilidad.

La implementación del modelo de inversión cuantitativo se completa con el uso de herramientas como la inteligencia artificial, machine learning y Deep learning. El experto destacó que el equipo lleva años utilizando esta clase de herramientas para realizar tareas como procesamiento del lenguaje natural, extracción de información procedente de informes, codificación o ejecución de procesos.

Man destaca en este ámbito por su carácter pionero, ya que la firma identificó hace años la necesidad de emplear herramientas tecnológicas sofisticadas para obtener una ventaja competitiva. Korgaonkar ilustró como ejemplo de la profunda investigación que ha desarrollado Man Group en inteligencia artificial y otras tecnologías asociadas el hecho de que, cuando se lanzó ChatGPT por primera vez, quien más se entusiasmó en la firma fue el departamento de marketing y quien menos, sus científicos de datos.

Así lo demuestra también la alianza de Man con la Universidad de Oxford a través de la creación en 2007 del Oxford-Man Institute and Man Research Laboratory, que ha permitido a la firma trabajar codo con codo con científicos de primera categoría que han realizado hallazgos importantes para su estrategia de inversión en áreas como Deep learning para trading cuantitativo, modelaje de datos de alta frecuencia o desarrollo de redes de procesamiento de lenguaje natural, entre otras. “La inteligencia artificial permite que sistemas de negociación potentes y automatizados puedan dirigir de forma óptima el flujo de órdenes”, concluyó el experto a modo de resumen.

El oro se sitúa por encima de los 2.500 dólares la onza, haciendo amago de volver a romper sus máximos históricos. Está claro que su valor como activo refugio brilló con fuerza en las primeras semanas de agosto tras el shock de volatilidad que vivieron los principales mercados de renta variable, provocando que el subiera tras varias sesiones a la baja. Pasado este “susto”, ¿qué puede seguir impulsado su valoración?

En opinión de Charlotte Peuron, gestora de fondos de renta variable de Crédit Mutuel Asset Management, el aumento de su precio hasta los 2.400 dólares por onza ha sido impulsado por los inversores occidentales, a través de las compras de ETF de oro, y el entorno financiero más favorable para el oro. Según sus perspectivas, dada la tendencia a la baja del dólar frente a otras divisas y de los tipos de interés reales estadounidenses, esperamos que la tendencia del oro continúe.

“La tendencia alcista de los precios del oro se remonta a 2022. Los factores que explican este movimiento son tres: la demanda sostenida de joyas; la inversión en oro físico (monedas y lingotes) por parte de inversores asiáticos; y las compras masivas por parte de los bancos centrales de los países emergentes, y de China en particular, que desean diversificar sus reservas de divisas y reducir así su exposición al dólar estadounidense”, explica Peuron.

Para James Luke, gestor de fondos especializado en materias primas de Schroders, a estos factores hay que sumar que los cambios en las tendencias geopolíticas y fiscales preparan el terreno para una demanda sostenida de oro, y los mineros de este metal podrían estar preparados para una importante recuperación.

“La fragilidad geopolítica y fiscal –tendencias directamente vinculadas a las vertientes demográfica y de desglobalización que, junto con la desglobalización, caracterizan el nuevo paradigma de inversión que en Schroders hemos denominado el 3D Reset- se combinan hoy para forjar un camino hacia un impulso mundial sostenido y múltiple de los suministros de oro. En nuestra opinión, esto podría desencadenar uno de los mercados alcistas más fuertes desde que el presidente Nixon cerró la puerta al oro en noviembre de 1971, poniendo fin a la convertibilidad del dólar estadounidense en oro”, argumenta.

Hacia un mundo polarizado

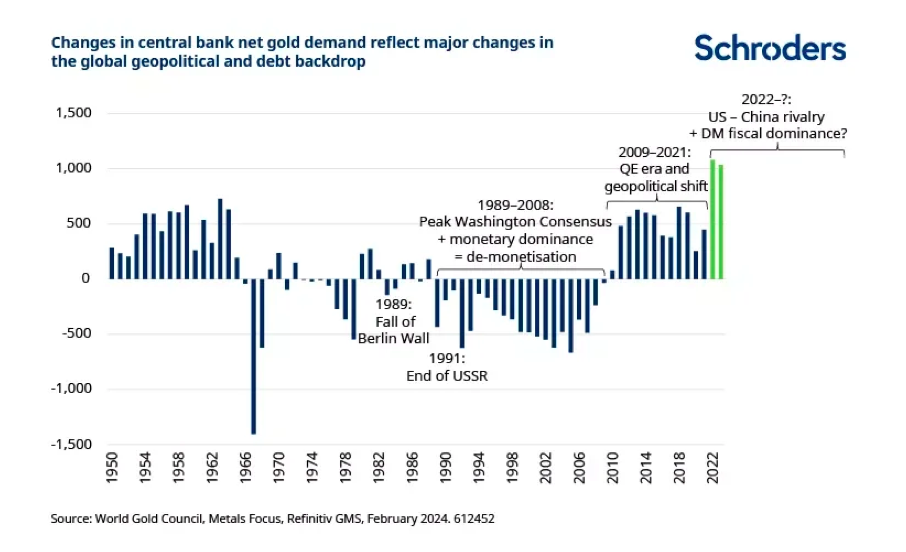

Una de las reflexiones más interesantes que realiza Luke es que la fortaleza del oro refleja el cambio hacia un mundo más polarizado. “El endurecimiento de la tensión entre Estados Unidos y China, y las sanciones impuestas a Rusia tras la invasión de Ucrania en 2022, han impulsado las compras récord de oro por parte de los bancos centrales como activo monetario de reserva”, afirma EL gestor de Schroders.

Actualmente, los 300.000 millones de dólares de activos de reserva rusos congelados demuestran claramente lo que la “militarización” del dólar estadounidense -o lo que es lo mismo, la hegemonía del dólar – puede significar realmente. En su opinión, la enorme emisión del Tesoro estadounidense para financiar déficits interminables también suscita dudas sobre la sostenibilidad de la deuda a largo plazo. Además, recuerda que los bancos centrales -China, Singapur y Polonia, los mayores en 2023- han estado escuchando, aunque las compras récord sólo han hecho que las reservas de oro pasen de representar el 12,9% del total de reservas a finales de 2021 al 15,3% a finales de 2023.

“Desde una perspectiva a largo plazo, las compras de los bancos centrales reflejan bien la evolución de la dinámica geopolítica y monetaria/fiscal mundial. Entre 1989 y 2007, los bancos centrales occidentales vendieron todo el oro que les fue posible en la práctica ya que después de 1999 se vieron limitados por los acuerdos sobre el oro que alcanzaron los bancos centrales para mantener el orden en las ventas. En aquel mundo posterior al Muro de Berlín y a la Unión Soviética, en el que la democracia liberal liderada por EE.UU. estaba en auge, la globalización se aceleraba y los indicadores de deuda de EE.UU. eran francamente pintorescos en comparación con los actuales, por lo que la desmonetización del oro como activo de reserva parecía totalmente lógica”, explica.

Ahora bien, matiza que la crisis financiera de 2008, la introducción de la flexibilización cuantitativa y las tensiones geopolíticas incipientes bastaron para frenar las ventas occidentales y atraer discretamente al mercado del oro a los bancos centrales de los mercados emergentes, hasta una media de 400 toneladas anuales entre 2009 y 2021. Según Luke, “son cifras importantes, menos del 10% de la demanda anual, pero no sísmicas”.

En cambio, advierte que las más de 1.000 toneladas de oro -lo que supone el 20% de la demanda mundial- compradas por los bancos centrales en 2022 y 2023, un ritmo que continuó en el primer trimestre de 2024, es potencialmente sísmico. “Parece totalmente plausible que la tensa dinámica actual de poder establecido/poder emergente, combinada con la fragilidad fiscal que se cierne no solo sobre la moneda de reserva que emite EE.UU. sino sobre todo el bloque económico desarrollado, pueda desencadenar un movimiento sostenido hacia el oro”, defiende.

En este sentido, y dicho sin rodeos, su principal conclusión es que “el mercado del oro no es lo bastante grande como para absorber un movimiento tan sostenido sin que suban mucho los precios, sobre todo si otros actores mundiales también intentan entrar más o menos al mismo tiempo”.

Zedra, proveedor de servicios de expansión corporativa y global, ha anunciado la formación de un grupo de trabajo especializado dedicado a apoyar al creciente número de empresas de la región DACH (Alemania, Austria y Suiza) en su expansión a nuevos mercados internacionales.

Esta iniciativa tiene como objetivo proporcionar un apoyo integral a las empresas que se enfrentan a las complejidades del crecimiento internacional, garantizando transiciones fluidas y un éxito sostenido en nuevos territorios.

A medida que los mercados mundiales están cada vez más interconectados, las empresas de la región DACH aprovechan las oportunidades de crecimiento más allá de sus fronteras.

Estados Unidos sigue siendo un mercado clave para el crecimiento internacional, con negocios locales que representan más del 20% de las ventas globales y beneficios para alrededor de un tercio de las empresas alemanas. A pesar de las complejidades añadidas desde el Brexit, Alemania sigue siendo el cuarto país, en términos de proyectos de IED, en el Reino Unido, y el segundo, después de Estados Unidos, en términos de puestos de trabajo creados, según el Departamento de Empresa y Comercio (DBT).

Informes recientes ponen de relieve la creciente confianza entre las empresas de la región DACH, según la cuarta encuesta anual de JP Morgan sobre las perspectivas de los líderes empresariales en Alemania, en la que el 78% de los encuestados espera un aumento de los ingresos en el próximo año, un 9% más que en 2023. Además, el 39% indicó que la expansión a nuevos mercados internacionales sería clave para generar crecimiento y seguir siendo competitivos en 2024.

Del mismo modo, en la vecina Suiza, la encuesta de Deloitte sobre directores financieros suizos correspondiente al primer semestre de 2024 mostró que la mayoría de los encuestados se mostraban optimistas sobre las perspectivas de su empresa para los próximos 12 meses, calificándolas de más positivas que en el segundo semestre de 2023.

El recién creado DACH Taskforce de Zedra estará formado por expertos en expansión global con experiencia en múltiples mercados clave, que cuentan con un profundo conocimiento del sector en administración corporativa, cumplimiento normativo y asesoramiento estratégico.

Este equipo ofrecerá soluciones a medida para abordar los retos específicos a los que se enfrentan las empresas de DACH, incluida la gestión de entidades, nóminas, RRHH, contabilidad y cumplimiento normativo.

Los servicios del Grupo Operativo de Expansión Global DACH de ZEDRA incluyen:

1.- Estrategia de entrada en el mercado: Análisis exhaustivo y planificación estratégica para entrar en nuevos mercados.

2.- Cumplimiento normativo: Garantizar el cumplimiento de las normas y reglamentos locales.

3.- Gobierno corporativo: Apoyo administrativo racionalizado para mantener marcos sólidos de gobierno corporativo.

4.- Apoyo operativo: Asistencia en las operaciones diarias, incluidos los recursos humanos, la gestión de nóminas, la contabilidad y los informes financieros.

Vadim Neumann, Head of Commercial – Global Expansion en Alemania, comentó que este grupo de trabajo dedicado a DACH «subraya el compromiso de Zedra de ayudar a las empresas a prosperar en la escena mundial» y añadió que «entendemos la complejidad de la expansión internacional y nos dedicamos a proporcionar el máximo nivel de apoyo para garantizar el éxito de nuestros clientes». Con esta experta orientación, «las empresas pueden centrarse en sus operaciones principales mientras nosotros nos ocupamos de las complejidades de la entrada en el mercado y de la administración corporativa en curso», concluyó Neumann.

El enfoque innovador de Zedra y su probada trayectoria la convierten en el socio preferido de las empresas que desean ampliar su presencia internacional. Aprovechando la experiencia del grupo de trabajo de Zedra, las empresas de la región DACH pueden navegar con confianza por nuevos mercados, impulsar el crecimiento y alcanzar sus ambiciones internacionales.

Los clientes de gestores y asesores financieros están ampliando sus horizontes de inversión, recurriendo a activos alternativos y construyendo carteras más diversificadas e internacionales, según un estudio realizado por Ortec Finance, el proveedor de soluciones de gestión de riesgo y retorno para inversores profesionales.

Según sus conclusiones, un 81% de los encuestados -gestores de patrimonio y asesores financieros que suman 1,2 billones de libras- afirmó que sus clientes han estado invirtiendo en una gama más amplia de clases de activos, en comparación con lo otros años, durante los últimos 12 meses.

Además de esta clara prioridad por la diversificación, la encuesta identifica otras tendencias como, por ejemplo, la construcción de carteras cada vez más internacionales. «Un 97% de los profesionales encuestados señala que los clientes están construyendo portafolios más internacionales y diversificados, con un 87% esperando que esta tendencia continúe durante los próximos tres años», apuntan las conclusiones.

Activos alternativos

La tercera tendencia es clara: continúa el auge de los activos alternativos. Lejos de ser una moda, éstos han sido un área destacada, con un 91% de los asesores aumentando las asignaciones de sus clientes. Los principales motivos que están detrás de su atractivo son su buen rendimiento y la gran oferta de fondos que hay para invertir en activos alternativos.. Además, un 50% de los encuestados señala los retornos atractivos y la baja correlación con las acciones como factores motivadores.

En este sentido, el estudio revela queel capital privado y la deuda privada han experimentado los mayores aumentos en el último año, con otras clases de activos alternativos también viendo crecimiento en las asignaciones, en detrimento del sector inmobiliario. «Durante los próximos dos años, se espera que la deuda privada y el capital privado vean el mayor aumento en las asignaciones», apuntan.

A raíz de estos resultados, Tessa Kuijl, responsable de Soluciones Globales de Riqueza en Ortec Finance, señala que los gestores de patrimonio y asesores financieros se están adaptando a una gama mucho más amplia de inversiones a medida que las oportunidades de inversión de los clientes se expanden. «El cambio hacia carteras más diversificadas, que incluyen más alternativas e inversiones internacionales, exige una mayor experiencia por parte de los gestores de patrimonios y asesores. Consideramos esto una tendencia positiva porque permite a los clientes beneficiarse de una mejor ecuación de riesgo-rendimiento para aumentar la probabilidad de alcanzar sus objetivos», destaca Kuijl.

Pixabay CC0 Public DomainThommas68

. ¿Cómo hacer transparentes en una cartera los riesgos asociados al cambio climático?

Las emisiones históricas de gases de efecto invernadero ya han provocado un calentamiento significativo del planeta, a pesar de los avances logrados en la aceleración de la descarbonización de los mayores sectores industriales emisores. Este nivel de calentamiento, junto con todos los incrementos de temperatura registrados desde entonces, está impulsando los efectos del cambio climático, haciendo que los fenómenos meteorológicos extremos sean más frecuentes, graves e impredecibles.

Los estudios realizados por la Universidad de Oxford y científicos del JBA han revelado que las crecidas fluviales extremas son más frecuentes en regiones en las que las temperaturas varían mucho de una estación a otra: actualmente, una crecida de la magnitud que antes se producía cada 50 años tiene lugar ahora cada 21 años, y una de las que antes se producían cada 20 años, ahora sucede cada ocho.

En estos tiempos de incertidumbre, los activos se enfrentarán a primas de seguro crecientes o incluso dejarán de ser asegurables, ya que aseguradoras buscan proteger el lado negativo y reducir la incertidumbre. Según la Autoridad Europea de Seguros y Pensiones de Jubilación (AESPJ), en 2023 sólo alrededor de una cuarta parte de las pérdidas económicas causadas por fenómenos meteorológicos extremos en Europa estaban aseguradas, lo que da lugar a un gran déficit de protección de los seguros.

En la inversión en activos reales, comprender los riesgos físicos es imprescindible para entender la vulnerabilidad de un activo o la resiliencia de un edificio para soportar determinados riesgos climáticos. Esto significa tener en cuenta los posibles daños físicos junto con la pérdida de ingresos, para evaluar, gestionar, mitigar y adaptarse cuando sea posible para reforzar la resiliencia y proteger el valor de los activos y las carteras de inversión.

Por tanto, los riesgos climáticos físicos, junto con los riesgos de transición y otros factores de sostenibilidad, deben integrarse en el análisis inicial de la inversión y a lo largo del ciclo de vida del activo. Durante la fase de due dilligence, los resultados de la detección temprana pueden establecer si es necesario llevar a cabo algún análisis adicional relacionado con el clima y cómo pueden gestionarse adecuadamente para mitigar los impactos o impulsar resultados positivos. Una vez adquirido y durante la fase de gestión activa de la inversión, los riesgos climáticos físicos se miden y evalúan a nivel de activo para determinar su capacidad de adaptación. En caso necesario, se ponen en marcha planes de mitigación, teniendo en cuenta los modelos financieros de la inversión y el coste de mitigar el riesgo climático físico identificado.

Metodología y enfoque

Para evaluar el riesgo climático se necesita una metodología global, centrada en la probabilidad y magnitud de las amenazas, la exposición y la vulnerabilidad a nivel de activo. Posteriormente, estas exposiciones se agregan a nivel de cartera basándose en la ponderación de la cartera.

El primer paso es seleccionar los peligros climáticos físicos que son relevantes para el tipo de activo para la evaluación. Por ejemplo, los rayos son un buen indicador de posibles tormentas, pero no son un peligro material que deba analizarse para los activos inmobiliarios, ya que es probable que los daños físicos se atribuyan a la tormenta que se produzca y no a los rayos.

En el caso de las infraestructuras, se suele adoptar un enfoque top-down por sectores, examinando los peligros climáticos físicos que serían más graves para los activos y la cadena de valor de un sector específico. Por ejemplo, es muy probable que las inundaciones afecten gravemente a los activos de las infraestructuras digitales, lo que exigiría gastos de capital (capex) para reparar los daños y posiblemente daría lugar a multas por interrupciones en la prestación de servicios.

Comenzamos nuestros análisis examinando el nivel actual de riesgos de peligros naturales de un activo específico en una ubicación determinada. Se seleccionan los escenarios de emisiones pertinentes, que consideran modelos del aumento de gases de efecto invernadero (GEI) en la atmósfera y los cambios de temperatura resultantes. Se selecciona un escenario realista a corto plazo, 2030 RCP4.56, para representar un escenario de emisiones conservador y «más probable», y 2050 RCP8.6 para representar un escenario de «estrés» más pesimista y a largo plazo. El horizonte temporal a medio plazo de 2040 también se analiza para comparar cómo cambian los escenarios con el paso del tiempo. Tras analizar cada escenario de emisiones, determinamos la exposición a los peligros.

Los peligros se clasifican de «muy bajo» a «muy alto» en función de la probabilidad de que se produzcan y de la magnitud potencial de los daños, por ejemplo, los distintos niveles de velocidad del viento de un ciclón tropical. Las bandas de riesgo ayudan a mantener la relatividad subyacente de los distintos peligros y mejoran la comparabilidad entre las categorías de riesgo. A continuación, los peligros se clasifican en «directos» e «indirectos» en función del nivel de impacto sobre el tipo de bien.

A partir de estos peligros, combinados con las exposiciones al valor bruto de los activos, se obtiene una calificación global del riesgo del activo, que constituye el punto central del análisis de vulnerabilidad. Al examinar la vulnerabilidad de los activos, desglosamos su definición en tres componentes. En primer lugar, la exposición de los activos a los peligros climáticos identificados, incluida la zona afectada y la gravedad y frecuencia de estos peligros. Aquí realizamos el análisis en un escenario extremo proyectado en el que los peligros identificados podrían producirse simultáneamente, para comprender el impacto máximo de la exposición de los activos.

A continuación, examinamos la sensibilidad de los activos a los efectos de estos peligros en función de su estado y capacidad, y las consecuencias probables de estos peligros para las personas y las organizaciones. Por último, se evalúa la capacidad de adaptación en función del activo, utilizando información como la tipología del edificio, la estructura, las especificaciones técnicas y la topografía circundante para responder a las consecuencias. En cuanto a las infraestructuras, también se evalúan los activos, las instalaciones, las operaciones, las cadenas de suministro y los recursos para ajustarse al fenómeno climático.

Una vez evaluada la exposición, la sensibilidad y la capacidad de adaptación de los activos, deben tomarse más medidas para analizar en profundidad y comprender cómo los esfuerzos de adaptación y/o mitigación pueden reducir la exposición global al riesgo. En el caso de los activos inmobiliarios, esto se lleva a cabo recopilando elementos de riesgo muy específicos, como la altura del suelo del edificio, que podría determinar el nivel de daños de la inundación, junto con datos históricos y modelizados de inundación.

Los gestores de activos coordinan e impulsan este proceso de recopilación de datos para cada activo, en contacto directo con los administradores de propiedades y los agentes gestores sobre información específica a nivel de edificio. A continuación, se interpretan los datos recopilados y se obtiene una clasificación de exposición al riesgo residual (potencialmente reducido) dado un nivel aceptable de alta resiliencia. Para los activos que superan el umbral de riesgo, se elaboran planes de mitigación que incluyen los costes y plazos previstos y se incorporan al plan de inversiones y de gestión de activos.

En el sector inmobiliario, algunos resultados de la adaptación climática se consiguen mejor mediante el esfuerzo conjunto y la colaboración entre propietarios e inquilinos. Es importante señalar que muchas de estas medidas, especialmente las diseñadas para hacer frente a fenómenos climáticos físicos agudos como las inundaciones, también deben apoyarse en procesos más amplios. Esto incluye planes de continuidad de las actividades (PCN) y planes de continuidad de las emergencias (PCE) para garantizar que las funciones y responsabilidades en forma de procedimientos operativos estándar (POE) estén claras a la hora de operar y maximizar la eficacia de las propias medidas.

En el caso de las infraestructuras, hay que aumentar la resiliencia de lugares o activos específicos por su vulnerabilidad conocida para soportar los riesgos climáticos previstos a corto, medio y largo plazo. En este caso, el desarrollo de soluciones de adaptación prioritarias se integra con el análisis coste-beneficio y se alinea con el programa de inversiones en curso.

¿Cómo valorar el riesgo climático físico?

Junto a la identificación de los riesgos físicos a nivel de activos, es importante identificar el impacto financiero potencial de que estos riesgos se materialicen si no se toman medidas en distintos escenarios de emisiones y horizontes temporales.

En el caso de los bienes inmuebles, el efecto sobre el flujo de caja podría deberse a la pérdida de alquileres por daños en el activo, a la reducción de los alquileres por la caída de la demanda de un activo vulnerable en una zona de alto riesgo y al aumento de las primas de seguros (o incluso a la imposibilidad de contratar cualquier seguro) para reflejar los mayores riesgos climáticos físicos. Este enfoque es una mera estimación del coste de «no hacer nada», sin prever repercusiones socioeconómicas más amplias del riesgo climático físico. En el caso de los activos de infraestructuras, la importancia financiera de los daños derivados de los riesgos climáticos puede estimarse teniendo en cuenta el crecimiento previsto y la suma de los factores de daño por cada riesgo, así como la proporción de activos dañados con capacidad de producción que repercuten en los ingresos.

Para valorar plenamente los impactos del riesgo climático más allá de los daños puramente físicos, sería necesario seguir trabajando para comprender el alcance y la gravedad de los impactos del cambio climático en los sistemas socioeconómicos menos tangibles de los activos y los lugares circundantes. Éste podría ser, en última instancia, el principal motor del cambio de valoración a largo plazo.

Jaime Botín-Sanz de Sautuola García de los Ríos, histórico presidente, fundador e impulsor de Bankinter, fallecía ayer en Santander a la edad de 88 años, rodeado de su familia.

Nacido en Santander en abril de 1936 y miembro de una larga y acreditada saga de banqueros, sus inicios en el ámbito financiero se remontan a 1957, cuando ingresó en el Banco de Santander, siendo su padre, Emilio Botín Sanz de Sautuola, presidente de dicha entidad. El ahora fallecido desempeñó un papel crucial en la expansión y modernización del banco cántabro durante las décadas de 1970 y 1980, llegando a ocupar el cargo de vicepresidente primero entre 1999 y julio de 2004.

Pero el nombre de Jaime Botín ha estado específicamente ligado, desde su fundación, a la marca Bankinter, entidad constituida en junio de 1965 como un banco industrial, al 50% entre el Banco de Santander y Bank of América. En 1972, la entidad salió a cotizar a la Bolsa de Madrid, transformándose en ese momento en un banco comercial totalmente independiente de sus fundadores.

Jaime Botín fue el principal artífice del carácter innovador e independiente de Bankinter, impulsor de la evolución que ha llevado al banco a constituirse en una de las principales entidades de España y creador de una personalidad diferencial que ha definido al banco a lo largo de toda su historia. Fue consejero director general de Bankinter desde 1965, consejero delegado desde 1977 hasta 1986, presidente de la entidad entre 1986 y marzo de 2002 y, hasta hoy, máximo accionista de la compañía a través de la sociedad patrimonial familiar Cartival, titular en la actualidad de un 23,19% del capital social del banco.

Fue también el creador e impulsor de Línea Directa, compañía que revolucionó el sector asegurador español y que nació en 1995 como una joint venture entre Bankinter y Royal Bank of Scotland. Una compañía de base tecnológica, totalmente disruptiva en cuanto al modelo de negocio y que, hasta su salida a Bolsa en abril de 2021, formó parte del Grupo Bankinter.

Una visión estratégica y de futuro

Librepensador, amante de la filosofía y la literatura, poseedor de una amplia cultura clásica, Jaime Botín gozaba, asimismo, de un liderazgo natural y de una visión estratégica a largo plazo. Bajo su mandato, Bankinter se transformó en una de las entidades financieras más innovadoras de España, adoptando las últimas tecnologías en su aplicación al negocio bancario y a sus modelos de distribución y de relación con los clientes, y siempre con el foco puesto en la creación de empleo y valor accionarial.

La entidad fue pionera en España en la comercialización de productos como las cuentas remuneradas o los fondos de inversión, y en el lanzamiento en los años 90 de la Banca Telefónica o la Banca Digital.

Su visión clarividente y anticipatoria de lo que iba a deparar el futuro de las finanzas le llevó a apostar por estrategias que, a la postre, se han convertido en cruciales en el devenir del sector financiero, como la rigurosidad en la gestión de los riesgos o la apuesta por la tecnología y el uso de los canales a distancia, en detrimento de las extensas redes de oficinas.

En su discurso ante la Junta de Accionistas del banco en 1995, Jaime Botín se expresaba en los siguientes términos, tan actuales, pero con 30 años de anticipación: “Bankinter ha desarrollado tecnologías de gestión integrada que nos deben permitir aprovechar, con ventaja sobre nuestros competidores, el nuevo entorno de comunicaciones e información, de manera que en los próximos tiempos nos convirtamos en el auténtico banco del siglo XXI que muchos, supongo, querrán ser pero que muy pocos podrán, con realismo, optar a ser. Y aquí debo decir que aquel que lo consiga, rompiendo con los moldes tradicionales y consolidando una nueva y más eficiente manera de hacer banca, dejará pronto atrás a los demás”.

«Casi 60 años después de su fundación, Bankinter sigue siendo la única entidad independiente, fiel y original a su marca y a sus principios», dice el banco en un comunicado. «La única entidad que ha seguido creciendo orgánicamente y generando valor para sus accionistas, gracias a una búsqueda constante de la excelencia, el espíritu innovador y la capacidad de anticipación a las necesidades de los clientes, cuestiones todas ellas que seis décadas después siguen caracterizando al banco».

El cuerpo de Jaime Botín será trasladado hoy, viernes, a la casa familiar de El Promontorio, en la Avenida Pérez Galdós nº 32, en Santander, en plena bahía de su ciudad natal y sede actualmente de la Fundación Botín, donde será velado. El entierro se celebrará al día siguiente en la más estricta intimidad.

En la búsqueda constante de innovación y productividad, es necesario poner en el punto de mira un nuevo concepto revolucionario: los estados alterados de conciencia. Este enfoque disruptivo desafía las normas convencionales del rendimiento, promoviendo el uso de la mente como la herramienta más poderosa para alcanzar una vida plena y exitosa sin recurrir a sustancias psicodélicas.

Los estados alterados de conciencia son cualquier estado diferente del de vigilia habitual, el cual incluye experiencias como el sueño, la meditación, el flujo, la dicha y la presencia. Estos estados permiten un cambio significativo en la percepción subjetiva de la realidad, ofreciendo un acceso natural a niveles superiores de conciencia sin el uso de drogas. Según Miguel Navarro, reconocido experto en hábitos, productividad y biohacking, “la clave radica en aprender a dominar nuestro cerebro para vivir una vida total”.

Sin duda, es la herramienta clave para el éxito de los millonarios de Silicon Valley. Los poderosos estadounidenses hacen uso de esta técnica para maximizar su rendimiento irracional y su bienestar. Esta manera de funcionar y vivir está profundamente interiorizada en Estados Unidos y forma parte integral del día a día de los norteamericanos. Sin embargo, entre los españoles esta práctica todavía no ha llegado con la misma fuerza.

En palabras de Miguel Navarro, la práctica de acceder a estados alterados de conciencia puede mejorar significativamente el rendimiento cognitivo, aumentar la creatividad, reducir el estrés y fomentar el bienestar emocional. El experto asegura que “estas técnicas no solo optimizan la eficiencia y el enfoque, sino que también promueven una mayor conexión interior y una sensación duradera de paz y felicidad”. A continuación, se presentan los beneficios al incorporar estos estados alterados de conciencia:

Mejora el rendimiento. Los estados alterados de conciencia potencian la memoria, la atención, el estado físico y la recuperación. En estos estados, el cerebro puede funcionar de manera más eficiente, permitiendo una mejor retención de información y una mayor capacidad para concentrarse en tareas específicas. Además, el cuerpo se recupera más rápidamente del estrés físico y mental, lo que es crucial para mantener un alto nivel de rendimiento a largo plazo.

Aumento de la creatividad. Promueven la formación de nuevas conexiones neuronales y el pensamiento divergente. En estos estados, el cerebro es capaz de hacer conexiones entre ideas y conceptos que normalmente no se relacionarían entre sí. Este tipo de pensamiento divergente es fundamental para la innovación y la resolución de problemas, ya que permite encontrar soluciones únicas y originales a desafíos complejos.

Reducción del estrés. Disminuyen el cortisol, favoreciendo la relajación y mejorando la calidad del sueño. El estrés crónico es un problema común en la sociedad actual, y la capacidad de reducir los niveles de cortisol puede tener un impacto significativo en la salud general. Los estados alterados de conciencia facilitan la relajación profunda, lo que a su vez mejora el sueño y ayuda a restaurar el equilibrio emocional.

Bienestar Emocional: Fomentan una conexión interior profunda, proporcionando paz y dicha. En estos estados, las personas pueden experimentar una mayor sensación de conexión con su yo interior y con el mundo que les rodea. Esta conexión puede conducir a un sentido de paz y satisfacción más duradero, lo que contribuye a una mayor felicidad general.

Los estados alterados de conciencia activan diferentes zonas del cerebro, produciendo ondas alfa relajadas que mejoran el foco desde la serenidad y liberan sustancias químicas relacionadas con el placer como dopamina, endorfinas, anandamida, serotonina y oxitocina.

A pesar de la existencia de esta herramienta, es necesario destacar que estamos a años luz de entender qué es el verdadero rendimiento. La travesía empieza por entender que el triunfo no está en hacer más, sino se trata de ponerse en el estado adecuado y saber cómo actuar. En este sentido, Navarro destaca que “la vida ofrece dos caminos: el convencional y el aburrido, donde hay que esforzarse mucho para obtener resultados comunes, y el disruptivo, el que pocos se atreven a recorrer, lleno de juicios y cuestionamientos”. Pero es en este camino donde se encuentra el verdadero potencial para lograr una vida plena.

Según datos de Stocklytics.com, el gasto mundial en sistemas centrados en inteligencia artificial (IA) alcanzó una cifra estimada de 154.000 millones de dólares, con el sector bancario a la cabeza con inversiones por un total de 20.600 millones de dólares. En concreto, destacan que la banca minorista destinó 19.700 millones de dólares al desarrollo e implantación de la IA.

Según Edith Reads, experta financiera de Stocklytics, invertir en IA ofrece a los bancos una gran oportunidad para reforzar su ventaja competitiva y destacar en el mercado. “Varios bancos están integrando tecnologías de IA para mejorar la eficiencia de sus operaciones y repercutir en áreas como la evaluación de créditos. Estos avances pueden beneficiar estratégicamente a los bancos en términos de crecimiento del negocio, rendimiento financiero y gestión del riesgo a largo plazo», afirma.

En este sentido, sostiene que dada la considerable capacidad de inversión de los bancos, su amplia gestión de datos propios y sus modelos de negocio adaptables, no es de extrañar que se hayan erigido en ávidos pioneros de la inteligencia artificial. Según esta experta, un claro ejemplo es JP Morgan Chase, quien destaca como líder en el aprovechamiento de la IA en el sector bancario. El banco lidera notablemente la investigación en IA, lo que demuestra su papel en el impulso de la innovación en IA dentro del sector financiero. Además, el banco está comprometido con la transparencia y hace hincapié en las prácticas en sus iniciativas de IA.

Además, apunta a otros nombres como, por ejemplo, Capital One y el Royal Bank of Canada (RBC), que siguen de cerca a JPMorgan Chase, ocupando el segundo y tercer puesto en términos de madurez de IA. Según Reads, estas instituciones destacan sistemáticamente en patentes de IA, actividades de investigación y asociaciones. Otros bancos con buenos resultados son Wells Fargo, UBS y CommBank. Además, la mayoría de los bancos tienen su sede en Norteamérica, lo que indica la presencia de la innovación en IA en el sector bancario de este continente.

Preocupaciones de la IA en la banca

Algunos de los retos relacionados con la adopción de la IA en la banca incluyen la preocupación por explicar el contenido generado y abordar los sesgos inherentes a los datos. En particular, el sesgo de selección podría agravar los problemas de elaboración de perfiles basados en el sexo, la raza o el origen étnico en procesos bancarios como la calificación crediticia y la discriminación de los clientes. Además, el consumo de energía en el entrenamiento de los modelos de IA plantea problemas medioambientales, lo que suscita debates sobre prácticas sostenibles. «A la luz de la cambiante normativa, es crucial abordar estas cuestiones para promover el uso equitativo de la IA en el sector bancario», apunta Reads.

Foto cedidaSergey Goncharov, gestor de carteras de Vontobel.

En opinión de Sergey Goncharov, gestor de carteras de Vontobel, la percepción de los inversores sobre los activos de los mercados emergentes ha evolucionado en algunos aspectos. Según explica, la relativa estrechez de los diferenciales de los mercados emergentes refleja la confianza que han depositado los inversores en los países emergentes. Sin embargo, continúan las salidas de capitales de los fondos especializados en mercados emergentes, lo que probablemente refleja su actitud prudente. Sobre esta percepción, las oportunidades de inversión y las perspectivas para los emergentes hemos hablado en nuestra última entrevista con él.

¿Ha cambiado en algo la percepción que tienen los inversores de los activos de los mercados emergentes?

Si lo comparamos con hace dos o tres años, sí y no. Por un lado, la relativa estrechez de los diferenciales de los mercados emergentes refleja la confianza que han depositado los inversores en los países emergentes a la hora de abordar sus principales problemas crediticios en los últimos años. De hecho, con mucha frecuencia los bancos centrales de los países en desarrollo han ido «por delante de la curva» en lo que respecta a su política monetaria. Este año se han producido muchas más mejoras de la calificación crediticia que rebajas, las ratios de impago están cayendo y las reestructuraciones iniciadas en 2022/23 están a punto de terminar. Por otra parte, continúan las salidas de capitales de los fondos especializados en mercados emergentes, lo que probablemente refleja la actitud prudente de los inversores ante las inciertas elecciones estadounidenses y las dos grandes guerras que se libran en el mundo.

Dos de los principales riesgos que los inversores ven en los activos de los mercados emergentes son el riesgo de divisas y los riesgos ESG. ¿Cómo se gestionan cuando se invierte en bonos de mercados emergentes?

Los riesgos de divisas suelen abordarse invirtiendo en bonos de mercados emergentes en divisas fuertes (que no asumen una volatilidad importante del tipo de cambio, al menos directamente en las valoraciones de los bonos) o, si se invierte en divisas locales, asignando más fondos a países con una balanza de pagos sólida y un entorno político más estable. En cuanto a la ESG, las dos formas principales de invertir en bonos de mercados emergentes son integrar los riesgos relacionados en el análisis crediticio y el modelo de fijación de precios de los gestores de fondos o establecer objetivos específicos de ESG (por ejemplo, lograr una determinada calificación general o evitar controversias).

Mientras los tipos han estado bajos en las principales economías desarrolladas, los bonos emergentes han sido una gran alternativa para los inversores. Sin embargo, los países emergentes fueron los primeros en subir los tipos, así que ¿cómo afecta esto a los activos de renta fija emergentes?

Si analizamos la situación desde la perspectiva de los bonos locales, a pesar de que los tipos básicos son más altos que en la década de 2010 o mucho más altos que tras la crisis COVID, las yields de los mercados emergentes siguen siendo competitivasy, en la mayoría de los casos, constituyen una buena opción de carry trade. Cuando los tipos suben, los bonos y, en concreto, los de los mercados emergentes suelen perder valor y, en la mayoría de los casos, ofrecen un rendimiento inferior al de sus homólogos desarrollados.

En ese mismo sentido, ¿cómo afecta a los bonos emergentes que la Fed, el Banco de Inglaterra o el BCE bajen ahora los tipos? ¿Pierde o gana atractivo la renta fija emergente?

En términos generales, la fase de bajada de tipos es buena para la renta fija, ya que los precios y los tipos se mueven en direcciones opuestas, del mismo modo que el periodo de normalización de tipos de 2022-23 ha sido malo para este activo. Los activos de riesgo también se comportan mucho mejor en este entorno, ya que surge un mayor apetito por el riesgo, debido a la reducción del número de oportunidades en los mercados desarrollados.

¿Cómo ve sus valoraciones en relación con la renta fija europea y estadounidense?

Aunque no son elevados en términos históricos, los diferenciales de los bonos de los mercados emergentes (la medida más común del valor de los bonos entre sí) siguen siendo atractivos, en nuestra opinión. Los fundamentales de los países y empresas de los mercados emergentes han mejorado en comparación con hace 1, 3 o 10 años. Por lo tanto, a partir de ahora los diferenciales podrían seguir estrechándose. Sin embargo, la evolución de los tipos básicos (USD, EUR, etc.) será determinante, ya que la lucha contra la inflación ha ocupado un lugar destacado en la agenda de los responsables políticos y los riesgos políticos y geopolíticos han estado en primer plano en los últimos años. Una vez que pasen las elecciones en EE.UU. y la Fed normalice la política monetaria hasta un grado razonable (digamos, 2-3 recortes de aquí en adelante) y los riesgos estén más equilibrados, quizá sea menos relevante para los activos de los mercados emergentes, en comparación con la evolución de los diferenciales.

Ahora mismo, en un entorno de inflación contenida, riesgos geopolíticos y mercado alcista, ¿qué papel desempeña esta clase de activos en las carteras de los inversores?

En los últimos dos o tres años, los bonos de los mercados emergentes han perdido algo de esplendor, pero como se ha dicho anteriormente, a principios de 2025, si el rendimiento de 2024 sigue siendo positivo, con las elecciones estadounidenses en el retrovisor, es probable que este activo vuelva a ganar interés.

En este sentido, ¿cómo afecta la fortaleza del dólar al interés por los bonos de los mercados emergentes?

Depende de las elecciones estadounidenses y de otros factores importantes, como cómo y cuándo se resuelva finalmente el problema de la inflación mundial. Por ejemplo, si Trump es elegido presidente, lo más probable es que prevalezca la idea de un dólar fuerte y que la curva del Tesoro estadounidense se empine. Eso sería mejor para los bonos en divisa fuerte frente a los de divisa local y mejor para los de menor duración (HY/crédito corporativo) frente a los de mayor duración (grado de inversión, deuda soberana).

Desde un punto de vista geográfico, ¿qué países cree que ofrecen las mejores oportunidades de inversión?

Actualmente, nos gustan las oportunidades que ofrecen los bonos soberanos del África subsahariana y también, de forma selectiva, algunos países de América Latina y Europa del Este. En cuanto a las empresas, sin embargo, los emisores latinoamericanos y de Europa del Este parecen más atractivos.

Hemos visto a muchos gestores apostar por la renta variable china, pero ¿qué pasa con la renta fija, por qué los inversores la pasan tan por alto?

La desaceleración macroeconómica y la crisis inmobiliaria coincidente y relacionada en China han causado un gran daño al atractivo de los bonos del país. El sector inmobiliario constituía una gran parte del mercado de bonos en divisas fuertes de China, y la inmensa mayoría de ellos han entrado en mora. Además, la rivalidad geopolítica y las tensiones comerciales con las principales economías occidentales han presionado a los inversores privados para que cambien sus asignaciones a otros países. Muchos han preferido la India, pero otros se han limitado a infraponderar Asia en general. Creemos que hay algunos buenos emisores en China, pero probablemente se necesitará un tiempo y que se produzcan algunos cambios importantes respecto a la percepción del riesgo en el mercado antes de que China vuelva a estar de moda entre los inversores occidentales. Gran parte del éxito de la renta variable china en comparación con su renta fija se debe a que el país sigue ocupando un lugar preponderante en el índice de referencia de la renta variable mundial, mientras que en la renta fija siempre ha sido una parte menor (entre el 7% y el 10%, por ejemplo), lo que se ha visto aún más limitado por la popularidad de la naturaleza diversificada de los índices de referencia (en los que se limita la ponderación máxima por países).