Los recientes episodios de volatilidad en los mercados han subrayado el impacto de un dólar fuerte en América Latina, dicen desde el Instituto de Finanzas Internacionales (IIF, por su sigla en inglés). En un informe reciente, el primero en una serie dedicada a sondear este fenómeno en los distintos mercados emergentes, la entidad delineó los distintos factores que han impactado a las divisas de la región. Uno en particular le ha pesado a la categoría: el carry trade.

El documento –firmado por Marcello Estevão, Managing Director y economista jefe; Martín Castellano, Head of LatAm Research; y Jonathan Fortun, economista de la entidad– señaló que “el desarme de estrategias de trading populares, como los carry trade, donde los inversionistas obtienen ganancias de los diferenciales de rendimiento entre monedas, ha exacerbado la depreciación de las divisas emergentes”.

En esa línea, el IIF indicó que estas operaciones se han vuelto menos atractivas, a medida que los factores idiosincráticos, incluyendo un alza en la incertidumbre política por procesos electorales y tensiones sociales en muchos países, han inyectado volatilidad a los activos emergente, lo que se refleja en cambios en las tasas de interés locales.

“Por ejemplo, la reciente debilidad del peso mexicano fue impulsada por el desarme de un considerable carry trade de divisas que llevaba muchos años creciendo, gatillado por las preocupaciones que surgieron tras la reciente elección de México, sobre una mayor intervención del Estado en la economía y controles y contrapesos políticos más débiles”, explicaron.

Además, acotaron, estas situaciones han tenido efectos a lo largo de las monedas latinoamericanas, lo que resalta la interconexión de los mercados.

Desarrollar herramientas

Mirando hacia delante, los desafíos se verán a lo largo del vecindario, según escribieron los economistas de la entidad. “Estos países todavía están lidiando con las implicaciones más amplias en medio de procesos de desinflación difíciles, espacio fiscal limitado y una elevada dependencia a los precios de los commodities”, señalaron.

Eso sí, el IIF destaca que el panorama es heterogéneo en la región, con países más impactados por el alza del dólar, como Argentina, con su demandante deuda externa; y otros que tienen más espacio para maniobrar, como Chile, con una economía más estable y fuentes de financiamiento más diversificadas.

Considerando este contexto, y con la expectativa de que el dólar no pierda su corona como divisa de uso global –lo que no ven como probable–, el llamado del IIF es a que los países latinoamericanos desarrollen herramientas para lidiar con las fluctuaciones.

“Aunque hay crecientes desafíos, incluyendo diferenciales de tasa más estrechos en EE.UU., el dominio del dólar en la arquitectura financiera internacional parece continuar, entregando fuertes incentivos para que los países emergentes desarrollen mecanismos para lidiar con ello, como políticas macroeconómicas sólidas y consistentes, amortiguadores externos y estrategias de diversificación de comercio e inversión”, indicó la entidad en su informe.

Por ahora, el IIF también destacó que lo que está dibujando la respuesta de América Latina a las fluctuaciones del dólar son las diferencias a nivel de estructura económica, exposición a la deuda externa y la dinámica de comercio exterior de los principales países. “El desarme de carry trade y la utilización del dólar como arma han complicado aún más el panorama financiero global”, acotaron.

La gestión de las necesidades tecnológicas sigue siendo uno de los mayores retos para los asesores, según el último Cerulli Edge-The Americas Asset and Wealth Management Edition.

De acuerdo con la investigación, los desafíos más frecuentemente identificados para el uso de la tecnología incluyen restricciones de cumplimiento que limitan la funcionalidad o imponen otras limitaciones a la capacidad de los asesores para utilizar la tecnología (73%), seguido por la falta de integración entre las herramientas / aplicaciones (71%), y la falta de tiempo para aprender e implementar (70%).

Desde la pandemia del COVID-19, los asesores han aumentado considerablemente el uso de la tecnología. Mientras que la adopción ha demostrado ser una bendición para las prácticas que han incorporado este tipo de herramientas, la industria todavía tiene un largo camino por recorrer, consigna el informe.

Además, existe una oportunidad para que la oficina central y las empresas de tecnología financiera refuercen la formación y el apoyo que ofrecen.

«Muchos de los retos que los asesores identifican en el uso de la tecnología son retos que pueden superarse mediante esfuerzos de intercambio de conocimientos para educar e informar a los asesores sobre el poder potencial de aprovechar más eficazmente las herramientas tecnológicas que ya tienen a su disposición», afirma Michael Rose, director.

Sin embargo, según el estudio, sólo la mitad de los asesores están satisfechos con la formación y el apoyo que reciben. Los asesores con más estructura, que pueden aprovechar mejor la tecnología más especializada y ofrecer más servicios integrales a sus clientes, representan uno de los segmentos de mercado más importantes para los proveedores de software, los agentes de bolsa y los custodios, que son los principales proveedores de tecnología para estos asesores.

«Dada la gran importancia que los asesores conceden a la tecnología que tienen a su disposición, es fundamental que los brokers/dealers, los custodios, los proveedores de gestión de activos llave en mano y otras empresas que proporcionan plataformas tecnológicas a los asesores obtengan información suficiente y continua para garantizar que la pila tecnológica que ofrecen se mantiene alineada con las necesidades cambiantes de las prácticas a las que sirven», concluye Rose.

Este verano, han competido en Europa los mejores jugadores de fútbol del continente y, a pesar de que parece que la temporada ya ha llegado a su fin, desde abrdn han realizado un análisis para señalar algunas de las empresas más destacadas que impulsan sus propias estrategias de renta variable sostenible y de pequeña capitalización.

En su opinión, estas compañías, que se reparten por todo el continente, comparten muchos rasgos clave. Al frente de ellas se encuentran equipos de gestión expertos, con estrategias empresariales claras. Son entidades ágiles y que navegan con destreza en un entorno empresarial en constante evolución. También ofrecen soluciones creativas e innovadoras a los retos actuales. Líderes en sus respectivos campos, ofrecen potencialmente un crecimiento superior de los beneficios y podrían estar preparadas para el éxito a largo plazo.

La alineación de este equipo está liderada por la sueca Troax. Al igual que todos los equipos necesitan protección en la retaguardia, las industrias requieren una protección superior para sus activos más valiosos: sus empleados. Troax diseña barreras y soluciones de seguridad de primera línea para líneas de producción automatizadas y robotizadas. Con una formidable presencia en Europa, Norteamérica y, más recientemente, Asia, la empresa disfruta de una posición dominante en el mercado. También presume de un impresionante margen operativo de más del 20%, testimonio de su eficiencia y destreza estratégica. En abrdn creen que Troax irá a más gracias a la automatización, la deslocalización y la atención constante a la salud y la seguridad.

El siguiente componente del equipo es Rational, una fuerza pionera en el sector de la cocina comercial. Conocida por sus cocinas de vapor combinadas, Rational combina la eficiencia energética con la innovación y el diseño compacto, lo que permite a los chefs elevar sus creaciones culinarias sin esfuerzo. Originaria de Alemania, esta compañía ha llamado la atención en la escena mundial, lo que apunta a un futuro largo y próspero.

La austriaca Borregaard también es parte integrante de nuestra selección de valores de pequeña capitalización. Se trata de un líder mundial en la fabricación de productos a partir de lignina (un subproducto natural de la madera). Se utiliza en miles de aplicaciones como agente aglutinante, a menudo en sustitución de alternativas basadas en petróleo poco respetuosas con el medio ambiente. Esta tendencia parece que va a continuar, confirmando a Borregaard como un actor clave en la transición ecológica.

A continuación, la dinámica Besi. Se trata de un fabricante neerlandés destacado en el envasado de semiconductores avanzados, con una gran ventaja competitiva en la unión híbrida, una tecnología revolucionaria esencial para la fabricación de la próxima generación de semiconductores. La empresa disfruta actualmente de una cuota de mercado del 67%, y es probable que la demanda de inteligencia artificial y la transición ecológica consoliden su dominio en este campo.

Y para completar la selección de compañías de pequeña capitalización está DSM-Firmenich. La fusión de estas dos empresas ha creado un líder mundial en salud, nutrición y belleza, que ofrece un importante valor que los mercados aún no han reconocido. Su gama de productos está preparada para abordar algunos de los retos más acuciantes de nuestro tiempo, como la resistencia a los antimicrobianos, las emisiones de gases de efecto invernadero y la mejora de la eficacia de la producción de biocombustibles. Una innovadora compañía que se perfila como una de las estrellas del mañana.

Según la gestora su principal conclusión es que Europa alberga una impresionante lista de valores de alta calidad y líderes del mercado. Muchos gozan de posiciones dominantes, lo que contribuye a un mayor crecimiento de los beneficios y al éxito a largo plazo. Y eso es algo que los inversores y los aficionados deben aplaudir.

CC-BY-SA-2.0, FlickrFoto: Ocean City Summer Project. Florida lidera el crecimiento de empresas propiedad de mujeres y Miami se sitúa en el top 5 de las áreas metropolitanas

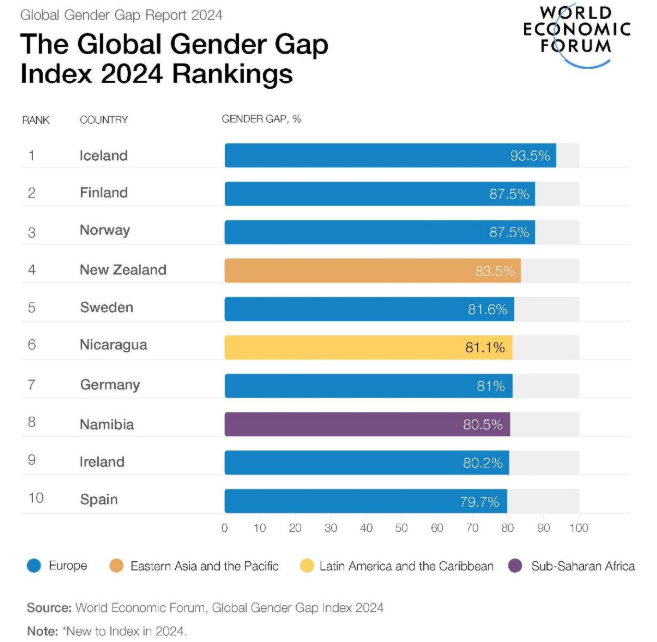

El Informe Global sobre la Brecha de Género de 2024, publicado por Foro Económico Mundial, revela que el mundo ha cerrado el 68,5 % de la brecha de género. Sin embargo, al ritmo actual se necesitarán otros 134 años –el equivalente a cinco generaciones– para alcanzar la plena paridad entre hombres y mujeres. A escala mundial, la brecha de género se ha reducido en 0,1 puntos porcentuales desde el año pasado.

«A pesar de algunos aspectos positivos, los avances lentos y graduales que pone de relieve el Informe global sobre la brecha de género de este año subrayan la urgente necesidad de renovar el compromiso mundial para alcanzar la paridad de género, especialmente en las esferas económica y política. No podemos esperar hasta 2.158 para lograr la paridad. Ha llegado el momento de actuar con decisión», destaca Saadia Zahidi, directora general del Foro Económico Mundial.

La representación femenina en la esfera política, según el informe, ha aumentado a nivel federal y local, aunque los puestos de alto nivel siguen siendo en gran medida inaccesibles para las mujeres en todo el mundo. Con más de 60 elecciones nacionales en 2024 y la mayor población mundial de la historia llamada a acudir a las urnas, esta representación podría mejorar. Las mujeres también siguen escaseando en los puestos de alto nivel de la industria, como ponen de relieve los datos de LinkedIn: la disminución de la representación a medida que se asciende desde los niveles jerárquicos más bajos hasta los puestos directivos se observa en todos los sectores.

Aunque la mitad de las economías incluidas en el Índice global de la brecha de género han realizado progresos, siguen existiendo disparidades significativas. La ligera reducción de la brecha de género global en 2024 se debe a los cambios positivos en el subíndice de participación y oportunidades económicas (+0,6 puntos porcentuales), mientras que el empoderamiento político y la salud y la supervivencia avanzaron levemente y los logros educativos experimentaron un pequeño descenso.

A pesar de las dificultades, el informe destaca algunos aspectos positivos. La paridad en las tasas de participación de las mujeres en la población activa ha repuntado hasta el 65,7 % en todo el mundo, tras alcanzar un mínimo del 62,3 % a raíz de la pandemia. La región de América Latina y el Caribe alcanzó una puntuación global de paridad de género del 74,2 %, así como su puntuación de paridad económica más alta hasta la fecha (65,7 %), impulsada por una fuerte paridad en la tasa de participación en la población activa y en las funciones profesionales, y la segunda puntuación regional más alta en el apartado del empoderamiento político (34 %). Este caso de éxito observado en América Latina puede servir de modelo para otras regiones.

Varias economías individuales han progresado de manera significativa, y los seis países que más han mejorado han ascendido más de 20 puestos en la clasificación: Ecuador (+34, puesto 16), Sierra Leona (+32, puesto 80), Guatemala (+24, puesto 93), Chipre (+22, puesto 84) y Rumanía y Grecia (+20, puestos 68 y 73, respectivamente).

Principales resultados por países y regiones

Europa sigue en cabeza, con una puntuación de paridad de género del 75 %; además, 7 de los 10 primeros puestos están ocupados por países de esta región. Islandia sigue siendo el país con mayor igualdad entre hombres y mujeres; de hecho, ha logrado cerrar el 93,5 % de su brecha de género total. Otros países con buenos resultados son Finlandia, Noruega, Suecia, Alemania e Irlanda, todos los cuales han eliminado más del 80 % de sus brechas de género. La puntuación total de Europa en materia de paridad ha mejorado en 6,2 puntos porcentuales desde 2006.

América del Norte ocupa el segundo lugar con una puntuación de paridad de género del 74,8 %, tras haber mejorado en conjunto 4,3 puntos porcentuales desde 2006. La región obtiene buenos resultados en logros educativos y salud, con un 100 % y un 96,9 % respectivamente. La participación económica sigue siendo elevada (76,3 %), aunque las disparidades en los ingresos percibidos y la infrarrepresentación en puestos directivos han provocado un ligero descenso.

La región de América Latina y el Caribe ocupa el tercer lugar, con una puntuación del 74,2 %. Desde 2006 se han logrado avances significativos, con una mejora total de 8,3 puntos porcentuales, la mayor de todas las regiones. La región también ha experimentado mejoras alentadoras en la tasa de participación en la población activa, con un alto nivel de representación femenina en puestos profesionales y técnicos, alcanzando la paridad total en el 68 % de la región.

La región de Asia Oriental y el Pacífico ocupa el cuarto lugar, con una puntuación del 69,2 %. La puntuación de la región en cuanto a participación y oportunidades económicas mejoró hasta el 71,7 %, aunque continúan existiendo disparidades significativas entre los países en cuanto a las tasas de participación en la población activa y la representación en esta. Mientras que los resultados educativos y sanitarios son positivos, en el apartado del empoderamiento político son menos satisfactorios. Países como Nueva Zelanda (puesto 4) y Filipinas (puesto 25) lideran la región.

Asia Central ocupa el quinto lugar con una puntuación del 69,1 %. A pesar de que prácticamente se alcanzó la paridad en logros educativos y salud, las puntuaciones de paridad económica y política retrocedieron con respecto a 2023. Armenia, Georgia y Kazajstán son los países con mejores resultados; cada uno de ellos ha eliminado más del 71 % de su brecha de género respectiva.

África Subsahariana ocupa el sexto lugar, con una puntuación del 68,4 %. La región ha mostrado avances significativos en cuanto al empoderamiento político, con países como Namibia y Sudáfrica a la cabeza. Sin embargo, la participación económica y los logros educativos siguen planteando retos. Más de la mitad de los países de la región han cerrado más del 70 % de su brecha de género; sin embargo, la diferencia entre los puestos más altos de la clasificación y los más bajos es de 22,9 puntos porcentuales.

Asia Meridional ocupa el séptimo lugar, con una puntuación del 63,7 %. La región ha logrado notables mejoras en el apartado del nivel educativo desde 2006, pero tiene dificultades con la participación económica y con algunas dimensiones del empoderamiento político, como la representación a nivel ministerial y parlamentario. Bangladesh encabeza la región, seguido de Nepal y Sri Lanka.

La región de Oriente Medio y Norte de África ocupa el octavo lugar, con una puntuación del 61,7 %. A pesar de las bajas puntuaciones obtenidas en los apartados de la participación económica y el empoderamiento político, la región ha experimentado notables mejoras en cuanto a los logros educativos desde 2006. La tasa media de participación en la población activa sigue siendo baja en la región, aunque en los últimos años Arabia Saudita, Bahréin y los Emiratos Árabes Unidos (EAU) han avanzado hacia la paridad. Los EAU e Israel son los países con mejores resultados de la región, las dos únicas economías de la zona que figuran entre las 100 primeras de la clasificación.

Aunque la paridad en la tasa de participación de las mujeres en la población activa mejoró en 2024, las diferencias regionales siguen siendo significativas. A nivel sectorial, los datos de LinkedIn indican que la representación de las mujeres en la población activa sigue siendo inferior a la de los hombres en casi todos los sectores y economías, y que las mujeres representan el 42 % de la mano de obra mundial y ocupa el 31,7 % de los altos cargos. Otros factores, como las brechas de género en las redes profesionales y las responsabilidades asistenciales, frenan el progreso económico de las mujeres. El Banco Mundial calcula que la eliminación de la brecha de género en el empleo y el espíritu empresarial podría aumentar el PIB mundial en más de un 20 %.

Un dato positivo es que la concentración de mujeres en el campo de la ingeniería de la IA se ha duplicado con creces desde 2016, lo que indica cierto progreso en este ámbito. Sin embargo, la brecha de género en los campos de la CTIM y el talento en la IA sigue siendo un reto importante. De acuerdo con los datos de LinkedIn, las mujeres representan el 29 % de los puestos de nivel básico en CTIM y solo el 12,2 % de los puestos directivos. La paridad de género en la capacitación en línea, según los datos de Coursera, es actualmente demasiado baja en los cursos de IA y macrodatos (30 %), programación (31 %) y redes y ciberseguridad (31 %) como para cerrar las brechas existentes en la mano de obra. Además, una encuesta a trabajadores a gran escala realizada por PwC revela diferencias de género en la percepción de la demanda, teniendo en cuenta las funciones actuales, y las mujeres estiman que en los próximos cinco años las competencias digitales, analíticas y ecológicas serán menos importantes para sus trayectorias profesionales actuales. También existe una brecha de género en las oportunidades percibidas para adquirir las competencias del futuro.

«El lento avance que se había producido en la contratación de mujeres para puestos directivos está empezando a erosionarse tras el máximo alcanzado en 2022. Las mujeres se han visto afectadas de forma desproporcionada por el enfriamiento de la economía mundial, lo que refuerza los problemas sistémicos que frenan a las mujeres en el trabajo. Estamos llegando a un momento crucial en el que la IA generativa empieza a repercutir en el mercado laboral con un recalibrado de las competencias que más valoran las empresas. Los empresarios deben asegurarse de aplicar la perspectiva de género a su enfoque de la mejora de las cualificaciones para crear el lugar de trabajo del futuro de forma justa y equitativa», apunta Sue Duke, vicepresidenta de Políticas Públicas Globales y Gráficos Económicos de LinkedIn.

Por su parte, Jeff Maggioncalda, CEO de Coursera, añade: «Nuestra investigación indica que, si bien el número total de matriculaciones ha aumentado, las disparidades de género en la IA y las competencias digitales se han ampliado», señaló «Es esencial llevar a cabo intervenciones específicas para salvar esta brecha y garantizar un acceso equitativo al aprendizaje de las tecnologías emergentes. La IA generativa desempeñará un papel crucial en este esfuerzo, al posibilitar experiencias de aprendizaje personalizadas y multilingües para satisfacer las diversas necesidades de los alumnos de todo el mundo».

Los gobiernos y las empresas deben reorientar sus recursos y cambiar su mentalidad para adoptar la paridad de género como un elemento esencial para el crecimiento sostenible. Solo mediante la colaboración y con intervenciones específicas podrá lograrse un mundo plenamente igualitario. El Foro Económico Mundial está impulsando una coalición para la acción en su esprint global en paridad de género hasta 2030 e invita a los socios de los sectores público y privado a unirse a él para cambiar la tendencia hacia la paridad.

Los bancos centrales hacen un paréntesis en sus respectivas reuniones de política monetaria en agosto, pero los mercados no están del todo huérfanos de noticias relacionadas con la actividad de estos organismos. El simposio de banqueros centrales de Jackson Hole (Wyoming, Estados Unidos) es el evento de referencia del verano para ver por dónde pueden discurrir las decisiones en los encuentros que restan hasta finales de año.

Desde mañana jueves 22 de agosto, y hasta el sábado 24, los máximos mandatarios de los bancos centrales de todo el mundo darán sus respectivas opiniones sobre la situación de la economía y buena parte del mercado también espera pistas sobre los próximos pasos en tipos de interés.

El plato fuerte llega el viernes, con la comparecencia del presidente de la Reserva Federal estadounidense, Jerome Powell. Todo el foco está en él, teniendo en cuenta que la autoridad monetaria estadounidense aún no ha bajado los tipos de interés como otros organismos.

En Bank of America recuerdan que los presidentes de la Fed “tienden a mantener un perfil bajo en Jackson Hole” y que lo más fácil para Powell “sería repetir su mensaje de julio”. En la firma tienen motivos para que sea así en esta ocasión, puesto que el mensaje que ofrecieron los datos económicos de la semana pasada fue “claro”: la inflación es lo suficientemente baja como para que la Fed empiece a recortar, pero no tanto como para centrarse únicamente en su mandato de empleo. “Seguimos convencidos de que la Fed recortará dos veces este año, en septiembre y en diciembre”, aseguran en la firma, donde adelantan que una evolución del lenguaje ofrecido en julio “sugeriría que el comité está «muy cerca» o «cerca» del punto en el que es probable que se produzca una relajación de la política monetaria”.

Por su parte, George Curtis, Portfolio Manager en Vontobel, apunta que los datos conocidos hasta ahora “apuntan a una economía que se ralentiza, pero sigue creciendo” y espera que Powell así lo destaque el viernes. “No creemos que vaya a descartar un recorte de 50 puntos básicos, sobre todo teniendo en cuenta que se publicará otro informe laboral antes de la reunión de septiembre”, asegura, pero admite que su hipótesis de base sigue siendo un recorte de 25 puntos básicos.

Además, puede haber reacciones en los mercados, puesto que, dado que los responsables de la Reserva Federal no han cambiado su tono desde los débiles datos de nóminas no agrícolas que desencadenaron las ventas masivas, “existe la posibilidad de que la renta variable siga retrocediendo hasta niveles de mediados de julio”. El índice de renta variable S&P 500 ha borrado sus pérdidas en lo que va de mes, y los diferenciales de crédito casi han hecho lo mismo. Sin embargo, los rendimientos de la deuda pública siguen cerca de sus mínimos del mes, por lo que, “o bien Powell valida esta visión más bajista, o bien la deuda pública va a ceder parte de lo ganado en las últimas semanas”, asegura Curtis.

Tampoco espera muchas pistas en este encuentro David Kohl, Chief Economist en Julius Baer. El experto espera que el simposio de este año ofrezca menos orientaciones sobre la senda de los tipos de interés y se centre más en los instrumentos adecuados para la política monetaria. “El retorno a la disyuntiva entre estabilidad de precios y máximo empleo deja mucho más claros los argumentos a favor de recortar los tipos, siempre que la inflación esté bajando y el desempleo aumentando”, argumenta Kohl, que destaca que los recientes datos económicos positivos apoyan una reducción gradual de los tipos de interés.

El experto se agarra al título del evento -«Reevaluación de la eficacia y la transmisión de la política monetaria»- para intuir que habrá un debate sobre las herramientas adecuadas para dirigir la política monetaria. “Esto incluye el tipo de interés adecuado, el nivel o rango de inflación y la cantidad de liquidez que la Reserva Federal quiere proporcionar a los mercados financieros”, asegura.

Al mismo tiempo, Kohl no espera mucho en lo que respecta a lo más interesante para los mercados financieros: la trayectoria de los tipos de interés oficiales en los próximos meses. “Esperamos que el alcance y la velocidad de la relajación monetaria dependan de los datos económicos más que de la cuestión fundamental de la política monetaria debatida en el simposio”, afirma el experto que, por otra parte, ve argumentos “mucho más claros que antes” a favor de recortar los tipos ahora que el descenso de la inflación va acompañado de un aumento del desempleo. Kohl prevé un recorte de 25 puntos básicos en cada una de las próximas reuniones del FOMC hasta finales de año.

Para James McCann, Deputy Chief Economist de abrdn, el discurso de Powell en Jackson Hole, podría señalar «que se avecinan recortes de los tipos de interés, pero la velocidad y el alcance de la relajación siguen siendo inciertos». Dada la

actual moderación de la inflación y las grietas que están apareciendo en el mercado

laboral, la Reserva Federal puede dar prioridad a tratar de lograr un aterrizaje suave

reduciendo el carácter restrictivo de la política monetaria, según McCann. De hecho, considera probable que Powell señale el inicio de un ciclo de flexibilización en curso, «lo que prepararía el terreno para recortes de tipos en cada una de las próximas reuniones de este año». Y, aunque reconoce que la buena noticia para la Reserva Federal es que los datos publicados la semana pasada en Estados Unidos confirman que la economía estadounidense no se dirige hacia una recesión inminente, también puntualiza que los responsables de la política monetaria estadounidense tendrán una mejor perspectiva de la salud reciente del mercado laboral cuando se publiquen esta semana las revisiones de referencia del Censo Trimestral de Empleo y Salarios».

Por su parte, Jean-Paul van Oudheusden, analista de mercados de eToro, también es consciente de que estos discursos en Jackson Hole han insinuado “a veces” cambios significativos en las políticas monetarias. En este caso, espera que Powell destaque el éxito del control de la inflación y prepare a los mercados para un posible recorte de tipos en septiembre en un discurso en el que no aceptará preguntas. “Aunque se ha especulado cada vez más con un recorte de 50 puntos básicos, los datos del IPC de julio -que en gran medida cumplieron las expectativas- no respaldan actualmente un ajuste de tal magnitud” explica el experto, que puntualiza que la magnitud real del recorte de tipos “dependerá probablemente de los datos del mercado laboral de agosto, que se publicarán dentro de dos semanas”.

Guy Stear, Head of Developed Markets Strategy del Amundi Investment Institute, tiene claro que la Fed recortará tipos en tres ocasiones hasta final de año y así podría sugerirlo en el simposio de Jackson Hole. «Esperamos que la Fed recorte los tipos en 75 puntos básicos de aquí a finales de año, con sucesivos recortes de 25 puntos básicos en cada reunión de la Fed, y prevemos que su presidente siga señalando que la primera bajada de tipos está prevista para septiembre», argumenta Stear.

No obstante, el experto no descarta la posibilidad de que los inversores puedan sentirse decepcionados por los comentarios si se hace referencia a la rigidez (stickiness) de la inflación. «Si el 2 años de Estados Unidos volviera a subir hasta el 4,2%, desde el 4,05% actual, sería una buena oportunidad para aumentar posiciones largas en la parte delantera de la curva estadounidense», concluye.

BCE

Aunque Powell centrará todas las miradas, la presidenta del BCE, Christine Lagarde, también contará con la atención de los mercados. Así lo cree Martin Wolburg, economista senior en Generali AM -parte del ecosistema de Generali Investments-, que espera una bajada de los tipos de interés por parte de la autoridad monetaria europea, en sintonía con la que podría realizar la Reserva Federal.

“El BCE no acometió cambios en su reunión de junio, como era de esperar. Sin embargo, el Consejo de Gobierno consideró que la evolución de la inflación estaba en línea con sus previsiones y la retórica sobre el crecimiento salarial parecía menos preocupante en junio”, explica Wolburg, que también recuerda que por aquél entonces, la propia Lagarde aseguró que “lo que hagamos en septiembre está totalmente abierto”. El experto es consciente de que los datos de inflación de julio dan claramente algo de munición a los “halcones”, pero espera que el proceso de “reducción” continúe y que haya recortes trimestrales de los tipos de interés oficiales de 25 puntos básicos, “hasta que el tipo de depósito se sitúe en el 2,5%”.

Foto cedidaJavier M. Flores, CEO de la FMBBVA, y Michelle Muschett, Directora de la Oficina Regional para América Latina y el Caribe del PNUD

La Fundación Microfinanzas BBVA (FMBBVA) y el Programa de las Naciones Unidas para el Desarrollo (PNUD) en América Latina y el Caribe han firmado una alianza estratégica para reducir la pobreza con iniciativas conjuntas centradas en la inclusión financiera, la innovación y la digitalización de emprendedores de bajos ingresos en América Latina. Esta acción tiene como objetivo ayudar a mejorar la calidad de vida de personas en situación de vulnerabilidad como jóvenes, indígenas y mujeres que viven en zonas rurales, entre otras.

Es el caso de Dania Riquelme, pescadora chilena que perdió su casa en los incendios forestales que recientemente asolaron la región. Gracias al apoyo de Fondo Esperanza, entidad de la FMBBVA en el país, ha podido reconstruir su vivienda y continuar con su negocio. Medir las carencias económicas de personas vulnerables como Dania, en vivienda, educación y salud es fundamental para proporcionarles servicios financieros y no financieros que les ayuden a progresar.

«La Fundación Microfinanzas BBVA tiene un firme compromiso con el desarrollo inclusivo y sostenible de América Latina. Esta alianza con la agencia de las Naciones Unidas especializada en desarrollo nos permite sumar capacidades y aprovechar el potencial de la inclusión financiera, la innovación y los datos para generar un impacto tangible en las vidas de millones de personas”, ha señalado Javier M. Flores, director general de la FMBBVA.

Esta colaboración refuerza el compromiso de ambas organizaciones de contribuir en la erradicación de la pobreza en la región. El PNUD destaca por sus análisis y estudios sobre la pobreza, incluyendo la pobreza multidimensional, mientras que la Fundación Microfinanzas BBVA se distingue por su medición del impacto social, que incluye indicadores que cuantifican el progreso de los 3 millones de emprendedores en situación de vulnerabilidad a los que atiende en cinco países de América Latina.

“Con aliados como la FMBBVA avanzamos en nuestro mandato de reducir la pobreza y promover la inclusión para un desarrollo sostenible que no deje a nadie atrás. A través de este acuerdo nuestras instituciones abordan las necesidades específicas de comunidades de bajos recursos en América Latina y el Caribe, combinando la experiencia global del PNUD con el enfoque especializado de la FMBBVA”, ha añadido Michelle Muschett, administradora auxiliar y directora regional del PNUD para América Latina y el Caribe.

El valor total de marca de los 500 principales bancos del mundo se duplicó en una década, según la última edición de la clasificación Brand Finance Banking 500 2024. El valor combinado de las 500 marcas bancarias más valiosas del mundo ha alcanzado la cifra récord de 1.350 millones de euros (1.440 millones de dólares), casi el doble que hace una década, según el informe sectorial de Brand Finance.

Llama la atención que China domina este ranking, ya que sus entidades ocupan los primeros cuatro puestos de la tabla: ICBC, China Construction Bank, Agricultural Bank of China y Bank of China. Según indica el informe, las marcas bancarias chinas se han revalorizado, han conservado los cuatro primeros puestos y han aumentado su valor de marca. “El sector bancario chino muestra una notable recuperación, con los cuatro grandes bancos muy por delante de sus homólogos estadounidenses. El ICBC (Industrial and Commercial Bank of China) se mantiene como la marca bancaria más valiosa del mundo por octavo año consecutivo, con un valor de marca de 67.000 millones de euros. El China Construction Bank, el Agricultural Bank of China y el Bank of China ocupan la segunda, tercera y cuarta posición, respectivamente”, señalan.

Otra tendencia queda patente en la evolución de este ranking es que las marcas bancarias locales demuestran ser más fuertes que las globales: BCA, de Indonesia, se sitúa como la marca bancaria más fuerte del mundo, y los operadores regionales africanos obtienen puntuaciones elevadas en cuanto a fortaleza de marca. En cambio, el valor de marca de los bancos rusos sigue cayendo en picado.

En el caso de los bancos estadounidenses, destaca que han experimentado un ligero descenso, del 6,6%, en términos de valor de marca. Pese a ello, Bank of America conserva el título de primera marca bancaria estadounidense por cuarto año consecutivo, y ocupa la quinta posición en la clasificación general, con un valor de 34.800 millones de euros. Por su parte, Wells Fargo, que ocupa la sexta posición en la clasificación general, estrecha el margen con su competidor estadounidense, con un aumento del 5%, hasta alcanzar un valor de marca de 33.400 millones de euros.

A raíz de estos resultados, David Haigh, presidente y consejero Delegado de Brand Finance, comentó: “A medida que las principales marcas bancarias del mundo alcanzan nuevas cotas, los megabancos chinos siguen dominando en lo alto del ranking de valor de marca. Otro dato clave de nuestro estudio de mercado es que los bancos locales eclipsan cada vez más a sus homólogos más grandes en fuerza de marca. Las marcas dominantes prosperan en mercados singulares con una competencia limitada, mientras que los bancos que se expanden a múltiples mercados pueden aumentar con éxito su valor de marca, pero corren el riesgo de diluir su fortaleza”.

Sobre estas tendencias, el estudio de mercado de Brand Finance indica que los bancos locales y regionales están obteniendo resultados tan buenos como los de los bancos con presencia mundial -y, en muchos casos, los superan- en cuanto al posicionamiento de su marca en el corazón y la mente de los clientes.

Por ejemplo, el BCA de Indonesia es la marca bancaria más fuerte del mundo, con una puntuación de 93,8/100 en el Índice de Fortaleza de Marca (BSI en sus siglas en inglés) y una calificación de élite AAA+. Tres marcas africanas, Equity Bank, First National Bank y Kenya Commercial Bank, así como la rumana Banca Transylvania, figuran entre las cinco marcas más fuertes del mundo, con calificaciones AAA+.

Por último, sobre los movimientos dentro del ranking, destaca que sólo 11 de los 50 principales países experimentaron descensos en el valor agregado, encabezados por Rusia (69%), Nigeria (28%) y Malasia (20%). “Como era de esperar debido a las sanciones internacionales impuestas a Rusia, las dos mayores marcas del país -Sber y VTB- figuran a la cabeza de las que más han bajado en valor de marca en porcentaje, con desplomes del 64% y el 91%, respectivamente”, señala el informe.

En julio se produjo un cambio notable en la renta variable estadounidense. La venta masiva de los 7 magníficos de la tecnología provocó una divergencia entre los valores de crecimiento de gran capitalización y el segmento del mercado más orientado al valor y de menor capitalización. Nvidia y el resto de los 7 Magníficos han liderado el mercado durante gran parte del año, y sus fuertes caídas en julio arrastraron a la baja a los índices bursátiles más amplios. Mientras tanto, las empresas de pequeña capitalización y las áreas del mercado orientadas al valor registraron importantes ganancias durante el mismo periodo. Aunque esta rotación fuera de las megacapitalizaciones sólo ha surgido recientemente, esta tendencia podría tener recorrido, ya que muchos inversores parecen estar buscando ahora formas de reducir su exposición a los niveles históricos de concentración de los mercados de renta variable actuales.

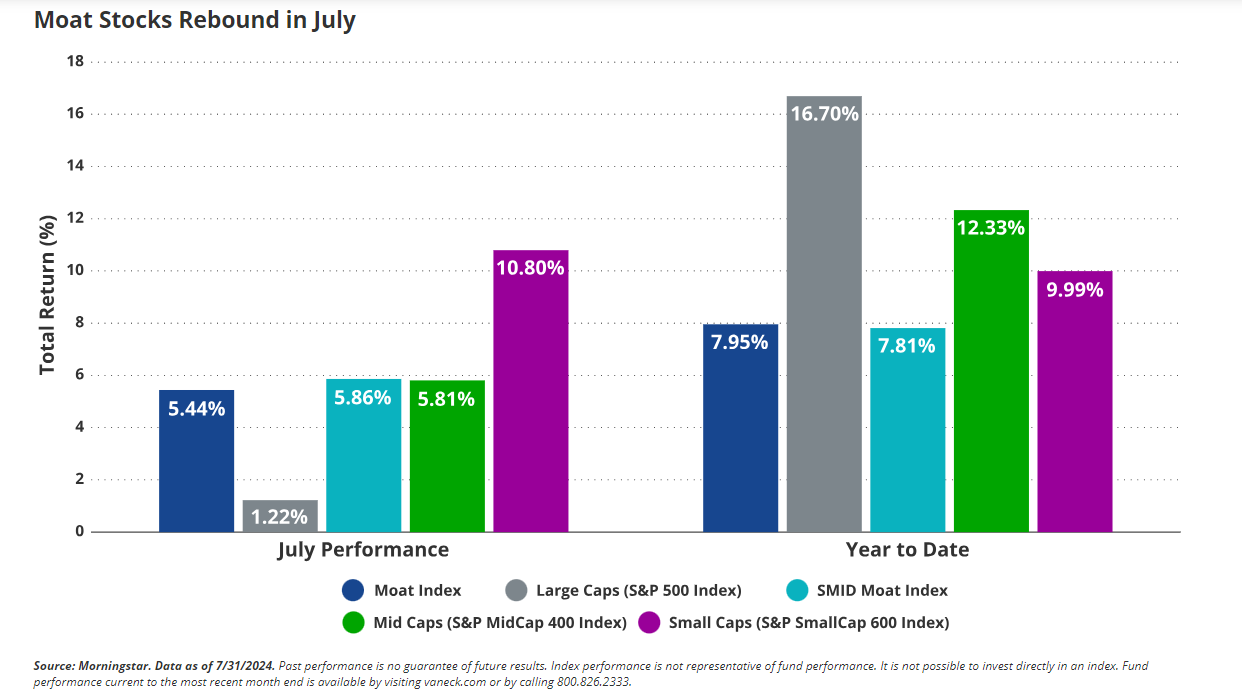

El Morningstar Wide Moat Focus Index(el «Moat Index») superó significativamente su rentabilidad en julio, ganando un 5,44% frente al 1,22% del S&P 500. Esta rentabilidad superior se debió a la infraponderación de las megacapitalizadas tecnológicas, así como a una sólida selección de valores, especialmente en el sector industrial. A continuación, se ofrece más información sobre los impulsores de la rentabilidad. En lo que va de año, el Moat Index sigue rezagado con respecto al S&P 500, dada su tendencia al valor y su infraponderación estructural de las megacapitalizadas, pero esta posición contraria puede resultar favorable en el futuro a medida que cambie la dinámica del mercado.

Tras meses de dificultades, los valores estadounidenses de pequeña capitalización experimentaron un notable cambio de tendencia en julio, con una subida del índice de referencia puro de pequeña capitalización superior al 10% y del índice de referencia de mediana capitalización de casi el 6%. El fuerte índice de precios al consumo (IPC) publicado el 11 de julio fue el principal catalizador de este repunte de las pequeñas empresas. El informe del IPC mostró una mayor relajación de la inflación, lo que aumentó las probabilidades implícitas en el mercado de un recorte de tipos en septiembre por parte de la Reserva Federal estadounidense. El Morningstar US Small-Mid Cap Moat Focus Index(el «SMID Moat Index«) fue a la zaga de los valores de pequeña capitalización, pero superó ligeramente a los de mediana capitalización en julio.

¿El comienzo de una rotación “magnífica”?

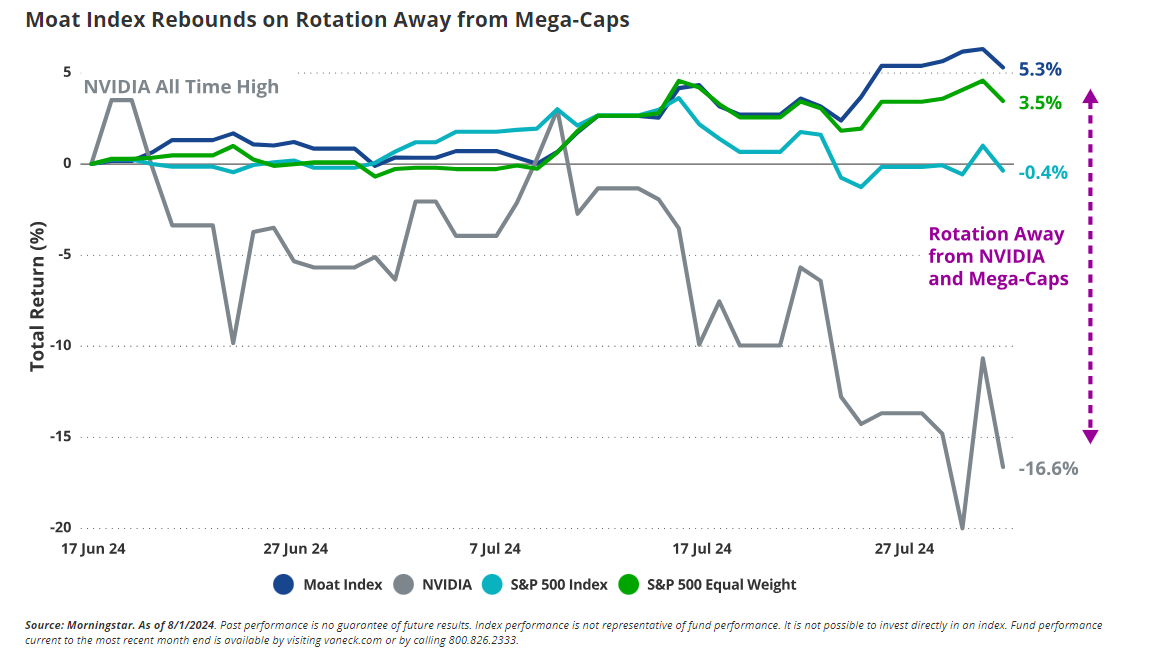

Gran parte de este año se ha caracterizado por niveles extremos de concentración en el mercado de renta variable estadounidense, impulsado por los 7 Magníficos y la obsesión en torno a la IA. En las últimas semanas, Nvidia y las tecnológicas de mega capitalización han tropezado en lo que podría caracterizarse como el inicio de una “Rotación Magnífica”. Las elevadas valoraciones y los interrogantes sobre cuándo empezarán a dar beneficios los enormes gastos de capital en IA han llevado a los inversores a retirar algunas fichas de la mesa y rotar hacia áreas del mercado más orientadas al valor.

Desde su máximo histórico de mediados de junio, Nvidia ha caído aproximadamente un 20% hasta principios de agosto, arrastrando al mercado en general, mientras que el índice Moat ha ganado más de un 5% durante el mismo periodo. El Índice Moat se ha beneficiado de su enfoque en empresas de alta calidad con valoraciones atractivas, lo que le ha llevado a un ligero sesgo de valor y le ha alejado de la tecnología de megacapitalización. El posicionamiento del Moat Index ha sido un viento en contra durante gran parte de 2024, pero ahora puede resultar beneficioso teniendo en cuenta la dinámica actual del mercado. Para ilustrar aún más el alejamiento de los 7 magníficos, la variante de igual ponderación del índice S&P 500 también subió durante el periodo; sin embargo, su metodología de baja convicción que asigna indiscriminadamente por igual a todos los 500 componentes quedó rezagada con respecto al Moat Index.

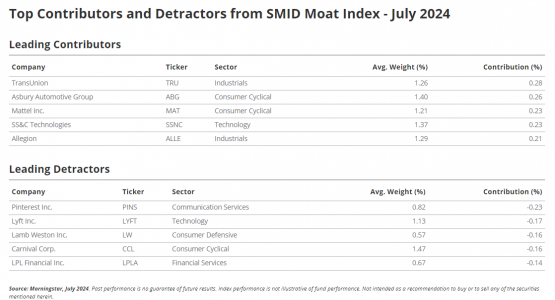

Lo más destacado del Índice Moat: Notable selección de valores

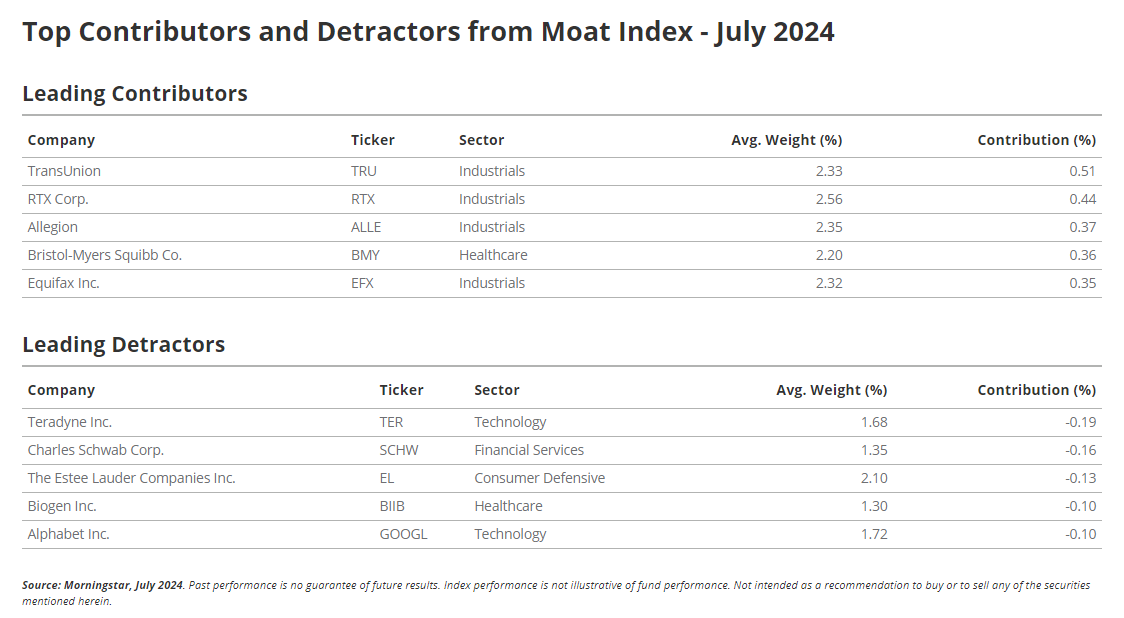

Más allá de la infraponderación de las megacapitales tecnológicas, la fuerte selección de valores dentro de la estrategia fue también un notable impulsor de la rentabilidad relativa en julio. El efecto de la selección durante el mes supuso más de 300 puntos básicos de rentabilidad superior frente al S&P 500. La mayor parte se atribuye a nombres industriales, que figuran en gran medida en la tabla de principales contribuyentes de este mes.

Las agencias de crédito al consumo TransUnion (TRU) y Equifax (EFX) fueron las que más contribuyeron a la rentabilidad durante el mes gracias a los buenos resultados del segundo trimestre, que hicieron subir a las acciones de TRU y EFX un 21% y un 15%, respectivamente. En cuanto a TransUnion, Rajiv Bhatia, analista de renta variable de Morningstar, mantuvo su estimación de valor razonable en 100 dólares, señalando que sigue considerando atractivo el perfil de riesgo/remuneración de las acciones de TRU. Otros valores que han contribuido al alza en el sector industrial son el fabricante aeroespacial y de defensa RTX y la empresa de productos de seguridad residencial y comercial Allegion (ALLE), que subieron más de un 15% en julio.

Los nombres que restaron puntos al Índice Moat este mes pertenecían en su mayoría al sector tecnológico, con el proveedor de equipos de automatización industrial Teradyne Inc. (TER) y el conocido conglomerado tecnológico de megacapitalización Alphabet (GOOGL) como principales detractores. Otros detractores son Charles Schwab (SCHW), el vendedor mundial de productos de belleza Estée Lauder (EL) y el fabricante de medicamentos Biogen (BIIB).

Lo más destacado del índice SMID Moat: Morningstar eleva la estimación del valor razonable de Allegion

El índice SMID Moat de menor capitalización también se benefició de la mencionada TransUnion (TRU), ya que el rendimiento de julio de este valor de mediana capitalización también lideró el grupo de empresas SMID Moat. El concesionario regional de automóviles Asbury Automotive Group (ABG) también fue uno de los valores que más contribuyeron al alza, ya que sus acciones subieron más de un 18% a la espera de su informe de resultados trimestrales de principios de agosto. Allegion (ALLE), líder mundial en productos y soluciones de seguridad, fue otra de las empresas que más contribuyó al alza de sus acciones tras un sólido informe de resultados. Brian Bernard, de Morningstar, señaló que los resultados financieros de Allegion en el segundo trimestre superaron las expectativas, y que también se habían incrementado las previsiones. Brain elevó su estimación de valor razonable a 151 dólares por acción debido a unas perspectivas de crecimiento de los ingresos y de los márgenes de beneficio más optimistas a corto plazo.

Entre los nombres que más contribuyeron negativamente al rendimiento del SMID Moat Index durante el mes se encuentran la plataforma de comercio electrónico y contenidos de Internet Pinterest (PINS), el segundo mayor proveedor de servicios de transporte compartido de Norteamérica Lyft (LYFT), la empresa de alimentos envasados Lamb Weston (LW), la mayor empresa mundial de cruceros Carnival (CCL) y el corredor/agente independiente LPL Financial (LPLA), que cayeron todos dos dígitos en julio.

Tribuna de Coulter Regal, product manager de VanEck.

This content is intended for educational purposes only. Please note that the availability of the products mentioned may vary by country, and it is recommended to check with your local stock exchange.

La polémica reforma al poder judicial, propuesta en febrero pasado por el presidente Andrés Manuel López Obrador, y retomada con fuerza después de la arrasadora victoria de su partido en la elección del 2 de junio, sigue erosionando la confianza en el mercado financiero mexicano.

Morgan Stanley, la multinacional financiera estadounidense que está considerada dentro de las 500 empresas más relevantes de los Estados Unidos, según Forbes, degradó su recomendación para invertir en activos mexicanos.

En su reporte “Modelo de Portafolio de América Latina”, publicado este martes por la noche, hora de la Ciudad de México, la compañía degradó su recomendación del país a Underweight o subponderada, lo que significa que espera un rendimiento de las acciones mexicanas por debajo del promedio de la región.

“Degradamos a México a Underweight (subponderado) tras la propuesta de reforma judicial que el Ejecutivo envió al Congreso. Creemos que reemplazar el sistema judicial aumentaría el riesgo, las primas de riesgo de México y limitaría el gasto de capital. Esto es un problema, a medida que el nearshoring está llegando a cuellos de botella clave”, dijo Morgan Stanley a sus inversionistas.

Adicionalmente, Morgan Stanley recomendó a sus clientes reducir su exposición a acciones de empresas mexicanas como Walmart de México (Walmex), Fomento Económico Mexicano (FEMSA) y Coca-Cola FEMSA, así como eliminar de sus portafolios de inversión a las también mexicanas Quálitas, Kimberly Clark México y Laureate.

Lo anterior pese a que también agregó al conglomerado regiomontano Alfa a su portafolio de recomendaciones de inversión para el subcontinente americano, y dejó sin cambios sus recomendaciones de otras seis empresas mexicanas: América Móvil, Cemex, Fibra Prologis, Grupo México, Banorte y Cuervo.

La firma estadounidense se convierte en una voz adicional de alerta sobre la inminente aprobación de los cambios al Poder Judicial en México, ante una sobrerrepresentación que beneficiará al partido gobernante y que supone retos para la presidenta electa, Claudia Sheinbaum.

Apenas el lunes pasado la calificadora Fitch Rating dijo de manera breve que las reformas, especialmente la del poder judicial, si se aprueban sin modificaciones y se implementan rápidamente, pueden afectar negativamente la calidad institucional y los controles y contrapesos de México.

La reforma propuesta por López Obrador y apoyada en principio por la presidenta electa Claudia Sheinbaum, quien asumirá oficialmente el próximo 1 de octubre, incluye la renovación de todos los jueces y magistrados federales, así como de los ministros de la Suprema Corte de Justicia de la Nación (SCJN), para que todos ellos pasen a ser elegidos mediante voto popular.

Para ser aprobada la reforma al Poder Judicial necesita una mayoría calificada (de dos terceras partes) en ambas cámaras del Congreso de la Unión. Esto no es posible con la actual legislatura, pero el próximo 1 de septiembre inicia la siguiente legislatura elegida el pasado 2 de junio, en ésta el partido en el poder se perfila para contar con dicha mayoría.

Este martes el actual coordinador de Morena en la Cámara de Diputados, Ignacio Mier, dijo que la reforma al poder judicial se dictaminaría el próximo 26 de agosto, señal de que piensan dejarla lista para su aprobación sin problema alguno en la siguiente legislatura.

La oposición a la reforma por parte de los capitales es evidente y eso aumenta la incertidumbre; apenas la semana pasada una de las cúpulas empresariales más importantes del país, el Consejo Coordinador Empresarial (CCE), advirtió sobre los riesgos de la reforma al poder judicial.

La posibilidad de que los jueces sean elegidos mediante el voto popular los ataría a grupos políticos de interés, que en México es algo común, eliminando el gran contrapeso que hasta ahora ha significado el poder judicial sobre otros poderes, como el ejecutivo, han explicado algunos de los que se oponen a la reforma.

Cuando comenzó el año, uno de los temas más recurrentes para analizar era la volatilidad que podrían dar al mercado las elecciones de EE.UU. Sin embargo, lo que no se esperaba es que la volatilidad fuera de las mismas candidaturas.

La dinámica de las elecciones de EE.UU. se ha visto alterada por la renuncia del presidente Joe Biden y la entrada en escena de la vicepresidenta Kamala Harris con un nuevo dibujo de probabilidades electorales.

En este contexto, UBS Global Wealth Management ajustó sus probabilidades de los posibles escenarios.

Según el informe compartido en LinkedIn por Solita Marcelli, Chief Investment Officer Americas, Harris tiene un 40% de probabilidad de ganar la Presidencia con un Congreso dividido. Por otro lado, UBS alerta que una posible barrida roja de Trump descendió de 40 a 35%.

Harris sigue por debajo de Trump en la posibilidad de ganar con mayorías en ambas cámaras, pero la tendencia es positiva ya que pasó de un 10 al 15%.

Por último, la posibilidad de que Trump gane con un Congreso dividido cayó al 10%.

Con estos escenarios, para UBS si Harris gana con un Congreso dividido habrá cambios limitados en las políticas y, por lo tanto, un impacto más moderado en los mercados financieros.

Además, la política promulgada a través de la acción ejecutiva y la supervisión regulatoria en un grado significativo, aunque las decisiones recientes de la Corte Suprema probablemente reducirán la capacidad de las agencias del Poder Ejecutivo para interpretar los estatutos federales y se esperan iniciativas de apoyo para la energía verde, la eficiencia y los vehículos eléctricos.

Por otro lado, si Trump gana con mayorías en las cámaras, UBS espera que la extensión de los recortes de impuestos de 2017 sea probable con una posible reducción adicional en las tasas de impuestos corporativos. La financiación de estos proyectos puede provenir de una reducción de las disposiciones de energía verde de la Ley de Reducción de la Inflación.

Según el informe del equipo que lidera Marcelli, los mercados bursátiles aplaudirían una regulación más ligera y unos impuestos más bajos, pero esto podría compensarse parcialmente con las preocupaciones sobre los costos y el impacto de la inflación de los aranceles más altos y las guerras comerciales.

El banco con origen en Países Bajos, ING, presentó tres escenarios de posibles resultados para las elecciones de EE.UU y analizó las incidencias desde cuatro perspectivas: política interior, política exterior, política comercial y política monetaria.

Un primer escenario es la “barrida roja” con Trump presidente y los republicanos ganando ambas cámaras.

Política interior: Ampliar los recortes fiscales de 2017, la prioridad. Nuevos controles de inmigración. Ninguna consolidación fiscal significativa.

Política exterior: Menos apoyo a Ucrania y Taiwán. Trump se centra en el crecimiento interno y el empleo.

Política comercial: Aranceles, con China particularmente expuesta. La aplicación puede retrasarse, ya que la atención inicial se centra en la política interior.

Política de la Fed: Es probable que una política fiscal laxa vaya acompañada de una política monetaria más restrictiva si la Fed se toma en serio su objetivo de alcanzar una inflación del 2%.

La segunda posibilidad de gobierno es la de Trump presidente, pero con un senado demócrata.

Política interior: Trump podría prorrogar los recortes fiscales de 2017, pero los demócratas podrían bloquear nuevas reducciones y prioridades de gasto.

Política exterior: La agenda doméstica está limitada por lo que es más probable un énfasis en la política exterior mientras busca un acuerdo con Rusia sobre Ucrania.

Política comercial: El proteccionismo comercial es más rápido y más duro mientras Trump busca tirar de palancas que cree que impulsarán la economía estadounidense.

Política de la Fed: Los persistentes temores inflacionistas derivados de los aranceles y las prórrogas de los recortes fiscales pueden hacer que la Fed desconfíe de recortar demasiado los tipos en 2025.

Por último, ING estima la posibilidad de Harris presidenta con los republicanos dominando la cámara de representantes.

Política interior: Aumento de los impuestos para las empresas y los ricos, pero los créditos fiscales y el gasto en otros ámbitos suponen una modesta consolidación fiscal.

Política exterior: Apoyo continuo a Ucrania, pero financiación restringida por la oposición republicana. Persisten las tensiones en Oriente Medio, Taiwán mantiene el apoyo de EEUU.

Política comercial: Un enfoque más de «zanahoria» de incentivos a la deslocalización en lugar del «palo» de los aranceles de Trump.

Política de la Fed: La Fed se siente más obligada a reforzar la economía de EE.UU. dado el menor apoyo fiscal.