Foto cedidaGuillaume Allard, CEO de La Française Real Estate Managers.

Grupo La Française, la filial de gestión de activos de Crédit Mutuel Alliance Fédérale, ha anunciado el nombramiento de Guillaume Allard como CEO de La Française Real Estate Managers (REM), con efecto a partir del 1 de enero de 2026.

Guillaume, que anteriormente ocupaba el cargo de director general adjunto y responsable de Fondos y Finanzas de la división Retail de La Française REM, sucede a Philippe Depoux, que se jubila. En su nuevo cargo, Guillaume contará con el apoyo de un equipo directivo compuesto por Virginie Wallut, Antoine Le Treut, Thierry Molton y David Rendarll para definir una nueva organización articulada en torno a tres áreas prioritarias: Estrategia, Activos y Oferta de productos.

Además, durante la reunión del Consejo de Supervisión del Grupo La Française celebrada el 9 de diciembre, Guillaume Allard fue nombrado miembro del Consejo Ejecutivo de la empresa, con efecto a partir del 1 de enero de 2026. Guillaume asumirá todas las responsabilidades que anteriormente desempeñaba Philippe Depoux.

“Me complace confiar a Guillaume estas nuevas responsabilidades, que son una extensión natural de su función en La Française REM y se ajustan perfectamente a su experiencia financiera y a su profundo conocimiento de los mercados inmobiliarios. El sector inmobiliario sigue siendo una piedra angular de la estrategia de crecimiento de La Française, y estoy seguro de que Guillaume estará a la altura de este nuevo reto. También me gustaría expresar mi más sincero agradecimiento a Philippe por su dedicación y contribución al desarrollo del grupo durante su mandato en La Française”, ha señalado Guillaume Cadiou, CEO del Grupo La Française.

Guillaume Allard, de 41 años, comenzó su carrera en 2007 en DTZ Eurexi como director de proyectos, y posteriormente se incorporó a La Française Real Estate Managers en 2011, primero como gestor de carteras inmobiliarias y más tarde como gestor de fondos inmobiliarios. En 2017, fue ascendido a director de gestión de fondos SCPI y, en 2021, asumió la responsabilidad de la financiación de fondos minoristas. En 2023, Guillaume fue nombrado director general adjunto de La Française Real Estate Managers.

M&GInvestments ha presentado los primeros fondos cotizados de una nueva gama de ETFs de gestión activa. El lanzamiento, que parte con una inversión global de 350 millones de libras esterlinas procedente del negocio de Vida de M&G en nombre de varios fondos de clientes subyacentes y de fondos de la gama multiactivo del negocio de Asset Management, subraya el compromiso de M&G de atender a las necesidades cambiantes del inversor actual.

La gama de ETFs activos de M&G aprovechará décadas de experiencia en gestión activa de renta fija, renta variable y mercados privados, apoyándose en un riguroso análisis propio y una cultura innovadora. El lanzamiento consolida además el liderazgo de M&G en el Reino Unido y acelera sus planes de expansión en Europa.

La serie inicial de ETFs activos de M&G estará gestionada por la división de renta fija, cuyos activos ascienden a 137.000 millones de libras. Estará compuesta por varios siguientes. Primeramente, el M&G UK Index-Linked Gilts Active UCITS ETF, el M&G UK Gilts Active UCITS ETF —disponibles solo para inversores británicos— y el M&G US Treasury Bond Active UCITS ETF, que también se comercializará en Alemania, Francia, España e Italia. Los tres fondos estarán gestionados por Miles Tym y Rob Burrows.

Próximamente, se lanzará el M&G Global Maxima Equity UCITS ETF, que estará gestionado por Gautham Samarth y Michael Cook, del negocio de renta variable de M&G, valorado en 102.000 millones de euros, y que emplea tecnología de aprendizaje automático en el análisis de empresas.

Al combinar las ventajas de la gestión activa con la eficiencia inherente a los ETFs, los inversores ganarán en accesibilidad y transparencia. La mayor liquidez gracias a la negociación en bolsa en tiempo real propiciará decisiones mejor informadas y mayor flexibilidad en las carteras. Cada uno de estos ETFs se nutrirá de las sólidas capacidades de análisis interno de M&G (análisis fundamental riguroso, modelos propios y conocimientos de un equipo global de especialistas sectoriales) para proporcionar una exposición precisa.

«Se trata de un hito estratégico para M&G, al llevar nuestra experiencia en gestión activa al ámbito de los ETFs a gran escala, combinando una configuración precisa de carteras con accesibilidad y eficiencia para los inversores. Nuestra larga trayectoria en la generación de alfa mediante estrategias disciplinadas y basadas en análisis nos posiciona de manera única para trasladar décadas de experiencia en gestión activa a la estructura de ETF activos. Entramos al mercado con convicción, con estrategias que no se encuentran restringidas por índices de referencia y que están diseñadas para sortear la complejidad. Ante el incremento de la demanda de soluciones de inversión flexibles y de alta calidad, M&G ofrece una exposición diferenciada y ratifica su compromiso con la innovación», destacó Joseph Pinto, consejero delegado de M&G Investments.

Por su parte, Ciaran Mulligan, director de inversiones de M&G Life, admitió que le «entusiasma» asignar fondos a tres ETFs activos de M&G, «cada uno con exposición específica a un mercado distinto de deuda pública. Este enfoque permite que nuestras carteras multiactivo capturen directamente el alfa generado por nuestras estrategias activas, manteniendo bajo el coste para el cliente. La estructura de ETFs también aporta eficiencias en cuanto a negociación y liquidez, por lo que son una solución flexible tanto para la inversión a largo plazo como para el posicionamiento táctico. Al combinar los puntos fuertes de la gestión activa con las ventajas prácticas que ofrecen los ETFS, aumentamos el valor para nuestros clientes del negocio de Vida y conseguimos que nuestras carteras se mantengan ágiles y competitivas en los dinámicos mercados actuales».

«Traer los ETFs activos de M&G a España refleja nuestro compromiso de atender las necesidades concretas de los inversores de la península ibérica. Estas soluciones combinan las ventajas de la gestión activa con las características prácticas de los ETF, por lo que ofrecen un formato que se ajusta a la demanda local de opciones de inversión reguladas, transparentes y rentables. Este lanzamiento refuerza nuestra presencia en la región y respalda nuestra ambición de ofrecer estrategias innovadoras adaptadas a los mercados europeos», concluyó Alicia García Santos, responsable para la península ibérica de M&G Investments.

DWS reduce las comisiones de determinadas clases de participaciones de su ETF Xtrackers S&P 500 Equal Weight UCITS. Para las clases de participaciones 1C (de acumulación) y 2D (de distribución), la comisión fija se reduce del 0,20% al 0,15%, a partir del 1 de diciembre de 2025, y para la clase 1D-GBP Hedged se reduce del 0,30% al 0,17%.

El Xtrackers S&P 500 Equal Weight UCITS ETF replica el rendimiento de las 500 mayores empresas estadounidenses. Las acciones tienen el mismo peso, independientemente de su capitalización bursátil. Esto significa que la influencia de compañías individuales en el rendimiento global de la cartera es significativamente menor. Por ello, el ETF puede ser adecuado para inversores que quieren invertir en el mercado estadounidense, pero prefieren evitar las altas valoraciones de determinadas compañías y sectores. El volumen del fondo asciende actualmente a unos 8.700 millones de euros.

“El Xtrackers S&P 500 Equal Weight UCITS ETF ofrece un acceso diversificado a uno de los mercados bursátiles más importantes del mundo, evitando sobreponderaciones. Revisamos constantemente qué estrategias nos permiten ofrecer reducciones permanentes de comisiones y, por ello, estamos encantados de poder ofrecer ahora a los inversores este acceso en condiciones mejoradas”, afirma Michael Mohr, Global Head of Xtrackers Products.

La industria de gestión de activos está viviendo una doble presión: por un lado, clientes que exigen más personalización y eficiencia; por otro, márgenes cada vez más ajustados. Según el estudio Asset & Wealth Management Revolution de PwC, el 89% de los gestores de activos declara estar bajo presión de rentabilidad, y casi la mitad describe esa presión como alta o muy alta.

En paralelo, la inteligencia artificial (IA) se ha convertido en la principal palanca tecnológica del sector. Esto no es casual: el mercado global de IA superó los 244.000 millones de dólares en 2025, un salto de casi 50.000 millones de dólares en solo dos años. Y las proyecciones son aún más contundentes: la industria superará la marca del billón de dólares en 2031, consolidándose como el eje transformador de múltiples sectores, incluidos los servicios financieros.

PwC señala que el 80% de los asset y wealth managers afirma que las tecnologías disruptivas, incluida la IA, están impulsando el crecimiento de ingresos. McKinsey, por su parte, estima que una gestora de tamaño medio puede capturar entre un 25% y un 40% de su base de costos mediante iniciativas de IA bien ejecutadas, siempre que se reimaginen los flujos de trabajo de extremo a extremo y no solo tareas aisladas.

En paralelo, el informe Agents, robots, and Us del McKinsey Global Institute, destaca que la IA está redefiniendo la forma en que trabajan las organizaciones: las máquinas asumen tareas rutinarias, mientras las personas se centran en interpretación, toma de decisiones y diseño de soluciones.

En este contexto, la securitización aparece como el “puente estructural” que permite transformar capacidades internas de IA en productos de inversión concretos, escalables y distribuibles globalmente.

¿Por qué IA y securitización están conectadas ahora?

1.-Presión sobre márgenes + necesidad de eficiencia

La IA reduce costos operativos y la securitización permite empaquetar esa eficiencia dentro de vehículos más livianos y económicos, lo que ayuda a los gestores a sobrevivir y crecer en un entorno de márgenes cada vez más estrechos.

2.-Creciente adopción de IA en front, middle y back office

PwC destaca que los gestores están integrando IA en personalización de carteras, automatización de tareas y generación de insights para clientes.

Sin embargo, muchas de estas capacidades permanecen “encerradas” en la organización si no se traducen en productos invertibles.

3.-Transformación del rol del líder de inversión

McKinsey subraya que los líderes de negocio deben convertirse en “tech-savvy leaders”, capaces de conectar la estrategia de IA con resultados financieros y modelos comerciales.

La securitización ofrece precisamente un marco para monetizar esas capacidades tecnológicas en forma de series o notas estructuradas.

Cómo pueden los portfolio managers unir IA + securitización

a) Convertir estrategias AI-driven en vehículos securitizados

Los modelos de IA generan señales de inversión, rebalanceos y construcción de cartera cada vez más sofisticados. En lugar de limitar estas estrategias al balance interno o a mandatos segregados, los gestores pueden:

Replicar la estrategia sistemática en un vehículo securitizado (por ejemplo, una serie emitida a través de un SPV).

Ofrecerla a inversores institucionales y profesionales como producto con ISIN, custodia internacional y flujo operativo estandarizado.

Así, la IA se convierte en un motor de alfa, y la securitización en el envoltorio que la lleva al mercado.

b) Empaquetar infraestructuras y flujos vinculados a IA

La adopción de IA implica inversiones en datos, modelos e infraestructura tecnológica. McKinsey resalta que el verdadero impacto económico se obtiene cuando la IA se integra en procesos completos y modelos operativos, no solo en pilotos aislados.

A través de la securitización, los portfolio managers pueden estructurar:

Notas temáticas vinculadas a estrategias de compañías o sectores intensivos en IA.

Vehículos que expongan al inversor a flujos generados por activos o contratos ligados a IA (por ejemplo, ecosistemas digitales, datos o servicios tecnológicos), cuando sean elegibles como subyacentes.

c) Acelerar el time-to-market y la personalización

Los informes de PwC sobre la revolución en asset and wealth management subrayan que los gestores que combinan tecnología y rediseño de modelos operativos tienen más probabilidades de capturar crecimiento en un entorno altamente competitivo.

La securitización permite:

Lanzar productos basados en IA en plazos más cortos que un fondo convencional.

Crear soluciones a medida para segmentos concretos de clientes (por ejemplo, estrategias AI-driven con restricciones ESG o de liquidez específicas).

La evidencia de PwC y McKinsey muestra que la IA ya es un factor crítico para la rentabilidad futura de los gestores, pero su impacto real depende de la capacidad de convertirla en soluciones de inversión tangibles.

Los programas de securitización ofrecen a los portfolio managers una infraestructura flexible para transformar capacidades de IA en productos listos para ser distribuidos globalmente, alineando innovación tecnológica, eficiencia de costos y crecimiento de activos bajo gestión. En este contexto, empresas especializadas como FlexFunds demuestra cómo soluciones ágiles y globales pueden facilitar esa transformación, convirtiendo estrategias avanzadas en vehículos costo-eficientes, escalables sin necesidad de estructuras convencionales complejas.

Si desea conocer más información sobre cómo FlexFundsutiliza tecnologías avanzadas para su programa de securitización de activos por favor contacte a nuestros expertos en contact@flexfunds.com

Dicen los manuales de periodismo que el titular de una noticia jamás debe plantearse con una negación. Sin embargo, la última reunión de la Reserva Federal de EE.UU. (Fed) de 2025 resulta más relevante por aquello que el mercado aún no ve claro, que por lo que ya descuenta que ocurrirá.

¿Qué sabemos y qué se descuenta? Los mercados consideran que los actuales datos disponibles fortalecen las expectativas de un nuevo recorte. De hecho, el mercado asigna una probabilidad de más del 90% a un recorte de tipos de 25 puntos básicos. “Las perspectivas económicas –o lo que sabemos de ellas, dado la falta de datos oficiales por el cierre del Gobierno federal– no han cambiado de forma sustancial. Creemos que el FOMC aplicará otro recorte en diciembre, ya que la lógica que justificó las decisiones de las dos reuniones anteriores probablemente seguirá vigente”, afirma Vincent Reinhart, economista jefe de BNY Investments.

Frente a lo que sabemos, Blerina Uruci, economista jefe para EE.UU. en T. Rowe Price, reconoce estar en desacuerdo con la valoración del mercado sobre los recortes en el primer semestre de 2026. “Considero que es demasiado moderada. Si mi previsión macroeconómica es correcta, es decir, que la inflación se acelerará de nuevo a partir del cuarto trimestre de 2025 y el crecimiento será sólido, la Fed no podrá cumplir con la valoración del mercado de una mayor flexibilización el próximo año y detendrá sus recortes de tipos de interés tras la reunión de diciembre. La trayectoria de la política monetaria en el segundo semestre de 2026 sigue siendo muy incierta”, afirma Uruci.

La cuestión de los datos

Ahora bien, en opinión de Christian Scherrmann, economista jefe de DWS para Estados Unidos, la Fed se encuentra, de nuevo, entre “la espada y la pared”. Según explica, debido al cierre del gobierno, los datos disponibles son limitados y probablemente estén distorsionados. En consecuencia, Scherrmann sostiene que la verdadera pregunta es si los banqueros centrales están dispuestos a decepcionar a los mercados, lo que podría afectar negativamente las condiciones financieras y, en consecuencia, el consumo a corto plazo.

“En cualquier caso, será difícil para el presidente de la Fed, Powell, alcanzar un consenso entre los más restrictivos y moderados del FOMC, y convencer al público sobre la decisión probablemente será aún más difícil: o una pausa acomodaticia dovish que prometa nuevos recortes u otro recorte de tasas con enfoque más restrictivo hawkish que, probablemente, pondría a prueba la credibilidad de la Fed. Además, se esperan actualizaciones sobre las proyecciones económicas y el diagrama de puntos de la Fed, lo que complica aún más el panorama”, afirma el economista jefe de DWS.

Las desavenencias

“La próxima reunión de la Fed se presenta rodeada de una elevada incertidumbre. Powell ha subrayado que un recorte en diciembre ‘no es en absoluto una conclusión inevitable’. La limitada visibilidad sobre la situación económica —derivada de la falta de datos oficiales por el cierre de la Administración— y una economía más resistente de lo previsto han reforzado su cautela. Powell comparó la situación con ‘conducir en la niebla’, lo que sugiere un enfoque más lento y gradual que podría retrasar una mayor flexibilización hasta principios de 2026”, apunta Michael Krautzberger, CIO de Mercados Públicos de Allianz Global Investors.

Las gestoras recuerdan que, en la reunión del FOMC de octubre, muy en contra de las expectativas, el presidente Powell se opuso a la valoración del mercado de un recorte en diciembre, lo que sugiere que el Comité está dividido. En opinión de Erik Weisman, economista jefe y gestor de carteras, y Kish Pathak, analista de renta fija, de MFS Investment Management, desde entonces, las declaraciones de la Fed han puesto de manifiesto las divisiones dentro del FOMC.

“Jefferson (vicepresidente del Sistema de la Reserva Federal, con derecho a voto), Musalem (St. Louis, con derecho a voto), Collins (Boston, con derecho a voto), Goolsbee (Chicago, con derecho a voto), Kashkari (Minneapolis, sin derecho a voto), Hammack (Cleveland, sin derecho a voto) y Logan (Dallas, sin derecho a voto) se han opuesto o han respaldado una visión cautelosa sobre nuevas bajadas de tipos ante la escasez de datos. Las actas del FOMC de octubre, de tono agresivo (hawkish), reforzaron aún más el bando contrario a la bajada. De las actas se desprende claramente que la bajada de octubre por motivos de gestión de riesgos fue una decisión difícil incluso para quienes la apoyaron. Y “muchos” consideraron que una bajada en diciembre podría no ser adecuada. En el bando contrario, los argumentos a favor de la relajación en diciembre han sido defendidos con mayor contundencia por Waller, Miran y Williams”, señalan los expertos de MFS IM.

Para Deborah Cunningham, directora de inversiones para liquidez global en Federated Hermes, es un riesgo que los inversores escuchen los comentarios de todos los líderes políticos de la Reserva Federal, pero solo presten atención a unos pocos. “Por supuesto, el principal es el presidente. Pero el presidente de la Fed de Nueva York no se queda atrás. Mientras que otros presidentes de bancos regionales pasan un número limitado de años como miembros con derecho a voto del Comité Federal de Mercado Abierto, el presidente de la Fed de Nueva York es un votante permanente y, tradicionalmente, una figura influyente. Por eso, cuando su actual director, el veterano John Williams, dijo que, en esencia, estaría a favor de una bajada de tipos en la reunión de diciembre para fijar la política monetaria, los inversores tomaron nota”, advierte Cunningham.

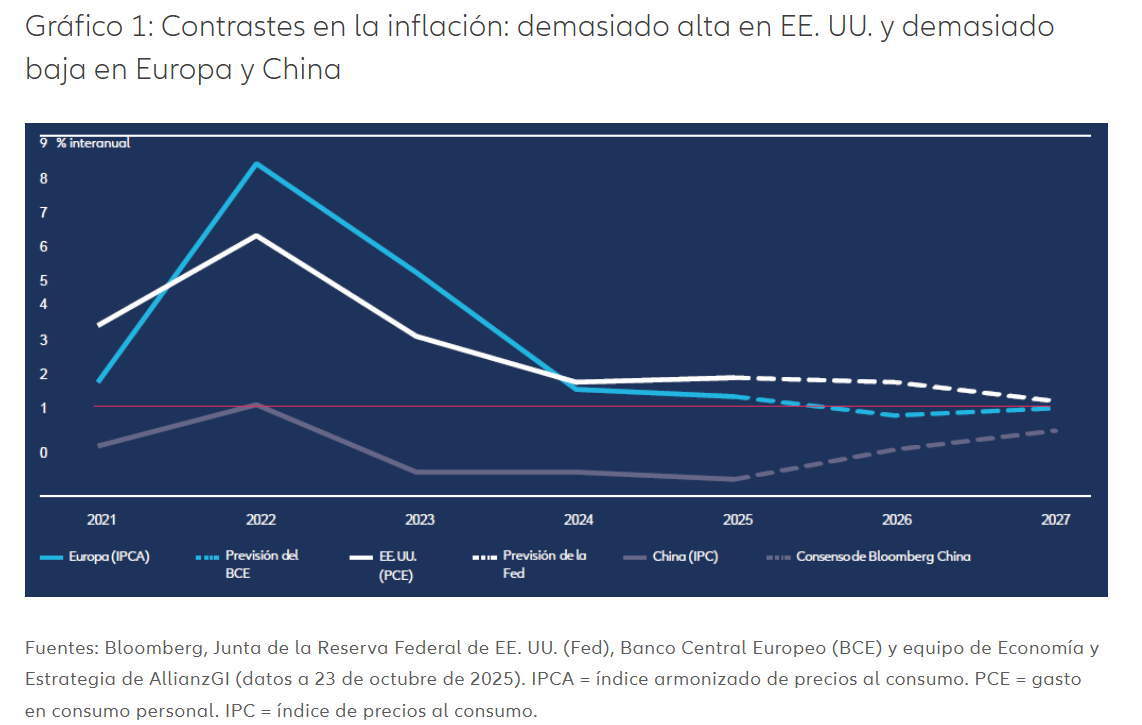

La economía mundial entra en 2026 lidiando con las secuelas persistentes de las guerras comerciales. Si bien la escalada arancelaria se ha estabilizado en gran medida, es posible que otras medidas específicas para determinados sectores sigan afectando a las cadenas de suministro. El resultado es una fragmentación del comercio y de los flujos de capital, ya que la menor oferta de productos extranjeros y el aumento de los precios lastran el crecimiento en Estados Unidos (choque de oferta), mientras que la menor demanda estadounidense de importaciones provoca un exceso de capacidad en gran parte del resto del mundo (choque de demanda).

A pesar de estos obstáculos, se espera que el crecimiento del PIB mundial se ralentice solo moderadamente. Prevemos un crecimiento de alrededor del 2,7 % (en términos ponderados por la paridad de poder adquisitivo), respaldado por el ciclo de inversión impulsado por la inteligencia artificial y las respuestas políticas proactivas en regiones clave. La dinámica de la inflación divergirá: la inflación en EE. UU. aumentará por encima del 3 %, mientras que en Europa y Asia las presiones sobre los precios serán más moderadas, lo que permitirá una bajada de los tipos de interés (ver Anexo 1, página 7).

Los riesgos geopolíticos siguen siendo elevados, especialmente en torno a Rusia y Asia Oriental. La tentativa de distensión en Oriente Medio ofrece un raro foco positivo. Estados Unidos y China siguen liderando la revolución de la IA, con efectos indirectos en otras regiones que se aceleran desde niveles inferiores.

Las valoraciones en el sector tecnológico y en segmentos de financiación con menor regulación requieren vigilancia, pero unos tipos de interés más bajos y un apalancamiento moderado del sector privado reducen el riesgo de inestabilidad financiera sistémica.

Economía estadounidense: se dobla, pero no se rompe

Se espera que la economía estadounidense se mantenga resistente, aunque el crecimiento se ralentizará hasta situarse en torno al 1,5-2 %, ligeramente por debajo de su potencial. El auge de la inversión en inteligencia artificial y un modesto estímulo fiscal —probablemente concentrado en la primera mitad del año, antes de las midterms de noviembre de 2026— compensarán en parte el lastre que suponen los aranceles sobre los ingresos reales y la inversión empresarial convencional.

Se prevé que la inflación se mantenga elevada, con una media superior al 3 %, y con riesgos al alza derivados de los aranceles. Se espera que la Reserva Federal de EE.UU, bajo escrutinio político, continúe recortando los tipos en 2026, situando el rango objetivo de los fondos federales en 3,25-3,50 %. La función de reacción de la Fed se ha vuelto más acomodaticia, lo que significa que es más probable que recorte los tipos incluso ante una inflación superior al objetivo, pero su independencia institucional puede verse puesta a prueba por los retos legales y la presión política.

En nuestra opinión hay riesgosde cola significativos:

Entre los riesgos de desviación al alza se encuentran los avances en inteligencia artificial, que podrían ampliar el auge de la inversión, aumentar la productividad y permitir recortes de tipos en un escenario óptimo en el que las condiciones económicas sean «perfectas».

Entre los riesgos a la baja se encuentran la debilidad del mercado laboral, que se extiende al gasto de los consumidores y presagia una recesión, con una dinámica estanflacionaria amplificada por las repercusiones de los aranceles.

Entre otros riesgos relevantes se encuentran las sentencias del Tribunal Supremo sobre el intento de Donald Trump de destituir a la gobernadora de la Reserva Federal Lisa Cook (prevista para enero) y sobre los aranceles recíprocos. Las midterm de Estados Unidos en noviembre son otro acontecimiento importante a tener en cuenta. Para reforzar el apoyo político, es posible que la Administración intente reducir los impuestos o aumentar el gasto (o ambas cosas). Esto podría ir acompañado de intensos ataques a las instituciones democráticas, lo que afectaría a la confianza de los inversores.

Europa: lo aburrido es bello

Europa se encamina hacia una recuperacióncíclica moderada, con un crecimiento del PIB previsto del entre el 1 % y el 1,5 % en 2026. El aumento de los ingresos reales y el bajo nivel de desempleo deberían respaldar el gasto de los consumidores, compensando la debilidad industrial vinculada a las tensiones comerciales mundiales.

Se prevé que la inflación se mantenga por debajo del 2 %, lo que permitirá al Banco Central Europeo (BCE) recortar los tipos en 25 puntos básicos hasta el 1,75 % en la primera mitad del año. La política fiscal proporcionará un modesto impulso, elevando el crecimiento entre un 0,4 % y un 0,5 %, liderado por Alemania.

Reino Unido se enfrenta a un camino más difícil. La probabilidad de un aumento de los impuestos y una reducción del gasto —lo que supondría una consolidación fiscal de hasta un 1 % del PIB— podría hacer que el crecimiento se situara por debajo del 1 %. Sin embargo, la mejora de la estabilidad macroeconómica debería allanar el camino para que el Banco de Inglaterra (BoE) recorte los tipos de interés hasta el 3 %. El BCE y el BoE son bancos centrales importantes que no están sometidos a una fuerte presión política, lo que refuerza el euro y la libra esterlina frente a sus homólogos.

Sin elecciones importantes previstas en la región, Europa puede seguir adelante con una respuesta decisiva a los retos geoeconómicos: la guerra de Rusia en Ucrania y la fragmentación de las cadenas de suministro mundiales debido a los aranceles, por nombrar solo dos. Sin embargo, el estancamiento político en Francia antes de las elecciones presidenciales de 2027 ensombrece en gran medida la capacidad de actuación del continente.

El crecimiento en Europa podría ser más fuerte de lo esperado si los hogares comienzan a gastar en lugar de ahorrar. Otros riesgos al alza incluyen un impulso al crecimiento potencialmente mayor de lo previsto gracias al gasto público y al aumento de la productividad si la ola tecnológica llega a las costas europeas.

Asia: dinámicas divergentes

En Asia, tanto el crecimiento como la inflación siguen bajo presión. El comercio convencional se enfrenta a los obstáculos de los aranceles estadounidenses, pero el ciclo tecnológico está respaldando la inversión y el comercio intrarregional. La inflación podría aumentar modestamente, pero impulsada únicamente por efectos de base y no por la demanda.

Muchos bancos centrales ya han relajado su política monetaria y se esperan nuevas reducciones limitadas de los tipos de interés en el primer semestre de 2026, incluso en China. Se podría obtener un apoyo adicional de estímulos fiscales específicos.

Es probable que el crecimiento de China se modere debido a la presión de los aranceles estadounidenses y a una demanda interna aún débil. Las políticas contra la “involución” —diseñadas para frenar la competencia excesiva y perjudicial— podrían ayudar a aliviar la deflación, aunque en general las presiones sobre los precios siguen siendo limitadas. El Gobierno fomentará el gasto de los consumidores, pero seguirá dando prioridad a la fabricación de alta tecnología como motor clave del crecimiento.

Japón continúa su senda de reflación ordenada, buscando impulsar el crecimiento mediante estímulos gubernamentales. Sin embargo, es probable que la inflación general se modere hacia el 2% a medida que desaparezcan los factores temporales. Es previsible que el Banco de Japón enfrente presiones políticas para no subir demasiado los tipos de interés y evitar frenar la recuperación. Creemos que una o dos subidas podrían ser suficientes. No obstante, una expansión fiscal similar a la de las políticas de Abenomics bajo la primera ministra Sanae Takaichi podría añadir presiones sobre los precios a medio plazo.

Resiliencia en un mundo más fragmentado

A pesar del legado disruptivo de las guerras comerciales, el crecimiento mundial en 2026 debería seguir siendo resistente, respaldado por la revolución de la inteligencia artificial y las respuestas políticas proactivas. La inflación divergirá: aumentará en Estados Unidos, mientras que se mantendrá moderada en Europa y Asia, configurando un panorama de política monetaria asincrónica. El año que viene pondrá a prueba la resiliencia institucional, la flexibilidad política y la capacidad de la economía global para adaptarse a un mundo más fragmentado.

Tribuna de opinión firmada por Christian Schulz, economista jefe en Allianz Global Investors.

Foto cedidaPedro Hamparzoumián, socio responsable de relación con inversores de Arcano Partners.

Pedro Hamparzoumián se incorporó a Arcano en 2008 como Socio. Su andadura en la compañía le ha llevado a hacer negocios en Miami, toda Latinoamérica y desde España desde 2012, donde actualmente ejerce como socio responsable de relación con inversores. La firma se ha convertido en una referencia para la inversión en mercados privados, con un volumen de patrimonio gestionado que ya supera los 13.500 millones de euros de patrimonio asesorado y gestionado.

Este 2025 está siendo un año bueno para la gestora tanto desde un punto de vista de inversión como de captación de activos. “Seguimos captando recursos de inversores institucionales y canales de distribución en todos los activos en los que estamos especializados, Private Equity, Crédito, Venture Capital, Infraestructura Sostenible, Real Estate y Aviation Finance. Adicionalmente hemos dado vida a la primera gestora de CLOs del Sur de Europa, habiendo lanzado la emisión de tres CLOs por un importe de 1.100 millones de euros y durante el primer semestre del 2026 emitiremos dos CLOs adicionales para llevar este primer originador a un volumen de 2.000 millones”. Arcano Partners sigue levantando capital en sus diversos programas y está inmersa en su expansión internacional, con presencia en Europa y Américas y la firma de un nuevo acuerdo de distribución para inversores asiáticos y de Middle East.

“Todos nuestros objetivos son ambiciosos, desde el punto de vista de fundraising y de presencia internacional”, resume el experto. “Nuestra vocación es que un porcentaje muy relevante del volumen captado venga de fuera de España, este año el 50% del volumen captado proviene de mercados internacionales”, añade. “La consistencia en nuestra metodología de inversión, track record y la tipología de activos en los que estamos focalizados nos están ayudando a crecer fuera de España.”, concluye.

Arcano también se ha planteado objetivos ambiciosos en el desarrollo de nuevos productos de inversión en activos privados, como parte del crecimiento de su plataforma de alternativos. La meta es “dar seguimiento a las estrategias y ofrecer un producto que siga estando al nivel de los inversores institucionales, y adecuarlos, con todo lo que ello implica, a los canales de distribución”. En esta línea, el experto resalta el esfuerzo por impulsar la parte de secundarios: “Llevamos 800 millones levantados en nuestro último programa ASFV y seguimos esperando compromisos adicionales de cara al cierre final programado en diciembre de este año”.

¿Cómo han evolucionado los mercados privados desde que se unió a Arcano?

El cambio ha sido absolutamente radical. Desde la primera colocación que realizó Arcano en 2006, prácticamente todas las reuniones eran clases sobre el activo y sus bondades, eran conceptos muy básicos. Nos dimos cuenta de que era necesario dedicar mucho tiempo a los programas de formación y mentorización de inversores institucionales, pero también sobre los canales de distribución, a nivel banqueros y cliente final.

El porcentaje de inversión en alternativos de las carteras ha crecido sustancialmente en estos 18 años, más allá de los family offices y los principales fondos de pensiones. “La curva de aprendizaje del mercado español en el mundo de alternativos ha sido exponencial, pero todavía hay mucho por hacer y nuestra responsabilidad es trabajar en la formación a todos los niveles y lanzamiento de productos de verdadero valor añadido”.

Hábleme de esa especialización. ¿Cómo está organizada la plataforma de alternativos de Arcano hoy en día?

Empezamos en Arcano en el 2005 con Private Equity, que hoy es el activo que más volumen tiene, en torno a 6.500 millones. En 2009 se incorpora Manuel Mendívil, que es el Co-CEO & CIO de la firma, y el responsable de toda la actividad de crédito. Desde entonces, hemos desarrollado una plataforma europea de crédito privado, líquido en origen (como préstamos sindicados), que ha superado los 4.500 millones. Dentro de la parte de crédito tenemos un equipo internacional de primer nivel, tres fondos líquidos de crédito europeo con más de 2.300 millones bajo gestión. El posicionamiento estratégico de estos fondos de duración corta, con un componente senior de la cartera alto y generadores de income nos han posicionado muy bien en el mercado especialmente en los momentos de mayor inestabilidad. También hemos desarrollado una plataforma de private credit hasta la fecha con 1.700 millones con estrategias como direct lending, non-performing loans, Revolving Credit Facilities, Litigios, crédito oportunista etc.. y hemos creado el primer originador de CLOs en asociación con inversores privados de alto patrimonio desde la que desarrollamos cinco CLOs y a través de la cual estamos captando recursos por la colocación de los bonos de inversores institucionales internacionales de primer nivel en Europa.

También desarrollamos estrategias que complementan muy bien nuestra oferta de private equity y private debt de inversión en activos reales. Dentro del campo de infraestructuras seguimos dando volumen e invirtiendo nuestros programas de infraestructura sostenible con un foco en infraestructura digital, transición energética y transporte sostenible y logística. Hasta la fecha tenemos un volumen superior a mil millones de euros para dar contenido a los diferentes programas que hemos lanzado desde su nacimiento en el 2018. Adicionalmente hemos incorporado un equipo para hacer inversiones directas en activos reales para el transporte aéreo y su posterior arrendamiento a las principales aerolíneas y venta del activo. Desde Arcano hemos lanzado nuestro primer programa alcanzando un importe superior a los 200 millones, lo cual ha sido un éxito. Ambas estrategias complementan muy bien la oferta de Arcano en infraestructura al tratarse de activos resilientes, descorrelacionados con protección parcial frente a la inflación y mucha certeza de cashflows.

Finalmente, hemos desarrollado una plataforma para invertir en Real Estate con un enfoque de valor añadido en España y Portugal. Nuestro enfoque es el reposicionamineto y desarrollo de producto inmobiliario de calidad a través de una gestión activa. Nuestra estrategia de valor añadido inmobiliario es generalista lo que nos da mucha flexibilidad para adaptarnos a tendencias cambiantes, focalizándonos principalmente en residencial, hotel, logístico, centro de datos y oficinas. Estamos poniendo nuestro foco ahora en culminar el fund raising del tercer fondo Arcano Value Added III donde nos hemos marcado un objetivo de captación de €200M con unos objetivos de rentabilidad en términos de TIR del 15% neto en línea con los programas anteriores.

¿Qué tendencias observa ahora en mercados privados?

Estamos viendo una clara evolución hacia una democratización de activos, cada vez permiten entrar más clientes con menos volumen. Sigue existiendo un gran escollo en todos los procesos administrativos y de onboarding de clientes, aunque se van a ir agilizando cada vez más. El poder acceder de una manera sencilla a las diferentes tipologías de activos sigue siendo sin duda un reto de la industria.

Adicionalmente la demanda por productos fully funded y evergreen cada vez es más generalizada. No creo que vaya a sustituir la oferta de producto más tradicional con llamadas de capital y distribuciones, pero sin duda alguna irán ganado más terreno en el total de la oferta de alternativos. Esta tipología de productos permite simplificar toda la estructura de llamadas de capital y por tanto otorga simplicidad administrativa además de proveer unas ventanas de entrada y salida a los inversores, aunque de manera muy limitada. En Arcano estamos ya trabajando en varios mandatos en esta línea y al igual que en el resto de la industria formará parte de nuestra oferta activa de producto cada vez con más presencia.

Igualmente, vemos que esta tendencia es muy irregular, no está presente de forma homogénea en los distintos canales de distribución e institucionales donde claramente vemos menos demanda. Los hay que prefieren no sacrificar TIR, sus clientes entienden el producto bien y por lo tanto optan por no utilizar estos productos ya que entienden la naturaleza del activo y tienen la estructura administrativa y operativa adecuada para poder trabajar con llamadas de capital y devoluciones. Otros, por el contrario, priman tener algo de liquidez y optan por desarrollar este tipo de vehículos y la sencillez administrativa. Nuestra obligación es adecuar nuestras capacidades a las diferentes necesidades de los inversores

En el último año ha habido un esfuerzo activo por impulsar a los secundarios. ¿Ha ganado profundidad el mercado del private equity? ¿Comprenden los inversores en qué consiste esa prima por iliquidez?

El mercado secundario es muy interesante y nos estamos focalizando en esta estrategia desde el lanzamiento de nuestro primer fondo de secundario en el 2011. Al ser todavía un mercado ineficiente nos permite aprovecharnos de una serie de palancas de valor como son el descuento de compra además del valor implícito que está en las compañías y que se monetiza en el momento de la venta. En su origen en el 2011 el mercado tenía un volumen de 25.000 millones de dólares y se basaba principalmente en la compra de participaciones a LPs y desde entonces se ha desarrollado mucho hasta alcanzar en el 2025 un volumen superior a los 210.000 millones de dólares. Este mercado es una herramienta de liquidez activa tanto para los inversores en PE como los propios gestores donde Arcano está muy activo en ambas tipologías de inversión. El potencial de crecimiento de este mercado es evidente, ya que hoy en día representa un 1.4% del total de la industria de PE.

¿Cómo están afrontando los cambios regulatorios? ¿Son una carga o una oportunidad?

Somos extremadamente cuidadosos y la mejor manera de afrontar los cambios regulatorios es monitorizándolo de manera constante y entendiendo como este cambio regulatorio nos permite seguir adelante en a la oferta de producto de valor añadido para los diferentes tipos de inversores. Tenemos un equipo en Arcano y asesores externos con los que estamos perfectamente informados para entender todas las implicaciones regulatorias en la industria que vayan a afectar a nuestro negocio en nuestro día a día

¿Encuentra diferencia por regiones en la inversión en activos privados?

Desde Arcano estamos haciendo un esfuerzo importante para ganar acceso a los mercados internacionales y como indicaba al principio de la entrevista el 50% del volumen captado este año bien de fuera. La presencia local es crítica para tener la oportunidad de vender fuera, y con esta premisa clara nos asociamos con distribuidores locales con un enfoque de partnership a medio y largo plazo. Necesitamos gente que nos ayude a construir la relación en el tiempo y que nos acompañe en todo el proceso de preventa y postventa. Hoy en día estamos trabajando activamente en Américas (Perú, Chile, Brasil, México y USA offshore principalmente), prácticamente en toda Europa (Países Nórdicos, Países bajos, Italia, Alemania, Francia, Suiza y Austria) y estamos haciendo nuestras primeras incursiones en Midldle East y Asia donde ya hemos empezado a tener los primeros inversores.

El grado de sofisticación y la facilidad de originación de los compromisos depende muchísimo del cliente y de la geografía. Cada país tiene una dinámica diferente y por tanto una adecuación de la oferta diferente pero lo que realmente marca la diferencia es la tipología de cliente. Los FOs de manera generalizada son sofisticados y agiles en las tomas de decisiones y no tienen restricciones normativas. Los institucionales tiene sus procesos internos de aprobación con DD muy profundos y las BPs internacionales son un objetivo claro que requiere mucha cercanía y adecuación de la oferta.

Aparte de la ambición, ¿qué otras características impulsan y diferencian a Arcano de otros competidores?

Nuestra vocación es poner nuestra plataforma de alternativos al servicio de los inversores. En ocasiones, encontramos inversores que buscan soluciones que todavía no ofrecemos, pero que sabemos que podemos desarrollar gracias a nuestra capacidad de estructuración y de análisis y gestión de activos. En esos casos, creamos expertise específico y nos adaptamos, tanto en el producto como en el enfoque. Esa flexibilidad es esencial: entender realmente qué necesita el cliente, cómo quiere estructurarlo y ofrecer, en la medida de lo posible, una solución a medida.

Al mismo tiempo, creemos firmemente en la especialización por tipo de activo, con equipos dedicados y altamente cualificados. Actualmente, somos 150 profesionales, y aproximadamente la mitad forma parte de los equipos de inversión. Esta profundidad de conocimiento y especialización es clave para seguir evolucionando dentro de la industria y, sobre todo, para trasladar ese conocimiento a nuestros inversores.

Nuestros clientes conocen la plataforma desde dentro: compartimos con ellos información de valor y trabajamos con total transparencia, lo que refuerza la confianza y la relación a largo plazo.

Arcano ha sido pionera en la creación de la primera Academia de Alternativos (AAA Academy), un espacio que engloba todas nuestras iniciativas de formación, divulgación e interactividad con los inversores. Todo lo relacionado con conocimiento y capacitación se canaliza dentro de esta plataforma.

Además, dentro de la firma contamos con socios y profesionales con una sólida trayectoria académica, lo que refuerza nuestra vocación por compartir conocimiento. Nos sentimos especialmente orgullosos de esta faceta, porque creemos que formar y acompañar a quienes invierten es tan importante como ofrecer buenos productos.

La experiencia colectiva del equipo Global Macro de Morgan Stanley Investment Management busca ofrecer acceso eficiente a los mercados y conocimiento profundo de infraestructuras únicas en más de 130 países. Las flujos cruzados en los mercados globales actuales presentan desafíos únicos para los inversores. Ya sea por posibles guerras comerciales, los avances de China en inteligencia artificial, el compromiso de la OTAN de aumentar el gasto en defensa, el retorno de Argentina al capitalismo o la revalorización de la moneda de Taiwán, la capacidad de interpretar las implicaciones de inversión nunca ha sido tancrucial.

En opinión del equipo de Morgan Stanley IM, estos flujos cruzados inevitablemente dan lugar a errores de valoración e ineficiencias en el mercado, lo que a su vez crea oportunidades de inversión para quienes cuentan con los recursos, la experiencia y la flexibilidad para descubrirlas. A continuación, se explica cómo la estrategia de Macro Global busca precisamente eso, y capturar valor para nuestros inversores.

¿Cómo puede beneficiar las rentabilidades absolutas de Global Macro a las carteras?

Como una estrategia de rentabilidades absolutas, Global Macro busca ofrecer a los inversores los siguientes objetivos clave:

Rentabilidades ajustadas al riesgo consistentemente sólidas.

Caídas limitadas en términos absolutos y relativas a otras clases de activos.

Diversificación efectiva de cartera, con sensibilidad cercana a cero frente a los mercados tradicionales de acciones y bonos.

Estos objetivos ofrecen a los inversores una amplia flexibilidad en cuanto a la asignación de la estrategia Global Macro:

Alternativa líquida. Global Macro suele a implementarse en vehículos de liquidez diaria, buscando beneficios históricos de diversificación sin empaquetar los riesgos del mercado tradicional.

Complemento a la renta fija. La estrategia busca busca los beneficios de la renta fija —rentabilidad y mitigación de caídas— pero con sensibilidad limitada a cambios en tipos de interés, diferenciales de crédito y renta variable.

Puente entre bonos y acciones. El retorno histórico de Global Macro por encima de los T-bills a 90 días lo sitúa entre la prima de renta fija a largo plazo y la de renta variable.

Asignación flexible según la visión del mercado. Los inversores pueden ponderar más la estrategia cuando los activos tradicionales parecen caros, y reducirla cuando el panorama para dichos activos es más positivo.

La ventaja diferencial de Global Macro

Red de alcance amplio:

El equipo multidisciplinario de Global Macro está compuesto por más de 50 profesionales de inversión en Boston, Londres, Singapur, Nueva York, Washington, D.C., Abu Dhabi y Hong Kong, y cubre un universo de más de 130 países. La estrategia emplea un proceso de inversión descentralizado orientado a una construcción de cartera imparcial, donde el capital se asigna a posiciones con el perfil de riesgo/rentabilidad más atractiva.

Enfoque intenso en países:

El equipo de inversión genera ideas a través de un enfoque intenso en países individuales, especialmente aquellos que están en proceso de cambio estructural. Por ejemplo, actualmente, países como Egipto, Kazajistán y Argentina están implementando reformas positivas en política monetaria y fiscal, tipos de cambio y empoderamiento del sector privado.

Potencial de rentabilidad con riesgo preciso:

La investigación propia de Global Macro también identifica los factores de riesgo que pueden generar una rentabilidad positiva, y que pueden implementarse como posiciones largas o cortas, al tiempo que se eliminan o evitan factores que no aportan valor.

Acceso a los mercados:

El tradinges otra otra característica clave que distingue a Global Macro, gracias a un equipo de 14 personas en operaciones y trading integrado en el equipo. La experiencia colectiva del equipo busca ofrecer acceso eficiente los mercados y un conocimiento profundo de infraestructuras de mercado únicas en 130 países. Esta infraestructura permite una amplitud sin precedentes, eficiencias únicas y ejecuciones rentables.

Conclusión

El equipo de Morgan Stanley IM implementa estratégicamente las ideas derivadas de la investigación propia de Global Macro en sus estrategias, guiados por el potencial de riesgo y recompensa en crédito soberano, tipos de interés, mercados de divisas y otros factores en más de 130 países.

En el contexto de la integración de las principales bolsas de Chile, Perú y Colombia, una iniciativa del mercado chileno está dando el salto para implementarse en el peruano. Se trata de ScaleX, un mercado accionario alternativo creado por la Bolsa de Santiago –filial del holding bursátil andino nuam–, donde empresas más jóvenes consiguen financiamiento en el mercado de capitales con un sponsor y un proceso más ligero en requisitos.

Según informaron a través de un comunicado, después de un trabajo previo con actores del ecosistema financiero peruano, la iniciativa dio su primer paso en Perú, donde busca integrarse como una opción complementaria dentro del mercado de capitales.

El modelo ofrece una vía especializada de financiamiento para «scaleups» y empresas emergentes de alto potencial, en coordinación con patrocinadores, inversionistas y autoridades. Además, por el lado de la demanda, facilita que inversionistas calificados y profesionales puedan participar en el crecimiento de empresas con modelos innovadores.

ScaleX se lanzó en noviembre de 2021 y tuvo su primera “apertura en bolsa” en su venture exchange en octubre de 2022: la empresa chileno-japonesa de robótica Osoji. Desde entonces, ha estado creciendo, alcanzando los 16,8 millones de dólares recaudados, con seis compañías listadas y 128 emprendimientos registrados. Es más, en 2024, cuando el Banco Central determinó expandir los límites de inversión en alternativos de los fondos de pensiones, incorporaron las acciones transadas en ScaleX como una categoría invertible.

Ahora, destacan desde nuam, la expansión de la iniciativa al mercado peruano responde al creciente interés de patrocinadores, inversionistas y empresas emergentes que buscan alternativas complementarias al crédito bancario y otras fuentes tradicionales, especialmente en etapas más avanzadas de crecimiento. Los siguientes pasos incluyen instancias de coordinación técnica con el ecosistema peruano para definir mecanismos y condiciones adecuadas, agregaron.

“Lo que hemos aprendido en Chile nos permite ajustar el rol de los patrocinadores, los requisitos para las empresas y el acompañamiento necesario para su madurez. Esa curva de aprendizaje es clave para una implementación responsable en Perú, adaptada a su realidad y construida junto al ecosistema local”, acotó Diego Fernández, gerente corporativo de Innovación de nuam, en la nota de prensa.

La integración bursátil de Chile, Colombia y Perú –las tres mayores economías de la región andina– tiene al mercado accionario como principal pilar, según detalló a Funds Society el gerente de Clientes y Negocios de Nuam y gerente general de la BVL, Miguel Ángel Zapatero, hace dos meses. Parte de esa integración es compartir iniciativas que han funcionado en estos mercados, como es el caso de ScaleX.

Sebastián Peaguda asumió como nuevo presidente de la Asociación Nacional de AFAP (ANAFAP) el 1 de diciembre, cargo que ya desempeñó entre 2019 y 2023. Según un comunicado de prensa, el principal objetivo de su mandato será fortalecer el sistema previsional uruguayo y aportar a la agenda de diálogo sobre la seguridad social impulsada por el gobierno.

Economista egresado de la Universidad de la República y con un MBA por el IEEM, Peaguda cuenta con más de 20 años de trayectoria profesional y una amplia experiencia en sectores como el financiero, tecnológico y retail en compañías como Citigroup, Tyco International, ING e IBM Uruguay.

En 2010 ingresó a Afinidad AFAP, hoy AFAP SURA, donde se desempeñó en gerencias de Operaciones y TI, Gestión, y desde 2016 ocupa el cargo de Gerente General.

“El objetivo central de esta nueva gestión será seguir promoviendo el ahorro individual como pilar fundamental del sistema previsional uruguayo, tal como el resultado del plebiscito de 2024 terminó demostrando, y aportar activamente al proceso de diálogo convocado por las autoridades. Creemos que el sistema mixto ha demostrado ser una herramienta sólida para fortalecer la sostenibilidad futura de las jubilaciones, y los cambios al mismo deberían perseguir mejoras en las prestaciones y no simplemente convicciones ideológicas”, sostuvo Peaguda al asumir.

Asimismo, destacó que la evidencia acumulada desde la creación de las AFAP muestra “una rentabilidad real histórica sólida, que se ha traducido en mejores perspectivas de retiro para los trabajadores y en inversiones que impulsan el crecimiento de la economía real”.

«Peaguda asumió el liderazgo de ANAFAP con la visión de continuar impulsando iniciativas para mejorar los esquemas de inversión de los fondos previsionales a través de su apertura al mercado internacional, defender y desarrollar el rol de las AFAP en el asesoramiento previsional e impulsar mejoras en el sistema en su conjunto, con el objetivo de que los clientes puedan planificar y accionar sobre su ahorro previsional en un momento clave para la seguridad social en Uruguay», añadió el comunicado.

ANAFAP nuclea a Integración AFAP, AFAP Itaú y AFAP SURA. Desde su fundación en 2015, es la gremial referente en la administración de fondos de ahorro previsional, con foco en el bienestar de los afiliados y en promover un sistema previsional sostenible, transparente y eficiente.

Actualmente, las AFAP administran más de 25.000 millones de dólares, equivalentes a cerca del 30% del Producto Bruto Interno, y el sistema ya cuenta con 1,7 millones de afiliados y más de 100.000 uruguayos cobrando su retiro de forma segura y autofinanciada, producto del crecimiento de los fondos, tanto por aportes como por rentabilidad.