BBVA México abrió su nueva oficina de representación de la Banca de Empresas y Gobierno en Houston, Texas, región de Estados Unidos que destaca por su diversidad industrial enfocada en el sector aeroespacial, manufactura, energía, biotecnología, tecnología digital y logística y transportación, anunció el banco en un comunicado.

La nueva sede ofrece asesoría en inversión, herramientas financieras y acceso a la cadena de suministro de la institución financiera que cuenta con alrededor de un millón de clientes empresariales en México.

Víctor Rojas Fernández, director de la oficina de la Banca de Empresas y Gobierno con sede en Houston, quien por cinco años lideró la Banca Automotriz de la institución financiera llevándola al primer lugar de participación de mercado entre los bancos que operan en el país, destacó que “la estrategia contempla atraer a cerca de 65 empresas extranjeras en el primer año de funciones de la nueva oficina”.

“La intención es ir por los empresarios que buscan operar en México a su lugar de origen, anticiparnos a sus necesidades y no esperar a que lleguen al país. Esto nos permitirá brindarles asesoría, apoyarlos con sus trámites y requisitos necesarios para su operación, con lo que les producimos una llegada bastante cómoda para ingresar al país”, destacó.

El informe Situación Regional Sectorial de BBVA México señala que Texas se destaca por ser la entidad de la Unión Americana con mayores importaciones desde México, alcanzando los 142.700 millones de dólares en 2023. México registra un mayor intercambio de bienes y servicios por año con Texas que con Asia, convirtiéndo a esa región en un atractivo comercial muy importante.

El mismo análisis señala que desde el punto de vista de EU, las importaciones anuales de bienes desde México en 2023 alcanzaron los 475.600 millones de dólares, las manufacturas representan 88,7% del total. La demanda de bienes mexicanos muestra un patrón geográfico vinculado a las regiones industriales estadounidenses entre las que Houston es líder.

Datos de la Federal Reserve Economic Data (FRED) de St. Louis revelan que esta entidad de la Unión Americana se ha consolidado como una de las de mayor crecimiento en su Producto Interno Bruto (PIB), que creció 30% desde 2010. Texas por sí sola sería la octava economía del mundo y es el principal estado exportador en EU de acuerdo con la oficina de gobierno de esa entidad.

«Con esta nueva oficina, BBVA México reafirma el compromiso de impulsar la inversión extranjera y facilitar el crecimiento económico tanto en México como en Estados Unidos apalancados del fenómeno del nearshoring», concluyó el comunicado de la entidad.

La última reunión de la Comisión Clasificadora de Riesgo (CCR) trajo una serie de nuevas gestoras y fondos al universo invertible de los fondos de pensiones en Chile, incluyendo cuatro casas de inversiones en alternativos: HarbourVest Partners, Kohlberg & Company, Nautic Partners y PSG Equity.

La aprobación incluye los vehículos de inversión y las operaciones de co-inversión con las gestoras, para clases de activos específicos, detallaron en un comunicado. Así, HarbourVest, una gestora de mercados privados con una variedad de estrategias y más de 127.000 millones de dólares, fue aprobada para inversiones en infraestructura.

Las otras tres gestoras, por su parte, fueron aprobadas para inversiones de capital privado. Kohlberg & Company está dedicada al capital privado, con foco en el segmento de middle market, al igual que Nautic, mientras que PSG Equity está especializada en invertir en compañías de software en etapa de crecimiento.

La CCR también aprobó dos fondos mutuos domiciliados en Irlanda: Lazard Japanese Strategic Equity, de Lazard Global Active Funds, y Muzinich Global Market Duration Investment Grade, gestionado por Muzinich Funds.

Además, cinco ETF consiguieron el visto bueno para entrar al portafolio de las AFP. Uno es de Fidelity UCITS, llamado Fidelity Global Quality Income, y el resto son vehículos de Janus Henderson: las estrategias AAA CLO, B-BBB CLO, Mortgage-Backed Securities y Short Duration Income.

Por el contrario, dos gestoras de alternativos salieron de la lista de instrumentos aprobados. AEA Investors, de capital privado, fue retirada por solicitud de la gestora, mientras que Energy Capital Partners no renovó su solicitud.

BlackRock ha fichado a Antonio Almirall en Miami procedente de Morgan Stanley.

Con más de una década de experiencia en la industria, Almirall se ha destacado en diversas firmas como Santander, UBS, y abrdn, según su perfil de LinkedIn.

En sus distintos puestos ha alternado en desarrollo de negocio, financial advisor y client service associate.

El nuevo ventas para Miami fue registrado en BlackRock el martes 5 de septiembre, según su perfil de BrokerCheck.

Como todo mercado accionario que se precie, la bolsa integrada por Chile, Perú y Colombia también tendrá un índice referente, compuesto por activos de los tres países. Y el encargado de crearlo será MSCI, gigante internacional de los benchmark bursátiles.

Según anunciaron a través de un comunicado, nuam –la matriz que agrupa a la Bolsa de Santiago, la Bolsa de Valores de Lima y la Bolsa de Valores de Colombia– firmó un acuerdo de colaboración con el proveedor de índices, para lanzar un indicador regional.

El nuevo índice, destacaron, podrá ser utilizado como base para la creación de productos financieros, como ETF, y ofrecerá a los inversionistas a navegar el mercado andino. Así, desde la plaza bursátil califican este acuerdo como un nuevo hito de la integración, que busca impulsar la liquidez y visibilidad de las ruedas de Santiago, Lima y Bogotá.

En ese sentido, desde nuam recalcan que MSCI tiene 50 años de experiencia en investigación, datos y tecnología, con lo que aportan un track record relevante para ayudar a los inversionistas para entender y analizar los factores clave de riesgo y retorno.

“La alianza con MSCI marca un nuevo hito para la operación del mercado único integrado. Asimismo, contribuye con el objetivo de nuam de atraer liquidez a nuestros mercados y que la Holding sea reconocida en el escenario bursátil global, cumpliendo con nuestro propósito de atraer oportunidades de prosperidad para todos”, afirmó Juan Pablo Córdoba, CEO de nuam, en la nota de prensa.

“Como proveedores líderes de índices de renta variable de mercados emergentes, estamos muy contentos que nuam haya seleccionado a MSCI para crear un índice regional que ayudará a promover la transparencia en los mercados colombianos, chilenos y peruanos. Los índices de MSCI asisten a inversionistas alrededor del mundo a entender el marco de oportunidad en los mercados de capitales”, concluyó George Harrington, Global Head of Fixed Income & Derivatives de MSCI.

De acuerdo con los datos sobre la clasificación del ranking de costo de vida internacional de Mercer en 2024, Hong Kong, Singapur y Zúrich son las ciudades más costosas para los trabajadores internacionales. Estas tres ciudades han mantenido las mismas posiciones en la clasificación realizada en los ranking de años anteriores de Mercer. En el final de lista, las ciudades que clasificaron como las más bajas en costos de vida son Islamabad, Lagos y Abuja. Varios factores clave han influido en la economía mundial en los últimos años. En 2024, estos factores continúan teniendo un impacto en el costo de vida en las principales ciudades.

Las fluctuaciones de la inflación y las tasas de cambio afectan directamente el pago y los ahorros de los empleados móviles internacionales (o de aquellos que ejecutan una asignación internacional). Una mayor volatilidad económica y geopolítica, así como conflictos y emergencias locales, han generado gastos adicionales en áreas como vivienda, servicios públicos, impuestos locales y educación. En el caso de las ciudades de mayor rango (Hong Kong, Singapur y Zúrich), factores como los costosos mercados de vivienda, los altos costos de transporte y el mayor costo de bienes y servicios han contribuido a los altos costos de vida. Por el contrario, en Islamabad, Lagos y Abuja, los costos de vida de los cesionarios internacionales que son demostrablemente más bajos, en parte, han sido impulsados por la depreciación de las divisas.

El ranking anual de costo de vida internacional por ciudad de Mercer proporciona tendencias y perspectivas valiosas para aquellos que necesitan tomar decisiones informadas sobre las operaciones globales de movilidad y los asignados internacionales. La clasificación enumera 2261 ciudades del mundo en orden, desde los lugares más costosos hasta los menos costosos para vivir. La clasificación integral sirve como una referencia valiosa, proporcionando orientación a través del intrincado panorama de los gastos de subsistencia en ciudades de todo el mundo.

De las 10 ciudades más costosas para los asignados internacionales, la mitad se encuentra en Europa Occidental, donde Suiza alberga cuatro. Sin embargo Hong Kong y Singapur permanecen en el primer y segundo puesto, respectivamente. Las dos ciudades más asequibles son Lagos (225) y Abuja (226), ambas ubicadas en Nigeria (en el continente africano).

Las ciudades europeas se encuentran en gran medida entre los 10 lugares más costosos para vivir. Además de las cuatro ciudades suizas, Londres se ha unido al top 10, en el octavo puesto. Otras ciudades costosas de la región incluyen Copenhague (11), Viena (24), París (29) y Ámsterdam (30).

Dubái ha subido dentro de la clasificación para convertirse en la ciudad más costosa de Medio Oriente para los asignados internacionales, se encuentra en el puesto 15 en la clasificación global, en tres lugares más que en 2023. La siguiente ciudad más costosa de esta región es Tel Aviv, a pesar de haber descendido 8 lugares, para ocupar el puesto 16. Luego, Abu Dhabi (43), Riad (90) y Jeddah (97).

En Latinoamérica, Nassau sigue siendo la ciudad más cara de la región, seguida de Ciudad de México. El costo de vida en las ciudades mexicanas aumentó significativamente respecto al año anterior. La Ciudad de México ocupó el puesto 33, desde el 79 en 2023, y Monterrey ocupó el puesto 115, desde el 155 del año pasado.

São Paulo subió 28 posiciones y sigue siendo la ciudad más cara de Brasil, que tiene un total de ciudades en el ranking: Río de Janeiro (150), Brasilia (179), Manaos (182) y Belo Horizonte (185). La ciudad de Lima en Perú prácticamente se mantuvo en el ranking, subiendo 01 posición y ocupando la posición 166.

En Sudamérica la capital de Uruguay, Montevideo, ocupa el lugar más caro para los empleados internacionales (42), mientras que varias ciudades de la región experimentaron cambios significativos en comparación con 2023: Santiago de Chile, cayó 73 lugares hasta el puesto 160 en la clasificación, mientras que Bogotá, Colombia, subió 40 lugares hasta el puesto 174.

Las ciudades africanas que se ubicaron en el puesto más alto en la clasificación mundial de costo de vida internacional son Bangui (14, hasta 12 lugares), Djibouti (18) y N’Djamena (21). Las ciudades menos costosas de la región incluyen Blantyre (221), Lagos (225, menos de 178 lugares) y Abuja (226).

Además de Hong Kong y Singapur, las otras ciudades más costosas de Asia incluyen Shanghái (23), Pekín (25) y Seúl (32). Algunas de las ciudades menos costosas de la región son Karachi (222), Bishkek (223) e Islamabad (224).

Finalmente, para la región del Pacífico, Sídney encabeza la lista en el puesto 58, seguida de Noumea, Nueva Caledonia (60); Melbourne (73) y Brisbane (89). Auckland y Wellington de Nueva Zelanda siguen siendo las ubicaciones menos costosas del Pacífico, que llegan a la posición 111 y 145, respectivamente.

La Comisión de Bolsa y Valores (SEC, por sus siglas en inglés) ha anunciado cargos contra seis organizaciones reconocidas a nivel nacional de calificación estadística por fallos significativos de las firmas y su personal en mantener y conservar las comunicaciones electrónicas. Las firmas afectadas por este procedimiento han sido Moody’s Investors Service, S&P Global Ratings, Fitch Ratings, HR Ratings de México, A.M. Best Rating Services y Demotech, Inc.

Según explican desde la autoridad estadounidense, las firmas admitieron los hechos expuestos en las órdenes respectivas de la SEC, reconocieron que su conducta violó las disposiciones de mantenimiento de registros de las leyes federales de valores y acordaron pagar sanciones civiles, que en conjunto ascienden a los 49 millones de dólares. Además, todas las firmas han comenzado a implementar mejoras en sus políticas y procedimientos de cumplimiento para abordar estas violaciones.

Según matizan la SEC en su comunicado sobre este caso, cada una de las agencias de calificación crediticia, con la excepción de A.M. Best y Demotech, también está obligada a contratar un consultor de cumplimiento. Por su parte, el organismo reconoce que A.M. Best y Demotech realizaron esfuerzos significativos para cumplir con los requisitos de mantenimiento de registros relativamente pronto como agencias de calificación crediticia registradas y, además, cooperaron con las investigaciones de la SEC, por lo que no estarán obligadas a contratar un consultor de cumplimiento bajo los términos de sus acuerdos.

“Hemos visto repetidamente que los fallos en mantener y preservar los registros requeridos pueden obstaculizar la capacidad del personal para asegurar que las firmas cumplan con sus obligaciones y la capacidad de la Comisión para responsabilizar a aquellos que no cumplen con dichas obligaciones, a menudo en detrimento de los inversores. Con estas acciones, la Comisión deja claro una vez más que existen beneficios tangibles para las firmas que hacen esfuerzos significativos para cumplir y, además, cooperan con las investigaciones del personal”, explica Sanjay Wadhwa, subdirector de la División de Cumplimiento de la SEC.

Janus Henderson Investors ha publicado los resultados de su informe Investor Survey 2024: Insights for a Brighter Future, que revela que la incertidumbre que rodea a las próximas elecciones presidenciales, la coyuntura económica y el entorno de tipos de interés ha llevado a algunos inversores a reducir el riesgo de sus carteras.

En particular, solo el 42% de los inversores encuestados se sienten muy satisfechos con su situación financiera actual, frente al 48% de hace un año, y dos de cada tres (67%) creen que el coste de la vida está aumentando más rápidamente que sus ingresos. “En tiempos como estos, todos los inversores deberían tener en cuenta que los cambios en una cartera diseñados para evitar la volatilidad a corto plazo a menudo pueden poner en peligro los objetivos a largo plazo. El ciclo de noticias se mueve a un ritmo increíble y los titulares pueden ser desconcertantes, pero la renta variable estadounidense se ha mantenido notablemente resistente ante los elevados niveles de incertidumbre”, señala Matt Sommer, responsable de Specialist Consulting Group de Janus Henderson Investors.

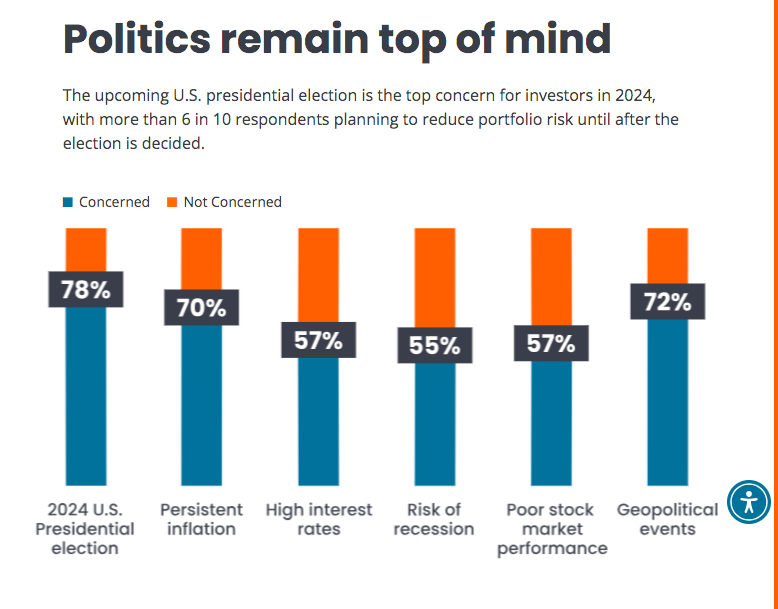

Según se refleja en el informe, las elecciones presidenciales preocupan más que la inflación y los tipos de interés. En un año electoral marcado por la agitación pesa claramente en las mentes de los inversores actuales, ya que el 78% de los encuestados están preocupados por cómo las próximas elecciones presidenciales pueden afectar a su situación financiera en los próximos 12 meses. De hecho, hay más encuestados preocupados por las elecciones que por la persistente inflación (70%), los elevados tipos de interés (57%), los malos resultados de la bolsa (57%) o una posible recesión (55%).

A más largo plazo, es decir en los próximos 10 años, las preocupaciones de los inversores están relacionadas con problemas sistémicos nacionales y mundiales más amplios. En concreto, por orden de relevancia, por el impacto a largo plazo de la creciente discordia política en EE.UU. (77%); el aumento del coste de la atención sanitaria (67%); la deuda nacional (66%); y las relaciones entre Estados Unidos y China (64%).

Menos renta variable y más gestión activa

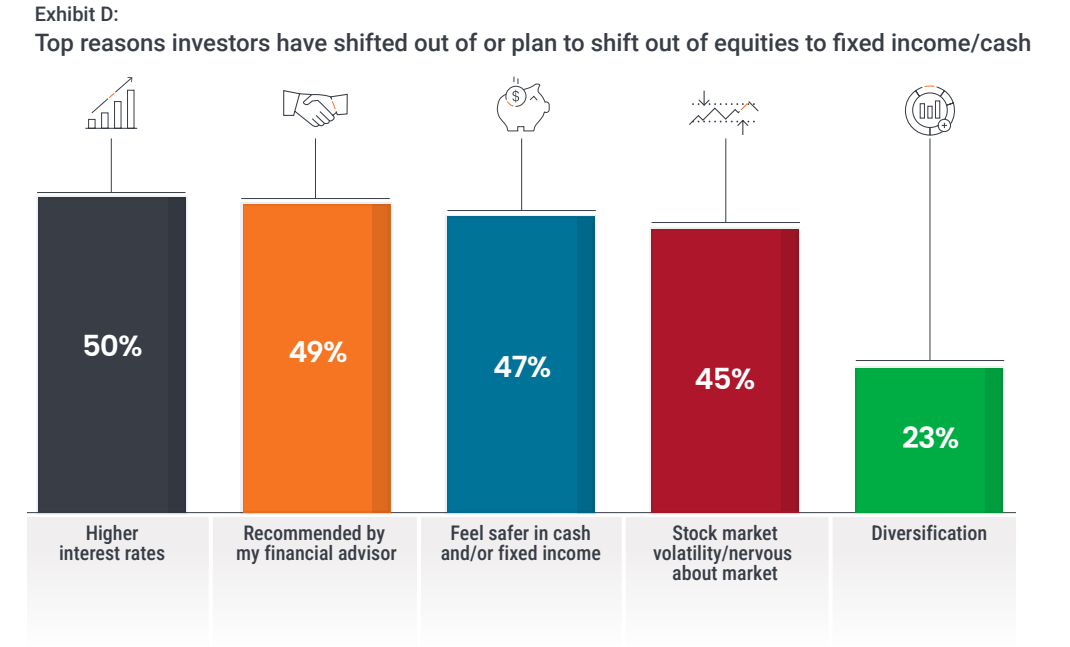

A la hora de valorar cuáles son las implicaciones en la inversión de este sentimiento, el informe apunta que los inversores han reducido su exposición a la renta variable. Durante los últimos 12 meses, el 33% de los encuestados ha cambiado activos de renta variable a efectivo o inversiones de renta fija y casi el mismo número de inversores (32%) afirma que tiene previsto cambiar activos de renta variable a efectivo o inversiones de renta fija en los próximos 12 meses.

“Entre las principales razones para abandonar la renta variable o planear hacerlo se encuentran la subida de los tipos de interés, siguiendo una recomendación de su asesor, y sintiéndose más seguros en efectivo o renta fija. Aunque casi la mitad de los encuestados (54%) afirma estar preparándose para una recesión, esta cifra es inferior al 65% de 2023”, explican desde la gestora.

En cambio, una tendencia que destaca es que la gestión activa sigue siendo demandada. Según indica el documento en sus conclusiones, en medio de una elevada incertidumbre, el 43% de los inversores que poseen fondos de inversión o ETFs afirman que prefieren una combinación equitativa de fondos activos y pasivos en su cartera, el 26% se inclina por los gestores activos, el 18% por los pasivos, el 10% no tiene ninguna preferencia y el 3% no estaba seguro.

Además, las áreas que los inversores consideran que representan las mejores oportunidades de inversión en los próximos años son la tecnología (73%), la sanidad/biotecnología (62%) y el sector inmobiliario (38%).

El riesgo de la IA

Una conclusión llamativa es que los inversores consideran que el riesgo de fraude por IA es una amenaza establecida. Casi tres de cada cuatro inversores (73%) creen que la IA aumenta en gran medida el riesgo de explotación financiera, y el 56% están muy o algo preocupados de que ellos o un ser querido puedan ser víctimas de explotación financiera. Los Millennials (66%) y los miembros de la Generación X (63%) son más propensos a estar preocupados por el fraude financiero que los Baby Boomers (48%) o los miembros de la Generación Silenciosa (43%).

En todas las generaciones, el 45% de los inversores que utilizan un asesor financiero afirman que su asesor ya les ha proporcionado recursos para ayudarles a evitar el fraude financiero, al 29% le gustaría que su asesor les proporcionara estos recursos y el 26% restante dice que no está interesado en estos recursos.

Según matiza la gestora, el sentimiento en torno a la IA no es totalmente negativo. Entre los que utilizan un asesor financiero o los que considerarían contratar uno en los próximos dos años, la mayoría se siente bien o neutral respecto a que su asesor utilice la tecnología de IA para crear contenidos educativos (85%) o para tareas administrativas (83%). Sin embargo, apunta el informe, el 36% se opondría a que su asesor utilizara la IA para hacer recomendaciones de inversión, y un 44% se sentiría molesto si supiera que su asesor utiliza la IA para responder a sus mensajes de texto o de correo electrónico.

Mayor satisfacción con los asesores financieros

Por último, la encuesta destaca que entre los inversores que trabajan con un asesor financiero, el 67% está muy satisfecho y el 31% algo satisfecho con su relación. En particular, cuando los asesores atienden las necesidades emocionales, la satisfacción del cliente mejora, ya que los factores asociados a niveles más altos de satisfacción incluyen:

El asesor me da la tranquilidad de saber que voy por buen camino para alcanzar mis objetivos (citado por el 79% de los clientes “muy satisfechos”)

Se preocupa por mí como persona, más allá de mi situación financiera (72%)

Proporciona educación financiera (65%)

Destaca que el 42% de los inversores asesorados afirma que su asesor tiene 50 años o más, y dentro de este grupo, el 42% dijo que su asesor había abordado el tema de la planificación de la sucesión, el 25% no conocía los planes de su asesor, pero estaría interesado en saber más, y el 32% restante no veía la necesidad de abordar este tema.

“Los asesores financieros orientados al crecimiento deberían ver los retos a los que se enfrentan los inversores en esta era de elevada incertidumbre como una oportunidad para reforzar su propuesta de valor. Es evidente que los índices de satisfacción de los clientes son muy elevados entre los inversores asesorados, sin embargo, con muchos asesores acercándose a la jubilación, aquellos que sean capaces de generar confianza y diferenciarse basándose en ofrecer mejores experiencias a sus clientes se verán recompensados”, apunta Sommer.

Allianz Global Investors ha anunciado el lanzamiento de su primer Fondo Europeo de Inversiones a Largo Plazo (ELTIF). Según explica la gestora, el nuevo vehículo invertirá en acciones y deuda de infraestructuras globales, “ofreciendo a los inversores acceso a las principales tendencias sociales, como la descarbonización, la digitalización y los cambios demográficos, a través de una cartera ampliamente diversificada de inversiones directas e indirectas”.

La gestora apunta que el fondo Allianz Global Infrastructure ELTIF combina la búsqueda de rentabilidad con una gran atención a la gestión del riesgo y la liquidez. Asimismo, invierte en una cartera diversificada que incluye inversiones en infraestructuras a través de acciones y deuda, en diversas zonas geográficas, sectores y activos subyacentes, con una mayor asignación a activos orientados a la transición energética. En concreto, realizará inversiones directas propias, así como coinversiones e inversiones en fondos, tanto en mercados primarios como secundarios.

Según matizan, este nuevo fondo de inversión a largo plazo está diseñado para inversores que buscan un crecimiento de capital y diversificación de sus carteras, con un amplio compromiso en sostenibilidad y que estén dispuestos a asumir una menor liquidez.

“Por otro lado, Allianz Global Infrastructure ELTIF se distingue por su sólido compromiso con la sostenibilidad y la transición energética, cumpliendo con los requisitos de divulgación del artículo 8 del SFDR. Esto lo convierte en una opción atractiva para aquellos inversores que buscan invertir de manera sostenible”, añaden desde la gestora. En este sentido, las inversiones se centran en reducir el déficit en infraestructuras y en participar de tendencias como la descarbonización, la digitalización y los cambios demográficos. Así, los sectores en lo que invierte incluyen energía, transporte, comunicaciones, sanidad y medioambiente, con activos potenciales como parques eólicos, plantas de hidrógeno verde, centros de datos, gestión del agua y trenes, entre otros.

“Con más de 15 años de experiencia en el sector y siendo uno de los mayores inversores en infraestructuras a nivel global, estamos muy orgullosos de lanzar nuestro primer ELTIF de infraestructuras. Los mercados privados son una clase de activos particularmente atractiva por su capacidad de ofrecer mayores rendimientos y diversificación de las carteras, dos características que pueden ayudar a los clientes a alcanzar sus objetivos de inversión. Además, este fondo, enmarcado bajo el artículo 8 del SFDR, permitirá a los inversores contribuir al desarrollo de infraestructuras modernas a nivel global y apoyar la transición energética”, afirma Edouard Jozan, responsable de Distribución Europea de Allianz GI.

Por su parte, Raluca Jochmann, responsable de Soluciones de Mercados Privados de Allianz GI, añade: “La nueva normativa facilita que los inversores privados accedan a estrategias de mercados que antes solo estaban disponibles para los inversores institucionales. Gracias a Allianz Global Infrastructure ELTIF, nuestros clientes pueden beneficiarse ahora de nuestras exclusivas herramientas de construcción de carteras, junto con el acceso a toda la cartera de proyectos incluidos en nuestra plataforma global de inversión en infraestructuras. De este modo, los inversores pueden impulsar el crecimiento de su patrimonio invirtiendo de manera sostenible en una clase de activos que para muchos es completamente nueva, a través de una solución altamente diversificada”.

Actualmente, AllianzGI gestiona más de 90.000 millones de euros en mercados privados, de los que más del 50% están invertidos en infraestructuras. Durante los últimos cinco años, el capital destinado a infraestructuras en Allianz GI ha crecido desde los 28.200 millones de euros a 51.200 millones de euros. Esto la convierte en uno de los mayores inversores en infraestructuras del mundo. Desde su lanzamiento, esta división ha cerrado más de 200 inversiones en más de 50 países de los 5 continentes.

Foto cedidaCem Inal, gestor del fondo y Chief Investment Officer—US Large Cap Value Equities de AllianceBernstein.

AllianceBernstein L.P. (AB) ha anunciado el lanzamiento de AB US Value Portfolio, gestionado por Cem Inal, para el mercado europeo. El fondo emplea el mismo enfoque que la estrategia US Large Cap Value de AB, que lleva funcionando desde 1973, y ha estado previamente disponible para los inversores estadounidenses a través de un fondo de inversión estadounidense denominado AB Value Fund desde 2001.

Según explica la gestora, el equipo de inversión utiliza análisis fundamentales y cuantitativos para identificar empresas de gran capitalización de alta calidad a valoraciones atractivas. En este sentido, utilizan un enfoque perspicaz para identificar empresas con fundamentales sólidos y catalizadores de inversión convincentes a nivel de empresa y/o sector. Según destacan, el enfoque ascendente pretende centrarse en oportunidades de gran capitalización analizables e idiosincrásicas que los inversores no comprenden. El vehículo invertirá entre 45 y 65 participaciones.

“Llevamos más de cincuenta años gestionando con éxito la estrategia US Value y estamos encantados de que ahora sea accesible para el mercado europeo. La actual oportunidad de valor es sustancial en EE.UU., con muchas empresas de éxito y en crecimiento valoradas con grandes descuentos respecto a sus flujos de caja intrínsecos”, ha señalado Cem Inal, CIO y gestor de la cartera AB US Value.

Por su parte, Honor Solomon, consejera delegada de EMEA y directora de EMEA Retail, ha añadido: “Estamos encantados de llevar esta capacidad al mercado de EMEA, ya que el lanzamiento de este fondo llena un vacío en nuestra oferta de renta variable estadounidense para el mercado. Ya hemos recibido un interés significativo de nuestros clientes por este producto y estamos deseando ofrecerlo a nuestros clientes más amplios, para que también puedan acceder a esta estrategia establecida desde hace tiempo”.

El AB US Value Portfolio ha sido financiado por un cliente y cuenta con 229,6 millones de dólares de AuM. El AB US Value Portfolio, domiciliado en Luxemburgo, se ha registrado en Reino Unido, Alemania, Austria, Suiza, Italia, España, Francia, Países Bajos, Bélgica, Dinamarca, Finlandia, Noruega y Suecia.

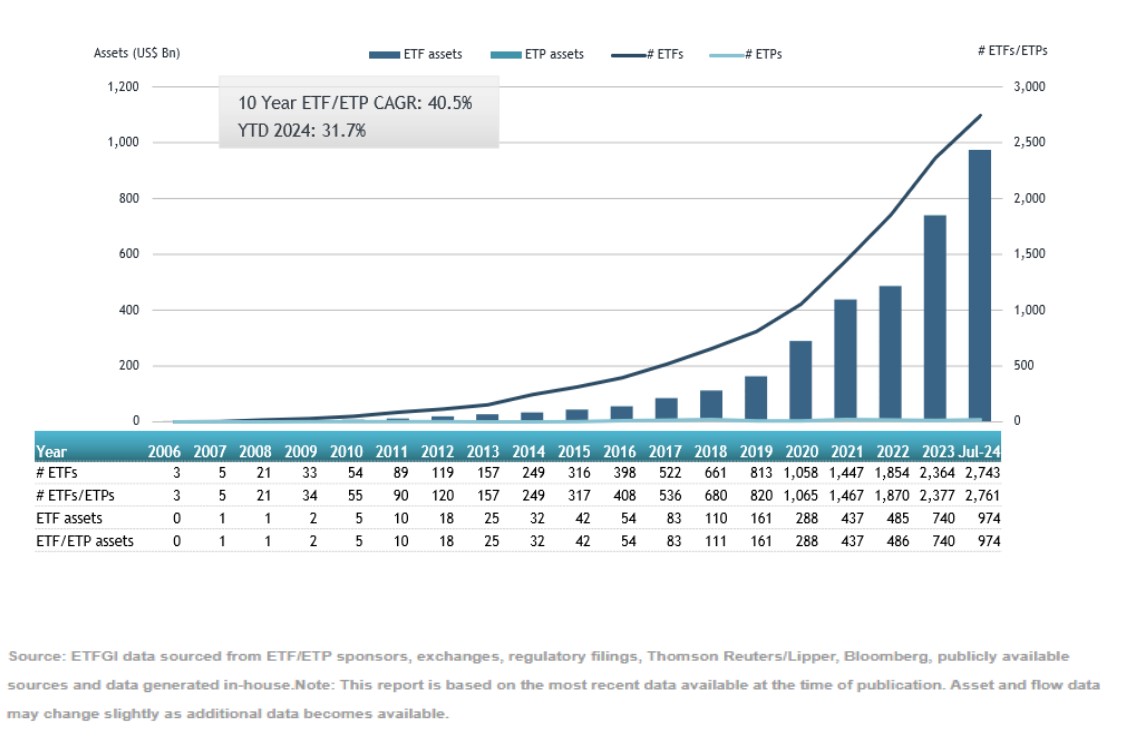

ETFGI, firma independiente de análisis y consultoría en tendencias del sector mundial de los ETFs, desvela que los activos invertidos en estos vehículos de gestión activa en todo el mundo alcanzaron un nuevo récord de 974.290 millones de dólares al cierre de julio. Ese mes, estos vehículos registraron entradas netas por valor de 35.920 millones de dólares, con lo que los flujos en lo que va de año ascienden ya a 189.960 millones de dólares, según la firma.

El informe de julio de ETFGI resalta como aspectos destacados:

1.- Los activos invertidos en ETFs de gestión activa cotizados en todo el mundo alcanzaron un nuevo récord de 974.290 millones de dólares a finales de julio, por lo que se superó el máximo histórico anterior de 923.220 millones de dólares establecido a finales de junio de 2024.

2.- El valor de los activos ha aumentado un 31,7% en lo que va de año, pasando de 739.870 millones de dólares a finales de 2023, hasta los 974.290 millones de dólares de julio.

3.- En julio se registraron entradas netas de inversión por 35.920 millones de dólares.

4.- Las entradas netas en lo que va de año suman ya los 189.960 millones de dólares, por lo que son las más elevadas registradas; seguidas por las entradas netas en lo que va de año de 86.120 millones de dólares en 2023, y por las aportaciones por 85.250 millones de dólares registradas en 2021.

5.- Con los flujos de julio, ya son 52 meses consecutivos de entradas netas de inversión.

«El índice S&P 500 subió un 1,22% en julio y un 16,70% a lo largo de 2024. Los mercados desarrollados, excluido Estados Unidos, ganaron un 3,37% en julio y un 8,12% en 2024. Irlanda (+6,48%) y Bélgica (+6,42%) registraron los mayores descensos entre los mercados desarrollados en julio. Grecia (+6,93%) y Emiratos Árabes Unidos (+6,18%) registraron las mayores alzas entre los mercados emergentes», según afirmó Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Crecimiento de los activos en ETFs de gestión activa cotizados (a julio)

A finales de julio, cotizaban en todo el mundo 2.761 ETFs de gestión activa, con 3.421 participaciones y activos por valor de 974.290 millones de dólares, procedentes de 461 proveedores que cotizan en 37 bolsas de 29 países.

Los ETFs de gestión activa centrados en la renta variable recibieron entradas netas de inversión por 19.370 millones de dólares durante julio, con lo que las entradas netas en lo que va de año ascienden a 108.520 millones de dólares. Esta cifra supera ampliamente los 58.010 millones de dólares de flujos en el mismo periodo de 2023.

Los ETFs de gestión activa centrados en la renta fija que cotizan en todo el mundo atrajeron inversión por 14.570 millones de dólares en julio, con lo que las entradas netas en lo que va de año ascienden a 69.120 millones de dólares, también muy superiores a los 27.440 millones de dólares de suscripciones en el periodo enero-julio de 2023.

Las entradas sustanciales pueden atribuirse a los 20 principales ETFs gestionados activamente por nuevos activos netos, que en conjunto reunieron 13.420 millones de dólares durante julio. Magellan Global Fund/Open Class reunió 1.640 millones de dólares, la mayor entrada neta individual.